Tamaño y Participación del Mercado de Cascos Conectados de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

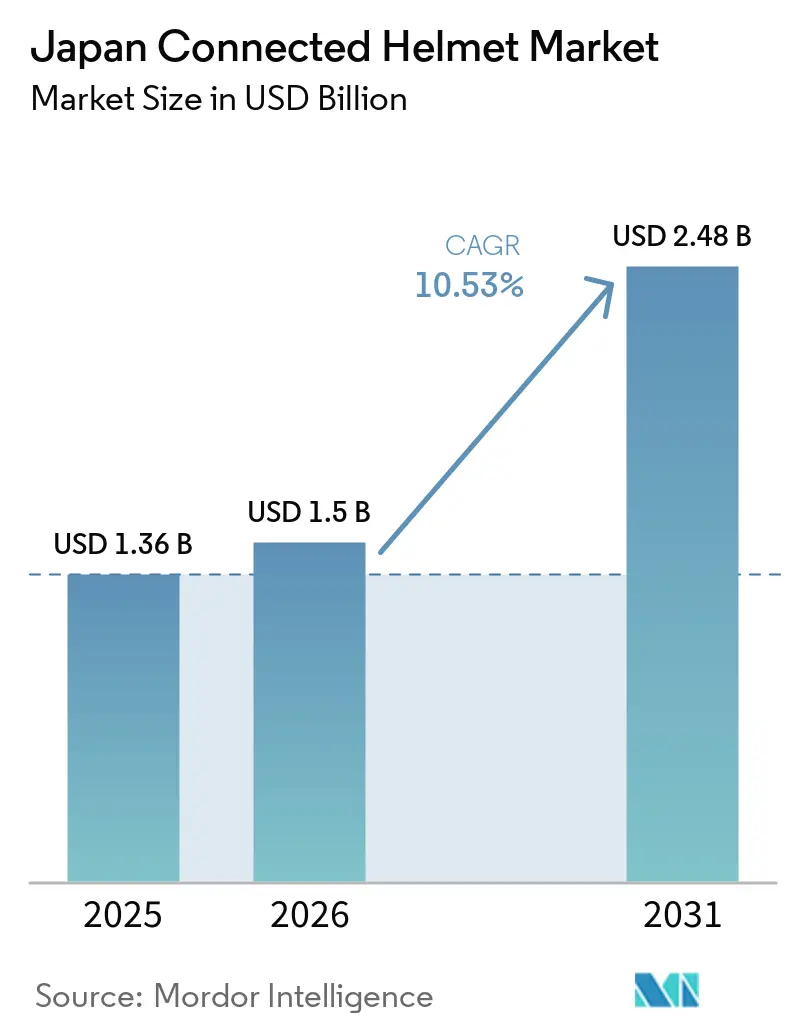

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Conectados de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de cascos conectados de Japón aumente de USD 1.360 millones en 2025 a USD 1.500 millones en 2026 y alcance USD 2.480 millones en 2031, creciendo a una CAGR del 10,53% durante 2026-2031. Tres fuerzas fundamentales están redefiniendo el panorama de la demanda: la infraestructura V2X respaldada por el gobierno que emerge en las autopistas, una creciente cohorte de motociclistas expertos en tecnología que priorizan la seguridad, y los paquetes de suscripción de los fabricantes de equipos originales (OEM) que vinculan los cascos conectados a rentables ingresos posventa. Aunque los diseños de cara completa dominan las ventas, las variantes con pantalla HUD inteligente integrada están alcanzando rápidamente terreno, impulsadas por la caída de los precios de las microunidades de visualización y la estandarización de los módulos de detección de colisiones. El comercio minorista fuera de línea representa una participación significativa de los ingresos, impulsado por la preferencia de los motociclistas japoneses por los ajustes profesionales. Sin embargo, las plataformas de venta directa al consumidor están experimentando un crecimiento sustancial, impulsadas por consumidores expertos en tecnología que adoptan herramientas de talla virtual. Geográficamente, Kanto lidera, beneficiándose del despliegue temprano de V2X en Tokio, mientras que Chubu, aprovechando el corredor automotriz de Nagoya para los pilotos de OEM, registra el crecimiento más rápido.

Conclusiones Clave del Informe

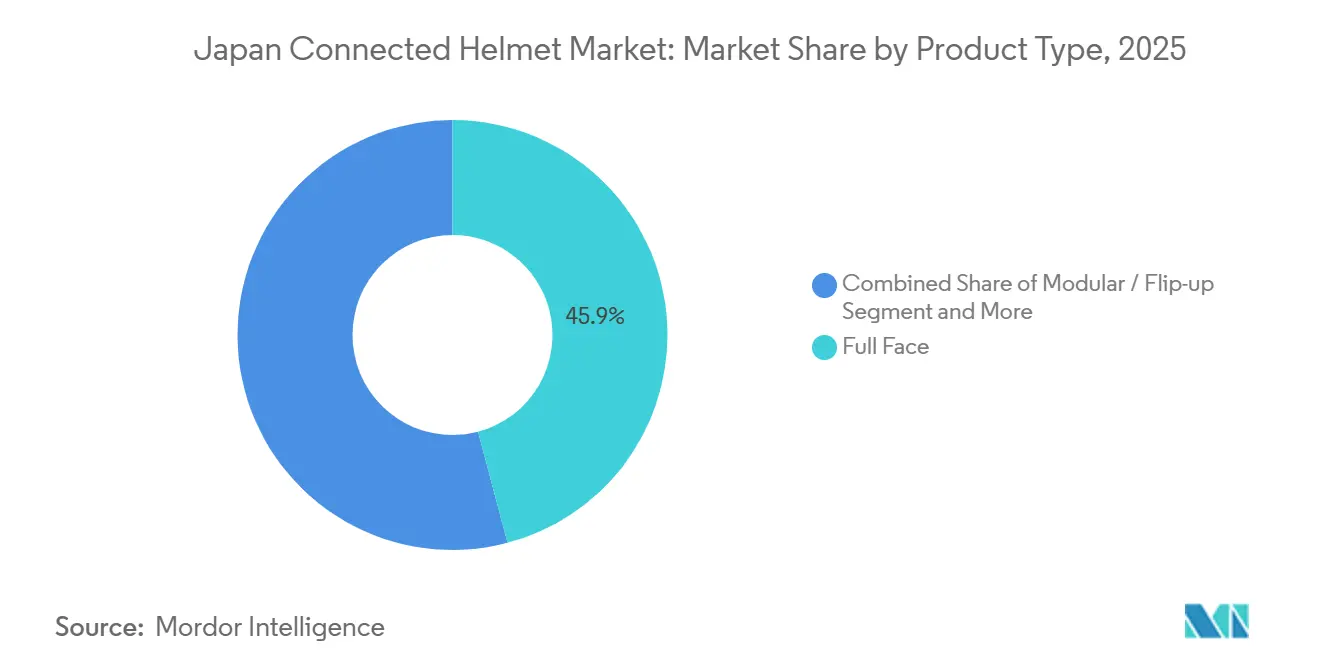

- Por tipo de producto, los cascos de cara completa lideraron con una participación de ingresos del 45,88% en 2025, mientras que se proyecta que las variantes con pantalla HUD inteligente integrada registren la CAGR más rápida del 12,49% hasta 2031.

- Por nivel de conectividad, el audio/comunicaciones integradas representaron el 41,22% de la participación del mercado de cascos conectados de Japón en 2025, mientras que se prevé que las configuraciones con conjunto de sensores ADAS crezcan a una CAGR del 13,22% hasta 2031.

- Por usuario final, los motociclistas individuales representaron el 66,67% del mercado en 2025, mientras que se anticipa que el segmento de flotas y reparto crezca a una CAGR del 12,39% durante el período de pronóstico.

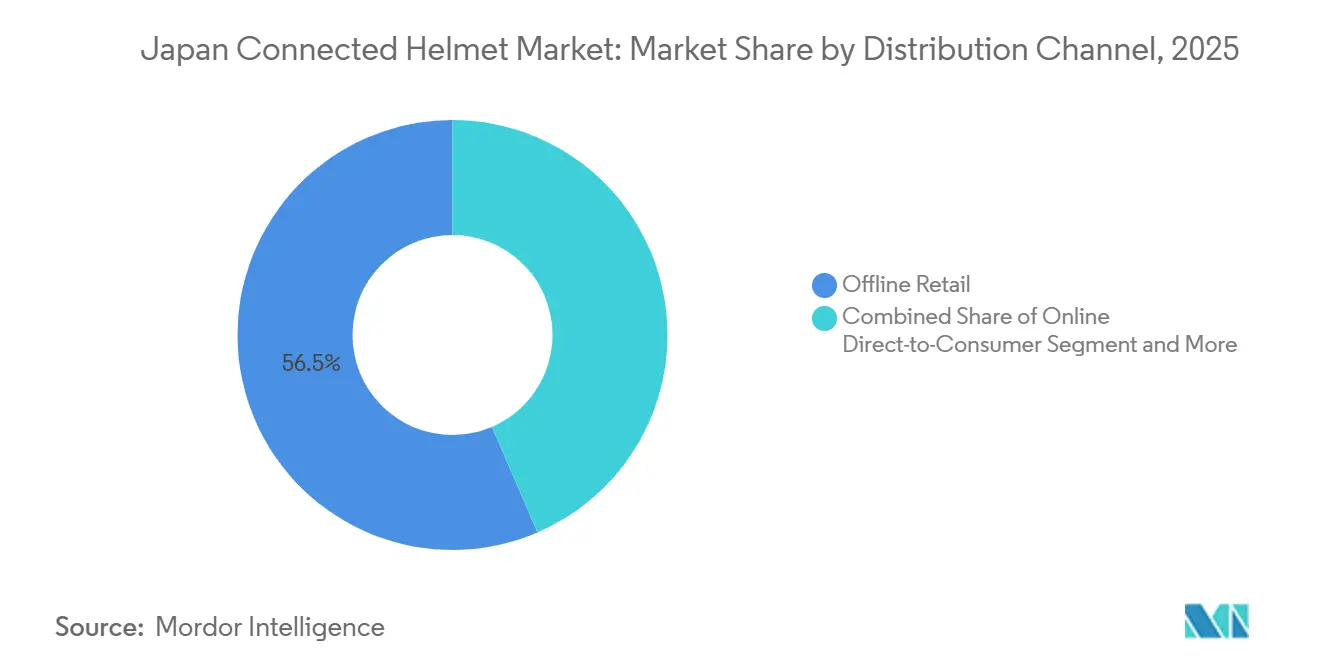

- Por canal de distribución, el comercio minorista fuera de línea capturó el 56,46% de los ingresos en 2025, mientras que las ventas en línea directas al consumidor están en camino de alcanzar una CAGR del 15,01% durante el mismo período.

- Por rango de precio, los cascos de gama media mantuvieron una participación del 46,88% en 2025, y los modelos premium se están expandiendo a una CAGR del 13,72% hacia 2031.

- Por geografía, Kanto representó el 35,91% de los ingresos de 2025, y se espera que Chubu registre la CAGR más rápida del 11,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cascos Conectados de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G/4G LTE-V2X | +2.8% | Kanto, Kansai, Chubu | Mediano plazo (2-4 años) |

| "Casco Inteligente como Servicio" | +2.1% | Kanto, Kansai | Corto plazo (≤ 2 años) |

| Ventas de Motocicletas de Turismo Premium y de Aventura | +1.9% | Kanto, Chubu, Kyushu | Mediano plazo (2-4 años) |

| Normas para la Electrónica Integrada en el Casco | +1.7% | Todas las Prefecturas | Corto plazo (≤ 2 años) |

| Descuentos de Seguros para Cascos Verificados por IoT | +1.2% | Kanto, Kansai | Mediano plazo (2-4 años) |

| Redes Sociales de Conducción en Grupo | +0.8% | Kanto, Kansai, Chubu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de 5G/4G LTE-V2X a lo Largo de las Autopistas de Japón

El Ministerio de Asuntos Internos y Comunicaciones inició la instalación de unidades de borde de carretera en la Autopista Shin-Tomei. Este avance permite que los cascos reciban alertas de peligro en tiempo real sin necesidad de conectarse a un teléfono inteligente. Con planes de expansión a los corredores Tomei, Meishin y Chugoku, los fabricantes establecerán una red troncal H2I a nivel nacional. Este cambio está orientando la competencia hacia los conjuntos de chips nativos de V2X. Las flotas de reparto tienen mucho que ganar al recibir alertas de cierre de carriles antes que la navegación GPS, reduciendo así el riesgo de colisiones por alcance. Sin embargo, persiste una disparidad: las carreteras secundarias, que aún dependen de una red de respaldo 4G, experimentan una latencia adicional. En consecuencia, ha surgido un mercado de dos niveles: los motociclistas metropolitanos se inclinan por los cascos preparados para V2X, mientras que sus homólogos rurales prefieren los modelos solo con Bluetooth.

Paquetes OEM de "Casco Inteligente como Servicio"

Shoei presentó el GT-Air 3 Smart, con una pantalla de visualización frontal OLED, disponible para financiamiento junto con préstamos para motocicletas [1]"Lanzamiento del GT-Air 3 Smart,", Shoei Co. Ltd., shoei.com. Al pasar de las ventas únicas a los paquetes de tarifas recurrentes, los OEM obtienen valiosos conocimientos de telemetría para el diseño de productos. Sin embargo, esta estrategia conlleva el riesgo de conflicto de canal con los distribuidores del mercado de accesorios. Mientras que los motociclistas de mayor edad se inclinan por la propiedad directa, los usuarios habituales se orientan hacia los niveles de pago por función, reduciendo significativamente sus costos iniciales. Los primeros adoptantes se encuentran predominantemente en Kanto y Kansai, regiones donde los concesionarios están equipados para gestionar los ajustes y las actualizaciones de firmware. Por el contrario, en las prefecturas rurales, las redes de distribuidores limitadas dificultan la adopción de suscripciones, lo que representa una posible vía para la incorporación virtual y los servicios de ajuste por correo.

Aumento de las Ventas de Motocicletas de Turismo Premium y de Aventura entre Motociclistas Mayores de 40 Años

Incluso cuando las ventas generales de motocicletas se suavizaron, los registros de motocicletas de mayor cilindrada aumentaron, destacando una tendencia de gasto discrecional entre los motociclistas del grupo de mayor edad. Estos compradores exigentes priorizan características como revestimientos silenciosos, baterías de larga duración y viseras modulares. Esta demanda ha permitido que los cascos premium, a menudo con precios más elevados, capturen una mayor participación de mercado. En respuesta, marcas como Shoei y Arai han integrado características avanzadas como cavidades para altavoces y escudos de corte infrarrojo. Mientras tanto, el KAMUI-5 de OGK Kabuto ha introducido la comodidad abatible, adaptándose a las rutas de turismo en los parques nacionales de Hokkaido. Dado que los motociclistas de turismo pasan horas prolongadas en las autopistas, los cascos equipados con baterías intercambiables y puertos USB-C resistentes a la intemperie se han vuelto más populares que los modelos estándar para uso urbano. Para llegar eficazmente a este segmento demográfico, las marcas han instalado tiendas emergentes en los rallies de verano, compensando el escaso panorama minorista de Hokkaido.

Uso Obligatorio de las Normas PSC/SG para la Electrónica Integrada en el Casco a partir de 2026

Japón ha ordenado que la electrónica integrada, incluidos los paquetes de baterías, los módulos HUD y las radios, deba superar rigurosas pruebas de impacto para garantizar que no comprometan la integridad de la carcasa. Esta medida, que amplía las marcas PSC y SG, desplaza efectivamente a las importaciones de bajo costo que anteriormente incorporaban electrónica no probada. Como resultado, el mercado está cada vez más dominado por empresas que cuentan con laboratorios de pruebas de colisión propios. Mientras que las empresas emergentes lidian con importantes tarifas de prueba por modelo, los actores establecidos pueden distribuir estos costos en volúmenes mayores. Los operadores de flotas ahora insisten en los cascos PSC/SG para la cobertura de seguros, y Uber Eats ha comenzado a rechazar a los repartidores si su aplicación de verificación por selfie no reconoce el logotipo SG en su casco. Esta contracción de la oferta a corto plazo no solo ha impulsado los precios de venta promedio, sino que también ha acelerado el giro de la industria hacia las unidades certificadas premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de los Paquetes de Baterías de Iones de Litio | -1.8% | Prefecturas Costeras (Kanagawa, Chiba, Shizuoka) | Mediano plazo (2-4 años) |

| Congestión del Espectro de Radiofrecuencia | -1.4% | Área Metropolitana de Tokio | Corto plazo (≤ 2 años) |

| Normativas de Privacidad Prefecturales Fragmentadas | -1.1% | Todas las Prefecturas | Largo plazo (≥ 4 años) |

| Escasa Conciencia del Consumidor | -0.9% | Prefecturas Rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Reemplazo de los Paquetes de Baterías de Iones de Litio en Regiones Costeras Húmedas

En las prefecturas del Pacífico, el aire salino corroe los contactos de carga, reduciendo significativamente la vida útil de la batería. Con módulos de reemplazo de mayor costo, el costo total de propiedad supera al de los cascos no conectados. Dado que los fabricantes no han introducido programas de intercambio, los motociclistas costeros están retrasando las actualizaciones u optando por carcasas solo con Bluetooth con módulos reemplazables por el usuario. Las preocupaciones de seguridad impiden que los consumidores utilicen baterías de terceros sin marcas PSC, lo que los vincula efectivamente a costosas piezas OEM. Esta carga financiera está frenando la adopción de cascos premium en Okinawa y Shizuoka, a pesar de que las condiciones de conducción son bastante atractivas.

Congestión del Espectro de Radiofrecuencia para Bluetooth 5.x en los Densos Corredores de Tokio

Los dispositivos Wi-Fi e IoT han saturado la banda de GHz. Como resultado, a lo largo de las vías principales de Shibuya, el alcance del intercomunicador se reduce significativamente durante las horas pico. Si bien las radios de doble banda pueden solucionar este problema de desconexión, incrementan el costo de los materiales. Mientras tanto, algunas flotas de reparto están optando por auriculares VoIP basados en LTE. Estos auriculares ofrecen una compensación de latencia por el audio casi instantáneo. Sin embargo, los motociclistas encuentran esta latencia aceptable solo a velocidades urbanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de Cara Completa Impulsa la Integración Inteligente

Los diseños de cara completa representaron el 45,88% de la participación del mercado de cascos conectados de Japón en 2025, dado que Shoei y Arai dominan la certificación de seguridad premium. Se prevé que los modelos con pantalla HUD inteligente integrada, liderados por el GT-Air 3 Smart de Shoei, alcancen una CAGR del 12,49%, lo que refleja la caída de los precios de las microunidades de visualización y los paquetes de baterías conformes con PSC.

Las carcasas modulares y abatibles atraen a los motociclistas de turismo que priorizan la facilidad de colocación, mientras que los cascos de cara abierta y semiabiertos se mantienen por debajo del 15% debido a que el espacio superficial limitado restringe la colocación de la electrónica. Los cascos todoterreno añaden soportes para cámaras de acción, pero tienen dificultades para incorporar baterías de seis horas sin superar los objetivos de peso. El punto de inflexión del segmento reside en los kits de actualización: el X1-NKD de CrossHelmet se comercializa sin electrónica y permite a los compradores incorporar posteriormente módulos de pantalla HUD y sensores, desplazando los ingresos hacia los accesorios de actualización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Conectividad y Funcionalidades: Los Sensores ADAS Aceleran la Evolución de la Seguridad

El audio/comunicaciones integradas representaron el 41,22% del mercado de cascos conectados de Japón en 2025; sin embargo, los modelos con conjunto de sensores ADAS crecieron a una CAGR del 13,22% a medida que las flotas de reparto buscan bonificaciones de seguridad verificadas por telemática. Uber Eats exige cascos con marca SG y verificación visual, orientando a los repartidores hacia carcasas equipadas con radar que activan el desbloqueo de la aplicación solo cuando se llevan puestos.

Los cascos con pantalla HUD/realidad aumentada siguen siendo premium, con precios entre USD 1.100 y USD 1.800, y las unidades todo en uno enfrentan problemas de fiabilidad debido a la corta duración de la batería. Las capacidades de detección de colisiones y llamada de emergencia (eCall) ganan respaldo normativo, con el ministerio de transporte de Japón estudiando la obligatoriedad de la llamada de emergencia para 2028. Por lo tanto, los fabricantes lanzan cascos de precio medio que combinan un intercomunicador Bluetooth básico con alertas de colisión basadas en acelerómetro para equilibrar el costo y el cumplimiento normativo.

Por Usuario Final: La Adopción por Flotas Acelera la Integración Comercial

Los motociclistas individuales representaron el 66,67% de la participación en 2025, pero los servicios de flotas y reparto se expandieron a una CAGR del 12,39% gracias a los descuentos de seguros y los paneles de cumplimiento normativo. Los motociclistas de reparto a tiempo completo requieren cascos clasificados para un uso diario de seis horas y puertos de carga para todo tipo de clima, lo que impulsa unidades de referencia de almacén (SKU) diferenciadas que omiten la pantalla HUD pero añaden seguimiento GPS.

Los cascos para pasajeros siguen siendo marginales porque la conducción en tándem es poco común, lo que reduce el incentivo para añadir transmisiones de cámara trasera. La demografía por edad refuerza la división: los motociclistas de turismo de mayor edad pagan por revestimientos silenciosos y baterías de larga duración, mientras que los repartidores más jóvenes aceptan cascos más ligeros solo con Bluetooth para mantener bajos los costos iniciales.

Por Canal de Distribución: El Crecimiento en Línea Desafía al Comercio Minorista Tradicional

En 2025, el comercio minorista fuera de línea mantuvo una participación de mercado dominante del 56,46%, impulsado por la preferencia de los consumidores japoneses por el tallaje profesional. Mientras tanto, las ventas en línea directas al consumidor se dispararon a una CAGR del 15,01%, impulsadas por incentivos como programas gratuitos de cambio de talla y la opción de pagos a plazos.

Los paquetes de accesorios OEM crean una vía híbrida; los compradores de motocicletas premium incorporan un casco de 150.000 JPY (aproximadamente USD 982) en los préstamos para vehículos en los concesionarios. Los escáneres virtuales de cabeza y las pruebas de realidad aumentada reducen las tasas de devolución, pero siguen siendo menos precisos que el ajuste en tienda, lo que mantiene la relevancia del comercio físico en las prefecturas rurales donde la banda ancha es más lenta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento Premium Impulsa la Inversión en Innovación

Los cascos de gama media capturaron el 46,88% de los ingresos, anclando la penetración en el mercado general, mientras que se espera que las unidades de referencia de almacén (SKU) premium crezcan un 13,72% anual al ofrecer carcasas de fibra de carbono, óptica de realidad aumentada y cancelación de ruido con inteligencia artificial. Los fabricantes canalizan los márgenes premium de vuelta a la investigación fundamental sobre proyección de microdiodos emisores de luz, baterías de estado sólido y detección biométrica. En consecuencia, las características que antes eran exclusivas de los cascos de más de USD 1.000 migran hacia abajo en cada año de modelo, democratizando progresivamente la seguridad avanzada.

Las unidades económicas siguen siendo vitales para los usuarios habituales con conciencia de precio, pero típicamente emplean soportes de accesorios extraíbles en lugar de electrónica integrada de fábrica, creando una rampa de entrada de bajo costo al mercado de cascos conectados de Japón. Los cascos económicos priorizan el cumplimiento básico de seguridad, los productos de gama media introducen funciones inteligentes esenciales, y las ofertas premium lideran con avances innovadores. Esta jerarquía de precios permite a los fabricantes atender las diversas demandas de los clientes, al tiempo que garantiza márgenes sólidos en sus productos avanzados, reforzando la diferenciación de marca y el posicionamiento en el mercado.

Análisis Geográfico

Kanto generó el 35,91% de los ingresos de 2025, impulsado por el temprano despliegue de V2X en Tokio y la densa red de concesionarios. Si bien Kansai es la segunda región más grande, muestra una reticencia cultural: la adopción de cascos para bicicleta en Osaka va a la zaga de la de Tokio. Este sentimiento se extiende también al equipamiento conectado.

Chubu, respaldada por la sólida cadena de suministro automotriz de Nagoya y las pintorescas rutas de turismo de los Alpes Japoneses que favorecen los intercomunicadores de malla de largo alcance, está preparada para liderar el crecimiento regional con una impresionante CAGR del 11,57% hasta 2031. Mientras tanto, en Kyushu y Okinawa, el aumento de la humedad incrementa los costos de reemplazo de baterías, aunque estas regiones en conjunto representan solo un segmento menor del mercado.

Debido a la cobertura V2X limitada y a la falta de conciencia sobre la reducción del comercio minorista, Hokkaido, Tohoku, Chugoku y Shikoku representan colectivamente una participación menor. Para hacer frente a esto, las marcas están recurriendo a camiones de demostración móviles y promoviendo las ventas en línea con devoluciones gratuitas. Sin embargo, estos esfuerzos aún no han cerrado la brecha de adopción respecto a Kanto. Además, la naturaleza fragmentada de la privacidad prefectural complica los lanzamientos nacionales. Por ejemplo, son necesarios ajustes de firmware para cambiar las funciones de registro de datos a medida que los motociclistas se desplazan entre jurisdicciones permisivas y estrictas, lo que aumenta los costos de mantenimiento.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. En conjunto, Shoei y Arai ostentan una participación significativa del segmento premium global, utilizando esa confianza para introducir variantes conectadas sin comprometer los estándares de seguridad fundamentales. OGK Kabuto se posiciona en un nicho al asociarse con Uber Eats, garantizando que solo se acepten cascos con marca SG para los pedidos.

CrossHelmet destaca con su modelo de pantalla HUD, certificado tanto por SG como por DOT, con un precio premium. Sin embargo, su dependencia del financiamiento colectivo para el capital restringe su escala de producción [2]"Anuncio de Certificación PSC/SG,", CrossHelmet Inc., Crosshelmet.com. Mientras tanto, LIVALL ha introducido un Casco Inteligente Visual con Inteligencia Artificial que utiliza radar automotriz y lo comercializa a un precio significativamente inferior al de la competencia, cumpliendo al mismo tiempo con los estándares de conformidad. Este movimiento apunta a una tendencia más amplia de deflación de costos vinculada a las cadenas de suministro automotrices.

Los actores locales, especialmente las empresas japonesas, lideran la carrera de patentes, con un enfoque especial en la óptica y el control térmico de las baterías. Además, las colaboraciones estratégicas están reforzando sus posiciones: Shoei se ha asociado con EyeLights para las microunidades de visualización, y Yamaha se ha asociado con Gachaco para los quioscos de baterías intercambiables, fortaleciendo así su experiencia en producción y sus servicios posventa.

Líderes de la Industria de Cascos Conectados de Japón

Shoei Co., Ltd.

Arai Helmet Ltd.

Sena Technologies Inc.

OGK Kabuto Co., Ltd.

HJC Helmets

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sena lanzó el casco de cara completa Phantom con reducción de ruido por inteligencia artificial integrada, luz de freno trasera de 5 modos y firmware de sincronización en la nube preinstalado.

- Enero de 2025: OGK Kabuto presentó el casco Ryuki System con un "estabilizador de estela" aerodinámico e intercomunicador de malla de doble banda.

Alcance del Informe del Mercado de Cascos Conectados de Japón

El informe del mercado de cascos conectados de Japón está segmentado por tipo de producto (cara completa, modular/abatible, cara abierta, semiabierto, todoterreno/motocross), nivel de conectividad y funcionalidades (solo Bluetooth, audio/comunicaciones integradas y pantalla HUD/realidad aumentada, detección de colisiones y llamada de emergencia, conjunto de sensores ADAS y multifunción), usuario final (motociclista individual, pasajero y flota/reparto), canal de distribución (comercio minorista fuera de línea, ventas en línea directas al consumidor y paquetes de accesorios OEM) y rango de precio (económico, gama media y premium) y por región (Kanto, Kansai, Chubu, Kyushu y Okinawa, Hokkaido y Tohoku, Chugoku y Shikoku). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen en unidades.

| Cara Completa |

| Modular / Abatible |

| Cara Abierta |

| Semiabierto |

| Todoterreno / Motocross |

| Con Pantalla HUD Inteligente Integrada |

| Solo Bluetooth |

| Audio / Comunicaciones Integradas |

| Pantalla HUD / Realidad Aumentada |

| Detección de Colisiones y Llamada de Emergencia |

| Conjunto de Sensores ADAS |

| Multifunción (Todo en Uno) |

| Motociclista Individual |

| Pasajero |

| Flota / Reparto |

| Comercio Minorista Fuera de Línea |

| Ventas en Línea Directas al Consumidor |

| Paquetes de Accesorios OEM |

| Económico |

| Gama Media |

| Premium |

| Kanto |

| Kansai |

| Chubu |

| Kyushu y Okinawa |

| Hokkaido y Tohoku |

| Chugoku |

| Shikoku |

| Por Tipo de Producto | Cara Completa |

| Modular / Abatible | |

| Cara Abierta | |

| Semiabierto | |

| Todoterreno / Motocross | |

| Con Pantalla HUD Inteligente Integrada | |

| Por Nivel de Conectividad y Funcionalidades | Solo Bluetooth |

| Audio / Comunicaciones Integradas | |

| Pantalla HUD / Realidad Aumentada | |

| Detección de Colisiones y Llamada de Emergencia | |

| Conjunto de Sensores ADAS | |

| Multifunción (Todo en Uno) | |

| Por Usuario Final | Motociclista Individual |

| Pasajero | |

| Flota / Reparto | |

| Por Canal de Distribución | Comercio Minorista Fuera de Línea |

| Ventas en Línea Directas al Consumidor | |

| Paquetes de Accesorios OEM | |

| Por Rango de Precio | Económico |

| Gama Media | |

| Premium | |

| Por Región | Kanto |

| Kansai | |

| Chubu | |

| Kyushu y Okinawa | |

| Hokkaido y Tohoku | |

| Chugoku | |

| Shikoku |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cascos conectados de Japón en 2031?

Se proyecta que alcance USD 2.480 millones en 2031, expandiéndose a una CAGR del 10,53% de 2026 a 2031.

¿Qué tipo de producto tiene la mayor participación actualmente?

Los cascos de cara completa lideran con el 45,88% de los ingresos de 2025 porque dominan la certificación de seguridad premium.

¿Cuál es el nivel de conectividad de más rápido crecimiento?

Se prevé que los cascos con conjunto de sensores ADAS alcancen una CAGR del 13,22% a medida que las flotas de reparto adoptan equipos de seguridad verificados por telemática.

¿Por qué Kanto domina las ventas regionales?

La infraestructura V2X temprana de Tokio, la densa red de concesionarios de motocicletas y la cultura de consumo orientada a la seguridad otorgan a Kanto el 35,91% de los ingresos de 2025.

¿Qué cambio regulatorio influirá más en la adopción para 2026?

La certificación PSC/SG para la electrónica integrada en el casco se vuelve obligatoria en 2026, elevando los estándares de calidad del producto y fomentando las compras premium.

Última actualización de la página el: