Tamaño y Participación del Mercado de Cascos Conectados de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

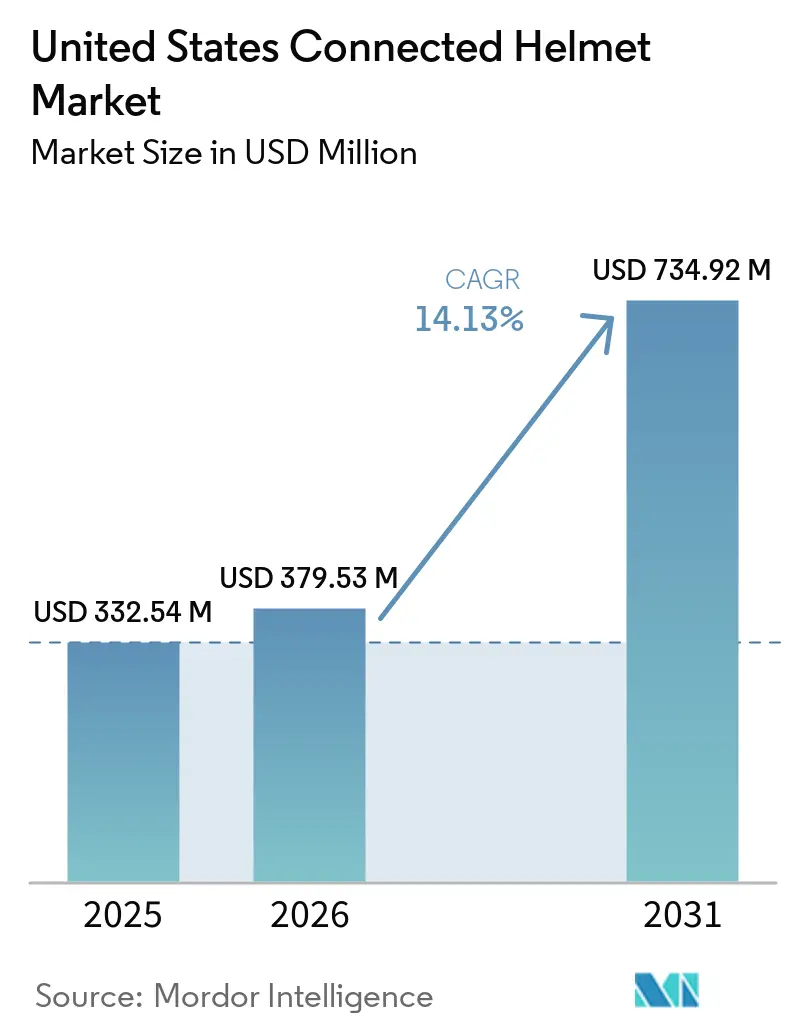

| Tamaño del mercado en el año base (2025) | 332.54 Millones de dólares |

| Tamaño del Mercado (2026) | 379.53 Millones de dólares |

| Tamaño del Mercado (2031) | 734.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Conectados de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de cascos conectados de Estados Unidos crezca de USD 332,54 millones en 2025 a USD 379,53 millones en 2026, y se prevé que alcance USD 734,92 millones en 2031, con una CAGR del 14,13% entre 2026 y 2031. En el marco de la Ley de Inversión en Infraestructura y Empleo (IIJA, por sus siglas en inglés), los avances regulatorios, junto con el aumento de la densidad de unidades de borde de carretera V2X y los mandatos municipales para la seguridad de los trabajadores de la economía colaborativa, están transformando los cascos de simples equipos de protección en participantes activos de la percepción cooperativa. La decisión de la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA, por sus siglas en inglés) de retirar las enmiendas propuestas a la norma FMVSS 218 refleja una supervisión federal flexible, que permite a los fabricantes integrar antenas y módulos de borde sin el riesgo inminente de recertificación. La demanda por parte de los operadores de flotas está aumentando, como lo demuestran los proyectos piloto de DoorDash, Uber Eats y la logística de Amazon, que evidencian una reducción tangible en las reclamaciones por lesiones gracias a funciones que agilizan el despacho de servicios de emergencias médicas durante accidentes. Con el comercio electrónico acaparando una parte significativa del canal, queda claro que los conductores digitalmente avanzados de hoy priorizan la investigación sobre el firmware, la duración de la batería y las capacidades de actualización inalámbrica antes de realizar una compra.

Conclusiones Clave del Informe

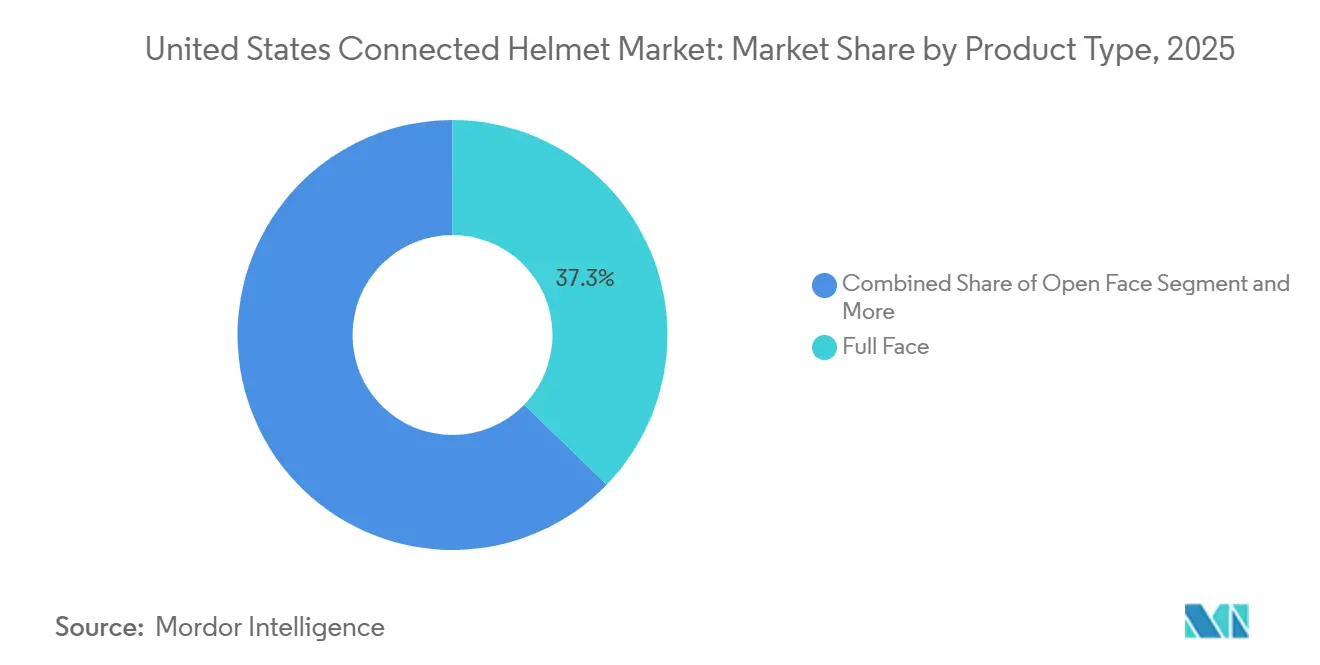

- Por tipo de producto, los modelos de cara completa representaron el 37,26% de la participación del mercado de cascos conectados de Estados Unidos en 2025, mientras que se prevé que los cascos con pantalla de visualización frontal integrada (HUD) crezcan a una CAGR del 14,67% hasta 2031.

- Por nivel tecnológico, los sistemas de audio integrado representaron el 33,19% de la participación del mercado de cascos conectados de Estados Unidos en 2025; los conjuntos de sensores ADAS registraron la tasa de crecimiento más rápida con una CAGR del 14,34% hasta 2031.

- Por usuario final, los conductores individuales representaron el 55,22% de la participación del mercado de cascos conectados de Estados Unidos en 2025, aunque los operadores de flotas y reparto se expandieron a una CAGR del 14,61% bajo mandatos municipales.

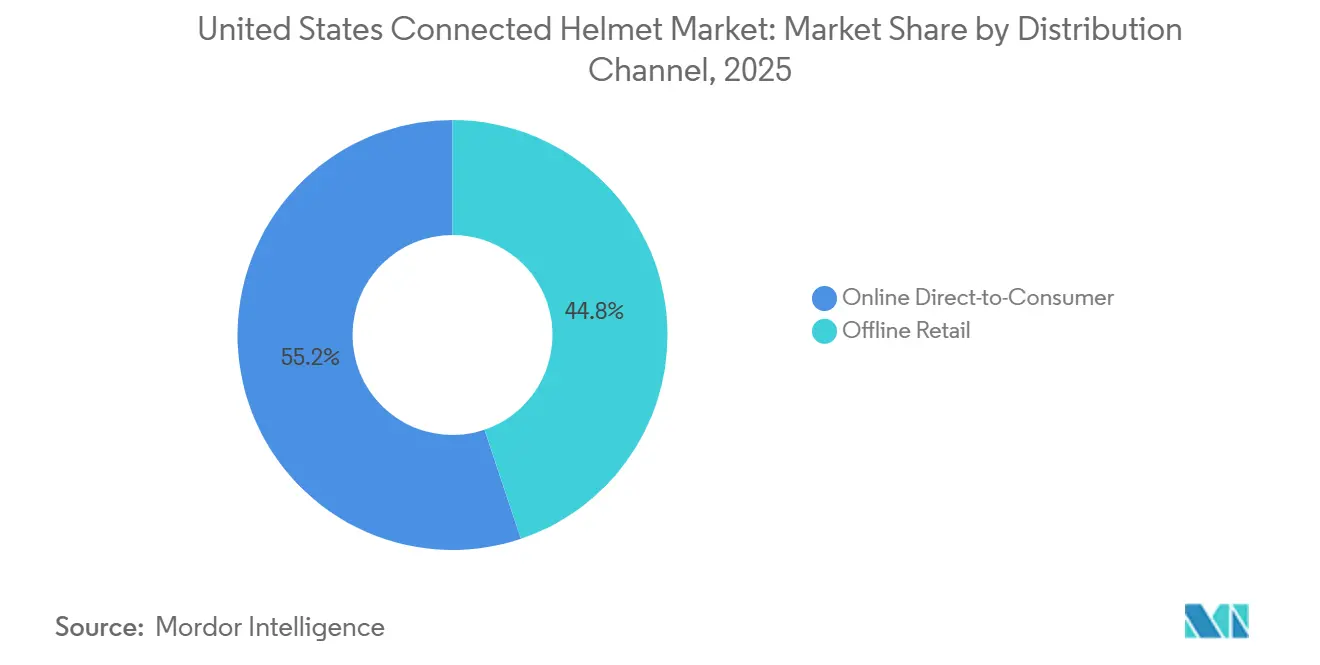

- Por distribución, las plataformas de venta directa al consumidor en línea capturaron el 55,17% de la participación del mercado de cascos conectados de Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 14,72% hasta 2031.

- Por rango de precio, los cascos premium con precio superior a USD 600 representaron el 47,18% de la participación del mercado de cascos conectados de Estados Unidos en 2025; el segmento de gama media creció más rápido con una CAGR del 14,47%, impulsado por descuentos vinculados a seguros.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cascos Conectados de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad Estrictos Conformes con el Departamento de Transporte (DOT) | +3.2% | Nacional, con aplicación temprana en California, Nueva York y Texas | Mediano plazo (2-4 años) |

| Expansión de los Canales de Comercio Electrónico de Venta Directa al Consumidor | +2.8% | Nacional, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Integración de Chips V2X | +2.5% | Regiones piloto de la IIJA: Arizona, Texas, Utah, con expansión nacional | Largo plazo (≥ 4 años) |

| Operadores de Flotas de Micromovilidad | +2.1% | Centros urbanos: Nueva York, San Francisco, Los Ángeles, Seattle, Austin | Corto plazo (≤ 2 años) |

| Descuentos en Primas de Seguro por Uso Verificado de Cascos Conectados | +1.9% | Nacional, con adopción temprana en áreas metropolitanas de alto riesgo | Mediano plazo (2-4 años) |

| Proyectos Piloto Federales de V2X en Carreteras bajo la IIJA | +1.8% | Corredores multiestado, cobertura del Proyecto Connected West | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad Estrictos Conformes con el DOT en Estados de EE. UU.

Varios estados han promulgado leyes universales de uso de casco para motociclistas. En respuesta, los fabricantes de equipos originales (OEM) están incorporando métodos de verificación conectados, como etiquetas NFC, que permiten a los agentes de tráfico verificar fácilmente el cumplimiento de las normas del DOT[1]"Leyes de Uso de Casco por Estado," Instituto de Seguros para la Seguridad Vial, iihs.org. La decisión de suspender las inspecciones del grosor del forro eliminó los obstáculos inmediatos de certificación. Este cambio permite a las marcas integrar sensores sin necesidad de nuevas pruebas conforme a la norma FMVSS [2]"Aviso de Retirada del NPRM de la FMVSS 218," Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov. Si bien los estándares voluntarios de Snell introducen métricas de impacto oblicuo, los cascos premium ya los presentan como una ventaja de marketing. La aplicación varía: California emplea controles aleatorios, mientras que otros estados son más permisivos. Esta discrepancia impulsa la adopción de firmware con geovalla, garantizando que la prueba de cumplimiento se cargue en las zonas más estrictas. A medida que la industria anticipa futuros mandatos biomecánicos, los equipos de I+D sienten la presión de equilibrar la dispersión de energía de la carcasa con la creciente densidad electrónica.

Expansión de los Canales de Comercio Electrónico de Venta Directa al Consumidor

Los portales en línea están revolucionando la experiencia de compra al combinar listados detallados, visibilidad de inventario en tiempo real y descargas instantáneas de firmware, lo que dificulta la competencia de los concesionarios físicos. El configurador de Forcite, que ofrece ajuste de talla de carcasa y vistas previas de LED, ha logrado reducir con éxito las tasas de devolución relacionadas con problemas de talla. Los conductores más jóvenes se sienten cada vez más atraídos por los videos de unboxing, las sesiones de preguntas y respuestas en Reddit y las reseñas de YouTube incluidas en las páginas de productos, creando un ciclo de retroalimentación que mejora las tasas de conversión. Sin embargo, estas sólidas huellas digitales pueden servir como evidencia en demandas por responsabilidad civil. Para contrarrestar esto, las marcas recurren a validaciones de terceros que respaldan afirmaciones como "notificación de accidente". Además, los análisis de las pasarelas de pago se están aprovechando para pronosticar la demanda, optimizando la producción justo a tiempo de carcasas de carbono y reduciendo consecuentemente las necesidades de capital de trabajo.

Integración de Chips V2X que Habilitan Redes de Conducción en Grupo

Financiados por la IIJA, los corredores albergan ahora numerosas unidades de borde de carretera (RSU) en intersecciones y sitios de advertencia para usuarios vulnerables de la vía. Este desarrollo subraya el papel en evolución de los cascos, posicionándolos como nodos de comunicación entre usuarios vulnerables de la vía, en lugar de servir meramente como intercomunicadores entre conductores. El sistema Wave Intercom de Sena muestra una transición fluida de la tecnología celular a la tecnología Mesh, garantizando una conectividad constante incluso durante las interrupciones de cobertura 5G [3]"Ficha Técnica del Wave Intercom," Sena Technologies, sena.com. Sin embargo, dado que la norma SAE J2945/8 aún está en proceso de definición, los conjuntos de chips para cascos deben incorporar radios actualizables en campo. Las pruebas realizadas en Manhattan y Los Ángeles revelan retrasos en los paquetes de datos cuando los dispositivos se agrupan en un radio limitado, lo que subraya la urgente necesidad de algoritmos de control de congestión en el borde. Los usuarios pioneros están navegando las complejidades del firmware y cosechando los beneficios de las alertas viales que antes eran dominio exclusivo de los tableros de los automóviles.

Descuentos en Primas de Seguro por Uso Verificado de Cascos Conectados

Allianz Partners y Cosmo Connected introdujeron una póliza de accidente integrada a EUR 9,99 mensuales, intercambiando datos de impacto verificados y trazas GPS para una liquidación inmediata de reclamaciones. Los primeros inscritos reportan un ahorro de una décima parte de la prima anual, compensando hasta una quinta parte del costo de compra de un casco premium en tres años. Las aseguradoras estadounidenses prueban descuentos similares basados en telemática en Chicago, Los Ángeles y Miami, enfocándose en los grupos de edad de mayor riesgo menores de 30 años. Las plataformas insurtech integran las API de los cascos para verificar las sesiones de conducción activas, recompensando el uso continuo en lugar de la mera propiedad. Estos incentivos aceleran los ciclos de reemplazo a medida que los conductores buscan modelos conformes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -2.4% | Nacional, con especial incidencia en mercados rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Vida Útil Limitada de la Batería | -1.8% | Estados del oeste con extensas rutas de turismo | Mediano plazo (2-4 años) |

| Congestión del Espectro Bluetooth/Wi-Fi | -1.6% | Áreas metropolitanas densas: Nueva York, Los Ángeles, San Francisco, Chicago | Corto plazo (≤ 2 años) |

| Preocupaciones por Responsabilidad en Materia de Privacidad de Datos | -1.3% | Nacional, concentrado en segmentos empresariales con conciencia sobre el Reglamento General de Protección de Datos (RGPD) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial en Comparación con los Cascos Convencionales

Los cascos conectados, con precios que oscilan entre el rango del Phantom de Sena y el E2 Carbon de Schuberth, exigen una prima sobre las carcasas aprobadas por el DOT que ya cumplen los requisitos legales. El GT-Air 3 Smart de Shoei está diseñado para conductores de motocicletas de turismo de alta gama, dejando de lado a los viajeros con presupuesto ajustado. Los costos del ciclo de vida, incluidos los reemplazos de batería y las suscripciones a servicios de emergencia, incrementan el desembolso anual. Si bien los descuentos de las aseguradoras pueden compensar el precio con el tiempo, la adopción depende de la disposición de los conductores a compartir datos de ubicación. En los estados que carecen de leyes de uso de casco, algunos compradores prescinden completamente del casco, lo que agrava la brecha de precios.

Vida Útil Limitada de la Batería para el Turismo de Larga Distancia

El MK1S de Forcite dura solo unas pocas horas con una carga cuando su cámara graba de forma continua. Esto queda significativamente por debajo de las duraciones típicas de los recorridos en las carreteras del oeste. Si bien Sena ofrece un "Modo de Ahorro de Energía" que permite a los usuarios conectarse a una batería externa, el uso de cables compromete la ergonomía general. Los entusiastas del todoterreno experimentan períodos de uso aún más cortos; los sellos a prueba de polvo, diseñados para proteger, atrapan inadvertidamente el calor, lo que lleva a una degradación más rápida de las baterías de litio. Los prototipos de investigación que experimentan con ventilaciones de turbina eólica ofrecen una potencia adicional mínima, insuficiente para las demandas de la inteligencia artificial en el borde. Mientras la industria espera la llegada de celdas de batería de mayor densidad, los usuarios de larga distancia se enfrentan a dos opciones: llevar cascos de repuesto o sacrificar la grabación continua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cara Completa Lidera a Medida que Aumenta la Adopción de Pantallas de Visualización Frontal

Los cascos de cara completa representaron el 37,26% de la participación del mercado de cascos conectados de Estados Unidos en 2025, beneficiando a los conductores que priorizan la reducción del ruido del viento a velocidades de autopista. El segmento evoluciona a medida que los OEM integran cavidades para antenas V2X sin añadir resistencia aerodinámica. Los modelos equipados con pantalla de visualización frontal (HUD) se expanden a una CAGR del 14,67%, respaldados por el GT-Air 3 Smart de Shoei, que proyecta indicaciones de navegación en alta definición completa (FHD) a tres metros por delante de la línea de visión del conductor, lo que genera tiempos de reacción un 32% más rápidos en pruebas de simulador. Los cascos modulares abatibles atraen a los conductores de aventura que necesitan flexibilidad en la barbilla, mientras que LIVALL es pionero en diseños de cara abierta con altavoces de conducción ósea que evitan bloquear los canales auditivos.

Los entusiastas del turismo aún prefieren las carcasas de fibra de carbono por el ahorro de peso. Sin embargo, las construcciones de fibra de vidrio de gama media del Specter de Sena demuestran que el intercomunicador Mesh y el Modo de Ahorro de Energía pueden coexistir con precios agresivos. Los cascos todoterreno ahora incluyen focos LED para senderos nocturnos, ampliando los casos de uso más allá de las carreteras pavimentadas. El límite regulatorio sobre la altura de proyección obliga a ocultar los módulos de cámara dentro de los forros de poliestireno expandido (EPS), por lo que las marcas patentan canales de dispersión de energía para dirigir las fuerzas de impacto alrededor de los componentes electrónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel Tecnológico: Base de Audio, Auge de los ADAS

El audio integrado representó el 33,19% de la participación del mercado de cascos conectados de Estados Unidos en 2025, impulsado por la compatibilidad de la red Mesh entre conductores. Sin embargo, los conjuntos de sensores de Sistemas Avanzados de Asistencia al Conductor (ADAS), además del audio, registran una CAGR del 14,34% a medida que las aseguradoras recompensan la funcionalidad de llamada de emergencia (eCall). En los próximos años, el mercado estadounidense de cascos equipados con funciones ADAS está preparado para una expansión rápida. La pantalla de visualización frontal (HUD) de Shoei, que utiliza la micro-pantalla OLEDoS de Sony, presume de un alto brillo, una característica anteriormente exclusiva de los paneles de instrumentos de automóviles. Forcite integra GPS, video y halos de navegación LED en su plataforma, pero lucha con problemas de consumo de batería, lo que lleva a los OEM a considerar bandejas de celdas intercambiables.

A medida que los módulos Bluetooth se vuelven omnipresentes, el énfasis se desplaza hacia las innovaciones de software que aprovechan la inteligencia artificial para filtrar el ruido del viento y conectarse sin problemas a los servicios en la nube. Si bien las antenas multibanda abordan las necesidades de V2X y la conmutación por error a LTE, introducen desafíos adicionales de sintonización. Con la Sociedad de Ingenieros de Automoción (SAE) cerca de finalizar las cargas útiles de percepción cooperativa, la importancia de las hojas de ruta de firmware rivaliza con la de los materiales de la carcasa, lo que subraya las crecientes apuestas en interoperabilidad.

Por Usuario Final: Los Conductores Individuales Dominan Mientras el Reparto en Flota se Acelera

Los conductores individuales contribuyeron con el 55,22% de la participación del mercado de cascos conectados de Estados Unidos en 2025, aunque su crecimiento queda por detrás de la CAGR del 14,61% de las flotas. El tamaño del mercado de cascos conectados de Estados Unidos está vinculado a la escala de los servicios de reparto, ya que la ordenanza de la ciudad de Nueva York de 2025 obliga a las empresas de aplicaciones a registrar los detalles de los dispositivos. Los proyectos piloto de DoorDash reportan una reducción del 20% en los pagos de reclamaciones donde la detección de accidentes verifica los vectores de impacto. La adopción por parte de los pasajeros sigue siendo un nicho; las aplicaciones de conducción en grupo como Wave de Sena ofrecen a los acompañantes una incorporación sencilla, pero el uso poco frecuente reduce el retorno de la inversión (ROI).

Las flotas exigen paneles de control que agreguen el tiempo de uso y las trazas GPS, empujando a los proveedores hacia el territorio del software como servicio (SaaS). Las cláusulas de privacidad añaden fricción, pero también permiten precios escalonados: los trabajadores que optan por la telemetría completa desbloquean límites más altos de cobertura médica, una táctica de incentivo y sanción que las plataformas de trabajo por encargo están probando ahora.

Por Canal de Distribución: La Venta Directa al Consumidor en Línea se Convierte en la Principal Vía al Mercado

El canal en línea acaparó el 55,17% de la participación del mercado de cascos conectados de Estados Unidos en 2025 y creció a una CAGR del 14,72% hasta 2031. La visibilidad en los motores de búsqueda en torno a "mejor casco con intercomunicador Mesh" dirige el tráfico directamente a las páginas de las marcas con herramientas de ajuste de talla mediante realidad aumentada (RA). Los concesionarios fuera de línea aún atienden compras de urgencia tras un accidente, pero el espacio limitado en el piso para múltiples combinaciones de tecnología de carcasa dificulta la rotación. Las ventanas de devolución de siete días para evaluación en línea imitan la garantía de ajuste que antes era exclusiva de las tiendas. Los mercados también agrupan membresías de actualización automática de firmware, profundizando los ingresos recurrentes.

Por Rango de Precio: El Segmento Premium Marca el Ritmo

Las unidades premium por encima de USD 600 representaron el 47,18% de la participación del mercado de cascos conectados de Estados Unidos en 2025, gracias a las carcasas de carbono y las pantallas de visualización frontal (HUD) integradas. Sin embargo, la gama media entre USD 400 y 600 registra una CAGR del 14,47% a medida que los chips de detección de accidentes de Quin reducen la barrera de entrada. El tamaño del mercado de cascos conectados de Estados Unidos para los segmentos de gama media se beneficia de los descuentos de las aseguradoras que neutralizan la prima inicial en tres años. Los modelos económicos siguen siendo escasos porque los costos de materiales y baterías dejan márgenes reducidos, aunque las unidades de entrada con kits solo de Bluetooth podrían impulsar actualizaciones posteriores mediante módulos LiDAR de clip.

Análisis Geográfico

La ley universal de uso de casco de California, su densa base de conductores y su temprano ensayo de seguros telemáticos la convierten en la mayor porción individual de los ingresos del mercado de cascos conectados de Estados Unidos. Texas y Florida le siguen, pero cuentan con leyes parciales que moderan la adopción inmediata; los conductores mayores de 21 años pueden circular sin casco, lo que reduce el número de usuarios potenciales. Los estados del corredor occidental —Utah, Colorado, Wyoming— se benefician de las instalaciones de unidades de borde de carretera (RSU) de la IIJA, lo que permite a los cascos recibir alertas LiDAR de la carretera años antes del despliegue nacional.

Los estados del noreste, incluidos Nueva York, Nueva Jersey y Massachusetts, muestran un mayor uso de casco per cápita, lo que ofrece un terreno fértil para la adopción de pantallas de visualización frontal (HUD) una vez que las curvas de precios se suavicen. La cultura del turismo en el Medio Oeste valora más el intercomunicador celular de alcance ilimitado de Sena que las alertas LiDAR, por lo que la priorización de funciones varía según el código postal. La legislación sobre privacidad de datos se superpone a la adopción: la estricta Ley de Privacidad del Consumidor de California (CCPA) aumenta el gasto en cumplimiento, pero también aclara las normas, lo que anima a las flotas más grandes a probar equipos inteligentes. Los estados que carecen de estatutos claros enfrentan una penetración más lenta de la telemática, ya que los equipos legales aconsejan precaución.

La expansión futura depende de los despliegues V2X de Fase 2 previstos para 2028-2030, que colmarán las brechas geográficas. Una vez que los certificados de borde interoperen entre corredores, los OEM esperan que el firmware de los cascos cambie automáticamente los perfiles de RSU, haciendo que la tecnología sea transparente para el turismo interestatal.

Panorama Competitivo

La concentración moderada del mercado hace que las cinco principales marcas representen una parte significativa de los ingresos combinados. La nueva fábrica de campo de Sena marca un audaz movimiento hacia la integración vertical, combinando radios Mesh con el moldeado de carcasas compuestas y estableciendo un precio de venta al público sugerido (MSRP) agresivo. Este movimiento desafía directamente a los OEM establecidos, muchos de los cuales aún dependen de proveedores de intercomunicadores de terceros. La adquisición de Forcite por parte de GoPro no solo mejora su cartera, sino que también posiciona los servicios de captura de contenido como un complemento lucrativo. Los suscriptores de los cascos Forcite podrían pronto disfrutar de tarifas con descuento en el almacenamiento en la nube de GoPro. Mientras tanto, Shoei, con su óptica patentada, consolida su liderazgo en tecnología de pantalla de visualización frontal (HUD), y Schuberth, con su enfoque en la artesanía en carbono, apunta al mercado ultra-premium.

El innovador dúo de luz trasera con inteligencia artificial y cámara de LIVALL ocupa un nicho en el cumplimiento normativo de flotas. Al mismo tiempo, la estrategia de licencias de chips de Quin amplía las capacidades de detección de accidentes en diversas marcas de cascos, todo con un aumento mínimo en la lista de materiales (BOM). Sin embargo, entrar en este mercado no es fácil; los desafíos incluyen la gestión de certificados del Sistema de Gestión de Credenciales de Seguridad (SCMS) y las costosas pruebas del DOT requeridas para cada talla de carcasa. A medida que la congestión del espectro se convierte en un problema urgente, los esfuerzos de I+D están pivotando hacia antenas de formación de haz y filtrado en el borde, con un notable aumento en las patentes relacionadas con la selección dinámica de canales. Sin embargo, el talón de Aquiles de la industria sigue siendo la tecnología de baterías. Las marcas que forjen alianzas con proveedores de baterías de estado sólido podrían asegurarse una ventaja significativa en el futuro.

Líderes de la Industria de Cascos Conectados de Estados Unidos

Sena Technologies Inc.

Vista Outdoor

HJC Helmets

Jarvish Inc.

LIVALL Tech Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: En el CES 2026, LIVALL presentó su Luz Trasera Inteligente Visual con Inteligencia Artificial (VG1) y el casco VGH10, ambos con fusión de múltiples sensores, video de alta definición a 120 grados y alertas de peligro bidireccionales. La luz trasera VG1 está diseñada para mejorar la seguridad vial mediante la detección y alerta de peligros en tiempo real. Al mismo tiempo, el casco VGH10 integra inteligencia artificial avanzada para mejorar la protección y la conciencia situacional de los ciclistas.

- Febrero de 2025: Sena Technologies presentó el casco inteligente de cara completa Phantom con comunicaciones integradas e iluminación adaptativa desde su nueva planta de alta tecnología.

Alcance del Informe del Mercado de Cascos Conectados de Estados Unidos

El informe del mercado de cascos conectados de Estados Unidos está segmentado por tipo de producto (cara completa, modular/abatible, cara abierta, medio casco, todoterreno/motocross), nivel tecnológico (solo Bluetooth, audio/comunicaciones integrados y pantalla de visualización frontal (HUD)/pantalla de realidad aumentada (AR), detección de accidentes y llamada de emergencia (eCall), conjunto de sensores ADAS y multifunción), usuario final (conductor individual, pasajero y flota/reparto), canal de distribución (venta minorista fuera de línea y venta directa al consumidor en línea) y rango de precio (económico, gama media y premium). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Cara Completa |

| Modular / Abatible |

| Cara Abierta |

| Medio Casco |

| Todoterreno / Motocross |

| Con Pantalla de Visualización Frontal (HUD) Integrada |

| Solo Bluetooth |

| Audio / Comunicaciones Integrados |

| Pantalla de Visualización Frontal (HUD) / Pantalla de Realidad Aumentada (AR) |

| Detección de Accidentes y Llamada de Emergencia (eCall) |

| Conjunto de Sensores ADAS |

| Multifunción (Todo en Uno) |

| Conductor Individual |

| Pasajero |

| Flota / Reparto |

| Venta Minorista Fuera de Línea |

| Venta Directa al Consumidor en Línea |

| Económico |

| Gama Media |

| Premium |

| Por Tipo de Producto | Cara Completa |

| Modular / Abatible | |

| Cara Abierta | |

| Medio Casco | |

| Todoterreno / Motocross | |

| Con Pantalla de Visualización Frontal (HUD) Integrada | |

| Por Nivel Tecnológico | Solo Bluetooth |

| Audio / Comunicaciones Integrados | |

| Pantalla de Visualización Frontal (HUD) / Pantalla de Realidad Aumentada (AR) | |

| Detección de Accidentes y Llamada de Emergencia (eCall) | |

| Conjunto de Sensores ADAS | |

| Multifunción (Todo en Uno) | |

| Por Usuario Final | Conductor Individual |

| Pasajero | |

| Flota / Reparto | |

| Por Canal de Distribución | Venta Minorista Fuera de Línea |

| Venta Directa al Consumidor en Línea | |

| Por Rango de Precio | Económico |

| Gama Media | |

| Premium |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto de EE. UU. en cascos conectados en 2031?

Se prevé que el tamaño del mercado de cascos conectados de Estados Unidos alcance USD 734,92 millones en 2031, avanzando a una CAGR del 14,13% desde 2026.

¿Qué estilo de producto lidera las ventas?

Los cascos de cara completa acapararon el 37,26% de la participación del mercado de cascos conectados de Estados Unidos en 2025, lo que refleja una fuerte demanda por parte de los conductores de turismo y motocicletas deportivas.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que los cascos con conjuntos de sensores ADAS, incluida la detección de accidentes y las radios V2X, se expandan a una CAGR del 14,34% hasta 2031.

¿Las mejoras en la vida útil de la batería abrirán nuevos grupos de clientes?

Sí, la adopción entre los conductores de turismo de larga distancia debería acelerarse una vez que las celdas de próxima generación amplíen el tiempo de grabación continua de la cámara más allá de las 8 a 10 horas.

¿Cómo afectan las leyes de privacidad a los despliegues de cascos conectados?

La CCPA y estatutos similares requieren consentimiento de adhesión voluntaria y notificaciones de brechas de seguridad, lo que añade costos de cumplimiento que ralentizan los despliegues para las flotas más pequeñas.

Última actualización de la página el: