Tamaño y Participación del Mercado de Servicios de Economía de la Salud e Investigación de Resultados (HEOR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.18% CAGR |

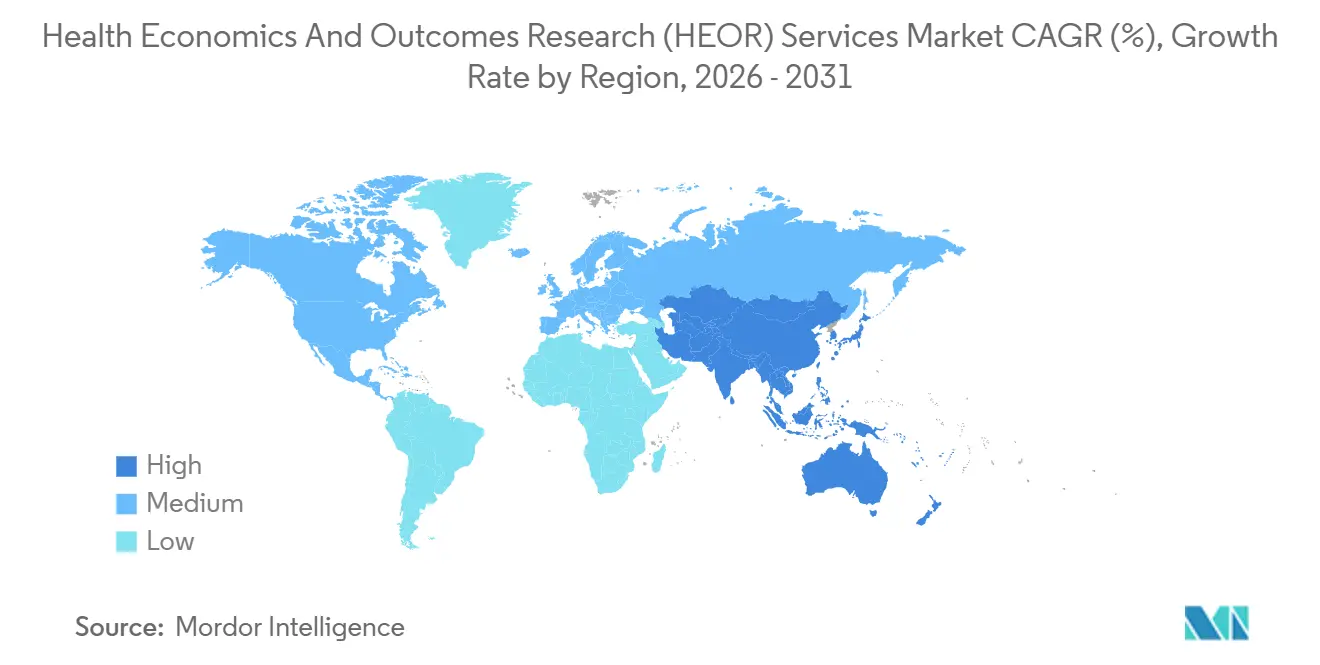

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Economía de la Salud e Investigación de Resultados (HEOR) por Mordor Intelligence

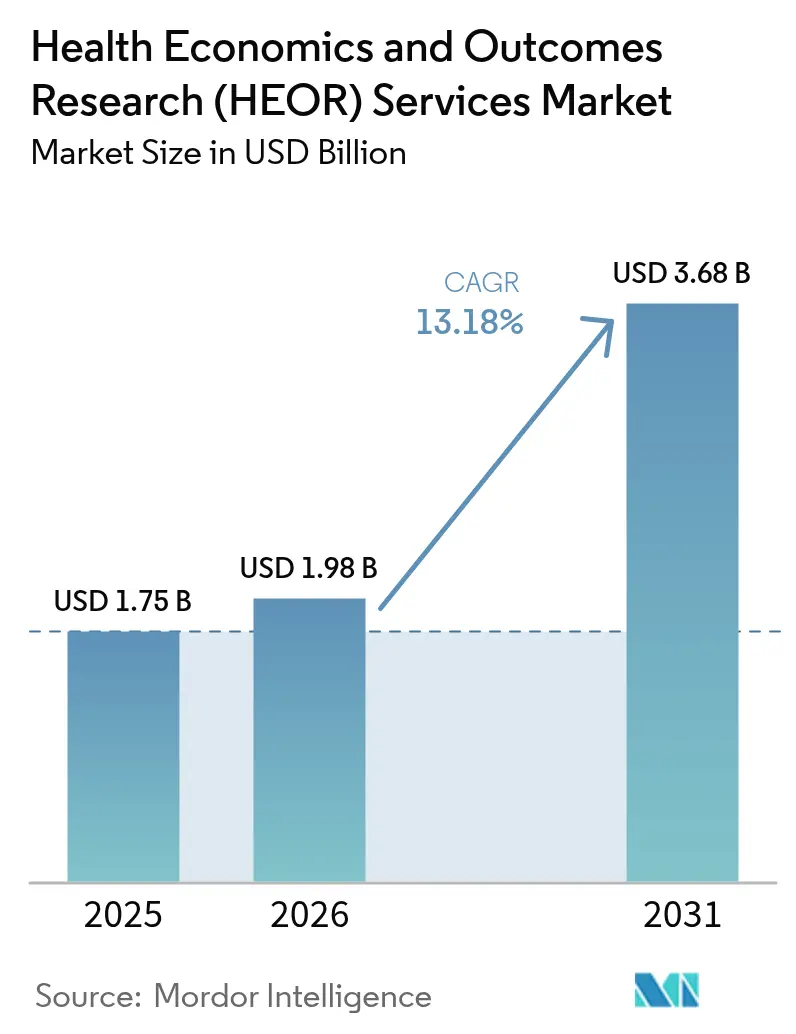

Se espera que el tamaño del mercado de Servicios de Economía de la Salud e Investigación de Resultados crezca de USD 1,75 mil millones en 2025 a USD 1,98 mil millones en 2026 y se prevé que alcance USD 3,68 mil millones en 2031 a una CAGR del 13,18% durante 2026-2031.

El creciente escrutinio en materia de reembolso, el cambio hacia modelos de pago basados en valor y la ampliación de los mandatos de evaluación de tecnologías sanitarias (HTA) están impulsando la demanda de paquetes de evidencia más rápidos y sólidos. La IA generativa reduce los tiempos de ciclo de revisión bibliográfica en un 60%, transformando la economía de los proyectos y facilitando la participación temprana de los pagadores. Las carteras farmacéuticas multinacionales, especialmente en obesidad, oncología y terapia génica, generan necesidades sostenidas de modelos sofisticados de costo-efectividad. Los proveedores de servicios implementan modelos de lenguaje de gran escala en redes federadas de datos del mundo real (RWD) para obtener evidencia multijurisdiccional sin vulnerar las salvaguardas de privacidad. Los proveedores que combinan profundidad terapéutica con automatización de flujos de trabajo habilitada por IA están ampliando su ventaja competitiva a medida que los clientes consolidan sus paneles de proveedores para generar evidencia integrada clínico-económica.

Conclusiones Clave del Informe

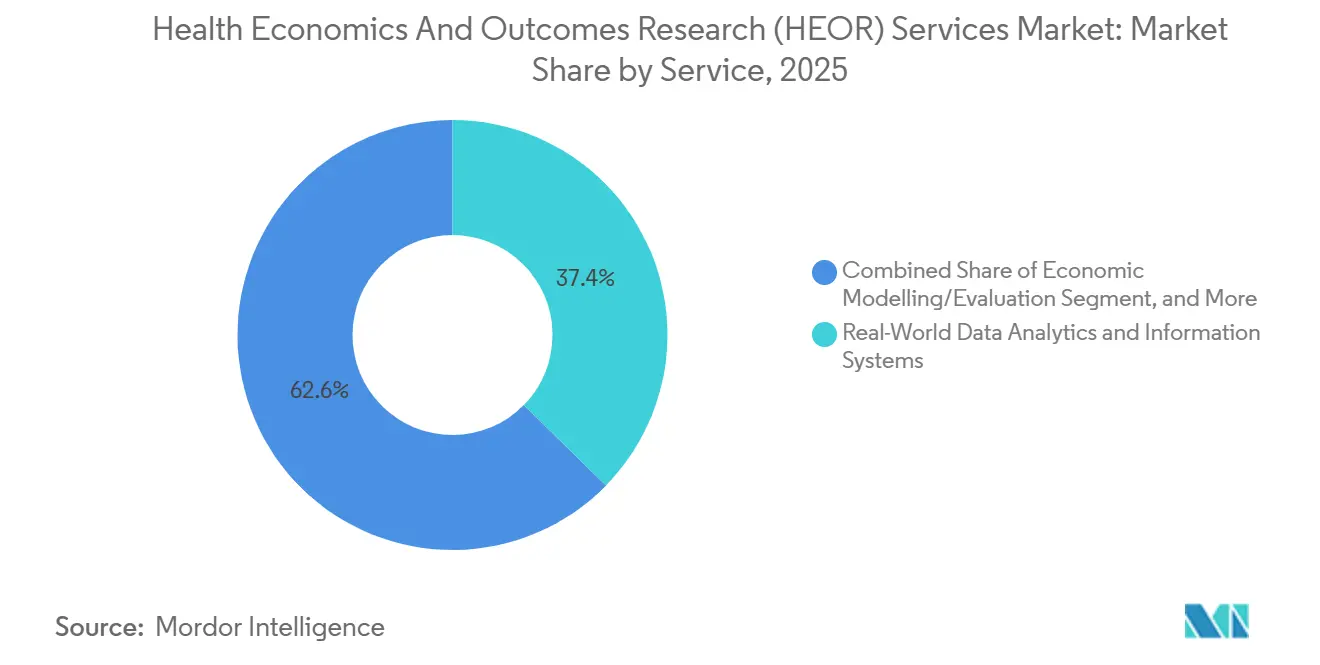

- Por servicio, el análisis de datos del mundo real y sistemas de información lideró con una participación de ingresos del 37,35% en 2025; se proyecta que el acceso al mercado y reembolso se expandirá a una CAGR del 16,82% hasta 2031.

- Por proveedor de servicios, las consultorías mantuvieron el 47,86% de la participación del mercado de servicios de economía de la salud e investigación de resultados en 2025, mientras que las organizaciones de investigación por contrato registraron la CAGR proyectada más alta del 15,05% hasta 2031.

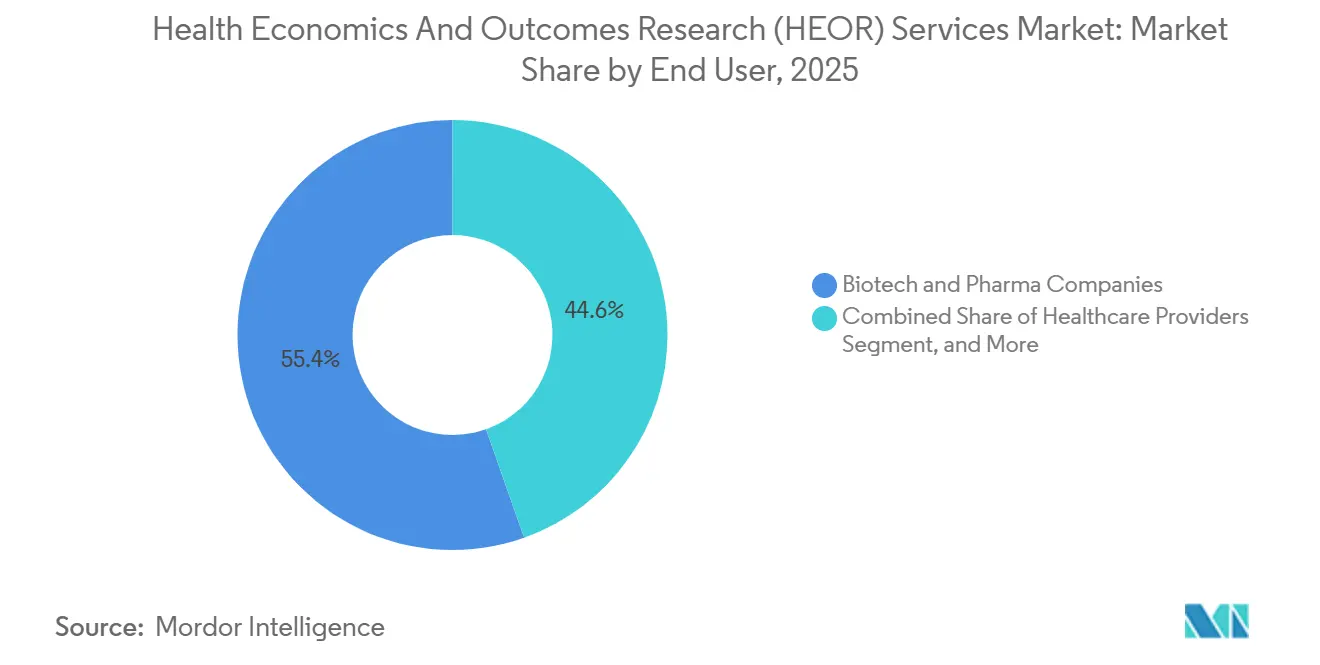

- Por usuario final, las empresas de biotecnología y farmacéuticas representaron el 55,42% del mercado de servicios de economía de la salud e investigación de resultados en 2025, y los proveedores de atención médica avanzan a una CAGR del 14,46% hasta 2031.

- Por geografía, América del Norte capturó una participación del 45,95% en 2025; se prevé que Asia Pacífico crezca a una CAGR del 17,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Economía de la Salud e Investigación de Resultados (HEOR)

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de evidencia del mundo real para el reembolso | +3.2% | Global; más fuerte en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los marcos de HTA y atención basada en valor | +2.8% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Aumento en el lanzamiento de nuevos medicamentos y ensayos clínicos | +2.5% | Centros de oncología y enfermedades raras en todo el mundo | Corto plazo (≤2 años) |

| Síntesis rápida de evidencia habilitada por IA generativa | +1.9% | América del Norte, Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Redes federadas de RWD multijurisdiccionales | +1.4% | Europa, América del Norte, incipiente en Asia-Pacífico | Largo plazo (≥4 años) |

| Consolidación de proveedores hacia plataformas integradas HEOR-clínicas | +1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Evidencia del Mundo Real para el Reembolso

Los pagadores exigen cada vez más datos de efectividad del mundo real para justificar precios premium y condiciones de cobertura. La guía de 2024 de la FDA que respalda los registros electrónicos de salud y los datos de reclamaciones para la toma de decisiones regulatorias posiciona firmemente el RWD como una fuente de evidencia primaria.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Uso de Evidencia del Mundo Real para Apoyar la Toma de Decisiones Regulatorias," fda.gov Los Centros de Servicios de Medicare y Medicaid ampliaron las estructuras de contratos basados en resultados a un 40% más de áreas terapéuticas que en 2023, elevando las apuestas para los fabricantes que carecen de programas maduros de evidencia del mundo real. La Regulación de HTA de Europa añade una segunda capa de cumplimiento al obligar a los expedientes multinacionales a incluir datos de efectividad comparativa en 27 estados miembros. Colectivamente, estos mandatos desplazan los presupuestos hacia plataformas analíticas capaces de transformar datos dispersos de reclamaciones, registros y telemetría de dispositivos en narrativas económicas listas para los pagadores. Los precios premium que exigen las boutiques especializadas en evidencia del mundo real destacan la urgencia con la que los patrocinadores están cerrando las brechas de evidencia antes de las negociaciones de precios posteriores al lanzamiento.

Expansión de los Marcos de HTA / Atención Basada en Valor

Los organismos globales de HTA evalúan ahora las terapias utilizando criterios de valor social más amplios, que van más allá de los umbrales tradicionales de costo por AVAC. La Evaluación Clínica Conjunta de la UE, en vigor desde enero de 2025, establece un expediente de evidencia armonizado para oncología y medicamentos de terapia avanzada (ATMP), al tiempo que permite a los estados miembros mantener la autonomía en materia de precios.[2]RTI Health Solutions, "Evaluación Clínica Conjunta de la UE: Implicaciones para la Generación de Evidencia," rti.org Japón, Corea del Sur y China están reforzando la profundidad de la revisión de HTA, integrando el impacto presupuestario y los resultados reportados por los pacientes. La hoja de ruta 2025-2030 de la Autoridad Nacional de Salud de Francia prioriza las herramientas de cribado con IA para evaluar las presentaciones de los fabricantes, lo que señala una transformación digital dentro de los propios evaluadores.[3]Autoridad Nacional de Salud de Francia, "Plan Estratégico 2025-2030," has-sante.fr En Estados Unidos, los sistemas hospitalarios inscritos en modelos de pago alternativo deben demostrar la costo-efectividad a nivel de procedimiento, lo que acelera las compras de investigación de resultados lideradas por proveedores. Las mayores expectativas metodológicas empujan a los patrocinadores hacia consultores especializados con economistas de la salud acreditados y derechos de datos en múltiples países.

Aumento en el Lanzamiento de Nuevos Medicamentos y Ensayos Clínicos

La lista "Medicamentos a Seguir" 2025 de Clarivate incluye 11 activos con previsión de superar USD 1 mil millones en ventas anuales en los dos años siguientes al lanzamiento, abarcando obesidad, oncología y terapia génica. Cada modalidad plantea desafíos únicos de modelado; las terapias génicas de una sola vez requieren proyecciones a lo largo de toda la vida, mientras que los medicamentos para la obesidad basados en GLP-1 exigen detalles de impacto presupuestario en grupos de pagadores públicos y privados. Al mismo tiempo, los ensayos descentralizados e híbridos producen datos volumétricos de dispositivos portátiles y aplicaciones que requieren métodos avanzados de limpieza y vinculación. La plataforma de tokenización de ICON procesa 10 mil millones de transacciones anuales de pacientes, alimentando estos datos en modelos económicos que evalúan la durabilidad de la terapia más allá de los puntos finales de los ensayos a corto plazo. La creciente complejidad de la cartera de productos amplifica, por tanto, la demanda de especialistas en HEOR versados tanto en análisis avanzados como en los matices de las áreas terapéuticas.

Síntesis Rápida de Evidencia Habilitada por IA Generativa

Los modelos de lenguaje de gran escala están pasando de la prueba de concepto a la producción dentro de los flujos de trabajo de HEOR. La evaluación de 2024 de ISPOR encontró que las revisiones sistemáticas eran un 60% más rápidas sin pérdida de calidad. El Asistente de IA de IQVIA ingiere 530 millones de registros de pacientes desidentificados, delimita automáticamente las preguntas de investigación y redacta resúmenes de evidencia conformes con GRADE para validación humana. Las empresas incorporan generación aumentada por recuperación para detectar señales de seguridad en fuentes de reclamaciones en tiempo real, creando modelos económicos casi en tiempo real que anticipan las renegociaciones de los pagadores. Los reguladores instan a los desarrolladores a mantener la transparencia algorítmica y la supervisión humana, codificada en la guía provisional de farmacovigilancia con IA de la FDA de 2024. Estas salvaguardas de cumplimiento favorecen a los actores establecidos con infraestructura de validación sólida, ampliando la brecha competitiva frente a las boutiques con escasa capacidad tecnológica.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de especialistas calificados en HEOR | −1.8% | Global; aguda en América del Norte, Europa | Corto plazo (≤2 años) |

| Restricciones de privacidad que limitan el acceso a RWD | −1.3% | Europa (GDPR), América del Norte (HIPAA) | Mediano plazo (2-4 años) |

| Escepticismo de los pagadores sobre la transparencia de los modelos de IA | −0.9% | Europa, América del Norte | Mediano plazo (2-4 años) |

| La inflación en computación en la nube está elevando los costos de modelado | −0.7% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Especialistas Calificados en HEOR

Las encuestas de la industria prevén un déficit global del 35% en economistas de la salud calificados para 2030, a medida que la demanda supera la producción de la cadena académica. Axtria por sí sola planea contratar a 1.000 científicos de datos en India para reforzar la capacidad de modelado. Las primas salariales aumentan y los plazos de entrega de los proyectos se alargan, comprimiendo los márgenes de los proveedores de servicios incluso cuando la demanda global se acelera. Los campos especializados, como el modelado de terapias celulares, son los más afectados porque los planes de estudio estándar de farmacoeconomía van a la zaga de la innovación terapéutica, lo que obliga a las empresas a recapacitar a los estadísticos clínicos en marcos de evaluación del valor.

Restricciones de Privacidad que Limitan el Acceso a RWD

El GDPR ha reducido los flujos transfronterizos de datos a nivel de paciente en un 40% desde 2024, lo que obliga a realizar análisis específicos por país y eleva los costos de duplicación de proyectos. La HIPAA y un conjunto heterogéneo de leyes de privacidad estatales de EE. UU. restringen aún más los vínculos de datos entre pagadores, proveedores e investigadores. Las nuevas directivas de seguridad nacional sobre transferencias de datos genómicos refuerzan los controles en China y Estados Unidos. Las empresas de biotecnología más pequeñas, que carecen de asesoría jurídica dedicada a la privacidad, se enfrentan a cargas de cumplimiento prohibitivas y pueden aplazar el lanzamiento en mercados donde las exigencias de evidencia superan la capacidad interna. Los conjuntos de datos fragmentados reducen el poder estadístico de los análisis de costo-efectividad, con el riesgo de generar decisiones de reembolso negativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Datos del Mundo Real Dominan, el Acceso al Mercado se Acelera

El Análisis de Datos del Mundo Real y Sistemas de Información representó el 37,35% de los ingresos en 2025, lo que refleja la necesidad de los patrocinadores de evaluaciones económicas sólidas basadas en evidencia de atención rutinaria. Las consultorías y las organizaciones de investigación por contrato invierten en arquitecturas en la nube escalables que consultan datos de reclamaciones, registros y dispositivos portátiles casi en tiempo real, acortando los ciclos de evidencia y reduciendo el trabajo de extracción manual. El segmento se beneficia del respaldo explícito de los reguladores al RWD, con la guía de la FDA que acelera las decisiones de compra entre los desarrolladores de biotecnología en etapa tardía. La presión competitiva impulsa la innovación: IQVIA rebautizó su Acelerador de HTA como Market Access Insights en 2024, combinando la automatización de expedientes con la simulación de impacto presupuestario. De cara al futuro, la adopción de plataformas automatizadas, las asociaciones regionales de acceso a datos y la integración de fuentes de adjudicación de pagadores mantendrán el segmento expandiéndose más rápido que el mercado general de servicios de economía de la salud e investigación de resultados, a medida que los patrocinadores redoblan el monitoreo del desempeño en el mundo real tras el lanzamiento.

El Acceso al Mercado y Reembolso es la línea de servicio de más rápido crecimiento con una CAGR del 16,82% hasta 2031. El mayor rigor de la HTA y las divergentes reglas de los pagadores subnacionales requieren una reevaluación continua de los beneficios, especialmente para las terapias de una sola vez cuyo valor se despliega a lo largo de décadas. Los proveedores están incorporando rastreadores de políticas y motores de escenarios que señalan las infracciones de umbrales para las renegociaciones de precios de lista, ayudando a los clientes a anticipar los riesgos de exclusión de formularios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Las Consultorías Lideran, las Organizaciones de Investigación por Contrato Ganan Terreno

Las consultorías retuvieron el 47,86% de la participación del mercado de servicios de economía de la salud e investigación de resultados en 2025, gracias a las arraigadas relaciones con la alta dirección y su trayectoria en estrategia. Sin embargo, las organizaciones de investigación por contrato se expanden a una CAGR del 15,05% respaldadas por ofertas de desarrollo integradas que combinan la planificación de evidencia con el diseño de protocolos y las operaciones de sitio. El modelo promete un flujo de datos fluido desde el ensayo hasta el lanzamiento, reduciendo el riesgo de transferencia y disminuyendo el número de proveedores. La suite Real World Intelligence de ICON, construida sobre identificadores de pacientes tokenizados, ilustra la convergencia; convierte directamente las instantáneas de bases de datos clínicas en evidencia económica lista para los pagadores.

Syneos Health escala de manera similar los activos de datos longitudinales para informar la estrategia de cartera, las negociaciones de precio-volumen y el análisis de seguridad en tiempo real. Las boutiques especializadas en HEOR responden especializándose en modalidades de alta incertidumbre, por ejemplo, el modelado de anualidades de terapias celulares y génicas, donde la agilidad supera a la escala. Se prevé que la actividad de fusiones y adquisiciones se intensifique a medida que las plataformas buscan llenar vacíos en profundidad terapéutica o asegurar derechos de datos regionales.

Por Usuario Final: La Industria Farmacéutica Domina, los Proveedores Emergen

Las Empresas de Biotecnología y Farmacéuticas representan el 55,42% de la demanda de usuarios finales en 2025, lo que refleja la responsabilidad primaria del sector de generar evidencia económica en salud para respaldar las presentaciones regulatorias y las negociaciones de reembolso. Sin embargo, los proveedores de atención médica exhiben la trayectoria de crecimiento más sólida, con una CAGR del 14,46% hasta 2031, lo que señala la evolución del mercado hacia la investigación de resultados liderada por proveedores a medida que la adopción de la atención basada en valor se acelera en los sistemas de salud globales. Este cambio refleja la creciente necesidad de los proveedores de demostrar la efectividad del tratamiento y la eficiencia en costos ante los pagadores, particularmente a medida que los modelos de pago agrupado se expanden más allá de los arreglos tradicionales de pago por servicio.

Los Organismos Gubernamentales y de HTA mantienen una demanda constante de capacidades de evaluación especializadas, con la implementación de la Evaluación Clínica Conjunta de la UE que crea nuevos requisitos de evidencia en 27 estados miembros. El establecimiento de la Agencia Canadiense de Medicamentos en 2024, tras la transición de CADTH, ejemplifica cómo los organismos gubernamentales están fortaleciendo sus capacidades de HTA para gestionar el gasto farmacéutico de manera más eficaz. Otros Usuarios Finales, incluidos los fabricantes de dispositivos médicos y las empresas de salud digital, representan oportunidades de crecimiento emergentes a medida que estos sectores enfrentan una presión creciente para demostrar valor clínico y económico. La diversificación de usuarios finales sugiere una maduración del mercado, donde los servicios de HEOR se están volviendo esenciales en todo el ecosistema de atención médica más amplio, en lugar de permanecer concentrados dentro de las empresas farmacéuticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 45,95% de los ingresos en 2025, respaldada por sofisticados esquemas de reembolso que exigen evidencia económica sólida. La validación del marco de RWD de la FDA impulsa el gasto analítico y consolida a Estados Unidos como el mercado de referencia para los estándares metodológicos. La transformación de CADTH en la Agencia Canadiense de Medicamentos fortalece la capacidad nacional de HTA y se espera que amplíe el escrutinio económico de los medicamentos especializados. Los déficits en talento en ciencia de datos y la inflación salarial podrían moderar el crecimiento regional; no obstante, la expansión a mediano plazo sigue siendo resiliente porque la intensidad de la cartera de productos se traduce directamente en carga de trabajo de HEOR.

Asia Pacífico registra la CAGR más rápida del 17,93% hasta 2031, impulsada por el creciente volumen de ensayos clínicos, las reformas en los precios de medicamentos y las mejoras en la infraestructura de salud digital. Los ajustes de precios de medicamentos de Japón en 2025 vinculan el reembolso a la utilización en el mundo real, lo que impulsa a las empresas farmacéuticas a adoptar un seguimiento proactivo del impacto presupuestario. La alineación de la NMPA de China con las directrices de la ICH aumenta la uniformidad de los expedientes globales, aunque las reglas de licitación provincial aún requieren análisis de evidencia a nivel provincial. Los proyectos piloto de redes de RWD de India proporcionan fuentes de datos rentables para las multinacionales que buscan una representación étnica más amplia. Los proveedores de servicios están localizando personal y forjando acuerdos de licencia de datos con consorcios hospitalarios para cumplir con los estatutos de localización de datos.

Europa mantiene una participación sustancial gracias a la Evaluación Clínica Conjunta, recientemente operativa, que estandariza los componentes de efectividad clínica de las presentaciones en 27 estados miembros. Si bien la unificación de expedientes reduce la duplicación, los pagadores nacionales conservan la autonomía en la fijación de precios, lo que obliga a los patrocinadores a realizar análisis de impacto presupuestario específicos por país. El programa de evaluación de IA de la Autoridad Nacional de Salud de Francia sienta un precedente para la evaluación asistida por algoritmos, lo que podría acelerar la revisión de expedientes preparados para IA. Oriente Medio y África y América del Sur muestran trayectorias mixtas. Arabia Saudita puso en marcha acuerdos de entrada gestionada, atrayendo experiencia en HEOR para estructurar acuerdos de reparto de riesgos. El poder judicial de Brasil anula las recomendaciones negativas de HTA en la mayoría de los casos de litigios de pacientes, introduciendo incertidumbre que obliga a realizar un modelado extenso de escenarios. Los proveedores que dominan las reglas de evidencia heterogéneas se posicionan para obtener victorias desproporcionadas a medida que los sistemas de pagadores maduran.

Panorama regulatorio

La demanda de HEOR está siendo moldeada por reguladores y organismos de HTA que están formalizando la manera en que la evidencia del mundo real (RWE) y la información económica de salud (HCEI) pueden generarse y compartirse para la toma de decisiones. En Estados Unidos, las acciones de la FDA relacionadas con RWE y comunicaciones dirigidas a pagadores han elevado las expectativas en torno a la procedencia de los datos, la transparencia y el uso adecuado de los registros médicos electrónicos y los datos de reclamaciones médicas. El programa de negociación de precios de la Inflation Reduction Act (IRA) también añade un conjunto de necesidades de evidencia vinculado a los plazos de implementación de CMS, incluidos los requisitos relacionados con la aplicación de los Precios Máximos Justos para 2026 y años posteriores.

En Europa, el Reglamento (UE) 2021/2282 sobre Evaluación de Tecnologías Sanitarias entró en vigor el 12 de enero de 2025. Introdujo requisitos de Evaluación Clínica Conjunta para determinados productos y estrechó la interfaz entre regulación y HTA, lo que incrementa el valor de la planificación temprana de evidencia en distintas jurisdicciones. Fuera de América del Norte y Europa, los pagadores y reguladores están codificando las expectativas de presentación de HEOR. Por ejemplo, la guía de la Autoridad de Alimentos y Medicamentos de Arabia Saudita estandariza los Estudios de Evaluación Económica y reconoce explícitamente tanto los ensayos controlados aleatorizados como la RWE como fuentes de evidencia aceptables, lo que aumenta el volumen y la formalidad de la documentación farmacoeconómica en las vías de reembolso.

Análisis de la cadena de valor

La cadena de valor de los servicios de HEOR comienza con los insumos de evidencia y los derechos de acceso, incluidos los datos de ensayos clínicos, los datos del mundo real (reclamaciones, EHR, registros y fuentes de dispositivos y digitales) y los resultados reportados por los pacientes. La privacidad, la gobernanza y los acuerdos de uso de datos determinan cómo pueden procesarse estos insumos. Los proveedores de servicios, incluidas consultoras y CRO, convierten estos insumos en protocolos de estudio, revisiones sistemáticas de literatura, comparaciones indirectas de tratamientos, modelos económicos, análisis de impacto presupuestario y componentes de presentación ante HTA y pagadores. Los sistemas de calidad y las normas metodológicas actúan como la capa de control que respalda la auditabilidad y la confianza de las partes interesadas.

Aguas abajo, los entregables fluyen hacia los responsables de decisiones, como los equipos de acceso al mercado biofarmacéutico, los pagadores, los comités de formularios y las agencias gubernamentales y de HTA. Estos ciclos son cada vez más iterativos a medida que se expanden el monitoreo del desempeño posterior al lanzamiento y los acuerdos basados en valor. La actividad regulatoria, como la guía preliminar revisada de la FDA (junio de 2026) sobre las comunicaciones de los fabricantes con los pagadores, refuerza el compromiso previo con los pagadores en torno a HCEI e información en investigación. Ese cambio hace que el trabajo de HEOR se integre más temprano en la planificación del desarrollo y aumenta las necesidades de integración entre las funciones clínicas, regulatorias y de comercialización. Los cuellos de botella operativos se centran en la disponibilidad de talento especializado y el acceso conforme a normativas a datos RWD multinacionales, lo que impulsa una mayor inversión en automatización, análisis federados y flujos de trabajo repetibles de generación de evidencia.

Panorama Competitivo

El mercado de servicios de economía de la salud e investigación de resultados muestra una concentración moderada, con la escala tecnológica actuando como principal barrera competitiva. IQVIA, ICON y Syneos Health ocupan posiciones de liderazgo gracias a sus capacidades integrales, grandes bases de datos a nivel de paciente y una profunda consultoría en asuntos regulatorios. El Asistente de IA de IQVIA, lanzado en octubre de 2024, automatiza las tareas de síntesis de evidencia e integra análisis conversacionales con su almacén de datos longitudinales. ICON adquiere equipos especializados en modelado para profundizar su experiencia en economía de terapias génicas, mientras que Syneos Health invierte en motores de simulación nativos en la nube para pruebas rápidas de escenarios.

Los actores de nivel medio como Axtria compiten con aceleradores analíticos, pero enfrentan presión para reclutar talento, lo que impulsa una captación agresiva hacia programas académicos y centros en el extranjero. Las boutiques especializadas se diferencian a través del enfoque terapéutico; Analysis Group aprovecha las redes de enlace con ensayos oncológicos para ofrecer estudios de comparación indirecta preferidos por los pagadores. Los nuevos participantes explotan conjuntos de datos de ensayos descentralizados y la medición del retorno de inversión digital para clientes de dispositivos médicos, sembrando futuros objetivos de consolidación. Los mandatos de transparencia algorítmica y las leyes de soberanía de datos crean una carga de cumplimiento que puede inclinar la participación hacia las empresas establecidas con marcos de gobernanza consolidados.

Líderes de la Industria de Servicios de Economía de la Salud e Investigación de Resultados (HEOR)

Axtria, Inc.

Syneos Health

McKesson Corporation

Optum (UnitedHealth Group)

Pharmalex GmBH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un claro espacio en blanco en torno a marcos estandarizados y listos para su implementación que vinculan directamente los métodos de HEOR con la ejecución de la atención médica basada en valor, en lugar de limitarse a los expedientes de reembolso. En abril de 2026, ISPOR publicó la lista de verificación IMPACT para integrar HEOR en el diseño, la implementación y la evaluación de iniciativas de atención médica basada en valor. La lista de verificación crea un punto de referencia práctico para proveedores, pagadores y fabricantes que construyen infraestructura de medición y costeo, respaldando la demanda de servicios para la selección de métricas de resultados, métodos de costeo y diseño de evaluación longitudinal.

Otra oportunidad es la expansión de métodos y plataformas que hacen operativas las medidas de valor centradas en el paciente en la generación rutinaria de evidencia, incluidos nuevos constructos de resultados y el trabajo asociado de recopilación y vinculación de datos. Los requisitos de Evaluación Clínica Conjunta de la UE, vigentes desde enero de 2025, junto con el uso creciente de RWE en entornos regulatorios y de pagadores, están adelantando la intervención de HEOR en el ciclo de vida del producto. Esto está aumentando la demanda de planificación de evidencia integrada que conecta la estrategia de criterios de valoración clínicos, la adquisición de RWD y las narrativas económicas listas para pagadores. Los proveedores que combinan la síntesis de evidencia habilitada por IA con gobernanza de privacidad y transparencia de modelos se están alineando con el escrutinio de los pagadores sobre explicabilidad y con las restricciones de datos transfronterizas, lo que favorece los enfoques de análisis federados y multijurisdiccionales.

Desarrollos recientes del sector

- Mayo de 2026: Syneos Health amplió alianzas estratégicas de IA e integró agentes de IA causal de causaLens en su motor de inteligencia comercial Kinetic. El movimiento fortalece la automatización y el apoyo a la toma de decisiones en los flujos de trabajo de evidencia y comercialización, estrechando el vínculo entre los conocimientos sobre resultados y la ejecución del acceso al mercado.

- Abril de 2026: Axtria adquirió Conexus Solutions para combinar capacidades de transformación de CRM con su plataforma de IA agente para la comercialización en ciencias de la vida. La adquisición respalda modelos operativos más integrales de extremo a extremo en los que la generación de evidencia, la ejecución de campo y el análisis están conectados mediante capas compartidas de datos y flujo de trabajo.

- Octubre de 2025: HealthVerity y Claritas Rx lanzaron una alianza para vincular datos del mundo real conformes con la privacidad con el análisis del recorrido del paciente. La colaboración mejora la capacidad de generar evidencia longitudinal relevante para los pagadores a lo largo del ciclo de vida del producto, manteniéndose alineada con requisitos cada vez más estrictos de privacidad de datos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios subcontratados que ayudan a cuantificar el valor clínico, económico y de calidad de vida de las intervenciones de salud, de modo que la evidencia pueda utilizarse en decisiones de precios, reembolso y acceso en los sistemas de salud.

Exclusiones del alcance: excluimos las plataformas de software vendidas como productos, así como las operaciones rutinarias de ensayos clínicos que no generan resultados de evidencia de HEOR.

Descripción general de la segmentación

- Por Servicio

- Modelado / Evaluación Económica

- Análisis de Datos del Mundo Real y Sistemas de Información

- Investigación de Resultados Clínicos

- Acceso al Mercado y Reembolso

- Otros Servicios

- Por Proveedor de Servicios

- Consultorías

- Organizaciones de Investigación por Contrato (CRO)

- Por Usuario Final

- Empresas de Biotecnología y Farmacéuticas

- Proveedores de Atención Médica

- Organismos Gubernamentales y de HTA

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó aclarando qué se considera ingreso por servicios de HEOR y qué no, y luego mapeando las señales de demanda con la actividad de financiamiento y acceso en salud. Nos referimos a fuentes públicas como la FDA de EE. UU. para las expectativas de evidencia que dan forma a las presentaciones ante pagadores, los Centers for Medicare and Medicaid Services para el contexto del gasto en salud, y la Organización Mundial de la Salud para los indicadores de sistemas de salud que influyen en la adopción.

Para mantener una visión fundamentada, también revisamos materiales de fuentes como la OCDE para estadísticas de salud comparadas entre países, publicaciones clínicas y centradas en resultados indexadas en PubMed, y guías seleccionadas de agencias de HTA que definen las necesidades de evidencia en los principales mercados. Esto se combinó con presentaciones de empresas, presentaciones para inversores y prensa reputada para comprender los cambios en la combinación de servicios y la presión sobre los precios. Cuando resultó útil, utilizamos suscripciones pagadas que proporcionan datos financieros estandarizados de empresas, visibilidad de patentes y contexto comercial a nivel de envíos para insumos de investigación en salud. Estos ejemplos no son exhaustivos, y se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué subcontratan realmente los compradores, cómo se mueven los presupuestos entre la generación de evidencia y el apoyo al acceso, y cómo se fija el precio para los tipos de proyectos habituales. Conversamos con una combinación de proveedores de servicios y partes interesadas del lado comprador en las principales regiones, y luego utilizamos sus aportes para cerrar brechas de datos, verificar la coherencia de los factores de crecimiento y confirmar el ritmo realista de la demanda por parte de la industria farmacéutica, la biotecnología, los pagadores y las agencias públicas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | CXO: 15% | APAC: 43% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 56% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, en el que la actividad de acceso a la salud y las necesidades de evidencia se tradujeron primero en un fondo de demanda de subcontratación abordable, y luego se conciliaron con la realidad de los ingresos del lado de la oferta. En el enfoque de arriba hacia abajo, utilizamos la intensidad de las presentaciones de acceso al mercado, el ritmo de lanzamiento de terapias y los patrones de gasto en salud para reconstruir la demanda probable de trabajo de HEOR por región.

Para corroborar los totales, utilizamos aproximaciones selectivas de abajo hacia arriba, incluidos rangos de ingresos muestreados para las líneas de servicio, una verificación de los volúmenes típicos de proyectos y bandas de precios promedio para los tipos de estudio recurrentes. Los insumos más relevantes incluyeron el número de expedientes de valor y presentaciones ante HTA, la adopción de estudios de evidencia del mundo real, el cambio hacia la atención basada en valor y la combinación de servicios como el modelado económico, el trabajo de resultados clínicos y el apoyo al reembolso. Las previsiones se desarrollaron mediante análisis de escenarios, en los que el crecimiento se ajustó según el consenso de las entrevistas en torno a la solidez de la cartera de proyectos, los requisitos de evidencia de los pagadores y la sensibilidad presupuestaria. Cuando los datos de los proveedores eran incompletos, las brechas se resolvieron mediante la normalización con grupos de pares y factores de escalado conservadores, y luego se volvieron a verificar con los encuestados antes de finalizar.

Validación de datos y ciclo de actualización

Validamos los resultados mediante múltiples verificaciones, en las que los totales del modelo se compararon con señales independientes como las tendencias de financiamiento, los cambios en las políticas de acceso y los cambios observables en la intensidad de la subcontratación. Las grandes variaciones desencadenaron una segunda revisión de supuestos como la combinación de servicios, la ponderación regional y el movimiento de precios, y se realizaron llamadas de seguimiento cuando fue necesario.

Antes de la aprobación final, el análisis pasa por una revisión interna paso a paso para que la aritmética, la lógica y la narrativa se mantengan alineadas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la demanda o los precios. Justo antes de la entrega, un analista completa una nueva pasada de revisión para que los clientes reciban la última vista actualizada.

Tamaño del mercado de servicios de investigación de economía de la salud y resultados de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de servicios de HEOR a menudo difieren porque los grupos delimitan el mercado de manera diferente y no siempre utilizan la misma periodicidad, manejo de divisas e inclusiones de servicios. Las diferencias también aparecen cuando una estimación utiliza una única línea de crecimiento, mientras que otra utiliza múltiples señales de demanda y luego valida el resultado con entrevistas.

Al hacer seguimiento de la intensidad de las presentaciones ante pagadores, la participación de la subcontratación y las actualizaciones de precios por línea de servicio, Mordor Intelligence mantiene la cifra del mercado de servicios de HEOR vinculada únicamente a los ingresos por servicios, lo que ayuda a evitar mezclar plataformas de software puro o un gasto más amplio en análisis de salud.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,75 mil millones de USD (2025) | |

| Publicación Comercial A | 1,56 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar el mercado si la penetración de la subcontratación y los precios de los servicios no se actualizan en línea con la demanda actual de evidencia de acceso. |

| Informe Sectorial B | 1,68 mil millones de USD (2024) | Se apoya en definiciones amplias de servicios y en una CAGR de un solo período, y es menos explícito sobre cómo se excluyen las herramientas de software y el trabajo de análisis adyacente de los ingresos por servicios de HEOR. |

La diferencia se explica principalmente por la rigurosidad con la que se aplica el límite del servicio, además del año utilizado para la instantánea y cómo se actualizan los precios y la participación de la subcontratación. Nuestro enfoque se mantiene repetible porque cada paso está vinculado a la actividad de acceso observable y luego se verifica con profesionales del sector, lo que reduce el riesgo de contabilizar gastos adyacentes que no pertenecen a los servicios de HEOR.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de economía de la salud e investigación de resultados en 2026?

El mercado está valorado en USD 1,98 mil millones en 2026 y se proyecta que crecerá rápidamente hasta 2031.

¿Cuál es la CAGR prevista para los servicios de HEOR hasta 2031?

Se espera que los ingresos globales crezcan a una CAGR del 13,18% durante 2026-2031.

¿Qué línea de servicio dentro de HEOR genera más ingresos actualmente?

El Análisis de Datos del Mundo Real y Sistemas de Información lidera, representando el 37,35% de los ingresos de 2025.

¿Qué región está creciendo más rápido en la externalización de HEOR?

Se prevé que Asia Pacífico se expanda a una CAGR del 17,93% hasta 2031 debido a la maduración de los marcos de HTA y el creciente volumen de ensayos clínicos.

¿Qué cambio tecnológico está afectando más los plazos de generación de evidencia?

La IA generativa reduce los tiempos de ciclo de revisión sistemática en un 60%, lo que permite presentaciones más rápidas a los pagadores y decisiones de acceso al mercado.

Última actualización de la página el: