Tamaño y Participación del Mercado de Vigas Laminadas Encoladas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

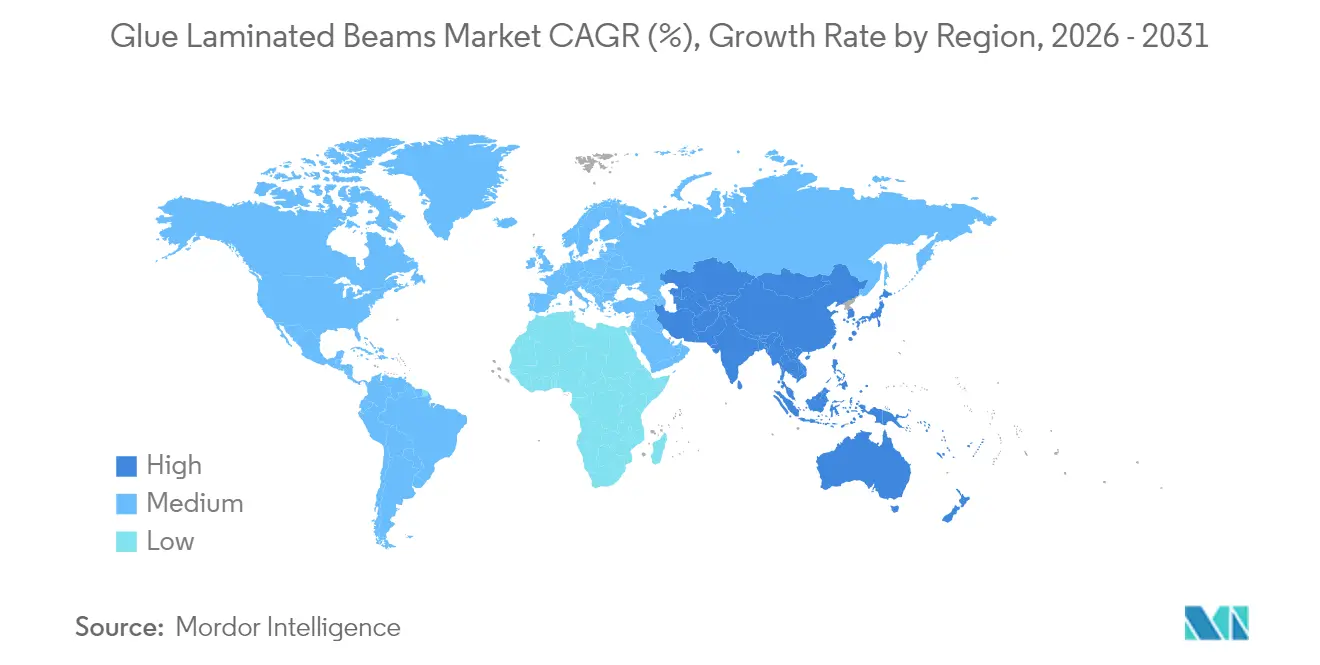

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

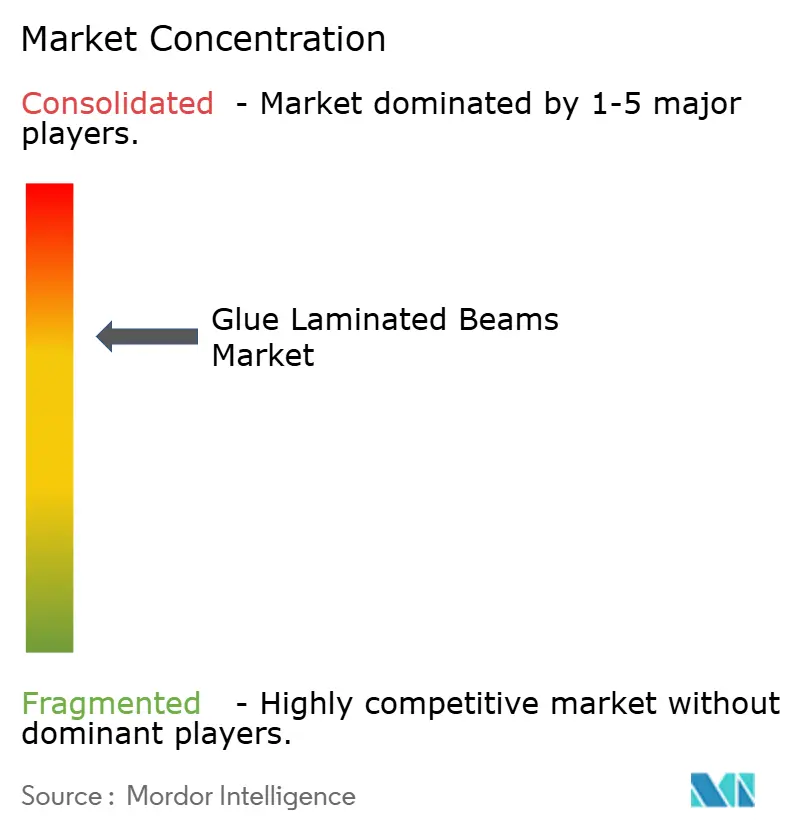

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vigas Laminadas Encoladas por Mordor Intelligence

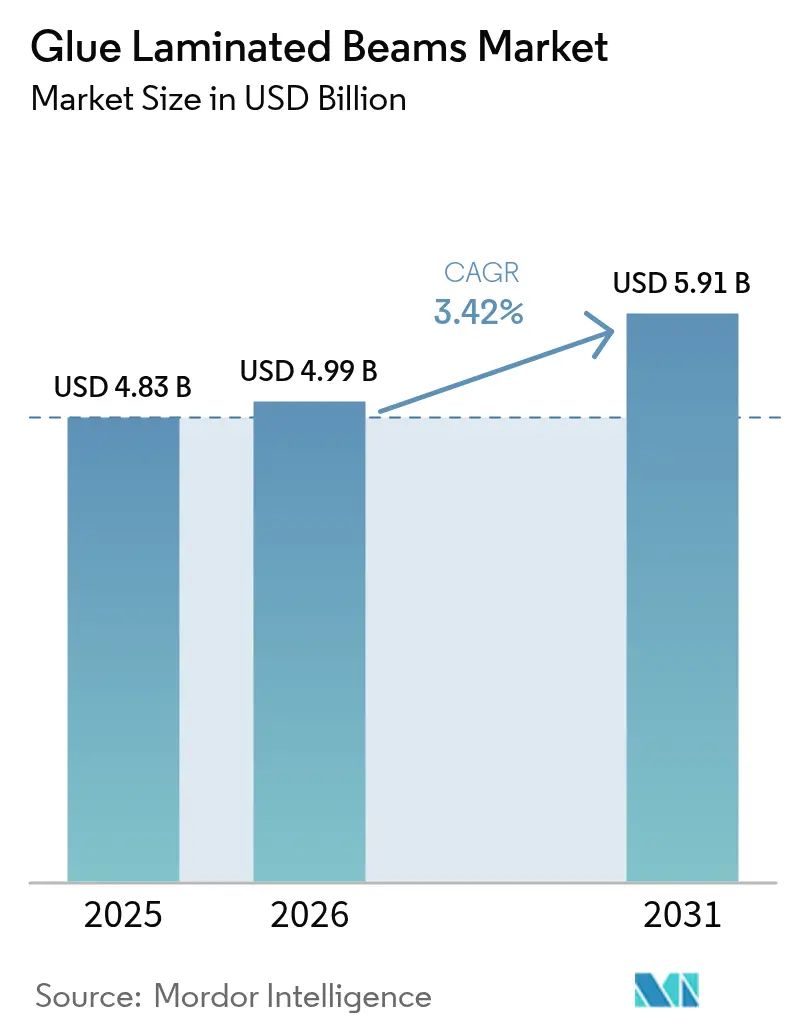

Se espera que el tamaño del mercado de vigas laminadas encoladas crezca de USD 4,83 mil millones en 2025 a USD 4,99 mil millones en 2026 y se prevé que alcance USD 5,91 mil millones en 2031 a una CAGR del 3,42% durante el período 2026-2031. Las reformas regulatorias que reconocen los edificios de madera maciza de hasta 18 a 19 pisos, los avances incrementales en adhesivos de base biológica y los crecientes incentivos de créditos de carbono son ahora los principales impulsores del crecimiento del mercado de vigas laminadas encoladas. Los promotores de edificios de mediana altura están recurriendo al glulam para reducir los plazos de ejecución de proyectos y disminuir la huella de carbono incorporado, mientras que las reformas de bricolaje en viviendas unifamiliares sostienen la demanda base. Las preferencias arquitectónicas por elementos curvos, el uso del Modelado de Información de Construcción para la precisión en el diseño, y la entrada de capital proveniente de financiación vinculada a criterios ESG refuerzan aún más la adopción. Aun así, la volatilidad en los precios de la madera blanda y las preocupaciones de durabilidad específicas de cada región moderan los márgenes de beneficio y el ritmo de expansión, lo que señala una fase de maduración más que un ciclo de despegue para el mercado de vigas laminadas encoladas.

Conclusiones Clave del Informe

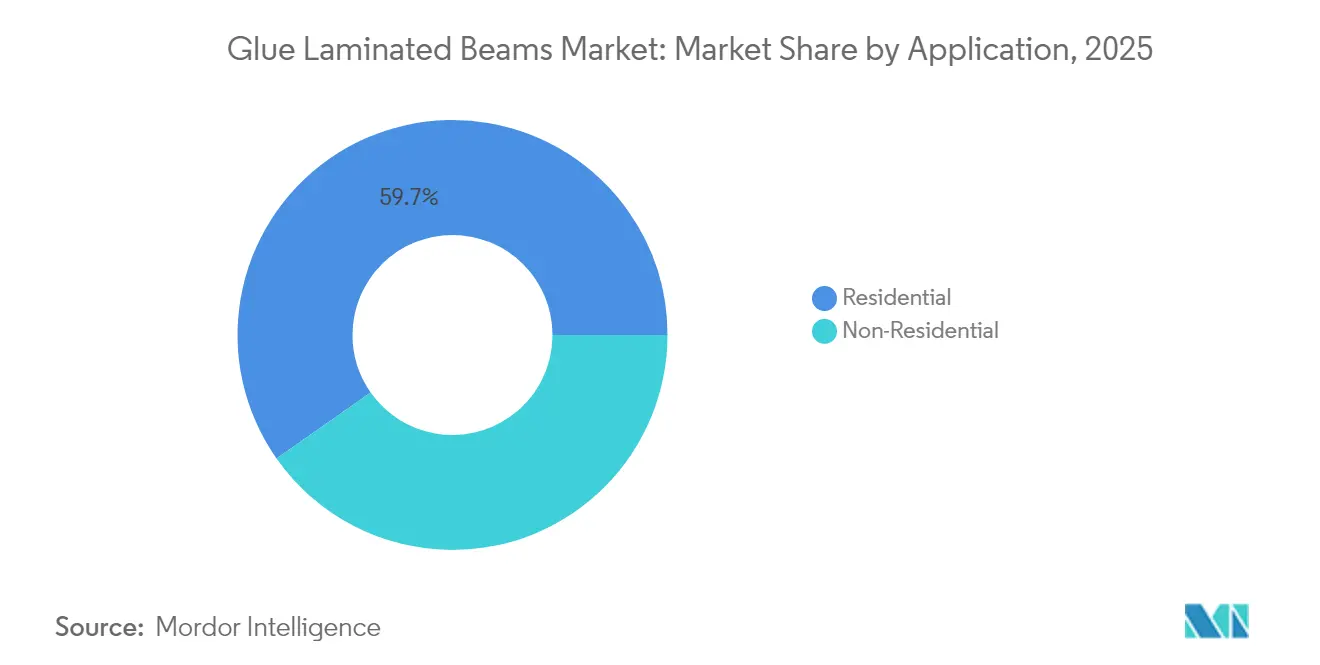

- Por aplicación, la construcción residencial mantuvo el 59,74% de la participación del mercado de vigas laminadas encoladas en 2025 y está en camino de registrar una CAGR del 5,02% hasta 2031.

- Por tipo de producto, las vigas rectas controlaron el 45,31% de los ingresos en 2025, mientras que se prevé que las vigas curvas y arqueadas se expandan a una CAGR del 4,28% hasta 2031.

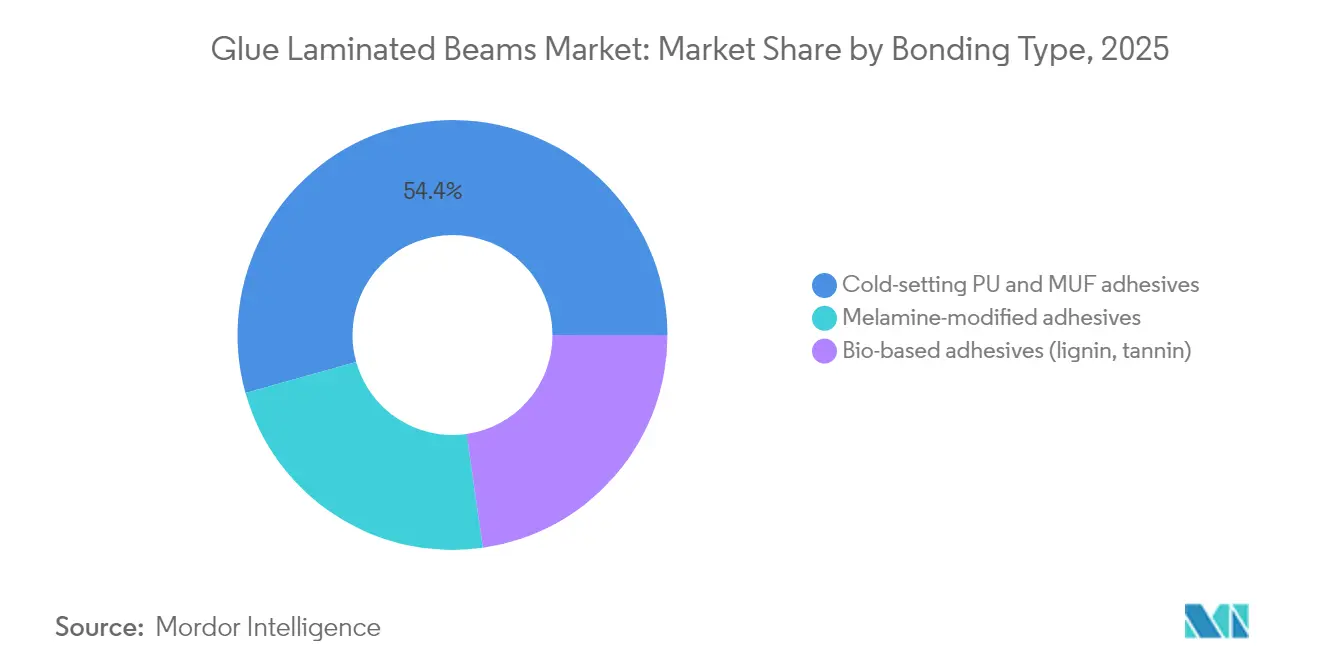

- Por química de unión, los sistemas de poliuretano de fraguado en frío y MUF representaron el 54,35% del tamaño del mercado de vigas laminadas encoladas en 2025, mientras que se proyecta que los adhesivos de base biológica crezcan a una CAGR del 4,88%.

- Por geografía, Asia-Pacífico capturó el 40,72% de los ingresos en 2025; se proyecta que la región lidere el crecimiento a una CAGR del 4,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vigas Laminadas Encoladas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge de la construcción de madera en edificios de varios pisos | +1.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Primas de créditos de carbono para la madera de ingeniería en financiación vinculada a criterios ESG | +0.80% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge del bricolaje en viviendas unifamiliares | +0.90% | América del Norte y UE como núcleo, con extensión a APAC | Corto plazo (≤ 2 años) |

| Cambios en los códigos de construcción que permiten elementos de madera maciza expuestos | +1.10% | América del Norte y UE, adopción gradual en APAC | Mediano plazo (2 a 4 años) |

| Creciente demanda del sector residencial | +0.70% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción de Madera en Edificios de Varios Pisos

Las revisiones al Código Internacional de Construcción de 2021 que permiten estructuras de glulam de hasta 18 pisos han desbloqueado el potencial para edificios en altura, lo que ha llevado a estados como Míchigan a adoptar dichos estándares en abril de 2025. Los promotores se benefician de reducciones en los plazos de entrega de aproximadamente el 20 al 30%, una atractiva velocidad de instalación y cimentaciones más ligeras que reducen los costes en emplazamientos urbanos. Proyectos emblemáticos como la torre Edison de 32 pisos en Milwaukee han convertido la madera maciza de una novedad en una opción comercialmente consolidada, demostrando integridad estructural y atractivo para los ocupantes. Los proveedores de equipos ofrecen ahora líneas de laminación automatizadas dimensionadas para paneles que superan los 16 metros, alineando la capacidad de fábrica con la demanda de edificios más altos. En conjunto, estos cambios incrementan la confianza en el diseño y amplían la base potencial de clientes para el mercado de vigas laminadas encoladas.

Primas de Créditos de Carbono para la Madera de Ingeniería en Financiación Vinculada a Criterios ESG

La contabilidad del carbono se ha convertido en un factor de fijación de precios, permitiendo que los proyectos de madera maciza reduzcan las emisiones de construcción en casi un 40% en comparación con las líneas de referencia del hormigón[1]Stora Enso Oyj, "Beneficios del Carbono en la Construcción con Madera," storaenso.com . Esta reducción asegura tipos de interés más bajos en préstamos vinculados a la sostenibilidad y mejora la elegibilidad para bonos verdes alineados con la taxonomía europea. Los proveedores de materiales que publican Declaraciones Ambientales de Producto de cuna a puerta refuerzan la transparencia, mientras que las aseguradoras fijan primas de pólizas de riesgo de construcción de forma más favorable cuando el glulam reemplaza a conjuntos con mayor carga de incendio. Estos incentivos financieros están destinados a acumularse a medida que se extienden los regímenes de divulgación obligatoria, respaldando la demanda a largo plazo del mercado de vigas laminadas encoladas.

Auge del Bricolaje en Viviendas Unifamiliares

Los patrones de trabajo remoto impulsaron el gasto en mejora del hogar, elevando el consumo de madera blanda en proyectos residenciales de los Estados Unidos a 19.000 millones de pies de tabla en 2024. Las vigas de glulam expuestas cumplen una doble función —estructural y estética— por lo que los propietarios de viviendas asumen voluntariamente los costes unitarios más elevados. Los remodeladores profesionales también han virado hacia la madera de ingeniería para acortar los ciclos de construcción y reducir las reclamaciones causadas por la contracción de la madera aserrada dimensional. Esta resiliencia impulsada por el consumidor ofrece un amortiguador anticíclico, sosteniendo el mercado de vigas laminadas encoladas durante los períodos en que los inicios de proyectos comerciales se desaceleran.

Cambios en los Códigos de Construcción que Permiten Elementos de Madera Maciza Expuestos

La revisión del código de Columbia Británica de 2024 permite la madera maciza sin encapsular en edificios de 6 a 8 pisos, reduciendo los costes de fachada y mejorando la expresión arquitectónica. Las directrices japonesas paralelas amplían las expectativas de vida útil de los edificios de madera de 24 a más de 50 años, mitigando las preocupaciones de durabilidad en zonas sísmicas. Las pruebas de resistencia al fuego demuestran capas de carbonización predecibles que mantienen el rendimiento estructural y cumplen con clasificaciones de dos horas sin protección de yeso. Como resultado, los arquitectos pueden especificar glulam para atrios visibles, centros de transporte y recintos deportivos, ampliando las posibilidades de diseño en todo el mercado de vigas laminadas encoladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los precios de la madera aserrada que comprime los márgenes | -0.60% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Absorción de humedad y preocupaciones de degradación biológica en climas húmedos | -0.40% | Regiones húmedas de APAC, sureste de los Estados Unidos | Largo plazo (≥ 4 años) |

| Escasez de instaladores certificados fuera de los núcleos consolidados de madera maciza | -0.30% | Global, concentrado en mercados emergentes | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Madera Aserrada que Comprime los Márgenes

Los precios de la madera blanda se recuperaron a principios de 2025, reduciendo los márgenes entre los costes de insumos y las ofertas contractuales para los productores de glulam. El Reglamento Europeo sobre la Deforestación complica los flujos de importación, particularmente para los aserraderos asiáticos reticentes a compartir datos de geolocalización, lo que agudiza la tensión en el suministro. Dado que muchos contratos de construcción fijan las tarifas de materiales con meses de antelación, los fabricantes asumen la mayor parte de las fluctuaciones de costes, lo que puede retrasar el gasto de capital en nuevas prensas y frenar el crecimiento a corto plazo del mercado de vigas laminadas encoladas.

Absorción de Humedad y Preocupaciones de Degradación Biológica en Climas Húmedos

Estudios de campo en Suecia registraron agrietamiento superficial a lo largo de las líneas de cola cuando las vigas soportaron ciclos repetidos de humedad y sequedad, un fenómeno corroborado por investigaciones australianas para entornos tropicales[2]RISE Research Institutes of Sweden, "Estudio de Rendimiento de Glulam en Exteriores," ri.se . La alta humedad favorece la actividad fúngica, erosionando la resistencia al corte a menos que los tratamientos preservantes y las normas de detallado sean rigurosos[3]APA – The Engineered Wood Association, "Gestión de la Humedad en la Madera Maciza," apawood.org . Estos riesgos climáticos requieren recubrimientos protectores específicos para cada región que añaden coste y complejidad, lo que ralentiza la adopción del mercado de vigas laminadas encoladas en las regiones ecuatoriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Predominio Residencial Impulsa la Evolución del Mercado

La construcción residencial capturó el 59,74% del mercado de vigas laminadas encoladas en 2025, impulsada por la preferencia en viviendas unifamiliares por techos abovedados y vanos abiertos que el glulam soporta con facilidad. Se proyecta que el segmento crecerá a una CAGR del 5,02%, lo que significa que su porción del tamaño del mercado de vigas laminadas encoladas se ampliará aún más frente a los usos no residenciales en 2031. La actividad de renovación, respaldada por la financiación con garantía hipotecaria y una floreciente cultura del bricolaje, está orientando la demanda hacia vigas expuestas que combinan capacidad estructural con calidez visual.

Los proyectos comerciales, industriales e institucionales contribuyen con el 40,26% restante, aunque sus curvas de adopción difieren. Las oficinas de mediana altura están surgiendo como bancos de prueba tras las reformas a los códigos de construcción, mientras que los almacenes aprovechan la ventaja de la relación entre el vano y el peso del glulam para reducir las cargas en la cimentación. Las universidades exhiben sus compromisos de sostenibilidad a través de laboratorios y residencias de madera, aumentando la visibilidad pública y normalizando las soluciones de madera maciza. A medida que más contratistas generales integran bibliotecas de conexiones de glulam en sus bibliotecas de BIM, los ciclos de diseño a fabricación se acortan, reforzando el mercado de vigas laminadas encoladas en todos los casos de uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Producto: La Innovación Arquitectónica Reconfigura los Patrones de Demanda

Las vigas rectas representaron el 45,31% de los ingresos de 2025, respaldadas por economías de escala y una detallada simplificada que satisface los objetivos de coste y plazo de los constructores. Sin embargo, las variantes curvas y arqueadas, que se expanden a una CAGR del 4,28%, ilustran un giro arquitectónico hacia formas biofílicas y atrios distintivos. El doblado por CNC en gran formato y el curado por radiofrecuencia permiten ahora geometrías complejas a tasas de producción comparables a las de los elementos rectos, reduciendo los sobrecostes y ampliando la aceptación.

Los elementos de cercha y los pilares desempeñan funciones especializadas pero importantes en cubiertas de gran vano y retículas de varios pisos habilitadas por los nuevos códigos. Los fabricantes que despliegan prensas de laminación flexibles pueden alternar entre perfiles estándar y arcos a medida sin largos cambios de configuración, lo que ayuda a los ingenieros a cumplir simultáneamente los criterios estructurales y estéticos. Esta capacidad de respuesta fortalece los márgenes de los proveedores al tiempo que atrae a arquitectos deseosos de diferenciarse, profundizando la penetración del mercado de vigas laminadas encoladas.

Por Tipo de Unión: La Innovación en Base Biológica Desafía la Química Tradicional

Los adhesivos convencionales de poliuretano de fraguado en frío y MUF mantuvieron una participación del 54,35% en 2025, respaldados por décadas de datos de fiabilidad y listados en códigos a nivel mundial. Aun así, los sistemas de base biológica que integran derivados de lignina y celulosa están escalando a una CAGR del 4,88%, impulsados por los objetivos corporativos de descarbonización y las políticas de compras pioneras. La línea LOCTITE HB S ECO de Henkel declara un contenido biológico del 63% y a la vez preserva la resistencia del enlace y la resistencia al agua, ofreciendo reducciones de emisiones superiores al 60% respecto a las fórmulas heredadas.

Las vías de certificación siguen favoreciendo a las químicas establecidas, por lo que las mezclas híbridas modificadas con melamina actúan como escalones intermedios, reduciendo de forma incremental las emisiones de formaldehído mientras se adaptan a los ciclos de prensado existentes. La investigación publicada en Nature Communications Materials documenta prototipos de adhesivos exclusivamente de celulosa que rivalizan con la urea-formaldehído en el rendimiento al corte, lo que presagia un giro estructural una vez que los datos de ciclo de vida maduren. A medida que los clientes evalúan las puntuaciones de carbono totales del edificio, la selección de adhesivos se convierte en un diferenciador de primera línea, reforzando el impulso en el mercado de vigas laminadas encoladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Asia-Pacífico lidera con el 40,72% de los ingresos en 2025 y una CAGR regional del 4,63% proyectada hasta 2031, convirtiéndolo en el foco más dinámico del mercado de vigas laminadas encoladas. Los crecientes anillos metropolitanos de China dependen de estaciones de madera construidas con rapidez, aunque el Reglamento Europeo sobre la Deforestación podría redirigir las cadenas de suministro y aumentar los costes de cumplimiento para los exportadores. Los nuevos estándares de longevidad de Japón mitigan el escepticismo sobre la durabilidad sísmica y fomentan la adquisición por parte del sector público de escuelas y hospitales de madera maciza en varios pisos. Las economías emergentes del Sudeste Asiático están pilotando puentes peatonales y villas turísticas de glulam, lo que anticipa una demanda latente considerable una vez que las redes de instaladores maduren.

América del Norte es un mercado significativo, respaldado por más de 2.100 proyectos documentados de madera maciza y una cartera de I+D federal que subvenciona las pruebas de resistencia al fuego y la publicación de guías de diseño. Los créditos fiscales estatales en Oregón y Wisconsin amplifican la adopción privada, mientras que los proyectos de prefabricación mexicanos exploran alianzas transfronterizas para obtener elementos laminados a precios competitivos. La volatilidad en los precios de la madera sigue siendo el principal viento en contra de la región, pero los inversores centrados en el carbono continúan asignando capital a proyectos de madera, estabilizando las carteras de pedidos de los aserraderos de glulam.

Europa mantiene un ecosistema de fabricación altamente integrado que abarca Alemania, Austria y Escandinavia. La planta de madera contralaminada de Mayr-Melnhof Holz, con una capacidad anual de 140.000 m³, ejemplifica el escalado industrial alineado con la demanda regional de edificios climáticamente neutros. Las directivas de contratación pública en Francia estipulan un contenido mínimo de origen biológico en los nuevos proyectos cívicos, consolidando el glulam en centros culturales y nodos de transporte. La fricción aduanera inducida por el Brexit añade carga administrativa a las importaciones del Reino Unido, pero los aserraderos domésticos están modernizando sus líneas de laminación para localizar el suministro, anclando así el mercado de vigas laminadas encoladas dentro de las fronteras nacionales.

Panorama Competitivo

El mercado de vigas laminadas encoladas está moderadamente consolidado. Los grandes grupos forestales integrados como Stora Enso y Boise Cascade combinan la propiedad de la materia prima con el procesamiento posterior, lo que proporciona visibilidad de costes y un suministro de fibra asegurado. Los especialistas europeos de tamaño medio como HASSLACHER y Mayr-Melnhof Holz se diferencian a través de la innovación arquitectónica, abarcando sistemas de puentes, vigas curvas de gran longitud y paneles híbridos de madera-hormigón.

La inversión tecnológica es un factor diferenciador emergente. Las plantas equipadas con líneas de alimentación robótica y escaneado en línea por rayos X mantienen tolerancias más estrechas, reduciendo el desperdicio y habilitando el despacho justo a tiempo a obras de relleno urbano donde el espacio de almacenamiento es escaso. Los fabricantes que promueven las pruebas con bioadhesivos aprovechan una prima de precio verde y el valor de marca de los primeros adoptantes.

La consolidación estratégica acelera el desarrollo de capacidades. La adquisición de Timber Technologies por parte de Star Equity Holdings en 2024 amplió el alcance geográfico hacia el Medio Oeste de los Estados Unidos, mientras que la desinversión de Sveaskog de su participación en Setra Group a favor de Mellanskog en 2025 reconfigura el panorama productivo de Suecia, remodelando potencialmente la dinámica de precios regional. Los competidores emergentes de los sectores de fabricación de acero y encofrado de hormigón están entrando con ofertas híbridas, intensificando la rivalidad pero difundiendo la experiencia de los instaladores, lo que en última instancia debería expandir el mercado de vigas laminadas encoladas.

Líderes de la Industria de Vigas Laminadas Encoladas

Binderholz GmbH

Boise Cascade

Canadian Forest Products Ltd.

Mayr-Melnhof Holz Holding AG

Stora Enso

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sveaskog ha completado la venta de su participación del 50% en Setra Group a Mellanskog, impactando a una de las principales empresas de la industria maderera de Suecia, especializada en la producción de glulam y otros productos de madera. Se espera que esta transacción impacte el mercado sueco de vigas laminadas encoladas al influir en la producción y la competencia.

- Mayo de 2024: Star Equity Holdings ha completado la adquisición de Timber Technologies, un fabricante de productos de madera laminada encolada, ampliando su presencia en las regiones del Medio Oeste y el Noroeste. El movimiento estratégico tiene como objetivo consolidar la posición de la empresa en el mercado de vigas laminadas encoladas mediante la expansión de su oferta y alcance.

Alcance del Informe Global del Mercado de Vigas Laminadas Encoladas

El informe del mercado de vigas laminadas encoladas incluye:

| Residencial | |

| No Residencial | Comercial |

| Industrial e Institucional | |

| Otros |

| Vigas Rectas |

| Vigas Curvas/Arqueadas |

| Cerchas y Elementos de Cercha |

| Columnas y Pilares |

| Adhesivos de Poliuretano (PU) de fraguado en frío y Melamina-urea-formaldehído (MUF) |

| Adhesivos modificados con melamina |

| Adhesivos de base biológica (lignina, tanino) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Residencial | |

| No Residencial | Comercial | |

| Industrial e Institucional | ||

| Otros | ||

| Por Tipo de Producto | Vigas Rectas | |

| Vigas Curvas/Arqueadas | ||

| Cerchas y Elementos de Cercha | ||

| Columnas y Pilares | ||

| Por Tipo de Unión | Adhesivos de Poliuretano (PU) de fraguado en frío y Melamina-urea-formaldehído (MUF) | |

| Adhesivos modificados con melamina | ||

| Adhesivos de base biológica (lignina, tanino) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de vigas laminadas encoladas?

El mercado de vigas laminadas encoladas está valorado en USD 4,99 mil millones en 2026 y se proyecta que alcance USD 5,91 mil millones en 2031.

¿Qué región lidera el mercado de vigas laminadas encoladas?

Asia-Pacífico ostenta la mayor participación regional con el 40,72% en 2025 y se prevé que crezca más rápido a una CAGR del 4,63% hasta 2031.

¿Por qué los adhesivos de base biológica están ganando terreno?

Los sistemas de base biológica ofrecen reducciones de emisiones de CO₂ de hasta el 60% mientras se aproximan a la resistencia de las químicas tradicionales, alineándose con los objetivos corporativos de cero emisiones netas.

¿Cómo influyen los cambios en los códigos de construcción en el crecimiento del mercado?

Los códigos actualizados en América del Norte, Europa y partes de Asia permiten edificios de madera maciza de hasta 18 a 19 pisos, eliminando las barreras anteriores de altura y encapsulación y ampliando el mercado de vigas laminadas encoladas.

¿Qué limita la adopción del glulam en regiones húmedas?

Los altos niveles de humedad aceleran el agrietamiento superficial y la degradación biológica, lo que requiere costosas medidas de protección que ralentizan el despliegue en zonas tropicales.

Última actualización de la página el: