Tamaño y Participación del Mercado de Alimentos para Mascotas sin Cereales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Mascotas sin Cereales por Mordor Intelligence

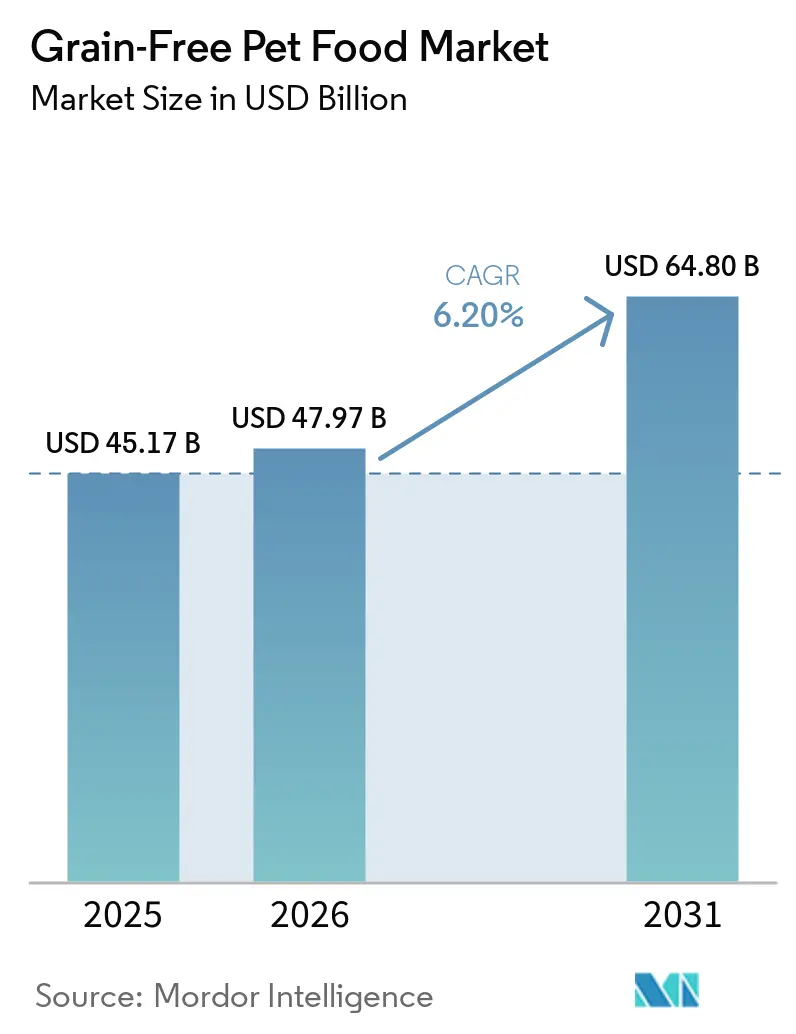

Se proyecta que el mercado de alimentos para mascotas sin cereales crecerá desde USD 45,17 mil millones en 2025 y USD 47,97 mil millones en 2026 hasta USD 64,80 mil millones en 2031, registrando una CAGR del 6,2% entre 2026 y 2031. El mercado está siendo moldeado por una fuerte premiumización, una mayor adopción de ingredientes funcionales y un mayor escrutinio veterinario. Los fabricantes líderes están invirtiendo en investigación para desarrollar recetas con proteínas novedosas y enriquecidas con taurina, destinadas a abordar las preocupaciones relacionadas con la cardiomiopatía dilatada, manteniendo al mismo tiempo el atractivo de etiqueta limpia que impulsa el crecimiento de la categoría. La expansión de los servicios de suscripción directa al consumidor está mejorando la recopilación de datos propios y reduciendo los desafíos de distribución, particularmente en Estados Unidos y China. Además, el mercado se beneficia de la creciente popularidad de los formatos frescos, liofilizados y cocinados suavemente, que eluden las limitaciones de la extrusión sin almidón y crean oportunidades para nuevos participantes hábiles en la gestión de la logística de cadena de frío. La reducción de los costos de las proteínas de insectos y de célula única también está aliviando las presiones sobre los márgenes, convirtiendo las alternativas sostenibles en una opción viable para producir dietas de alto contenido proteico a precios competitivos.

Conclusiones Clave del Informe

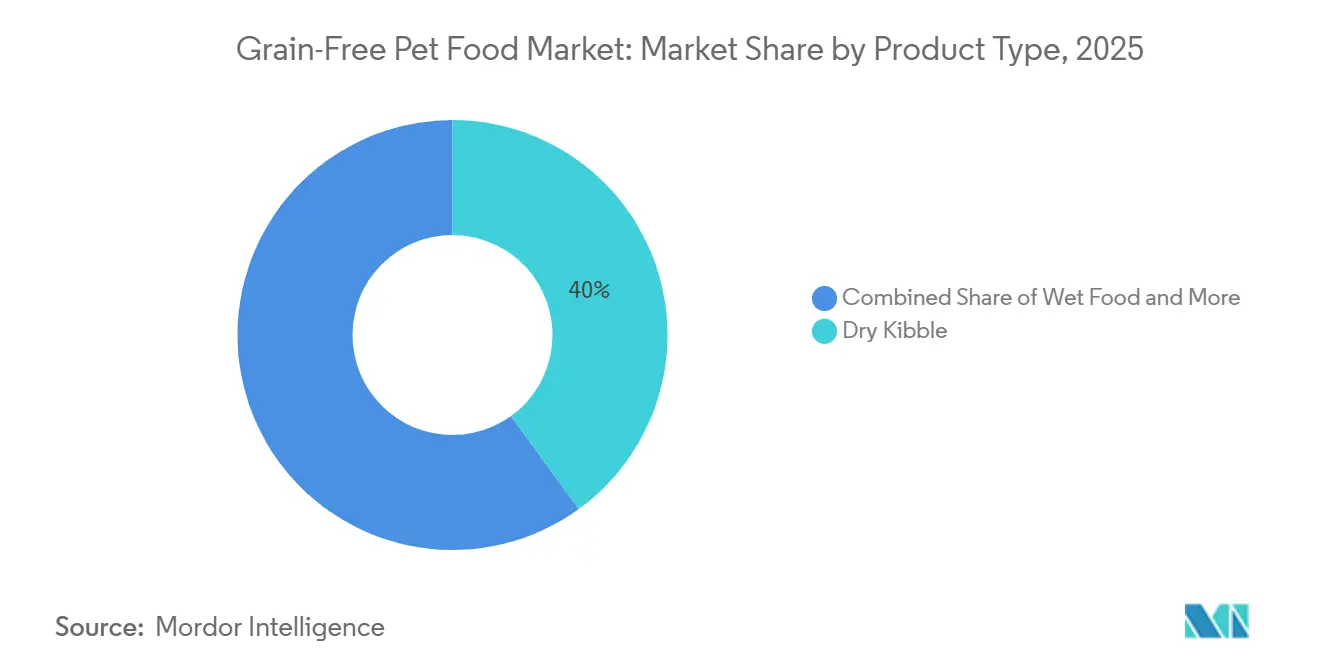

- Por tipo de producto, las croquetas secas representaron la mayor participación del 40% del mercado de alimentos para mascotas sin cereales en 2025, mientras que se proyecta que los formatos liofilizados y crudos crecerán a la CAGR más rápida del 11,4% de 2026 a 2031.

- Por tipo de mascota, los perros capturaron el mayor tamaño del 55% del mercado de alimentos para mascotas sin cereales en 2025, mientras que se anticipa que los gatos crecerán a la CAGR más rápida del 9,5% de 2026 a 2031.

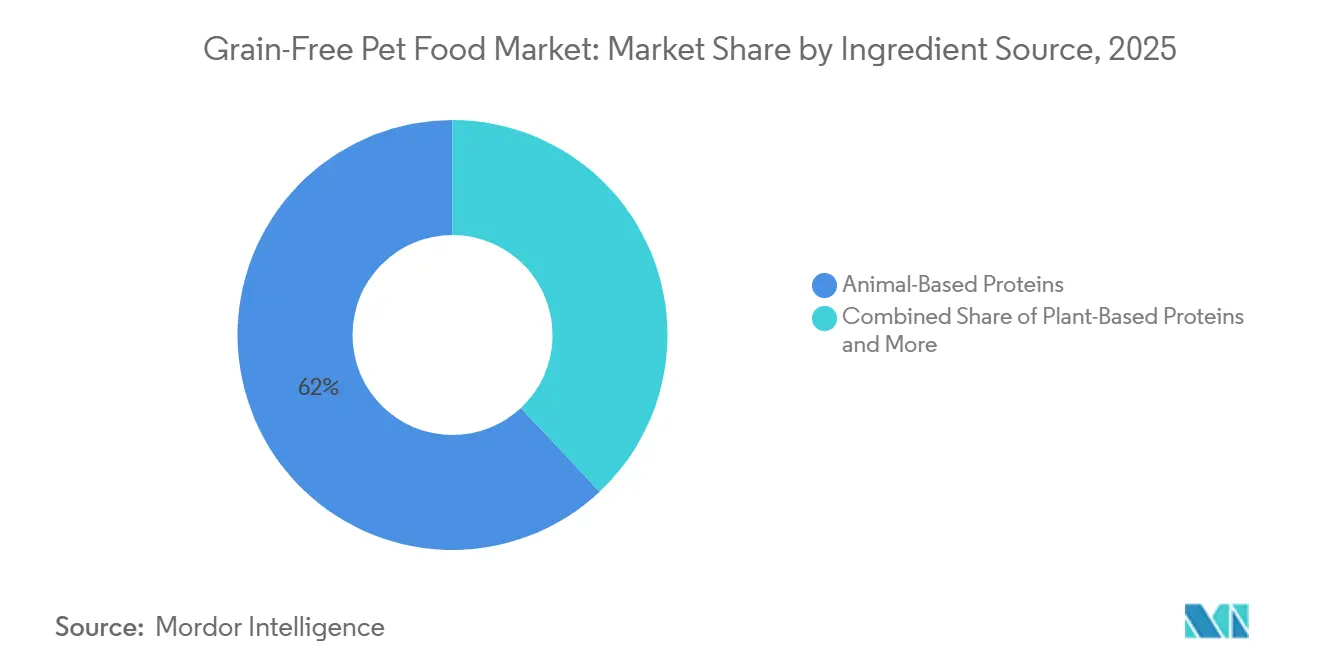

- Por fuente de ingredientes, las proteínas de origen animal mantuvieron la mayor participación del 62% del mercado de alimentos para mascotas sin cereales en 2025, mientras que se proyecta que las proteínas de insectos y alternativas se expandirán a la CAGR más rápida del 12,8% de 2026 a 2031.

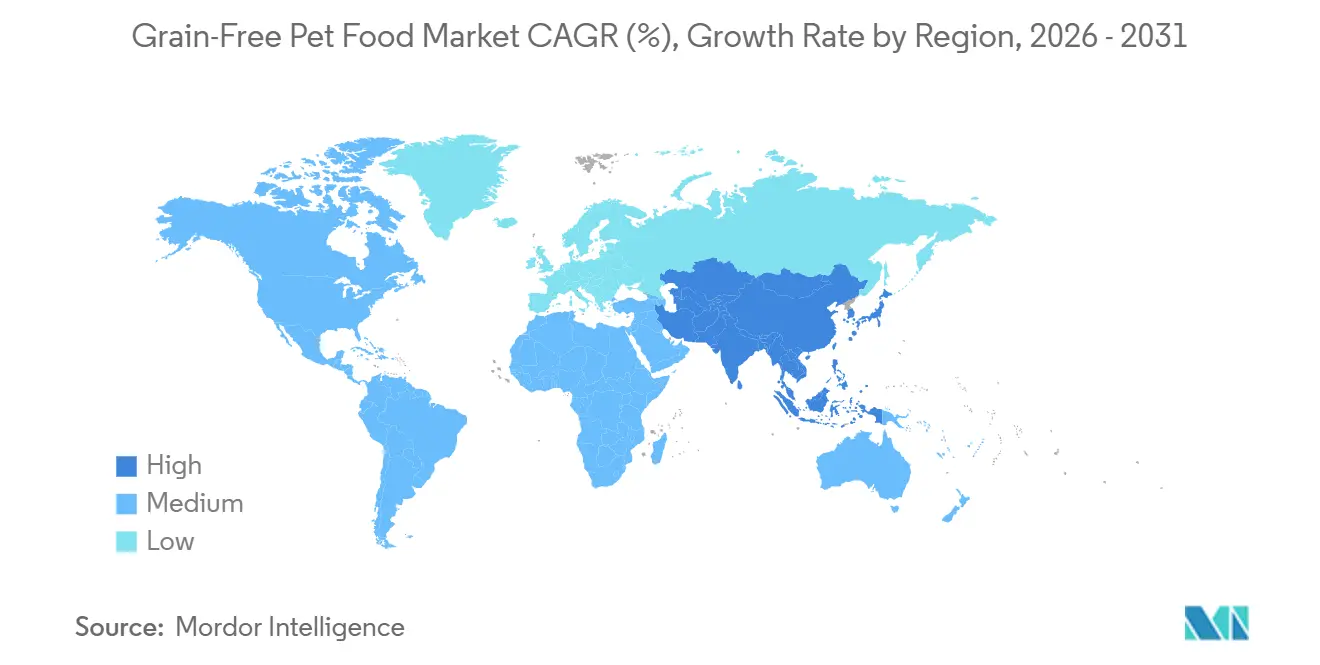

- Por geografía, América del Norte lideró con la mayor participación del 42% del mercado de alimentos para mascotas sin cereales en 2025, mientras que se proyecta que el mercado de Asia-Pacífico crecerá a la CAGR más rápida del 8,7% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos para Mascotas sin Cereales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Humanización de mascotas que impulsa el gasto en nutrición premium | +1.2% | Global con mayor adopción en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Aumento del diagnóstico de alergias e intolerancias a los cereales | +0.8% | América del Norte y Europa, emergente en Australia y Nueva Zelanda | Corto plazo (≤2 años) |

| Rápida expansión de los canales en línea directos al consumidor | +0.9% | Global, liderado por los ecosistemas de comercio electrónico de América del Norte y China | Corto plazo (≤2 años) |

| Premiumización hacia dietas de etiqueta limpia y alto contenido proteico | +1.1% | América del Norte, Europa, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Adopción veterinaria terapéutica de fórmulas sin cereales | +0.7% | América del Norte y Europa, con expansión a clínicas veterinarias de Oriente Medio | Largo plazo (≥4 años) |

| Reducción de costos de proteínas de insectos y de célula única | +0.6% | Europa con ventaja regulatoria, centros de producción en Asia-Pacífico, entrada gradual en América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Humanización de Mascotas que Impulsa el Gasto en Nutrición Premium

Los hogares tratan cada vez más a los animales de compañía como miembros de la familia, orientando las compras hacia recetas premium sin cereales alineadas con los valores de alimentación saludable humana. Los millennials y la Generación Z priorizan las cadenas de suministro trazables y el abastecimiento ético, recompensando a las marcas que demuestran transparencia a través de certificaciones e iniciativas de sostenibilidad. Según la Asociación Americana de Productos para Mascotas (APPA), el gasto total de la industria de mascotas en Estados Unidos aumentó de USD 152 mil millones en 2024 a USD 158 mil millones en 2025, lo que refleja una creciente premiumización [1]Fuente: Asociación Americana de Productos para Mascotas (APPA), "Tendencias y Estadísticas de la Industria," americanpetproducts.org . Los núcleos familiares más pequeños y la paternidad tardía canalizan aún más los ingresos discrecionales hacia las mascotas, mientras que la demanda de dietas con ingredientes limitados y proteína única continúa creciendo, reforzando la expansión del segmento sin cereales.

Aumento del Diagnóstico de Alergias e Intolerancias a los Cereales

Los avances en los métodos de diagnóstico están mejorando la detección de intolerancias alimentarias en mascotas, impulsando la demanda de dietas sin cereales. El Manual Veterinario de Merck Sharp & Dohme Corp. (MSD) establece que las alergias alimentarias en animales se identifican principalmente mediante ensayos de dieta de eliminación, que implican eliminar y reintroducir ingredientes específicos para identificar los desencadenantes. Este enfoque a menudo promueve el uso de dietas simplificadas con ingredientes limitados, incluidas las opciones sin cereales, para aislar posibles sensibilidades. A medida que los veterinarios utilizan cada vez más los ensayos dietéticos para el diagnóstico, los dueños de mascotas recurren a los alimentos para mascotas sin cereales como una solución eficaz para gestionar las intolerancias sospechadas, contribuyendo así al crecimiento del mercado de alimentos para mascotas sin cereales.

Rápida Expansión de los Canales en Línea Directos al Consumidor

La adopción del comercio electrónico está transformando el mercado de alimentos para mascotas sin cereales al permitir que las marcas interactúen directamente con los consumidores a través de modelos de suscripción y opciones de nutrición personalizada. Según Pet Food Processing, el 52% de los millennials y el 48% de los dueños de mascotas de la Generación Z compraron productos para mascotas en línea en 2024, lo que demuestra fuertes tendencias de compra digital entre estos segmentos demográficos clave [2]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos (FDA), "Preguntas y Respuestas: El Trabajo de la FDA sobre las Posibles Causas de la Cardiomiopatía Dilatada No Hereditaria en Perros," fda.gov . Este cambio permite a las marcas de alimentos para mascotas sin cereales superar las limitaciones del comercio minorista tradicional, mejorar la participación del cliente y utilizar información basada en datos para mejorar la retención. En consecuencia, las plataformas en línea están emergiendo como un canal de crecimiento esencial para los productos de alimentación para mascotas premium y especializados.

Premiumización hacia Dietas de Etiqueta Limpia y Alto Contenido Proteico

La demanda de los consumidores de nutrición con alto contenido proteico y etiqueta limpia está impulsando la premiumización en el mercado de alimentos para mascotas sin cereales. Según un estudio de 2025 publicado por Pet Food Industry, los dueños de perros están más dispuestos a pagar precios premium por alimentos para mascotas que incluyen declaraciones relacionadas con la salud, lo que pone de relieve una creciente preferencia por productos de nutrición para mascotas naturales y funcionales [3]Fuente: Pet Food Industry, "Estudio: Los Dueños de Perros Están Dispuestos a Pagar Más por Alimentos Etiquetados con Declaraciones de Salud," Petfoodindustry.com. Esta tendencia refleja la creciente demanda de dietas sin cereales elaboradas con ingredientes de alto contenido proteico, aditivos mínimos y etiquetado transparente de ingredientes. En respuesta, los fabricantes se centran en la calidad de los ingredientes, el abastecimiento de proteínas y el posicionamiento de etiqueta limpia para mejorar el valor de marca premium. Sin embargo, las fluctuaciones en los costos de los insumos proteicos continúan impactando los precios y la consistencia de los productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) sobre el vínculo con la cardiomiopatía dilatada | −0.9% | América del Norte principalmente, con repercusión en comunidades veterinarias a nivel mundial | Mediano plazo (2-4 años) |

| Mayores costos de materias primas y producción | −0.8% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Intensa presión competitiva sobre los precios | −0.5% | Canales de mercado masivo en América del Norte y Europa, en aumento en el comercio electrónico de Asia-Pacífico | Corto plazo (≤2 años) |

| Disponibilidad limitada de capacidad de extrusión sin almidón | −0.4% | Centros de fabricación en América del Norte y Europa, expansión gradual en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) sobre el Vínculo con la Cardiomiopatía Dilatada

El escrutinio regulatorio continúa impactando el mercado de alimentos para mascotas sin cereales debido a las preocupaciones persistentes sobre la salud cardíaca canina. A partir de 2024, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) sigue investigando informes de Cardiomiopatía Dilatada (CMD) no hereditaria asociada tanto con dietas sin cereales como con dietas que contienen cereales. Esta incertidumbre ha llevado a una mayor precaución entre los veterinarios y los dueños de mascotas, particularmente para las razas de perros consideradas de mayor riesgo. En consecuencia, los consumidores son más propensos a buscar asesoramiento profesional antes de seleccionar productos sin cereales, mientras que los fabricantes están modificando las formulaciones y las estrategias de marketing. Estos factores reducen colectivamente la confianza del consumidor y dificultan la adopción más amplia de alimentos para mascotas sin cereales.

Mayores Costos de Materias Primas y Producción

El aumento de los costos de materias primas y producción continúa limitando el mercado de alimentos para mascotas sin cereales, particularmente para las formulaciones ricas en proteínas. Los datos de la Oficina de Estadísticas Laborales de Estados Unidos (BLS), consultados a través del Banco de la Reserva Federal de St. Louis, indican que el Índice de Precios al Productor para la fabricación de alimentos para perros y gatos aumentó de 300,9 en diciembre de 2025 a 304,0 en marzo de 2026, lo que pone de relieve la inflación de costos en curso. Los productos sin cereales, que dependen en gran medida de proteínas animales de alta calidad e ingredientes especializados, son particularmente vulnerables a estos aumentos de costos. En consecuencia, los fabricantes enfrentan compresión de márgenes y se ven obligados a aumentar los precios o modificar las formulaciones, lo que puede reducir la asequibilidad y dificultar la adopción entre los consumidores sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Frescos Desafían el Dominio de las Croquetas Secas

Las croquetas secas representaron la mayor participación del 40% del mercado de alimentos para mascotas sin cereales en 2025, impulsadas por factores como la conveniencia, la asequibilidad y la larga vida útil. Su amplia disponibilidad en el comercio minorista y la familiaridad entre los consumidores continúan apoyando su dominio, particularmente en regiones sensibles al costo. Sin embargo, el cambio en las preferencias de los consumidores hacia una nutrición mínimamente procesada está aumentando gradualmente la demanda de formatos premium. El alimento húmedo está ganando popularidad, especialmente entre las mascotas de edad avanzada y los gatos que requieren apoyo de hidratación, mientras que los premios y bocadillos se benefician del comportamiento de compra por impulso. Los formatos emergentes, incluidos los productos secados al aire y cocinados suavemente, están ganando aceptación en nichos de mercados desarrollados.

Se proyecta que los formatos liofilizados y crudos crecerán a la CAGR más rápida del 11,4% de 2026 a 2031, impulsados por la creciente demanda de dietas de alto contenido proteico y mínimamente procesadas. Estos formatos se alinean con las tendencias de humanización de mascotas y los avances en la logística de cadena de frío. Los fabricantes están ampliando las capacidades de producción e introduciendo ofertas híbridas que combinan componentes frescos y liofilizados. Sin embargo, los requisitos regulatorios relacionados con la seguridad alimentaria y el control de patógenos están aumentando los costos de cumplimiento, particularmente para los fabricantes más pequeños. La adopción regional varía significativamente, con los mercados desarrollados a la cabeza debido a una infraestructura superior, mientras que las regiones en desarrollo siguen dominadas por los formatos secos debido a las limitaciones de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Mascota: La Adopción Felina Gana Ritmo

Los perros representaron la mayor participación del 55% del mercado de alimentos para mascotas sin cereales en 2025, impulsados por mayores necesidades calóricas y una gama más amplia de productos disponibles. Los patrones de consumo establecidos y la fuerte presencia de marca entre los dueños de perros han contribuido a este dominio. La innovación de productos en este segmento se centra en formulaciones específicas por raza y etapa de vida, abordando necesidades nutricionales como la salud articular y la digestión. Los avales veterinarios y las tendencias de premiumización refuerzan aún más la demanda. Aunque las regiones desarrolladas muestran signos de saturación del mercado, la demanda se mantiene estable debido a las tasas estables de tenencia de mascotas y el cambio en las preferencias dietéticas.

Se proyecta que los gatos crecerán a la CAGR más rápida del 9,5% de 2026 a 2031, respaldados por el aumento de las tasas de adopción y las necesidades dietéticas específicas. La nutrición felina prioriza las dietas ricas en proteínas y humedad, lo que hace que las opciones sin cereales sean particularmente atractivas. La urbanización y los espacios de vida más pequeños están impulsando el aumento de la tenencia de gatos, particularmente en los mercados de Asia-Pacífico. El alimento húmedo y las formulaciones especializadas están ganando popularidad debido a sus beneficios de hidratación y palatabilidad. Además, el segmento enfrenta menos controversias relacionadas con la salud en comparación con las dietas caninas, lo que fomenta un mayor crecimiento en la adopción de productos sin cereales.

Por Fuente de Ingredientes: Las Proteínas Alternativas Ganan Impulso

Las proteínas de origen animal mantuvieron la mayor participación del 62% del mercado de alimentos para mascotas sin cereales en 2025, respaldadas por una digestibilidad superior y una fuerte preferencia de los consumidores por ingredientes reconocibles como el pollo y el pescado. Estas proteínas mejoran la palatabilidad y se alinean con las tendencias de etiqueta limpia. Los fabricantes se centran en la transparencia y el abastecimiento de alta calidad para apoyar los precios premium. A pesar de los desafíos de costos, la demanda se mantiene estable debido a las ventajas nutricionales percibidas. Las formulaciones combinadas, que incorporan múltiples fuentes de proteínas, se utilizan cada vez más para equilibrar los costos y los beneficios nutricionales mientras se mantiene el atractivo para el consumidor.

Se proyecta que las proteínas de insectos y alternativas se expandirán a la CAGR más rápida del 12,8% de 2026 a 2031, impulsadas por las preocupaciones de sostenibilidad y los avances en las tecnologías de producción. Estas proteínas ofrecen un menor impacto ambiental y una mayor escalabilidad en comparación con las fuentes tradicionales. Las aprobaciones regulatorias y la aceptación de los consumidores están mejorando gradualmente, particularmente en Europa. Las empresas están invirtiendo en proteínas derivadas de la fermentación y de insectos para reducir la dependencia de los insumos convencionales. Si bien la adopción sigue siendo limitada en ciertas regiones, el aumento de la conciencia sobre los beneficios de sostenibilidad proyecta impulsar el crecimiento a largo plazo en el uso de proteínas alternativas.

Análisis Geográfico

América del Norte lideró con la mayor participación del 42% del mercado de alimentos para mascotas sin cereales en 2025, respaldada por altas tasas de tenencia de mascotas y un fuerte gasto de los consumidores en nutrición premium para mascotas. La región se beneficia de una infraestructura minorista bien desarrollada, que incluye tiendas especializadas y plataformas de comercio electrónico, que mejoran la accesibilidad a los productos. La creciente conciencia de los consumidores sobre la calidad de los ingredientes y la salud de las mascotas continúa impulsando la demanda de formulaciones sin cereales. La innovación en formatos premium, como los alimentos para mascotas liofilizados y frescos, es particularmente notable, respaldada por una logística de cadena de frío establecida y un fuerte compromiso veterinario.

Se proyecta que Asia-Pacífico crecerá a la CAGR más rápida del 8,7% de 2026 a 2031, impulsado por el aumento de la tenencia de mascotas y el incremento de los ingresos disponibles. La urbanización y los estilos de vida en evolución están contribuyendo a una mayor demanda de productos premium para mascotas. El comercio digital desempeña un papel significativo en la expansión del mercado, permitiendo a las marcas llegar a una base de consumidores más amplia. Países como China, Japón y Corea del Sur están liderando en adopción, mientras que las economías emergentes están ingresando gradualmente al segmento premium. La educación del consumidor y la asequibilidad siguen siendo factores críticos que influyen en las tasas de adopción en toda la región.

Europa mantiene un equilibrio entre el tamaño del mercado y el crecimiento a través de estrictas regulaciones de etiquetado, iniciativas de sostenibilidad y una fuerte demanda de los consumidores de productos premium de nutrición para mascotas. Alemania, Francia, el Reino Unido, Italia y España siguen siendo los mayores centros de consumo regional de productos de alimentos para mascotas sin cereales. En octubre de 2025, Farmina invirtió BRL 45 millones (USD 7,7 millones) para ampliar su capacidad de distribución en Brasil, mejorando la logística internacional y las capacidades de exportación para apoyar cadenas de suministro de alimentos para mascotas más amplias. Oriente Medio continúa generando demanda de productos premium, impulsada por consumidores adinerados que buscan dietas para mascotas sostenibles y especializadas, mientras que África representa un mercado emergente respaldado por la urbanización y las tendencias de tenencia de mascotas que aumentan gradualmente.

Panorama Competitivo

El mercado de alimentos para mascotas sin cereales está moderadamente fragmentado, con actores clave como Nestlé Purina PetCare Company, Mars, Incorporated, Blue Buffalo Company, Ltd. (General Mills, Inc.), Hill's Pet Nutrition, Inc. y The J. M. Smucker Company que enfatizan estrategias de innovación de productos y premiumización. Estas grandes empresas multinacionales utilizan extensas redes de distribución y un fuerte reconocimiento de marca para mantener una ventaja competitiva. La integración vertical en el abastecimiento y la fabricación apoya el control de costos y garantiza la calidad. Además, las empresas están invirtiendo cada vez más en investigación y desarrollo para introducir ingredientes funcionales y formulaciones especializadas. La asociación con profesionales veterinarios y minoristas fortalece su posición, especialmente en los segmentos premium.

Los actores medianos y emergentes están ganando impulso a través de modelos directos al consumidor e iniciativas de marketing digital. Los servicios basados en suscripción y las ofertas de nutrición personalizada están permitiendo a estas empresas establecer relaciones sólidas con los clientes. La innovación en proteínas alternativas y el abastecimiento sostenible está emergiendo como un diferenciador significativo. Las marcas más pequeñas están apuntando a segmentos de nicho, como los productos crudos y liofilizados, para competir con los actores establecidos. La intensificación de la competencia está impulsando el desarrollo continuo de productos y las estrategias de precios destinadas a atraer a consumidores conscientes de la salud que buscan opciones premium sin cereales.

La consolidación del mercado está impulsada por las crecientes inversiones estratégicas y adquisiciones entre los actores clave. Por ejemplo, General Mills, Inc. adquirió Edgard and Cooper en abril de 2024 para ampliar su cartera de alimentos premium para mascotas en Europa, reforzando su posición en los segmentos naturales y sin cereales. Esta adquisición se alinea con una tendencia más amplia de la industria de que las principales empresas invierten en marcas de nutrición premium para mascotas de alto crecimiento. Estas expansiones estratégicas permiten a las empresas avanzar en la innovación de productos, fortalecer su presencia regional y satisfacer la creciente demanda de dietas especializadas, como las formulaciones sin cereales.

Líderes de la Industria de Alimentos para Mascotas sin Cereales

Nestlé Purina PetCare Company

Mars, Incorporated

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Hill's Pet Nutrition, Inc.

The J. M. Smucker Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mars, Incorporated, a través de su marca ORIJEN, introdujo FRESHPREY, una línea de alimentos frescos para mascotas que ofrece recetas ricas en proteínas y sin cereales elaboradas con ingredientes animales frescos o crudos. Este lanzamiento significa la entrada de la empresa en el mercado de alimentos frescos para mascotas.

- Febrero de 2026: Agrolimen S.A. adquirió Ollie, una marca de alimentos para mascotas de calidad humana y venta directa al consumidor, para mejorar su posición en el mercado premium de alimentos para mascotas de Estados Unidos y ampliar su experiencia en nutrición personalizada y distribución en cadena de frío.

- Octubre de 2025: General Mills, Inc., a través de su Blue Buffalo Company, Ltd., introdujo la línea Love Made Fresh a nivel nacional, ingresando al segmento de alimentos frescos para mascotas con recetas premium y mínimamente procesadas. Esta iniciativa fortalece su posición en las categorías de nutrición para mascotas de alto crecimiento, sin cereales y de etiqueta limpia.

Alcance del Informe Global del Mercado de Alimentos para Mascotas sin Cereales

Los alimentos para mascotas sin cereales se refieren a formulaciones que excluyen cereales como el trigo, el maíz y el arroz, sustituyéndolos por ingredientes alternativos. Están diseñados para abordar sensibilidades alimentarias percibidas o diagnosticadas y se alinean con las tendencias de nutrición premium, alto contenido proteico y etiqueta limpia para mascotas. El informe del mercado de alimentos para mascotas sin cereales está segmentado por tipo de producto (croquetas secas, alimento húmedo, premios y bocadillos, formatos liofilizados y crudos, y otros productos), por tipo de mascota (perros, gatos y otras mascotas), por fuente de ingredientes (proteínas de origen animal, proteínas de origen vegetal, proteínas de insectos y alternativas, y formulaciones de ingredientes mixtos), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Croquetas Secas |

| Alimento Húmedo |

| Premios y Bocadillos |

| Formatos Liofilizados y Crudos |

| Otros |

| Perros |

| Gatos |

| Otros |

| Proteínas de Origen Animal |

| Proteínas de Origen Vegetal |

| Proteínas de Insectos y Alternativas |

| Formulaciones de Ingredientes Mixtos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Croquetas Secas | |

| Alimento Húmedo | ||

| Premios y Bocadillos | ||

| Formatos Liofilizados y Crudos | ||

| Otros | ||

| Por Tipo de Mascota | Perros | |

| Gatos | ||

| Otros | ||

| Por Fuente de Ingredientes | Proteínas de Origen Animal | |

| Proteínas de Origen Vegetal | ||

| Proteínas de Insectos y Alternativas | ||

| Formulaciones de Ingredientes Mixtos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alimentos para mascotas sin cereales en 2031?

Se prevé que el tamaño del mercado de alimentos para mascotas sin cereales alcance los USD 64,8 mil millones en 2031.

¿Qué formato de producto está creciendo más rápido en las dietas sin cereales?

Las recetas en formatos liofilizados y crudos lideran el crecimiento con la CAGR más rápida del 11,4% de 2026 a 2031.

¿Por qué son importantes las proteínas de insectos y de célula única en las formulaciones sin cereales?

La reducción de costos y las credenciales de sostenibilidad permiten que las proteínas de insectos y de célula única alcancen una paridad casi equivalente con las carnes convencionales, lo que permite elaborar recetas sin cereales de alto contenido proteico sin aumentos bruscos de precios.

¿Qué región proyecta el crecimiento más rápido?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 8,7% de 2026 a 2031.

Última actualización de la página el: