Tamaño y Participación del Mercado de Sensores de Ocupación Inalámbricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Ocupación Inalámbricos por Mordor Intelligence

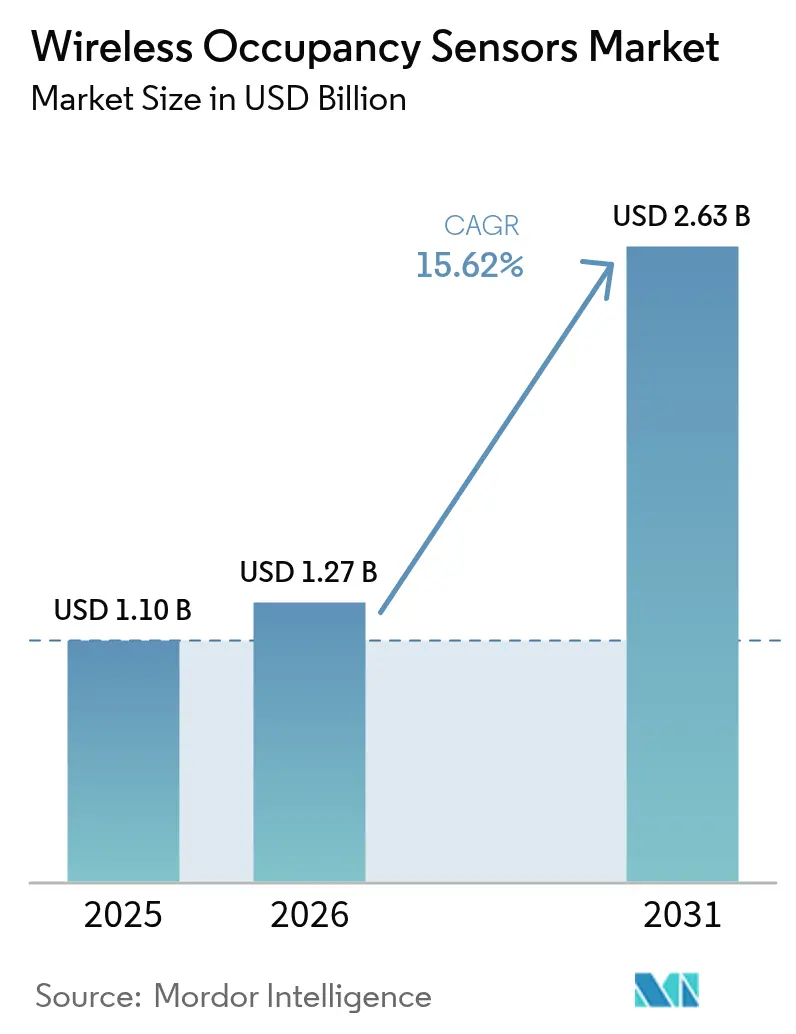

Se espera que el tamaño del mercado de sensores de ocupación inalámbricos crezca de USD 1,1 mil millones en 2025 a USD 1,27 mil millones en 2026 y se prevé que alcance USD 2,63 mil millones en 2031 a una CAGR del 15,62% durante 2026-2031. El aumento de la inversión en plataformas de edificios inteligentes, el endurecimiento de las regulaciones de eficiencia energética y los rápidos avances en diseños de recolección de energía sin batería son los principales motores de este impulso. Los proveedores están incorporando algoritmos de fusión de sensores habilitados por IA que reducen los disparos falsos y aumentan la precisión de detección, mientras que los propietarios de edificios valoran el mantenimiento reducido que proporcionan los recolectores cinéticos, solares y térmicos. La competencia se intensifica a medida que los principales fabricantes de iluminación adquieren fabricantes de sensores especializados para obtener ventajas de interoperabilidad de datos, y los perfiles de crecimiento regional reflejan el rigor regulatorio: América del Norte se beneficia de los requisitos ASHRAE 90.1-2019 y del Título 24 de California, mientras que Asia-Pacífico aprovecha el mandato de edificios inteligentes de China y los programas de IoT de eficiencia energética de Japón. Estos factores convergentes están creando una sólida cartera de proyectos de renovación y nuevas construcciones que mantendrá al mercado de sensores de ocupación inalámbricos en una trayectoria de crecimiento de dos dígitos durante la década.

Conclusiones Clave del Informe

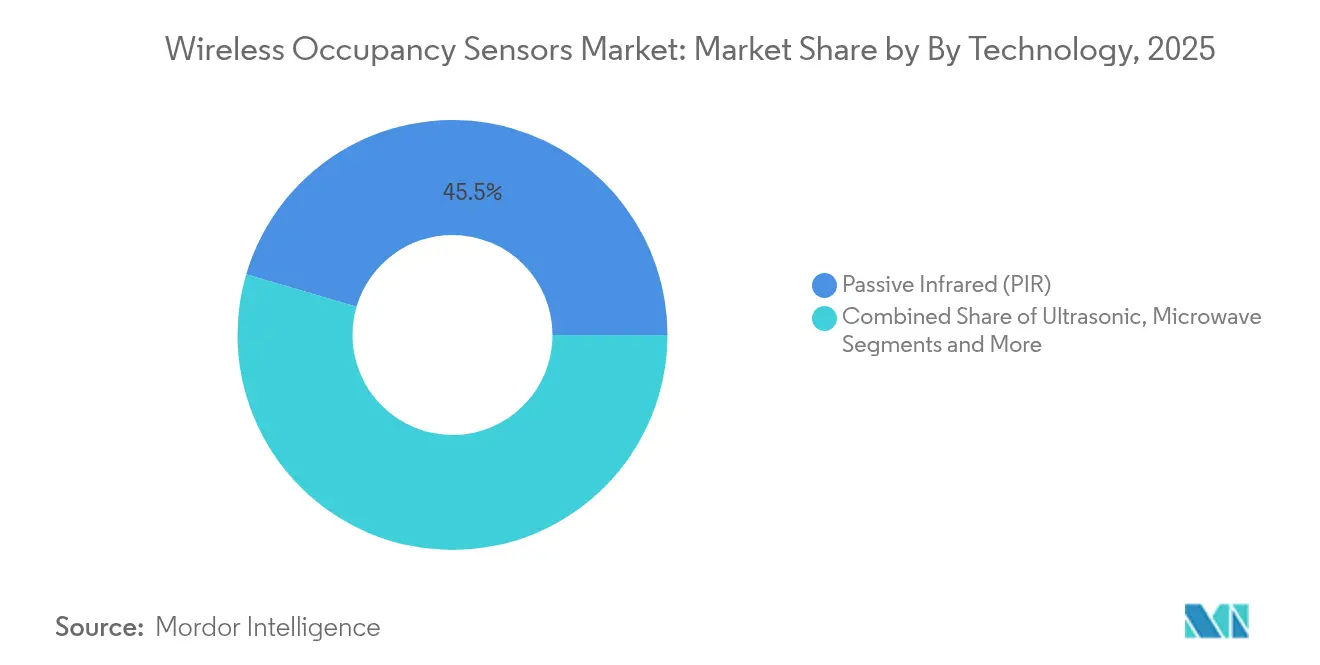

- Por tecnología, el Infrarrojo Pasivo capturó el 45,45% de la participación del mercado de sensores de ocupación inalámbricos en 2025, mientras que se proyecta que las soluciones de Tecnología Dual se expandan a una CAGR del 20,08% hasta 2031.

- Por aplicación, el Control de Iluminación lideró con una participación de ingresos del 58,42% en 2025; se prevé que HVAC y Ventilación crezca a una CAGR del 18,74%.

- Por tipo de edificio, los edificios Comerciales representaron el 53,28% del tamaño del mercado de sensores de ocupación inalámbricos en 2025; se prevé que las instalaciones de Atención Médica crezcan a una CAGR del 17,86%.

- Por geografía, América del Norte comandó el 34,78% de la participación del mercado de sensores de ocupación inalámbricos en 2025, mientras que Asia-Pacífico registrará una CAGR del 17,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Ocupación Inalámbricos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mandatos estrictos de eficiencia energética | +3.2% | Global, ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida adopción de edificios inteligentes e IoT | +4.1% | Núcleo de APAC, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Sensores de recolección de energía sin batería | +2.8% | Global, concentrado en sectores comerciales | Largo plazo (≥ 4 años) |

| Demanda de trabajo híbrido para análisis de espacios | +2.3% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Contratos de HVAC basados en ocupación vinculados a ESG | +1.9% | Global, liderado por iniciativas de sostenibilidad corporativa | Mediano plazo (2-4 años) |

| Fusión mmWave habilitada por IA para latencia cero | +1.7% | América del Norte y APAC, emergente en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos de Eficiencia Energética

Los códigos de energía como la Directiva de Eficiencia Energética de los Edificios de la Unión Europea y el Título 24 de California exigen controles automáticos de iluminación y HVAC, anclando la demanda a largo plazo de soluciones del mercado de sensores de ocupación inalámbricos. La Ley Local 88 de la Ciudad de Nueva York añade sanciones financieras por incumplimiento, consolidando un impulso regulatorio que trasciende los simples cálculos de retorno de inversión. Los fabricantes ven ciclos de actualización predecibles cada cinco años en la UE y cada tres años en varios estados de EE. UU., lo que fomenta un gasto sostenido en I+D. Los mandatos también catalizan las renovaciones en edificios pequeños y medianos que anteriormente consideraban la automatización como discrecional. En conjunto, estas medidas añaden 3,2 puntos porcentuales a la CAGR prevista al acelerar las carteras de proyectos.[1]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios," ec.europa.eu

Rápida Adopción de Edificios Inteligentes e IoT

Las plataformas de edificios inteligentes como Cisco Spaces y Schneider Electric EcoStruxure integran datos de ocupación en tiempo real para automatizar HVAC, iluminación y mantenimiento, transformando los sensores de dispositivos de función única en nodos de datos que alimentan análisis empresariales. Los protocolos Thread y Matter ahora eliminan los problemas de interoperabilidad, permitiendo que los dispositivos Bluetooth, Zigbee y Wi-Fi coexistan sin pasarelas propietarias. Proveedores como Aqara envían sensores duales de PIR y mmWave que se integran con los ecosistemas Apple Home, Alexa y Google de forma nativa, ampliando el alcance al consumidor. Estos efectos de red impulsan curvas de adopción más rápidas, particularmente en las nuevas construcciones comerciales de Asia-Pacífico. Como resultado, la penetración de edificios inteligentes aportará el mayor impulso de los factores impulsores con 4,1 puntos porcentuales a la CAGR del mercado de sensores de ocupación inalámbricos.

Sensores de Recolección de Energía sin Batería

Los recolectores cinéticos y solares eliminan el cuello de botella de mantenimiento del reemplazo de baterías en sensores montados en el techo. El convertidor ECO 200 de EnOcean alimenta módulos de 2,4 GHz indefinidamente, reduciendo drásticamente los costos del ciclo de vida en almacenes donde el alquiler de equipos elevadores puede superar los costos del hardware de los sensores. Las variantes solares prosperan en atrios con luz natural, mientras que los recolectores térmicos capturan los diferenciales de temperatura del HVAC para energizar sensores en espacios oscuros. Estos diseños se alinean con los objetivos ESG al eliminar los residuos de baterías y reducir los desplazamientos de los equipos de instalaciones. La ola sin batería desbloquea implementaciones densas que anteriormente se consideraban antieconómicas, añadiendo 2,8 puntos porcentuales al crecimiento.

Demanda de Trabajo Híbrido para Análisis de Espacios

El trabajo híbrido ha convertido la optimización de metros cuadrados en una prioridad de la alta dirección. Las plataformas impulsadas por IA como VergeSense revelan áreas infrautilizadas, permitiendo a empresas como Fresenius Medical Care evitar USD 60 millones en arrendamientos durante una década. Los dispositivos avanzados como el VS121 de Milesight cuentan personas con un 95% de precisión mientras preservan el anonimato para cumplir con los requisitos del RGPD. El conteo continuo de personas ahora complementa las señales de ocupación binarias, apoyando la asignación dinámica de escritorios y los horarios de limpieza. Las empresas tratan estos conocimientos como estratégicos, pagando primas que impulsan una contribución de 2,3 puntos porcentuales a la CAGR del mercado de sensores de ocupación inalámbricos.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Disparos falsos y problemas de calibración | -2.1% | Global, implementaciones densas de IoT | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad de datos y ciberseguridad | -1.8% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Congestión de radiofrecuencia en implementaciones densas de IoT | -1.3% | Centros urbanos a nivel global | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de eliminación de baterías | -0.9% | UE y mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disparos Falsos y Problemas de Calibración

Los sensores PIR convencionales interpretan erróneamente las corrientes de aire del HVAC y las variaciones de temperatura, provocando que las luces se enciendan sin ocupantes y erosionando las afirmaciones de ahorro energético. Los dispositivos ultrasónicos de tiempo de vuelo mejoran la detección en tales entornos, pero los instaladores deben ajustar la sensibilidad con precisión, aumentando los costos de mano de obra. La fusión de tecnología dual reduce los falsos positivos pero duplica el recuento de componentes y el consumo de batería. El radar mmWave premium sigue siendo costoso y requiere una configuración especializada desconocida para muchos electricistas. Hasta que maduren los estándares de calibración automática asistida por IA, estas fricciones técnicas restan 2,1 puntos porcentuales a la CAGR del mercado de sensores de ocupación inalámbricos.[2]MulticoreWare Inc., "Desafíos de los Sensores PIR en Entornos HVAC," multicorewareinc.com

Preocupaciones de Privacidad de Datos y Ciberseguridad

El RGPD estipula el consentimiento explícito para el monitoreo de ocupación que puede rastrear a individuos, limitando la granularidad de los datos en las oficinas europeas. Los operadores de atención médica se preocupan de que los análisis basados en la nube puedan exponer patrones sensibles de movimiento de pacientes. Las redes inalámbricas crean vectores de ataque; una brecha en la automatización de edificios puede escalar a riesgos para la seguridad de las personas. Los proveedores están añadiendo procesamiento en el borde para mantener los datos sin procesar en las instalaciones, pero eso eleva los costos de la lista de materiales. Los suscriptores de ciberseguros exigen cada vez más firmware de sensores auditado, alargando los ciclos de adquisición y arrastrando la CAGR en 1,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Precisión Impulsa un Cambio hacia la Fusión de Sensores

El Infrarrojo Pasivo mantuvo una participación del 45,45% en 2025 gracias a su bajo costo y madurez, posicionándolo como el ancla de volumen del mercado de sensores de ocupación inalámbricos. Se proyecta que los dispositivos de Tecnología Dual que combinan señales PIR y ultrasónicas registren una CAGR del 20,08% a medida que los usuarios demandan mayor precisión en oficinas abiertas con aire acondicionado. Los sensores ultrasónicos independientes ocupan el segundo lugar donde las temperaturas estables favorecen la detección de movimiento basada en sonido. El radar mmWave atrae a compradores de atención médica, aeropuertos y oficinas premium que necesitan confirmación de presencia en menos de un segundo para decisiones críticas de iluminación y HVAC. Las variantes de visión por computadora y acústicas siguen siendo de nicho, pero ganan atención por su precisión en el conteo de personas en análisis de comercio minorista.

Las hojas de ruta de los proveedores incorporan cada vez más motores de fusión de IA que aprenden patrones ambientales para reducir drásticamente los falsos positivos, mejorando la confianza en el mercado de sensores de ocupación inalámbricos. El FP300 de Aqara combina PIR dual, mmWave, temperatura, humedad y detección de iluminancia para alimentar datos de comando en redes Matter. Dichas plataformas utilizan actualizaciones inalámbricas, protegiendo la inversión a medida que evolucionan los algoritmos. Si bien los costos de la lista de materiales aumentan, los ahorros del ciclo de vida derivados de la reducción de devoluciones de llamadas justifican la prima, preparando el escenario para implementaciones empresariales más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Integración de HVAC Impulsa los Ahorros de la Próxima Generación

El Control de Iluminación mantuvo el 58,42% de dominio de ingresos en 2025, beneficiándose de décadas de implementación impulsada por códigos en instalaciones comerciales. Sin embargo, se prevé que HVAC y Ventilación se expanda a una CAGR del 18,74%, ya que los datos de ocupación resultan esenciales para dimensionar correctamente el flujo de aire según los estándares de calidad del aire interior posteriores a la pandemia. Seguridad y Vigilancia utiliza sensores para la activación de alarmas y la iluminación de rutas de salida, ofreciendo sinergias entre presupuestos. El mayor valor se acumula en los Análisis de Utilización de Espacios, donde las funciones avanzadas de conteo permiten la optimización del alquiler en bienes raíces premium.

Honeywell Forge Sustainability+ ilustra cómo el HVAC ajustado por ocupación puede reducir la energía de los ventiladores en un 40% mientras mantiene el confort, desbloqueando nuevas palancas de retorno de inversión para el tamaño del mercado de sensores de ocupación inalámbricos vinculado a contratos de energía. Los proveedores empaquetan paneles de control en la nube que monetizan las suscripciones de datos más allá de los márgenes de hardware. Las superposiciones de seguimiento de activos utilizan la misma infraestructura, dando a los gerentes de instalaciones una plataforma de múltiples servicios que amplía el mercado total direccionable sin capex adicional.

Por Tipo de Edificio: La Atención Médica Exige Rendimiento Premium

Los edificios comerciales aportaron el 53,28% de los ingresos de 2025, reflejando el amplio cumplimiento de los códigos de energía en oficinas, comercio minorista y propiedades de hospitalidad. Sin embargo, las instalaciones de atención médica prometen el avance más rápido con una CAGR del 17,86%, impulsado por protocolos de control de infecciones y el impulso regulatorio para el monitoreo de cambios de aire. La adopción de hogares inteligentes residenciales se mantiene estable a medida que los consumidores instalan luces nocturnas y controles climáticos basados en ocupación. Las plantas industriales adoptan sensores para bloqueos de seguridad y ahorro de energía en pisos de producción.

Los hospitales demandan datos de presencia precisos sin infringir la privacidad del paciente, lo que lleva a precios de venta promedio más altos y tarifas de software recurrentes que amplían el tamaño del mercado de sensores de ocupación inalámbricos para soluciones premium. El programa Connected Hospital de Honeywell integra inteligencia de ubicación para optimizar los flujos de trabajo del personal. Los edificios Públicos e Institucionales siguen el ejemplo a medida que los gobiernos renuevan escuelas y oficinas municipales para cumplir los objetivos de carbono, creando una cartera de licitaciones que favorece a los proveedores con credenciales de ciberseguridad probadas.

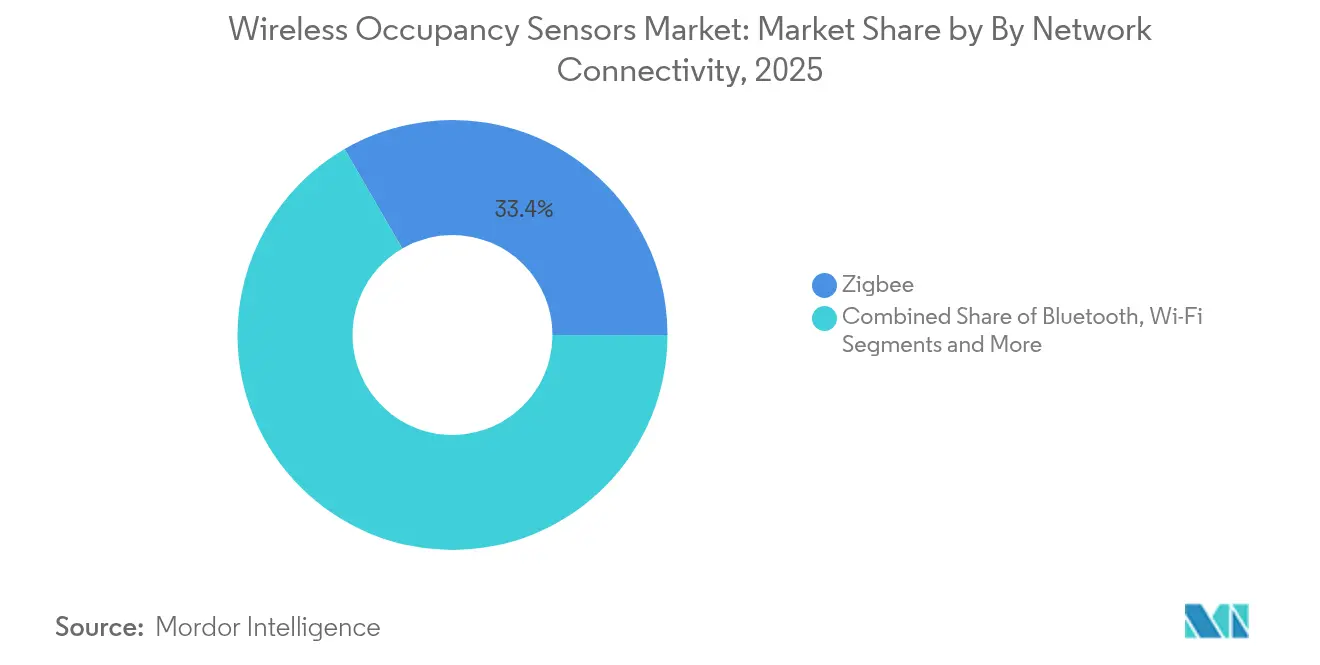

Por Conectividad de Red: Thread y Matter Unifican Protocolos Fragmentados

Zigbee terminó 2025 con una participación del 33,37%, con su topología de malla adecuada para grandes sitios comerciales. Bluetooth/BLE está en camino de registrar una CAGR del 20,85% hasta 2031, ya que la puesta en marcha mediante teléfonos inteligentes y las funciones de balizas simplifican la implementación. Wi-Fi sirve a análisis de alto ancho de banda que transmiten feeds de conteo de personas casi en tiempo real a paneles de control en la nube. El protocolo autoalimentado de EnOcean domina nichos especializados donde el acceso al techo es difícil y el valor sin batería supera los límites de ancho de banda.

El estándar Matter sobre Thread promete la incorporación independiente del proveedor, reduciendo la mano de obra de puesta en marcha y reduciendo el riesgo de las decisiones de compra en el mercado de sensores de ocupación inalámbricos. El Sensor de Presencia Humana mmWave de Lafaer se envía con Thread Secure Mesh nativo, vinculándose directamente a los ecosistemas Apple Home y Google Home sin concentradores propietarios. LoRaWAN extiende el alcance a través de campus de fabricación, mientras que las hojas de ruta de 5G sugieren casos de uso de latencia ultrabaja como alertas de densidad de espacios de trabajo en vivo. La conectividad interoperable sustenta la adopción futura al liberar a los compradores del bloqueo de protocolos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Los Edificios Inteligentes Anclan la Convergencia

Los Edificios Inteligentes forman el bloque de usuarios finales más grande, abarcando torres de oficinas, centros comerciales y complejos de uso mixto que integran paneles de control de iluminación, HVAC y gestión de espacios. La Atención Médica registra el crecimiento más rápido a medida que las instalaciones se actualizan para la resiliencia pandémica y el cumplimiento regulatorio con las normas de calidad del aire interior. Los sitios de Fabricación implementan sensores para el aislamiento de áreas durante el servicio de maquinaria y para verificar la presencia de trabajadores en zonas peligrosas. Aeroespacial y Defensa demanda dispositivos reforzados y a prueba de manipulaciones que cumplan con marcos de seguridad estrictos.

Los compradores de Electrónica de Consumo y Hogar Inteligente enfatizan la configuración plug-and-play a través de aplicaciones móviles, fomentando modelos BLE de bajo costo. Los minoristas explotan los feeds de conteo de personas para la comercialización dinámica y la dotación de personal en cajas. Los centros de transporte superponen sensores en los circuitos de iluminación existentes para monitorear la aglomeración y guiar la ventilación. La convergencia de requisitos entre industrias promueve economías de escala que refuerzan la posición competitiva de los proveedores de plataformas en el mercado de sensores de ocupación inalámbricos.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 34,78% en 2025, impulsada por los códigos ASHRAE 90.1-2019 y Título 24 que exigen sensores en prácticamente todos los proyectos comerciales. Estados Unidos encabeza la I+D de radar mmWave, con empresas como Novelda que ofrecen detectores de banda ultraancha capaces de rastrear micromovimientos para aplicaciones en habitaciones de pacientes. El impulso de renovación centrado en LEED de Canadá y la expansión de fábricas en México sostienen el volumen regional a pesar de las ocasionales incertidumbres en la política comercial. El mercado de sensores de ocupación inalámbricos continúa beneficiándose de los incentivos fiscales federales para actualizaciones de equipos de eficiencia energética.

Asia-Pacífico es el territorio de más rápido crecimiento, proyectado para registrar una CAGR del 17,32% a medida que el plan de ciudades inteligentes de China y los objetivos de Edificios de Energía Cero de Japón impulsan la penetración de sensores. La Misión de 100 Ciudades Inteligentes de India y el amplio despliegue de 5G crean un terreno fértil para instalaciones basadas en BLE en torres comerciales. Corea del Sur aprovecha su capacidad de fabricación de electrónica para acortar los plazos de entrega y reducir los precios del sistema, impulsando la adopción en los sectores locales de educación y atención médica. El abundante suministro local de componentes protege a la región de la escasez global de chips, reforzando la trayectoria de crecimiento del mercado de sensores de ocupación inalámbricos.

Europa se beneficia de la Directiva de Eficiencia Energética de los Edificios, que impone auditorías periódicas de rendimiento que estimulan ciclos continuos de renovación. Alemania sobresale en sinergias de automatización industrial, mientras que el Reino Unido canaliza fondos de reducción de carbono en subvenciones de renovación para el sector público. Francia explora intercambios de datos de red inteligente a edificio que pagan a los edificios por la respuesta a la demanda, convirtiendo los sensores en activos generadores de ingresos en lugar de costos de cumplimiento. El RGPD orienta a los compradores hacia soluciones procesadas en el borde, favoreciendo a los proveedores con análisis en el dispositivo. En conjunto, estos factores integran los sensores inalámbricos como un elemento fundamental de la hoja de ruta de descarbonización de Europa.

Panorama Competitivo

El mercado de sensores de ocupación inalámbricos exhibe una fragmentación moderada, con gigantes de la iluminación, industriales diversificados y empresas emergentes especializadas compitiendo por participación. La adquisición de QSC por parte de Acuity Brands por USD 1.215 millones amplió su cartera en plataformas de audio, video y control, permitiendo la captura holística de datos de espacios que la diferencia de los competidores de función única. El controlador SpaceLogic de Schneider Electric fusiona IA con entradas de múltiples sensores para lograr hasta un 35% de ahorro de energía en HVAC, ilustrando el énfasis competitivo en el valor integrado en lugar del hardware independiente.

Los disruptores emergentes como EnOcean comercializan módulos de recolección cinética y solar que eliminan el mantenimiento de baterías, abriendo verticales conscientes de los costos como los centros logísticos que se resisten al alquiler de elevadores para el acceso al techo. VergeSense y Milesight añaden modelos de análisis basados en suscripción superpuestos al hardware, desplazando los ingresos hacia flujos de software recurrentes. Las carreras de patentes se centran en el procesamiento de señales de radar y la inferencia en el borde de ultra bajo consumo, con varios actores aumentando los presupuestos de I+D para defender las ventajas de propiedad intelectual.

Las alianzas estratégicas también dan forma a la competencia. La colaboración de ABB con Samsung integra datos de ocupación en SmartThings para una orquestación unificada de dispositivos, mientras que Siemens, Enlighted y Zumtobel codesarrollan luminarias con sensores integrados que aceleran los plazos de los proyectos. Se espera una consolidación del mercado a medida que los actores establecidos buscan activos ricos en datos, aunque los innovadores de nicho mantienen posiciones al poseer propiedad intelectual especializada o experiencia vertical. Esta dinámica garantiza sólidas carteras de innovación y opciones para los usuarios dentro del mercado de sensores de ocupación inalámbricos.

Líderes de la Industria de Sensores de Ocupación Inalámbricos

Legrand SA

Schneider Electric SE

Acuity Brands Inc.

Signify N.V.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Acuity Brands completó su adquisición de QSC, LLC por USD 1.215 millones, integrando plataformas de audio, video y control gestionables en la nube con capacidades de detección de ocupación. La adquisición eleva los ingresos del Grupo de Espacios Inteligentes de Acuity a USD 535 millones anuales y posiciona a la empresa para aprovechar la interoperabilidad de datos en aplicaciones de edificios inteligentes.

- Febrero de 2025: Eaton Corporation anunció una inversión de USD 340 millones para establecer operaciones de transformadores en Jonesville, Carolina del Sur, creando 700 empleos y mejorando las capacidades de modernización de la red eléctrica. La instalación fabricará transformadores trifásicos que respaldan la creciente demanda de energía eléctrica de las implementaciones de edificios inteligentes.

- Febrero de 2025: ABB y Samsung Electronics anunciaron la integración del sistema de gestión de energía InSite de ABB en las plataformas SmartThings de Samsung, mejorando la gestión de energía para edificios residenciales y comerciales a través del control unificado de detección de ocupación y electrodomésticos inteligentes.

- Octubre de 2024: Schneider Electric completó su inversión en Planon Beheer B.V. para transformar digitalmente los edificios en lugares de trabajo sostenibles, centrándose en la optimización de espacios basada en ocupación y soluciones de gestión de energía.

Alcance del Informe Global del Mercado de Sensores de Ocupación Inalámbricos

Los sensores de ocupación inalámbricos pueden definirse como un sistema que apaga y enciende la luz automáticamente dependiendo de la vacancia. También controla los sistemas de temperatura y ventilación. Ayuda a hacer la vida conveniente y más fácil y también ahorra energía. Varios sensores utilizados son el infrarrojo, ultrasónico, microondas, humedad y temperatura, y otros sensores.

| Infrarrojo Pasivo (PIR) |

| Ultrasónico |

| Tecnología Dual (PIR + Ultrasónico) |

| Microondas / Radar mmWave |

| Otras Tecnologías |

| Control de Iluminación |

| HVAC y Ventilación |

| Seguridad y Vigilancia |

| Análisis de Utilización de Espacios |

| Otras Aplicaciones |

| Residencial |

| Comercial |

| Industrial |

| Público e Institucional |

| Zigbee |

| Bluetooth / BLE |

| Wi-Fi |

| EnOcean (Recolección de Energía) |

| LoRa y Otras LPWAN |

| Edificios Inteligentes |

| Instalaciones de Atención Médica |

| Fabricación |

| Aeroespacial y Defensa |

| Electrónica de Consumo y Hogar Inteligente |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Infrarrojo Pasivo (PIR) | |

| Ultrasónico | ||

| Tecnología Dual (PIR + Ultrasónico) | ||

| Microondas / Radar mmWave | ||

| Otras Tecnologías | ||

| Por Aplicación | Control de Iluminación | |

| HVAC y Ventilación | ||

| Seguridad y Vigilancia | ||

| Análisis de Utilización de Espacios | ||

| Otras Aplicaciones | ||

| Por Tipo de Edificio | Residencial | |

| Comercial | ||

| Industrial | ||

| Público e Institucional | ||

| Por Conectividad de Red | Zigbee | |

| Bluetooth / BLE | ||

| Wi-Fi | ||

| EnOcean (Recolección de Energía) | ||

| LoRa y Otras LPWAN | ||

| Por Industria del Usuario Final | Edificios Inteligentes | |

| Instalaciones de Atención Médica | ||

| Fabricación | ||

| Aeroespacial y Defensa | ||

| Electrónica de Consumo y Hogar Inteligente | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de sensores de ocupación inalámbricos para 2031?

Se espera que el mercado alcance USD 2,63 mil millones para 2031, reflejando una CAGR del 15,62%.

¿Qué región muestra el mayor potencial de crecimiento para los sensores de ocupación inalámbricos?

Se prevé que Asia-Pacífico crezca a una CAGR del 17,32%, impulsada por los despliegues de ciudades inteligentes de China y las iniciativas de edificios de energía cero de Japón.

¿Por qué los sensores de Tecnología Dual están ganando popularidad?

Combinan la detección PIR y ultrasónica para reducir los disparos falsos, lo que lleva a una CAGR del 20,08%, la más alta entre los segmentos tecnológicos.

¿Cómo impactan los sensores sin batería en el costo total de propiedad?

Los diseños de recolección de energía cinética y solar eliminan la mano de obra de reemplazo de baterías y las tarifas de eliminación, reduciendo significativamente los costos del ciclo de vida.

¿Qué segmento de aplicación se expande más rápidamente en esta industria?

La integración de HVAC y Ventilación avanza a una CAGR del 18,74% a medida que los edificios vinculan el flujo de aire a los datos de ocupación en tiempo real para cumplir los objetivos ESG.

¿Qué restricción clave podría ralentizar la adopción?

Las preocupaciones de privacidad de datos y ciberseguridad, especialmente bajo las normas del RGPD, pueden alargar los ciclos de adquisición y frenar la velocidad de implementación.

Última actualización de la página el: