Tamaño y Participación del Mercado de Válvulas para la Industria Química

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

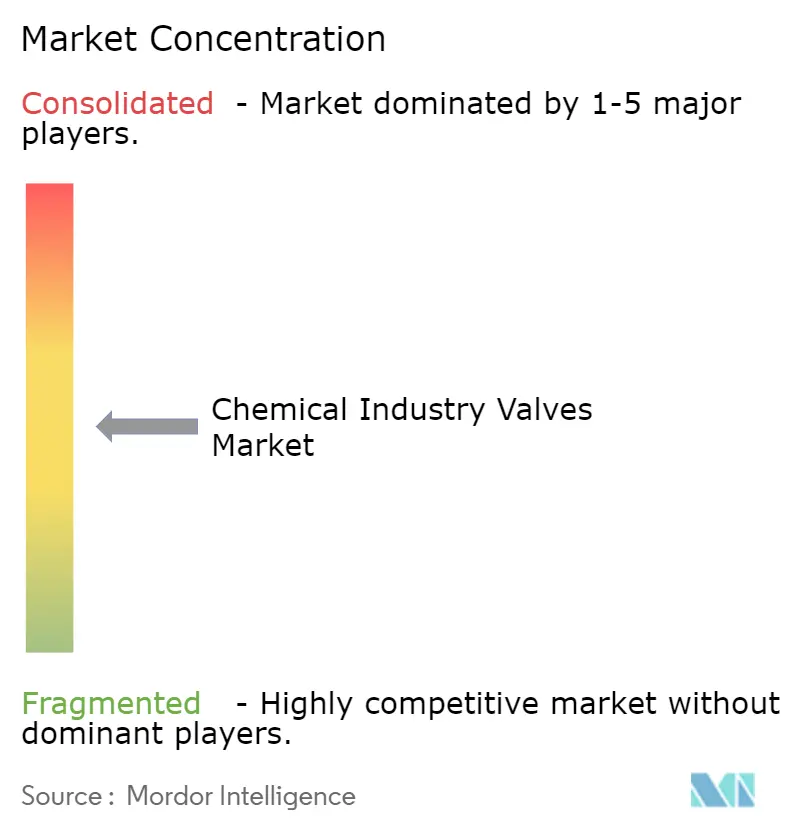

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas para la Industria Química por Mordor Intelligence

Se espera que el tamaño del mercado de válvulas para la industria química crezca de USD 14,79 mil millones en 2025 a USD 15,4 mil millones en 2026 y se prevé que alcance USD 18,87 mil millones en 2031 a una CAGR del 4,15% durante 2026-2031. El sólido gasto de capital en capacidad de químicos especiales en Asia-Pacífico, la acelerada digitalización de los activos de planta y los estándares más estrictos de emisiones fugitivas sustentan colectivamente la trayectoria de expansión. Los proveedores que combinan amplias carteras de válvulas con diagnósticos inteligentes habilitados por IoT están asegurando acuerdos marco a largo plazo a medida que los productores persiguen estrategias de mantenimiento predictivo. Mientras tanto, las especificaciones preparadas para hidrógeno y la demanda de aleaciones exóticas están redefiniendo las combinaciones de productos, incluso cuando las fluctuaciones en los precios de las materias primas y los costos de ciberseguridad moderan la adopción a corto plazo de arquitecturas de válvulas completamente conectadas.

Conclusiones Clave del Informe

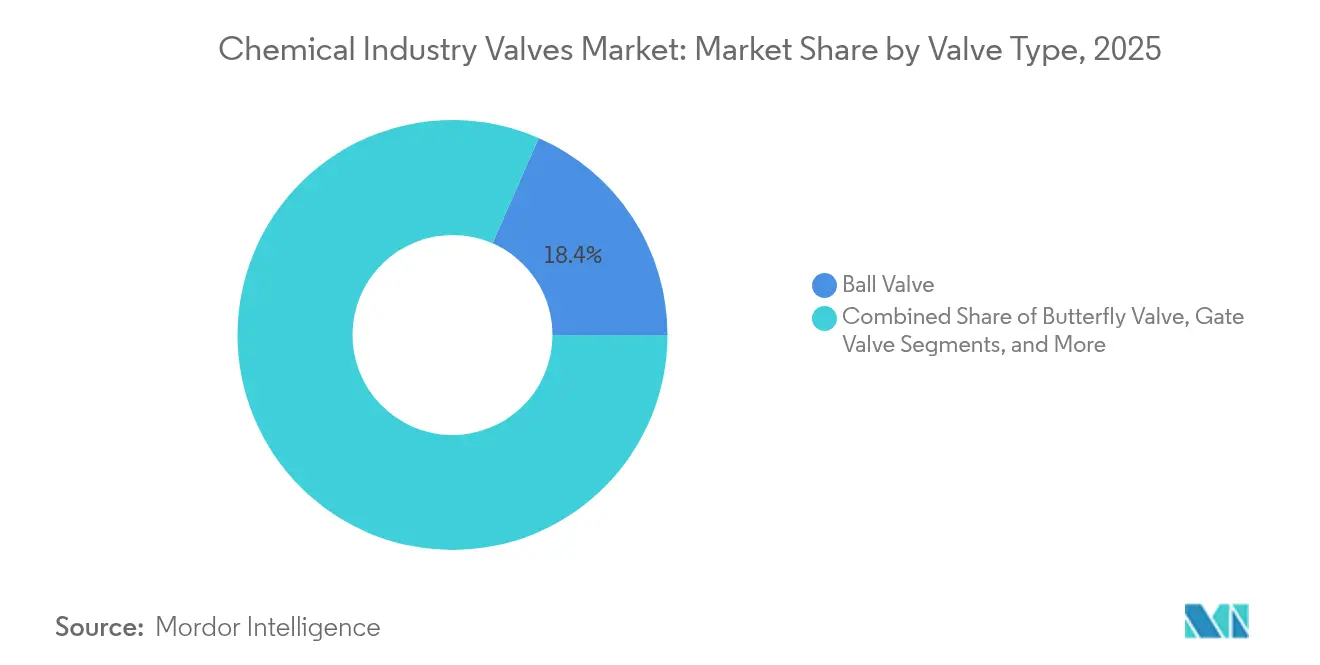

- Por tipo de válvula, las válvulas de bola representaron el 18,44% de la participación del mercado de válvulas para la industria química en 2025, mientras que las válvulas de vacío están proyectadas para alcanzar la CAGR más rápida del 4,92% hasta 2031, impulsadas por usos en semiconductores y productos farmacéuticos.

- Por material, el acero inoxidable capturó el 41,29% de la participación en 2025 en el mercado de válvulas para la industria química, sin embargo, las aleaciones exóticas lideradas por el titanio y el Hastelloy están expandiéndose a una CAGR del 5,58% a medida que los proyectos de hidrógeno verde requieren una resistencia a la corrosión superior.

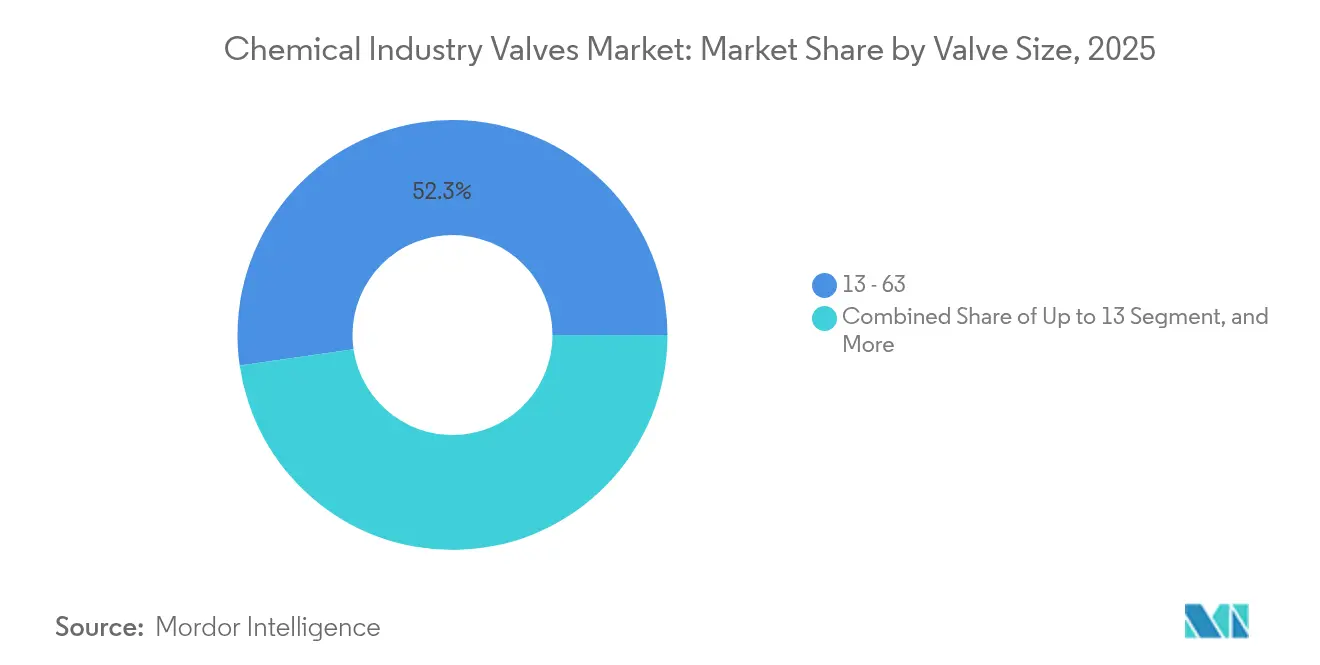

- Por tamaño de válvula, los productos de rango medio de 1 a 6 pulgadas representaron el 52,27% del tamaño del mercado de válvulas para la industria química en 2025, pero las válvulas de más de 50 pulgadas registrarán la CAGR más fuerte del 5,79% respaldada por la construcción de megaplantas petroquímicas.

- Por tecnología de accionamiento, el accionamiento neumático mantuvo el 59,19% de participación en 2025 en el mercado de válvulas para la industria química, mientras que se proyecta que los sistemas inteligentes habilitados por IoT crezcan un 6,12% anualmente a medida que los operadores vinculan los activos a plataformas de análisis de toda la planta.

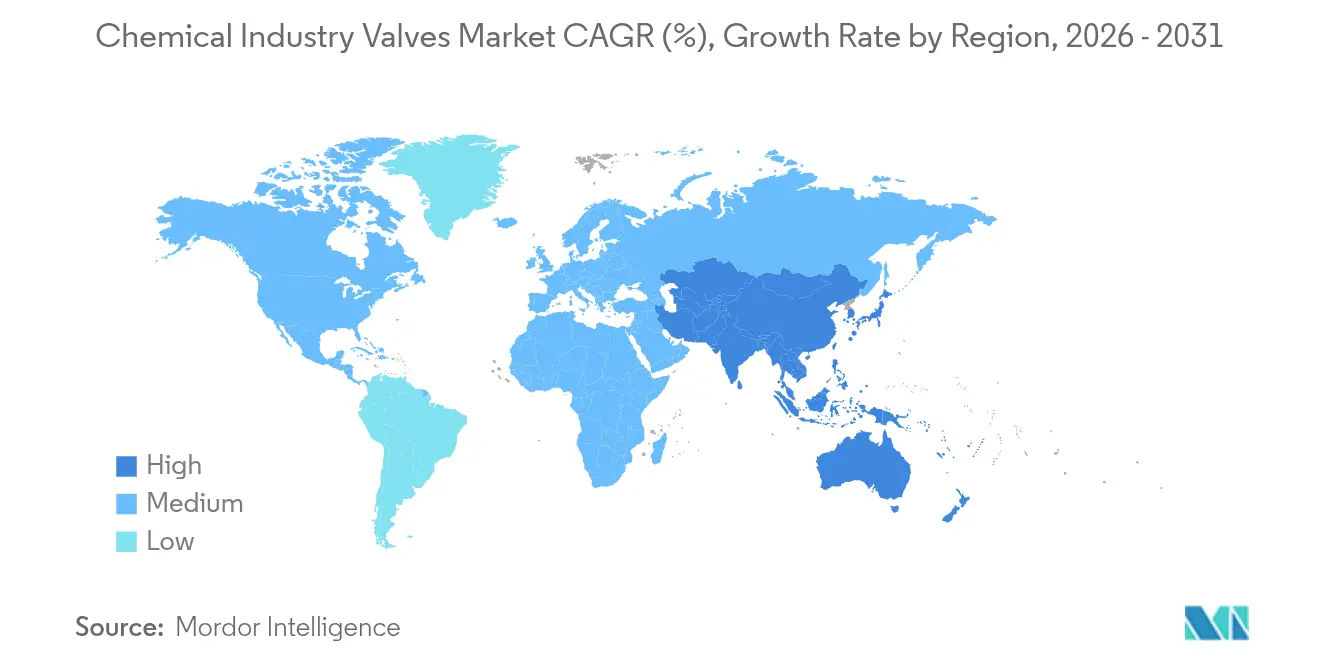

- Por geografía, Asia-Pacífico generó el 38,75% de los ingresos de 2025 y se anticipa que crecerá a una tasa compuesta del 5,35% hasta 2031 en el mercado de válvulas para la industria química, impulsado por las inversiones en química fina de China y la ampliación de la producción de ingredientes farmacéuticos activos de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Válvulas para la Industria Química

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente automatización en instalaciones de agua y aguas residuales | +1.2% | Global, con Asia-Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| El endurecimiento de los límites de calidad de descarga impulsa actualizaciones | +0.8% | América del Norte y la Unión Europea, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de infraestructura municipal envejecida | +0.9% | América del Norte y Europa como núcleo, emergiendo en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento en el CAPEX de desalinización, esp. en el Consejo de Cooperación del Golfo y Australia | +0.7% | Consejo de Cooperación del Golfo, Australia, con expansión al Mediterráneo y California | Mediano plazo (2-4 años) |

| Los actuadores IIoT de bajo consumo reducen el OPEX | +0.4% | Global, concentrado inicialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso de la economía circular hacia cuerpos de válvulas reciclables | +0.3% | La Unión Europea lidera, América del Norte sigue, Asia-Pacífico con adopción selectiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Industria 4.0 y el Control Inteligente

Las válvulas digitalmente habilitadas equipadas con sensores de presión, vibración y posición ahora se integran perfectamente con los sistemas de control distribuido, permitiendo un mantenimiento predictivo que reduce el tiempo de inactividad no planificado en un 25–30% mientras proporciona el rastro de auditoría exigido bajo las normas de baja emisión API 624.[1]Emerson Electric Co., "Integración del Sistema de Control Distribuido DeltaV," Emerson, emerson.com Los operadores están incorporando autenticación basada en cadena de bloques en el firmware de las válvulas para disuadir las intrusiones cibernéticas, sin embargo, los desembolsos anuales de ciberseguro que oscilan entre USD 50.000 y 200.000 siguen siendo una barrera para las plantas químicas más pequeñas.[2]Flowserve Corporation, "Tecnologías de Válvulas Inteligentes y Soluciones de Ciberseguridad," Flowserve, flowserve.com Los proveedores están respondiendo con arquitecturas de aislamiento que separan los lazos de seguridad críticos de las redes empresariales, equilibrando el rendimiento con la mitigación de riesgos. Las actualizaciones de válvulas inteligentes también optimizan la asignación de personal a medida que los técnicos de mayor edad se jubilan, aliviando la crónica escasez de habilidades del mercado de válvulas para la industria química. A medida que los proyectos piloto de prueba de concepto se convierten en implementaciones en múltiples sitios, la base instalada potencial crece rápidamente en Asia-Pacífico y América del Norte.

Endurecimiento de las Regulaciones Globales de HSE y las Normas de Emisión

La API 641, la ISO 15848 y la Directiva de Emisiones Industriales de la Unión Europea han reenmarcado los criterios de adquisición, elevando las válvulas de mariposa de triple excéntrica y las válvulas de bola con asiento metálico capaces de tasas de fuga inferiores a 100 ppm.[3]Comisión Europea, "Directiva de Emisiones Industriales 2010/75/UE," Comisión Europea, europa.eu Las multas de USD 100.000-500.000 por infracción empujan a los operadores hacia carteras completamente certificadas, ampliando la brecha competitiva entre las multinacionales con extensos datos de calificación y las empresas de nicho que enfrentan costos de prueba que superan los USD 2 millones por familia de válvulas. Los mandatos de cumplimiento están acortando los ciclos de reemplazo en plantas maduras y estimulando la demanda de nuevas instalaciones para soluciones preparadas para hidrógeno en Europa y América del Norte. La fijación de precios premium del 20–30% en los diseños de baja emisión se compensa con las penalidades evitadas y la reducción de los impuestos sobre las emisiones fugitivas, reforzando el impulso de especificación de ingeniería.

Aumento de la Capacidad de Química Fina en Asia-Pacífico

La expansión de química fina en Asia-Pacífico incluye inversiones emblemáticas como el complejo malayo de USD 3.100 millones de BASF-PETRONAS que instaló más de 15.000 válvulas, y la integración refinería-petroquímica de USD 12.200 millones en Zhejiang de Rongsheng Petrochemical que consumió cerca de 25.000 unidades. La producción de intermediarios electrónicos y farmacéuticos aumentó un 8,2% en China durante 2024, impulsando la demanda de aleaciones exóticas tolerantes a los medios agresivos. Aunque la penetración de válvulas inteligentes se rezaga debido a las brechas de habilidades de mantenimiento, la creciente complejidad de la producción está empujando a los operadores hacia el monitoreo basado en condición, dividiendo el mercado regional entre productos neumáticos de bajo costo y ofertas digitales premium.

Optimización del Costo del Ciclo de Vida que Favorece las Válvulas Resistentes a la Corrosión

Los modelos de costo total de propiedad que capturan ciclos de vida de activos de 15 a 20 años revelan que las aleaciones exóticas cuestan entre un 300 y un 400% más que el acero inoxidable, pero ofrecen entre 5 y 7 veces la vida útil en corrientes de alto contenido ácido o cloro-álcali. Los gemelos digitales simulan las trayectorias de degradación, lo que permite el reemplazo de válvulas antes de que se alcancen los umbrales de espesor de pared, al tiempo que amplían los intervalos de servicio hasta en un 50%. Con los costos de parada de procesos continuos que oscilan entre USD 500.000 y 2 millones por día, la economía favorece los diseños resistentes a la corrosión, impulsando el mercado de válvulas para la industria química hacia la fijación de precios basada en el valor del ciclo de vida en lugar de comparaciones de costos iniciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en la cadena de suministro de aleaciones de níquel y cobre | -0.6% | Global, con impacto particular en la producción de válvulas de acero inoxidable y aleación dúplex | Corto plazo (≤ 2 años) |

| La escasez de mano de obra cualificada retrasa las actualizaciones | -0.4% | América del Norte y Europa principalmente, emergiendo en los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las preocupaciones de ciberseguridad frenan la adopción de válvulas inteligentes | -0.3% | Global, concentrado en mercados desarrollados con infraestructura avanzada | Mediano plazo (2-4 años) |

| Las regulaciones crecientes sobre PFAS aumentan los costos de calificación | -0.2% | América del Norte y la Unión Europea liderando, expandiéndose a los marcos regulatorios de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Níquel/Molibdeno que Inflan los Costos de Aleación

Los precios del níquel oscilaron entre un 35 y un 40% y los del molibdeno entre un 25 y un 30% durante 2024, impulsando un aumento del 18% en las cotizaciones de válvulas de aleación de níquel según el Shanghai Metals Market. Con las materias primas representando hasta el 70% del costo de fabricación de válvulas exóticas, los proveedores han adoptado escaladores de precios trimestrales y tamaños mínimos de pedido para preservar los márgenes. Los usuarios finales contrarrestan alargando los ciclos de licitación y comprando por adelantado durante las caídas de precios, inyectando volatilidad de demanda que complica la planificación de la producción. La restricción limita la adopción de materiales resistentes a la corrosión en proyectos sensibles al costo, diluyendo marginalmente la trayectoria de crecimiento del mercado de válvulas para la industria química en el corto plazo.

Las Primas de Ciberseguro que Frenan la Adopción Completa del IoT

Las pólizas anuales de ciberseguro ahora rondan los USD 50.000–200.000 para las instalaciones químicas que implementan redes de válvulas conectadas, agregando a menudo un 15–20% a los costos totales del proyecto de válvulas inteligentes. Los aseguradores también exigen auditorías exhaustivas y segmentación de redes que prolongan los cronogramas de implementación. Los productores más pequeños con personal limitado de seguridad en tecnología operacional prefieren la conectividad parcial y los lazos críticos aislados, retrasando la digitalización integral y limitando la base instalada para el software de análisis. Grupos industriales como el Chemical Industry Data Exchange están elaborando marcos estandarizados para reducir las primas, pero el ritmo de implementación a corto plazo sigue siendo desigual en todas las regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Válvulas de Bola Mantienen el Liderazgo en Medio del Impulso de las Válvulas de Vacío

El tamaño del mercado de válvulas para la industria química para las válvulas de bola representó USD 2,73 mil millones en 2025 y mantuvo la mayor participación del 18,44%, sostenida por un cierre confiable en medios corrosivos y amplias clases de presión ANSI. Las variantes multipuerto y criogénicas han afianzado aún más su presencia en procesos continuos y por lotes. Los proveedores agrupan las válvulas de bola con posicionadores digitales inteligentes que reducen la mano de obra de mantenimiento en un 20%, consolidando la lealtad entre las grandes cuentas petroquímicas.

Sin embargo, se proyecta que las válvulas de vacío superen a todas las demás categorías con una CAGR del 4,92% hasta 2031. Las líneas de deposición química de vapor para semiconductores y las cámaras de liofilización farmacéuticas demandan tasas de fuga ultrabaja que las válvulas de compuerta o los obturadores tradicionales no pueden lograr. Los diseños sin resorte de Flowserve con interiores de acero inoxidable de alta pureza ilustran el avance de capacidad favorecido por las fábricas de semiconductores que apuntan a umbrales de contaminación de partes por mil millones. El aumento se ve respaldado además por gobiernos que promueven inversiones en chips en China, Japón y los Estados Unidos, preparando un ciclo de actualización de válvulas de vacío de varios años.

Por Material: El Dominio del Acero Inoxidable Enfrenta el Auge de las Aleaciones Exóticas

El acero inoxidable mantuvo una dominante participación del 41,29% en el mercado de válvulas para la industria química en 2025 gracias a su equilibrio entre resistencia a la corrosión y eficiencia de costo. El grado 316L sigue siendo el estándar en orgánicos de pH neutro, mientras que los grados dúplex se expanden en corrientes con alto contenido de cloruros. La intercambiabilidad combinada de repuestos y las redes de almacenamiento global refuerzan la preferencia entre los operadores de múltiples plantas.

La demanda de aleaciones exóticas, en particular titanio y Hastelloy, está proyectada para registrar una CAGR del 5,58%, reflejando los requisitos de los electrolizadores de hidrógeno verde y la producción de especialidades basadas en ácido sulfúrico. La biocompatibilidad del titanio se alinea con las líneas de ingredientes farmacéuticos activos, mientras que el Hastelloy C-276 ofrece longevidad en los reactores de ácidos mixtos. El cumplimiento de la norma NACE MR0175 impulsa aún más la adopción en los derivados de gas ácido. El cambio amplía los grupos de ingresos incluso cuando las primas de precio superan el 300%, elevando el tamaño del mercado de válvulas para la industria química para las categorías de alta aleación.

Por Tamaño de Válvula: Los Volúmenes de Rango Medio Dominan a Medida que se Acelera la Demanda de Mega-Diámetros

Las válvulas de 1 a 6 pulgadas generaron más de la mitad de los ingresos de 2025 con una participación del 52,27%, abarcando la transferencia de materias primas, las líneas de servicios y las tareas de dosificación auxiliar. Su ubicuidad permite economías de escala, fomentando un ágil movimiento de repuestos en el mercado secundario y contratos de servicio agrupados.

Las válvulas de más de 50 pulgadas, aunque de nicho en volumen unitario, están previstas para registrar una CAGR del 5,79%, impulsadas por complejos megaintegrados como las líneas de ácido acrílico de BASF y los proyectos de deshidrogenación de propano en Oriente Medio. Los requisitos de manejo que superan los 10.000 m³/h estimulan la inversión en talleres de fabricación pesada con celdas de soldadura por arco sumergido robótico, erigiendo barreras de entrada y elevando la prima del tamaño del mercado de válvulas para la industria química para los productos de gran diámetro.

Por Tecnología de Accionamiento: El Control Neumático Prevalece Mientras las Plataformas Inteligentes se Disparan

Los sistemas neumáticos representaron el 59,19% de los ingresos de 2025 gracias a la seguridad inherente en atmósferas volátiles y la disponibilidad de aire comprimido en toda la planta. Los diseños de retorno por resorte a prueba de fallos soportan los nodos de nivel de integridad de seguridad, mientras que los precios siguen siendo atractivos en los químicos básicos a granel.

Se pronostica que el accionamiento inteligente habilitado por IoT alcanzará una CAGR del 6,12% hasta 2031. Los sensores integrados capturan las tendencias de torque del vástago y las firmas de desgaste del asiento, lo que permite a los operadores diferir las revisiones hasta 18 meses. Las pasarelas WirelessHART e ISA-100 reducen la mano de obra de instalación, ampliando el atractivo a pesar de la fricción del ciberseguro. A medida que las plataformas analíticas maduran, los ingresos por hardware están cada vez más vinculados a suscripciones de software como servicio, recalibrando los modelos de monetización a largo plazo en el mercado de válvulas para la industria química.

Análisis Geográfico

Asia-Pacífico generó el 38,75% de los ingresos de 2025, impulsado por el aumento del 8,2% de China en la producción de química fina y la expansión farmacéutica de India. Los proyectos respaldados por el Estado, como el complejo de Zhejiang de Rongsheng Petrochemical, especifican válvulas de baja fuga conformes con IRM, mientras que las fábricas de semiconductores de Japón y Corea del Sur prefieren variantes de vacío de ultra alta pureza. Los fabricantes de equipos originales regionales están localizando las operaciones de actuadores y fundición para eludir los aranceles de importación, consolidando aún más el peso de la cadena de suministro.

América del Norte representa la segunda región más grande, anclada por las inversiones petroquímicas derivadas del gas de esquisto en la Costa del Golfo de los Estados Unidos. Los ciclos de reemplazo se centran en opciones certificadas por API 624 para satisfacer los programas de detección y reparación de fugas de la Agencia de Protección Ambiental, con actualizaciones de mantenimiento predictivo que agrupan análisis en los presupuestos de 2030. Los proyectos de hidrógeno azul de Canadá añaden demanda de aleaciones resistentes al fragilizamiento.

Europa se caracteriza por el gasto en actualizaciones impulsado por la regulación bajo la Directiva de Emisiones Industriales, lo que lleva a una demanda de reemplazo estable de válvulas de bajas emisiones fugitivas. Los clústeres químicos de Alemania y Escandinavia son adoptantes tempranos de repuestos fabricados de forma aditiva, mientras que los sitios del Reino Unido priorizan los actuadores reforzados en ciberseguridad tras la directiva NIS 2.

Panorama regulatorio

El cumplimiento normativo en válvulas para servicio químico está cada vez más determinado por el control de emisiones fugitivas y los requisitos de conformidad en materia de seguridad de presión que afectan la especificación y la documentación. En Estados Unidos, la Agencia de Protección Ambiental finalizó enmiendas a la norma NESHAP Chemical Manufacturing Area Sources (CMAS) (publicada en el Federal Register el 1 de abril de 2026). La actualización incluye requisitos de monitoreo anual de detección y reparación de fugas para válvulas en servicio de gas/vapor y líquido ligero, junto con la presentación electrónica a través de los sistemas de la EPA para los principales trámites de cumplimiento.

En Europa, la Directiva de Equipos a Presión (PED) 2014/68/UE continúa siendo el eje de la evaluación de conformidad para válvulas metálicas utilizadas como accesorios de presión, con normas armonizadas que sirven como la vía principal para demostrar los requisitos esenciales de seguridad. La Decisión de Ejecución (UE) 2026/79 de la Comisión Europea (enero de 2026) actualizó la lista de normas armonizadas que respaldan el cumplimiento de la PED e hizo referencia explícita a la norma EN 16668:2025, reforzando el papel de los ensayos estandarizados y los expedientes técnicos trazables para el acceso al mercado en los proyectos de procesamiento químico de la UE.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos de materia prima, incluidos aceros inoxidables y aleaciones a base de níquel y exóticas como el titanio y el Hastelloy, además de materiales de sellado y recubrimientos. Luego pasa por la fundición/colada y el forjado, el mecanizado y el acabado, y finalmente el ensamblaje con accionamiento y controles, como actuadores neumáticos/eléctricos, posicionadores, solenoides y controladores habilitados con sensores. La calificación conforme a los requisitos de bajas emisiones y de equipos a presión, junto con los paquetes de documentación y la trazabilidad, es una etapa intermedia que puede extender los plazos de entrega para las válvulas de servicio severo y de materiales especiales utilizadas en aplicaciones químicas corrosivas o peligrosas.

En el extremo posterior de la cadena, la distribución y el cumplimiento de pedidos combinan cada vez más el suministro para proyectos EPC y de nueva construcción con servicios de posventa, repuestos y programas de mantenimiento digital que ayudan a mantener conforme y operativo el parque instalado. Los acuerdos orientados al servicio muestran cómo se está desplazando el valor junto con el parque instalado: Valmet firmó un acuerdo estratégico a nivel nacional con Petrobras en agosto de 2025 para suministrar repuestos de válvulas, actuadores y posicionadores Neles en unidades operativas. TotalEnergies y Emerson anunciaron en julio de 2025 una colaboración para desplegar el tejido de datos industriales AspenTech Inmation de Emerson en sitios de todo el mundo, reforzando la integración de los datos de válvulas y activos en los flujos de trabajo de rendimiento de planta. Los operadores químicos también están utilizando modelos de digitalización de la cadena de suministro y adquisiciones orquestadas, incluida la asociación de septiembre de 2025 entre Agilis y Elemica para el comercio digital integrado y la ejecución de la cadena de suministro, que respalda la visibilidad del consumo en tiempo real y la optimización de inventarios ante la demanda impulsada por el mantenimiento.

Panorama Competitivo

La intensidad competitiva en el mercado de válvulas para la industria química se mantiene moderada. Emerson, Flowserve y Schlumberger mantienen colectivamente una participación de ingresos combinada del 42%, aprovechando las plataformas de gemelos digitales que reducen los plazos de entrega de la oferta en un 30%. La adquisición de Mogas por parte de Flowserve en 2024 amplió la cobertura de servicios severos, respaldando su estrategia de venta ascendente de válvulas de coquización a alta temperatura. La integración DeltaV de Emerson incorpora análisis en la capa del sistema de control, aumentando los costos de cambio para los usuarios finales.

Los especialistas de nivel medio como Metso, Alfa Laval y HEROSE apuntan a nichos de crecimiento. La adquisición de Jindex por parte de Metso en 2024 trajo propiedad intelectual avanzada en actuadores, mientras que HEROSE capitaliza las certificaciones tempranas preparadas para hidrógeno. Los disruptores de fabricación aditiva ofrecen cumplimiento rápido de repuestos, comprimiendo los tiempos de respuesta del mercado secundario y desafiando los modelos tradicionales de almacenamiento.

Las asociaciones estratégicas entre los fabricantes de equipos originales de válvulas y los proveedores de plataformas en la nube como Microsoft Azure o AWS amplían los paneles de rendimiento de activos en carteras de múltiples sitios. Los proveedores que demuestran pilas de ciberseguridad certificadas junto con credenciales API 6A, 6D e ISO 15848 están ganando el estatus de proveedor preferido. En consecuencia, la expansión inorgánica y la incorporación de servicios digitales darán forma al posicionamiento competitivo hasta 2030.

Líderes del Mercado de Válvulas para la Industria Química

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Holdings, Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El monitoreo de fugas, la documentación digital y las modernizaciones centradas en el cumplimiento siguen siendo un espacio en blanco medible en todo el parque instalado, ya que los requisitos normativos hacen énfasis en rutinas estructuradas de LDAR y en informes auditables. Las enmiendas finales de CMAS de la EPA de EE. UU. de abril de 2026, que incluyen el monitoreo anual de LDAR para válvulas en servicio de gas/vapor y líquido ligero y la presentación electrónica, elevan el valor práctico de los posicionadores inteligentes, los diagnósticos y la captura de datos que reducen la carga de inspección manual y consolidan los registros de cumplimiento en sitios químicos de múltiples unidades.

Las capacidades de control inteligente también se están acercando cada vez más a la válvula mediante analítica embebida, lo que crea espacio para que los proveedores empaqueten controladores, conectividad y servicios sin requerir renovaciones completas de TI a nivel de planta. En mayo de 2026, Valmet presentó controladores de válvulas Neles que utilizan cálculos de Edge AI para generar resúmenes de rendimiento precalculados y respaldar el monitoreo de flotas a través de la comunicación HART, destacando una vía para el mantenimiento basado en condición en parques instalados neumáticos mixtos. La premiumización de las carteras de hidrógeno, criogenia y servicio severo es otro nicho activo, respaldado por nuevas introducciones de productos como la válvula de control criogénica de entrada superior Fisher IC2 de Emerson (abril de 2026) para aplicaciones de cajas frías, que se alinea con las especificaciones de rendimiento preparadas para hidrógeno y de bajas fugas que se están incorporando en proyectos de procesos químicos y adyacentes.

Desarrollos recientes del sector

- Abril de 2026: Emerson presentó la válvula de control criogénica de entrada superior Fisher IC2 para aplicaciones de cajas frías utilizadas en servicios de separación de aire y licuefacción de hidrógeno. El lanzamiento amplía las opciones de rendimiento de baja fuga en aplicaciones criogénicas donde las cadenas de valor químicas y de transición energética requieren un confinamiento más estricto y un control repetible.

- Noviembre de 2025: Emerson mejoró la válvula solenoide ASCO Serie 327C con construcciones de Seguridad Intrínseca y Reinicio Manual orientadas a entornos de procesamiento químico. Estas configuraciones respaldan las necesidades de instalación en áreas peligrosas al mismo tiempo que mejoran la robustez del comportamiento de apagado y reinicio en lazos de control neumático críticos para la seguridad.

- Noviembre de 2024: Crane Company completó la adquisición de Technifab Products, Inc., ampliando sus capacidades en válvulas criogénicas y tuberías con aislamiento al vacío. El acuerdo fortalece la cobertura para aplicaciones de procesos criogénicos y de baja temperatura que se cruzan con las especialidades químicas y la infraestructura relacionada con el hidrógeno.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca las válvulas vendidas para su uso dentro de plantas y unidades de la industria química donde se manejan, controlan o aíslan fluidos y gases durante la producción, el almacenamiento y la transferencia. Contabilizamos el valor del mercado en el punto de venta para los productos de válvulas utilizados en aplicaciones de procesamiento químico en todas las regiones.

Exclusiones del alcance: excluimos el gasto de planta más amplio, como tuberías, bombas, accesorios exclusivamente de instrumentación y mano de obra de instalación, a menos que se incluya en el precio como parte de la venta del producto de válvula.

Descripción general de la segmentación

- Por Tipo de Válvula

- Bola

- Mariposa

- Compuerta

- Globo

- Retención

- Tapón

- Diafragma

- Vacío

- Híbrido

- Otros Tipos de Válvulas

- Por Material

- Acero Inoxidable

- Hierro Fundido

- Base de Aleación

- Plástico / PVC

- Grado Criogénico

- Aleaciones Exóticas (Ti, Hastelloy)

- Por Tamaño de Válvula (Pulgadas)

- Hasta 1″

- 1″ – 6″

- 6″ – 25″

- 25″ – 50″

- Por Encima de 50″

- Por Tecnología de Accionamiento

- Manual

- Neumático

- Eléctrico

- Hidráulico

- Inteligente (habilitado por IoT)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por mapear de dónde proviene la demanda de la industria química y cómo se relaciona con el consumo de válvulas por tipo, material y necesidades de accionamiento. Utilizamos referencias públicas como la EPA de EE. UU. (normas de aire que influyen en el control de emisiones fugitivas), Eurostat (indicadores de producción química), UN Comtrade (flujos comerciales para los códigos SA relevantes de válvulas) y estadísticas industriales de la OCDE para comprender los patrones de producción regionales.

Para mantener el modelo anclado en el comportamiento de compra real, también revisamos fuentes como las referencias de minerales y aleaciones del USGS para insumos metálicos, literatura revisada por pares sobre corrosión y seguridad de procesos, además de informes anuales y presentaciones para inversionistas de fabricantes y distribuidores de válvulas. Cuando estuvieron disponibles, complementamos con suscripciones pagas para datos financieros de empresas, noticias y presentaciones regulatorias, y bases de datos de patentes para verificar los cambios en la combinación de productos, como características de automatización o aleaciones especiales. Estas fuentes documentales no son exhaustivas, y utilizamos documentos públicos adicionales para compilar datos, validar supuestos y aclarar casos límite.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se está especificando y comprando realmente en las plantas químicas, y luego en poner a prueba los precios y los ciclos de reemplazo. Hablamos con una combinación de fabricantes de válvulas, socios de canal, expertos vinculados a EPC y equipos de mantenimiento y confiabilidad de usuarios finales para cubrir vacíos de datos en torno a las actualizaciones de materiales, la adopción de la automatización y los plazos de entrega típicos en todas las regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 52% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 49% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba, donde la producción química y las adiciones de capacidad se traducen en fondos de demanda de válvulas y luego se reconcilian con las señales de proveedores y canales. El enfoque de arriba hacia abajo utiliza las tendencias de producción química regional, la utilización de la capacidad de planta y los ciclos de capex para estimar las necesidades de obra nueva, seguido de una capa de mantenimiento y reemplazo que refleja la intensidad del parque instalado.

Para mantener las cifras realistas, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como bandas de precios muestreadas por tipo y tamaño de válvula, divisiones de la combinación de materiales resistentes a la corrosión (como aceros inoxidables y grados de aleación superiores) y la proporción de accionamiento automatizado o inteligente utilizado en servicios críticos. Otros insumos prácticos que mejoran el ajuste incluyen la actividad de cumplimiento del control de emisiones, los cronogramas típicos de paradas y mantenimientos programados, y los flujos comerciales de categorías de válvulas que a menudo cubren brechas de producción local. Las previsiones se elaboran mediante análisis de escenarios respaldado por el consenso de expertos sobre la dirección del capex, la transferencia de precios de las aleaciones y la penetración de la automatización, y luego probamos el resultado año por año para que la trayectoria de crecimiento se mantenga coherente con lo que reportan los compradores.

Validación de datos y ciclo de actualización

La validación se realiza en capas, comenzando con controles internos de valores atípicos por región, tipo de válvula y principales supuestos de entrada, y luego comparando los resultados con señales de demanda independientes, como las tendencias de producción química y los movimientos comerciales. Cuando una variación parece grande, revisamos los factores que la explican, y volvemos a contactar a los entrevistados relevantes si el problema está relacionado con precios, cambios en la combinación de productos o la sincronización de grandes proyectos.

Antes de la aprobación final, el modelo pasa por etapas de revisión por parte de analistas para confirmar la lógica de unidades, el tratamiento de la conversión de moneda y la razonabilidad de los precios de venta promedio implícitos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como movimientos abruptos en las materias primas, cambios en la aplicación de la normativa o desaceleraciones repentinas del capex. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban una visión actualizada que refleje los últimos comunicados públicos y la retroalimentación del campo.

Tamaño del mercado global de válvulas químicas de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados pueden parecer muy distantes incluso cuando hablan de válvulas para plantas químicas, porque la fecha de actualización, el momento en que se aplica la conversión de moneda y la forma en que se promedian los precios entre materiales suelen cambiar el valor final. También observamos brechas cuando algunos estudios se basan fuertemente en una sola señal de demanda, como el comercio o la producción, sin verificar si coincide con los ciclos de reemplazo y el cronograma de los proyectos.

Los principales impulsores de la brecha en este mercado suelen provenir de cómo se fijan los precios de las aleaciones especiales y el accionamiento automatizado, y de si el límite incluye categorías adyacentes como accesorios o trabajos de servicio agrupados. La tabla señala esta dispersión, que se reduce cuando los supuestos se revisan cerca de la fecha de publicación y se alinea el momento del tipo de cambio, una cadencia y lógica de precios aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,79 mil millones USD (2025) | |

| Publicación Especializada A | 15,40 mil millones USD (2026) | Utiliza el valor del año siguiente como cifra principal y a menudo mantiene un único precio de venta promedio (ASP) global combinado, lo que puede sobreestimar regiones con una menor combinación de aleaciones y automatización en un año determinado. |

| Editor de Datos Sectoriales B | 13,00 mil millones USD (2025) | Alcance más restrictivo en torno a lo que califica como demanda de la industria química, y ajuste limitado para los servicios de mayor precio relacionados con la corrosión, lo que reduce el ASP implícito para el mismo año. |

En las tres cifras, la mayor parte de la diferencia proviene del etiquetado del año y de la forma en que se construyen los precios promedio a partir de la combinación de materiales y accionamiento. Nuestro enfoque mantiene los supuestos trazables a la producción química, las necesidades de reemplazo y las bandas de precios verificadas mediante entrevistas, lo que facilita reproducir y explicar el valor final del mercado.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de válvulas para la industria química hasta 2031?

Se prevé que los ingresos aumenten de USD 15,4 mil millones en 2026 a USD 18,87 mil millones en 2031, registrando una CAGR del 4,15%.

¿Qué tipo de válvula contribuye más a los ingresos actuales?

Las válvulas de bola lideran con el 18,44% de participación en las ventas de 2025, gracias a su versátil rendimiento de cierre en diversas sustancias químicas corrosivas.

¿Qué está impulsando la demanda de válvulas de aleación exótica?

Las construcciones de electrolizadores de hidrógeno verde y los procesos de ácidos agresivos demandan diseños de titanio y Hastelloy que duran entre 5 y 7 veces más que el acero inoxidable.

¿Por qué los costos del ciberseguro son una preocupación para la adopción de válvulas inteligentes?

Las pólizas rondan los USD 50.000-200.000 anuales y añaden entre el 15 y el 20% a los presupuestos de los proyectos, lo que empuja a las plantas más pequeñas hacia una conectividad parcial.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 5,35% hasta 2031, impulsada por inversiones en química fina y productos farmacéuticos.

Última actualización de la página el: