Tamaño y Participación del Mercado de Gestión del Comercio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Comercio por Mordor Intelligence

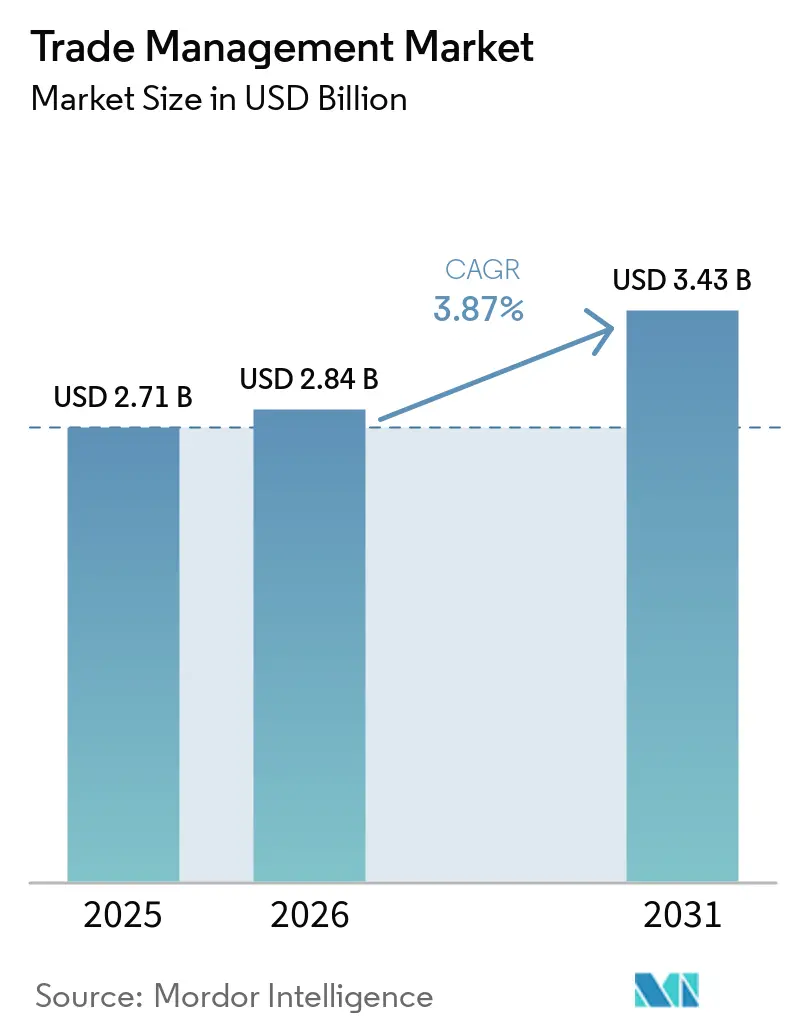

Se proyecta que el tamaño del Mercado Global de Gestión del Comercio se expanda desde USD 2,71 mil millones en 2025 y USD 2,84 mil millones en 2026 hasta USD 3,43 mil millones en 2031, registrando una CAGR del 3,87% entre 2026 y 2031.

La expansión refleja cómo la volatilidad arancelaria, la documentación electrónica obligatoria y los acuerdos de libre comercio de nueva generación elevan el software de cumplimiento de un centro de costos a una torre de control de la cadena de suministro. Los portales aduaneros nativos en la nube en Canadá y el Reino Unido agudizan las expectativas digitales, mientras que la convergencia del software logístico permite a los expedidores optimizar la exposición arancelaria y el enrutamiento físico en un solo flujo de trabajo. A medida que los gobiernos vinculan los datos comerciales con las regulaciones de carbono y laborales, las plataformas que integran la contabilidad ambiental con la gestión arancelaria adquieren importancia estratégica. La consolidación entre los líderes logísticos, ilustrada por la compra de Schenker por parte de DSV, intensifica la competencia en alcance global y capacidades de integración profunda.

Conclusiones Clave del Informe

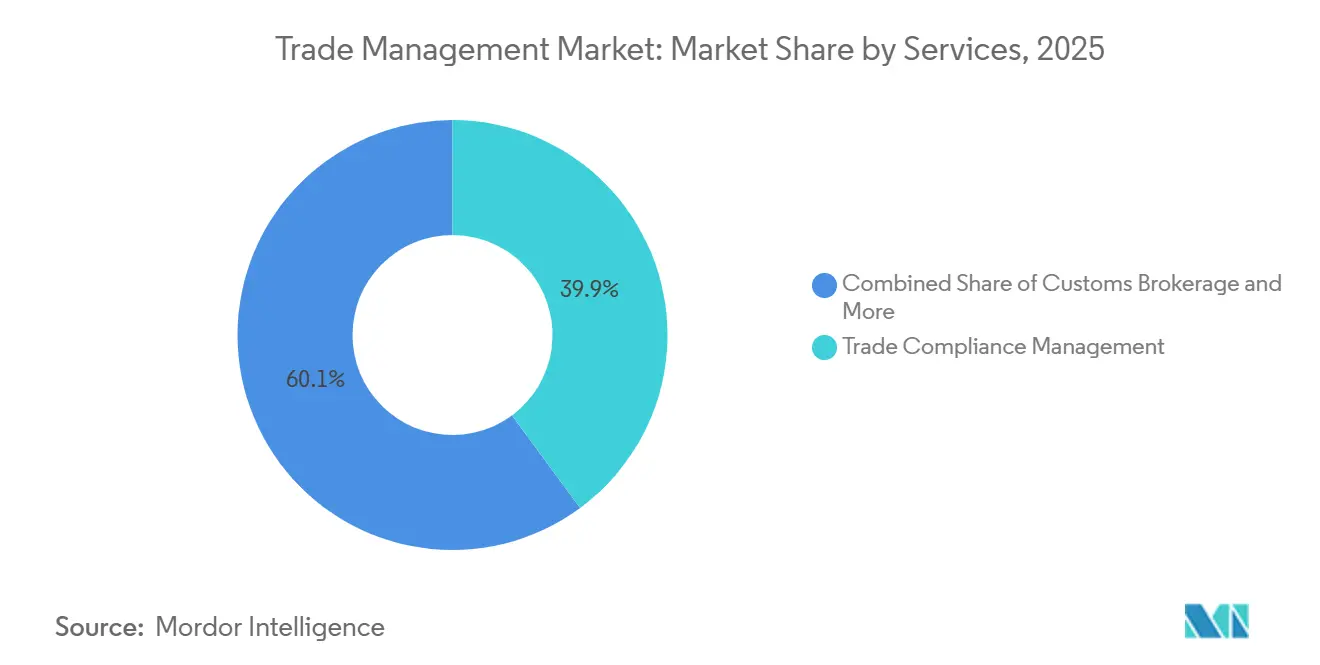

- Por servicios, la gestión de cumplimiento comercial representó el 39,88% de la participación del Mercado Global de Gestión del Comercio en 2025; se proyecta que la gestión logística y de transporte avance a una CAGR del 5,51% hasta 2031.

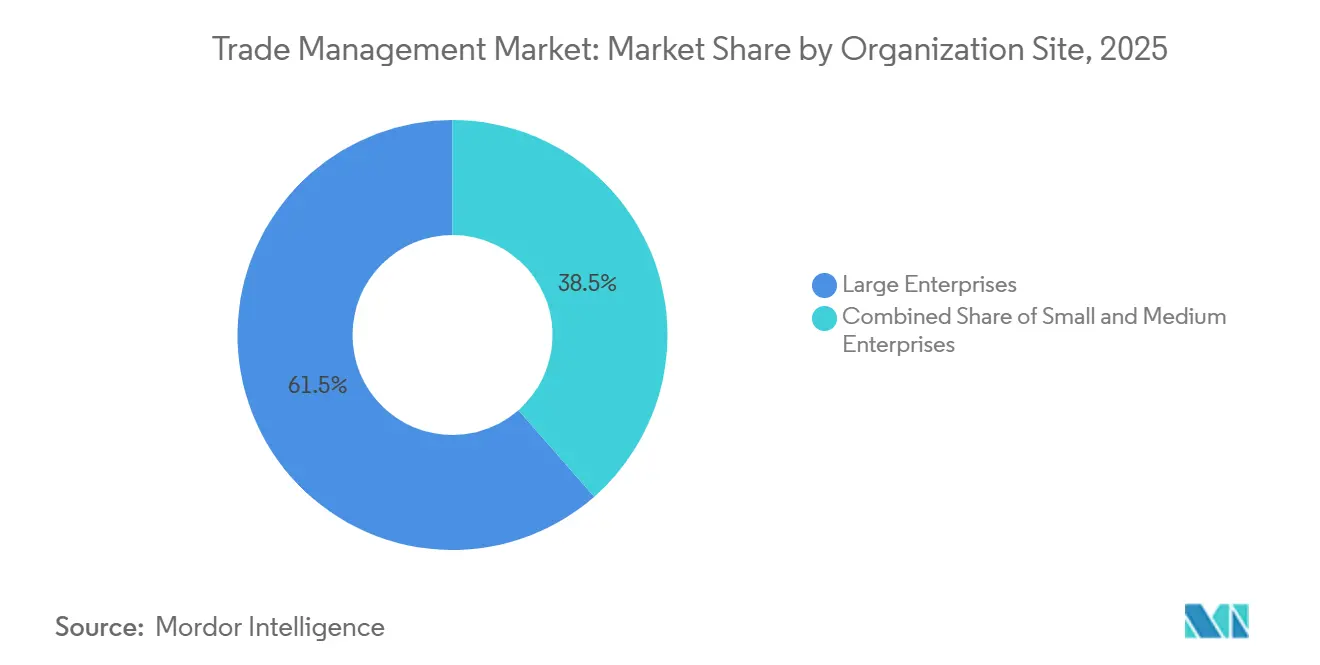

- Por tamaño de organización, las grandes empresas representaron el 61,46% del Mercado Global de Gestión del Comercio en 2025; las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 4,27% durante 2026-2031.

- Por usuario final, la manufactura representó el 28,32% del tamaño del Mercado Global de Gestión del Comercio en 2025, mientras que se prevé que el comercio minorista y el comercio electrónico se expandan a una CAGR del 6,03% hasta 2031.

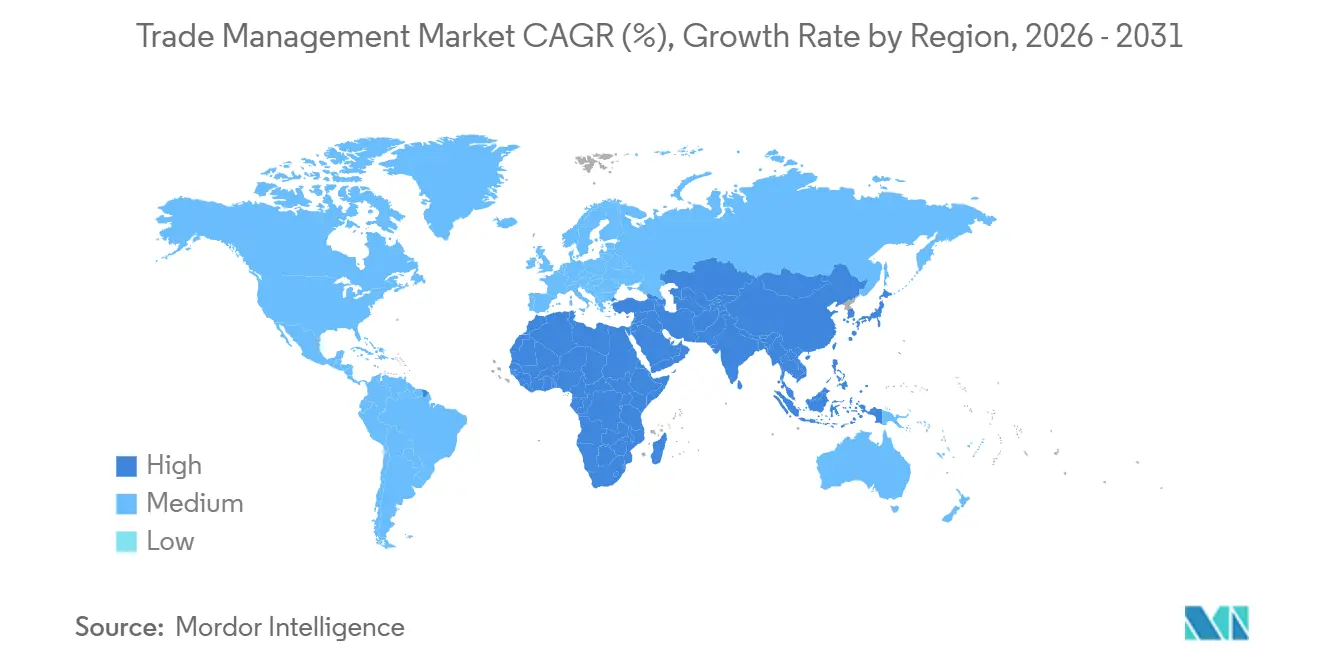

- Por geografía, América del Norte lideró con el 37,24% del Mercado Global de Gestión del Comercio en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión del Comercio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de acuerdos de libre comercio de nueva generación | +0.9 % | Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Escalada de la volatilidad arancelaria y de medidas de defensa comercial | +0.7 % | Corredores EE. UU.-China-UE | Corto plazo (≤ 2 años) |

| Programas de modernización aduanera nativos en la nube | +0.6 % | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos globales de facturación electrónica / documentación electrónica | +0.5 % | UE, América Latina, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Trazabilidad a nivel de producto vinculada a criterios ESG | +0.4 % | UE y América del Norte | Largo plazo (≥ 4 años) |

| Pasaportes digitales de producto tokenizados | +0.3 % | Proyectos piloto en la UE, Asia-Pacífico seleccionado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Acuerdos de Libre Comercio de Nueva Generación (CPTPP, AfCFTA, DEPA)

Los acuerdos mega-regionales reconfiguran las estructuras arancelarias, requiriendo motores capaces de evaluar múltiples escenarios arancelarios en tiempo real. Solo el RCEP está modelado para generar USD 245 mil millones en ganancias de ingresos anuales para 2030 y crear 2,8 millones de empleos, lo que demuestra el incentivo monetario para la correspondencia automatizada de acuerdos. La ampliación del CPTPP multiplica el "cuenco de fideos" de reglas de preferencia superpuestas, mientras que la alineación aduanera de 54 países del AfCFTA estimula la demanda de plataformas adaptables en toda África. Los proyectos piloto del DEPA establecen normas de comercio sin papel que se extienden a marcos regulatorios más amplios. El rápido aumento de los certificados RCEP en Japón durante 2024 valida la urgencia empresarial de tecnología que rastrea el abastecimiento de componentes a través de cadenas de múltiples niveles. En conjunto, estos acuerdos elevan la adopción del Mercado Global de Gestión del Comercio a medida que las empresas pasan del cumplimiento pasivo a la optimización de ingresos.

Escalada de la Volatilidad Arancelaria y de Medidas de Defensa Comercial desde 2022

Los gravámenes impredecibles ahora se mueven más rápido que los ciclos de desarrollo de productos. El cincuenta y siete por ciento de los ejecutivos de cadenas de suministro clasificaron los cambios de política como su principal desafío en 2024. Las acciones de la Sección 301, las salvaguardias de la UE y los aranceles variables de India obligan a las empresas a modelar semanalmente las variaciones del costo en destino. Los escenarios de ahorro arancelario superan a los beneficios del tiempo de despacho, aunque ambos dependen de datos unificados. A medida que el consenso multilateral se desvanece, las empresas ven el software del Mercado de Gestión del Comercio menos como un costo para evitar multas y más como el análisis necesario para los cambios de abastecimiento.

Programas de Modernización Aduanera Nativos en la Nube (CDS del Reino Unido, CARM de Canadá)

Las plataformas gubernamentales ahora exigen conexiones con prioridad en API que los sistemas heredados no pueden satisfacer. El CDS del Reino Unido procesa más de 250 millones de declaraciones anuales mediante puntuación de riesgo en tiempo real, lo que permite a las empresas con plataformas comerciales modernas despachar mercancías un 40% más rápido que sus competidores. La implementación gradual del CARM de Canadá exige fianzas electrónicas y lógica de valoración detallada, extendiendo el cumplimiento hacia las finanzas. Estos cambios aceleran las actualizaciones del Mercado de Gestión del Comercio a medida que los expedidores prefieren soluciones ya aprobadas por las autoridades aduaneras.

Mandatos Globales de Facturación Electrónica / Documentación Electrónica que Aceleran la Digitalización

El plan ViDA de la UE y los precedentes latinoamericanos impulsan los datos estructurados por encima de los PDF, obligando a las plataformas a admitir esquemas específicos de cada país. La documentación digital reduce el gasto en mensajería y las entradas incorrectas, pero aumenta la exposición a auditorías cuando los datos de las facturas se vinculan instantáneamente a las declaraciones aduaneras. La OMC proyecta un aumento comercial de hasta 2 puntos porcentuales gracias a dicha digitalización. Los proveedores que incluyen facturas electrónicas conformes dentro de los conjuntos de soluciones del Mercado de Gestión del Comercio obtienen una ventaja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los estándares de datos comerciales entre puertos y sistemas aduaneros | -0.6 % | Mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de los riesgos de ciberseguridad y ransomware | -0.5 % | Mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Controles de exportación proteccionistas y escrutinio de la inversión extranjera directa | -0.4 % | EE. UU., UE, China | Corto plazo (≤ 2 años) |

| Retraso en la preparación para la criptografía cuántica segura | -0.2 % | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los Estándares de Datos Comerciales entre Puertos y Sistemas Aduaneros

A pesar de los modelos de datos EDIFACT y de la Organización Mundial de Aduanas, las desviaciones a nivel portuario obligan a los proveedores a codificar cientos de adaptadores a medida. El Informe de Facilitación del Comercio de Asia-Pacífico 2024 sostiene que la armonización podría reducir los costos comerciales en un 13%, aunque la adopción voluntaria ralentiza el progreso. Los proveedores crean capas de abstracción, lo que infla los presupuestos de desarrollo y genera dependencia, frenando la velocidad del Mercado Global de Gestión del Comercio.

Aumento de los Riesgos de Ciberseguridad y Ransomware en Infraestructuras Conectadas

Los fabricantes son los principales objetivos del ransomware, y los vínculos integrados entre la gestión del comercio global y los sistemas de planificación de recursos empresariales amplían las superficies de ataque. Las leyes de soberanía de datos complican la implementación en la nube, ya que China y Rusia restringen el uso de servidores extranjeros. Las certificaciones de seguridad elevan las barreras de costo para los compradores de pequeñas y medianas empresas, pausando algunas actualizaciones a pesar de la clara necesidad funcional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Integración Logística Redefine la Propuesta de Valor

La Gestión de Cumplimiento Comercial obtuvo el 39,88% de la participación del Mercado Global de Gestión del Comercio en 2025, confirmando su papel como funcionalidad de base para cada comprador. No obstante, la Gestión Logística y de Transporte está destinada a superar a todos los demás servicios con una CAGR del 5,51% hasta 2031, lo que señala el apetito de los clientes por un control unificado de aranceles, transportistas e hitos. El Radar de Tendencias de DHL cita la inteligencia artificial generativa y la visión por computadora como tecnologías de vanguardia ahora integradas en los flujos de trabajo de cumplimiento a nivel de envío. Los márgenes de correduría aduanera enfrentan compresión donde los portales gubernamentales permiten la presentación directa, lo que impulsa a los corredores hacia una consultoría de mayor valor[1]Banco Asiático de Desarrollo, "Implicaciones Económicas de la Asociación Económica Integral Regional," adb.org.

En segundo lugar, los servicios de "Otros", principalmente visibilidad de la cadena de suministro y análisis de riesgos, ganan terreno porque los cambios geopolíticos en tiempo real exigen recálculos continuos de rutas. Los paneles de control integrados que muestran variaciones arancelarias junto con los tiempos estimados de llegada de los buques aceleran la toma de decisiones, fusionando aún más las capas de datos operativos y regulatorios. A medida que aumenta la convergencia, la diferenciación de soluciones se inclina ahora hacia motores de clasificación impulsados por inteligencia artificial y optimizadores de acuerdos de libre comercio listos para usar, desplazando las ofertas independientes heredadas hacia abajo en la escala de valor dentro del Mercado Global de Gestión del Comercio.

Por Tamaño de Organización: La Economía en la Nube Acelera la Adopción por Parte de las Pequeñas y Medianas Empresas

Las Grandes Empresas contribuyeron con el 61,46% del Mercado Global de Gestión del Comercio en 2025 debido a su presencia global y presupuestos que absorben implementaciones de USD 100 millones. Sus configuraciones aprovechan los módulos de devolución de aranceles y los análisis avanzados para reordenar las estrategias de abastecimiento trimestralmente. El tamaño del Mercado Global de Gestión del Comercio para las pequeñas y medianas empresas representa la curva de crecimiento más pronunciada con una CAGR del 4,27%, aumentando su participación en los ingresos a medida que los modelos de suscripción alinean el costo con el número de transacciones.

La arquitectura con prioridad en API permite a las pequeñas y medianas empresas incorporar funciones comerciales en plataformas de contabilidad sin middleware, reduciendo los plazos de integración de meses a semanas. Los datos del Banco Asiático de Desarrollo muestran que las micro, pequeñas y medianas empresas constituyen el 98,9% de las empresas en Asia Central y Occidental, pero se quedan atrás en productividad; la tecnología de cumplimiento asequible reduce esta brecha. Las pequeñas y medianas empresas europeas soportan EUR 53 mil millones (USD 62,1 mil millones) en costos de normas digitales en el primer año, lo que impulsa la urgencia de paquetes de gestión del comercio de bajo mantenimiento. En consecuencia, los proveedores nativos en la nube que se centran en la incorporación de pequeñas y medianas empresas disfrutan de la mayor velocidad de captación de clientes en el Mercado Global de Gestión del Comercio[2]Servicio de Investigación del Parlamento Europeo, "Impacto de la legislación de la UE en las pequeñas y medianas empresas," europarl.europa.eu .

Por Industria de Usuario Final: La Velocidad del Comercio Electrónico Exige Nuevas Arquitecturas

La manufactura representó el 28,32% del gasto en 2025 porque las listas de materiales de múltiples niveles requieren un seguimiento granular del origen. La automatización de la devolución de aranceles y la gestión de zonas de comercio exterior siguen siendo la justificación principal para la inversión en software. Por el contrario, el comercio minorista y el comercio electrónico registran la CAGR más rápida con un 6,03%. Los flujos de paquetes de alto volumen y bajo valor requieren cálculo arancelario en milisegundos y lógica automatizada de reembolso por devoluciones, métricas de rendimiento que los sistemas heredados de procesamiento por lotes de carga no pueden satisfacer.

Los sectores de Farmacéutica y Salud pagan primas de precio por módulos validados de temperatura e importación de la Administración de Alimentos y Medicamentos, mientras que los operadores de Energía y Servicios Públicos necesitan cálculos de carbono integrados para cumplir con las divulgaciones del Mecanismo de Ajuste en Frontera por Carbono. Los compradores del sector de Alimentos y Bebidas exigen la presentación rápida de permisos sanitarios, lo que ilustra cómo la profundidad del cumplimiento, y no el número de envíos, impulsa la intensidad del gasto. En todos los segmentos, los algoritmos de optimización arancelaria y la contabilidad de carbono integrada destacan como características ganadoras en el Mercado Global de Gestión del Comercio.

Análisis Geográfico

América del Norte generó el 37,24% de los ingresos de 2025, impulsada por la estabilidad del Tratado entre México, Estados Unidos y Canadá y las amplias bibliotecas de contenido de control de exportaciones. El predominio de las grandes empresas en la región garantiza altos valores recurrentes de licencias, y el cambio al CARM de Canadá impulsa una oleada de actualizaciones en sitio. Sin embargo, Asia-Pacífico registra una CAGR del 6,15% respaldada por el uso operativo del RCEP y los estándares aduaneros impulsados por inteligencia artificial de China. El auge en la emisión de certificados en Japón valida el rápido retorno de la inversión para las plataformas con conocimiento de acuerdos de libre comercio, subrayando cómo los ahorros arancelarios financian el gasto en software[3]Revista Mundial de Aduanas, "Aplicación de la Tecnología de Inteligencia Artificial en la Supervisión del Despacho Aduanero," worldcustomsjournal.org.

Europa mantiene un crecimiento equilibrado a medida que el Mecanismo de Ajuste en Frontera por Carbono y el ViDA obligan a las empresas a superponer métricas de carbono e informes de IVA en tiempo real sobre los aranceles aduaneros. Los primeros adoptantes escandinavos incorporan los módulos ESG en las licitaciones convencionales, estableciendo un diseño de referencia para las próximas normas del Mecanismo de Ajuste en Frontera por Carbono del Reino Unido en 2027.

América del Sur y Oriente Medio y África aún se quedan atrás en infraestructura, aunque el AfCFTA y los fondos de modernización desbloquean una demanda incremental. En general, la preparación digital regional, y no el volumen comercial por sí solo, predice la penetración del Mercado de Gestión del Comercio.

Panorama Competitivo

El Mercado Global de Gestión del Comercio sigue moderadamente concentrado: los cinco principales proveedores representan aproximadamente el 48% de los ingresos de 2025. La adquisición de Schenker por parte de DSV por EUR 14,3 mil millones (USD 16,76 mil millones) crea un gigante de logística más software que opera en 90 países y ejemplifica el impulso estratégico de combinar redes físicas con motores de cumplimiento. DHL aprovecha la inteligencia artificial generativa para depurar datos y redactar cotizaciones para clientes, reduciendo los ciclos administrativos. Kuehne + Nagel redirige el gasto de capital hacia plataformas digitales, equilibrando el control de costos con la innovación[4]Trans.info Reports, "Kuehne+Nagel suaviza el programa de reducción de costos," trans.info .

Los proveedores de nivel medio buscan escala a través de fusiones y adquisiciones; la compra de MercuryGate por parte de Körber en 2025 fusiona la ejecución de transporte y almacén bajo un mismo techo, ofreciendo una orquestación de extremo a extremo. Los disruptores nativos en API apuntan a las pequeñas y medianas empresas con suscripciones de tarifa plana, pero los elevados costos de certificación y las auditorías de seguridad crean barreras.

La escasez de talento en análisis comercial —el 64% de los ejecutivos señala carencias— favorece a los proveedores que ofrecen capas de servicios gestionados sobre el software. En general, la profundidad de las funcionalidades, las credenciales de integración gubernamental y la postura en ciberseguridad determinan las tasas de éxito en el Mercado Global de Gestión del Comercio.

Líderes de la Industria de Gestión del Comercio

Expeditors International of Washington, Inc.

Kuehne + Nagel

DHL Group

DSV

UPS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: GXO Logistics (2026) avanzó en la automatización de almacenes mediante la implementación de sistemas impulsados por inteligencia artificial y camiones industriales autónomos para mejorar la productividad de la cadena de suministro.

- Febrero de 2026: DHL Group amplió su red global de cadena de frío de carga aérea para productos farmacéuticos (visibilidad logística de temperatura controlada de extremo a extremo).

- Junio de 2025: Dachser inauguró un nuevo centro logístico en Ingolstadt, Alemania, ampliando su capacidad de red europea y fortaleciendo los servicios de distribución transfronteriza y logística contractual.

- Abril de 2025: DSV completó la adquisición de DB Schenker tras la aprobación de la UE, creando una de las redes de logística y transporte de carga más grandes del mundo.

Alcance del Informe del Mercado Global de Gestión del Comercio

| Gestión de Cumplimiento Comercial |

| Correduría Aduanera |

| Gestión Logística y de Transporte |

| Otros (Visibilidad de la Cadena de Suministro, Gestión de Riesgos, etc.) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Farmacéutica y Salud |

| Energía y Servicios Públicos |

| Alimentos y Bebidas |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Servicios | Gestión de Cumplimiento Comercial | |

| Correduría Aduanera | ||

| Gestión Logística y de Transporte | ||

| Otros (Visibilidad de la Cadena de Suministro, Gestión de Riesgos, etc.) | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Manufactura | |

| Comercio Minorista y Comercio Electrónico | ||

| Farmacéutica y Salud | ||

| Energía y Servicios Públicos | ||

| Alimentos y Bebidas | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado Global de Gestión del Comercio en 2031?

Se prevé que el mercado alcance USD 3,43 mil millones en 2031.

¿Qué segmento de servicios está creciendo más rápido?

Se espera que la Gestión Logística y de Transporte crezca a una CAGR del 5,51% hasta 2031.

¿Por qué las pequeñas y medianas empresas están adoptando el software de gestión del comercio más rápidamente que las grandes empresas?

Las suscripciones en la nube reducen los costos iniciales, lo que permite a las pequeñas y medianas empresas acceder a herramientas avanzadas de cumplimiento sin un gasto importante en infraestructura.

¿Cómo influye la regulación ESG en la adopción de plataformas?

Los impuestos fronterizos al carbono y las normas de trazabilidad a nivel de producto impulsan a las empresas a integrar la contabilidad de emisiones dentro de los flujos de trabajo de gestión del comercio.

¿Qué adquisición importante reconfiguró el panorama competitivo en 2025?

La compra de Schenker por parte de DSV por EUR 14,3 mil millones (USD 16,72 mil millones) creó una potencia global de logística y cumplimiento.

Última actualización de la página el: