Tamaño y Participación del Mercado de Servicios Inmobiliarios de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

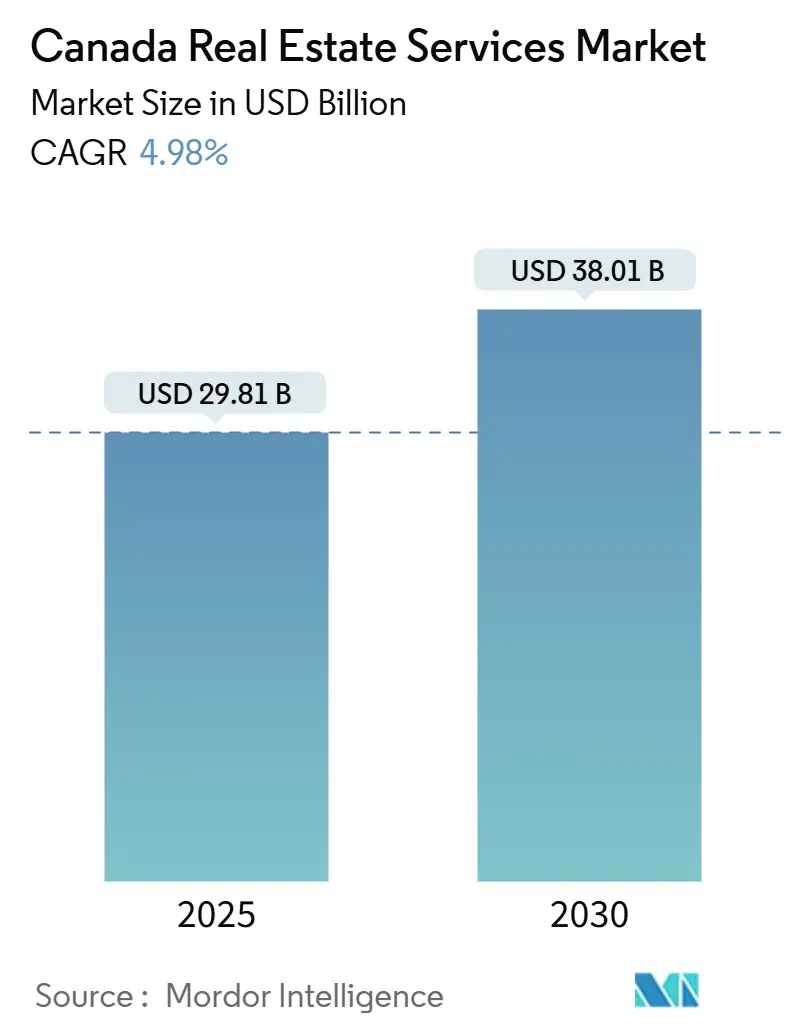

| Tamaño del Mercado (2025) | 29.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Inmobiliarios de Canadá por Mordor Intelligence

El tamaño del mercado de servicios inmobiliarios de Canadá se situó en USD 29,81 mil millones en 2025 y se prevé que alcance USD 38,01 mil millones en 2030, avanzando a una CAGR del 4,98% durante el período 2025-2030. Los vientos favorables derivados de la inmigración sostenida, la institucionalización de la vivienda en alquiler y la creciente demanda de espacios logísticos sustentan estas perspectivas, mientras que los elevados costos de endeudamiento y las presiones sobre la asequibilidad moderan los volúmenes de operaciones a corto plazo. Los cinco recortes de tasas del Banco de Canadá en 2024, combinados con las expectativas de una mayor flexibilización hacia el 2,5% a mediados de 2025, están llamados a revitalizar los mandatos de corretaje y valuación a medida que se normalizan las condiciones de financiamiento. Mientras tanto, las normas de divulgación de criterios ambientales, sociales y de gobernanza (ESG) en Toronto y Vancouver, junto con el Estándar de Edificios de Carbono Cero del Consejo Canadiense de Edificación Verde, amplían el conjunto de ingresos por consultoría para el asesoramiento en materia de cumplimiento normativo y retrofits. La adopción tecnológica —desde motores de fijación de precios basados en inteligencia artificial hasta la abstracción automatizada de contratos de arrendamiento— continúa comprimiendo los plazos de las transacciones y ampliando las oportunidades de margen para las empresas que escalan plataformas digitales.

Conclusiones Clave del Informe

- Por tipo de propiedad, los servicios residenciales lideraron con el 56,1% de la participación del mercado de servicios inmobiliarios de Canadá en 2024, mientras que los servicios comerciales están proyectados para expandirse a una CAGR del 5,66% hasta 2030.

- Por servicio, el corretaje generó el 46,7% de los ingresos de 2024, pero se prevé que la administración de propiedades sea la de mayor crecimiento con una CAGR del 5,94% hasta 2030.

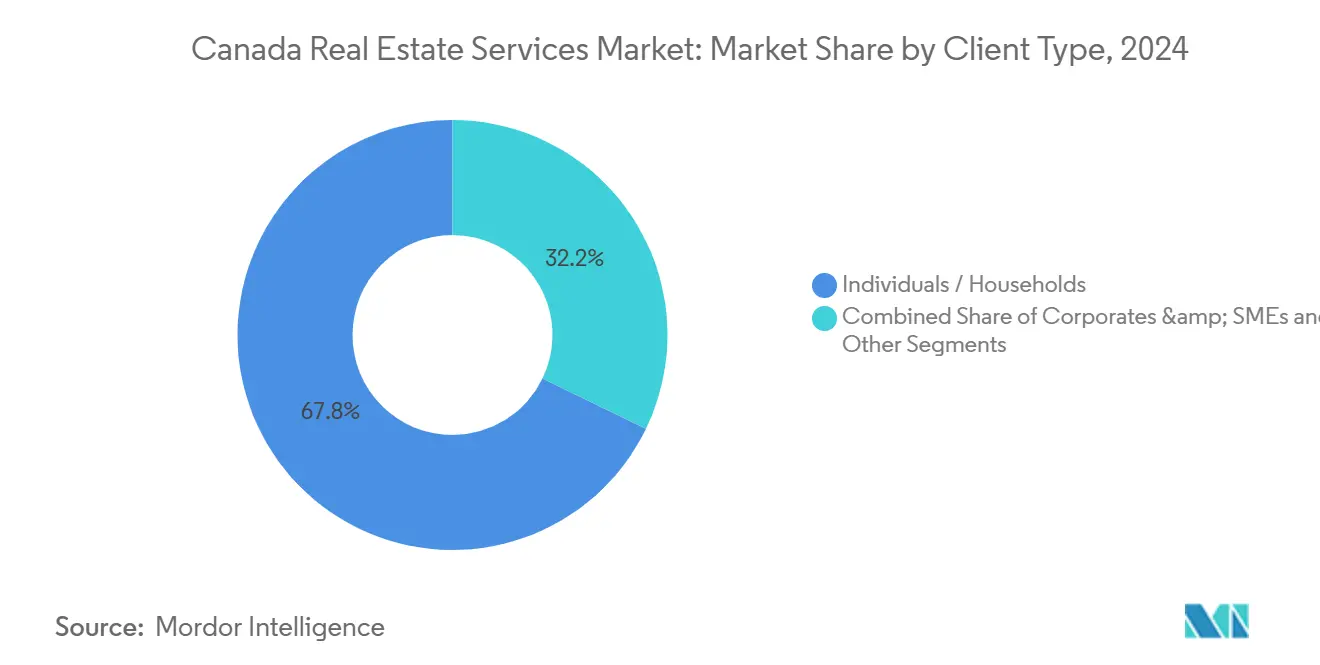

- Por tipo de cliente, las personas físicas y los hogares contribuyeron con el 67,8% de la facturación de 2024, mientras que se proyecta que los corporativos y las PYMES registren una CAGR del 6,11% hasta 2030.

- Por geografía, Ontario captó el 40,1% del valor de 2024, aunque se espera que Alberta registre la CAGR provincial más alta del 6,32% hasta 2030.

Tendencias e Información del Mercado de Servicios Inmobiliarios de Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento poblacional e inmigración impulsando transacciones en los sectores residencial y de alquiler | +1.2% | Ontario, Columbia Británica, Alberta | Mediano plazo (2-4 años) |

| Institucionalización de alquileres (BTR) e industrial/logística ampliando los mandatos de administración de propiedades | +1.4% | Nacional, concentrado en las principales metrópolis | Largo plazo (≥ 4 años) |

| Reciclaje de capital, recapitalizaciones y reposicionamiento de activos impulsando el trabajo de asesoría y valuación | +0.9% | Núcleos urbanos de Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Adopción de datos/analítica y tecnología inmobiliaria mejorando la productividad del corretaje | +0.7% | Centros tecnológicos de Toronto, Vancouver y Calgary | Corto plazo (≤ 2 años) |

| ESG, retrofits energéticos y cumplimiento normativo impulsando los servicios de consultoría y monitoreo | +0.6% | Toronto, Vancouver, Montreal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Poblacional e Inmigración Impulsando Transacciones en los Sectores Residencial y de Alquiler

El plan de inmigración revisado de Canadá aún tiene como objetivo 395.000 nuevos residentes permanentes en 2025, manteniendo el crecimiento poblacional por encima de las normas históricas y sosteniendo la demanda tanto de compra de viviendas como de alquileres[1]Gobierno de Canadá, "Plan Complementario de Niveles de Inmigración 2025-2027," canada.ca. La migración internacional neta se mantuvo sólida hasta mediados de 2024, incluso cuando se endurecieron las normas de visas estudiantiles, desplazando la demanda de alquiler hacia unidades multifamiliares orientadas a familias. La formación de hogares continúa concentrándose en Ontario, Columbia Británica y Alberta, apoyando las carteras de corretaje y ampliando los mandatos de administración de propiedades. Scotiabank Economics señala que las adiciones absolutas de población, aunque moderándose desde los picos pandémicos, siguen siendo suficientes para sostener una actividad transaccional constante. Se espera que este impulso demográfico compense parte de la debilidad impulsada por la asequibilidad en los segmentos de compradores por primera vez durante el período de pronóstico.

Institucionalización de Alquileres (BTR) e Industrial/Logística Ampliando los Mandatos de Administración de Propiedades

Los inversores institucionales ahora poseen hasta el 30% del parque de viviendas de alquiler de propósito específico de Canadá, acelerando la profesionalización de la administración de propiedades[2]Comisión Canadiense de Derechos Humanos, "Financiarización de la Vivienda en Alquiler en Canadá," chrc-ccdp.gc.ca. La Corporación Hipotecaria y de Vivienda de Canadá registró un aumento interanual del 61% en las aprobaciones de seguros para unidades múltiples en el segundo trimestre de 2024, señalando una sólida cartera de proyectos de construcción para alquiler que requerirán plataformas operativas a escala. Canadian Apartment Properties REIT por sí sola destinó USD 211 millones a adquisiciones en diciembre de 2025, ejemplificando el giro del capital hacia la vivienda en alquiler. En el lado comercial, el inventario industrial nacional alcanzó 2,06 mil millones de pies cuadrados en el segundo trimestre de 2025, con casi 20 millones de pies cuadrados en construcción, consolidando la demanda a largo plazo de servicios de gestión de almacenes y logística. La convergencia de las tendencias de construcción para alquiler y logística posiciona a la administración de propiedades como el flujo de ingresos de mayor crecimiento en el mercado de servicios inmobiliarios de Canadá.

Reciclaje de Capital, Recapitalizaciones y Reposicionamiento de Activos Impulsando el Trabajo de Asesoría y Valuación

Las condiciones crediticias restrictivas en 2024 llevaron a los propietarios institucionales a desprenderse de activos no estratégicos y recapitalizar activos de primer nivel, intensificando la demanda de valuación y asesoría en transacciones. La recapitalización de Avison Young en febrero de 2024 subraya el reposicionamiento estratégico que está barriendo a las firmas de asesoría de nivel medio. Morguard REIT registró USD 48 millones en pérdidas por valor razonable durante el primer semestre de 2024, impulsando extensos estudios de valoración a precios de mercado y análisis de disposición de activos. Las conversiones de oficinas a residencial en el centro de Toronto y Vancouver requieren experiencia en viabilidad, zonificación y supervisión de la construcción, ampliando aún más los mandatos de asesoría. Estas dinámicas crean ingresos de consultoría recurrentes a medida que los propietarios navegan por complejos desafíos regulatorios, de estructura de capital y de conversión de uso.

Adopción de Datos/Analítica y Tecnología Inmobiliaria Mejorando la Productividad del Corretaje

Los motores de valuación basados en inteligencia artificial, los recorridos virtuales y las soluciones automatizadas de firma electrónica están comprimiendo los plazos de las operaciones y ampliando la capacidad de los agentes. El sistema Falcon AI de JLL automatiza la abstracción de contratos de arrendamiento y el modelado de flujos de caja, permitiendo a los corredores gestionar carteras más grandes con equipos de apoyo reducidos. Wahi se asocia con el Instituto Vector para generar valuaciones de propiedades instantáneas, desafiando los flujos de trabajo de tasación tradicionales. Real Brokerage actualizó su asistente de inteligencia artificial Leo en octubre de 2024 con redacción de contratos en lenguaje natural, reduciendo la carga administrativa y el riesgo de cumplimiento normativo. La penetración de la tecnología inmobiliaria sigue siendo desigual en el mercado de servicios inmobiliarios de Canadá, dejando amplio espacio en blanco para las plataformas digitales que se integran sin problemas con los sistemas provinciales de servicio de listado múltiple.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de interés elevadas y presiones sobre la asequibilidad que suprimen los volúmenes de operaciones y los ingresos por corretaje | -1.1% | Ontario, Columbia Británica, Quebec | Corto plazo (≤ 2 años) |

| Oferta nueva limitada y suscripción más estricta que reduce las carteras de arrendamiento y ventas de inversión | -0.7% | Toronto, Vancouver, Ottawa | Mediano plazo (2-4 años) |

| Escasez de talento y aumento de los costos operativos que comprimen los márgenes de las empresas medianas | -0.5% | Principales metrópolis a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Interés Elevadas y Presiones sobre la Asequibilidad que Suprimen los Volúmenes de Operaciones y los Ingresos por Corretaje

El Banco de Canadá elevó su tasa de política monetaria al 5,0% a principios de 2024 antes de reducirla al 3,25% en diciembre; no obstante, las tasas hipotecarias se mantuvieron muy por encima de las normas previas a la pandemia, amortiguando la actividad de los compradores. Toronto registró 67.610 ventas de viviendas en 2024, apenas un aumento del 2,6% respecto a 2023, incluso cuando los listados se incrementaron un 16,4%, ejerciendo presión sobre los precios y las comisiones. RBC Economics calcula que el servicio de una vivienda con precio medio en Toronto ahora requiere un ingreso familiar anual superior a USD 144.000, dejando fuera del mercado a muchos compradores por primera vez. La Corporación Hipotecaria y de Vivienda de Canadá continúa señalando riesgos de sobrevaluación, indicando posibles ajustes de precios que podrían retrasar aún más la reincorporación de los compradores. Aunque se esperan más recortes de tasas para mediados de 2025, es probable que la recuperación de la confianza del consumidor y la velocidad de las transacciones se retrase.

Oferta Nueva Limitada y Suscripción más Estricta que Reduce las Carteras de Arrendamiento y Ventas de Inversión

Los promotores redujeron los inicios de obra en 2024 a medida que los prestamistas exigían umbrales más altos de prearrendamiento y colchones de capital. La vacancia industrial ascendió al 5,5% a nivel nacional en el segundo trimestre de 2025, con Montreal en el 7,7%, reflejando proyectos especulativos lanzados durante el auge del comercio electrónico que ahora enfrentan una demanda de inquilinos más débil. En el sector residencial, las terminaciones de condominios superaron las preventas, obligando a los bancos a ordenar tasaciones generales para cerrar a valuaciones más bajas, posponiendo así la situación de dificultad pero limitando las nuevas carteras de proyectos[3]Oficial de Presupuesto Parlamentario, "Análisis de la Oferta de Vivienda," pbo-dpb.ca. El Instituto de Bienes Raíces de Canadá advierte que los cuellos de botella en la zonificación y la escasez de mano de obra continuarán limitando las nuevas entregas, restringiendo los inventarios futuros de arrendamiento y ventas. La escasa oferta reduce las oportunidades de generación de honorarios para los proveedores de servicios dependientes de inventario nuevo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Impulso Comercial Supera una Base Residencial Dominante

Los servicios residenciales representaron el 56,1% de la participación del mercado de servicios inmobiliarios de Canadá en 2024, ya que las transacciones unifamiliares y multifamiliares anclaron los ingresos por corretaje y administración de propiedades. Las ganancias poblacionales impulsadas por la inmigración, particularmente en Ontario y Columbia Británica, mantuvieron líquidos los listados de reventa, mientras que un aumento del 61% en las aprobaciones de seguros para unidades múltiples señaló sólidas carteras de viviendas en alquiler. La institucionalización de las carteras de construcción para alquiler está canalizando contratos hacia administradores de propiedades a escala como FirstService, cuya división residencial registró un crecimiento de ingresos de dos dígitos en 2024. A pesar de los vientos en contra derivados de la asequibilidad hipotecaria, se proyecta que la formación sostenida de hogares y el próximo ciclo descendente de la tasa de política monetaria estabilicen los recuentos de transacciones, preservando el liderazgo absoluto del sector residencial en el mercado de servicios inmobiliarios de Canadá.

Se prevé que los servicios comerciales registren una CAGR del 5,66% hasta 2030, superando al sector residencial sobre la base de la demanda logística e industrial. El parque industrial nacional alcanzó 2,06 mil millones de pies cuadrados en el segundo trimestre de 2025, con 19,65 millones de pies cuadrados en construcción, impulsando los mandatos de arrendamiento, valuación y gestión de instalaciones. Los servicios de oficinas permanecen en un estado de cambio a medida que los propietarios exploran conversiones; la depreciación de USD 17,9 millones de Morguard REIT en el segundo trimestre de 2024 ilustra la volatilidad de la valuación que alimenta la demanda de asesoría. Los activos minoristas anclados por inquilinos de primera necesidad mantienen honorarios de gestión estables, mientras que las propiedades de hospitalidad y uso mixto aprovechan la consultoría ESG a medida que los propietarios buscan la certificación LEED y de Carbono Cero. Estas dinámicas refuerzan colectivamente el ascenso del sector comercial dentro del mercado de servicios inmobiliarios de Canadá.

Por Servicio: La Administración de Propiedades se Acelera por Delante del Dominio del Corretaje

El corretaje mantuvo una participación de ingresos del 46,7% en 2024, reflejando su papel central en la reventa residencial y el arrendamiento comercial. Las tasas de interés elevadas limitaron el flujo de operaciones, pero las innovaciones de plataforma como Falcon AI de JLL y el asistente Leo de Real Brokerage están mejorando la productividad de los agentes y comprimiendo los ciclos de tiempo. Se espera que el tamaño del mercado de servicios inmobiliarios de Canadá vinculado a las transacciones de corretaje recupere impulso una vez que la normalización de las tasas refuerce la capacidad de los prestatarios en 2026.

Se proyecta que la administración de propiedades se expanda a una CAGR del 5,94% hasta 2030, la más rápida entre todas las líneas de servicio. La racha de adquisiciones de CAPREIT por USD 211 millones en 2025 ejemplifica la dependencia de los inversores institucionales en operadores externos para gestionar carteras de construcción para alquiler dispersas. En el frente industrial, los almacenes que superan los 100.000 pies cuadrados requieren mantenimiento especializado, programación de muelles y cumplimiento de seguridad que los gestores de nivel medio se apresuran a proporcionar. Se espera que el tamaño del mercado de servicios inmobiliarios de Canadá para la administración de propiedades aumente de manera constante junto con las entregas de viviendas en alquiler y la absorción logística.

Los ingresos por valuación y consultoría también están aumentando a medida que los propietarios buscan certificaciones ESG y navegan por las recapitalizaciones. La recapitalización de Avison Young mejoró la capacidad para manejar asignaciones de tasación complejas para corporativos que reposicionan activos de bajo rendimiento. Otros servicios auxiliares —gestión de proyectos, auditoría energética y seguimiento de carbono— se están expandiendo en paralelo con los programas de financiamiento de retrofits del Banco de Infraestructura de Canadá, integrando la asesoría ESG en los paquetes de servicios básicos.

Por Tipo de Cliente: Los Corporativos y las PYMES Lideran el Crecimiento Mientras los Hogares Siguen Siendo el Núcleo

Las personas físicas y los hogares generaron el 67,8% de los ingresos de 2024, subrayando el papel fundamental de la reventa residencial y la gestión de alquileres en el mercado de servicios inmobiliarios de Canadá. El Consejo Regional de Bienes Raíces de Toronto pronostica 76.000 transacciones de viviendas en Toronto en 2025 a medida que las tasas más bajas reviven la demanda de ingresos altos, sosteniendo los fondos de comisiones. La persistente escasez de alquileres, impulsada por los flujos de inmigración, garantiza ingresos por honorarios estables para los administradores de propiedades multifamiliares en el Área Metropolitana de Toronto y el Bajo Continente.

Se prevé que los corporativos y las PYMES registren una CAGR del 6,11% hasta 2030, reflejando la creciente demanda de valuación, asesoría ESG y apoyo para el reciclaje de capital. Las conversiones de oficinas a residencial en Toronto y Vancouver ilustran los complejos estudios de zonificación y viabilidad que los corporativos subcontratan cada vez más a asesores multidisciplinarios. El despliegue de Falcon AI de JLL en Canadá permite a los equipos corporativos de bienes raíces centralizar la analítica de carteras, ampliando el mercado de asesoría direccionable. A medida que las expectativas de los inquilinos evolucionan hacia espacios con certificación de cero emisiones netas y bienestar, las PYMES requieren orientación sobre el financiamiento de retrofits, lo que eleva aún más la facturación por consultoría.

Otros —principalmente inversores institucionales y organismos públicos— siguen siendo una porción menor pero se están expandiendo a través de iniciativas de vivienda asequible y desarrollos vinculados a infraestructura. La Comisión Canadiense de Derechos Humanos estima que la propiedad institucional de viviendas de alquiler de propósito específico continuará aumentando, asegurando mandatos especializados para la gestión de activos alineada con los criterios ESG.

Análisis Geográfico

Ontario representó el 40,1% de los ingresos de 2024, anclado por el profundo conjunto de transacciones de Toronto y su diversa combinación de activos. La provincia se beneficia de la inmigración constante, las operaciones comerciales de alto valor y un impulso regulatorio hacia la divulgación de emisiones que genera honorarios de asesoría. La vacancia industrial en el Área Metropolitana de Toronto alcanzó el 5,0% en el segundo trimestre de 2025, con 7,46 millones de pies cuadrados en construcción, apuntando a un posible exceso de oferta a corto plazo pero con oportunidades de servicio a largo plazo en arrendamiento y gestión de instalaciones. Ottawa complementa el crecimiento provincial a través de la tenencia gubernamental estable y la expansión del empleo tecnológico que sustenta el arrendamiento de oficinas.

Se proyecta que Alberta crezca más rápido con una CAGR del 6,32% hasta 2030, impulsada por la recuperación del sector energético y la asequibilidad competitiva de la vivienda. Calgary registró 1,025 millones de pies cuadrados de absorción industrial positiva en el segundo trimestre de 2025, señalando una sólida demanda logística en medio de la diversificación de la cadena de suministro del oeste de Canadá. Las corredurías en la provincia son adoptantes tempranas de herramientas de inteligencia artificial, como lo demuestra la asociación de Virtuo con Royal LePage Benchmark que cubre a más de 200 agentes, lo que se espera mejore la eficiencia operativa y capture participación en el creciente mercado de servicios inmobiliarios de Canadá. La vacancia industrial del 5,9% de Edmonton y su sólida cartera de construcción apoyan asignaciones sostenidas de administración de propiedades y arrendamiento.

El mercado de Vancouver en Columbia Británica equilibra la debilidad residencial de lujo con la persistente escasez industrial, reportando una vacancia de almacenes del 3,9% en el segundo trimestre de 2025. Los requisitos de reporte de emisiones paralelos a los de Toronto añaden demanda de asesoría en cumplimiento normativo, mientras que la oferta limitada de terrenos mantiene elevadas las rentas industriales, apoyando los honorarios de gestión de activos. Montreal en Quebec lidia con una vacancia industrial del 7,7% y absorción negativa, pero las regulaciones específicas del idioma proporcionan a las corredurías locales una ventaja competitiva frente a los competidores nacionales, manteniendo la integridad de los honorarios. El resto de Canadá, incluidas las provincias atlánticas y las praderas, genera volúmenes modestos pero ofrece mercados residenciales estables y operaciones industriales vinculadas a recursos que complementan las carteras de servicios nacionales.

Panorama Competitivo

La competencia en el mercado de servicios inmobiliarios de Canadá es moderada, con las firmas globales de servicio completo CBRE, Colliers y JLL compitiendo contra las franquicias residenciales RE/MAX, Royal LePage y Century 21. La concentración de la participación de mercado comercial favorece a las multinacionales, que aprovechan las relaciones con clientes transfronterizos y las plataformas de datos propietarias para asegurar grandes mandatos de asesoría y arrendamiento. El corretaje residencial sigue siendo fragmentado, comprendiendo miles de agentes bajo paraguas de franquicia que colectivamente manejan la mayor parte de las transacciones de reventa.

La tecnología es el campo de batalla clave para la diferenciación. Falcon AI de JLL agiliza los flujos de trabajo de análisis de arrendamientos, mientras que el modelo de listado de tarifa plana asistido por inteligencia artificial de Wahi comprime las estructuras de comisiones tradicionales, presionando a los operadores establecidos a igualar la conveniencia digital. Real Wallet de Real Brokerage integra el procesamiento de pagos y las referencias de préstamos, capturando ingresos auxiliares y profundizando la fidelización de los agentes. La consolidación regional se intensificó cuando RealServus absorbió a StreetCity Realty en Ontario, y Coldwell Banker Momentum adquirió Action Plus Realty para construir economías de escala en cumplimiento normativo, marketing y tecnología.

La capacidad de asesoría ESG está emergiendo como un diferenciador competitivo. Las firmas que invierten en la acreditación ISO 14001 y LEED están en posición de monetizar los mandatos de reporte de emisiones de Toronto y la vía de certificación de carbono cero del Consejo Canadiense de Edificación Verde. El brazo de administración de propiedades de FirstService destaca el atractivo de los flujos de ingresos estables basados en contratos, especialmente a medida que se expanden las carteras de construcción para alquiler. Firmas de asesoría como Avison Young fortalecen sus balances para perseguir mandatos de reciclaje de capital, subrayando la convergencia de la experiencia en mercados de capitales y la consultoría de sostenibilidad.

Líderes de la Industria de Servicios Inmobiliarios de Canadá

CBRE

Colliers

JLL

RE/MAX

Royal LePage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Canadian Apartment Properties REIT invirtió USD 211 millones en adquisiciones multifamiliares, amplificando la demanda de administración de propiedades por terceros.

- Noviembre de 2025: myAbode adquirió FirstList, fusionando la tecnología de listado digital con el corretaje de servicio completo para mejorar la productividad de los agentes.

- Julio de 2025: Virtuo y Royal LePage Benchmark se asociaron para desplegar herramientas de valuación con inteligencia artificial en más de 200 agentes de Alberta.

- Junio de 2025: RealServus adquirió StreetCity Realty, sumando 170 agentes en Ontario y expandiendo su presencia residencial.

Alcance del Informe del Mercado de Servicios Inmobiliarios de Canadá

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros |

| Servicios de Corretaje |

| Servicios de Administración de Propiedades |

| Servicios de Valuación |

| Otros |

| Personas Físicas / Hogares |

| Corporativos y PYMES |

| Otros |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Tipo de Propiedad | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros | ||

| Por Servicio | Servicios de Corretaje | |

| Servicios de Administración de Propiedades | ||

| Servicios de Valuación | ||

| Otros | ||

| Por Tipo de Cliente | Personas Físicas / Hogares | |

| Corporativos y PYMES | ||

| Otros | ||

| Por Provincia | Ontario | |

| Quebec | ||

| Columbia Británica | ||

| Alberta | ||

| Resto de Canadá | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios inmobiliarios de Canadá en 2025?

El mercado está valorado en USD 29,81 mil millones en 2025.

¿Qué CAGR se proyecta para los servicios inmobiliarios de Canadá hasta 2030?

Se prevé que el mercado crezca a una CAGR del 4,98% entre 2025 y 2030.

¿Qué línea de servicio se espera que crezca más rápido?

Se proyecta que la administración de propiedades registre una CAGR del 5,94% hasta 2030, impulsada por la demanda de construcción para alquiler y logística.

¿Qué provincia probablemente verá el mayor crecimiento?

Se prevé que Alberta lidere con una CAGR del 6,32% gracias a la recuperación del sector energético y la sólida absorción industrial.

¿Por qué están ganando terreno los servicios ESG?

Las normas municipales de reporte de emisiones y el Estándar de Carbono Cero del Consejo Canadiense de Edificación Verde requieren auditorías, certificaciones y consultoría de retrofits continuas.

¿Qué tendencia tecnológica clave está transformando las operaciones de corretaje?

Las plataformas de inteligencia artificial como Falcon de JLL y el motor de valuación de Wahi automatizan el análisis y comprimen los plazos de las transacciones.

Última actualización de la página el: