Tamaño y Participación del Mercado de Textiles para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 145.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 197.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar por Mordor Intelligence

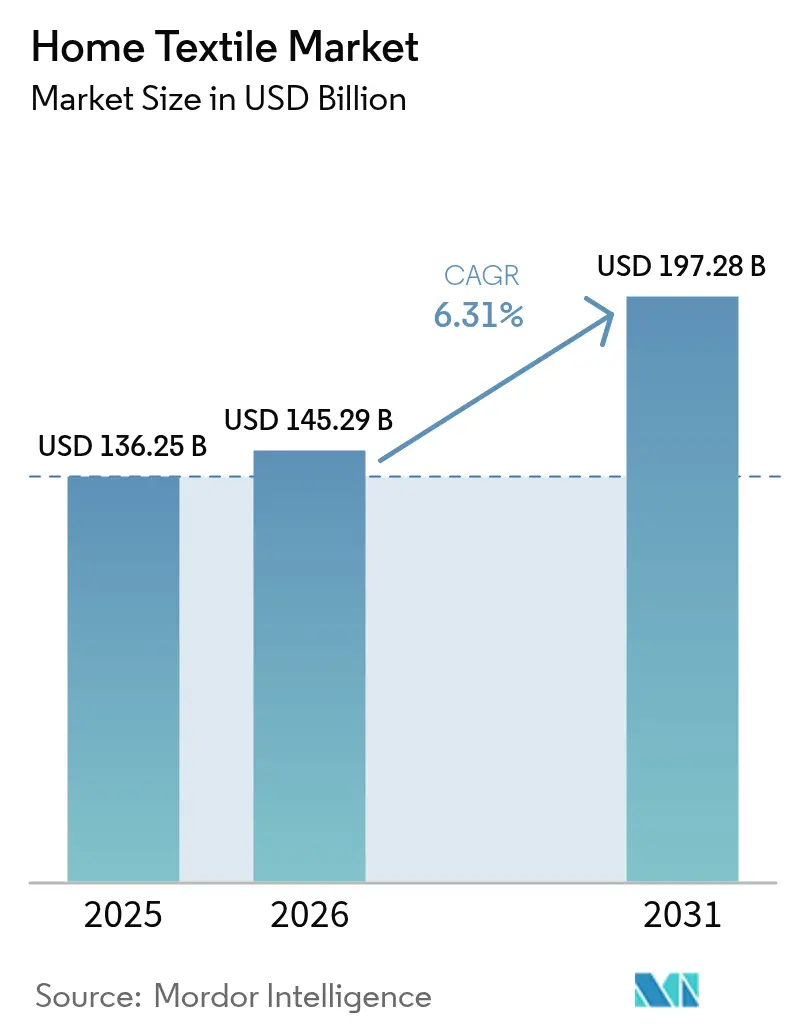

El tamaño del mercado global de textiles para el hogar se situó en USD 145.290 millones en 2026, frente a USD 136.250 millones en 2025, y se proyecta que alcance USD 197.280 millones en 2031 a una CAGR del 6,31%. El crecimiento está respaldado por el desplazamiento constante hacia la ropa de cama de alto rendimiento que gestiona la humedad, la temperatura y los alérgenos, así como por el creciente interés de los consumidores en fibras naturales y especiales que cuentan con credenciales de sostenibilidad verificables. Las marcas de venta directa al consumidor continúan rediseñando las cadenas de suministro tradicionales mediante la integración vertical, el acercamiento de la producción y una presencia minorista selectiva para mejorar la velocidad y el control de la comercialización. Asia-Pacífico dominó en 2025 y lidera la expansión regional, impulsada por el crecimiento de la clase media, la inversión en grandes parques textiles y la expansión de redes minoristas omnicanal que mejoran la accesibilidad en las ciudades de segundo y tercer nivel. Las señales regulatorias en la Unión Europea en torno a la responsabilidad ampliada del productor y los pasaportes digitales de productos están impulsando una adopción más temprana de software de trazabilidad y ecodiseño, lo que lleva a los fabricantes a equilibrar el cumplimiento normativo con el posicionamiento de productos premium.

Conclusiones Clave del Informe

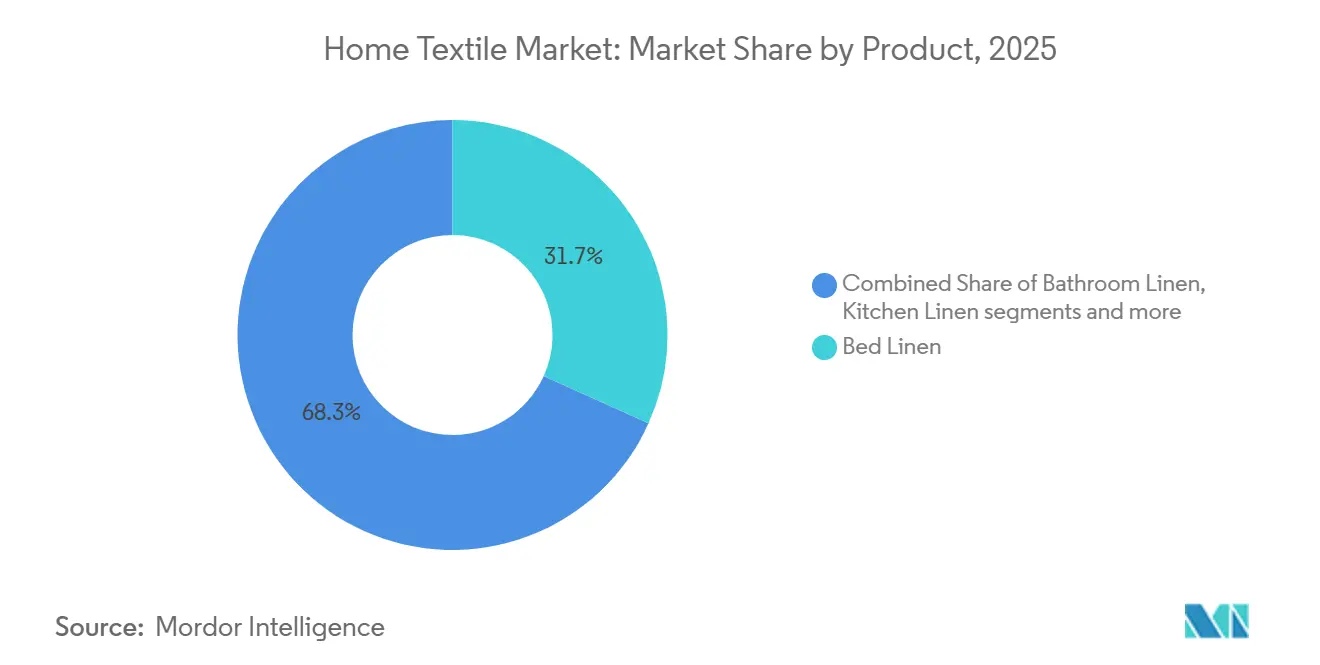

- Por producto, la ropa de cama lideró con una participación de ingresos del 31,74% en 2025, y se prevé que la ropa de baño se expanda a una CAGR del 7,92% hasta 2031.

- Por material, el algodón mantuvo una participación del 57,12% en 2025, mientras que se proyecta que el lino crezca a una CAGR del 7,42% hasta 2031.

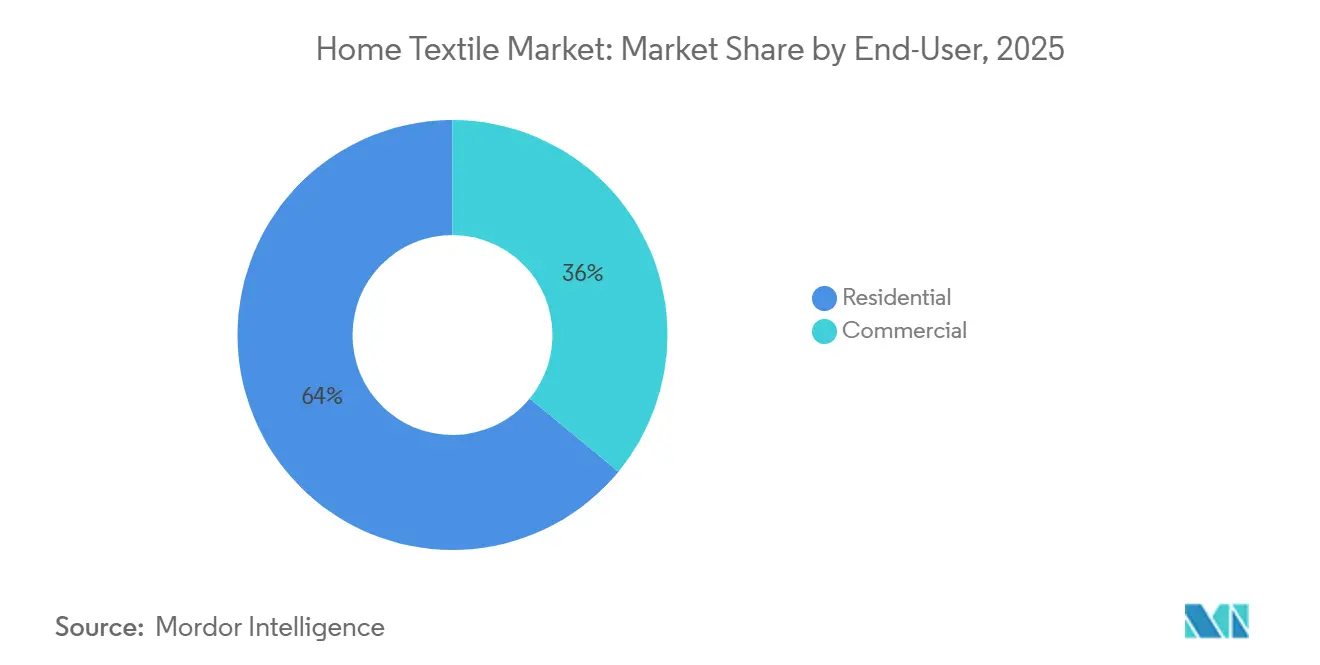

- Por usuario final, el sector residencial representó el 64,03% del volumen en 2025 y se prevé que crezca a una CAGR del 6,12% hasta 2031.

- Por canal de distribución, las tiendas especializadas mantuvieron una participación del 43,88% en 2025, y se proyecta que los canales en línea crezcan a una CAGR del 8,45% hasta 2031.

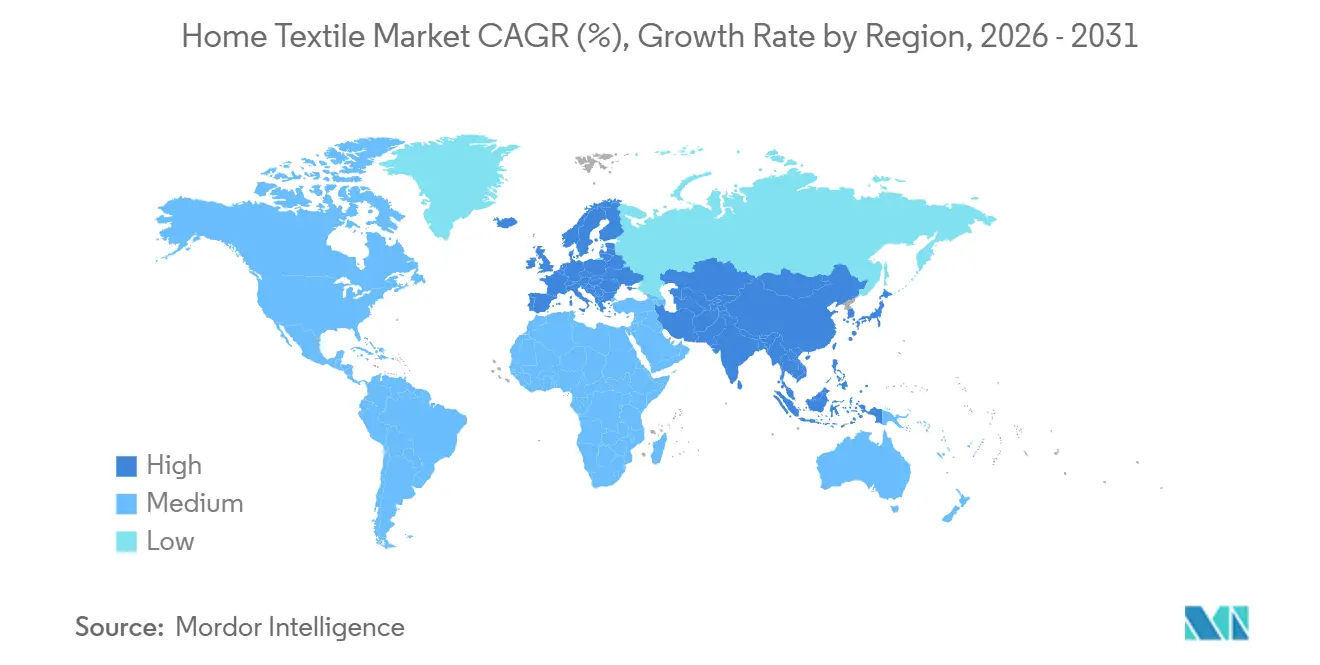

- Por geografía, Asia-Pacífico registró una participación del 45,08% en 2025 y se espera que se expanda a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Textiles para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de ropa de cama para el bienestar del sueño y de alto rendimiento (refrigerante, hipoalergénica, antimicrobiana) | +0.8% | Global, concentrado en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Premiumización mediante fibras naturales y mezclas especiales (lino, bambú, lyocell) | +0.9% | Global, Europa para el lino, América del Norte y Asia-Pacífico para el lyocell y el bambú | Mediano plazo (2-4 años) |

| Expansión del comercio minorista organizado y cadenas especializadas en mercados emergentes | +0.7% | Núcleo de Asia-Pacífico con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la clase media de Asia-Pacífico que eleva el gasto per cápita en textiles para el hogar | +1.2% | Mercados de Asia-Pacífico, incluidos India y China | Largo plazo (≥ 4 años) |

| Fibras celulósicas de origen biológico y fabricadas por el hombre escalando en textiles para el hogar | +0.6% | Global, con crecimiento de capacidad en China, India y Vietnam | Largo plazo (≥ 4 años) |

| Políticas de circularidad textil (Responsabilidad Ampliada del Productor/Pasaporte Digital de Producto) orientando el diseño de productos y la trazabilidad | +0.5% | Europa primero, luego difusión global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Ropa de Cama para el Bienestar del Sueño y de Alto Rendimiento (Refrigerante, Hipoalergénica, Antimicrobiana)

La demanda de los consumidores de ropa de cama refrigerante, antimicrobiana e hipoalergénica continúa aumentando a medida que los compradores asocian la calidad del sueño con la salud y el rendimiento diario. Las marcas han incorporado tecnologías de cambio de fase y de absorción de humedad en sábanas y protectores para reducir el malestar térmico durante el sueño, lo que respalda precios premium en las líneas de alto rendimiento[1]National Sleep Foundation, "Evidencia sobre Ropa de Cama y Calidad del Sueño," Sleep Foundation, sleepfoundation.org. Las hojas de ruta de productos se están ampliando mediante asociaciones y transferencias de tecnología del rendimiento deportivo y el monitoreo de la salud a los textiles para el hogar, y los equipos están probando soluciones de modulación térmica en entornos de alto rendimiento. El acabado antimicrobiano basado en químicas de iones de plata continúa abordando las preocupaciones de sensibilidad e higiene en hogares con múltiples ocupantes o con mascotas, lo que mejora la adopción en América del Norte y Asia-Pacífico urbano. Las empresas están combinando la innovación en materiales con la expansión de canales a través de sitios web directos y tiendas propias, lo que acorta los ciclos de retroalimentación para la iteración y reposición de productos. El efecto neto es un desplazamiento constante hacia la ropa de cama de alto rendimiento en el mercado de textiles para el hogar en los segmentos de precio medio y premium, mejorando la resiliencia de la categoría a lo largo de los ciclos económicos.

Premiumización Mediante Fibras Naturales y Mezclas Especiales (Lino, Bambú, Lyocell)

El lino, el lyocell y el lyocell a base de bambú están ganando terreno debido a su tacto, transpirabilidad y narrativas de sostenibilidad creíbles que resuenan entre los consumidores europeos y norteamericanos. Los programas de fibras de marca como TENCEL ayudan a traducir la recuperación de solventes en circuito cerrado y el menor uso de recursos en afirmaciones de producto reconocibles para ropa de cama y artículos rellenos. Las mezclas especiales están ampliando sus casos de uso hacia la refrigeración y la gestión de la humedad, lo que respalda un segmento premium en sábanas e insertos de edredón dentro del mercado de textiles para el hogar. Los primeros adoptantes del lyocell de bambú trazable demuestran una fuerte intención de recompra y disposición a pagar por beneficios ambientales verificados, lo que respalda las estrategias de fijación de precios lideradas por la marca. Los planes de capacidad de los principales proveedores de celulósicos hasta 2025 se están alineando con la creciente demanda de las marcas de ropa de cama de productos diferenciados por fibra que ofrecen comodidad y sostenibilidad. El resultado es una tendencia de premiumización gradual y sostenida que eleva los precios de venta promedio en el mercado de textiles para el hogar, donde la trazabilidad y las certificaciones de terceros son visibles en el punto de venta.

Fibras Celulósicas de Origen Biológico y Fabricadas por el Hombre Escalando en Textiles para el Hogar

La producción global de celulósicos regenerados aumentó en 2024 a medida que las marcas de ropa de cama y tapicería buscaban materias primas renovables con menores huellas ambientales, respaldadas por las inversiones de grandes proveedores en sistemas eficientes de circuito cerrado que recuperan solventes y reducen emisiones[2]Lenzing AG, "Tecnología TENCEL y Actualización de Sostenibilidad 2024," Lenzing, lenzing.com. Las extensiones de productos hacia aplicaciones de relleno y tapicería ampliaron la elección de materiales en edredones, almohadas y textiles para muebles, lo que ayuda a diversificar la dependencia del mercado de textiles para el hogar del algodón y los poliésteres genéricos. Los programas de expansión de proveedores apuntaron al crecimiento de la capacidad a mediados de la década, alineándose con la adopción por parte de los usuarios finales de fibras de origen natural en América del Norte y Europa. Los programas de política en India y los marcos comerciales en Vietnam están dando forma a nuevas decisiones de capacidad en las cadenas de valor a base de bambú, añadiendo resiliencia geográfica a las estrategias de abastecimiento de celulósicos en Asia-Pacífico. Las marcas de usuarios finales están experimentando con insumos reciclados en telas para colchones y parte superior de la cama para abordar los objetivos de reducción de residuos, añadiendo una dimensión de sostenibilidad al diseño de productos en el mercado de textiles para el hogar. Estos desarrollos, en conjunto, respaldan un cambio a largo plazo en la combinación de materiales hacia celulósicos e insumos reciclados, proporcionando diferenciación de productos a lo largo de métricas de rendimiento y ambientales.

Políticas de Circularidad Textil (Responsabilidad Ampliada del Productor/Pasaporte Digital de Producto) Orientando el Diseño de Productos y la Trazabilidad

La Directiva Marco de Residuos modificada de la Unión Europea entró en vigor en octubre de 2025 y exige a los estados miembros que implementen esquemas de responsabilidad ampliada del productor para textiles antes de abril de 2028, lo que está acelerando la planificación del ecodiseño y la recogida entre las marcas que venden en la región[3]Comisión Europea, "Orientación sobre el Pasaporte Digital de Producto y la Responsabilidad Ampliada del Productor," Comisión Europea, europa.eu. Se espera que la iniciativa de pasaporte digital de producto de la Comisión Europea publique actos delegados en 2027, con implementaciones graduales a partir de mediados de 2028, que requerirán datos a nivel de artículo sobre contenido de fibra, origen y opciones de fin de vida a los que puedan acceder los consumidores y los recicladores. Los primeros en moverse están alineando los sistemas de la cadena de suministro y el etiquetado de productos para prepararse para el pasaporte digital de producto y la responsabilidad ampliada del productor, incorporando la trazabilidad en el diseño y el embalaje, e integrando la gestión del agua y la energía en las operaciones. Los fabricantes están invirtiendo en energía renovable y tecnologías de producción circular para reducir las emisiones operativas y alinearse con los criterios de adquisición de los grandes compradores, lo que crea una ventaja de rendimiento y cumplimiento en el mercado de textiles para el hogar. La preparación para el cumplimiento está cambiando las estructuras de costos y los plazos para las marcas más pequeñas, lo que las lleva a asociarse con proveedores de soluciones para gestionar la captura de datos y la presentación de informes en carteras de múltiples marcas. A largo plazo, se espera que la transparencia y la circularidad estén integradas en los surtidos en Europa primero y luego se extiendan a otras regiones a través de las políticas de los minoristas y los acuerdos comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Barreras comerciales y volatilidad arancelaria en las importaciones textiles | -0.9% | Global, con exposición aguda en los corredores de Estados Unidos | Corto plazo (≤ 2 años) |

| La sustitución por pavimentos de superficie dura reduce la demanda de alfombras y moquetas | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| La reciclabilidad y la complejidad de las mezclas de fibras están aumentando la carga de rediseño y cumplimiento | -0.3% | Europa primero, luego mercados más amplios | Largo plazo (≥ 4 años) |

| Costos de cumplimiento del Pasaporte Digital de Producto y la diligencia debida para las pymes | -0.2% | Europa primero con posible expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Barreras Comerciales y Volatilidad Arancelaria en las Importaciones Textiles

La inflación de costos derivada de los cambios arancelarios ha presionado los márgenes de los proveedores orientados a la exportación que venden en Estados Unidos, lo que ha llevado a varios productores a trasladar los costos incrementales a los clientes o a ajustar los surtidos para reducir los precios de venta promedio a corto plazo. Las empresas están diversificando sus huellas de producción y su exposición a los ingresos, con el objetivo de reducir la dependencia excesiva de un solo mercado mientras se expanden hacia Europa, Oriente Medio e India para compensar la volatilidad. Las redes de fabricación en múltiples países proporcionan flexibilidad para enrutar pedidos y navegar por los regímenes arancelarios cambiantes, lo que ayuda a estabilizar los plazos de entrega y los niveles de servicio en el mercado de textiles para el hogar. Los proveedores también están construyendo capacidad de fabricación en América del Norte para apoyar la ropa de cama utilitaria y categorías relacionadas, lo que mejora la velocidad de llegada a las estanterías para los programas de reposición. Se espera que los acuerdos comerciales en negociación o recientemente concluidos respalden las estrategias de exportación a largo plazo desde India hacia socios clave en Europa y el Reino Unido, mejorando la combinación regional para los principales proveedores. Estas medidas, tomadas en conjunto, mitigan la volatilidad a corto plazo derivada de los aranceles y mejoran la flexibilidad estratégica para las empresas que atienden tanto canales de marca como de marca propia.

Costos de Cumplimiento del Pasaporte Digital de Producto y la Diligencia Debida para las Pymes

Los requisitos del pasaporte digital de producto, comenzando en Europa, añadirán pasos de recopilación de datos y etiquetado para cada producto, aumentando la complejidad para las empresas con amplias gamas de unidades de mantenimiento de existencias y carteras de múltiples marcas. Las pequeñas y medianas empresas enfrentan una carga administrativa relativa mayor derivada del cumplimiento de la responsabilidad ampliada del productor y el pasaporte digital de producto, lo que puede tensar los flujos de caja y requerir actualizaciones de los sistemas de información y los flujos de trabajo de incorporación de proveedores. Los exportadores que venden en Europa están incorporando proyectos de trazabilidad y descarga cero de líquidos en sus planes de capital para alinearse con las regulaciones entrantes y las expectativas de los clientes en materia de sostenibilidad. Las carteras de múltiples marcas requieren implementaciones específicas por marca y gobernanza de datos, lo que aumenta los costos de software y la gestión de proveedores en relación con los competidores de una sola marca. A corto plazo, se espera que los programas de cumplimiento se implementen gradualmente por categoría de producto y geografía, lo que da a las marcas tiempo para probar y perfeccionar las soluciones de etiquetado digital e informes. A largo plazo, el cumplimiento será una capacidad básica en el mercado de textiles para el hogar, y las empresas que practiquen la adopción temprana estarán posicionadas para capturar la preferencia de los minoristas y la confianza de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ropa de Baño Crece Impulsada por las Renovaciones en Hostelería

La ropa de cama representó el 31,74% de los ingresos de 2025, mientras que se prevé que la ropa de baño sea la aplicación de más rápido crecimiento con una CAGR del 7,92% hasta 2031, lo que refleja ciclos de reposición sostenidos y actualizaciones lideradas por la hostelería hacia toallas antimicrobianas. Dentro del mercado de textiles para el hogar, los programas de toallas de baño y albornoces se benefician de la diferenciación de productos en rendimiento de secado rápido y características de higiene, que respaldan surtidos premium en canales de hotel y bienestar. Los fabricantes están alineando la capacidad y la automatización para atender a los compradores institucionales con calidad constante y plazos de entrega fiables, lo que ayuda a capturar contratos y pedidos repetidos. Una nueva instalación de fabricación de toallas con robótica y control de calidad habilitado por IA está siendo aprovechada para apoyar la expansión hacia Asia-Pacífico, África, Australia y Oriente Medio, lo que indica una demanda sostenida de programas de baño orientados a la hostelería. Las carteras de productos están cada vez más organizadas en torno a temas de bienestar y sostenibilidad, que se alinean con los criterios de adquisición de los hoteles y el posicionamiento en el comercio minorista especializado.

La demanda de alfombras y moquetas sigue siendo estructuralmente sensible a los cambios en las preferencias de pavimentación en los mercados maduros, lo que anima a los líderes de categoría a enfatizar las gamas para exteriores, lavables a máquina y de hostelería comercial que tienen ciclos de reposición más rápidos dentro del mercado de textiles para el hogar. Las inversiones en eficiencia energética y de procesos están contribuyendo a la resiliencia operativa, mientras que las colecciones y formatos que cumplen las expectativas de mantenimiento y durabilidad están ganando cuota en los espacios comerciales. La tendencia al alza de la ropa de baño se ve reforzada por las transferencias de los entornos de spa y bienestar a los baños residenciales, donde las características antimicrobianas y de secado rápido respaldan una propuesta de valor más allá de la suavidad por sí sola. A medida que los ciclos de renovación de la hostelería continúan en Oriente Medio y partes de Asia-Pacífico, los proveedores con operaciones alineadas con los criterios ESG e innovaciones premium en toallas están bien posicionados para capturar el crecimiento. En conjunto, estos cambios de aplicación favorecen las colecciones de baño y utilitarias con acabados de alto rendimiento y credenciales de sostenibilidad claras que se alinean con las especificaciones de los compradores en todas las regiones.

Por Material: Las Primas del Lino Superan el Volumen del Algodón

El algodón representó el 57,12% de los ingresos de 2025, lo que subraya su escala y familiaridad, mientras que se proyecta que el lino crezca a una CAGR del 7,42% a medida que la diferenciación liderada por el diseño y la certificación le ayuda a capturar cuota premium en el mercado de textiles para el hogar. Las fibras celulósicas de marca se están expandiendo hacia aplicaciones de relleno y tapicería, ofreciendo atributos de rendimiento y sostenibilidad que ayudan a las marcas a ampliar su combinación de materiales más allá del algodón convencional y los sintéticos. El relanzamiento del producto, que enfatiza las credenciales del lino europeo y el acabado artesanal, continúa ganando terreno entre los consumidores premium en América del Norte y Europa. Los programas de lyocell de bambú trazable están asegurando fuertes tasas de recompra donde las afirmaciones de sostenibilidad y comodidad están validadas y comunicadas de manera efectiva. Las innovaciones de hilo y acabado respaldadas por patentes están ayudando a los textiles de baño a ofrecer mayor absorción y secado más rápido, lo que fortalece aún más las narrativas de marca en los segmentos premium.

Las estrategias de abastecimiento de algodón se están ajustando a los diferenciales de costos y la exposición arancelaria, lo que lleva a algunos actores integrados a equilibrar los insumos de algodón de Estados Unidos e India mientras se preparan para la expansión hacia verticales de productos adyacentes. Las inversiones en contenido reciclado para telas de colchones y parte superior de la cama continúan a medida que las marcas persiguen objetivos de desvío de residuos y comunican el rendimiento de refrigeración a través de marcas de fibra reciclada reconocibles en el mercado de textiles para el hogar. Las expansiones de capacidad de lino y lyocell por parte de los principales proveedores se están alineando con la creciente demanda de productos transpirables, duraderos y sostenibles verificados en ropa de cama y tapicería. Los cambios en el embalaje y los procesos, incluidos los materiales alternativos a base de fibra y una mayor automatización, reducen aún más los residuos y acortan los plazos de entrega, mejorando así el costo de servicio y la consistencia del producto[4]Trident Limited, "Informe Anual Integrado 2024-25," Trident Limited, tridentindia.com. Estos cambios de material sustentan la premiumización mientras se mantiene una base accesible en surtidos liderados por el algodón que cumplen las expectativas de valor y durabilidad.

Por Usuario Final: El Sector Residencial Domina, el Comercial se Acelera

Los usuarios finales residenciales mantuvieron el 64,03% del volumen de 2025 y se prevén a una CAGR del 6,12% hasta 2031, respaldados por los ciclos de renovación del hogar en América del Norte y el aumento del gasto discrecional en los centros urbanos de Asia-Pacífico dentro del mercado de textiles para el hogar. Las estrategias de expansión doméstica en India están añadiendo mostradores minoristas a las cadenas premium para colecciones de cama y baño de marca, lo que aumenta la visibilidad entre los hogares de mayores ingresos. El comercio minorista especializado está añadiendo experiencias seleccionadas, consulta personalizada y narrativa de marca para reforzar los atributos del producto y mantener valores de transacción promedio más altos. Las marcas nativas digitales están complementando las tiendas en línea con comercio minorista propio que destaca las cualidades táctiles y ayuda a los consumidores a tomar decisiones de material con confianza. Esta combinación de presencia digital y en tienda mejora el control del surtido y la cadencia de reposición durante los períodos de demanda máxima en el mercado de textiles para el hogar.

Los usuarios finales comerciales se están acelerando, liderados por proyectos de hostelería y atención sanitaria que priorizan las características antimicrobianas, de secado rápido y de barrera de fluidos en textiles de baño y ropa de cama. Las empresas con capacidad de tapicería y baño están reportando mayor impulso en los canales de contrato que en la ropa de cama minorista de Estados Unidos afectada por los aranceles, lo que señala una demanda favorable en proyectos y ciclos de renovación de propiedades. La alineación con los criterios ESG a través del alto reciclaje de agua y el uso de energía renovable está fortaleciendo el posicionamiento de los proveedores con grupos hoteleros globales que imponen criterios de sostenibilidad en las adquisiciones. La demanda institucional de atención sanitaria de telas antimicrobianas y de alto rendimiento está creciendo en la región de Asia-Pacífico, lo que respalda programas de mayor margen en clínicas e instalaciones de atención especializada. En los próximos años, se espera que los volúmenes residenciales sigan siendo el ancla mientras los programas comerciales ofrecen una mejora de la combinación a través de especificaciones impulsadas por el rendimiento dentro del mercado de textiles para el hogar.

Por Canal de Distribución: El Canal en Línea Interrumpe el Dominio de las Tiendas Especializadas

Las tiendas especializadas representaron el 43,88% de las ventas de 2025, respaldadas por la comercialización experiencial y los servicios de asesoramiento, mientras que los canales en línea están preparados para crecer a una CAGR del 8,45% hasta 2031 a medida que los consumidores priorizan la comodidad, la transparencia de precios y las relaciones directas con las marcas en el mercado de textiles para el hogar. Las marcas están apostando por etiquetas con licencia y propias en el comercio electrónico para diversificar los ingresos y apuntar a segmentos de valor añadido, lo que amplía el alcance más allá de los programas mayoristas tradicionales. Los modelos nativos digitales han construido escala centrándose en un pequeño número de productos estrella, precios transparentes y ciclos de actualización de productos receptivos que reflejan la retroalimentación en tiempo real. Algunas marcas están añadiendo tiendas físicas para mejorar la evaluación táctil y construir comunidades locales a través de eventos y asociaciones de diseño que refuerzan las afirmaciones de calidad y sostenibilidad. La expansión de productos y las inversiones en capacidad por parte de los fabricantes norteamericanos de almohadas y protectores proporcionan apoyo del lado de la oferta para programas de marca propia y de marca en los socios minoristas.

Las capacidades de comercio electrónico son ahora fundamentales para la reposición de ropa de cama y las categorías utilitarias, donde el cumplimiento rápido y las devoluciones fáciles respaldan las compras repetidas en el mercado de textiles para el hogar. Los canales digitales también mejoran las pruebas de surtido y la microsegmentación, lo que permite a las marcas adaptar colores, materiales y paquetes a las preferencias regionales sin compromisos de inventario en tienda. Las tiendas especializadas continúan impulsando la conversión premium en lino y lyocell a través de pruebas táctiles y consultas, mientras que los mercados digitales respaldan los puntos de precio de nivel de entrada y las promociones para los surtidos liderados por el algodón. Las estrategias de expansión europea de los principales fabricantes están añadiendo liderazgo comercial senior y presencia en ferias comerciales para hacer crecer las asociaciones con tiendas especializadas. A medida que los modelos omnicanal maduran, es probable que la cuota continúe desplazándose hacia el canal en línea mientras las ubicaciones físicas respaldan un mayor compromiso y posicionamiento premium dentro del mercado de textiles para el hogar.

Análisis Geográfico

Asia-Pacífico es el ancla actual de demanda y producción, representando el 45,08% de la base global en 2025 y en camino a una CAGR del 8,12% hasta 2031 en el mercado de textiles para el hogar. La demanda está respaldada por el aumento de los ingresos urbanos, los formatos minoristas en maduración y la infraestructura de parques respaldada por el gobierno que agrega hilado, tejido, procesamiento y logística en campus únicos. India está profundizando su posicionamiento a través de siete parques PM-MITRA y un mayor presupuesto textil, ambos de los cuales respaldan la inversión de extremo a extremo y la creación de empleo vinculada al crecimiento de las exportaciones. Las perspectivas de exportación también están vinculadas al progreso en los acuerdos comerciales con la Unión Europea y el Reino Unido que reducen las desventajas arancelarias para categorías como ropa de cama, ropa de baño, cortinas y tapicería. La expansión del comercio electrónico regional y una mayor cobertura del comercio minorista especializado continúan ampliando el acceso en las ciudades de segundo y tercer nivel, aumentando la penetración de la categoría para los programas de cama y baño en el mercado de textiles para el hogar.

La trayectoria de Europa está anclada en la premiumización y la preparación regulatoria, con una perspectiva de CAGR del 5,80% que refleja la demanda de los consumidores de lino europeo, algodón orgánico y cadenas de suministro verificables. La Directiva Marco de Residuos de la Unión Europea, que entró en vigor en octubre de 2025, establece un calendario claro para la responsabilidad ampliada del productor antes de abril de 2028, lo que lleva a las marcas y proveedores a invertir en diseño para la circularidad y sistemas de recogida. Se espera que los pasaportes digitales de productos se implementen gradualmente a partir de mediados de 2028, siguiendo los actos delegados de 2027 que priorizarán la gobernanza de datos, las etiquetas a nivel de artículo y la interoperabilidad transfronteriza para el mercado de textiles para el hogar. Los principales proveedores se están adelantando a través de colecciones temáticas de sostenibilidad, mayor liderazgo europeo y participación en los principales eventos comerciales para ampliar las asociaciones con tiendas especializadas. Estas medidas respaldan la realización de precios y la preferencia de los compradores a largo plazo en los canales premium de Europa.

El perfil de crecimiento del 4,70% de América del Norte refleja la volatilidad relacionada con los aranceles, la cautela en el inventario de los minoristas y los cambios a nivel de categoría que favorecen la ropa de cama utilitaria y los programas de baño de alto rendimiento en el mercado de textiles para el hogar. Para mitigar la exposición a las importaciones y atender las gamas de reposición intensiva, los proveedores están poniendo en marcha instalaciones en Estados Unidos para almohadas, protectores y unidades de mantenimiento de existencias relacionadas que requieren tiempos de ciclo rápidos. Esto coexiste con la inversión continua en automatización y operaciones digitales por parte de fabricantes de larga trayectoria que atienden tanto carteras de marca propia como de marca. Oriente Medio y América del Sur mantienen un impulso constante impulsado por la hostelería y la urbanización, mientras que África y Oceanía avanzan más lentamente debido a las limitaciones de infraestructura. En todas las regiones, el cumplimiento normativo, la trazabilidad y los materiales premium continúan definiendo la diferenciación competitiva en el mercado de textiles para el hogar.

Panorama Competitivo

Panorama Competitivo

El mercado de textiles para el hogar está fragmentado, lo que permite a las marcas y fabricantes especializados crecer centrándose en la diferenciación de rendimiento, los materiales premium y la trazabilidad que fortalecen el posicionamiento de la categoría. Los actores de venta directa al consumidor han escalado sobre la base de estrategias de productos estrella enfocadas, precios transparentes y lanzamientos en línea primero que luego se extienden al comercio minorista propio para experiencias táctiles. Las marcas especializadas que ampliaron el número de tiendas en 2025 vieron un sólido rendimiento minorista, respaldado por surtidos seleccionados y un servicio de alto contacto que refuerza las afirmaciones de calidad. En el lado de la fabricación, la integración vertical, la automatización y la reducción de los plazos de entrega son prioridades claras entre los líderes que buscan proteger los márgenes y mejorar los niveles de servicio. La expansión europea con liderazgo dedicado y presentaciones en ferias comerciales es parte de una estrategia más amplia para capturar la demanda del comercio minorista especializado en mercados premium.

Los proveedores expuestos a las exportaciones están reequilibrando la combinación geográfica y el enfoque de productos para mitigar los riesgos arancelarios mientras construyen resiliencia dentro del mercado de textiles para el hogar. Las adquisiciones estratégicas y la concesión de licencias de marca en Estados Unidos han ampliado la cartera hacia la ropa de cama utilitaria y han mejorado la distribución, respaldadas por la puesta en marcha de instalaciones nacionales en múltiples estados. Las transformaciones del modelo operativo que consolidan divisiones y racionalizan instalaciones están generando ahorros de varios millones de dólares para mejorar la competitividad y el servicio. Las inversiones de los fabricantes de ropa de cama norteamericanos en robótica y sistemas habilitados por IA en 2024 y 2025 están mejorando la eficiencia y la calidad al tiempo que añaden capacidad para satisfacer la mayor demanda de los socios minoristas. Los compromisos de sostenibilidad, incluido el alto reciclaje de agua y la adopción de energía renovable, están emergiendo como ventajas competitivas en las categorías impulsadas por las adquisiciones.

El manual de juego competitivo se centra en tres temas que se refuerzan mutuamente. En primer lugar, la diferenciación de productos a través de tecnologías de rendimiento, fibras premium transpirables y ecoetiquetas creíbles fortalece la confianza en la marca y la realización de precios en el mercado de textiles para el hogar. En segundo lugar, el control de la cadena de suministro a través de la integración vertical, el acercamiento de la producción y la automatización reduce los plazos de entrega y atiende las necesidades de reposición para las categorías utilitarias. En tercer lugar, la preparación para el cumplimiento de la responsabilidad ampliada del productor y el pasaporte digital de producto de la Unión Europea crea barreras de entrada y recompensa a los primeros adoptantes que pueden demostrar trazabilidad a escala. Las empresas que ejecutan en todos estos frentes están posicionadas para ganar cuota sin depender de grandes descuentos, respaldadas por estrategias omnicanal que equilibran la eficiencia en línea con el compromiso en tienda.

Líderes de la Industria de Textiles para el Hogar

Welspun Living Ltd.

Mohawk Industries, Inc. (Alfombras y Textiles)

Springs Global S.A.

Trident Group

Luolai Lifestyle Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Trident Group aceleró la expansión de textiles para el hogar en Europa con inversiones estratégicas y presentó su "colección TG" en Heimtextil 2026 en Fráncfort, centrándose en el diseño contemporáneo, la sostenibilidad y la innovación para los mercados europeos. La empresa nombró Directores dedicados para Alemania y Francia para mejorar el compromiso con los clientes a medida que los propuestos Tratados de Libre Comercio India-Reino Unido e India-Unión Europea mejoran las perspectivas comerciales.

- Noviembre de 2025: Boll & Branch amplió su presencia minorista a 15 tiendas en todo el país con nuevas aperturas en Charlotte, Carolina del Norte, y Bethesda, Maryland, casi duplicando su cartera minorista en un año. Las tiendas minoristas registraron un sólido rendimiento, con ingresos que aumentaron casi un 60% interanual, y planes de expansión continua en 2026.

- Julio de 2025: Indo Count Industries lanzó la marca estadounidense histórica "Wamsutta" directamente al consumidor, tras su adquisición en el ejercicio fiscal 2024-25, y señaló un potencial de ingresos de USD 100 millones en tres años a través de marcas propias y con licencia.

- Abril de 2025: Ralph Lauren presentó su Colección para el Hogar y debutó la Colección Canyon Road Otoño 2025 en la Semana del Diseño de Milán, con materiales naturales y una colaboración con los artistas textiles diné Naiomi y Tyler Glasses.

Alcance del Informe Global del Mercado de Textiles para el Hogar

Los textiles para el hogar se refieren a telas y prendas específicamente destinadas a mejorar la decoración de un entorno residencial. El informe proporciona un análisis exhaustivo del mercado de textiles para el hogar, que abarca una evaluación de los factores económicos y las contribuciones sectoriales, una visión general del panorama del mercado, una estimación del tamaño del mercado para los segmentos críticos, una identificación de las tendencias emergentes dentro de los segmentos del mercado, una exploración de la dinámica del mercado y un examen de los gastos logísticos por industrias de usuarios finales.

El mercado está segmentado por producto, por canal de distribución y por geografía. El mercado está además segmentado por producto en ropa de cama y cubrecamas, ropa de baño, ropa de cocina, tapicería, cortinas y revestimientos de suelo. El mercado está además segmentado por canal de distribución en supermercados/hipermercados, tiendas especializadas, en línea y otros canales de distribución. Y por geografía, América del Norte, América Latina, Europa, Asia-Pacífico y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para los textiles para el hogar en valor (USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Otros (Alfombras y Moquetas) |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros del Hogar | |

| Tiendas Especializadas | |

| Otros Canales Fuera de Línea | |

| En Línea |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Otros (Alfombras y Moquetas) | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros del Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales Fuera de Línea | ||

| En Línea | ||

| Por Región | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de textiles para el hogar?

El tamaño del mercado de textiles para el hogar fue de USD 136.250 millones en 2025 y se proyecta que alcance USD 197.280 millones en 2031 a una CAGR del 6,31% entre 2026 y 2031.

¿Qué región lidera la demanda en el mercado de textiles para el hogar y a qué velocidad está creciendo?

Asia-Pacífico mantuvo el 45,08% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 8,12% hasta 2031, superando a todas las demás regiones.

¿Qué aplicaciones están impulsando el crecimiento incremental en el mercado de textiles para el hogar?

La ropa de cama lideró los ingresos en 2025, mientras que la ropa de baño es la aplicación de más rápido crecimiento, con una CAGR del 7,92%, impulsada por las renovaciones en hostelería y la innovación antimicrobiana.

¿Cómo están afectando las regulaciones en Europa al mercado de textiles para el hogar?

La Directiva Marco de Residuos de la Unión Europea exige la responsabilidad ampliada del productor antes de abril de 2028, y se espera que los pasaportes digitales de productos se implementen gradualmente a partir de mediados de 2028, acelerando la inversión en trazabilidad y ecodiseño.

¿Qué estrategias están utilizando los proveedores para navegar la volatilidad arancelaria?

Las empresas están añadiendo capacidad en Estados Unidos para la ropa de cama utilitaria, diversificando las huellas en todas las regiones y reequilibrando la exposición a los ingresos para reducir el riesgo de un solo mercado.

¿Qué materiales están ganando terreno en los segmentos premium?

El lino y las fibras celulósicas artificiales, como el lyocell a base de TENCEL, están avanzando en rendimiento y sostenibilidad, respaldando el posicionamiento premium.

Última actualización de la página el: