Tamaño y participación del mercado de resinas para pisos epóxicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de resinas para pisos epóxicos por Mordor Intelligence

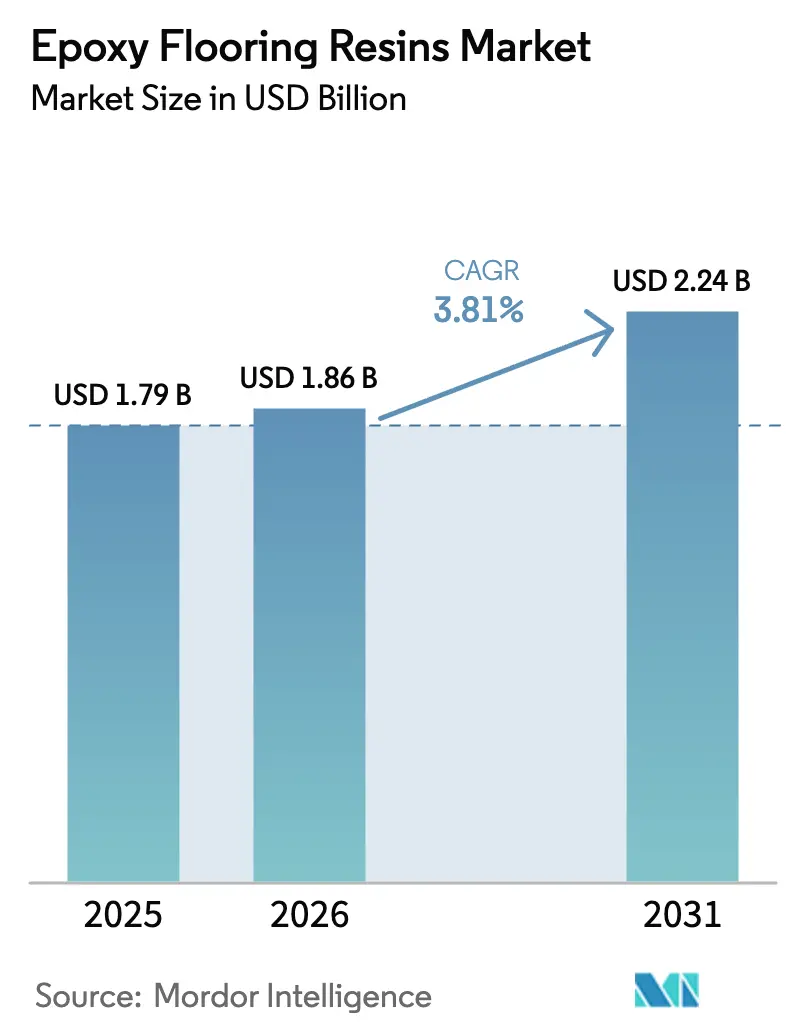

Se espera que el tamaño del mercado de resinas para pisos epóxicos crezca de USD 1,79 mil millones en 2025 a USD 1,86 mil millones en 2026, y se prevé que alcance USD 2,24 mil millones para 2031 a una CAGR del 3,81% durante el período 2026-2031. La demanda se mantiene firme a medida que la actividad de renovación se acelera en plantas farmacéuticas y alimentarias, mientras que los megaproyectos logísticos y de fábricas de baterías para vehículos eléctricos financiados por el gobierno favorecen la larga vida útil de la tecnología frente al ahorro inicial en costos. Las presiones competitivas de las químicas alternativas y las fluctuaciones en las cadenas de suministro de materias primas moderan el crecimiento global; sin embargo, las innovaciones en productos de bajo contenido de compuestos orgánicos volátiles (COV) y los mandatos de construcción con neutralidad de carbono mantienen a la industria de resinas para pisos epóxicos firmemente en una senda de expansión. El dominio de los contratistas en la especificación e instalación de sistemas consolida el servicio técnico como principal elemento diferenciador, y la integración vertical sigue siendo la estrategia líder para proteger los márgenes de la volatilidad del bisfenol-A y la epiclorhidrina.

Conclusiones clave del informe

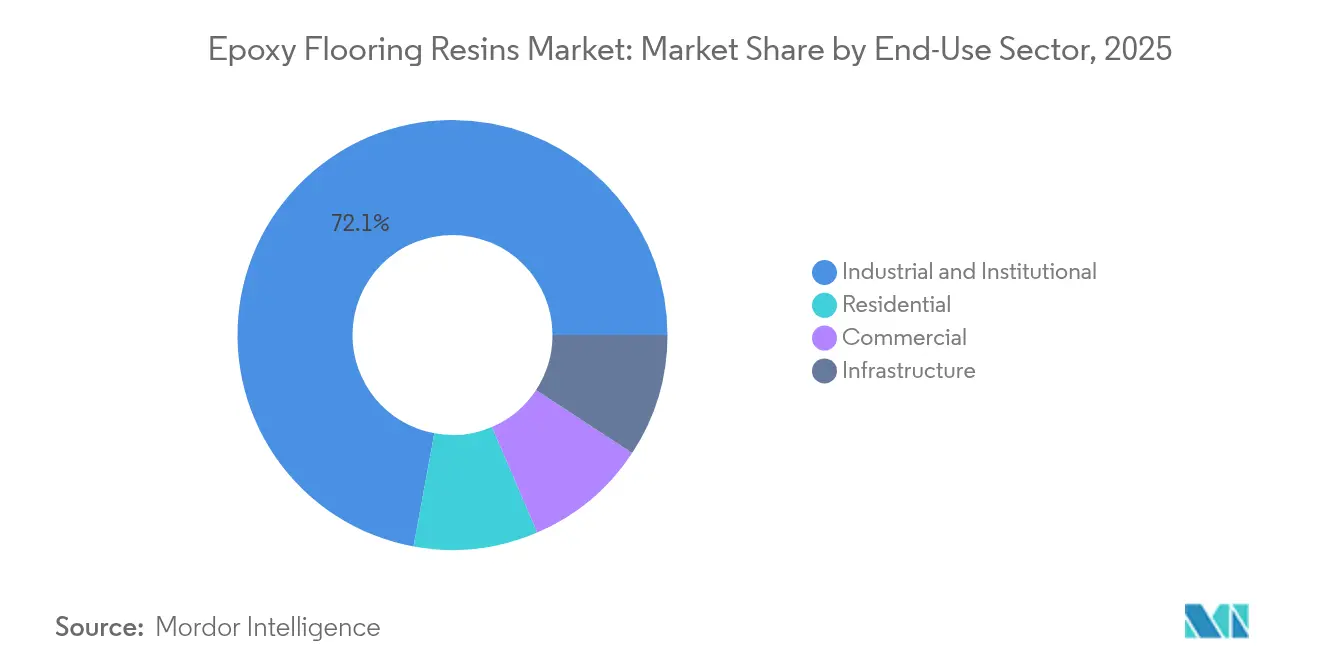

- Por sector de uso final, las aplicaciones industriales e institucionales lideraron con el 72,10% de la participación del mercado de resinas para pisos epóxicos en 2025; se proyecta que el uso comercial registre la CAGR más alta del 4,33% hasta 2031.

- Por canal de distribución, la vía directa/contratista representó el 93,65% del mercado de resinas para pisos epóxicos en 2025, y se espera que crezca a una CAGR del 3,88% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico capturó el 41,00% de los ingresos en 2025; se prevé que Oriente Medio y África avance a una CAGR del 3,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de resinas para pisos epóxicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la demanda de renovación de pisos higiénicos y sin juntas en plantas alimentarias y farmacéuticas | +0.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Megaproyectos financiados por el gobierno en logística y fábricas de baterías para vehículos eléctricos | +0.6% | Núcleo en Asia-Pacífico, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Transición hacia sistemas epóxicos de bajo contenido de COV, 100% sólidos y base acuosa | +0.4% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aranceles antidumping sobre resinas epóxicas asiáticas que restringen el suministro occidental | +0.3% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos de construcción con neutralidad de carbono que favorecen los pisos epóxicos de mayor vida útil | +0.5% | Global, liderado por los marcos regulatorios de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la demanda de renovación de pisos higiénicos y sin juntas en plantas alimentarias y farmacéuticas

Las salas limpias farmacéuticas y las instalaciones alimentarias reguladas por el Departamento de Agricultura de los Estados Unidos (USDA) están reemplazando los pisos de baldosas y vinílicos tradicionales con pisos epóxicos sin juntas y antimicrobianos para cumplir con requisitos de control de contaminación cada vez más estrictos. El Parque de Baterías BlueOval SK de Ford integró 1,8 millones de ft² de sistemas epóxicos especializados validados para la resistencia a partículas y productos químicos, lo que demuestra cómo las grandes inversiones industriales ahora incorporan el revestimiento de pisos en la planificación de cumplimiento normativo desde el inicio. El mercado de resinas para pisos epóxicos gana poder de fijación de precios porque los propietarios priorizan los sistemas certificados y comprobados sobre las opciones de menor costo. Muchas plantas de América del Norte y Europa construidas en la década de 1990 están llegando al final de su vida útil, lo que genera un ciclo de reposición sincronizado a medida que los reguladores intensifican las auditorías. Mientras tanto, los proveedores de resinas epóxicas que combinan paquetes de documentación con capacitación para contratistas aseguran negocios recurrentes.

Megaproyectos financiados por el gobierno en logística y fábricas de baterías para vehículos eléctricos

Los fondos soberanos y las políticas industriales están redirigiendo capital hacia parques logísticos de exportación y gigafábricas de baterías que requieren pisos resistentes a productos químicos y seguros contra descargas electrostáticas. El complejo polimérico del Puerto SOHAR de Omán es un ejemplo típico de las iniciativas de diversificación del Oriente Medio, donde cada proyecto especifica garantías de 20 años que solo los sistemas epóxicos premium pueden cumplir[1]TRADEARABIA, "El Complejo Polimérico del Puerto SOHAR da inicio a obras," tradearabia.com. Estos proyectos a menudo superan los 500.000 ft² por instalación, generando picos repentinos en el consumo regional de resinas que ponen a prueba la capacidad de los instaladores. En la región de Asia-Pacífico, los subsidios para las cadenas de suministro de vehículos eléctricos concentran múltiples plantas dentro de una sola provincia, lo que ancla la demanda a largo plazo de químicas epóxicas avanzadas capaces de tolerar derrames de electrolitos y ciclos térmicos.

Transición hacia sistemas epóxicos de bajo contenido de COV, 100% sólidos y base acuosa

La etiqueta de carbono incorporado de la Agencia de Protección Ambiental de los Estados Unidos (EPA) para 2025 impulsa a los propietarios a seleccionar recubrimientos de bajas emisiones, acelerando una transición química que ya estaba en marcha en Europa. Las dispersiones modernas de base acuosa reducen los COV en un 90% mientras logran una resistencia a la compresión comparable a los tipos de base solvente, lo que amplía su aceptación en hospitales y escuelas. La formulación de estos sistemas requiere un control preciso del tamaño de partícula y una optimización de surfactantes, competencias que a menudo se concentran entre los proveedores con integración vertical. La curva de aprendizaje para los contratistas sigue siendo un obstáculo; los tiempos de curado extendidos y las propiedades de flujo alteradas requieren reentrenamiento, lo que otorga una ventaja competitiva a los fabricantes de resinas con equipos sólidos de soporte en campo. A medida que el mercado de resinas para pisos epóxicos integra métricas de sostenibilidad en los documentos de licitación, las tasas de especificación para sistemas de bajo contenido de COV aumentan en América del Norte y partes de Asia.

Aranceles antidumping sobre resinas epóxicas asiáticas que restringen el suministro occidental

Los aranceles antidumping de los Estados Unidos que oscilan entre el 15% y el 234% sobre las importaciones de resinas epóxicas chinas han redibujado los mapas de abastecimiento, impulsando a los compradores hacia productores regionales o importadores especializados con menor exposición arancelaria[2]BLOOMBERG, "Estados Unidos impone aranceles antidumping a las importaciones de resinas epóxicas," bloomberg.com. Las acciones de la Comisión Europea reflejan esta tendencia, beneficiando a las plantas nacionales que anteriormente competían principalmente en servicio. Las resinas de revestimiento de pisos de grado básico soportan el grueso de la inflación de costos, mientras que los grados de nicho para las industrias de semiconductores y farmacéutica mantienen elasticidad de precios premium. El mercado de resinas para pisos epóxicos presencia así un ajuste de suministro a corto plazo en Occidente, amplificando las oportunidades para los fabricantes de nivel medio dispuestos a localizar capacidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del bisfenol-A y la epiclorhidrina que comprimen los márgenes | -0.7% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Amarillamiento inducido por rayos UV que limita el uso en áreas expuestas al sol | -0.4% | Global, que afecta particularmente a las aplicaciones en exteriores | Mediano plazo (2-4 años) |

| Escasez de instaladores calificados que genera retrasos en proyectos y mayores costos en mercados maduros | -0.5% | Mercados maduros de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del bisfenol-A y la epiclorhidrina que comprimen los márgenes

Los costos de las materias primas del bisfenol-A y la epiclorhidrina fluctúan con los fundamentos de suministro de fenol, acetona, propileno y cloro, los cuales rara vez se mueven de manera sincronizada. Los contratos de resinas de grado para pisos, que a menudo se fijan con tres a seis meses de anticipación, exponen a los proveedores a la erosión de márgenes cuando se producen picos en los precios al contado. Los productores de materias primas asiáticos, que ya operan con márgenes reducidos, son los más afectados, pero incluso las empresas occidentales integradas cubren solo una parte de su exposición. Los compradores en el mercado de resinas para pisos epóxicos están cada vez más abiertos a cláusulas vinculadas a índices, aunque el riesgo estructural de precios persiste hasta que las adiciones de capacidad petroquímica más amplias estabilicen los balances de materias primas.

Amarillamiento inducido por rayos UV que limita el uso en áreas expuestas al sol

Las resinas estándar de bisfenol-A pueden adquirir un tono ámbar tras una exposición prolongada a los rayos UV, lo que restringe su uso en pasarelas exteriores y atrios con acristalamiento cenital. Aunque los recubrimientos superiores mejorados con estabilizadores de aminas con impedimento estérico (HALS, por sus siglas en inglés) y las capas superiores curables con UV mitigan el efecto, el costo adicional y la complejidad de aplicación disuaden a los propietarios sensibles al precio. Los programas de investigación en Japón y Corea del Sur se centran en nuevas estructuras cicloalifáticas para mejorar la estabilidad del color, pero la comercialización sigue estando a varios años de distancia. Hasta entonces, los sistemas híbridos de cemento-poliuretano y los sistemas de polimetacrilato de metilo (PMMA) conservan su participación en los segmentos al aire libre, frenando el crecimiento incremental de volumen del mercado de resinas para pisos epóxicos en aplicaciones arquitectónicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector de uso final: La renovación industrial sustenta el crecimiento

Las instalaciones industriales e institucionales representaron el 72,10% de la demanda en 2025, lo que subraya cómo la higiene, la resistencia química y la durabilidad para cargas pesadas mantienen a estos operadores vinculados a las soluciones del mercado de resinas para pisos epóxicos. El volumen del segmento se expandirá a un ritmo más constante a medida que los estándares obligatorios de producción limpia proliferen en las industrias farmacéutica y alimentaria. La categoría comercial, aunque más pequeña, tiene la CAGR más alta del 4,33% gracias a la construcción de centros de datos que requieren supresión de descargas electrostáticas. Los formatos de comercio minorista emergentes adoptan pisos sin juntas que aceleran la limpieza nocturna, añadiendo metraje cuadrado incremental. Los proyectos de infraestructura, como las terminales de carga intermodal, prefieren formulaciones autonivelantes de 6 a 8 mm capaces de soportar la abrasión de montacargas, mientras que la adopción en el sector residencial sigue siendo un nicho fuera de los garajes de alta gama. En general, la diferenciación por desempeño orienta las especificaciones hacia sistemas antimicrobianos propietarios, de baja emisión de gases o de disipación estática, en lugar de productos universales, lo que eleva los precios de venta promedio en el mercado de resinas para pisos epóxicos.

Los aditivos antimicrobianos de segunda generación, antes exclusivos de los centros médicos, ahora están penetrando en las líneas de embotellado de bebidas, donde la prevención de biopelículas es crucial. Las plantas de fabricación de semiconductores requieren silicones ultrabajos para minimizar los defectos de fotolitografía, y las plantas de baterías requieren la certificación de resistencia dieléctrica antes de su puesta en servicio. Estas químicas a medida reducen el campo de proveedores a las empresas que controlan el diseño de polímeros y el conocimiento de aplicación. En consecuencia, se proyecta que el tamaño del mercado de resinas para pisos epóxicos para grados de ingeniería de nicho supere a las fórmulas de materias primas hasta 2030, incluso si estas últimas aún anclan el tonelaje a granel.

Por canal de distribución: Los contratistas consolidan un rol de intermediario técnico clave

Las ventas directas/a través de contratista capturaron el 93,65% del mercado de resinas para pisos epóxicos en 2025, ya que los resultados del sistema dependen de una meticulosa preparación del sustrato, las proporciones de mezcla y el control de las condiciones ambientales. Los contratistas habitualmente agrupan el esmerilado de superficies, la aplicación de barreras de vapor y garantías de largo alcance, lo que convierte la adquisición de resinas en un modelo de servicios llave en mano. Los fabricantes fomentan la exclusividad certificando instaladores, co-branding de proyectos y ofreciendo representantes técnicos en obra, tácticas que elevan los costos de cambio. El tamaño del mercado de resinas para pisos epóxicos vinculado a este canal podría crecer en proporción al número de propietarios industriales que continúen externalizando el mantenimiento de pisos bajo acuerdos de servicio a largo plazo.

Los portales de bricolaje y comercio electrónico venden galones en kits para garajes, pero rara vez superan el 3% de participación fuera de América del Norte. El crecimiento aquí se ve limitado por la alta tasa de fracaso de las aplicaciones realizadas por propietarios que carecen de pruebas de contenido de humedad o una selección adecuada de imprimadores. Algunos formuladores están pilotando bolsas de dos componentes y guías en video para ampliar la demanda direccionable, aunque la entrada sostenida en segmentos profesionales parece lejana. En las economías emergentes, las redes informales de instaladores ocasionalmente eluden a los distribuidores formales, pero los grandes usuarios finales aún canalizan las compras a través de aplicadores certificados para asegurar la cobertura de garantía, lo que refuerza la estructura centrada en el contratista del mercado de resinas para pisos epóxicos.

Análisis geográfico

La región de Asia-Pacífico retuvo el 41,00% de los ingresos de 2025, ya que las expansiones de capacidad de China e India en los sectores farmacéutico, electrónico y automotor especificaron extensamente pisos industriales resistentes a productos químicos. Los subsidios provinciales para plantas de manufactura avanzada de tipo «pequeño gigante» aceleran las adiciones de metraje cuadrado, y la sobrecapacidad regional de resinas mantiene los precios competitivos, fomentando una adopción más amplia. El rechazo antidumping en los mercados occidentales redirige parte de la producción china hacia el Sudeste Asiático, donde Vietnam e Indonesia absorben el producto para almacenes y centros de ensamblaje. Por lo tanto, se espera que el tamaño del mercado de resinas para pisos epóxicos correspondiente a la región de Asia-Pacífico se expanda de manera constante, manteniendo su participación dominante.

América del Norte ofrece una corriente de demanda madura pero resiliente, anclada en la actividad de renovación y en estrictas normas de calidad del aire que favorecen las tecnologías de bajo contenido de COV. Los megaproyectos de semiconductores y baterías para vehículos eléctricos en Texas, Arizona y Tennessee consumen decenas de miles de galones de grados de disipación estática o resistentes a productos químicos. Las instalaciones de servicios de arenas petrolíferas en Canadá y las plantas maquiladoras en México amplían la relevancia regional, aunque la escasez de instaladores desafía el cumplimiento de los cronogramas. La insistencia de los propietarios en garantías de 10 a 20 años sostiene la penetración de grados premium y posiciona al mercado de resinas para pisos epóxicos como una vía de crecimiento confiable a pesar de los volúmenes de nueva construcción relativamente modestos.

Europa continúa añadiendo capas de mandatos de neutralidad de carbono en nuevas construcciones, vinculando el financiamiento del sector público a las Declaraciones Ambientales de Producto y a la reciclabilidad al final de la vida útil. Las fundiciones automotrices de Alemania actualizan sus pisos para soportar los derrames de la química de baterías de movilidad eléctrica, mientras que Francia renueva hospitales bajo su plan «Ma Santé 2025». Los estados miembros de Europa del Este utilizan los fondos de cohesión de la Unión Europea (UE) para modernizar los corredores logísticos, impulsando la adopción a mediano plazo. El mercado de resinas para pisos epóxicos equilibra así el lento crecimiento económico general con el impulso de especificaciones impulsado por políticas y un giro constante hacia los sistemas de base acuosa.

Oriente Medio y África, la región de más rápido crecimiento con una CAGR proyectada del 3,99%, se beneficia de la diversificación de los fondos soberanos de riqueza hacia los petroquímicos, las energías renovables y el turismo a gran escala. El proyecto NEOM de Arabia Saudita y las terminales de hidrógeno-amoníaco de los Emiratos Árabes Unidos (EAU) se comprometen con pisos resistentes a productos químicos y estables ante los rayos UV que soportan las condiciones desérticas. En África, las fundiciones de cobre en Zambia y las plantas procesadoras de cítricos en Sudáfrica adoptan formulaciones de 100% sólidos para combatir el ataque ácido y el choque térmico. Estos proyectos elevan colectivamente la sofisticación de los contratistas regionales y anclan la expansión a largo plazo del mercado de resinas para pisos epóxicos.

Panorama competitivo

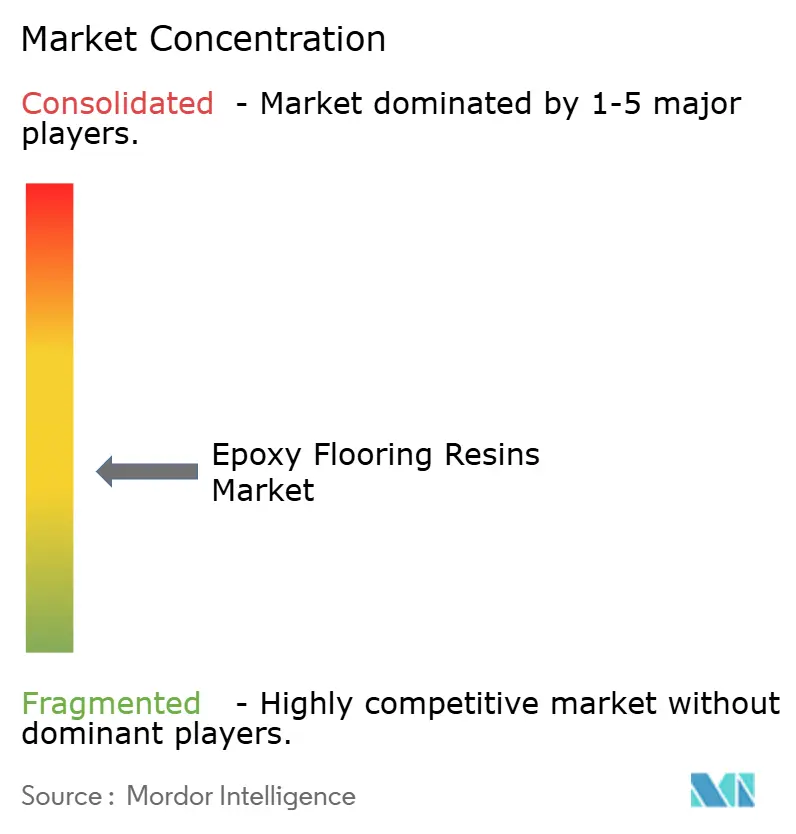

El mercado de resinas para pisos epóxicos está moderadamente fragmentado, ya que los cinco principales proveedores aprovechan la integración hacia atrás para estabilizar los costos de las materias primas y proteger el suministro durante las perturbaciones en el bisfenol-A y la epiclorhidrina. Las alianzas estratégicas entre los proveedores de resinas y los fabricantes de equipos de preparación de superficies aceleran el impulso hacia la entrega de proyectos llave en mano. Los escáneres digitales de igualación de colores, ahora estándar en los pisos decorativos minoristas, están migrando hacia los proyectos industriales para simplificar la aprobación del control de calidad. A medida que la demanda se concentra en torno a los centros de datos y las plantas de baterías, los proveedores amplían sus puntos de almacenamiento cerca de los focos de construcción para reducir los tiempos de entrega. El sostenido apetito de fusiones y adquisiciones sugiere una mayor consolidación, particularmente entre los fabricantes de aditivos auxiliares y herramientas de esmerilado, a medida que los actores buscan capturar una mayor participación en la cadena de valor del mercado de resinas para pisos epóxicos.

Líderes de la industria de resinas para pisos epóxicos

RPM International Inc.

Sika AG

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: BASF y Sika desarrollaron conjuntamente un nuevo bloque de construcción de aminas para el curado de resinas epóxicas, disponible comercialmente bajo la marca Baxxodur EC 151 de BASF. Este nuevo desarrollo es particularmente interesante para aplicaciones de revestimiento de pisos.

- Marzo de 2025: Westlake Corporation anunció que Westlake Epoxy lanzó varios productos nuevos en la Feria Europea de Recubrimientos (ECS) 2025 en Alemania. Westlake Epoxy presentó su cartera de productos EpoVIVE recientemente desarrollada, que incluye dispersiones de resinas epóxicas de base acuosa con menor contenido de COV (compuestos orgánicos volátiles).

Alcance del informe global del mercado de resinas para pisos epóxicos

Comercial, industrial e institucional, infraestructura y residencial están cubiertos como segmentos por sector de uso final. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte y América del Sur están cubiertos como segmentos por región.| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Directo / Contratista |

| Bricolaje y comercio electrónico |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por sector de uso final | Comercial | |

| Industrial e institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por canal de distribución | Directo / Contratista | |

| Bricolaje y comercio electrónico | ||

| Por geografía | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- SECTOR DE USO FINAL - Las resinas para pisos epóxicos consumidas en los sectores de la construcción, tales como el comercial, residencial, industrial, institucional e infraestructura, se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de productos de resina para pisos de base epóxica para vestíbulos, fábricas, tiendas, garajes y pasillos, entre otros.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto, aumentando la tasa inicial e impulsando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la instalación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean burbujas de aire pequeñas y uniformemente distribuidas para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas de base solvente, como pinturas de construcción y automotrices, pinturas de señalización vial, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y las lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimentaciones y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea bajo presión para rellenar moldes, vacíos y grietas. Puede utilizarse en diversos entornos, incluidos puentes, aplicaciones marinas, presas y anclajes de roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante el mezclado para modificar sus propiedades. |

| Recubrimientos protectores para concreto | Para proporcionar protección específica, como resistencia a la carbonatación o resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Según las aplicaciones, se pueden utilizar diferentes resinas, como la epóxica, el poliuretano y el acrílico, para los recubrimientos protectores de concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otros elementos. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epóxico | El epóxico es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de envoltura con fibra | Los sistemas de envoltura con fibra son parte de los productos químicos para la reparación y rehabilitación de construcciones. Implican el reforzamiento de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados sobre los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Según las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en distintos tipos, como epóxico, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añaden al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados en estado fundido que adquieren un estado sólido y la resistencia resultante al enfriarse. Se utilizan habitualmente en embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de manufactura, plantas de energía y potencia, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o nidos de abeja en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y de base líquida, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento se cura para formar una membrana de impermeabilización elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos el asfalto, el betún y el concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto por cemento, resina de base acuosa, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímeros. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los golpes, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se rocían o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de pisos poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible, y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de varilla de refuerzo | En las estructuras de concreto, la varilla de refuerzo es uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta la seguridad, la durabilidad y la vida útil de los edificios y las estructuras. Por esta razón, los protectores de varilla de refuerzo se utilizan para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos para reparación y rehabilitación | Los productos químicos para reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y viviendas adosadas. |

| Fijación con resina | El proceso de usar resinas como el epóxico y el poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la velocidad a la que el agua penetra en las partículas de cemento, manteniendo el concreto trabajable durante más tiempo. |

| Selladores | Un sellador es un material viscoso que tiene pocas o ninguna propiedad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más fluidos, lo que permite la penetración de cierta sustancia por acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones del suelo muy agresivas y tensiones. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que viene en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, se aplica en selladores, adhesivos, lubricantes, etc. |

| Adhesivos de base solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos para el tratamiento de superficies | Los productos químicos para el tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidas cubiertas, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y la resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos de base acuosa | Los adhesivos de base acuosa utilizan agua como medio portador o diluyente para dispersar la resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos de impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimador aplicado a la cubierta, los muros de contención o el sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas de materiales impermeables aplicadas en líquido o autoadhesivas que evitan que el agua penetre o dañe una estructura cuando se aplican en cubiertas, muros, cimentaciones, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión de literatura, junto con aportes primarios de expertos. Estas variables se confirman además mediante modelos de regresión (donde se requiera).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los entrevistados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción