Tamaño y participación del mercado de resinas para pisos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

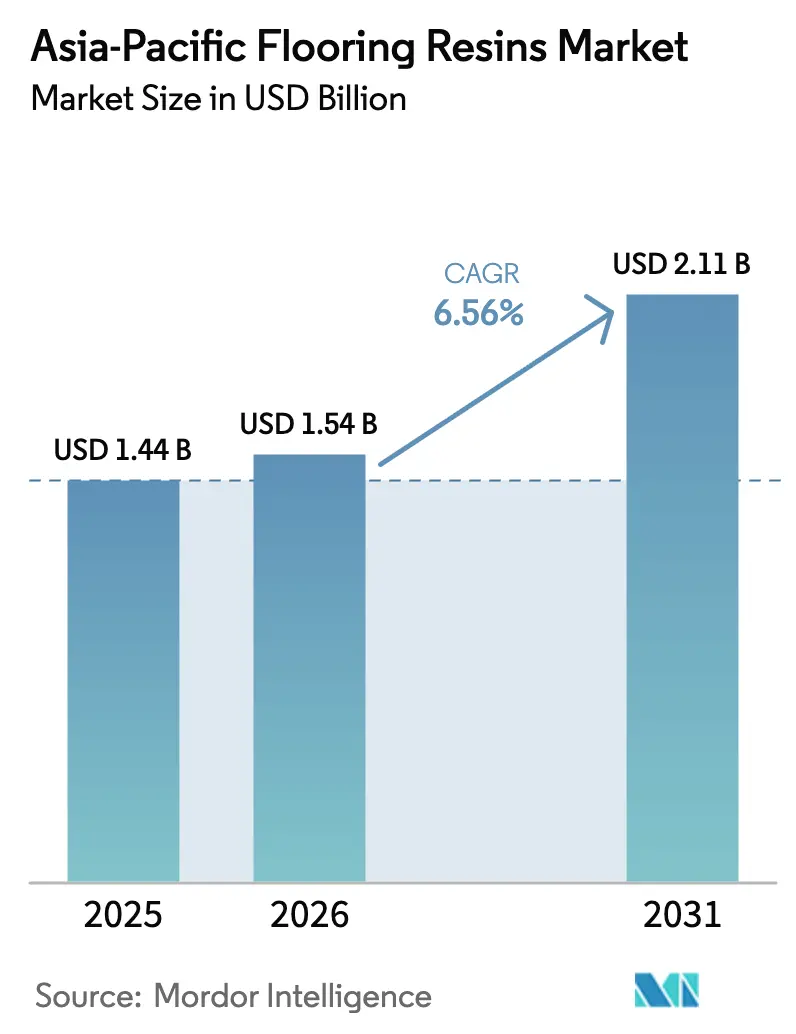

| Tamaño del mercado en el año base (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de resinas para pisos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de resinas para pisos de Asia Pacífico en 2026 se estima en USD 1,54 mil millones, creciendo desde el valor de 2025 de USD 1,44 mil millones, con proyecciones para 2031 que muestran USD 2,11 mil millones, creciendo a una CAGR del 6,56% durante 2026-2031. La continua expansión industrial, la rápida urbanización y un acelerado flujo de proyectos de bienes raíces comerciales sustentan la demanda de pisos de resina de alto rendimiento en fábricas, centros logísticos y modernos establecimientos minoristas. Las regulaciones más estrictas sobre COV en China, Japón y Corea del Sur están orientando las adquisiciones hacia fórmulas de base acuosa y alto contenido de sólidos que cumplen los mandatos de sostenibilidad y minimizan el tiempo de inactividad. La creciente localización de cadenas de suministro por parte de fabricantes globales está impulsando nueva capacidad de producción de resinas en Singapur, Vietnam e Indonesia, mejorando la disponibilidad regional de productos y la competitividad de precios. Mientras tanto, los megaproyectos aeroportuarios y los centros de distribución de comercio electrónico están creando oportunidades de nicho para sistemas de curado rápido y resistentes a la abrasión que prolongan los ciclos de vida de los activos y reducen los costos de mantenimiento.

Conclusiones clave del informe

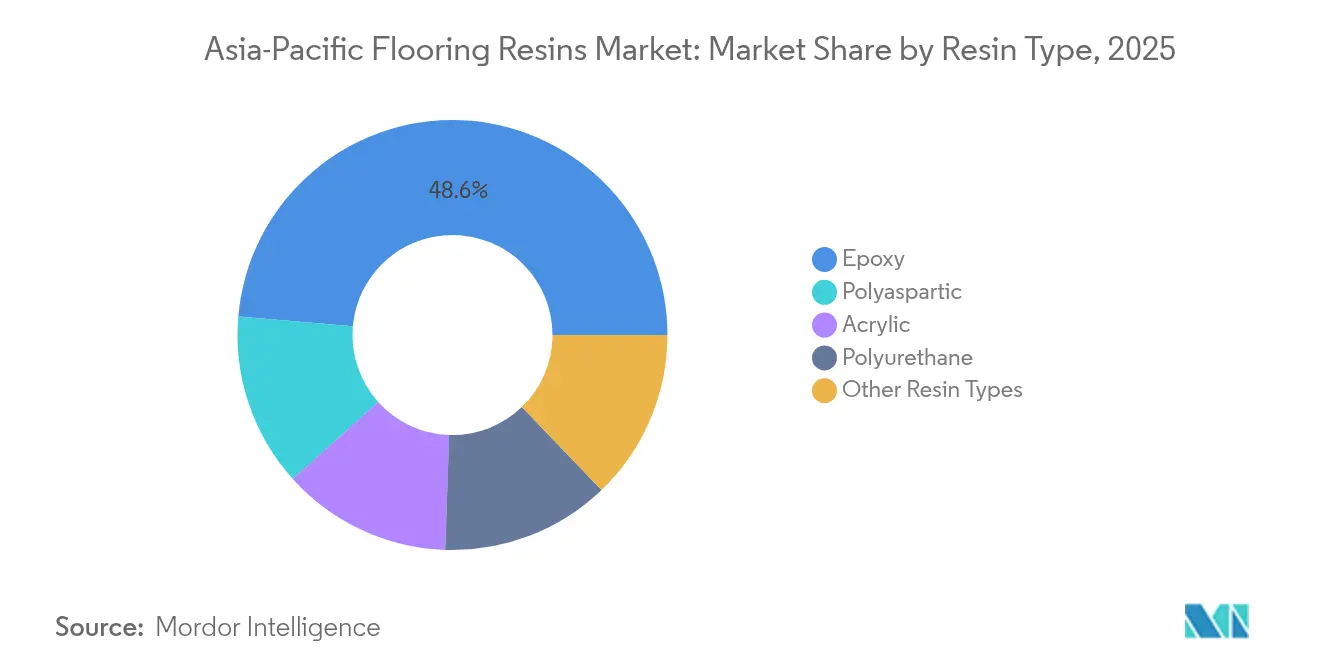

- El epoxi capturó el 48,62% de la participación del mercado de resinas para pisos de Asia Pacífico en 2025, mientras que se pronostica que los sistemas poliaspárticos se expandirán a una CAGR del 7,41% hasta 2031.

- Los edificios industriales e institucionales representaron el 62,47% del tamaño del mercado de resinas para pisos de Asia Pacífico en 2025; se proyecta que el segmento comercial avance a una CAGR del 6,97% hasta 2031.

- China concentró el 47,78% de los ingresos regionales en 2025, mientras que Vietnam está posicionado para crecer más rápido con una CAGR del 7,21% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de resinas para pisos de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida urbanización y auge de los bienes raíces comerciales | +1.8% | China, India, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Normas estrictas de COV que impulsan las resinas de base acuosa | +1.2% | Japón, Corea del Sur, Australia, China | Largo plazo (≥ 4 años) |

| Expansión de instalaciones de fabricación | +1.5% | Núcleo de la ASEAN, extensión hacia India y China | Mediano plazo (2-4 años) |

| Megaproyectos de expansión aeroportuaria | +0.8% | Singapur, Malasia, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Centros de distribución de comercio electrónico | +1.1% | China, India, corredores logísticos del sudeste asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización y auge de los bienes raíces comerciales

Las ciudades de Asia Pacífico absorben millones de nuevos residentes cada año, lo que genera niveles récord de construcción de oficinas, comercios y establecimientos de hospitalidad que impulsan el gasto en pisos decorativos pero duraderos. El sector de la construcción de Indonesia contribuyó con el 9,86% al PIB nacional en 2023 y obtuvo una asignación de infraestructura de IDR 422,7 billones (USD 27,7 mil millones) para 2024, lo que refuerza el flujo de proyectos a corto plazo[1]Business-Indonesia, "El sector de la construcción de Indonesia se mantiene sólido," business-indonesia.org. Malasia reflejó esta tendencia, registrando un crecimiento de la construcción del 14,6% en el primer semestre de 2024, impulsado por proyectos de centros de datos y transporte. Los promotores inmobiliarios en Tailandia anticipan un crecimiento anual del gasto en construcción del 3-4% hasta 2026, con el 35% del total destinado a propiedades comerciales. La migración urbana impulsa la demanda de terrazo de resina y capas superiores de poliuretano visualmente atractivos que combinan estética con resistencia a la abrasión. Las grandes superficies y los ajustados calendarios de entrega en nuevos centros comerciales intensifican el interés en los sistemas poliaspárticos que curan en pocas horas, lo que permite una instalación más rápida por parte de los inquilinos y una captación de ingresos más temprana.

Normas estrictas de COV que impulsan las resinas de base acuosa

Los reguladores de Asia Pacífico están convergiendo hacia umbrales de COV más bajos, lo que obliga a los proveedores de resinas para pisos a reformular sus productos. Las normas de emisiones de pintura obligatorias de Shanghái, vigentes desde diciembre de 2024, imponen estrictos límites de solventes a los fabricantes locales. Corea del Sur retiró las exenciones para cuatro diluyentes de COV comunes en 2023 y ahora aplica multas de hasta KRW 10 millones por incumplimiento. Las regulaciones de calidad del aire interior de Japón limitan el formaldehído a 0,08 ppm, lo que impulsa una demanda generalizada de revestimientos de bajo olor y bajas emisiones. Los productores globales están respondiendo: Sika y BASF introdujeron conjuntamente en 2025 un endurecedor epoxi que presenta hasta un 90% menos de COV que los sistemas convencionales[2]Sika, "Lanzamiento de endurecedor epoxi," sika.com . Los contratistas obtienen beneficios de cumplimiento y seguridad, mientras que los propietarios aseguran credenciales ESG y entornos interiores más saludables, lo que refuerza la adopción de fórmulas de base acuosa y alto contenido de sólidos en torres de oficinas premium e instalaciones públicas.

Expansión de instalaciones de fabricación en la región de Asia Pacífico

La inversión extranjera directa en la fabricación de la ASEAN superó los USD 124 mil millones de 2022 a 2023, a medida que los productores de electrónica, automoción y baterías diversificaban sus operaciones más allá de la costa de China. Vietnam ocupa el segundo lugar a nivel mundial en el índice de atractivo manufacturero de Asia 2025, gracias a sus sólidos tratados de libre comercio y mejoras logísticas que favorecen a las plantas orientadas a la exportación. La industrialización aguas abajo de Indonesia elevó la producción de níquel de menos de 800.000 toneladas en 2020 a 2,03 millones de toneladas en 2023, generando nuevos pisos de procesamiento que requieren recubrimientos de resina resistentes a los productos químicos. Estos proyectos especifican recubrimientos epoxi ESD o morteros de poliuretano para proteger la electrónica sensible y resistir el impacto de equipos móviles pesados. La producción local para el mercado local por parte de multinacionales como Sika en Singapur y Xi'an acorta los plazos de entrega y reduce la exposición arancelaria, lo que acelera aún más la penetración del producto.

Megaproyectos de expansión aeroportuaria en el mundo

Los aeropuertos que amplían su capacidad en todo el sudeste asiático requieren superficies continuas y de bajo mantenimiento que toleren cargas rodantes, escáneres de seguridad y tráfico peatonal las 24 horas del día, los 7 días de la semana. El terrazo de resina instalado en el Aeropuerto Internacional Hamad abarca 140.000 m² y ofrece una vida útil de 40 años, en comparación con los 12 años de las alternativas de vinilo. Las próximas terminales en Changi, Kuala Lumpur y Bangkok toman como referencia parámetros de rendimiento similares, creando un nicho para el terrazo epoxi de alta capa y los poliaspárticos estables a los rayos UV. Los proveedores que ofrecen soporte de especificación llave en mano y cumplimiento global de clasificaciones de incendios obtienen el estatus de licitante preferido. La escala y visibilidad de los contratos aeroportuarios también proporcionan pruebas de mercado que influyen en los promotores comerciales, multiplicando la demanda downstream.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de insumos de BPA y MDI | -0.9% | Centros de fabricación de China, importadores de la ASEAN | Corto plazo (≤ 2 años) |

| Desafíos de eliminación de sistemas a base de solventes | -0.5% | Japón, Corea del Sur, Australia, Singapur | Largo plazo (≥ 4 años) |

| Escasez de instaladores certificados de pisos de resina | -0.7% | Asia emergente, en particular Indonesia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de insumos de BPA y MDI

Los formuladores de epoxi y poliuretano dependen de los insumos de BPA y MDI, cuyos precios fluctúan con las adiciones de oferta y los cuellos de botella en el flete. China puso en marcha 600.000 toneladas por año de nueva capacidad de BPA en el primer semestre de 2024; sin embargo, el persistente exceso de oferta llevó a los productores a incurrir en pérdidas de CNY 842 por tonelada durante enero-mayo de 2024. Por el contrario, las cotizaciones de MDI y TDI aumentaron entre USD 200 y 300 por tonelada en la ASEAN en enero de 2025, en medio de mayores costos de energía y logística. Dicha volatilidad complica la planificación de inventarios y la fijación de precios en los contratos, lo que obliga a los fabricantes a cubrir las exposiciones a materias primas o implementar escaladores de precios trimestrales. Los picos repentinos de costos pueden reducir los márgenes de los contratistas en proyectos de precio fijo, retrasando las actualizaciones de pisos en sectores sensibles al precio.

Desafíos de eliminación de sistemas a base de solventes

Las estrictas normas de gestión de residuos en Australia, Japón y Singapur han incrementado las tarifas de eliminación de envases contaminados con solventes, lo que aumenta los costos de propiedad de los sistemas convencionales. Las plantas que operan bajo el escrutinio de la norma ISO 14001 prefieren alternativas de base acuosa que minimicen la generación de residuos peligrosos. Los incineradores municipales en Tokio y Seúl aplican recargos sobre los lodos de pintura que superan los umbrales de COV, lo que impulsa a los propietarios de activos hacia formulaciones conformes. Los proveedores que aún venden fórmulas con alto contenido de solventes enfrentan mercados direccionables en declive y posibles responsabilidades por el manejo inadecuado de residuos, lo que los presiona a acelerar la investigación y el desarrollo en química ecológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: la dominación del epoxi enfrenta el desafío de los sistemas poliaspárticos

El epoxi mantuvo la mayor participación con el 48,62% del mercado de resinas para pisos de Asia Pacífico en 2025, respaldado por su comprobada adhesión, resistencia química y rentabilidad en naves de producción y almacenes. Las fórmulas poliaspárticas, aunque menores en volumen, se encuentran en una trayectoria de crecimiento de la CAGR del 7,41% hasta 2031, impulsadas por los beneficios del retorno al servicio al día siguiente, que resuenan con las reformas aceleradas de comercios y aeropuertos. Los acrílicos de base acuosa están ganando terreno en instalaciones educativas y sanitarias que buscan instalaciones de bajo olor, mientras que el poliuretano mantiene un nicho para superficies elásticas y de modulación de impactos en líneas de montaje de automoción.

Los factores regulatorios y climáticos dan igual forma a la migración tecnológica. Los monzones calurosos y húmedos del sudeste asiático representan un desafío para los epoxis tradicionales, mientras que los sistemas poliaspárticos curan incluso a 0 °C, lo que permite la instalación durante todo el año en el norte de China y en las zonas alpinas de Japón. La innovación del lado de la oferta se centra en endurecedores de alto contenido de sólidos que reducen la emisión de COV hasta en un 90%, lo que ayuda a los propietarios de activos a satisfacer las certificaciones de construcción ecológica. La dinámica competitiva favorece a los proveedores integrados capaces de ofrecer sistemas híbridos, imprimaciones epoxi con capas transparentes de poliaspártico, equilibrando rendimiento y costo.

Por sector de uso final: el liderazgo industrial enfrenta el crecimiento comercial

Las instalaciones industriales e institucionales generaron el 62,47% de las ventas regionales en 2025, reflejando la proliferación de fábricas de semiconductores, plantas de baterías para vehículos eléctricos y líneas de procesamiento de alimentos que requieren pisos higiénicos y resistentes a los productos químicos. Se proyecta que la participación del mercado de resinas para pisos de Asia Pacífico en este uso final disminuya ligeramente a medida que los espacios comerciales superen a los edificios industriales en términos de crecimiento. Se prevé que los proyectos de comercio minorista, hospitalidad y oficinas crezcan a una CAGR del 6,97% hasta 2031, impulsados por la reurbanización urbana centrada en el consumidor en megaciudades como Shanghái, Yakarta y Ciudad Ho Chi Minh. El terrazo epoxi decorativo y los pigmentos metálicos atraen a los promotores inmobiliarios deseosos de diferenciar los lugares de gran afluencia de público mientras preservan la resistencia a la abrasión.

Los nodos de infraestructura, desde estaciones de metro hasta centros de datos, presentan una demanda híbrida: espesor de grado industrial combinado con estrictos requisitos estéticos y de control ESD. La adopción residencial, aunque incipiente, se está expandiendo en los condominios de lujo de Australia y Japón, donde los propietarios valoran las superficies continuas y de bajo mantenimiento. En general, la diversificación entre los sectores de uso final protege a los proveedores de los ciclos de un único sector y fomenta una línea de productos más amplia.

Análisis geográfico

China mantuvo su posición de liderazgo con el 47,78% de los ingresos regionales en 2025, respaldada por su densa base manufacturera y la disponibilidad local de insumos de BPA, lo que reduce los costos del epoxi. Las más estrictas normas de COV de Pekín, desplegadas por primera vez en Shanghái, aceleran el cambio hacia los sistemas de base acuosa, lo que obliga a los formuladores locales a invertir en líneas conformes con las emisiones.

El sudeste asiático proporciona el mayor impulso. Vietnam es la geografía de más rápido crecimiento con una CAGR del 7,21%, aprovechando su papel como centro China-plus-one para las exportaciones de electrónica, muebles y prendas de vestir. Los promotores de parques industriales suelen especificar pisos epoxi ESD y de poliuretano resistentes a los productos químicos para satisfacer los requisitos de los inquilinos multinacionales. Indonesia le sigue de cerca, respaldada por expansiones en el procesamiento de níquel alineadas con las cadenas de suministro de baterías para vehículos eléctricos y el auge de la construcción vinculado a la reubicación de su nueva ciudad capital. Malasia y Tailandia se benefician de inversiones en semiconductores y logística, respectivamente, cada una de las cuales cataliza la demanda de sistemas de mortero de sala limpia y alta carga.

Los mercados maduros, como Japón, Corea del Sur y Australia, exhiben una adopción más lenta pero constante, con un enfoque en ofertas premium y sostenibles. Las restricciones de formaldehído y COV fomentan la especificación de epoxis de alto contenido de sólidos y poliaspárticos que pueden cumplir los criterios LEED o BREEAM. Las expansiones mineras de Australia en Australia Occidental y Queensland sostienen el consumo de mortero de poliuretano para instalaciones de manipulación de minerales. India, aunque aún fragmentada, presenta un potencial de crecimiento a largo plazo a medida que los programas gubernamentales de vivienda y ciudades inteligentes elevan gradualmente los estándares de durabilidad y estética en los pisos.

Panorama competitivo

La industria de resinas para pisos de Asia Pacífico está moderadamente fragmentada, lo que deja amplio espacio para que emerjan especialistas locales. Las fusiones y adquisiciones estratégicas están reconfigurando el panorama: la adquisición de FOSROC por parte de Saint-Gobain por USD 1.025 millones consolida su presencia en India y el Golfo, ampliando su alcance en productos químicos especializados para la construcción. Los competidores nacionales están aumentando su capacidad y diversidad de productos, dirigiéndose a contratistas de nivel medio a través de líneas de precios accesibles. La ventaja competitiva depende de las redes de servicio técnico que capacitan a los aplicadores y resuelven problemas in situ, un factor determinante dada la escasez de instaladores. La sostenibilidad es el nuevo campo de batalla; las empresas que pueden documentar sus huellas de carbono y utilizar resinas de economía circular ganan especificaciones en proyectos gubernamentales. Los nichos emergentes, como los centros de datos y los pisos farmacéuticos, favorecen a los proveedores que ofrecen control ESD, aditivos antimicrobianos y acabados de baja emisión de partículas. La competencia de precios en el mercado de epoxi de consumo masivo se ha intensificado, pero los segmentos premium siguen siendo menos elásticos, lo que permite a los innovadores defender sus márgenes mediante aditivos patentados y paquetes de instalación llave en mano.

Líderes de la industria de resinas para pisos de Asia Pacífico

RPM International Inc.

Sika AG

Mapei S.p.A

Thermax Limited

Nippon Paint Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Atul Ltd completó una expansión de capacidad de su instalación de resina epoxi líquida, aumentando la capacidad en 50.000 toneladas/año, de 30.000 a 80.000 toneladas/año.

- Marzo de 2024: Grasim Industries Limited, empresa subsidiaria de Aditya Birla Group, en su negocio Químico, inauguró el proyecto de expansión de 123.000 toneladas de resinas epoxi y capacidad de formulación en Vilayat, Gujarat, impulsando la capacidad total de Materiales Avanzados a 246.000 toneladas por año.

Alcance del informe del mercado de resinas para pisos de Asia Pacífico

Los sectores comercial, industrial e institucional, de infraestructura y residencial están cubiertos como segmentos por sector de uso final. Los segmentos de acrílica, epoxi, poliaspártica y poliuretano están cubiertos como segmentos por subproducto. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia y Vietnam están cubiertos como segmentos por país.| Acrílica |

| Epoxi |

| Poliaspártica |

| Poliuretano |

| Otros tipos de resinas |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por tipo de resina | Acrílica |

| Epoxi | |

| Poliaspártica | |

| Poliuretano | |

| Otros tipos de resinas | |

| Por sector de uso final | Comercial |

| Industrial e institucional | |

| Infraestructura | |

| Residencial | |

| Por geografía | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Definición de mercado

- SECTOR DE USO FINAL - Las resinas para pisos consumidas en los sectores de la construcción, como el comercial, residencial, industrial, institucional y de infraestructura, se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio se considera el consumo de productos de resinas para pisos a base de epoxi, poliaspártica, poliuretano, acrílica y otras resinas.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílica | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo inclusor de aire | Los aditivos inclusores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean burbujas de aire pequeñas y uniformemente distribuidas para conferir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídica | Las resinas alquídicas se utilizan en pinturas a base de solventes, como pinturas para construcción y automoción, pinturas para tráfico, resinas para pisos y revestimientos protectores para concreto. Las resinas alquídicas se forman mediante la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y morteros de relleno | Los anclajes y morteros de relleno son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que un mortero de relleno a base de cemento se bombea a presión para rellenar encofrados, huecos y grietas. Puede utilizarse en diversos entornos, incluyendo puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, inclusores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante el mezclado para modificar sus propiedades. |

| Revestimientos protectores para concreto | Para proporcionar una protección específica, como la anticarbonación o la resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílica para los revestimientos protectores del concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otros elementos. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una unión sólida bajo presión. Se utiliza ampliamente en adhesivos, industria eléctrica y electrónica, pinturas, etc. |

| Sistemas de envoltura de fibra | Los sistemas de envoltura de fibra son parte de los productos químicos de reparación y rehabilitación de construcción. Implican el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílica. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas y perfeccionadas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, revestimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de mortero | El proceso de inyectar mortero en juntas abiertas, grietas, huecos o coqueras en elementos estructurales de concreto o mampostería se conoce como inyección de mortero. Ofrece varios beneficios, como reforzar una estructura y prevenir la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia al impacto, al tiempo que reducen la absorción de agua. |

| Agentes desmoldeantes | Los agentes desmoldeantes se pulverizan o se aplican como recubrimiento sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldeantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, en función del tipo de sustrato, como metales, acero, madera, caucho, plástico y otros. |

| Poliaspártica | La poliaspártica es un subconjunto de la poliurea. Los revestimientos de pisos poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede resistir entornos severos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de uso final, como adhesivos, revestimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de barras de refuerzo | En las estructuras de concreto, la barra de refuerzo es uno de los componentes más importantes, y su deterioro por corrosión es un problema importante que afecta a la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de barras de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos de reparación y rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de mortero, sistemas de envoltura de fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de relleno se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una dosis de alrededor del 0,2% - 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento, manteniendo el concreto trabajable durante mucho tiempo. |

| Sellantes | Un sellante es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más fluidos, lo que permite la penetración hasta cierto sustrato mediante acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones del terreno altamente agresivas y tensiones. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autodesiccación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, se aplica en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos a base de solventes | Los adhesivos a base de solventes son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílica, silicona y cauchos naturales y sintéticos. |

| Productos químicos para el tratamiento de superficies | Los productos químicos para el tratamiento de superficies son sustancias utilizadas para tratar superficies de concreto, incluidas cubiertas, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldeantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, trabajabilidad, cohesividad y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Entre los diversos reductores de agua se incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos azucarados y otros. |

| Adhesivos de base acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos están compuestos con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos impermeabilizantes | Los productos químicos impermeabilizantes están diseñados para proteger una superficie de los riesgos de las filtraciones. Un producto químico impermeabilizante es un recubrimiento protector o imprimación aplicado a la cubierta, muros de contención o sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas de materiales impermeables aplicadas en líquido o de autoadhesión que evitan que el agua penetre o dañe una estructura cuando se aplican en cubiertas, paredes, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción