Tamaño y Participación del Mercado de Paquetes de Baterías para VE

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 179.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 265.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

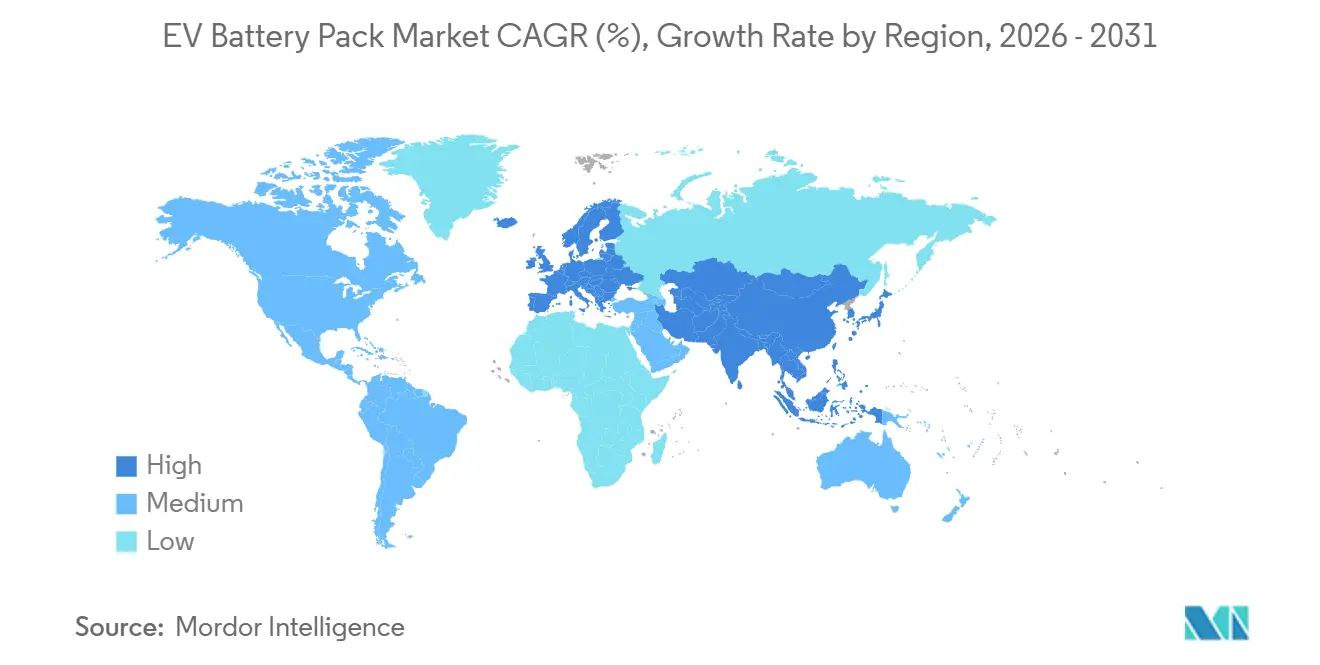

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

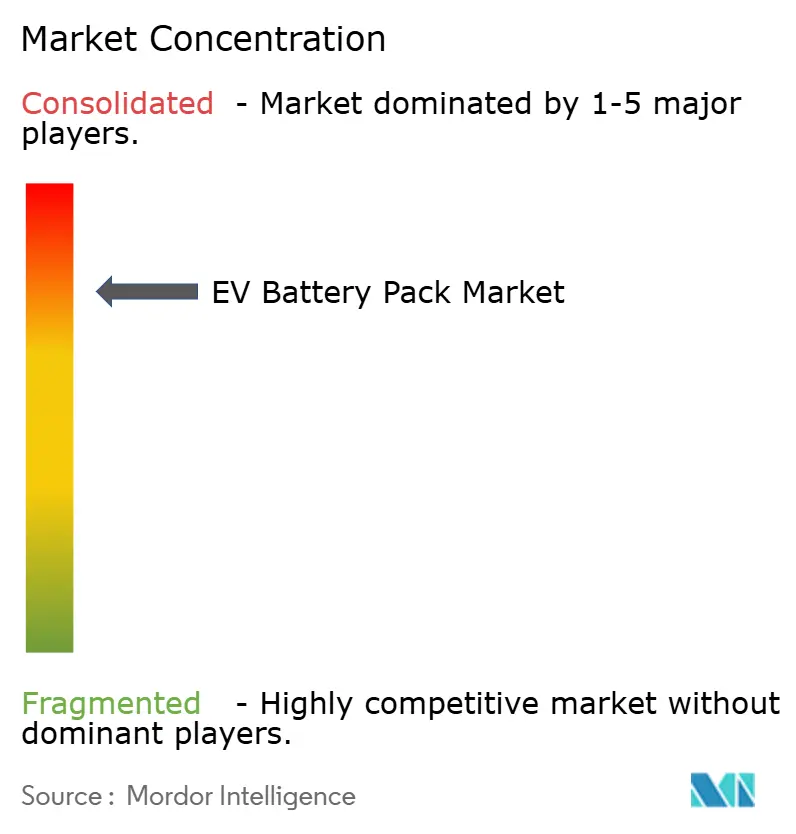

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para VE por Mordor Intelligence

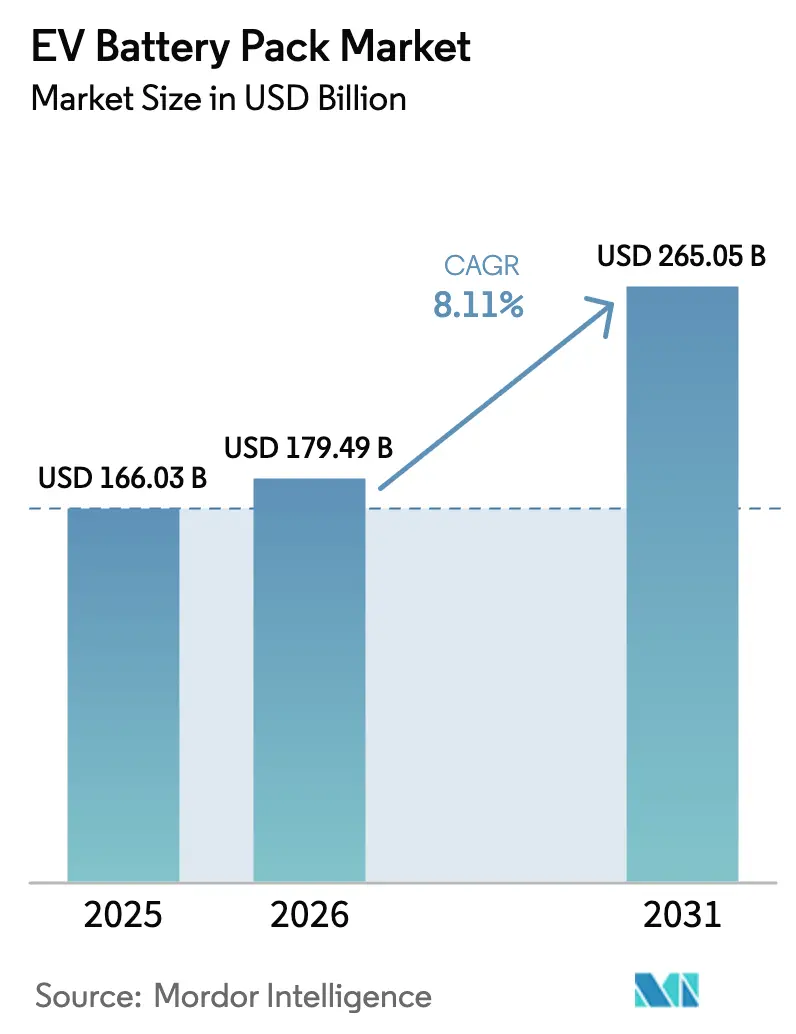

Se espera que el tamaño del mercado de paquetes de baterías para VE crezca de 166,03 mil millones de USD en 2025 a 179,49 mil millones de USD en 2026 y se prevé que alcance 265,05 mil millones de USD en 2031 a una CAGR del 8,11% durante 2026–2031. La caída de los precios del litio-hierro-fosfato, la rápida expansión de las gigafábricas y la difusión de la integración celda-a-paquete están cerrando la brecha de costos con los trenes de potencia de combustión interna, acelerando la adopción en los segmentos de vehículos de pasajeros y comerciales. Los fabricantes de automóviles están internalizando la producción de baterías para asegurar el suministro y capturar márgenes, mientras que las hojas de ruta de estado sólido introducen incertidumbre tecnológica y de asignación de capital. Las restricciones de materias primas para el litio y el níquel siguen siendo el principal riesgo para el crecimiento sostenido del volumen, pero las inversiones en reciclaje y químicas alternativas como el LMFP están comenzando a aliviar la presión. Estas fuerzas opuestas crean una perspectiva de crecimiento dinámica pero resiliente para el mercado de paquetes de baterías para VE hasta finales de la década.

Conclusiones Clave del Informe

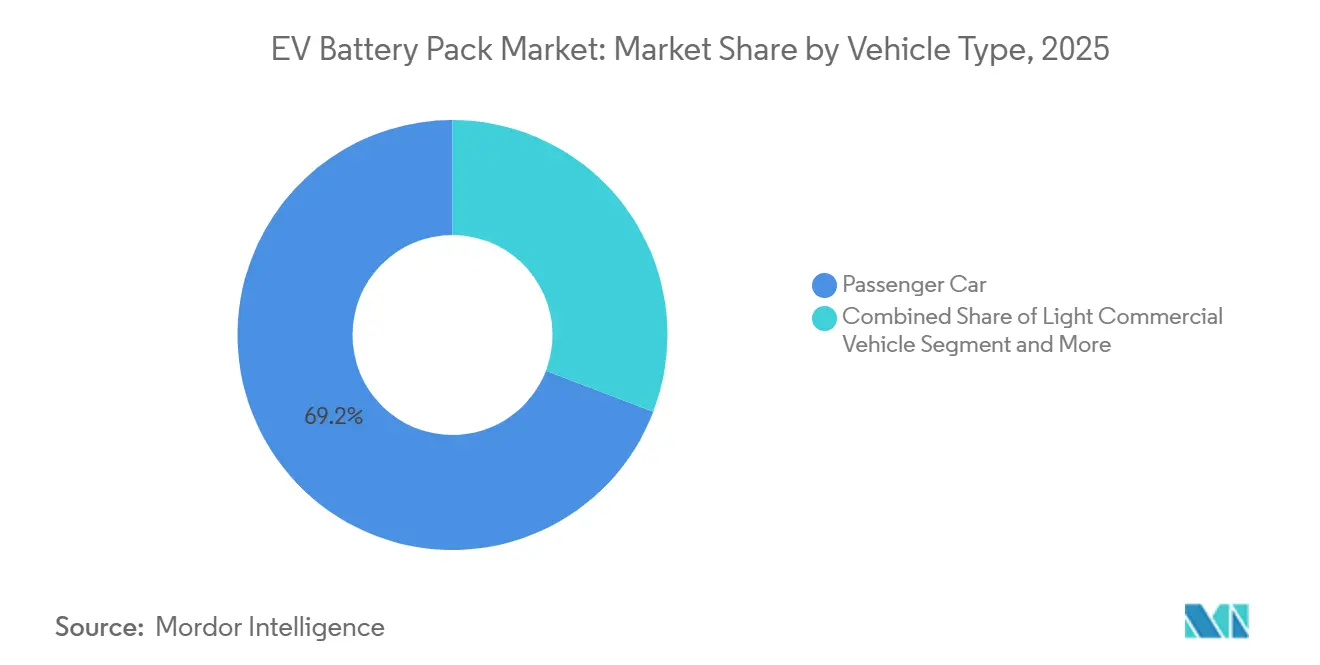

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 69,16% de la participación del mercado de paquetes de baterías para VE en 2025; se prevé que los camiones de mediano y gran tonelaje avancen a una CAGR del 9,98% hasta 2031.

- Por propulsión, los BEV representaron el 81,62% del tamaño del mercado de paquetes de baterías para VE en 2025 y crecen a una CAGR del 10,16% hasta 2031.

- Por química, el NMC dominó el 52,09% de la participación del mercado de paquetes de baterías para VE en 2025, mientras que el LMFP registra la CAGR proyectada más alta del 10,52% hasta 2031.

- Por forma de batería, las celdas prismáticas capturaron el 46,46% de la participación del mercado de paquetes de baterías para VE en 2025; las celdas cilíndricas avanzan a una CAGR del 9,28% hasta 2031.

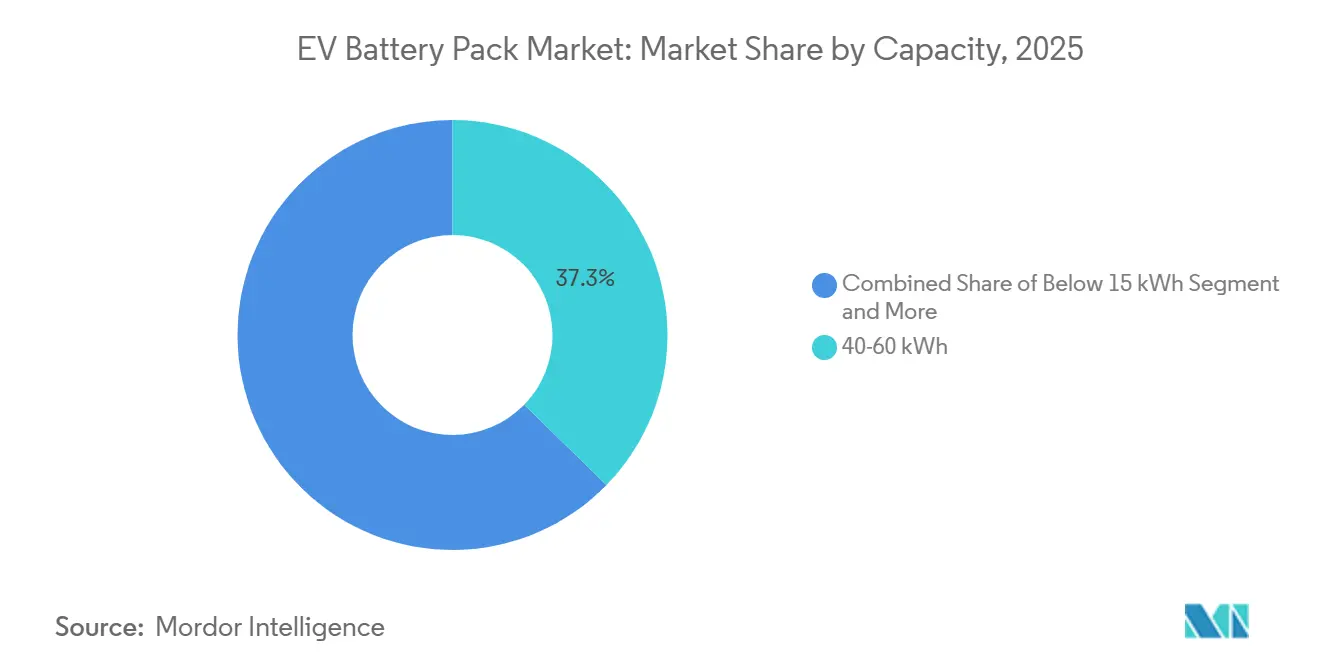

- Por capacidad, la banda de 40-60 kWh lideró con el 37,28% de la participación del mercado de paquetes de baterías para VE en 2025; se prevé que la banda de 100-150 kWh crezca a una CAGR del 9,71% hasta 2031.

- Por clase de voltaje, los sistemas por debajo de 400 V mantuvieron el 63,41% de la participación del mercado de paquetes de baterías para VE en 2025; los sistemas de 600-800 V están previstos para crecer a una CAGR del 9,16% hasta 2031.

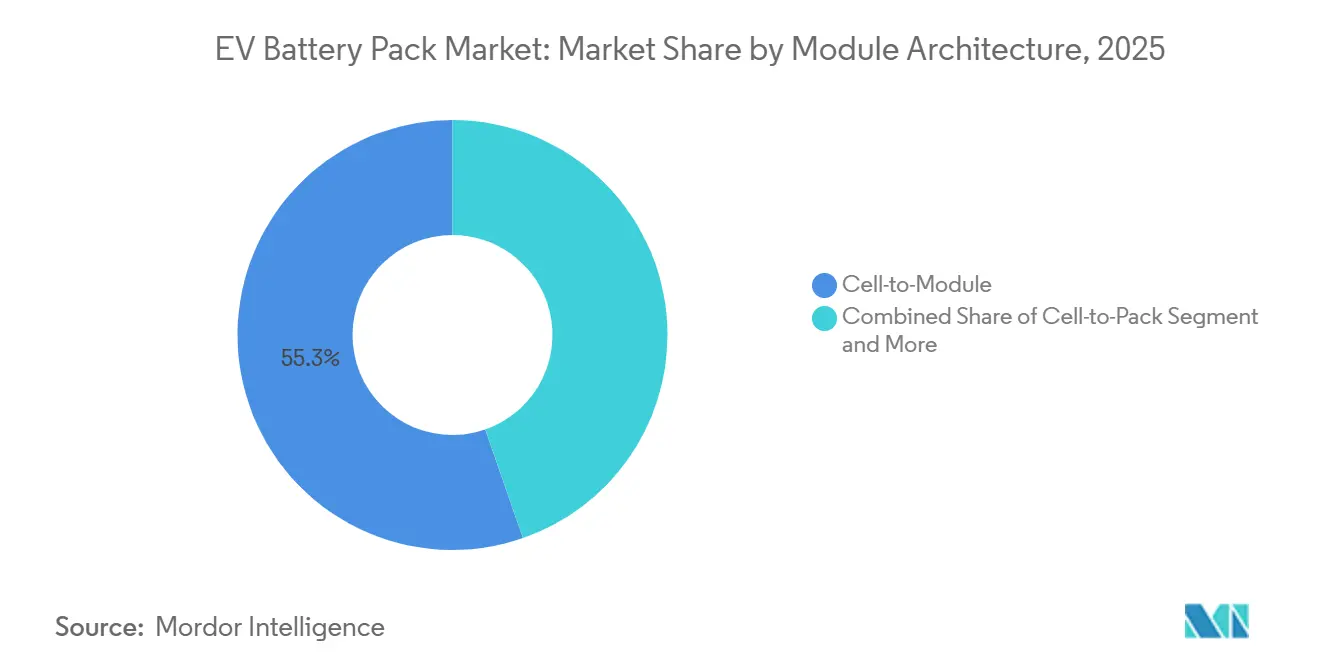

- Por arquitectura de módulo, el CTM retuvo el 55,32% de la participación del mercado de paquetes de baterías para VE en 2025, mientras que las plataformas CTP registran una CAGR del 9,41% hasta 2031.

- Por componente, los cátodos representaron el 41,12% de la participación del mercado de paquetes de baterías para VE en 2025; los separadores muestran el crecimiento más rápido con una CAGR del 9,82% hasta 2031.

- Asia-Pacífico mantuvo el 62,39% de la participación del mercado de paquetes de baterías para VE por región en 2025; se proyecta que Europa se expanda a una CAGR del 9,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Paquetes de Baterías para VE

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos de Celdas | +2.1% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Gigafábricas | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Objetivos de VCE | +2.3% | Europa y California, extendiéndose a nivel mundial | Corto plazo (≤ 2 años) |

| Diseño Celda-a-Paquete | +1.5% | Global, pionero de los OEM chinos | Mediano plazo (2-4 años) |

| Normas de Contenido Local | +1.4% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Ingresos de Segunda Vida | +0.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de VCE y Objetivos de CO₂ Cada Vez Más Estrictos

El ACC II de California exige el 100% de ventas de vehículos ligeros de cero emisiones para 2035, mientras que el paquete Fit-for-55 de la UE exige una reducción del 55% en el CO₂ promedio de la flota para 2030, asegurando la visibilidad de la demanda para el mercado de paquetes de baterías para VE [1]"Regulación Advanced Clean Cars II,", Junta de Recursos del Aire de California, arb.ca.gov. Los fabricantes de automóviles enfrentan fuertes penalizaciones por incumplimiento, como lo evidencia la multa de 1.800 millones de EUR impuesta a Stellantis en 2024, lo que impulsa el gasto en electrificación. Los responsables de políticas están armonizando la medición a través de las normas ISO 14064, simplificando los informes entre regiones. Estos mandatos reducen el riesgo para los inversores, desbloqueando capital para gigafábricas y químicas de próxima generación.

Caída de los Costos de Celdas por Químicas de Alto Níquel y LFP

Los precios de los paquetes LFP cayeron un 20% en 2024 a 115 USD por kWh, mientras que las variantes NMC de alto níquel cayeron a 110 USD por kWh, lo que permite precios competitivos de vehículos para el mercado masivo y una adopción más rápida en el mercado de paquetes de baterías para VE. Los fabricantes chinos impulsan esta curva de costos a través de cadenas de suministro integradas, altas tasas de utilización y subsidios de apoyo. El contenido reducido de cobalto en los cátodos de alto níquel protege aún más a los productores de los mercados de metales volátiles. Los fabricantes de automóviles traducen estos ahorros en precios de venta más bajos sin comprimir los márgenes, ampliando la base de consumidores accesible. Las evaluaciones del ciclo de vida ISO 14040 están integradas en los marcos de adquisición, incentivando las químicas con huellas ambientales favorables.

Expansión de Gigafábricas y Integración Vertical de los OEM

La inversión multisitio de 11.400 millones de USD de Ford con el objetivo de una producción anual de 600 GWh para 2026 ejemplifica el impulso para internalizar la producción de celdas y asegurar el suministro [2]"Ford+ Plan Capital Markets Day,", Relaciones con Inversores de Ford, ford.com. Estrategias similares en General Motors y Stellantis comprimen los roles de los proveedores de nivel 1 y permiten una alineación más estrecha entre el diseño de celdas y las plataformas de vehículos. Los créditos de contenido local en la Ley de Reducción de la Inflación de EE. UU. y el Pacto Verde de la UE agudizan la ventaja de costos de las plantas nacionales, orientando las decisiones de ubicación de gigafábricas. La integración vertical también otorga a los OEM control directo sobre la propiedad intelectual, los protocolos de seguridad y las vías de reciclaje, reforzando un cambio a más largo plazo hacia cadenas de valor de ciclo cerrado en el mercado de paquetes de baterías para VE.

La Arquitectura Celda-a-Paquete Aumenta la Densidad de Energía

El Qilin CTP 3.0 de CATL alcanza 255 Wh/kg y un rango de 1.000 km, mientras que los paquetes más delgados cuestan un 10% menos en comparación con los diseños basados en módulos [3]"Informe Anual 2024 de CATL,", Contemporary Amperex Technology, catl.com. La batería Blade de BYD subraya las mejoras de seguridad al eliminar las carcasas de los módulos y mejorar la dispersión térmica. La integración directa de celdas aligera el peso del paquete, liberando espacio en el chasis para pasajeros o carga. Sin embargo, requiere una gestión térmica sofisticada y soldadura de alta precisión, creando oportunidades para proveedores de subsistemas especializados. Las tasas de adopción son más altas entre los OEM chinos, aunque los fabricantes occidentales certifican arquitecturas similares para los lanzamientos de modelos de 2027.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Minerales (Li, Co, Ni) | -1.7% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fabricación Intensiva en Capital y Márgenes Bajos | -1.2% | Principalmente mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgos de Seguridad Térmica y Exposición a Retiros del Mercado | -0.8% | En todo el mundo, con mayor escrutinio en los mercados desarrollados | Mediano plazo (2-4 años) |

| Las Hojas de Ruta de Estado Sólido Retrasan la Inversión Heredada | -0.6% | Japón y Europa liderando la I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Minerales Críticos (Li, Co, Ni)

La volatilidad del mercado del litio a principios de 2024 reveló restricciones significativas en la capacidad de respuesta del suministro. El fuerte aumento y la posterior moderación de los precios pusieron de manifiesto la limitada elasticidad de la disponibilidad de litio, subrayando los desafíos continuos para asegurar insumos estables para la industria de paquetes de baterías para VE. La excesiva dependencia de la República Democrática del Congo para el cobalto y de Indonesia y Rusia para el níquel expone a los productores a shocks geopolíticos. Los fabricantes de automóviles están firmando acuerdos directos de compra, persiguiendo la diversificación química hacia LFP y LMFP, y aumentando las inversiones en reciclaje para reducir la demanda primaria. Los fabricantes de celdas europeos y norteamericanos, que carecen de minas nacionales, enfrentan la mayor exposición, absorbiendo a veces costos de materias primas más altos que comprimen los márgenes.

Seguridad ante Fuga Térmica y Riesgo de Retiro del Mercado

El retiro de 142.000 vehículos Bolt de GM costó 1.900 millones de USD y puso de relieve cómo un solo defecto puede repercutir en las operaciones globales. Las normas de fase 2 de UN ECE R100 y los protocolos de prueba UL 2580 ahora requieren pruebas de abuso más rigurosas, alargando los plazos de desarrollo. Las inversiones en separadores con recubrimiento cerámico, módulos de potencia de carburo de silicio y análisis predictivo tienen como objetivo reducir las tasas de incidentes. No obstante, las químicas de alta densidad de energía conllevan inherentemente riesgo de fuga térmica, lo que mantiene diseños de paquetes cautelosos y gastos generales de control de calidad en el mercado de paquetes de baterías para VE.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

El segmento aseguró el 69,16% de la participación del mercado de paquetes de baterías para VE en 2025 a través de los volúmenes de automóviles de pasajeros, pero los camiones de mediano y gran tonelaje superarán a todas las categorías con una CAGR del 9,98% hasta 2031. Las furgonetas ligeras para entrega de última milla y los autobuses eléctricos para el transporte público aceleran la adopción en regiones donde las zonas de cero emisiones y las exenciones de peaje reducen directamente los costos operativos.

Los operadores de flotas citan el ahorro de combustible y la reducción del mantenimiento frente a los vehículos diésel, inclinando el costo total de propiedad a favor de la electrificación. La adopción en el transporte de larga distancia sigue condicionada por la infraestructura de carga, aunque la carga dedicada en depósitos y los conectores de nivel megavatio están reduciendo la brecha. Las normas de CO₂ de Europa para 2025 para vehículos pesados y las cuotas de Vehículos de Nueva Energía de China anclan los pronósticos de demanda, asegurando un crecimiento de volumen estable dentro del mercado de paquetes de baterías para VE.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Dominancia de los BEV se Consolida

Las plataformas de vehículos eléctricos de batería cubrieron el 81,62% de la demanda de 2025 y están previstas para crecer a una CAGR del 10,16%, reforzando el creciente peso de los BEV en el mercado de paquetes de baterías para VE. La mayor densidad de energía y una cobertura de carga más amplia erosionan el atractivo residual de los híbridos enchufables, cuya participación se prevé que se contraiga a medida que las estructuras de incentivos giren hacia el cumplimiento de cero emisiones en el tubo de escape.

China y Europa ejemplifican el cambio a medida que los subsidios enfatizan los umbrales de autonomía puramente eléctrica. La estrategia de producto de Tesla margina aún más a los híbridos, presionando a los actores establecidos a asignar presupuestos de I+D hacia arquitecturas BEV de 800 V que garanticen el rendimiento de carga en el futuro. La alineación de cumplimiento con los hitos de seguridad funcional ISO 26262 se vuelve crítica a medida que los sistemas de control de BEV convergen con los conjuntos de características de conducción autónoma.

Por Química de Batería: El LMFP Interrumpe la Hegemonía del NMC

El NMC mantuvo una participación del 52,09% en 2025, aunque se proyecta que el LMFP registre la CAGR más rápida del 10,52%, remodelando las preferencias de química dentro del mercado de paquetes de baterías para VE. El LMFP combina el perfil de costo y seguridad del LFP con mejoras de densidad de energía asistidas por Mn, superando el umbral de 190 Wh/kg que satisface las necesidades de autonomía del mercado masivo.

El lanzamiento de Tesla en 2024 valida la fabricabilidad a gran escala y señala cadenas de suministro confiables. Las variantes NMC de alto níquel siguen siendo indispensables para los modelos premium y de alto rendimiento que apuntan a rangos superiores a 600 km, aunque la volatilidad de las materias primas genera vientos en contra de costos. El LFP mantiene una fuerte demanda en los vehículos comerciales donde la vida útil del ciclo y la seguridad superan a la densidad, mientras que las químicas de iones de sodio pasan de la fase piloto a las fases comerciales tempranas para el almacenamiento estacionario.

Por Capacidad: Los Paquetes de Alta Capacidad Ganan Impulso

La banda de 40-60 kWh retuvo una participación del 37,28% en 2025, reflejando los crossovers y SUV compactos optimizados en costos. Sin embargo, el segmento de 100-150 kWh avanzará a una CAGR del 9,71% a medida que los SUV premium y los camiones de larga distancia demanden rangos extendidos, enriqueciendo el mercado de paquetes de baterías para VE.

Las expectativas de autonomía de los consumidores aumentan gradualmente, particularmente en América del Norte, donde los desplazamientos diarios promedio son más largos. Los fabricantes de automóviles están añadiendo versiones de alta capacidad que tienen precios premium, equilibrando los aumentos de costos de los paquetes con las ganancias de ingresos. Los avances en densidad de energía permiten que los paquetes de mayor kWh se ajusten a las envolventes de chasis existentes, suavizando la penalización de peso y preservando la carga útil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Batería: Las Celdas Cilíndricas Resurgen

Los formatos prismáticos lideraron con una participación del 46,46% en 2025, pero las celdas cilíndricas escalarán a una CAGR del 9,28% hasta 2031, impulsadas por diseños de paquetes estructurales construidos alrededor de celdas de gran formato 4680 y de próxima generación. Los cilindros admiten automatización de línea de alta velocidad y calidad consistente, ampliando el margen bruto.

Las celdas prismáticas siguen siendo preferidas por los OEM chinos por su flexibilidad de empaquetado y diseños de barras colectoras más simples. Las celdas tipo bolsa retienen nichos en los VE de alto rendimiento donde la baja altura de apilamiento mejora la aerodinámica, pero enfrentan mayor complejidad en la gestión del hinchamiento y la fuga térmica. La mezcla de formatos converge, por tanto, en torno a compromisos específicos de la aplicación en eficiencia volumétrica frente al rendimiento mecanizado en todo el mercado de paquetes de baterías para VE.

Por Clase de Voltaje: La Transición a Alto Voltaje se Acelera

Las arquitecturas por debajo de 400 V mantuvieron una participación del 63,41% en 2025; los sistemas de 600-800 V registrarán una CAGR del 9,16%, reflejando la búsqueda de carga rápida de 15 minutos del 10% al 80%. Las plataformas de alto voltaje reducen la masa de cobre, aumentan la eficiencia del inversor y permiten cables más delgados, mejorando la distribución general del peso del vehículo.

Los MOSFET de carburo de silicio y las placas de refrigerante avanzadas siguen siendo escasos en el suministro, moderando la penetración a corto plazo. Los primeros adoptantes como Porsche y Hyundai Motor Group validan los compromisos de costo-beneficio, lo que lleva a las marcas de tamaño mediano a comprometerse con lanzamientos de 800 V a partir de 2027. La exploración por encima de 800 V continúa para camiones pesados y prototipos de aviación dentro del mercado de paquetes de baterías para VE.

Por Arquitectura de Módulo: La Integración CTP Avanza

El CTM todavía representó el 55,32% de la participación en 2025, aunque la integración CTP crecerá a una CAGR del 9,41%, comprimiendo el costo de la lista de materiales al eliminar los marcos de los módulos. La adopción masiva depende de espumas ignífugas avanzadas, unión de celdas de precisión y pruebas robustas de resistencia a impactos.

Los OEM chinos aprovechan las ventajas de las herramientas internas, mientras que sus pares europeos y norteamericanos incorporan el CTP después de completar los ciclos de homologación. El módulo-a-paquete (MTP) sirve como paso intermedio, ofreciendo algunas ganancias de densidad de energía sin desmantelar los contratos de suministro existentes. El cambio remodela la demanda de extrusión de aluminio y materiales de interfaz térmica en todo el mercado de paquetes de baterías para VE.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Innovación en Separadores Impulsa el Crecimiento

Los cátodos representaron el 41,12% del gasto en componentes en 2025, pero los separadores se expandirán a una CAGR del 9,82% a medida que las películas con recubrimiento cerámico ganen favor para la mitigación de fugas térmicas. Las mejoras en los separadores permiten tasas de carga más altas al tiempo que extienden la vida útil del ciclo, mejorando directamente el valor residual para las aplicaciones de segunda vida.

La evolución del ánodo hacia el grafito mejorado con silicio plantea desafíos de gestión del hinchamiento y durabilidad del aglutinante. Los electrolitos tienden hacia aditivos retardantes de llama e híbridos de estado sólido tempranos que reducen la inflamabilidad. Los proveedores de componentes colaboran cada vez más en consorcios para equilibrar la compatibilidad de materiales, acelerando las curvas de aprendizaje del ecosistema dentro del mercado de paquetes de baterías para VE.

Análisis Geográfico

Asia-Pacífico dominó el mercado de paquetes de baterías para VE con una participación del 62,39% en 2025 gracias a la cadena de suministro de principio a fin de China que integra el refinado de minerales, la producción de celdas y el ensamblaje de vehículos. Los subsidios, la alta demanda interna y la logística estrechamente vinculada minimizan los costos de entrega. Japón contribuye con capacidad de I+D en estado sólido, mientras que Corea del Sur sobresale en químicas premium de alto níquel, completando un clúster regional diversificado que apoya tanto los segmentos de economía como de rendimiento.

Europa es la geografía de más rápido crecimiento con una CAGR del 9,12% hasta 2031, ya que las regulaciones Fit-for-55, el Pacto Verde y la Alianza Europea de Baterías dirigen el capital público y privado hacia gigafábricas nacionales. Alemania y Suecia lideran las adiciones de capacidad, aprovechando las redes de energía renovable para reducir las emisiones de alcance 2 y satisfacer los criterios de taxonomía de la UE. Las normas de contenido local desencadenan empresas conjuntas entre fabricantes de automóviles y especialistas en celdas, construyendo resiliencia frente a las interrupciones externas del suministro y sustentando una trayectoria de crecimiento sostenible para el mercado de paquetes de baterías para VE.

América del Norte muestra un impulso constante bajo la Ley de Reducción de la Inflación, que vincula los créditos fiscales a los materiales y la fabricación de origen regional. Estados Unidos acelera el inicio de obras de gigafábricas en Míchigan, Kentucky y Tennessee, mientras que Canadá promueve incentivos mineros para el níquel y el cobalto. México emerge como un centro de ensamblaje competitivo en costos que cumple con los umbrales de contenido del T-MEC. La ejecución exitosa de estas iniciativas determinará si la región puede capturar una mayor porción del mercado de paquetes de baterías para VE para finales de la década.

Panorama Competitivo

El mercado de paquetes de baterías para VE se caracteriza por una intensa competencia entre los principales actores como CATL, LG Energy Solution, BYD, SK Innovation y Samsung SDI. CATL aprovecha el liderazgo técnico en CTP y químicas de alto manganeso para defender su participación, mientras que BYD utiliza la integración vertical desde la celda hasta el vehículo para maximizar la retención de márgenes. Los proveedores surcoreanos se centran en variantes de alto níquel para los OEM europeos premium, posicionándose como líderes tecnológicos.

Los fabricantes de automóviles tradicionales están erosionando el dominio de los proveedores mediante la construcción de plantas internas o empresas conjuntas vinculadas a capital. Ford, General Motors y Stellantis anunciaron más de 700 GWh de capacidad planificada, posicionándose como participantes formidables para 2030. Las disputas de propiedad intelectual están creciendo a medida que se multiplican las patentes en torno al recubrimiento de electrodos en seco, los protocolos de carga rápida y las formulaciones de ánodo de silicio, convirtiendo la estrategia de PI en un arma competitiva central en el mercado de paquetes de baterías para VE.

Las empresas emergentes QuantumScape, Solid Power y Northvolt persiguen avances en estado sólido que podrían interrumpir las químicas establecidas, aunque los plazos de comercialización siguen siendo inciertos. Mientras tanto, los proveedores de materias primas buscan acuerdos de compra que incorporen precios mínimos, desplazando el poder de negociación hacia arriba en la cadena. Las aplicaciones marinas, de aviación y de red eléctrica proporcionan oportunidades de espacio en blanco donde los requisitos especializados de seguridad y densidad de energía crean barreras para los fabricantes de celdas generalistas.

Líderes de la Industria de Paquetes de Baterías para VE

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: CATL ha lanzado Shenxing Pro, la primera batería de litio-hierro-fosfato (LFP) del mundo. Esta innovadora batería cuenta con la capacidad de mantener un suministro de alto voltaje, retener energía y operar sin fuego ni humo incluso después de una fuga térmica. Diseñada para las demandas de movilidad eléctrica de Europa, Shenxing Pro redefine los estándares en seguridad, longevidad, autonomía de conducción y carga ultrarrápida. Esto la posiciona como la opción principal para el floreciente mercado de vehículos eléctricos (VE) de Europa.

Alcance del Informe Global del Mercado de Paquetes de Baterías para VE

El Informe del Mercado de Paquetes de Baterías para VE está segmentado por Tipo de Vehículo (Automóvil de Pasajeros y Más), Tipo de Propulsión (BEV y Más), Química de Batería (LFP y Más), Capacidad (Menos de 15 kWh y Más), Forma de Batería (Cilíndrica y Más), Clase de Voltaje (Por Debajo de 400 V y Más), Arquitectura de Módulo (CTM y Más), Componente (Ánodo, Cátodo y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Camión de Mediano y Gran Tonelaje |

| Autobús |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Otros |

| Por Debajo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Por Encima de 150 kWh |

| Cilíndrica |

| Tipo Bolsa |

| Prismática |

| Por Debajo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Por Encima de 800 V |

| Celda-a-Módulo (CTM) |

| Celda-a-Paquete (CTP) |

| Módulo-a-Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Camión de Mediano y Gran Tonelaje | ||

| Autobús | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido Enchufable | ||

| Por Química de Batería | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Otros | ||

| Por Capacidad | Por Debajo de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Por Encima de 150 kWh | ||

| Por Forma de Batería | Cilíndrica | |

| Tipo Bolsa | ||

| Prismática | ||

| Por Clase de Voltaje | Por Debajo de 400 V (48-350 V) | |

| 400-600 V | ||

| 600-800 V | ||

| Por Encima de 800 V | ||

| Por Arquitectura de Módulo | Celda-a-Módulo (CTM) | |

| Celda-a-Paquete (CTP) | ||

| Módulo-a-Paquete (MTP) | ||

| Por Componente | Ánodo | |

| Cátodo | ||

| Electrolito | ||

| Separador | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Química de Batería - Los distintos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Tipo Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, VCL (vehículo comercial ligero), CMGT (camiones de mediano y gran tonelaje) y autobuses.

- Capacidad - Los distintos tipos de capacidades de batería incluidos en este segmento son de 15 kWh a 40 kWh, de 40 kWh a 80 kWh, más de 80 kWh y menos de 15 kWh.

- Componente - Los distintos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los distintos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser e hilo.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes de potencia eléctricos para VE.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un VE puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un VE, que consiste en varias celdas agrupadas, a menudo utilizada para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil del Ciclo | El número de ciclos completos de carga-descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un VE, a menudo utilizando métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un VE a una velocidad mucho más rápida que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción