Tamaño y Participación del Mercado de Paquetes de Baterías NMC

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 37.84 Mil millones de dólares |

| Tamaño del Mercado (2029) | 60.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 12.50% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías NMC por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías NMC se estima en 37,84 mil millones de USD en 2025, y se espera que alcance los 60,62 mil millones de USD para 2029, creciendo a una CAGR del 12,50% durante el período de pronóstico (2025-2029).

La industria global de paquetes de baterías NMC está experimentando una transformación sin precedentes impulsada por la acelerada adopción de vehículos eléctricos y las estrictas regulaciones ambientales en todo el mundo. Los principales fabricantes de automóviles están transitando rápidamente sus carteras de productos hacia la electrificación, con líderes de la industria como BYD y Tesla que ostentan una presencia significativa en el mercado, con una participación del 13,3% y el 12,2% respectivamente en 2022. Este cambio se evidencia aún más por el notable crecimiento del 70% en las ventas globales de vehículos eléctricos durante 2022, impulsado principalmente por la fuerte demanda en China y los Estados Unidos. La evolución de la industria se caracteriza por una competencia creciente entre fabricantes de automóviles establecidos y nuevos participantes, todos compitiendo por asegurar su posición en el ecosistema en expansión de los vehículos eléctricos.

Los avances tecnológicos en la química de los paquetes de baterías NMC continúan ampliando los límites del rendimiento y la eficiencia. Esto queda ejemplificado por el lanzamiento en 2022 del Audi Q8 e-tron, que cuenta con un sistema de batería avanzado con un paquete de baterías NMC de 114 kWh capaz de ofrecer una impresionante autonomía de 600 km con una sola carga. Los fabricantes de baterías se centran en desarrollar soluciones que optimicen la densidad de energía, las velocidades de carga y la vida útil general de la batería, mientras trabajan simultáneamente para reducir los costos de producción. Estas innovaciones son cruciales para abordar las preocupaciones de los consumidores sobre la ansiedad por la autonomía y los tiempos de carga, que históricamente han sido barreras para la adopción de vehículos eléctricos.

La industria está siendo testigo de inversiones significativas en la expansión de la capacidad de producción y la optimización de la cadena de suministro. Los principales fabricantes están estableciendo nuevas instalaciones de producción y formando alianzas estratégicas para asegurar el suministro de materias primas y fortalecer sus posiciones en el mercado. El ambicioso anuncio de Ford en abril de 2023 de producir 600.000 vehículos eléctricos para finales de 2023, escalando hasta 2 millones de vehículos para 2026, demuestra el compromiso de la industria con la producción a gran escala. Esta expansión va acompañada de esfuerzos para desarrollar cadenas de suministro más resilientes y localizadas, reduciendo la dependencia de regiones geográficas específicas para materiales y componentes críticos.

Las iniciativas de sostenibilidad y los principios de economía circular se están convirtiendo en elementos cada vez más centrales en el desarrollo de la industria de paquetes de baterías NMC. Los fabricantes están invirtiendo en tecnologías de reciclaje y métodos de producción sostenibles para minimizar el impacto ambiental y recuperar materiales valiosos. La industria fue testigo de un sustancial crecimiento del 115,78% en la demanda global de soluciones de paquetes de baterías para vehículos eléctricos en 2022, lo que pone de relieve el creciente énfasis en las soluciones de transporte sostenible. Las empresas también se centran en desarrollar procesos de producción más respetuosos con el medio ambiente e implementar estrategias de sistemas de gestión de baterías al final de su vida útil para crear un ecosistema industrial más sostenible.

Tendencias e Información del Mercado Global de Paquetes de Baterías NMC

BYD Y TESLA LIDERAN LA CARGA EN EL MERCADO DE VEHÍCULOS ELÉCTRICOS Y DAN FORMA AL FUTURO

- En 2022, BYD fue el líder del mercado en ventas de vehículos eléctricos y mantuvo una participación del 13,3%. La posición de liderazgo de BYD puede atribuirse a varios factores. Ha sido un actor temprano y prominente en la industria de los vehículos eléctricos, con un fuerte enfoque en la producción de vehículos eléctricos y tecnologías relacionadas. La entrada temprana de la empresa en el mercado le permitió establecer una base sólida y ganar reconocimiento entre los consumidores. BYD también ha estado expandiendo activamente sus operaciones a nivel mundial, forjando alianzas e invirtiendo en investigación y desarrollo, todo lo cual contribuye a su posición de liderazgo.

- Tesla ha estado a la vanguardia de la innovación en vehículos eléctricos y ha desempeñado un papel crucial en la popularización de los vehículos eléctricos en todo el mundo. Tesla fue un actor significativo en la industria de los vehículos eléctricos en 2022, con una participación de mercado del 12,2%. La sólida imagen de marca de Tesla, su tecnología de vanguardia y su extensa red de Supercargadores han contribuido a su éxito.

- Entre los demás actores del mercado de vehículos eléctricos, hay varias empresas notables que ostentan participaciones de mercado significativas. La reputación consolidada de BMW en la industria automotriz, junto con su compromiso con la movilidad eléctrica a través de su submarca "BMW i", ha contribuido a su presencia en el mercado. De manera similar, Volkswagen, que mantuvo una participación de mercado del 3,9% en 2022, ha estado invirtiendo activamente en movilidad eléctrica bajo su paraguas "Volkswagen Group". Estas empresas, junto con otras como Mercedes-Benz, Kia e Hyundai, están recolonizando la industria de los vehículos eléctricos aprovechando su reconocimiento de marca existente, introduciendo atractivos modelos de vehículos eléctricos e invirtiendo en tecnología para mejorar la autonomía y el rendimiento de sus ofertas eléctricas.

TESLA Y BYD DOMINARON LOS MODELOS DE VEHÍCULOS ELÉCTRICOS MÁS VENDIDOS DE 2022

- Los modelos de vehículos eléctricos más vendidos en 2022 estuvieron dominados por dos fabricantes de equipos originales clave: Tesla y BYD. Tesla mantuvo una sólida posición en el mercado con dos de sus modelos, el Model Y y el Model 3, ocupando el primer y tercer lugar, respectivamente. El Tesla Model Y fue el vehículo eléctrico enchufable más popular, con ventas unitarias globales de aproximadamente 771.300 en 2022. Ese año, las entregas del Model 3 y el Model Y de Tesla superaron los 1,2 millones, un aumento interanual del 36,77% para los modelos más vendidos de Tesla. Si bien dos de los cinco modelos de vehículos eléctricos enchufables más vendidos eran de la marca Tesla, el fabricante de vehículos eléctricos de batería enfrentó competencia de marcas asiáticas en 2022. BYD, con sede en China, superó a Tesla como la marca de vehículos eléctricos enchufables más vendida en 2022, apoyándose en una amplia oferta de modelos eléctricos híbridos enchufables. Siguiendo de cerca al Tesla Model Y, el BYD Song Plus (BEV + PHEV) aseguró el segundo lugar, con ventas que alcanzaron las 477.090 unidades. La presencia consolidada de BYD en el mercado chino, junto con su reputación de producir vehículos eléctricos confiables y tecnológicamente avanzados, probablemente contribuyó al sólido desempeño de ventas de los modelos Song Plus.

- El Volkswagen ID.4 se destacó entre los modelos de vehículos eléctricos más vendidos como el único vehículo eléctrico enchufable europeo en el top diez. Con un volumen de ventas de 174.090 unidades en 2022, el ID.4 demostró el compromiso de Volkswagen con la movilidad eléctrica y su creciente presencia en el mercado de vehículos eléctricos.

- En general, estos modelos de vehículos eléctricos de mejor desempeño de Tesla y BYD, junto con otros contendientes notables como el Wuling Hong Guang MINI EV y el Volkswagen ID.4, demuestran la creciente demanda de los consumidores por vehículos eléctricos.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- LA CRECIENTE DEMANDA GLOBAL Y EL APOYO GUBERNAMENTAL IMPULSAN EL CRECIMIENTO DEL MERCADO DE VEHÍCULOS ELÉCTRICOS

- LAS BATERÍAS LFP, NMC, NCA Y NCM LIDERAN EL CAMINO, CON DIFERENTES GEOGRAFÍAS QUE MUESTRAN PREFERENCIA POR QUÍMICAS ESPECÍFICAS

- LOS PRECIOS DE LOS PAQUETES DE BATERÍAS PARA VEHÍCULOS ELÉCTRICOS DISMINUYERON DEBIDO A LAS ECONOMÍAS DE ESCALA Y LOS AVANCES TECNOLÓGICOS, PERO EXPERIMENTARON UN AUMENTO TEMPORAL EN 2022

- LA CRECIENTE DEMANDA GLOBAL DE BATERÍAS Y MATERIALES PARA VEHÍCULOS ELÉCTRICOS IMPULSADA POR LA CRECIENTE ELECTRIFICACIÓN DE LOS VEHÍCULOS, CON LAS BATERÍAS LFP LIDERANDO LA TENDENCIA

- LA DISMINUCIÓN DEL COSTO DE LAS BATERÍAS ES UN FACTOR IMPORTANTE EN LA EXPANSIÓN Y MAYOR ACCESIBILIDAD DEL MERCADO GLOBAL DE VEHÍCULOS ELÉCTRICOS

- LA CRECIENTE DEMANDA GLOBAL Y LOS AVANCES TECNOLÓGICOS IMPULSAN EL MERCADO DE VEHÍCULOS ELÉCTRICOS Y LA INDUSTRIA DE BATERÍAS

- LOS FABRICANTES DE AUTOMÓVILES LANZARON NUEVOS MODELOS DE VEHÍCULOS ELÉCTRICOS PARA SATISFACER LA CRECIENTE DEMANDA, IMPULSANDO LA DEMANDA DE PAQUETES DE BATERÍAS EN TODO EL MUNDO

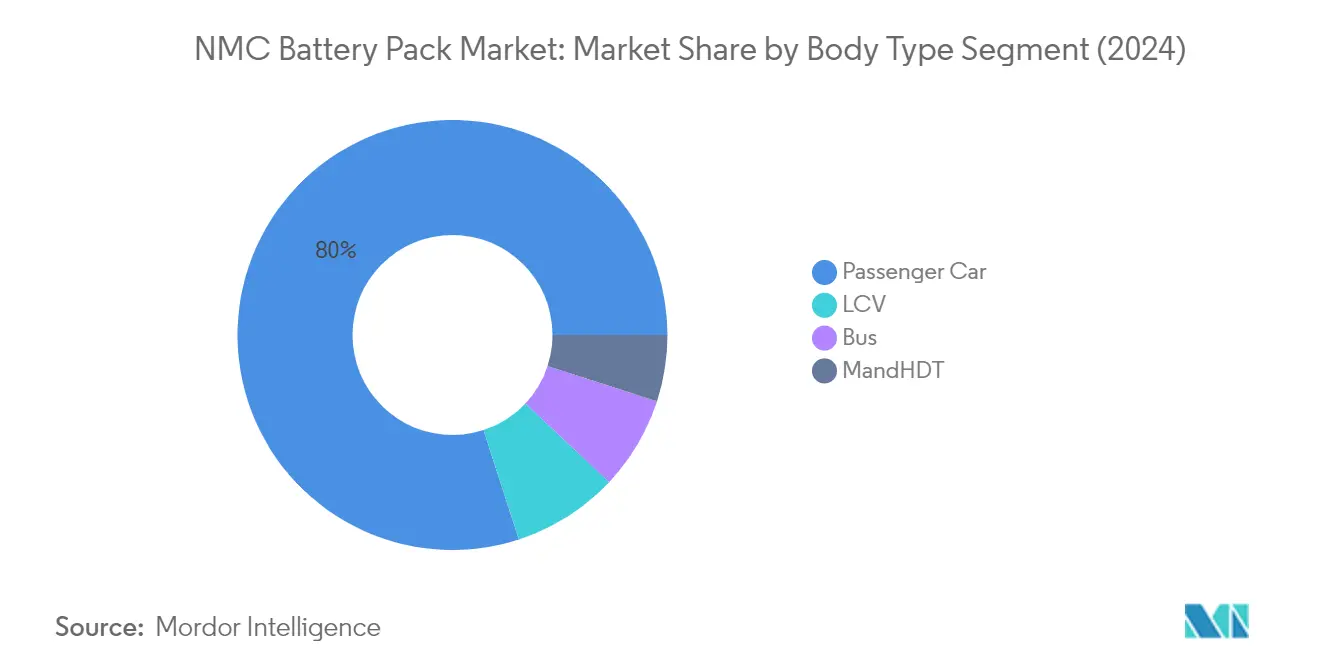

Análisis de Segmento: Tipo de Carrocería

Segmento de Automóviles de Pasajeros en el Mercado de Paquetes de Baterías NMC

El segmento de automóviles de pasajeros ha emergido como el segmento dominante y de más rápido crecimiento en el mercado global de paquetes de baterías NMC. En 2024, se espera que los automóviles de pasajeros representen aproximadamente el 80% de la participación total del mercado, impulsados por la creciente preferencia de los consumidores por vehículos eléctricos de pasajeros equipados con baterías NMC. Esta sustancial participación de mercado puede atribuirse a varios factores, incluidas las características de rendimiento superiores de las baterías NMC en automóviles de pasajeros, como las capacidades de carga rápida y la alta densidad de energía. El crecimiento del segmento está respaldado además por políticas gubernamentales favorables que promueven la adopción de vehículos eléctricos, la expansión de la infraestructura de carga y la creciente conciencia de los consumidores sobre la sostenibilidad ambiental. Los principales fabricantes de automóviles están incorporando cada vez más la tecnología de baterías NMC en sus líneas de vehículos eléctricos de pasajeros, reconociendo sus ventajas en términos de eficiencia de autonomía y rendimiento. Además, los avances tecnológicos en la química de las baterías NMC han hecho que estas baterías sean más rentables y confiables para las aplicaciones en automóviles de pasajeros.

Segmentos Restantes en Tipo de Carrocería

Los otros segmentos del mercado de paquetes de baterías NMC incluyen autobuses, vehículos comerciales ligeros y camiones medianos y pesados. Estos segmentos desempeñan roles cruciales en diferentes aspectos de la electrificación del transporte comercial y público. El segmento de autobuses es particularmente significativo en las iniciativas de electrificación del tránsito urbano, mientras que los vehículos comerciales ligeros están ganando importancia en las aplicaciones de entrega de última milla y logística urbana. El segmento de camiones medianos y pesados representa una oportunidad emergente en el sector del transporte comercial, donde las baterías NMC se están considerando cada vez más por sus características de alto rendimiento. Cada uno de estos segmentos enfrenta desafíos y oportunidades únicos, influenciados por factores como los requisitos operativos, la disponibilidad de infraestructura de carga y las necesidades de rendimiento específicas de las aplicaciones comerciales. La adopción de baterías NMC en estos segmentos está siendo impulsada por el creciente enfoque en la reducción de las emisiones de los vehículos comerciales y la creciente necesidad de soluciones de transporte sostenible en diferentes categorías de vehículos.

Análisis de Segmento: Tipo de Propulsión

Segmento BEV en el Mercado de Paquetes de Baterías NMC

Los Vehículos Eléctricos de Batería (BEV) dominan el mercado de paquetes de baterías NMC, con aproximadamente el 89% de la participación total del mercado en 2024. Esta significativa posición en el mercado puede atribuirse a varios factores, incluidas las características de rendimiento superiores de las baterías NMC en los BEV, como la alta densidad de energía, la autonomía de conducción extendida y las capacidades de carga rápida. El segmento también está experimentando la trayectoria de crecimiento más rápida, proyectada para expandirse alrededor del 21% hasta 2029, impulsada por la creciente preferencia de los consumidores por vehículos de cero emisiones, políticas gubernamentales de apoyo y continuos avances tecnológicos en la tecnología de baterías. Los principales fabricantes de automóviles se están enfocando cada vez más en la producción de BEV, con empresas como Audi lanzando nuevos modelos equipados con baterías NMC de alta capacidad que ofrecen autonomías de hasta 600 km con una sola carga. El creciente desarrollo de infraestructura y la disminución de los costos de las baterías están acelerando aún más la adopción de BEV en los principales mercados.

Segmento PHEV en el Mercado de Paquetes de Baterías NMC

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) representa una porción más pequeña pero significativa del mercado de paquetes de baterías NMC, ofreciendo una solución de transición para los consumidores que buscan tanto capacidades de conducción eléctrica como convencional. Los PHEV utilizan baterías NMC para su autonomía de conducción exclusivamente eléctrica, manteniendo al mismo tiempo la flexibilidad de un motor de combustión interna para trayectos más largos. El segmento se beneficia de la creciente conciencia de los consumidores sobre la sostenibilidad ambiental y la ventaja de reducir la ansiedad por la autonomía en comparación con los vehículos puramente eléctricos. Varios fabricantes de automóviles continúan desarrollando y lanzando nuevos modelos PHEV con autonomías eléctricas y capacidades de rendimiento mejoradas, contribuyendo al crecimiento constante del segmento. La integración de la tecnología avanzada de baterías NMC en los PHEV está permitiendo a los fabricantes lograr una mejor densidad de energía y capacidades de carga más rápidas, haciendo que estos vehículos sean cada vez más atractivos para los consumidores que buscan soluciones de transporte versátiles.

Análisis de Segmento: Capacidad

Segmento de 15 kWh a 40 kWh en el Mercado de Paquetes de Baterías NMC

El segmento de 15 kWh a 40 kWh domina el mercado global de paquetes de baterías NMC, con una participación de mercado de aproximadamente el 43% en 2024. La posición de liderazgo de este segmento puede atribuirse a la creciente adopción de vehículos eléctricos en la categoría de gama media, particularmente en mercados sensibles al precio en Asia-Pacífico y Europa. La popularidad del segmento se deriva de su equilibrio óptimo entre costo y rendimiento, lo que lo hace particularmente atractivo para los vehículos eléctricos urbanos y los SUV compactos. La creciente demanda de soluciones de movilidad eléctrica asequibles, junto con los incentivos y subsidios gubernamentales dirigidos a los vehículos eléctricos de gama media, ha fortalecido aún más la posición de mercado de este segmento. Además, los fabricantes se están enfocando en mejorar la densidad de energía y las capacidades de carga de las baterías en este rango de capacidad, haciéndolas cada vez más atractivas para los vehículos eléctricos de mercado masivo.

Segmento de Más de 80 kWh en el Mercado de Paquetes de Baterías NMC

El segmento de más de 80 kWh está emergiendo como la categoría de más rápido crecimiento en el mercado de paquetes de baterías NMC, proyectado para expandirse a una tasa notable durante 2024-2029. Este rápido crecimiento está impulsado principalmente por la creciente demanda de vehículos eléctricos de largo alcance y automóviles eléctricos de alto rendimiento en mercados maduros. El segmento se está beneficiando de los avances tecnológicos en la química de las baterías y los sistemas de gestión térmica, lo que permite una mejor densidad de energía y capacidades de carga más rápidas. Los principales fabricantes de automóviles están incorporando cada vez más estos paquetes de baterías de alta capacidad en sus modelos de vehículos eléctricos premium para satisfacer las demandas de los consumidores de mayor autonomía y rendimiento superior. El segmento también está ganando terreno en el sector de vehículos comerciales, particularmente en autobuses eléctricos y camiones pesados, donde la alta capacidad de energía es crucial para las operaciones de larga distancia.

Segmentos Restantes en Capacidad

Los segmentos de 40 kWh a 80 kWh y menos de 15 kWh desempeñan roles cruciales al atender nichos de mercado específicos dentro del ecosistema de paquetes de baterías NMC. El segmento de 40 kWh a 80 kWh atiende la creciente demanda de vehículos de pasajeros de gama media a alta y vehículos comerciales ligeros, ofreciendo una combinación equilibrada de autonomía y rentabilidad. Este segmento es particularmente popular en regiones con infraestructura de carga bien desarrollada y entre consumidores que buscan vehículos tanto para viajes urbanos como interurbanos. Mientras tanto, el segmento de menos de 15 kWh sirve al mercado de vehículos eléctricos más pequeños, incluidos los vehículos de reparto urbano y los automóviles compactos de ciudad. Estos segmentos contribuyen a la diversidad del mercado al abordar casos de uso y puntos de precio específicos, asegurando que la tecnología de baterías NMC siga siendo accesible en diversas categorías y aplicaciones de vehículos.

Análisis de Segmento: Método

Segmento de Láser en el Mercado de Paquetes de Baterías NMC

El método láser domina el mercado global de paquetes de baterías NMC, con una participación de mercado de aproximadamente el 52% en 2024. Esta significativa posición en el mercado puede atribuirse a varias ventajas que ofrece la soldadura láser en la fabricación de paquetes de baterías, incluida la calidad de conexión superior, la gestión térmica mejorada y el rendimiento general mejorado de la batería. El método láser es particularmente preferido en aplicaciones de paquetes de baterías de alta potencia debido a su capacidad para proporcionar conexiones robustas y de alta calidad entre las celdas de la batería. La precisión de la tecnología en el control de los parámetros de soldadura garantiza conexiones consistentes y confiables, lo que la convierte en la opción preferida para los fabricantes de vehículos eléctricos premium. Además, la capacidad de la soldadura láser para manejar geometrías complejas y su compatibilidad con varios formatos de celdas de batería ha contribuido a su amplia adopción en la industria.

Segmento de Alambre en el Mercado de Paquetes de Baterías NMC

El método de unión por alambre en el mercado de paquetes de baterías NMC está experimentando un crecimiento constante, impulsado por su rentabilidad y confiabilidad en aplicaciones de potencia baja a media. Este método es particularmente valorado por su flexibilidad para acomodar diferentes tipos de alambre y su historial probado en el establecimiento de conexiones confiables. La popularidad de la unión por alambre se ve reforzada por su tecnología de fricción avanzada y su capacidad para crear conexiones confiables incluso en superficies imperfectas. La adaptabilidad del método a diversos entornos de fabricación y sus menores requisitos de inversión inicial en comparación con la soldadura láser lo convierten en una opción atractiva para muchos fabricantes. El segmento de unión por alambre continúa evolucionando con los avances tecnológicos, ofreciendo mayor eficiencia y confiabilidad en los procesos de ensamblaje de paquetes de baterías.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías NMC

El segmento de cátodo domina el mercado global de paquetes de baterías NMC, representando aproximadamente el 52% del valor total del mercado en 2024. Esta significativa participación de mercado puede atribuirse a que los cátodos son los componentes de batería más vitales y costosos en las baterías NMC, comprendiendo más de la mitad de todos los componentes de las celdas de batería. El dominio del cátodo está impulsado por su papel crucial en la determinación de la densidad de la batería y la clasificación de potencia, lo que lo hace esencial para lograr un rendimiento óptimo de la batería. Los principales fabricantes de todo el mundo han aumentado su utilización de material de cátodo NMC debido a la creciente demanda de varios países como Italia, China, Japón y Francia. Los metales de cátodo requeridos para las baterías NMC tienen una alta demanda ya que se utilizan con más frecuencia que cualquier otro componente, con los materiales provenientes de cadenas de suministro establecidas en múltiples regiones.

Segmento de Separador en el Mercado de Paquetes de Baterías NMC

Se proyecta que el segmento de separador exhiba el crecimiento más sólido en el mercado de paquetes de baterías NMC de 2024 a 2029, con una tasa de crecimiento esperada de aproximadamente el 12%. Este crecimiento acelerado está impulsado principalmente por los avances tecnológicos en los materiales de separador y los procesos de fabricación, lo que lleva a un rendimiento mejorado de la batería y características de seguridad mejoradas. El creciente enfoque en la seguridad de las baterías y la gestión térmica ha posicionado a los separadores como un componente crítico en las baterías NMC. Los principales fabricantes de separadores, incluidos Asahi Kasei Corp., Toray Industries Inc. y SK Innovation Co. Ltd, han expandido significativamente sus capacidades de producción para satisfacer la creciente demanda. El crecimiento está respaldado además por innovaciones en materiales de separador, como separadores recubiertos de cerámica y tecnologías de polímeros avanzados, que contribuyen a una mayor vida útil de la batería y características de seguridad mejoradas.

Segmentos Restantes en la Segmentación de Componentes

Los segmentos de ánodo y electrolito también desempeñan roles cruciales en el mercado de paquetes de baterías NMC, cada uno contribuyendo de manera única al rendimiento y la funcionalidad de la batería. El segmento de ánodo, que típicamente utiliza materiales de grafito, es esencial para la estabilidad y longevidad de la batería, al tiempo que desempeña un papel crítico en las capacidades de carga rápida. El segmento de electrolito, aunque representa una porción más pequeña del costo de la batería, es fundamental para permitir el transporte de iones entre electrodos y mantener la eficiencia general de la batería. Ambos segmentos continúan evolucionando con los esfuerzos continuos de investigación y desarrollo centrados en mejorar los materiales y los procesos de fabricación, contribuyendo al avance general de la tecnología de baterías NMC. Estos componentes trabajan en sinergia con los cátodos y separadores para mejorar el rendimiento, la seguridad y la confiabilidad de la batería en diversas aplicaciones.

Análisis de Segmento: Tipo de Material

Segmento de Grafito Natural en el Mercado de Paquetes de Baterías NMC

El grafito natural ha emergido como un material dominante en el mercado de paquetes de baterías NMC, con una participación de mercado de aproximadamente el 30% en 2024, impulsado por sus propiedades superiores y su rentabilidad en la producción de baterías. La alta conductividad, durabilidad y estabilidad del material lo convierten en una opción ideal para los materiales de ánodo en las baterías NMC. La creciente demanda de grafito natural está respaldada además por su abundante disponibilidad y las cadenas de suministro establecidas en las principales regiones de fabricación de baterías. Los fabricantes de baterías prefieren cada vez más el grafito natural debido a su capacidad para mejorar el rendimiento de la batería, extender el ciclo de vida y mejorar las capacidades de carga. Las propiedades de gestión térmica del material y la estabilidad estructural contribuyen significativamente a la seguridad y confiabilidad de la batería. Además, los continuos avances tecnológicos en el procesamiento y la purificación del grafito han llevado a una mejor calidad del material y características de rendimiento, consolidando aún más su posición como un componente crucial en la producción de baterías NMC.

Segmento de Níquel en el Mercado de Paquetes de Baterías NMC

El segmento de níquel está experimentando un crecimiento notable en el mercado de paquetes de baterías NMC, con una tasa de crecimiento proyectada de aproximadamente el 21% de 2024 a 2029. Este sustancial crecimiento se atribuye principalmente a la capacidad del níquel para mejorar la densidad de energía y mejorar el rendimiento general de la batería. Los fabricantes están adoptando cada vez más un mayor contenido de níquel en sus formulaciones de baterías para lograr una mayor densidad de energía y autonomías de conducción extendidas para los vehículos eléctricos. El crecimiento del segmento está respaldado además por los continuos esfuerzos de investigación y desarrollo centrados en optimizar los materiales de cátodo ricos en níquel. Los actores de la industria están invirtiendo fuertemente en el desarrollo de composiciones avanzadas a base de níquel que ofrecen mayor estabilidad y mayor vida útil del ciclo. La tendencia hacia un mayor contenido de níquel en las baterías NMC también está impulsada por la capacidad del material para reducir la dependencia del cobalto mientras se mantienen o mejoran las características de rendimiento de la batería.

Segmentos Restantes en Tipo de Material

Los otros materiales significativos en el mercado de paquetes de baterías NMC incluyen cobalto, litio, manganeso y varios materiales complementarios, cada uno desempeñando roles cruciales en el rendimiento y la funcionalidad de la batería. El cobalto contribuye a la estabilidad estructural y los aspectos de seguridad de la batería, mientras que el litio sirve como el portador de carga principal que permite la operación fundamental de la batería. El manganeso ayuda a lograr la estabilidad térmica y la optimización de costos, lo que lo convierte en un componente esencial en la química de la batería. Estos materiales trabajan en sinergia para crear características óptimas de la batería, con los fabricantes ajustando constantemente sus proporciones para lograr el mejor equilibrio de rendimiento, costo y seguridad. La investigación y el desarrollo continuos en estos materiales continúan impulsando las innovaciones en la tecnología de baterías, lo que lleva a métricas de rendimiento mejoradas y perfiles de sostenibilidad mejorados.

Análisis de Segmento Geográfico del Mercado de Paquetes de Baterías NMC

Mercado de Paquetes de Baterías NMC en Asia-Pacífico

La región de Asia-Pacífico representa un mercado próspero para los paquetes de baterías, impulsado por una sólida demanda interna y un fuerte apoyo gubernamental para la adopción de vehículos eléctricos. Países como China, Japón, Corea del Sur, India y Tailandia están dando pasos significativos en el desarrollo de sus ecosistemas de vehículos eléctricos. La región se beneficia de una base de fabricación bien establecida, particularmente en China y Corea del Sur, junto con políticas gubernamentales progresistas que promueven la movilidad eléctrica. Las capacidades tecnológicas avanzadas, especialmente en Japón y Corea del Sur, contribuyen a las continuas innovaciones en la tecnología de baterías. La presencia de importantes fabricantes de automóviles y productores de baterías fortalece aún más la posición de la región en el mercado global de paquetes de baterías.

Mercado de Paquetes de Baterías NMC en Europa

Europa se erige como un mercado crucial para los paquetes de baterías NMC, caracterizado por fuertes regulaciones ambientales y ambiciosos objetivos de adopción de vehículos eléctricos. La región abarca mercados clave que incluyen Alemania, Francia, Hungría, Italia, Polonia, Suecia y el Reino Unido, cada uno contribuyendo de manera única al crecimiento del mercado. Los países europeos han implementado programas de incentivos integrales e iniciativas de desarrollo de infraestructura para acelerar la adopción de vehículos eléctricos. El compromiso de la industria automotriz de la región con la electrificación, junto con las estrictas regulaciones de emisiones, continúa impulsando la demanda de soluciones de paquetes de baterías industriales y paquetes de baterías comerciales.

Mercado de Paquetes de Baterías NMC en Alemania

Alemania lidera el mercado europeo de paquetes de baterías NMC con su sólida industria automotriz y su fuerte enfoque en la movilidad eléctrica. El dominio del mercado del país está respaldado por inversiones sustanciales en investigación y desarrollo, junto con la presencia de importantes fabricantes de automóviles. Con aproximadamente el 35% de participación de mercado en el mercado europeo de paquetes de baterías NMC en 2024, Alemania continúa fortaleciendo su posición a través de capacidades de fabricación avanzadas e innovaciones tecnológicas. La infraestructura de carga integral del país y las políticas gubernamentales de apoyo refuerzan aún más su liderazgo en el mercado en el sector de paquetes de baterías de almacenamiento de energía.

Mercado de Paquetes de Baterías NMC en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, demostrando un progreso notable en la adopción de paquetes de baterías NMC. El crecimiento del país está impulsado por un fuerte apoyo gubernamental, incluidas inversiones sustanciales en infraestructura de carga y capacidades de fabricación. Con una tasa de crecimiento proyectada de aproximadamente el 101% de 2024 a 2029, Canadá está expandiendo rápidamente su ecosistema de vehículos eléctricos. Los ricos recursos naturales del país, particularmente en materiales de batería, combinados con alianzas estratégicas entre el gobierno y las partes interesadas de la industria, lo posicionan favorablemente para un crecimiento sostenido en el mercado de paquetes de baterías de almacenamiento de energía.

Mercado de Paquetes de Baterías NMC en Oriente Medio y África

La región de Oriente Medio y África representa un mercado emergente para los paquetes de baterías NMC, caracterizado por una creciente conciencia sobre la movilidad eléctrica y el aumento de las iniciativas gubernamentales para reducir las emisiones de carbono. La región está siendo testigo de una adopción gradual de vehículos eléctricos, particularmente en áreas urbanas, impulsada por preocupaciones ambientales y esfuerzos para diversificarse de la dependencia tradicional de los combustibles fósiles. Si bien el mercado aún se encuentra en sus primeras etapas, varios países de la región están implementando políticas de apoyo y programas de desarrollo de infraestructura para acelerar la adopción de vehículos eléctricos y, en consecuencia, de paquetes de baterías NMC.

Mercado de Paquetes de Baterías NMC en América del Norte

América del Norte demuestra un fuerte compromiso con la adopción de vehículos eléctricos y la tecnología de paquetes de baterías NMC, con los Estados Unidos y Canadá liderando el mercado regional. La región se beneficia de sólidas capacidades de investigación y desarrollo, inversiones significativas en infraestructura de fabricación y políticas gubernamentales de apoyo. Los Estados Unidos emerge como el mayor mercado de la región, mientras que Canadá muestra el mayor potencial de crecimiento. El enfoque de la región en la reducción de las emisiones de carbono, junto con la creciente conciencia y preferencia de los consumidores por los vehículos eléctricos, continúa impulsando la expansión del mercado, particularmente en el sector de almacenamiento en red.

Mercado de Paquetes de Baterías NMC en América del Sur

El mercado de paquetes de baterías NMC de América del Sur está experimentando un crecimiento gradual, impulsado por la creciente conciencia sobre la movilidad eléctrica y las iniciativas gubernamentales para promover el transporte sostenible. La región está siendo testigo de un creciente interés en los vehículos eléctricos, particularmente en áreas urbanas, respaldado por el desarrollo de infraestructura de carga y programas de incentivos. Si bien el mercado aún está evolucionando, varios países están implementando políticas de apoyo para fomentar la adopción de vehículos eléctricos y desarrollar capacidades de fabricación locales para paquetes de baterías NMC.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías NMC

El mercado global de paquetes de baterías de iones de litio está liderado por actores principales que incluyen CATL, BYD, LG Energy Solution, Samsung SDI y SK Innovation. Estas empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento de las baterías, la densidad de energía y las capacidades de carga. La innovación de productos se centra en el desarrollo de químicas de batería avanzadas y la mejora de los procesos de fabricación para reducir costos mientras se mantiene la calidad. Las empresas están expandiendo sus capacidades de producción a través de nuevas instalaciones de fabricación en ubicaciones estratégicas a nivel mundial, particularmente en Europa y América del Norte. Las alianzas estratégicas con fabricantes de automóviles y empresas de tecnología se están volviendo cada vez más comunes para asegurar las cadenas de suministro y desarrollar tecnologías de baterías de próxima generación. La agilidad operativa se demuestra a través de estrategias de integración vertical, instalaciones de producción localizadas y procesos de fabricación adaptativos para satisfacer las diversas demandas regionales.

Mercado Dominado por Gigantes Manufactureros Asiáticos

El mercado de paquetes de baterías NMC exhibe una estructura relativamente concentrada, con fabricantes asiáticos, particularmente de China, Corea del Sur y Japón, que ostentan posiciones dominantes. Estas empresas aprovechan su experiencia tecnológica establecida, capacidades de fabricación y sólidas redes de cadena de suministro para mantener el liderazgo en el mercado. El mercado se caracteriza por la presencia tanto de fabricantes de baterías especializados como de conglomerados diversificados que se han expandido al segmento de baterías, aportando importantes recursos financieros y capacidades de investigación a la industria. La integración vertical se está volviendo cada vez más común a medida que las empresas buscan controlar aspectos críticos de la cadena de suministro, desde la adquisición de materias primas hasta el ensamblaje final de la batería.

La industria ha sido testigo de una consolidación significativa a través de fusiones y adquisiciones estratégicas, particularmente a medida que los fabricantes de automóviles buscan asegurar sus cadenas de suministro de baterías. Las empresas automotrices tradicionales están asociándose con fabricantes de baterías establecidos o desarrollando capacidades internas a través de adquisiciones de empresas de tecnología más pequeñas. Las empresas conjuntas entre fabricantes de baterías y empresas automotrices se están volviendo más frecuentes, combinando la experiencia tecnológica con la escala de fabricación. Esta tendencia es particularmente evidente en los mercados emergentes donde las alianzas locales son cruciales para la entrada y expansión en el mercado.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, el enfoque en la innovación tecnológica y la optimización de costos sigue siendo crucial. Las empresas están invirtiendo en procesos de fabricación avanzados, automatización y digitalización para mejorar la eficiencia y reducir los costos de producción. El desarrollo de prácticas de fabricación sostenibles y el establecimiento de iniciativas de economía circular para el reciclaje de baterías se están volviendo cada vez más importantes para el liderazgo en el mercado. Construir relaciones sólidas con los fabricantes de automóviles a través de acuerdos de suministro a largo plazo y proyectos de desarrollo conjunto ayuda a asegurar la posición en el mercado. Además, la diversificación geográfica y la localización de las instalaciones de producción ayudan a mitigar los riesgos de la cadena de suministro y a cumplir con los requisitos de contenido regional.

Las nuevas empresas y las empresas retadoras pueden ganar terreno centrándose en segmentos de mercado de nicho o aplicaciones específicas donde los actores establecidos pueden tener menos presencia. El desarrollo de tecnologías de batería innovadoras o procesos de fabricación que ofrezcan ventajas significativas en términos de rendimiento, costo o sostenibilidad puede proporcionar diferenciación competitiva. Construir alianzas estratégicas con fabricantes emergentes de vehículos eléctricos o desarrolladores de sistemas de almacenamiento de energía puede ayudar a asegurar la participación de mercado. El éxito en este mercado también requiere una atención cuidadosa a los requisitos regulatorios en evolución, particularmente con respecto a los estándares de seguridad y las regulaciones ambientales. Las empresas también deben considerar el creciente énfasis en las prácticas sostenibles y los principios de economía circular en sus estrategias comerciales. La integración de las tecnologías de sistemas de gestión de baterías también se está volviendo crítica para garantizar un rendimiento óptimo y estándares de seguridad.

Líderes de la Industria de Paquetes de Baterías NMC

BYD Company Ltd.

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

Guoxuan High-tech Co. Ltd.

LG Energy Solution Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de Paquetes de Baterías NMC

Autobús, Vehículo Comercial Ligero, Camión Mediano y Pesado, Automóvil de Pasajeros están cubiertos como segmentos por Tipo de Carrocería. BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Alambre están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur están cubiertos como segmentos por Región.| Autobús |

| Vehículo Comercial Ligero |

| Camión Mediano y Pesado |

| Automóvil de Pasajeros |

| BEV |

| PHEV |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| Asia-Pacífico | Por País | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Francia |

| Alemania | ||

| Hungría | ||

| Italia | ||

| Polonia | ||

| Suecia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio y África | ||

| América del Norte | Por País | Canadá |

| Estados Unidos | ||

| América del Sur |

| Tipo de Carrocería | Autobús | ||

| Vehículo Comercial Ligero | |||

| Camión Mediano y Pesado | |||

| Automóvil de Pasajeros | |||

| Tipo de Propulsión | BEV | ||

| PHEV | |||

| Capacidad | 15 kWh a 40 kWh | ||

| 40 kWh a 80 kWh | |||

| Más de 80 kWh | |||

| Menos de 15 kWh | |||

| Forma de Batería | Cilíndrica | ||

| Bolsa | |||

| Prismática | |||

| Método | Láser | ||

| Alambre | |||

| Componente | Ánodo | ||

| Cátodo | |||

| Electrolito | |||

| Separador | |||

| Tipo de Material | Cobalto | ||

| Litio | |||

| Manganeso | |||

| Grafito Natural | |||

| Níquel | |||

| Otros Materiales | |||

| Región | Asia-Pacífico | Por País | China |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Tailandia | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Francia | |

| Alemania | |||

| Hungría | |||

| Italia | |||

| Polonia | |||

| Suecia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio y África | |||

| América del Norte | Por País | Canadá | |

| Estados Unidos | |||

| América del Sur | |||

Definición de mercado

- Química de Batería - El tipo de batería NCM se considera dentro del alcance de la química de batería.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito, separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 4

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consta de varias celdas agrupadas, que a menudo se utiliza para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (SGB) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil del Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SdC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SdS) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, que a menudo utiliza métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción