Tamaño y Participación del Mercado de Seguros Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 251.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 333.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Dentales por Mordor Intelligence

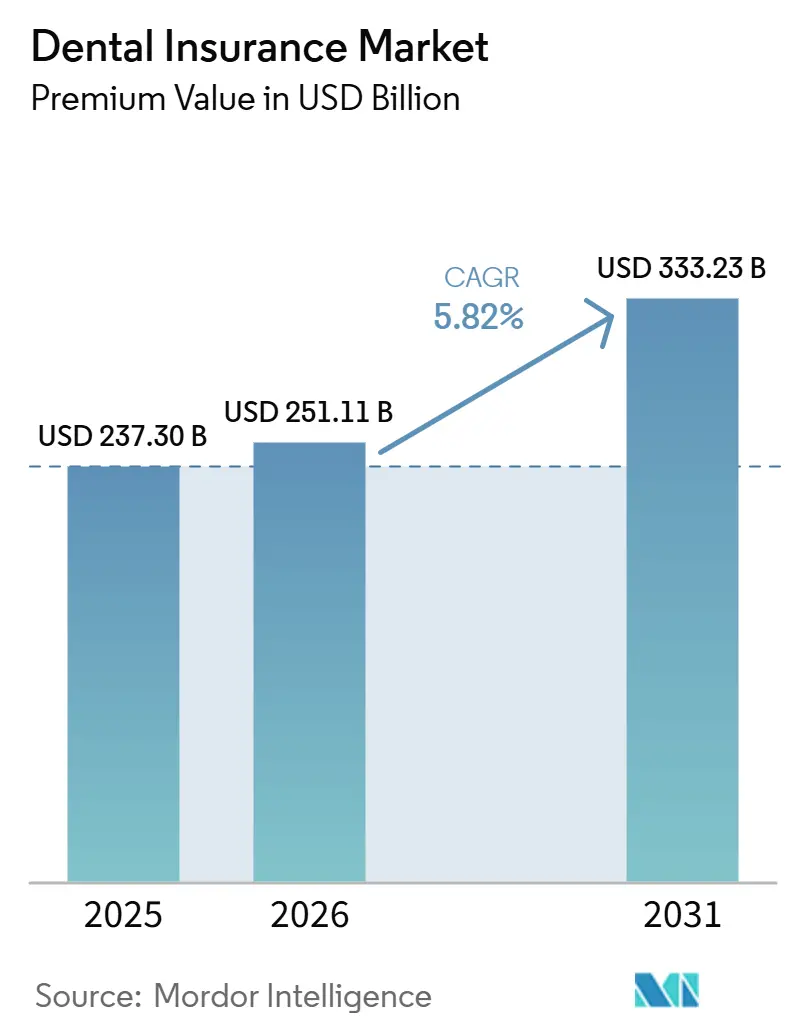

El tamaño del Mercado de Seguros Dentales en términos de valor de primas se proyecta que se expandirá desde USD 237,30 mil millones en 2025 y USD 251,11 mil millones en 2026 hasta USD 333,23 mil millones para 2031, registrando una CAGR del 5,82% entre 2026 y 2031.

La demanda se orienta hacia la atención preventiva a medida que los empleadores y los programas públicos eliminan el copago para los servicios de rutina, mientras que la teleodontología hace que la cobertura resulte atractiva para las poblaciones remotas. La expansión de los beneficios patrocinados por empleadores entre las pequeñas y medianas empresas en Asia-Pacífico, los mandatos regulatorios que incorporan beneficios dentales pediátricos en los paquetes de salud esenciales y la adopción de inteligencia artificial en el procesamiento de reclamaciones se combinan para acelerar la contratación de pólizas dentales. Los productos de Organización de Proveedores Preferidos (PPO) mantienen el liderazgo porque equilibran la elección de proveedor y el control de costos, aunque los planes de descuento dental registran el crecimiento más rápido a medida que los consumidores buscan opciones económicas durante períodos inflacionarios. Los inversores también favorecen a las aseguradoras que digitalizan los flujos de trabajo y se asocian con plataformas de teleodontología para reducir los gastos administrativos, mejorar la participación de los afiliados y llegar a las zonas desatendidas.

Conclusiones Clave del Informe

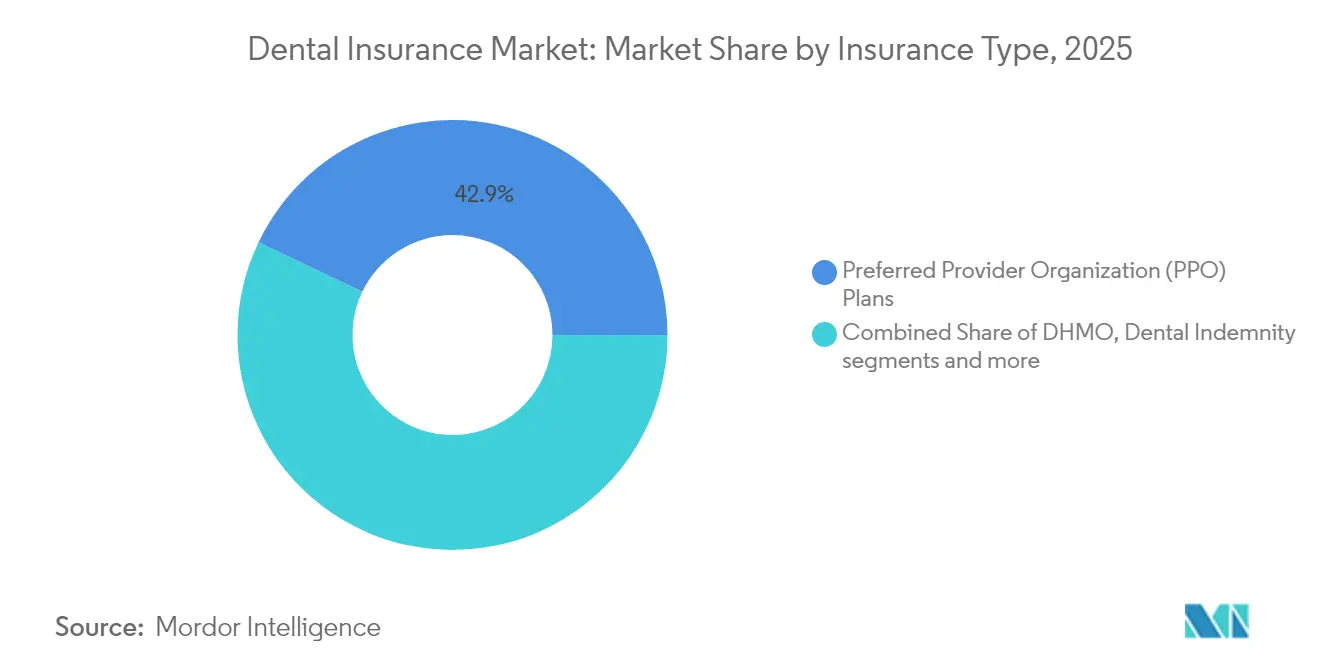

- Por tipo de seguro, los planes de Organización de Proveedores Preferidos representaron el 42,90% de la participación del mercado de seguros dentales en 2025, mientras que se prevé que los planes de descuento dental se expandan a una CAGR del 9,02% hasta 2031.

- Por cobertura, la atención preventiva representó el 41,70% del tamaño del mercado de seguros dentales en 2025; se prevé que la cobertura ortodóncica y cosmética avance a una CAGR del 9,85% hasta 2031.

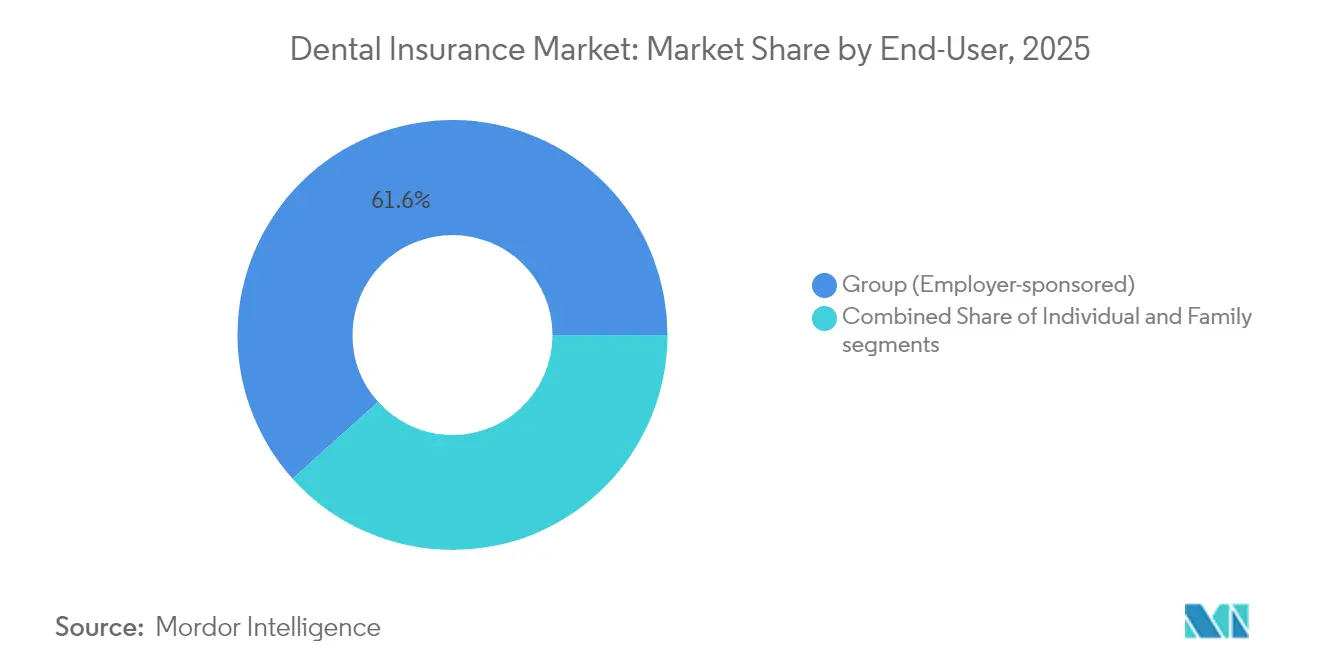

- Por usuario final, las pólizas grupales patrocinadas por empleadores captaron el 61,65% de los ingresos en 2025, mientras que se prevé que el segmento familiar crezca a una CAGR del 9,05% hasta 2031.

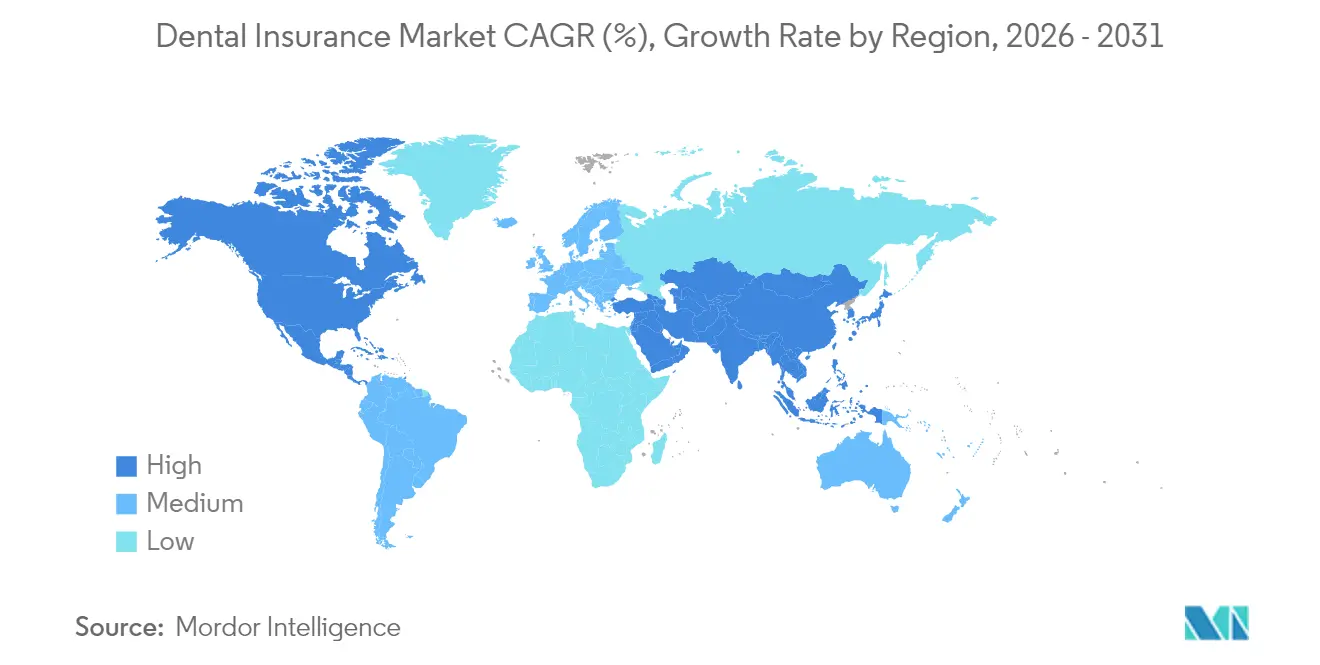

- Por geografía, América del Norte representó el 35,10% de los ingresos de 2025 en el mercado de seguros dentales, aunque se espera que Asia-Pacífico registre una CAGR del 10,20% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de la atención dental preventiva bajo modelos de seguros basados en valor | +2.1% | América del Norte, Europa | Mediano plazo (2 a 4 años) |

| Expansión de beneficios dentales patrocinados por empleadores entre las pymes | +1.8% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Integración de servicios de teleodontología en los planes dentales | +1.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que impulsa la demanda de cobertura prostodóncica | +1.2% | Japón, Europa Occidental | Largo plazo (≥ 4 años) |

| Aumento de la renta disponible que posibilita la cobertura voluntaria | +0.9% | América Latina, Sudeste Asiático | Mediano plazo (2 a 4 años) |

| Mandatos gubernamentales para la cobertura dental pediátrica | +0.8% | Global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Atención Dental Preventiva bajo Modelos de Seguros Basados en Valor

Los diseños de planes basados en valor eximen del copago para limpiezas de rutina, exámenes y tratamientos con flúor, lo que incentiva a los afiliados a buscar atención de manera anticipada y evitar costosos trabajos restauradores[1]Delta Dental Plans Association, "Encuesta de Salud y Bienestar Bucal para Adultos 2025," deltadental.com. Delta Dental informa que el 65% de los adultos estadounidenses mantienen cobertura dental, mientras que el 91% considera las revisiones bucales tan vitales como los chequeos anuales. Las visitas preventivas aumentan y las visitas de urgencia disminuyen, lo que reduce los costos de reclamaciones e incrementa la satisfacción. Los empleadores destacan los beneficios dentales para atraer talento, y los organismos reguladores de nueve estados estadounidenses aplican ahora normas similares a la razón de pérdida médica a los planes dentales para garantizar que los consumidores reciban valor. El énfasis en la prevención sustenta la expansión sostenida del mercado de seguros dentales.

Expansión de Beneficios Dentales Patrocinados por Empleadores entre las Pymes en Asia

Un número creciente de pequeñas y medianas empresas en Asia-Pacífico incorporan el seguro dental para retener a trabajadores cualificados en un contexto de mercado laboral ajustado. Los menús de beneficios flexibles, los portales de inscripción digital y los subsidios de primas fomentan la contratación en países como India, Vietnam e Indonesia. Las aseguradoras aprovechan la flexibilización de los límites de propiedad extranjera para lanzar productos de marca compartida que combinan cobertura dental con seguros de salud o accidentes, alcanzando escala entre grupos de empleadores fragmentados. El análisis avanzado de datos ayuda a las aseguradoras a adaptar las primas al perfil de riesgo de cada empresa, reduciendo la selección adversa y estimulando una mayor penetración de la cobertura.

Integración de Servicios de Teleodontología en los Planes Dentales

La integración de la teleodontología en los planes dentales se está convirtiendo en una fuerza determinante en el mercado global de seguros dentales, reforzando la accesibilidad y la atención preventiva. Las aseguradoras cubren actualmente consultas virtuales, diagnósticos y seguimientos, con el objetivo de reducir los costos de tratamiento y aumentar la participación de los pacientes. Esta transición digital permite el monitoreo en tiempo real de la salud bucal y las intervenciones oportunas, lo que podría conducir a una disminución en la frecuencia de reclamaciones con el tiempo. Con los sistemas de salud adoptando infraestructuras de telesalud, las colaboraciones entre aseguradoras, redes odontológicas y plataformas digitales amplían la cobertura y mejoran la conveniencia para los asegurados a nivel global.

Envejecimiento de la Población que Impulsa la Demanda de Cobertura de Procedimientos Prostodóncicos

La mediana de edad en Japón supera actualmente los 49 años. Las personas mayores requieren coronas, puentes y restauraciones con soporte de implantes para mantener la nutrición y la calidad de vida. Las aseguradoras europeas también ofrecen niveles mejorados de procedimientos mayores que reembolsan una mayor proporción de los honorarios prostodóncicos. La innovación en productos incluye máximos vitalicios indexados a la inflación, tablas de primas por tramos de edad y servicios de coordinación de atención que orientan a los afiliados hacia cirujanos orales acreditados. Las aseguradoras se asocian con organizaciones de servicios dentales para negociar precios de implantes en paquete, controlando los costos a medida que aumenta la utilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redes de proveedores limitadas en el África rural y en Oriente Medio y África | -1.6% | África, Oriente Medio | Largo plazo (≥ 4 años) |

| Altas razones de pérdida por inflación en los costos de procedimientos restauradores | -1.3% | Estados Unidos | Corto plazo (≤ 2 años) |

| Percepción del consumidor de bajo valor frente a los costos de bolsillo | -0.8% | Europa, Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Límites regulatorios al aumento de primas en mercados seleccionados de Asia-Pacífico | -0.7% | China, ASEAN seleccionados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Redes Limitadas de Proveedores de Servicios Dentales en el África Rural y en Oriente Medio y África que Reducen la Utilización de Reclamaciones

La densidad media de dentistas en 27 países de bajos ingresos se mantiene muy por debajo de los parámetros de referencia de la Organización Mundial de la Salud, y solo nueve cuentan con políticas formales de salud bucal[2]Global Health Research and Policy, "Densidad de Dentistas y Políticas Nacionales de Salud Bucal en Países de Bajos Ingresos," biomedcentral.com. Las redes de proveedores escasas reducen la utilización de reclamaciones y debilitan la propuesta de valor del mercado de seguros dentales en estas regiones. En Arabia Saudita, solo el 11,5% de los adultos realizan revisiones de rutina, y las poblaciones no aseguradas acuden aún con menor frecuencia. La baja penetración desincentiva la inversión en nuevas clínicas, perpetuando un ciclo de oferta limitada y demanda reducida.

Altas Razones de Pérdida por Inflación en los Costos de Procedimientos Restauradores en los Estados Unidos

Nueve estados exigen la presentación pública de las razones de pérdida dental, y Massachusetts exige que al menos el 83% de los ingresos por primas financie la atención al paciente[3]Amwins Connect, "Guía de Implementación de la Razón de Pérdida Dental de Massachusetts," amwins.com. La inflación eleva el honorario promedio por una corona hacia los USD 1.500, lo que comprime los márgenes de las aseguradoras. Las aseguradoras responden incrementando lentamente los límites máximos anuales, incentivando a los dentistas de red a adoptar materiales de menor costo e invirtiendo en inteligencia artificial que detecta anomalías en las reclamaciones. Algunos suscriptores se inclinan hacia modelos de pago basados en valor que recompensan a los proveedores por métricas de resultados en lugar de por volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Los Planes PPO Mantienen el Liderazgo Mientras los Productos de Descuento se Aceleran

El tamaño del mercado de seguros dentales para las pólizas PPO representó el 42,90% de los ingresos globales. Los planes de descuento dental se expandieron rápidamente a una CAGR del 9,02%, lo que señala un apetito por membresías de tarifa plana predecibles que evitan los formularios de reclamación complejos. Los PPO superan a las alternativas al asegurar honorarios negociados y permitir al mismo tiempo que los asegurados elijan entre miles de dentistas. Los proveedores toleran un reembolso más bajo porque los altos volúmenes de pacientes siguen siendo atractivos. Mientras tanto, los formatos de Organización de Mantenimiento de Salud Dental (DHMO) y de indemnización mantienen roles de nicho, siendo atractivos para los afiliados que prefieren la capitación o el acceso sin restricciones, respectivamente. La tensión competitiva entre tipos de planes amplía el mercado global de seguros dentales al atender a diferentes niveles de capacidad adquisitiva y preferencias de atención.

La profundidad de la red PPO proporciona poder de negociación que contiene la inflación de honorarios para los procedimientos básicos, lo que influye favorablemente en la distribución general de la participación del mercado de seguros dentales. Los planes de descuento prosperan entre los trabajadores jóvenes y los participantes de la economía gig, cuyos empleadores rara vez subvencionan la cobertura. Muchas aseguradoras combinan tarjetas de descuento con telesalud para triaje virtual y renovación de recetas, lo que mejora el valor percibido. A medida que continúa la inflación, los empleadores pueden inclinarse hacia diseños de prima más baja, pero el enfoque regulatorio en la transparencia garantizará que los consumidores sean conscientes de las limitaciones del servicio, particularmente en los beneficios de restauración mayor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Cobertura: La Atención Preventiva Domina Mientras Crece la Demanda Cosmética

Las pólizas preventivas representaron el 41,70% de la participación del mercado de seguros dentales en 2025, impulsadas por evidencia científica que vincula la higiene bucal con la reducción de enfermedades crónicas. Las aseguradoras cubren completamente dos limpiezas al año más la aplicación de barniz de flúor para los niños, posicionando la prevención como la base del bienestar general. Los complementos de ortodoncia y cosméticos crecen más rápido con una CAGR del 9,85%, favorecidos por demografías con mayores expectativas estéticas, como la Generación Z. Muchos empleadores reembolsan ahora una parte de los programas de alineadores transparentes durante la inscripción abierta, lo que señala la aceptación generalizada de los tratamientos cosméticos dentro de los presupuestos de beneficios.

La cobertura restauradora básica sigue siendo el ancla de la propuesta para la mancomunación de riesgos, financiando empastes y extracciones que son estadísticamente frecuentes. La prostodoncia mayor representa un grupo más pequeño pero de alto valor, que las aseguradoras gestionan mediante períodos de espera y costos compartidos. Las plataformas de teleodontología mejoran la eficiencia de las reclamaciones en las categorías preventiva y básica al diferenciar en tiempo real las necesidades urgentes de las electivas. A lo largo del período de previsión, una implementación más amplia del análisis radiográfico mediante inteligencia artificial podría cambiar los modelos de suscripción hacia niveles de prima más personalizados, segmentando aún más el panorama de la industria de seguros dentales.

Por Usuario Final: Los Empleadores Lideran pero las Pólizas Familiares Ganan Impulso

Los contratos grupales generaron el 61,65% del volumen de primas en 2025, consolidando la deducción de nómina corporativa como la ruta de distribución más eficiente. Muchos empleadores en EE. UU. pagan el 70% o más de las primas de los empleados, lo que reduce los costos después de impuestos y disminuye la rotación de personal. Sin embargo, los hogares con dos ingresos adquieren cada vez más planes familiares independientes que incluyen ortodoncia pediátrica y complementos por accidente. Se prevé que el tamaño del mercado de seguros dentales para las pólizas familiares aumente a una CAGR del 9,05% a medida que las poblaciones de clase media urbana crecen en Asia y América Latina.

El crecimiento de la economía gig erosiona el acceso a los planes de empleador en las economías maduras, lo que lleva a las aseguradoras a diseñar pólizas portátiles basadas en aplicaciones con facturación mensual. Los programas Medicare Advantage y de atención administrada de Medicaid en los Estados Unidos también ofrecen beneficios dentales integrados. Humana informó que el 79% de sus afiliados a Medicare Advantage recibió cobertura de servicios mayores en 2025, lo que ilustra el difuminado de la frontera entre los segmentos grupal tradicional y público. A medida que el reembolso basado en valor gana terreno, los planes familiares pueden incorporar incentivos de visitas preventivas que reembolsen créditos de prima por revisiones oportunas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

América del Norte representa el 35,10% de los ingresos globales, contribuido por un seguro privado consolidado, una sólida participación de los empleadores y mandatos del sector público que garantizan la cobertura pediátrica. Nueve estados de EE. UU. limitan el gasto administrativo mediante normas de razón de pérdida dental, protegiendo a los consumidores y sosteniendo la confianza en el mercado de seguros dentales. El Plan Nacional de Atención Dental de Canadá cubre actualmente a 2,1 millones de personas mayores y amplía los beneficios a 1,2 millones adicionales de niños y adultos con discapacidad, creando oportunidades colaterales para pólizas privadas complementarias.

Asia-Pacífico registra la CAGR más rápida, del 10,20%, hasta 2031, a medida que aumenta la renta disponible y los gobiernos liberalizan la propiedad extranjera. Los organismos reguladores regionales introducen normas de solvencia alineadas con la NIIF 17, presionando a las aseguradoras a perfeccionar la fijación de precios del riesgo. Japón integra la atención dental en la atención sanitaria universal para las personas mayores, mientras que China limita los aumentos de primas y subsidia la construcción de clínicas rurales. Estas dinámicas amplían el mercado de seguros dentales sin comprometer la asequibilidad.

Europa presenta un crecimiento estable pero variado. Los sistemas universales de Dinamarca y Alemania ofrecen odontología gratuita en edad escolar, lo que limita la demanda privada, mientras que los sistemas específicos de España o Irlanda dejan brechas que las aseguradoras cubren. La adopción de la teleodontología en la era pandémica se mantiene elevada; las aseguradoras reembolsan las evaluaciones por video y los programas de alineadores por correo que reducen los desplazamientos para los residentes rurales.

Las aseguradoras latinoamericanas captan nuevos compradores voluntarios a medida que los ingresos anuales de los hogares superan los USD 10.000. El modelo libre de deuda de Odontoprev y su CAGR de ingresos netos del 23% reflejan este impulso, y los competidores emulan su red nacional de dentistas para alcanzar escala. Los subsidios gubernamentales siguen siendo limitados, pero las campañas de concienciación pública subrayan los vínculos entre la salud bucal y las enfermedades cardiovasculares, impulsando la contratación de pólizas.

Oriente Medio y África se encuentran rezagados debido a la escasa densidad de dentistas —a menudo inferior a un dentista por cada 10.000 habitantes— y la limitada financiación pública. Ghana y Kenia impulsan programas de clínicas móviles y microseguros, aunque el volumen de primas se mantiene modesto. La expansión del mercado depende de la formación de más profesionales, la subvención de clínicas rurales y la formación de asociaciones público-privadas que garanticen servicios preventivos básicos.

Panorama Competitivo

Una consolidación moderada define la industria de seguros dentales. UnitedHealth Group atendió a 54 millones de afiliados dentales a través de redes vinculadas a Optum, manteniendo una razón de atención médica del 85,5%. MetLife lanzó su Dental Hub con Skygen para automatizar la acreditación de 50 millones de afiliados, reduciendo el tiempo del ciclo administrativo en un 40%. Cigna desinvirtió su unidad de Medicare Advantage para concentrarse en sus líneas principales de salud y dental, reasignando USD 3.300 millones de los ingresos de la venta hacia plataformas digitales para el consumidor.

El capital privado mantuvo su apetito por los activos dentales, destacado por la adquisición de Patterson Cos. por parte de Patient Square Capital por USD 4.100 millones, un distribuidor de suministros que diversifica hacia complementos de seguros. Muchas aseguradoras implementan inteligencia artificial para detectar radiografías duplicadas y completar automáticamente los campos de reclamación, reduciendo los tiempos de adjudicación a menos de cinco días. Las asociaciones de teleodontología amplían el alcance del proveedor en zonas rurales y diferencian las carteras de productos. La intensidad competitiva se centra en la madurez tecnológica y la amplitud de la red más que en el precio exclusivamente, preservando la disciplina de suscripción incluso cuando los planes de descuento ganan participación.

Los movimientos estratégicos también apuntan a los segmentos demográficos desatendidos. Guardian Life se expande en el segmento de la economía gig con pólizas bajo demanda vinculadas a plataformas de transporte por aplicación. Sun Life Financial pilota billeteras de bienestar que recompensan las visitas preventivas con créditos de aportación canjeables contra procedimientos mayores. Gigantes internacionales como Allianz y AXA amplían la bancaseguros dental a través de alianzas con bancos regionales en el Sudeste Asiático, aprovechando la penetración de sucursales para la venta cruzada de pólizas.

Líderes de la Industria de Seguros Dentales

Delta Dental

UnitedHealth Group

Cigna Group

CVS Health / Aetna

MetLife Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Welsh, Carson, Anderson & Stowe adquirió una participación mayoritaria en Liberty Dental Plan, que gestiona 5,8 millones de afiliados, para ampliar su alcance en Medicare y Medicaid.

- Abril de 2025: MetLife lanzó Dental Hub con Skygen para agilizar la acreditación y mejorar el acceso para 50 millones de afiliados.

- Junio de 2024: Nueve estados de EE. UU. han introducido regulaciones de razón de pérdida dental para garantizar que una mayor proporción de las primas se destine a la atención del paciente. Massachusetts lideró el camino al exigir que al menos el 83% de las primas de seguros dentales se destine a servicios de atención.

- Enero de 2024: Cigna acordó vender su negocio de Medicare Advantage a HCSC por USD 3.300 millones, potenciando su enfoque en las líneas principales dental y médica.

Alcance del Informe del Mercado Global de Seguros Dentales

El informe ofrece un análisis completo de los antecedentes del Mercado de Seguros Dentales, que incluye una evaluación de las tendencias emergentes del mercado por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado. El Mercado Global de Seguros Dentales está segmentado por Cobertura (Organizaciones de mantenimiento de salud dental (DHMO), Organizaciones de proveedores preferidos dentales (DPPO), Planes de indemnización dental (PID), Organizaciones de proveedores exclusivos dentales (OPED) y Servicio dental de punto de atención (SDPA)), por Procedimiento (Preventivo, mayor y básico), por Usuarios Finales (Personas físicas y empresas), por datos demográficos (adultos mayores, adultos y menores) y por Geografía (América del Norte, América del Sur, Asia-Pacífico, Europa y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores de previsión para el Mercado de Seguros Dentales en miles de millones de USD para los segmentos anteriores.

| Planes de Organización de Proveedores Preferidos (PPO) |

| Planes de Organización de Mantenimiento de Salud Dental (DHMO) |

| Planes de Indemnización Dental / Servicio por Honorario |

| Planes de Descuento Dental |

| Cobertura Preventiva |

| Cobertura Básica (Restauradora) |

| Cobertura Mayor (Prostodóncica) |

| Cobertura Ortodóncica y Cosmética |

| Grupal (Patrocinado por el Empleador) |

| Individual |

| Familiar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suiza | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Seguro | Planes de Organización de Proveedores Preferidos (PPO) | |

| Planes de Organización de Mantenimiento de Salud Dental (DHMO) | ||

| Planes de Indemnización Dental / Servicio por Honorario | ||

| Planes de Descuento Dental | ||

| Por Cobertura | Cobertura Preventiva | |

| Cobertura Básica (Restauradora) | ||

| Cobertura Mayor (Prostodóncica) | ||

| Cobertura Ortodóncica y Cosmética | ||

| Por Usuario Final | Grupal (Patrocinado por el Empleador) | |

| Individual | ||

| Familiar | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suiza | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros dentales?

El mercado de seguros dentales alcanzó USD 251,11 mil millones en 2026 y está en camino de alcanzar USD 333,23 mil millones en 2031.

¿Qué región tiene la mayor participación del mercado de seguros dentales?

América del Norte lidera con el 35,10% de los ingresos globales debido a los maduros beneficios de los empleadores y los mandatos regulatorios.

¿Qué tipo de cobertura genera más ingresos?

Las pólizas de atención preventiva dominan, capturando el 41,70% de los ingresos globales de 2025 gracias a los diseños basados en valor que eximen del copago para las visitas de rutina.

¿Cuál es el mercado geográfico de seguros dentales con mayor crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 10,20% hasta 2031, impulsada por el aumento de los ingresos y la flexibilización de las normas de propiedad.

Última actualización de la página el: