Tamaño y Participación del Mercado de Compresores de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 14.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores de Asia Pacífico por Mordor Intelligence

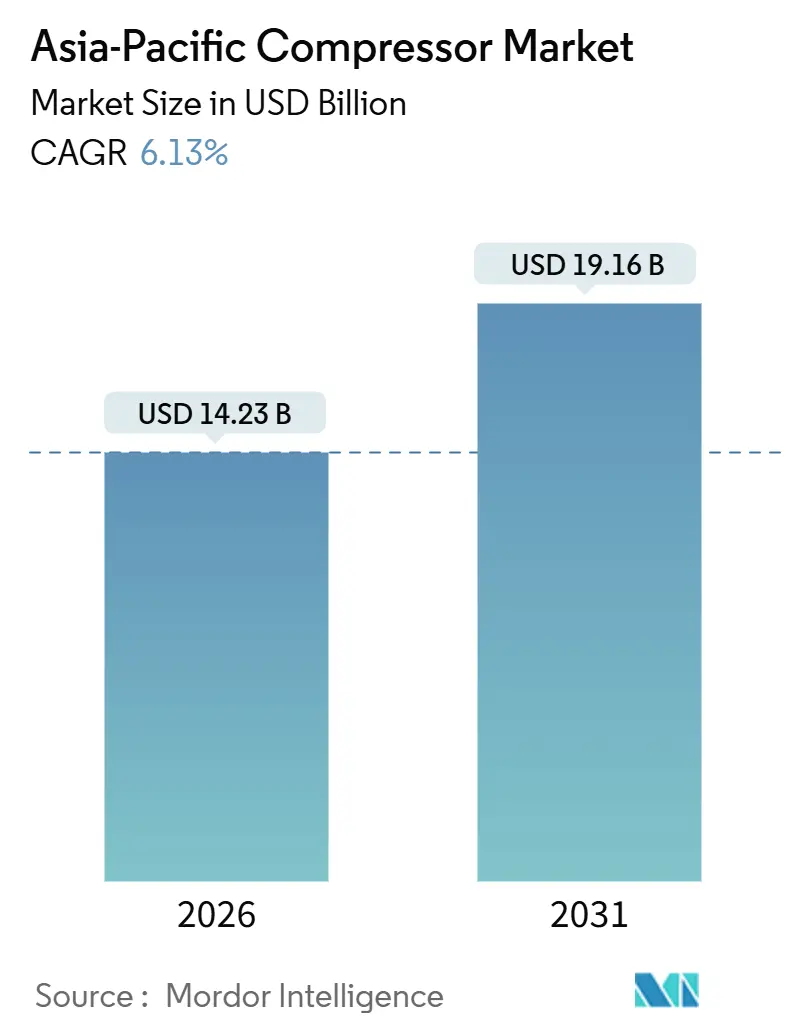

El tamaño del Mercado de Compresores de Asia Pacífico se estima en USD 14,23 mil millones en 2026 y se espera que alcance USD 19,16 mil millones para 2031, a una CAGR del 6,13% durante el período de pronóstico (2026-2031).

La demanda está aumentando impulsada por la rápida industrialización, los mandatos de eficiencia energética cada vez más estrictos y una ola de proyectos de infraestructura de GNL, hidrógeno y cadena de frío. El mercado de compresores de Asia Pacífico también se beneficia de los corredores de manufactura vinculados a políticas en India, la construcción de la Franja y la Ruta en China, y un impulso regional hacia las tecnologías de accionamiento de velocidad variable (VSD, por sus siglas en inglés) que reducen el consumo de electricidad. Mientras tanto, los fabricantes de equipos originales (OEM, por sus siglas en inglés) europeos y norteamericanos están localizando sus plantas de ensamblaje y redes de servicio para contrarrestar los obstáculos arancelarios, mientras que los campeones nacionales explotan ventajas de costos en nichos sensibles al precio. Los sistemas de presión media dominan las cargas industriales cotidianas, aunque los compresores de baja presión vinculados al crecimiento de HVAC-R y la cadena de frío avanzan más rápido, reflejando el creciente poder adquisitivo de la clase media de la región.

Conclusiones Clave del Informe

- Por tipo, el desplazamiento positivo capturó el 67,8% de la participación en ingresos en 2025, mientras que se pronostica que las unidades dinámicas se expandirán a una CAGR del 6,5% hasta 2031.

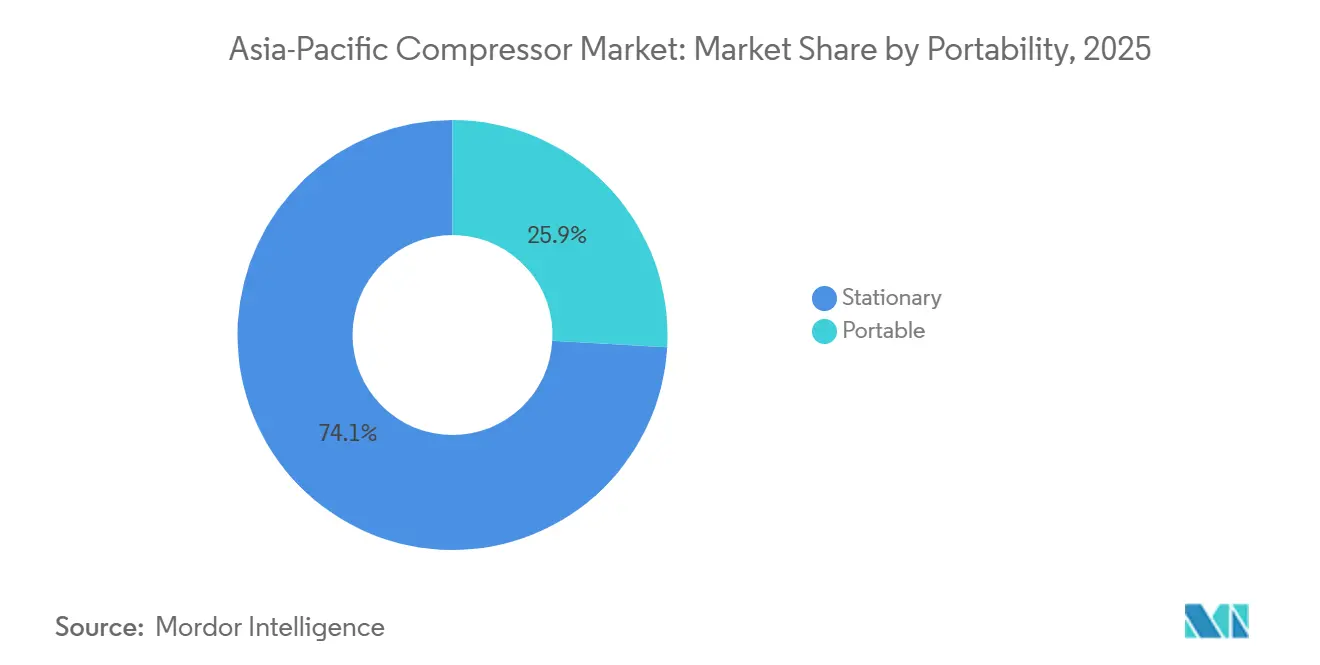

- Por portabilidad, las instalaciones estacionarias representaron el 74,1% de la demanda en 2025; las unidades portátiles están creciendo a una CAGR del 7,2%, impulsadas por proyectos de infraestructura y minería.

- Por clasificación de presión, los sistemas de presión media representaron el 49,5% del tamaño del mercado de compresores de Asia Pacífico en 2025; las unidades de baja presión avanzan a una CAGR del 8,0% hasta 2031.

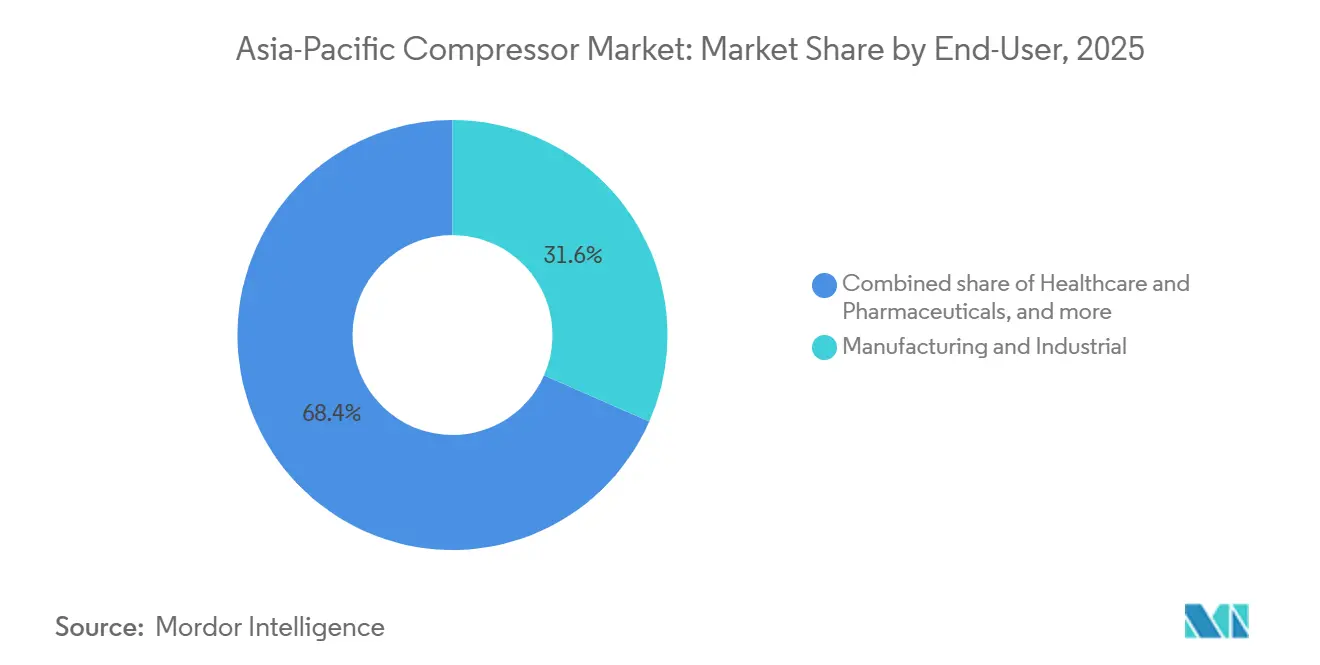

- Por usuario final, la manufactura lideró la adopción con el 31,6% de la participación del mercado de compresores de Asia Pacífico en 2025, pero el sector de salud y productos farmacéuticos está creciendo a una CAGR del 8,8%.

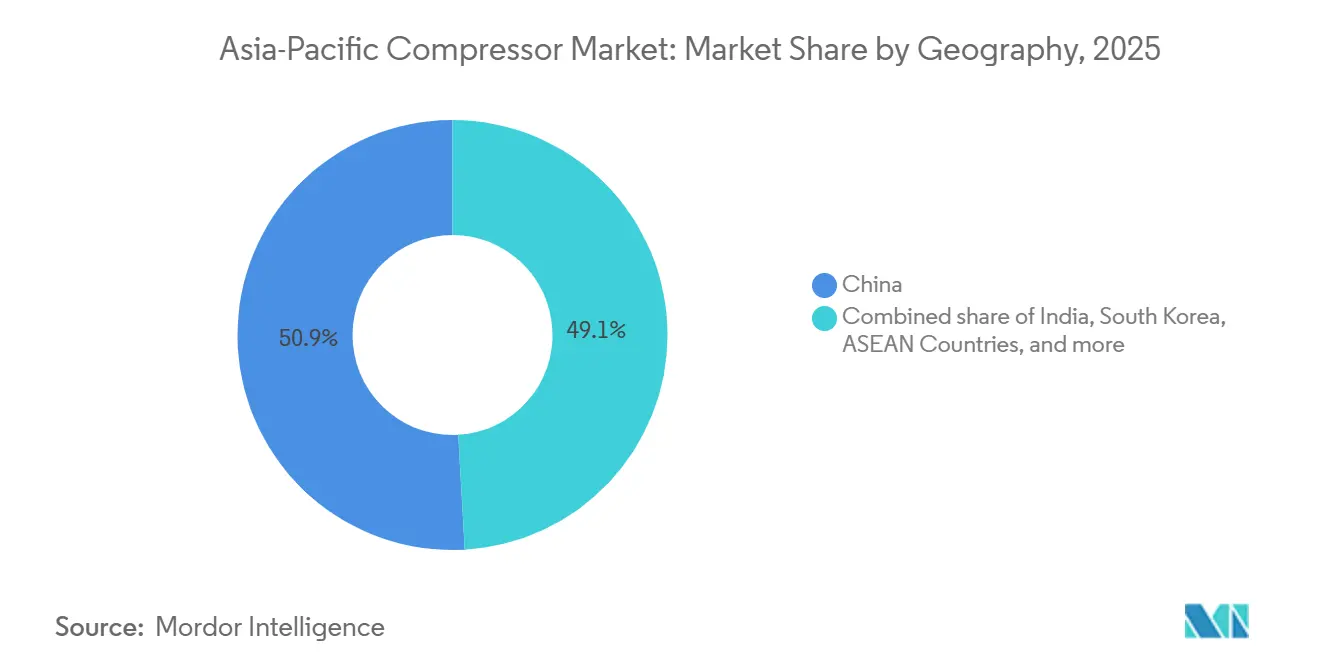

- Por geografía, China comandó una participación del 50,9% en 2025; India es la geografía de mayor crecimiento con una CAGR del 6,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Compresores de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida industrialización y expansión de la manufactura | +1.8% | China, India, ASEAN (Vietnam, Tailandia, Indonesia) | Mediano plazo (2-4 años) |

| Regulaciones estrictas de eficiencia energética que favorecen las unidades de tornillo rotativo y VSD | +1.2% | Singapur, Australia, Japón, Corea del Sur, con efectos secundarios en Malasia y Vietnam | Largo plazo (≥4 años) |

| Construcción de GNL y gasoductos que impulsa los compresores de gas de alta presión | +1.0% | China, India, Indonesia, Australia | Mediano plazo (2-4 años) |

| Despliegue de infraestructura de hidrógeno que requiere compresores de H₂ especializados | +0.6% | Japón, Corea del Sur, Australia, Singapur | Largo plazo (≥4 años) |

| Contratos de servicio digital y plataformas de mantenimiento predictivo | +0.5% | Global, con adopción temprana en Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Aumento de la demanda de HVAC y cadena de frío entre la clase media de Asia Pacífico | +0.9% | India, ASEAN, ciudades de nivel 2 y nivel 3 de China | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Industrialización y Expansión de la Manufactura

China aportó aproximadamente el 30% del valor agregado de manufactura global en 2025, mientras que el programa de incentivos vinculados a la producción de India asignó INR 6.940 crore (USD 830 millones) para líneas de aires acondicionados y LED, impulsando pedidos de unidades de tornillo rotativo y alternativas.[1]Oficina de Información de Prensa, "Esquema PLI para Bienes Blancos," pib.gov.in Las economías de la ASEAN atrajeron USD 224 mil millones en inversión extranjera directa en 2024, con Vietnam y Tailandia inaugurando nuevos parques de electrónica y automotriz que requieren redes de aire comprimido.[2]Banco Asiático de Desarrollo, "Estadísticas de IED de la ASEAN," adb.org Los corredores Delhi-Bombay y Chennai-Bengaluru de India incorporan estándares VSD que desencadenan un ciclo de reemplazo desde máquinas de velocidad fija. La manufactura de mayor valor agregado —semiconductores, baterías para vehículos eléctricos y biológicos— demanda diseños libres de aceite y centrífugos con tolerancias más estrictas. La producción de acero en estabilización, pero el aumento de la fundición de aluminio y cobre en Indonesia e India eleva aún más la demanda de unidades centrífugas de múltiples megavatios.

Regulaciones Estrictas de Eficiencia Energética que Favorecen las Unidades de Tornillo Rotativo y VSD

Singapur aplicó Estándares Mínimos de Rendimiento Energético para compresores industriales en 2024, exigiendo etiquetas de eficiencia y eliminando progresivamente los modelos de bajo rendimiento. La revisión del código de construcción de Vietnam en 2025 exige sistemas de HVAC con recuperación de calor construidos en torno a compresores VSD. El Mecanismo de Salvaguarda de Australia penaliza las instalaciones de altas emisiones, acelerando las actualizaciones de tornillo rotativo que reducen el consumo de electricidad entre un 20 y un 30%. El programa Top Runner de Japón y el Nuevo Pacto Verde de Corea del Sur siguen endureciendo los puntos de referencia, mientras que el plan de eficiencia energética de Malasia apunta a una reducción del 10% en la intensidad industrial para 2030. En todo el mercado de compresores de Asia Pacífico, los períodos de amortización de 18 a 24 meses para la modernización de VSD están catalizando la adopción por parte de pequeñas y medianas empresas.

Construcción de GNL y Gasoductos que Impulsa los Compresores de Gas de Alta Presión

La PLN de Indonesia puso en funcionamiento la terminal de GNL de Arun en 2024, instalando paquetes alternativos de alta presión para impulsar el gas regasificado hacia los gasoductos. PetroVietnam Gas de Vietnam ordenó unidades centrífugas de gas de evaporación por encima de 100 bar para dos embarcaciones de regasificación flotante en 2025. La expansión de Incheon en Corea del Sur y la extensión del 15% de gasoductos de India dependieron ambas de nuevos trenes de alta presión. La Agencia Internacional de Energía proyecta un aumento de 80 millones de toneladas en la capacidad regional de importación de GNL para 2030, lo que se traduce en aproximadamente 200 nuevas instalaciones de compresores.[3]Agencia Internacional de Energía, "Gas 2025," iea.org

Despliegue de Infraestructura de Hidrógeno que Requiere Compresores de H₂ Especializados

Kawasaki Heavy Industries puso en marcha un compresor piloto de 700 bar en 2025, mientras que Hyundai desplegó estaciones de hidrógeno de múltiples etapas en Seúl y Busan. Los proyectos H2Perth de Woodside y Pilbara de Fortescue en Australia requerirán sistemas de ultraalta presión por encima de 300 bar. El plan de la terminal de importación de hidrógeno de la Isla Jurong en Singapur incluye trenes de compresión criogénica y de alta presión. La Organización para el Desarrollo de Nuevas Energías e Tecnologías Industriales de Japón (NEDO, por sus siglas en inglés) comprometió USD 500 millones en proyectos piloto de la cadena de suministro de hidrógeno, identificando la fiabilidad de los compresores como un cuello de botella. Estas iniciativas crean un nicho premium de alto margen dentro del mercado de compresores de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial de los compresores libres de aceite y VSD | -0.7% | India, ASEAN, ciudades de nivel 2 y nivel 3 de China | Corto plazo (≤2 años) |

| Volatilidad en los precios de las materias primas que comprime los márgenes de los OEM | -0.5% | Global, con impacto agudo en los centros de manufactura de China e India | Mediano plazo (2-4 años) |

| Escasez de técnicos calificados para sistemas avanzados | -0.4% | India, ASEAN, centros regionales de Australia | Mediano plazo (2-4 años) |

| Creciente penetración del alquiler que frena las ventas de nuevas unidades | -0.3% | Corredores de construcción de Australia, Nueva Zelanda y la ASEAN | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial de los Compresores Libres de Aceite y VSD

Las máquinas de tornillo rotativo libres de aceite tienen un precio un 40-60% superior al de las alternativas lubricadas, mientras que los paquetes VSD añaden entre un 15 y un 25%, lo que disuade a las pequeñas empresas de India, Indonesia y Vietnam. El costo total de propiedad favorece a las unidades premium en entornos sensibles a la contaminación, aunque muchos usuarios difieren las actualizaciones hasta que se producen averías. Kirloskar Pneumatic informó que el 60% de las consultas sobre unidades libres de aceite no se convirtieron en pedidos en un plazo de 12 meses, citando restricciones presupuestarias. Los tornillos libres de aceite de 50 hp de nivel básico tienen un precio de lista de USD 25.000 frente a USD 15.000 para las unidades lubricadas, una diferencia que muchos talleres pequeños tienen dificultades para justificar. El arrendamiento de "aire como servicio" suaviza el gasto de capital, pero su penetración sigue siendo inferior al 10% en todo el mercado de compresores de Asia Pacífico.

Volatilidad en los Precios de las Materias Primas que Comprime los Márgenes de los OEM

El cobre osciló entre USD 8.500 y USD 10.200 por tonelada en 2024, y la bobina laminada en caliente fluctuó de USD 550 a USD 720, reduciendo los márgenes brutos entre 200 y 300 puntos básicos. Las primas del aluminio se mantuvieron elevadas a causa de los costos de energía, y los precios del níquel permanecieron volátiles en medio de las restricciones a las exportaciones de Indonesia, lo que incrementó los costos de insumos de acero inoxidable. Atlas Copco reveló un impacto de 1,2 puntos en los márgenes en su negocio de Asia Pacífico en 2024, lo que impulsó un giro hacia diseños modulares con menor uso de materiales.[4]Atlas Copco, "Informe Anual 2024," atlascopco.com Los productores regionales más pequeños carecen de capacidad de cobertura, lo que los deja doblemente expuestos a las alzas de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Desplazamiento Positivo Domina, el Dinámico Gana Terreno en Proyectos a Gran Escala

Las máquinas de desplazamiento positivo controlaron el 67,8% del mercado de compresores de Asia Pacífico en 2025, impulsadas por la adopción de tornillos rotativos y unidades alternativas en plantas industriales y campos de recolección de gas. Se prevé que los compresores dinámicos, liderados por los diseños centrífugos, crezcan a una CAGR del 6,5% a medida que proliferen las inversiones en petroquímica y GNL. Se proyecta que el tamaño del mercado de compresores de Asia Pacífico para las unidades dinámicas se amplíe junto a los crackers de etileno y los circuitos de amoníaco que favorecen los trenes centrífugos de múltiples megavatios. Los sistemas de rodamientos magnéticos de Mitsubishi Heavy Industries y Siemens reducen los costos operativos hasta un 40% a lo largo de dos décadas. Los tornillos de velocidad variable están reduciendo la brecha de eficiencia con los modelos dinámicos, mientras que las máquinas de paletas rotativas encuentran nichos en salas limpias donde es obligatoria la pureza Clase 0 de la norma ISO 8573-1.

Los gemelos digitales alargan los intervalos de servicio de los modelos alternativos, y el tornillo híbrido de Hitachi con sensores integrados reduce el consumo de energía en talleres de pintura automotriz en un 15%. En conjunto, estas innovaciones subrayan cómo el mercado de compresores de Asia Pacífico continúa difuminando las fronteras tradicionales entre las clases de desplazamiento y dinámica.

Por Portabilidad: Las Unidades Estacionarias Anclan la Base Industrial, las Portátiles Crecen con el Auge de la Infraestructura

Los equipos estacionarios representaron el 74,1% de la demanda de 2025, integrados en redes centralizadas de fábricas y refinerías. Sin embargo, las unidades portátiles se están expandiendo a una CAGR del 7,2%, impulsadas por autopistas, ferrocarriles y sitios mineros en India, Vietnam y Australia. Los contratistas alquilan compresores cada vez más para evitar gastos de capital, acelerando la renovación de flotas en las empresas de alquiler e impulsando los ingresos por repuestos de servicio. La participación del mercado de compresores de Asia Pacífico para las unidades estacionarias seguirá siendo dominante, aunque las ganancias incrementales corresponden a las unidades portátiles de batería eléctrica, que abordan las restricciones urbanas de ruido y emisiones. El modelo de iones de litio de Kaeser, lanzado en 2024, apunta a proyectos en el distrito central de negocios de Singapur y Hong Kong con una autonomía de 4 a 6 horas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Presión: La Presión Media Lidera, la Baja Presión Avanza con la Demanda de HVAC

Los compresores de presión media (20-100 bar) mantuvieron una participación del 49,5% en 2025, atendiendo la neumática industrial convencional, las líneas de ensamblaje y las tareas moderadas de petróleo y gas. Sin embargo, se prevé que los sistemas de baja presión registren una CAGR del 8,0% hasta 2031, reflejando un crecimiento de tres dígitos en las cargas de refrigeración residencial y comercial a medida que se multiplica la propiedad de aires acondicionados. El tamaño del mercado de compresores de Asia Pacífico para aplicaciones de baja presión está aumentando dentro de la logística de la cadena de frío, donde el espacio de almacenes refrigerados creció en 2,5 millones de m² en 2024. Los niveles de alta presión y ultraalta presión siguen siendo más pequeños pero son esenciales para las redes de repostaje de GNC e hidrógeno.

Por Usuario Final: La Manufactura Domina, el Sector Salud Acelera con la Expansión de Salas Limpias

La manufactura aportó el 31,6% de los ingresos de 2025, anclada en plantas automotrices, de electrónica y de trabajo de metales. El sector de salud y productos farmacéuticos se destaca como el de adopción de mayor crecimiento, expandiéndose a una CAGR del 8,8% a medida que se multiplican las instalaciones de biológicos e inyectables estériles en India, China y Singapur. La industria de compresores de Asia Pacífico está presenciando un giro hacia soluciones libres de aceite Clase 0 de la norma ISO 8573-1 que eliminan el riesgo de contaminación en suites de Buenas Prácticas de Manufactura (GMP, por sus siglas en inglés). Mientras tanto, el petróleo y el gas, la generación de energía y los productos químicos mantienen una demanda constante de paquetes a medida de alta potencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China ancló el 50,9% de las ventas de 2025, respaldada por la construcción de la Franja y la Ruta y los impulsos estatales de automatización. El tamaño del mercado de compresores de Asia Pacífico en India se está expandiendo a una CAGR del 6,9%, catalizado por los incentivos vinculados a la producción y una extensión del 15% de la red de gasoductos urbanos. Japón y Corea del Sur exhiben un menor crecimiento pero lideran la investigación en compresión de hidrógeno, exportando conocimientos en centrífugas de rodamientos magnéticos hacia la ASEAN.

Vietnam, Tailandia e Indonesia atrajeron USD 224 mil millones en inversión extranjera directa en 2024, canalizando la demanda de tornillos rotativos y unidades libres de aceite hacia nuevas plantas de electrónica, automotriz y procesamiento de alimentos. Australia y Nueva Zelanda giran en torno a ciclos de reemplazo, pero el auge de la minería de litio y los proyectos de hidrógeno verde en Australia Occidental están generando pedidos premium de sistemas de ultraalta presión.

En otros lugares, Pakistán, Bangladesh y Sri Lanka avanzan gradualmente a medida que los exportadores textiles modernizan las instalaciones de aire comprimido para satisfacer las auditorías de sostenibilidad. En conjunto, el mercado de compresores de Asia Pacífico sigue siendo un tapiz de centros maduros de alto valor y bolsillos de crecimiento de frontera que exigen estrategias de productos y servicios diferenciadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los cinco principales proveedores —Atlas Copco, Ingersoll Rand, Mitsubishi Heavy Industries, Siemens e Hitachi— controlan aproximadamente el 40-45% de las ventas, lo que indica una concentración moderada. Las líneas de ensamblaje local, como la planta de Pune de Atlas Copco inaugurada en 2024, mitigan los aranceles y reducen los plazos de entrega. El centro de servicio de ELGi en Melbourne reduce el tiempo de inactividad de las flotas mineras australianas entregando piezas en un plazo de 48 horas. Los participantes nacionales como Kirloskar Pneumatic y Kaishan aprovechan las ventajas de costos, pero se enfrentan a un acceso limitado a los módulos de VSD e IoT de alta gama.

Las oportunidades de espacio en blanco orbitan en torno al hidrógeno, las modernizaciones libres de aceite y los gemelos digitales. Burckhardt Compression y Ariel han conquistado nichos de hidrógeno con primas de precio del 50-70%, mientras que Siemens e Hitachi monetizan plataformas de análisis en el borde que reducen el tiempo de inactividad no planificado entre un 15 y un 20%. La asociación de SAP con Hoerbiger integra el diagnóstico de válvulas en su red de activos, lo que señala cómo los servicios de datos podrían eclipsar los ingresos por hardware a lo largo de un ciclo de vida de 15 años. La intensidad competitiva en el mercado de compresores de Asia Pacífico está a punto de agudizarse a medida que los ecosistemas de software y los gases especiales redefinen la diferenciación.

Líderes de la Industria de Compresores de Asia Pacífico

Atlas Copco AB

Ingersoll Rand Inc.

Mitsubishi Heavy Industries Ltd

Siemens AG

Hitachi Industrial Equipment Systems Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ingersoll Rand (India) Ltd, un actor clave en el sector de aire comprimido y soluciones industriales, ha presentado sus Compresores de Aire de Tornillo de la Serie RSbn Nirvana en India. Orientados a ayudar a las industrias a reducir los costos operativos y mejorar la eficiencia energética, la Serie RSbn Nirvana abarca desde 7 kW hasta 250 kW.

- Enero de 2026: Horizon Oil Limited ha aprobado la inversión final para el Proyecto de Compresor Impulsor Nam Phong en Tailandia continental. Esta actualización estratégica, diseñada para mejorar la recuperación de gas del campo Nam Phong recién adquirido, tiene un costo reducido.

- Octubre de 2025: Hitachi Industrial Equipment Systems Co., Ltd. lanzará su compresor de aire de desplazamiento de espiral libre de aceite de la "Serie G", con modelos de capacidades de 1,5 kW, 2,2 kW y 3,7 kW. Estos compresores pueden operar a altas temperaturas ambientes, de hasta 45 °C.

- Diciembre de 2024: Assam Gas Company Ltd. ha otorgado a Asian Energy Services Ltd. (AEL) un contrato de 3 años para suministrar estaciones de compresores. AEL, reconocida por sus servicios integrales en toda la cadena de valor upstream, operará sobre la base de construcción, propiedad, operación y transferencia (BOOT, por sus siglas en inglés).

Alcance del Informe del Mercado de Compresores de Asia Pacífico

Un compresor es un dispositivo mecánico que aumenta la presión de un gas reduciendo su volumen. Los compresores se utilizan en toda la industria para suministrar aire para instrumentos; impulsar herramientas neumáticas, pistolas de pintura y equipos de limpieza abrasiva; cambiar de fase los refrigerantes para el aire acondicionado y la refrigeración; propulsar gas a través de gasoductos, entre otros usos.

El mercado de compresores de Asia Pacífico está segmentado por tipo, portabilidad, clasificación de presión, usuario final y geografía. Por tipo, el mercado está segmentado en desplazamiento positivo (alternativo, tornillo rotativo, paletas rotativas) y dinámico (centrífugo, axial). Por portabilidad, el mercado está segmentado en estacionario y portátil. Por clasificación de presión, el mercado está segmentado en baja, media, alta y ultraalta. Por usuario final, el mercado está segmentado en petróleo y gas, generación de energía, manufactura e industrial, productos químicos y petroquímicos, HVAC-R y servicios de edificios, automotriz y transporte, alimentos y bebidas, y salud y productos farmacéuticos. El informe también cubre el tamaño y los pronósticos del mercado de compresores de Asia Pacífico en los principales países. Para cada segmento, el tamaño y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Desplazamiento Positivo | Alternativo |

| Tornillo Rotativo | |

| Paletas Rotativas | |

| Dinámico | Centrífugo |

| Axial |

| Estacionario |

| Portátil |

| Baja (Hasta 20 bar) |

| Media (20 a 100 bar) |

| Alta (100 a 300 bar) |

| Ultraalta (Por encima de 300 bar) |

| Petróleo y Gas |

| Generación de Energía |

| Manufactura e Industrial |

| Productos Químicos y Petroquímicos |

| HVAC-R y Servicios de Edificios |

| Automotriz y Transporte |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| China |

| India |

| Japón |

| Corea del Sur |

| Países de la ASEAN |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo | Desplazamiento Positivo | Alternativo |

| Tornillo Rotativo | ||

| Paletas Rotativas | ||

| Dinámico | Centrífugo | |

| Axial | ||

| Por Portabilidad | Estacionario | |

| Portátil | ||

| Por Clasificación de Presión | Baja (Hasta 20 bar) | |

| Media (20 a 100 bar) | ||

| Alta (100 a 300 bar) | ||

| Ultraalta (Por encima de 300 bar) | ||

| Por Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Manufactura e Industrial | ||

| Productos Químicos y Petroquímicos | ||

| HVAC-R y Servicios de Edificios | ||

| Automotriz y Transporte | ||

| Alimentos y Bebidas | ||

| Salud y Productos Farmacéuticos | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de compresores de Asia Pacífico en 2026?

El mercado se situó en USD 14,23 mil millones en 2026 y se proyecta que alcance USD 19,16 mil millones para 2031, registrando una CAGR del 6,13% para el período 2026-2031.

¿Qué segmento se está expandiendo más rápido dentro de la región?

Los compresores de baja presión vinculados a la demanda de HVAC-R y cadena de frío están creciendo a una CAGR del 8,0% hasta 2031.

¿Por qué los compresores portátiles están ganando popularidad?

Los operadores de infraestructura, minería y flotas de alquiler prefieren las unidades móviles que eliminan el gasto de capital y aceleran los plazos de los proyectos.

¿Qué impulsa la inversión en compresión de hidrógeno?

Las hojas de ruta nacionales de hidrógeno en Japón, Corea del Sur y Australia requieren sistemas de más de 300 bar para los gasoductos de repostaje y exportación.

¿Cómo están contrarrestando los OEM la presión sobre los márgenes derivada de la volatilidad de los precios de los metales?

Los principales proveedores están adoptando diseños modulares con menor uso de materiales y localizando el ensamblaje para reducir los costos de insumos y gastos de envío.

¿Qué países aplican las normas de eficiencia más estrictas?

Singapur, Australia, Japón y Corea del Sur lideran con estándares mínimos de rendimiento y penalizaciones por emisiones que favorecen las actualizaciones de VSD.

Última actualización de la página el: