Tamaño y Participación del Mercado de Equipos para Juegos de Casino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

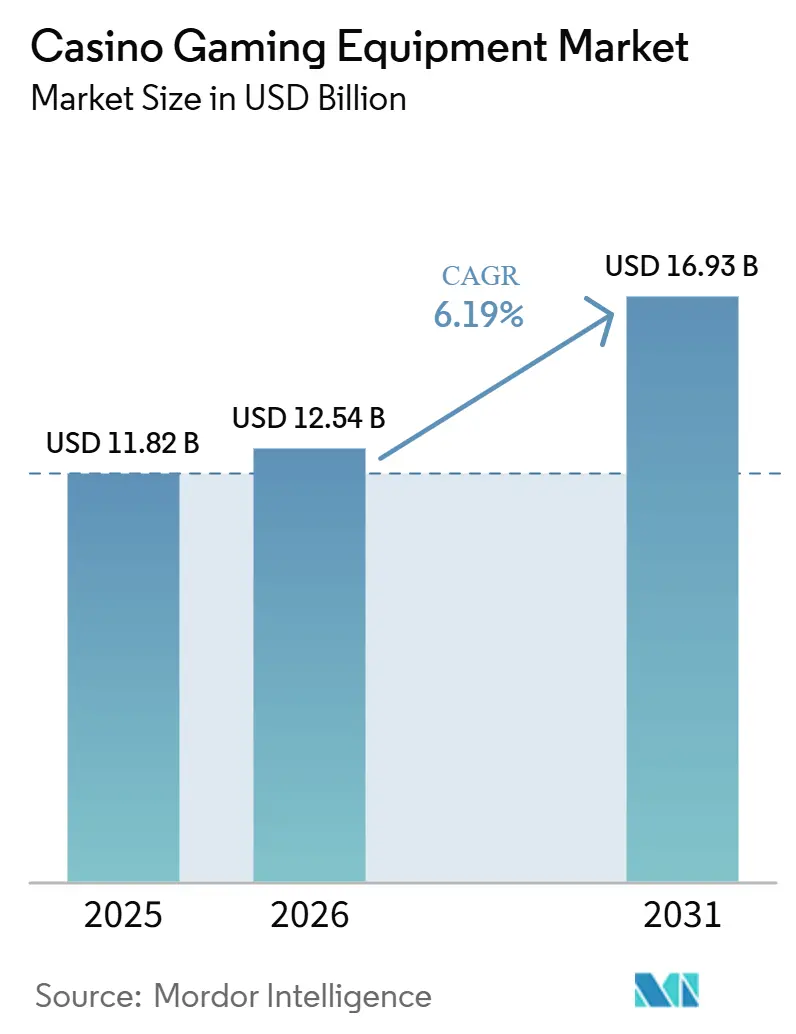

| Tamaño del Mercado (2026) | 12.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

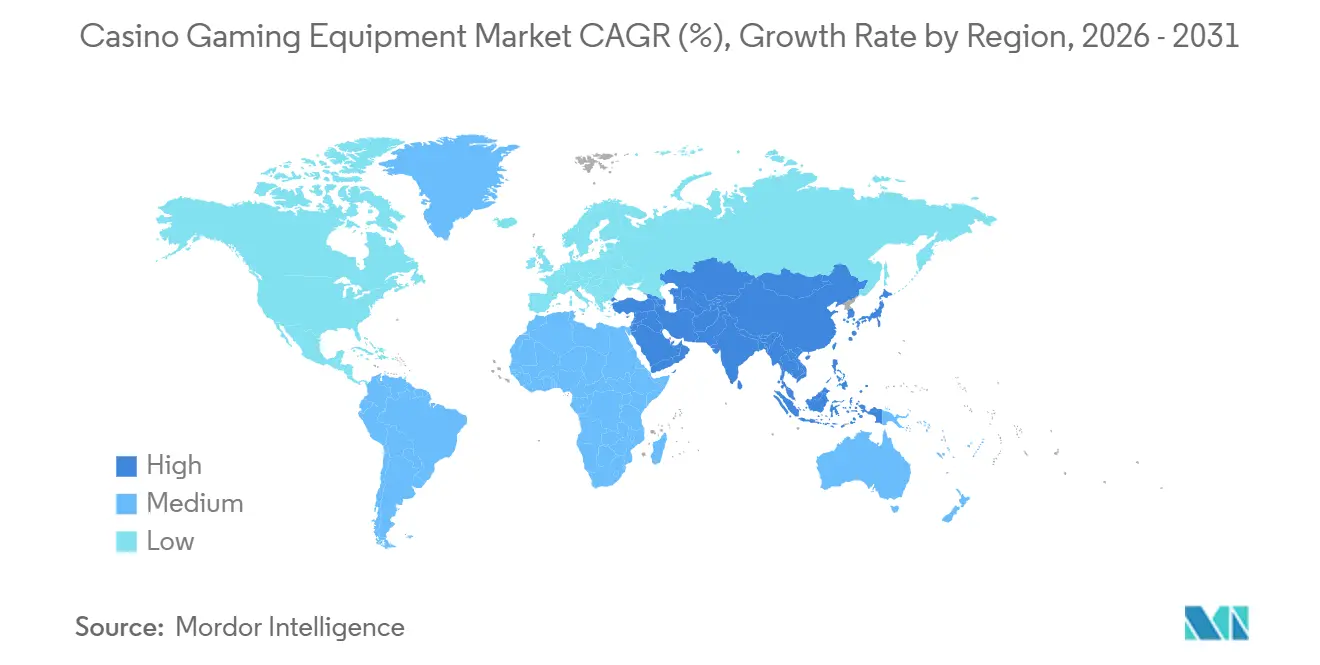

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

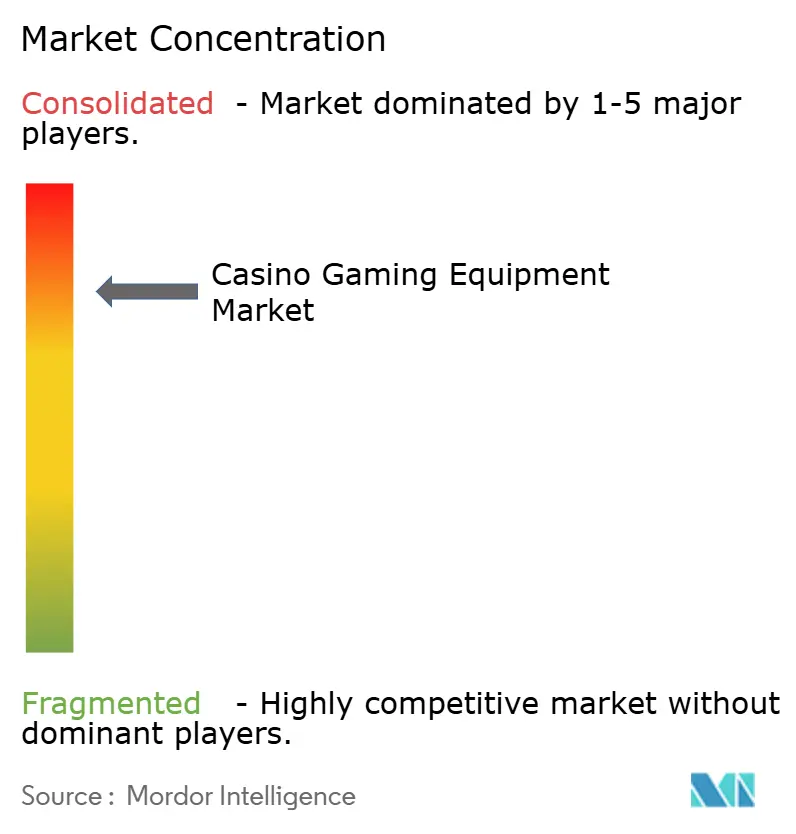

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos para Juegos de Casino por Mordor Intelligence

El Mercado Global de Equipos para Juegos de Casino fue valorado en 11,82 mil millones de USD en 2025 y se estima que crecerá desde 12,54 mil millones de USD en 2026 hasta alcanzar 16,93 mil millones de USD para 2031, a una CAGR del 6,19% durante el período de pronóstico (2026-2031). Este mercado desempeña un papel fundamental en el turismo de casino moderno, impulsado por nuevos desarrollos de complejos turísticos, renovaciones de pisos y modernización de software, todos dependientes de la adquisición oportuna de equipos. La demanda está respaldada por un aumento en la construcción de complejos turísticos integrados, actualizaciones de pisos de tragamonedas envejecidos en regiones establecidas y un cambio hacia sistemas de gestión de casino basados en la nube. El libro de pedidos de 2026 incluye entregas de equipos para proyectos a largo plazo en Asia-Pacífico, con ciclos de adquisición de 18 a 36 meses que proporcionan a los proveedores una visibilidad de demanda extendida. Los operadores valoran cada vez más a los proveedores que ofrecen soluciones integradas, combinando gabinetes, pagos, análisis, vigilancia y sistemas de fidelización. Esta tendencia favorece a los grandes proveedores globales y pone de relieve un cambio en las decisiones de adquisición hacia la compatibilidad operativa a largo plazo en lugar del rendimiento independiente de las máquinas.

Conclusiones Clave del Informe

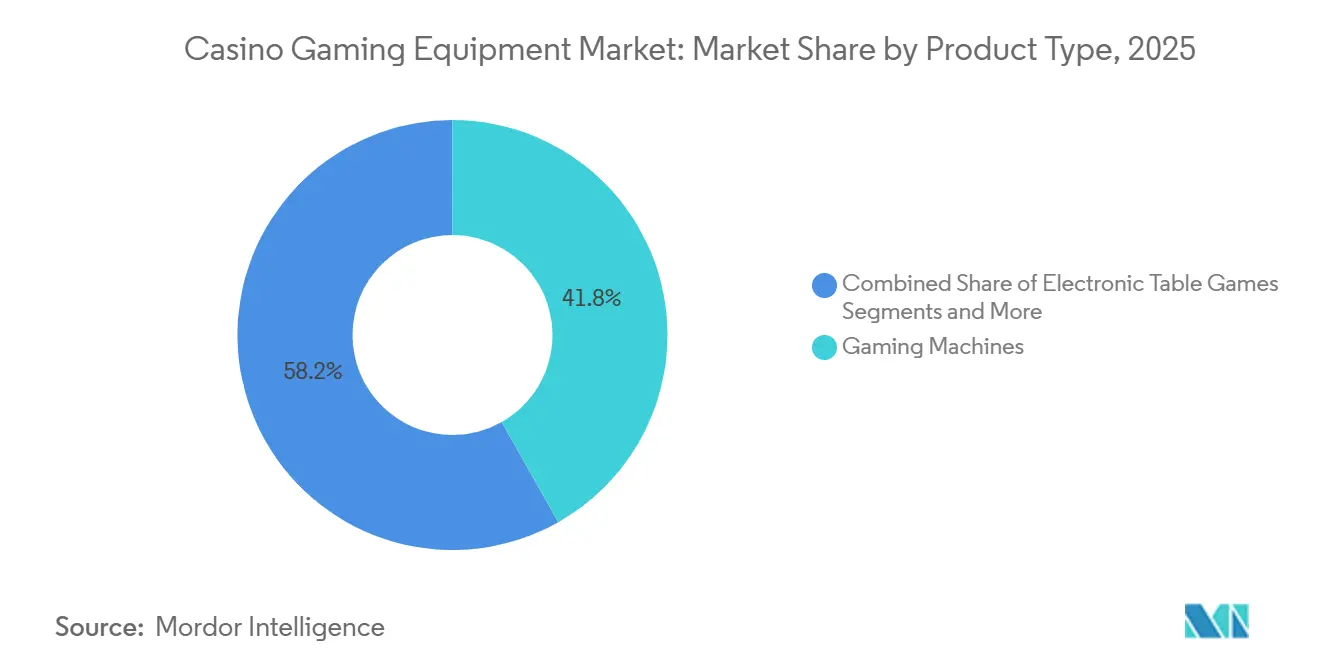

- Por tipo de producto, las máquinas de juego lideraron con una participación del 41,82% del Mercado Global de Equipos para Juegos de Casino en 2025, mientras que se prevé que los sistemas de gestión de casino se expandan a una CAGR del 7,35% hasta 2031.

- Por instalación, los despliegues dentro del casino representaron el 85,91% de la participación del Mercado Global de Equipos para Juegos de Casino en 2025, mientras que los canales fuera del casino se proyecta que crezcan a una CAGR del 6,47% hasta 2031.

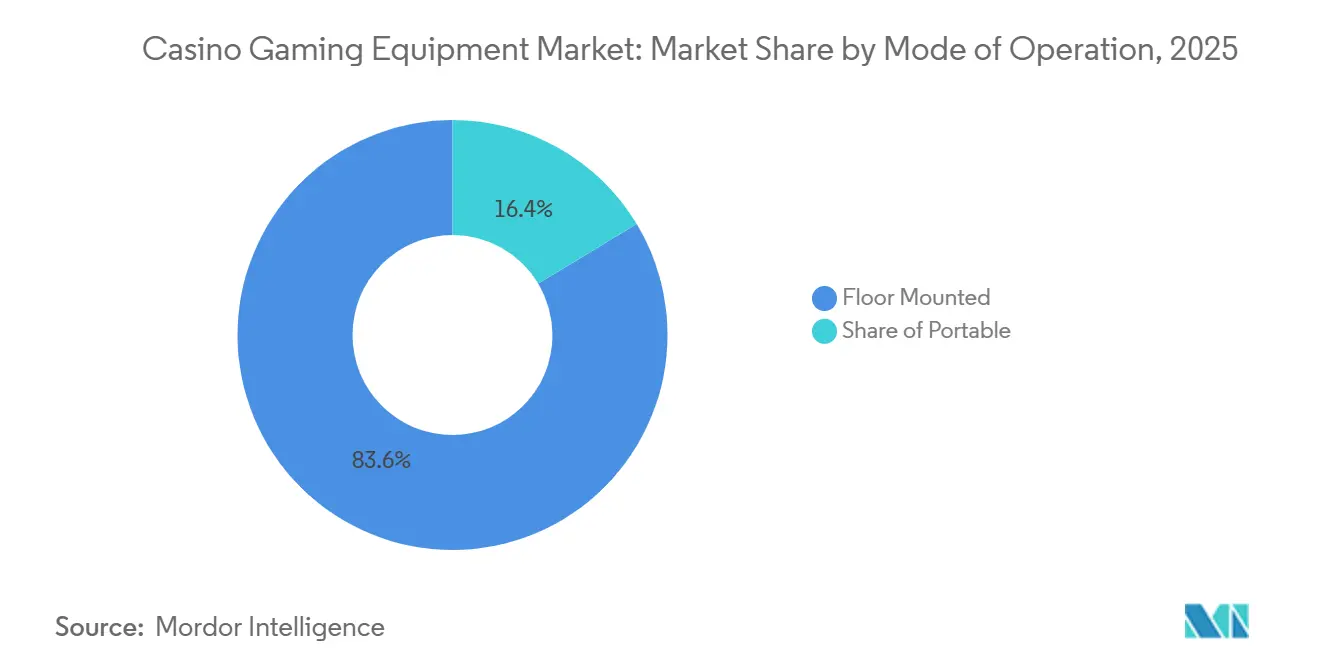

- Por modo de operación, los equipos montados en piso representaron el 83,63% de la participación del Mercado Global de Equipos para Juegos de Casino en 2025, mientras que se prevé que las unidades portátiles aumenten a una CAGR del 6,93% hasta 2031.

- Por usuario final, los casinos representaron el 56,12% de la participación del Mercado Global de Equipos para Juegos de Casino en 2025, mientras que se espera que el segmento de cruceros se expanda a una CAGR del 7,64% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 34,76% del Mercado Global de Equipos para Juegos de Casino en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 6,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos para Juegos de Casino

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legalización del juego y expansión de complejos turísticos integrados | +2.1% | Global, con ganancias primarias en Asia-Pacífico, Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Renovación del piso de tragamonedas y reemplazo de gabinetes premium | +1.5% | América del Norte y Europa, con efectos secundarios en Oceanía | Mediano plazo (2-4 años) |

| Digitalización del casino y habilitación de billeteras sin efectivo | +1.2% | América del Norte y Australia, con adopción creciente en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de vigilancia, análisis y sistemas de gestión de casino | +1.0% | Global, con ganancias tempranas en Estados Unidos, Macao, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Ciclos de aprobación de dispositivos más rápidos en Nevada | +0.4% | América del Norte, con influencia secundaria en mercados que toman como referencia los estándares de Nevada | Corto plazo (≤ 2 años) |

| Cartera de proyectos de complejos turísticos integrados en Tailandia | +0.3% | Sudeste Asiático y Asia-Pacífico en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legalización del juego y expansión de complejos turísticos integrados

Los desarrollos de complejos turísticos integrados en Asia-Pacífico y Oriente Medio están apoyando significativamente el mercado de equipos para juegos de casino. Las Vegas Sands comenzó la expansión de Marina Bay Sands IR2, con finalización prevista para 2031, garantizando una actividad de adquisición sostenida[1]Las Vegas Sands, "Las Vegas Sands rompe el terreno en la expansión de 8 mil millones de USD en Marina Bay Sands," Channel News Asia, channelnewsasia.com. MGM Osaka inició la construcción con planes de inversión revisados y tiene como objetivo abrir en 2030, impulsando la demanda de equipos a largo plazo en Japón. Wynn Resorts está avanzando con su propiedad en Ras Al Khaimah, con el objetivo de una apertura en 2027, reforzando el potencial del Golfo como mercado clave para equipos de complejos turísticos de juego de lujo. Los complejos turísticos integrados generalmente requieren inversiones sustanciales en equipos de juego, incluidos pisos de tragamonedas, juegos de mesa electrónicos, infraestructura de mesas en vivo y sistemas de gestión de casino. Este ciclo de adquisición extendido permite a los proveedores planificar la capacidad, asignar recursos y fortalecer las asociaciones dentro del sector de equipos para juegos de casino. También minimiza los patrones de demanda irregulares frecuentemente asociados con ciclos de reemplazo más cortos, garantizando un entorno de mercado más estable y predecible.

Renovación del piso de tragamonedas y reemplazo de gabinetes premium

En las regiones maduras, el mercado de equipos para juegos de casino está impulsado principalmente por la demanda de reemplazo de pisos de tragamonedas envejecidos en lugar de nuevas licencias. Light & Wonder presentó el gabinete LightWave en G2E 2025, con un formato vertical y características de sonido envolvente sincronizado para mejorar la visibilidad para los operadores[2]Light & Wonder, "Light & Wonder presenta el gabinete LightWave y cuatro nuevas innovaciones de hardware en G2E 2025," Tribal Gaming & Hospitality Magazine, tgandh.com. Konami informó que su Solstice 49C se convirtió rápidamente en un gabinete de alto rendimiento en la categoría Vertical Erguido, con un sólido desempeño en múltiples sitios de casino. Apex Hospitality, respaldada por ZCG, inició un programa de modernización de tragamonedas por fases en sus propiedades en 2026, lo que refleja la disposición de los operadores privados a invertir en mejorar la productividad del piso. Los gabinetes de tragamonedas generalmente siguen un ciclo de reemplazo de varios años, y los instalados durante el período de expansión de 2019 a 2021 están ahora listos para actualizaciones. Esto se alinea con el período de pronóstico actual, proporcionando una base estable de gastos de capital para el mercado de equipos para juegos de casino en América del Norte y Europa. La demanda de reemplazo está influyendo tanto en los volúmenes de envío como en los flujos de ingresos de los proveedores.

Digitalización del casino y habilitación de billeteras sin efectivo

El juego sin efectivo está transformando el mercado de equipos para juegos de casino. La adopción de pagos digitales permite a los operadores recuperar los ingresos perdidos por ineficiencias en la gestión de efectivo, al tiempo que aumenta la participación de los jugadores. Este cambio requiere actualizaciones como nuevos quioscos, impresoras de tickets, validadores de billetes e integración mejorada con los sistemas de gestión de casino. Win Systems demostró esta tendencia al implementar su CMS Wigos en Casino City Center Rosario, conectando miles de máquinas tragamonedas e introduciendo una opción sin efectivo basada en código QR a través de WinPay. La adopción se está expandiendo en mercados de juego establecidos y emergentes. Los operadores se centran en financiación más rápida, reducción del manejo de efectivo e integración de sistemas más sólida, impulsando un nuevo ciclo de equipos centrado en la infraestructura de pagos en lugar de actualizaciones de contenido. Esta evolución está influyendo en las decisiones de compra de gabinetes, quioscos y sistemas, particularmente en ubicaciones donde el juego apoya estrategias de turismo más amplias. La modernización de los pagos es ahora un factor crítico que da forma al mercado de equipos para juegos de casino.

Modernización de vigilancia, análisis y sistemas de gestión de casino

El mercado de equipos para juegos de casino está avanzando con un cambio de los sistemas de control básicos a plataformas basadas en datos. Konami y Xailient presentaron las SYNK Vision Tables en G2E Asia 2025, incorporando reconocimiento facial con privacidad segura en el CMS SYNKROS, permitiendo la identificación sin tarjeta para tragamonedas y mesas. Aristocrat apoyó esta tendencia en febrero de 2026 al adquirir Gaming Analytics, un proveedor estadounidense de herramientas de IA para el análisis de jugadores, optimización de tragamonedas y automatización de marketing. En ICE Barcelona 2026, Aristocrat destacó su CMS T-Connect como un marco para pisos de casino conectados, aprovechando software inteligente y entradas de sensores inteligentes. Los operadores consideran cada vez más estos sistemas como herramientas esenciales de ingresos, integrando el seguimiento de jugadores, pagos, flujos de trabajo de AML, vigilancia y gestión de mesas. Esta tendencia está impulsando a los proveedores centrados en software por delante de los proveedores tradicionales de gabinetes en el mercado. Además, la creciente importancia de los acuerdos recurrentes de software y servicios está beneficiando tanto a los nuevos desarrollos de complejos turísticos como a las actualizaciones de los pisos de casino existentes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de licencias y certificación específica por jurisdicción | -0.8% | Global, con el efecto más pronunciado en Asia-Pacífico, la Unión Europea y los mercados tribales de Estados Unidos | Largo plazo (≥ 4 años) |

| Alto gasto de capital y disciplina en el ciclo de reemplazo | -0.5% | América del Norte y Europa, con efectos secundarios en regiones emergentes | Mediano plazo (2-4 años) |

| Fricción en la inscripción sin efectivo e integración de sistemas | -0.4% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cumplimiento del reconocimiento facial y escrutinio de la privacidad del jugador | -0.3% | Australia, la Unión Europea y Estados Unidos con legislación de privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de licencias y certificación específica por jurisdicción

La fragmentación regulatoria sigue siendo una de las restricciones más claras del mercado de equipos para juegos de casino. Incluso después de que Nevada acelerara las aprobaciones, los proveedores aún enfrentan requisitos de certificación separados en los mercados tribales, los estados miembros europeos y muchas jurisdicciones de Asia-Pacífico. Esos procesos pueden extenderse de 12 a 24 meses y pueden costar entre 500.000 y 2 millones de USD por jurisdicción para una sola variante de producto, lo que aumenta los costos de lanzamiento y ralentiza la implementación. La carga recae con mayor fuerza en los proveedores más pequeños que carecen de la escala legal, de pruebas y de servicio de campo necesaria para respaldar presentaciones repetidas. Esto mantiene la innovación avanzando más lentamente que la demanda en algunas categorías y refuerza la concentración ya visible en el mercado de equipos para juegos de casino. También alarga los períodos de recuperación del gasto en investigación y desarrollo de nuevos formatos de dispositivos.

Alto gasto de capital y disciplina en el ciclo de reemplazo

La demanda de equipos requiere un uso intensivo de capital, y eso crea un freno en el mercado de equipos para juegos de casino cuando los operadores se vuelven más selectivos con el gasto en el piso. Los gabinetes premium, los juegos de mesa electrónicos tipo estadio y las actualizaciones completas del sistema de gestión requieren grandes desembolsos iniciales, y esas compras compiten con los presupuestos de hotel, alimentación, entretenimiento y renovación de propiedades dentro de los complejos turísticos integrados. Las decisiones de reemplazo, por lo tanto, siguen umbrales de retorno en lugar de simples umbrales de antigüedad, especialmente en propiedades maduras de América del Norte y Europa. Los proveedores de hardware puro están más expuestos porque las características del gabinete por sí solas no siempre justifican cambios más rápidos cuando los márgenes están bajo presión. Esta es una de las razones por las que los proveedores liderados por software están superando a los demás, mientras que las líneas de hardware de nivel medio enfrentan una creciente mercantilización y tiempos de reemplazo más lentos. Los operadores siguen siendo selectivos porque cada programa de reemplazo debe competir con las necesidades de inversión más amplias de la propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Capas de Software Están en Aumento, Pero las Máquinas Siguen Siendo el Ancla del Gasto

Las máquinas de juego representaron el 41,82% de la participación del mercado de equipos para juegos de casino en 2025, convirtiéndolas en la categoría de producto más grande por ingresos. Esta posición refleja la amplia instalación de unidades de tragamonedas y video póker en casinos comerciales, propiedades tribales y otros locales con licencia. Los avances en hardware siguen siendo importantes, ya que los gabinetes actualizados mejoran la visibilidad y las tasas de uso. Los ejemplos incluyen el LightWave de Light & Wonder y el Solstice 49C de Konami, que se centran en mejorar el impacto visual y la participación. El video póker y el bingo electrónico de Clase II, aunque son segmentos más pequeños, continúan desempeñando un papel en los entornos tribales de Estados Unidos donde las regulaciones a menudo favorecen estos formatos[3]Konami Gaming, "Konami Gaming recibe acuerdo exclusivo de la Corporación de Lotería de Columbia Británica para tragamonedas progresivos de área amplia BC Gold de próxima generación," Konami Gaming, konamigaming.com.

Se espera que los sistemas de gestión de casino (CMS) crezcan a una CAGR del 7,35% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de equipos para juegos de casino. Los operadores ahora utilizan las plataformas CMS para funciones como el seguimiento de jugadores, contabilidad, integración sin efectivo, cumplimiento de AML y coordinación de marketing, expandiéndose más allá de los informes básicos. La adquisición de Gaming Analytics por parte de Aristocrat y el T-Connect de TCSJOHNHUXLEY destacan la creciente importancia del software de sistemas. Los equipos de mesa en vivo se mantienen estables, ya que los operadores valoran la calidad y la fiabilidad en ruedas, barajadoras, fichas y tapetes. Los sistemas de manejo de efectivo y TITO enfrentan perspectivas mixtas; si bien la adopción sin efectivo impulsa la demanda de reemplazo actual, señala una posible disminución a largo plazo en el uso de efectivo. Este cambio indica un énfasis creciente en el software dentro del mercado de equipos para juegos de casino.

Por Instalación: Los Pisos de Casino Principales Siguen Siendo Dominantes Mientras los Locales Distribuidos se Expanden

Los despliegues dentro del casino representaron el 85,91% de los ingresos del mercado de equipos para juegos de casino en 2025, estableciendo su dominio. Los pisos de casino con licencia, que generan los mayores ingresos por unidad, adoptan de manera consistente los últimos gabinetes, sistemas de gestión de casino, tecnología de mesas en vivo e infraestructura de pagos. Los grandes entornos de complejos turísticos en Las Vegas, Macao y Singapur impulsan esta tendencia, donde las actualizaciones de hardware visibles influyen en las decisiones de compra para nuevos desarrollos. Los proveedores prefieren los despliegues en el piso debido a la economía de servicio predecible, la planificación del mantenimiento y la integración del sistema dentro de los locales construidos específicamente para este fin. El mercado sigue siendo muy dependiente de las decisiones de gasto de capital de los operadores de casino y los desarrolladores de complejos turísticos integrados.

Se proyecta que los canales fuera del casino crezcan a una CAGR del 6,47% hasta 2031, superando la tasa de crecimiento general del mercado. Este segmento incluye clubes de juego, operadores de ruta, entornos de cruceros, hoteles, centros comerciales y otras ubicaciones fuera del casino, ampliando el alcance de las actividades de juego. El crecimiento en estas ubicaciones demuestra que el contenido avanzado y los equipos conectados ya no están confinados a los pisos de casino insignia. Las redes de juego distribuidas en varias regiones ya representan una base instalada significativa, con la modernización de los locales impulsando la demanda de productos vinculados actualizados y sistemas operativos. Los marcos regulatorios siguen siendo un factor clave que influye en el crecimiento, ya que las estructuras de licencias y las reglas de cumplimiento varían según la jurisdicción. A pesar de estos desafíos, el uso creciente del juego fuera de los casinos tradicionales continúa expandiendo la base instalada direccionable.

Por Modo de Operación: Los Pisos Fijos Lideran los Ingresos Mientras los Formatos Portátiles Crean Flexibilidad

Las unidades montadas en piso representaron el 83,63% de los ingresos en el mercado de equipos para juegos de casino en 2025, asegurando una posición dominante. Estas máquinas fijas se integran con redes de vigilancia, sistemas de gestión, programas de fidelización e infraestructuras sin efectivo, alineándose con las necesidades de los pisos de casino de alto rendimiento. Su diseño garantiza densidad, durabilidad y tiempo de actividad, esenciales para las operaciones de complejos turísticos de 24 horas. La continua apertura de complejos turísticos integrados en Asia-Pacífico y Oriente Medio refuerza la preferencia por los diseños de piso fijo, asegurando que los equipos montados en piso sigan siendo un impulsor clave de volumen para los proveedores durante el período de pronóstico.

Se proyecta que las unidades portátiles crezcan a una CAGR del 6,93% hasta 2031, lo que refleja una demanda creciente de flexibilidad en escenarios específicos. Este segmento se beneficia de la demanda de cruceros, el juego basado en eventos y los locales que requieren diseños adaptables sin infraestructura permanente. En marzo de 2026, Jackpot Digital amplió su presencia en Estados Unidos tras recibir la aprobación de la Junta de Control de Juegos de Luisiana para sus mesas de póker electrónicas sin crupier. Los formatos portátiles son ideales para propiedades que ajustan la capacidad según la estacionalidad, la demografía de los huéspedes o eventos de lujo temporales vinculados al turismo de casino[4]Jackpot Digital, "Jackpot Digital obtiene aprobación de la Junta de Control de Juegos de Luisiana," Nasdaq, nasdaq.com. A pesar de su crecimiento, los equipos portátiles complementan en lugar de reemplazar los pisos fijos en el mercado más amplio de equipos para juegos de casino. Su valor radica en la flexibilidad y la eficiencia del espacio en lugar de dominar las ventas de unidades.

Por Usuario Final: Los Operadores de Casino Siguen Dominando las Adquisiciones, Pero las Líneas de Cruceros Son el Grupo Comprador de Más Rápido Crecimiento

Los casinos representaron el 56,12% del mercado de equipos para juegos de casino en 2025, lo que refleja su escala y sus diversas necesidades de equipos. Los operadores de complejos turísticos integrados están superando a las propiedades regionales más pequeñas al invertir más en herramientas sin efectivo, análisis, sistemas de fidelización biométrica y gabinetes avanzados. Esto aumenta el uso de equipos por posición en el piso y desplaza los ingresos hacia los proveedores que ofrecen soluciones integrales. La concentración del mercado también está aumentando, ya que los principales operadores prefieren a los proveedores capaces de gestionar aprobaciones, servicios e integración en múltiples jurisdicciones. Los operadores de casino siguen siendo los principales impulsores de la demanda en el mercado de equipos para juegos de casino.

Se proyecta que los cruceros crezcan a una CAGR del 7,64% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento. El crecimiento está impulsado por nuevos pedidos de barcos, itinerarios ampliados y el papel del juego como una fuente significativa de ingresos a bordo. Los operadores están pasando de los diseños tradicionales de tragamonedas a progresivos vinculados, mesas sin crupier y sistemas de pago mejorados, alineándose con los estándares en tierra. Las instalaciones de Jackpot Digital en marcas de cruceros demuestran la idoneidad de los formatos eficientes en espacio y con poco personal en este entorno. El mercado de equipos para juegos de casino sigue estrechamente vinculado a los cambios en el turismo de lujo y las estrategias de entretenimiento a bordo. La demanda de cruceros también proporciona a los proveedores oportunidades de crecimiento más allá de los ciclos de reemplazo tradicionales en tierra.

Análisis Geográfico

América del Norte representó el 34,76% de la participación del mercado de equipos para juegos de casino en 2025, impulsada por la extensa base de casinos comerciales y tribales de Estados Unidos y el gasto en reemplazo en lugar de nuevos desarrollos. La región continúa siendo testigo de actualizaciones constantes en gabinetes de juego, sistemas y tecnologías de pago. La AB 58 de Nevada aceleró los plazos de lanzamiento y redujo los retrasos en el inventario para los proveedores. Canadá también mantiene una demanda estable a través de programas de adquisición provinciales, mientras que las redes de casino vinculadas a loterías continúan apoyando los pedidos de máquinas en toda la región.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,68% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de equipos para juegos de casino. La región combina una importante cartera de desarrollo de complejos turísticos con un entorno regulatorio complejo, creando tanto oportunidades como desafíos operativos. El proyecto de Osaka en Japón y la expansión de Marina Bay Sands en Singapur están sosteniendo una actividad de adquisición de varios años, mientras que las expansiones de los concesionarios de Macao continúan impulsando las actualizaciones de sistemas y pisos de juego. Los proyectos adicionales en Filipinas, Vietnam y los Emiratos Árabes Unidos fortalecen aún más las perspectivas de demanda a largo plazo de la región. Los proveedores con sólidas capacidades de cumplimiento localizado y servicio están bien posicionados para capitalizar estas oportunidades.

Panorama Competitivo

El mercado de equipos para juegos de casino está muy concentrado, con un pequeño grupo de proveedores que dominan el mercado. Aristocrat Gaming, Light & Wonder, IGT, Konami Gaming y Everi han mantenido su posición gestionando eficazmente las aprobaciones, las redes de servicio, las hojas de ruta de productos y los ciclos de adquisición en diversas jurisdicciones. Esta concentración proporciona una ventaja, ya que los proveedores más grandes colaboran con los operadores para apoyar los sistemas integrados en lugar de centrarse únicamente en las ventas de hardware. Los proveedores que ofrecen una combinación de gabinetes, software, análisis, soluciones sin efectivo y herramientas de cumplimiento en una plataforma unificada se están volviendo cada vez más significativos, beneficiando a las empresas con escala y experiencia en software.

Apollo Global Management completó una importante adquisición del negocio de Juegos y Digital de IGT junto con Everi Holdings, creando una empresa combinada centrada en operaciones de Juegos, Digital y FinTech. Este movimiento subrayó la creciente importancia del software, las soluciones digitales y los sistemas de pago en el panorama competitivo. Aristocrat amplió sus capacidades a través de acuerdos y adquisiciones, extendiendo su enfoque más allá de los gabinetes para incluir la participación digital y la inteligencia operativa. Everi, tras la transacción con Apollo, pasó de ser una empresa pública independiente pero mantuvo relevancia en áreas específicas de pagos y juegos. Estos desarrollos destacan la creciente importancia de los cambios de propiedad, las capacidades de software y la integración de pagos sobre la amplitud del catálogo de hardware.

La competencia por debajo del nivel superior sigue siendo activa pero está concentrada en categorías y regiones específicas. Konami ha fortalecido su posición a través de la ejecución estratégica de productos y contratos regionales, respaldados por acuerdos y rendimiento de productos. Light & Wonder se ha centrado en la innovación de hardware, mientras que los proveedores de nicho siguen siendo relevantes en áreas como cruceros, mesas sin crupier y pisos conectados. Los nuevos participantes enfrentan desafíos debido al capital y el tiempo requeridos para las aprobaciones de dispositivos, el mantenimiento y la integración empresarial. La estructura del mercado continúa favoreciendo a los actores establecidos con amplias carteras y alcance global, ya que la profundidad del servicio y las aprobaciones regulatorias requieren un tiempo significativo para desarrollarse.

Líderes de la Industria de Equipos para Juegos de Casino

-

Aristocrat Gaming

-

Light & Wonder

-

International Game Technology (IGT)

-

Konami Gaming

-

Everi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Jackpot Digital ha obtenido permisos de fabricante y proveedor de la Junta de Control de Juegos de Luisiana. Esta autorización permite a la empresa proporcionar sus mesas de juego electrónicas de póker sin crupier Jackpot Blitz a todos los casinos con licencia en Luisiana, ampliando su presencia regulada en el mercado de Estados Unidos.

- Febrero de 2026: Aristocrat ha adquirido Gaming Analytics, un proveedor estadounidense de análisis de jugadores impulsado por IA y optimización de tragamonedas, para fortalecer sus capacidades de plataforma CMS y de datos para operaciones de casino en tierra, según un comunicado de prensa de Aristocrat.

- Febrero de 2026: El Solstice 49C de Konami ocupó el primer lugar en la categoría Vertical Erguido, logrando más del doble del rendimiento promedio del piso de las zonas cercanas en múltiples casinos de Estados Unidos poco después de su lanzamiento, según un comunicado de prensa de Konami Gaming.

- Enero de 2026: Win Systems presentó actualizaciones clave de su CMS Wigos en ICE Barcelona 2026, con gestión de efectivo en múltiples bóvedas y funcionalidad de bonificación mejorada. Estas actualizaciones respaldan su red de más de 660 casinos a nivel mundial.

Alcance del Informe del Mercado de Equipos para Juegos de Casino

| Máquinas de Juego | Máquinas Tragamonedas |

| Máquinas de Video Póker | |

| Máquinas de Bingo Electrónico Clase II | |

| Juegos de Mesa Electrónicos | Ruleta Electrónica |

| Bacará Electrónico | |

| Sic Bo Electrónico / Terminales Multijuego | |

| Equipos de Juego de Mesa en Vivo | Ruedas de Ruleta |

| Barajadoras y Verificadores de Mazos | |

| Mesas, Tapetes y Accesorios | |

| Fichas, Placas y Jetons | |

| Sistemas de Gestión de Casino | Sistemas de Seguimiento de Jugadores y Fidelización |

| Sistemas de Gestión de Tragamonedas y Mesas | |

| Sistemas de Manejo de Efectivo y TITO (Validadores de Billetes, Impresoras de Tickets y Lectores) |

| Instalado Dentro del Casino |

| Instalado Fuera del Casino |

| Montado en Piso |

| Portátil |

| Casinos |

| Centros Comerciales |

| Cruceros |

| Hoteles y Complejos Turísticos |

| Clubes de Juego y Operadores de Ruta |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Máquinas de Juego | Máquinas Tragamonedas |

| Máquinas de Video Póker | ||

| Máquinas de Bingo Electrónico Clase II | ||

| Juegos de Mesa Electrónicos | Ruleta Electrónica | |

| Bacará Electrónico | ||

| Sic Bo Electrónico / Terminales Multijuego | ||

| Equipos de Juego de Mesa en Vivo | Ruedas de Ruleta | |

| Barajadoras y Verificadores de Mazos | ||

| Mesas, Tapetes y Accesorios | ||

| Fichas, Placas y Jetons | ||

| Sistemas de Gestión de Casino | Sistemas de Seguimiento de Jugadores y Fidelización | |

| Sistemas de Gestión de Tragamonedas y Mesas | ||

| Sistemas de Manejo de Efectivo y TITO (Validadores de Billetes, Impresoras de Tickets y Lectores) | ||

| Por Instalación | Instalado Dentro del Casino | |

| Instalado Fuera del Casino | ||

| Por Modo de Operación | Montado en Piso | |

| Portátil | ||

| Por Usuario Final | Casinos | |

| Centros Comerciales | ||

| Cruceros | ||

| Hoteles y Complejos Turísticos | ||

| Clubes de Juego y Operadores de Ruta | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño para los equipos para juegos de casino hasta 2031?

El tamaño del Mercado Global de Equipos para Juegos de Casino se situó en 11,82 mil millones de USD en 2025, alcanzó 12,54 mil millones de USD en 2026 y se prevé que llegue a 16,93 mil millones de USD para 2031 a una CAGR del 6,2%.

¿Qué grupo de productos está creciendo más rápido en este espacio?

Los sistemas de gestión de casino son el segmento de producto de más rápido crecimiento, con un crecimiento previsto de una CAGR del 7,35% hasta 2031, a medida que los operadores invierten más en análisis, pagos, herramientas de AML y seguimiento de jugadores.

¿Por qué los complejos turísticos integrados son tan importantes para la demanda de equipos?

Los complejos turísticos integrados crean grandes ciclos de adquisición de varios años porque cada propiedad puede requerir entre 200 millones y 400 millones de USD en máquinas de juego, ETG, infraestructura de mesas y despliegue de CMS.

¿Qué región lidera los ingresos actuales y cuál está creciendo más rápido?

América del Norte lideró con el 34,76% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido a una CAGR del 6,68% hasta 2031.

¿Qué tan concentrada está la competencia entre proveedores?

La concentración de proveedores es alta porque Aristocrat Gaming, Light & Wonder, IGT, Konami Gaming y Everi juntos tuvieron una participación del 91,20% en 2025.

¿Qué grupo de usuarios finales está expandiéndose más rápido?

Los cruceros son el segmento de usuario final de más rápido crecimiento con una CAGR proyectada del 7,64% hasta 2031, respaldados por nuevos pedidos de barcos y una mayor inversión en juegos a bordo.

Última actualización de la página el: