Tamaño y Participación del Mercado de Parques de Atracciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 84.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

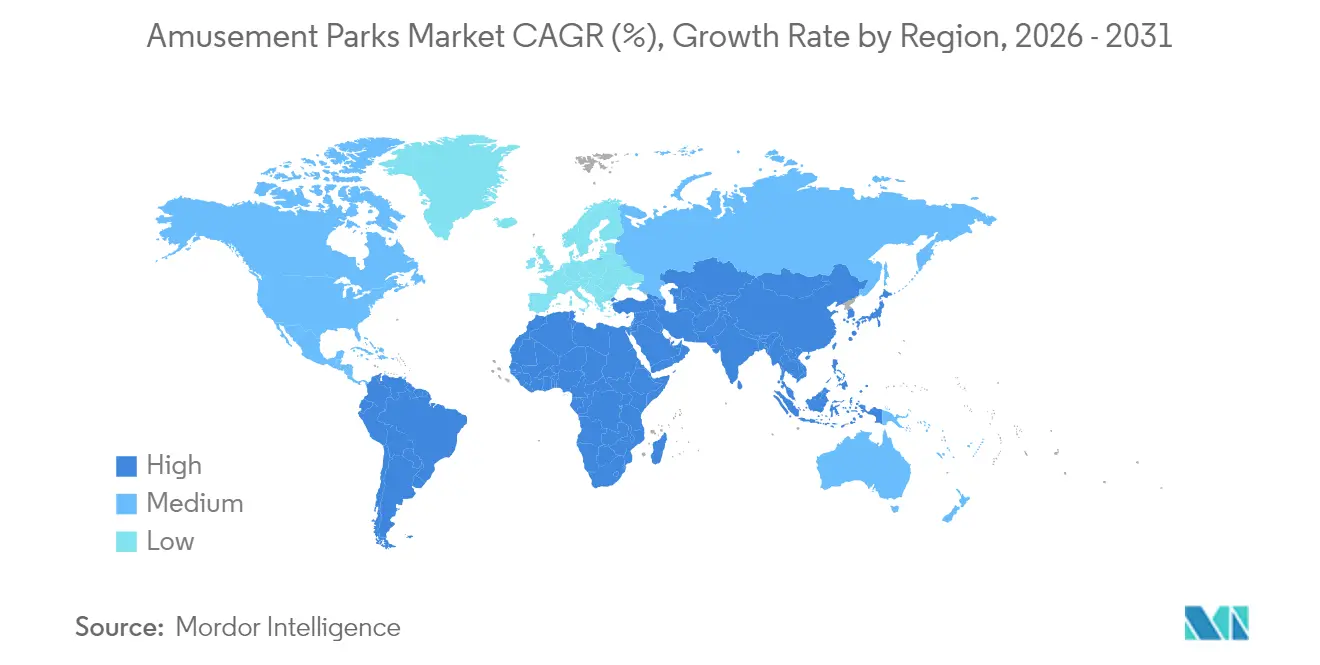

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

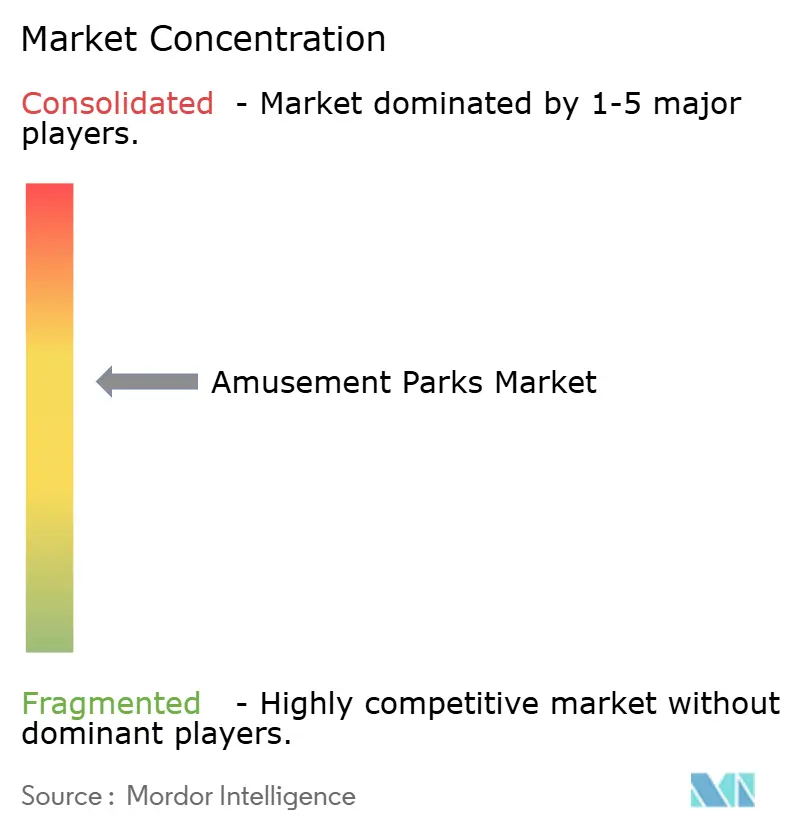

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parques de Atracciones por Mordor Intelligence

Se espera que el tamaño del mercado de parques de atracciones crezca de USD 80,51 mil millones en 2025 a USD 84,23 mil millones en 2026 y se prevé que alcance USD 105,55 mil millones en 2031 a una CAGR del 4,62% durante 2026-2031.

La demanda sostenida de ocio fuera del hogar, el aumento de la renta disponible de la clase media en las economías emergentes y las inversiones estratégicas en tecnologías inmersivas sustentan esta expansión. El apetito reprimido por experiencias sociales tras las restricciones de la pandemia continúa elevando el gasto per cápita, mientras que las atracciones basadas en propiedad intelectual y los formatos de complejos de uso mixto amplían la duración media de la estancia. Los operadores están acelerando las iniciativas de hoteles, restauración y merchandising de marca para mitigar la volatilidad relacionada con el clima y diversificar los flujos de caja. La adopción tecnológica —en particular la fijación dinámica de precios impulsada por IA, la gestión de colas y los sistemas de atracciones de realidad aumentada/realidad virtual— mejora la utilización de la capacidad y la satisfacción de los visitantes, posicionando el mercado de parques de atracciones como un pilar resiliente de la economía de la experiencia en sentido amplio.

Conclusiones Clave del Informe

- Por tipo de parque, los parques temáticos lideraron con una participación del 51,92% en los ingresos del mercado de parques de atracciones en 2025; se proyecta que los parques acuáticos se expandirán a una CAGR del 7,08% hasta 2031.

- Por tipo de atracción, las montañas rusas representaron el 31,05% del tamaño del mercado de parques de atracciones en 2025; las atracciones oscuras de realidad aumentada/realidad virtual crecen a una CAGR del 10,21%.

- Por fuente de ingresos, la admisión y la venta de entradas contribuyeron con el 49,20% de los ingresos del mercado de parques de atracciones en 2025; se prevé que los hoteles y complejos turísticos aumenten a una CAGR del 8,18%.

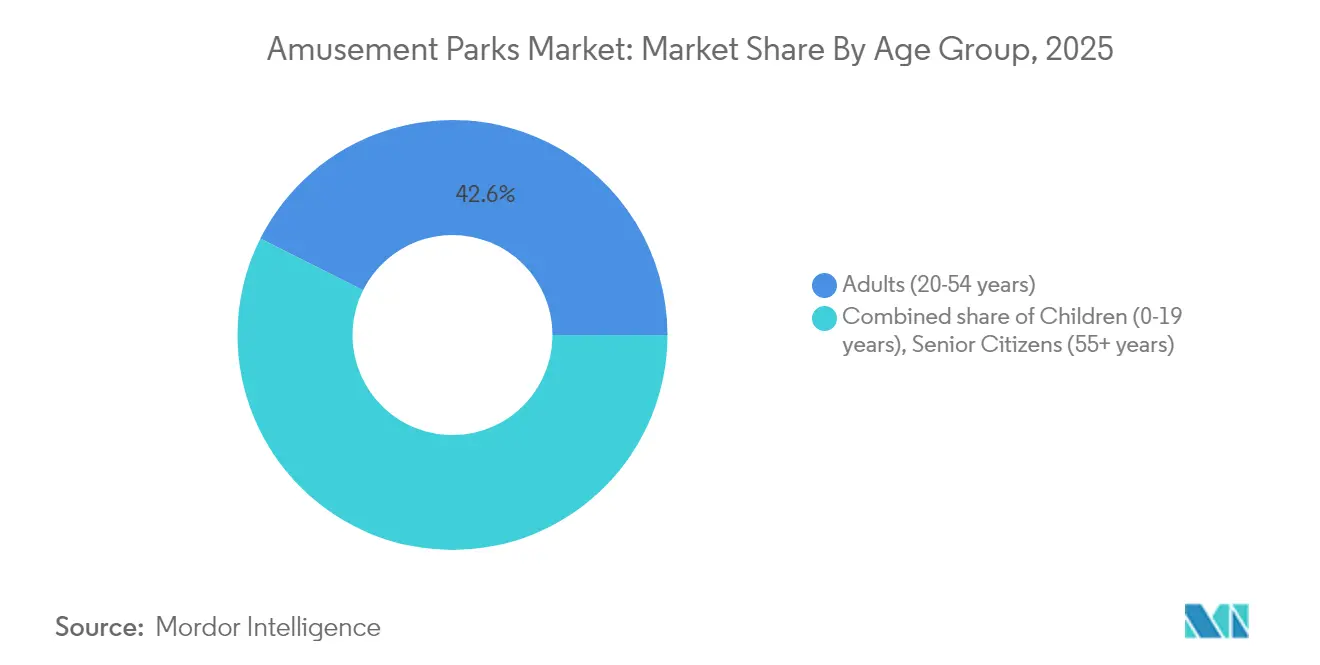

- Por grupo de edad, los adultos (20–54 años) representaron una participación del 42,60% en el mercado de parques de atracciones en 2025, mientras que el segmento infantil se expande a una CAGR del 6,31%.

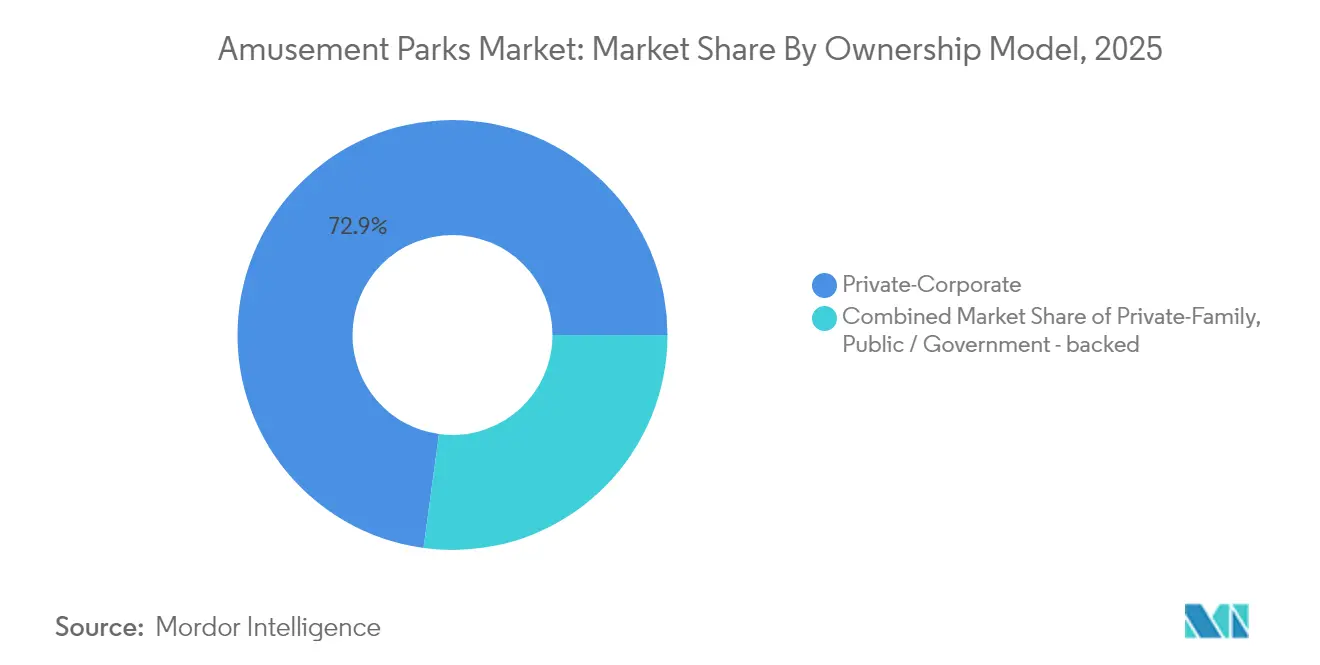

- Por modelo de propiedad, los operadores privado-corporativos controlaron el 72,85% de los ingresos globales del mercado de parques de atracciones en 2025, pero los proyectos públicos y respaldados por el gobierno registraron la CAGR más alta del 6,12%.

- Por geografía, América del Norte capturó el 35,40% de la participación del mercado de parques de atracciones en 2025, mientras que Oriente Medio avanza a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Parques de Atracciones

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las experiencias inmersivas basadas en propiedad intelectual elevan el gasto per cápita | +1.2% | Global, con impacto premium en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Fijación dinámica de precios y optimización de ingresos basada en IA | +0.8% | América del Norte y Europa como núcleo, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| La integración de complejos de uso mixto amplía la duración de la estancia del visitante | +0.9% | Global, particularmente fuerte en Oriente Medio y Asia Pacífico | Largo plazo (≥ 4 años) |

| Recuperación de la economía de la experiencia pospandemia | +0.7% | Global, con tasas de recuperación variables por región | Corto plazo (≤ 2 años) |

| Tecnología modular de parques acuáticos y de surf que reduce las barreras de CAPEX | +0.5% | Global, adopción acelerada en mercados emergentes | Mediano plazo (2-4 años) |

| La personalización basada en datos impulsa el gasto dentro del parque | +0.6% | América del Norte y Europa como adoptantes tempranos, Asia Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Experiencias Inmersivas Basadas en Propiedad Intelectual Elevan el Gasto Per Cápita

La narrativa de propiedad intelectual convierte las atracciones en relatos vivos que prolongan el tiempo de permanencia, incrementan las ventas de merchandising y justifican precios premium. Epic Universe de Universal, con una inversión de USD 7.000 millones y lanzamiento en 2025, agrupará cinco mundos distintos para fomentar visitas de varios días[1]NBCUniversal, "Ficha Técnica de Epic Universe," nbcuniversal.com . El proyecto de remodelación de Harry Potter en Shanghái tiene como objetivo 2 millones de visitantes anuales y USD 150 millones en ingresos, subrayando el poder revitalizador de la propiedad intelectual. Los operadores aprovechan las franquicias multiplataforma para monetizar las emociones en alimentación, comercio minorista y alojamiento, reforzando las ventajas competitivas. A medida que el vínculo del consumidor se profundiza, el mercado de parques de atracciones gana margen de fijación de precios sin sacrificar el volumen.

Fijación Dinámica de Precios y Optimización de Ingresos Basada en IA

Tomando prestado del sector aéreo, las herramientas de fijación dinámica de precios utilizan señales de demanda en tiempo real para equilibrar la capacidad y maximizar el rendimiento. Disney y Universal reportan mayores ingresos medios por entrada a pesar de una afluencia controlada, mientras que el pionero europeo Tivoli Gardens combina la segmentación de visitantes mediante IA con ofertas personalizadas para elevar el gasto per cápita [2]Asociación Internacional de Parques de Atracciones y Atracciones, "Informe Global de Asistencia a Atracciones 2024," iaapa.org . La alianza de Six Flags con Google, HCL Tech y Dell permite análisis a escala en la nube que activan recomendaciones en el sitio y descuentos en horas de menor afluencia. Una gestión de ingresos sofisticada respalda niveles de entrada asequibles para visitantes con presupuesto ajustado y paquetes premium para segmentos de mayor poder adquisitivo, ampliando el atractivo mientras se sostienen los márgenes. Estas capacidades amplifican la previsibilidad del mercado de parques de atracciones y respaldan la continua inversión de capital.

La Integración de Complejos de Uso Mixto Amplía la Duración de la Estancia del Visitante

Los operadores combinan cada vez más los parques con hoteles, paseos comerciales y centros de convenciones para convertir las salidas de un día en vacaciones de varias noches. La expansión de 1.100 habitaciones y el complejo de estilo de vida frente al mar de Resorts World Sentosa [3]Resorts World Sentosa, "Resumen de Expansión 2025," rwsentosa.com ilustran el crecimiento integrado construido en torno a las atracciones principales. El plan decenal de USD 500 millones de Silver Dollar City, que incluye un alojamiento de 262 habitaciones, muestra que las marcas regionales persiguen estrategias similares. Hotel & Leisure Advisors vincula la proximidad a los parques acuáticos con tarifas diarias promedio y tasas de ocupación más elevadas, consolidando la hostelería como un pilar de ingresos resiliente. El enfoque amortigua las oscilaciones estacionales y proporciona flujos de caja estables que respaldan la reinversión a largo plazo, fortaleciendo el mercado de parques de atracciones en ciclos macroeconómicos volátiles.

Recuperación de la Economía de la Experiencia Pospandemia

La encuesta de IAAPA de 2024 indica que el 67% de los millennials están dispuestos a pagar un precio premium por experiencias exclusivas, mientras que el 75% está preparado para invertir en privilegios que reduzcan los tiempos de espera. Esto pone de relieve una creciente preferencia del consumidor por ofertas mejoradas y personalizadas dentro del mercado de parques de atracciones. Además, el análisis del banco de inversión Solomon Partners revela que los parques de atracciones de Estados Unidos han alcanzado niveles récord de monetización, incluso ante interrupciones relacionadas con el clima, demostrando la resiliencia del gasto discrecional en este sector. Al centrar su atención en ofrecer contenido diferenciado y de valor añadido en lugar de depender de estrategias de descuento, los operadores están captando eficazmente la demanda sostenida del consumidor. En consecuencia, el mercado de parques de atracciones está experimentando una trayectoria de crecimiento estable y a largo plazo, mostrando su capacidad para resistir las fluctuaciones económicas cíclicas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y creciente OPEX para nuevas tecnologías de atracciones | -1.1% | Global, con impacto particular en operadores más pequeños | Largo plazo (≥ 4 años) |

| Competencia del entretenimiento digital y de realidad virtual en el hogar | -0.7% | América del Norte y Europa como núcleo, en expansión global | Mediano plazo (2-4 años) |

| Volatilidad climática impulsada por el cambio climático y costos de seguros | -0.9% | Global, con impacto severo en parques estacionales al aire libre | Largo plazo (≥ 4 años) |

| Escrutinio de sostenibilidad y ética animal en zoológicos temáticos | -0.4% | América del Norte y Europa principalmente, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Creciente OPEX para Nuevas Tecnologías de Atracciones

Las montañas rusas de nueva generación y las atracciones con gran carga mediática exigen presupuestos individuales equivalentes a la construcción completa de parques pequeños. El sitio de Wonderla en Chennai invirtió Rs 515 crore (USD 62 millones) para su lanzamiento, con la montaña rusa insignia costando por sí sola entre Rs 70 y 80 crore (USD 8,4–9,6 millones). En China, el 40% de los parques opera con pérdidas; Dayong Town atrajo solo 13 visitantes diarios tras una inversión de USD 300 millones, ilustrando el desequilibrio de riesgo para los promotores con escaso capital. La escasez de mano de obra agrava la presión, lo que llevó a Universal Studios Japan a reclutar más de 200 personas mayores para mantener los niveles de servicio. El elevado gasto concentra el poder de mercado en los grupos más grandes y ralentiza la expansión en nuevos emplazamientos en el mercado de parques de atracciones.

Competencia del Entretenimiento Digital y de Realidad Virtual en el Hogar

Los auriculares de realidad virtual asequibles y los catálogos de streaming interminables ofrecen emociones inmersivas sin necesidad de desplazarse, sustrayendo horas discrecionales y presupuestos. En 2024, la afluencia a los parques de Estados Unidos disminuyó a medida que las familias comparaban unas vacaciones en Disney World con viajes al extranjero más económicos o mejoras en el entretenimiento doméstico. Plataformas de videojuegos como PlayStation VR2 y Meta Quest sumergen a los usuarios en entornos de fantasía que rivalizan con las narrativas de las atracciones. Los operadores responden con superposiciones de realidad aumentada en el parque y montañas rusas de realidad virtual, aunque esto incrementa la intensidad de capital al tiempo que reconoce que la tecnología define la experiencia. La innovación sostenida es ahora obligatoria para que el mercado de parques de atracciones preserve su relevancia entre las audiencias nativas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Parque: Los Parques Temáticos Dominan a Pesar del Auge de los Parques Acuáticos

Los parques temáticos mantuvieron una cuota del 51,92% del mercado de parques de atracciones en 2025, lo que refleja su papel como destinos ancla que atraen el turismo internacional y catalizan los desarrollos de uso mixto. Los parques acuáticos registraron la CAGR más rápida del 7,08%, impulsados por instalaciones interiores que permiten operaciones durante todo el año y lagunas de surf modulares que requieren menor capital. Los conceptos de aventura, entretenimiento educativo y vida silvestre cubren nichos experienciales, mientras que los parques de surf extienden la cultura de playa hacia los interiores urbanos. Los líderes del mercado co-ubican cada vez más múltiples tipos de parques para ampliar el atractivo demográfico y elevar el gasto per cápita.

Las renovaciones tecnológicas, como las bombas de velocidad variable, los paneles solares y el reciclaje de aguas grises, reducen los costos de servicios públicos y respaldan los mandatos de sostenibilidad, mejorando los márgenes en todos los formatos. La saturación en América del Norte ha llevado a los operadores establecidos a combinar hoteles de parques acuáticos con conferencias para desbloquear demanda incremental, mientras que los mercados asiáticos emergentes persiguen despliegues de primera ola. La combinación de exhibiciones marinas, atracciones y atracciones acuáticas de Chimelong Ocean Kingdom atrajo a más de 10 millones de visitantes en 2024, ejemplificando la agrupación diversificada. En consecuencia, se prevé que el tamaño del mercado de parques de atracciones para complejos híbridos supere al de los recintos de un solo tipo hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Atracción: Las Montañas Rusas Tradicionales Enfrentan la Disrupción de la Realidad Aumentada/Realidad Virtual

En 2025, las montañas rusas representaron el 31,05% del mercado de parques de atracciones, destacando su papel como impulsores clave de ingresos y atracciones principales. Las atracciones oscuras de realidad aumentada/realidad virtual, con una sólida CAGR del 10,21%, ofrecen soluciones rentables para actualizar las experiencias sin grandes inversiones en infraestructura. Los toboganes acuáticos y los rápidos de río se benefician de la creciente demanda en el segmento de entretenimiento acuático, generando oportunidades de crecimiento. Las atracciones planas continúan atrayendo a visitantes orientados a la familia, garantizando un flujo constante y eficiencia operativa. Las torres de caída libre siguen siendo una opción rentable para las atracciones de emoción de nivel medio, mejorando la diversidad de las carteras de parques de atracciones.

Los fabricantes integran lanzamientos magnéticos, audio a bordo y asientos hápticos para modernizar las experiencias clásicas de montaña rusa. Las atracciones basadas en pantallas fusionan el movimiento físico con medios dinámicos, ilustrado por la atracción Transformers de Universal, que puede actualizar el contenido de un día para otro. Las plataformas de movimiento impulsadas por IA simulan narrativas variables adaptadas a los perfiles de los visitantes, profundizando el compromiso personal. Estas superposiciones tecnológicas ayudan al mercado de parques de atracciones a mantener la novedad mientras controlan el gasto en construcción.

Por Fuente de Ingresos: La Base de Venta de Entradas se Desplaza Hacia la Hostelería

La admisión representó el 49,20% de los ingresos en 2025, pero su predominio proporcional disminuye a medida que los hoteles, complejos turísticos y campamentos registran una CAGR del 8,18%. Los paquetes combinados de estancia y disfrute estabilizan los ingresos durante el mal tiempo y las temporadas bajas. Las operaciones de alimentos y bebidas mejoran los márgenes mediante menús de edición limitada vinculados a lanzamientos de propiedad intelectual de gran éxito. El merchandising de marca, especialmente los artículos personalizados o exclusivos de cada ubicación, alcanza fuertes precios premium. Los patrocinios y los eventos corporativos proporcionan flujos de ingresos incrementales y menos sensibles a la estacionalidad.

Hotel & Leisure Advisors subraya que la integración de parques acuáticos con complejos turísticos mejora tanto las tasas de ocupación como las Tarifas Diarias Promedio, reforzando la importancia estratégica de la hostelería en el crecimiento del mercado. Wonderla planea aumentar su contribución de ingresos por complejos turísticos de menos del 5% al 10% para 2026, aprovechando el crecimiento previsto de la afluencia para alcanzar este objetivo. Este enfoque se alinea con las tendencias globales de la industria, mostrando un cambio estratégico hacia la diversificación de ingresos. Al diversificarse, la empresa mitiga los riesgos económicos y permite estrategias de fijación de precios de entradas más dinámicas. Se espera que estas medidas impulsen el crecimiento del volumen y fortalezcan el desempeño general del mercado de parques de atracciones.

Por Grupo de Edad: El Mercado Adulto Ancla el Crecimiento del Segmento Infantil

En 2025, los adultos de entre 20 y 54 años representaron el 42,60% del mercado de parques de atracciones, influyendo significativamente en las preferencias de viaje y los patrones de gasto discrecional. Se proyecta que el segmento de menores de 19 años, impulsado por el aumento de las tasas de natalidad en partes de Asia y un mayor gasto en entretenimiento familiar, crecerá a una sólida CAGR del 6,31%. Los adultos mayores representan un segmento desatendido con demanda de atracciones más suaves y experiencias culturales, lo que indica un potencial sin explotar para ofertas inclusivas. Esto pone de relieve oportunidades para que las empresas atiendan a diversos grupos de edad mediante estrategias personalizadas. Abordar estas tendencias demográficas puede desbloquear el crecimiento y mejorar la competitividad del mercado.

El reclutamiento de empleados experimentados por parte de Universal Studios Japan refleja su respuesta estratégica a la escasez de mano de obra al tiempo que mejora los servicios para los grupos de mayor edad. La investigación de segmentación de IAAPA identifica perfiles psicográficos que trascienden la edad, permitiendo iniciativas de marketing más precisas y efectivas. La expansión de los operadores de parques de atracciones indios hacia ciudades de segundo nivel destaca el potencial sin explotar de la demanda orientada a la familia en estas regiones. Empresas como Wonderla e Imagicaa están diversificando sus ofertas para atraer a audiencias multigeneracionales, alineándose con las preferencias cambiantes del consumidor. Este enfoque en experiencias personalizadas a lo largo de las diferentes etapas de la vida está impulsando un crecimiento sostenible en el sector de parques de atracciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: La Inversión Gubernamental Acelera la Entrada al Mercado

Las cadenas privado-corporativas controlan el 72,85% de los ingresos globales por entradas, pero los parques públicos y respaldados por el gobierno registran la CAGR más alta del 6,12% hasta 2031. Los centros financiados por fondos soberanos en Arabia Saudita y Catar persiguen objetivos de diversificación turística, a menudo otorgando terrenos e infraestructura subvencionados que reducen los umbrales de tráfico de equilibrio. Para los operadores privados, las empresas conjuntas con entidades estatales ofrecen permisos acelerados y reparto de capital, pero también los exponen a objetivos políticos más allá del retorno sobre la inversión comercial.

Los parques independientes de propiedad familiar, aunque eficaces en la creación de marca local, enfrentan desafíos para asegurar capital suficiente debido al ritmo acelerado de los avances tecnológicos. Los consolidadores más grandes, como Cedar Fair y Six Flags, utilizan sus economías de escala para negociar ventajas de costos con los proveedores y distribuir las inversiones digitales a través de redes extensas. Esta dinámica crea una estructura dual dentro de la industria de parques de atracciones. Por un lado, los megaproyectos a gran escala suelen financiarse con fondos públicos, mientras que, por otro, los parques regionales más pequeños se centran en aprovechar la autenticidad cultural y los temas de nicho para atraer visitantes. La estrategia de crecimiento de la industria depende de equilibrar estos enfoques contrastantes para satisfacer las demandas cambiantes de los consumidores y las tendencias tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 35,40% de los ingresos globales en 2025, respaldada por carteras de propiedad intelectual concentradas y corredores de viaje consolidados. Universal y Disney juntos han destinado USD 67.000 millones para nueva capacidad y renovaciones en Florida, reafirmando su compromiso a largo plazo a pesar de la exposición a huracanes. Las propiedades canadienses y mexicanas absorben la demanda excedente cuando las fluctuaciones cambiarias amplían las brechas de poder adquisitivo, creando oportunidades de arbitraje transfronterizo para los consumidores. La volatilidad climática, sin embargo, obliga a deducibles de seguros más elevados y desembolsos de capital para el refuerzo ante tormentas, comprimiendo los márgenes de los operadores más pequeños.

Oriente Medio experimenta una sólida CAGR del 9,05%, impulsada por inversiones de fondos de riqueza soberana que están acelerando el desarrollo de grandes distritos de ocio. Dubái aprovecha su posición como centro de transporte global para canalizar el tráfico internacional de escala hacia ofertas de parques de estancia corta. La introducción de atracciones de marca en Abu Dabi está fomentando una agrupación acelerada de marcas en la región. Sin embargo, el principal desafío radica en convertir los plazos de construcción en flujos sostenidos de turistas internacionales. Las restricciones estacionales, en particular el calor extremo del verano, plantean riesgos adicionales para mantener niveles de afluencia consistentes.

La región de Asia Pacífico ofrece sustanciales oportunidades de crecimiento sin explotar. El desarrollo de propiedad intelectual orientada a la familia, como los proyectos de Peppa Pig y Harry Potter cerca de Shanghái, refleja la creciente demanda de este tipo de entretenimiento. En India, iniciativas como Wonderla Chennai destacan el aumento de la renta disponible de la clase media. La penetración efectiva del mercado requiere un fuerte enfoque en la localización, incluidas adaptaciones en alimentación, idioma y calendarios festivos. Los operadores que logran el éxito en esta región integran estándares de seguridad globales con narrativas culturalmente relevantes para mejorar el compromiso del consumidor.

Panorama Competitivo

El mercado global de parques de atracciones está moderadamente fragmentado: los cinco mayores operadores poseían aproximadamente la mitad de la cuota del mercado de parques de atracciones en 2024, dejando espacio para actores específicos de cada región. Disney aprovecha un catálogo de franquicias sin rival y complejos turísticos integrados, respaldado por un compromiso de carbono neto cero que mejora sus credenciales de ESG. Universal compite a través de superposiciones mediáticas de vanguardia y próximos parques en Texas, Las Vegas y el Reino Unido, fortaleciendo su cartera de proyectos.

La consolidación en América del Norte es visible en la fusión de Cedar Fair y Six Flags, que se espera ahorre USD 120 millones anuales al armonizar las plataformas de adquisición y tecnología. Merlin Entertainments escala las asociaciones de propiedad intelectual con Ferrari y LEGO, convirtiendo marcas queridas en atracciones globales. La adquisición de más de dos docenas de parques en Estados Unidos por parte de Herschend Family Entertainment señala un renovado apetito por las carteras de activos regionales.

La transformación digital actúa como una palanca competitiva. La asociación de Six Flags con Google Cloud despliega chatbots de IA y fijación de precios en tiempo real, mientras que Global Village de Dubái utiliza visión artificial para el control de multitudes. La sostenibilidad diferencia aún más: el hito de neutralidad de carbono de PortAventura y la ambición de impacto climático positivo de Eden Project resuenan entre los viajeros con conciencia ecológica. Los adoptantes ágiles de tecnología y las mejores prácticas de ESG están posicionados para superar a los rezagados, agudizando la rivalidad dentro del mercado de parques de atracciones.

Líderes de la Industria de Parques de Atracciones

The Walt Disney Company

Comcast (Universal Parks & Resorts)

Merlin Entertainments

Six Flags Entertainment Corporation

Cedar Fair Entertainment Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Universal confirmó un complejo de atracciones de múltiples zonas en Bedford, Reino Unido, previsto para abrir en 2031 tras el inicio de la construcción en 2026.

- Marzo de 2025: Herschend Family Entertainment adquirió más de 20 propiedades en Estados Unidos de Parques Reunidos, ampliando su cartera centrada en Dollywood.

- Febrero de 2025: Disney reportó ingresos récord en su división de experiencias, reforzando los parques como el segmento de mayor rentabilidad de la compañía.

- Enero de 2025: Shanghái presentó planes para reconstruir Jinjiang Action Park como un destino temático de Harry Potter con el objetivo de reabrirlo en 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado global de parques de atracciones como los ingresos generados en el sitio por parques permanentes con entrada de pago, al aire libre o en interiores, que operan atracciones mecánicas, acuáticas y experienciales, además de servicios auxiliares de alimentación, comercio minorista y alojamiento construidos dentro del perímetro del parque. Las ferias itinerantes, los centros de entretenimiento familiar independientes, los casinos y las atracciones puramente virtuales quedan fuera de este alcance.

Exclusión del alcance: los carnavales itinerantes, los recintos feriales y los complejos turísticos liderados por casinos no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Parque

- Parques Temáticos

- Parques Acuáticos

- Parques de Aventura y Emoción

- Parques de Entretenimiento Educativo y Zoológicos

- Parques de Surf y Olas

- Por Tipo de Atracción

- Montañas Rusas

- Atracciones Acuáticas y Toboganes

- Atracciones Planas y Giratorias

- Atracciones Oscuras Inmersivas de Realidad Aumentada/Realidad Virtual

- Torres de Caída Libre

- Por Fuente de Ingresos

- Admisión y Venta de Entradas

- Alimentos y Bebidas

- Merchandising y Licencias

- Hoteles, Complejos Turísticos y Campamentos

- Eventos, Patrocinios y Servicios Auxiliares

- Por Grupo de Edad

- Niños (0–19 años)

- Adultos (20–54 años)

- Adultos Mayores (55+ años)

- Por Modelo de Propiedad

- Privado-Corporativo

- Privado-Familiar / Independiente

- Público / Respaldado por el Gobierno

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX

- NÓRDICOS

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las rondas de entrevistas con promotores de parques, fabricantes de atracciones, integradores tecnológicos y departamentos de turismo regionales en América del Norte, Asia-Pacífico, Europa y Oriente Medio nos ayudaron a validar las tendencias de afluencia, el gasto promedio por visitante, los ciclos de CAPEX y la utilización de la capacidad. Las perspectivas de los titulares de pases de temporada y los agentes de viajes aclararon el desplazamiento de la demanda hacia zonas de propiedad intelectual inmersiva y estancias en complejos turísticos con paquetes combinados.

Investigación Documental

Los analistas de Mordor mapearon primero el universo a través de conjuntos de datos públicos como las llegadas de visitantes de la Organización Mundial del Turismo, el gasto de los hogares en recreación del Banco Mundial y las estadísticas de nóminas del Censo Trimestral de Empleo y Salarios de la Oficina de Estadísticas Laborales de Estados Unidos. Luego se añadieron materiales comerciales de los informes de la Asociación Internacional de Parques de Atracciones y Atracciones, organismos gubernamentales de turismo y registros de envíos aduaneros de hardware de atracciones. Los archivos de presentaciones 10-K de las empresas y determinados archivos de noticias de Dow Jones Factiva proporcionaron información financiera de los operadores y pistas sobre la cartera de proyectos. Estas fuentes ilustran, sin agotar, los insumos documentales consultados durante el alcance, la dimensión y la verificación de coherencia.

Dimensionamiento del Mercado y Previsión

Reconstruimos la línea de base de 2025 principalmente mediante una construcción ascendente de afluencia y gasto agregado, anclada en los flujos de turistas a nivel de país, las visitas de ocio doméstico y los ingresos promedio por visitante, que luego se contrastan con las divulgaciones de una muestra de operadores. Las consolidaciones ascendentes de grupos de parques cotizados, complementadas con instantáneas de precio de admisión × afluencia de diez parques de propiedad privada, moderan los totales. Las variables clave del modelo incluyen el gasto real de los hogares en ocio, el crecimiento de la clase media urbana, los recuentos de nuevas atracciones puestas en servicio, la inflación de las entradas y los ratios de días perdidos por causas meteorológicas. Una regresión multivariante sobre estos factores produce una previsión a cinco años, y el análisis de escenarios evalúa el potencial alcista de las atracciones de realidad mixta o el potencial bajista de los picos en los costos de energía. Las brechas en los datos de operadores privados se cubren mediante análogos regionales ajustados por diferenciales de salarios y precios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza frente a bandas de elasticidad históricas, revisión por pares de un analista senior y un comité de aprobación. Actualizamos cada doce meses y emitimos actualizaciones intermedias cuando eventos materiales, cambios regulatorios, grandes fusiones o pandemias alteran los supuestos fundamentales.

Por Qué Nuestra Línea de Base de Parques de Atracciones Merece Credibilidad

Las cifras publicadas suelen divergir porque las empresas eligen diferentes tipos de parques, flujos de ingresos y cadencias de actualización. Mientras que algunos informes agrupan ferias itinerantes o complejos de ocio más amplios, nuestra definición se mantiene específica para los parques y excluye los recintos sin venta de entradas, lo que mantiene bajo el doble conteo.

Los principales factores de divergencia incluyen: a) ciertos proveedores proyectan márgenes prepandemia sin recalibrar la elasticidad de la afluencia pospandemia; b) algunos se basan en comunicados de prensa de operadores no verificados para los mercados emergentes; y c) algunos aplican un crecimiento uniforme del precio de las entradas en lugar de curvas de inflación y tipo de cambio específicas por región.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 80,51 mil millones (2025) | ||

| USD 110,97 mil millones (2025) | Consultora Global A | Contabiliza salones recreativos y ferias estacionales, con verificaciones primarias limitadas |

| USD 66,20 mil millones (2024) | Revista Especializada B | Utiliza capacidades objetivo de los operadores, no la afluencia real |

| USD 55,90 mil millones (2024) | Asociación de la Industria C | Cubre solo parques temáticos, excluye parques acuáticos y de aventura |

En resumen, la disciplinada selección del alcance de Mordor, el modelado combinado descendente/ascendente y los ciclos de validación anuales producen una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear hasta supuestos transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de parques de atracciones?

El mercado de parques de atracciones se sitúa en USD 84,23 mil millones en 2026 y se proyecta que alcance USD 105,55 mil millones en 2031 con una CAGR del 4,62%.

¿Qué región crece más rápido en el mercado de parques de atracciones?

Oriente Medio lidera con una CAGR del 9,05% hasta 2031, impulsado por megaproyectos financiados por fondos soberanos como Qiddiya en Arabia Saudita.

¿Qué segmento crece más rápido por tipo de parque?

Los parques acuáticos son la categoría de mayor expansión, con una previsión de crecimiento del 7,08% de CAGR hasta 2031 gracias a las instalaciones interiores modulares y la tecnología de lagunas de surf.

¿Cómo están aumentando los operadores sus ingresos más allá de la venta de entradas?

Los hoteles, complejos turísticos y campamentos integrados crecen a una CAGR del 8,18%, mientras que la fijación dinámica de precios, la restauración premium y el merchandising de marca profundizan el gasto per cápita.

¿Qué papel juega la tecnología en el rendimiento de los parques?

La fijación de precios impulsada por IA, el análisis de afluencia y las atracciones de realidad aumentada/realidad virtual mejoran la utilización de la capacidad, personalizan las experiencias y respaldan una mayor satisfacción de los visitantes.

¿Cómo afecta el cambio climático a las operaciones de los parques?

Los fenómenos meteorológicos extremos más frecuentes elevan los costos de seguros y obligan a invertir en infraestructura resiliente, como colas con sombra y zonas de refrigeración, lo que impacta en los márgenes operativos.

Última actualización de la página el: