Tamaño y Cuota del Mercado de Aeronaves de Combate de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Combate de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de aeronaves de combate de Asia Pacífico se valoró en USD 11,89 mil millones en 2025 y se estima que crecerá desde USD 12,56 mil millones en 2026 hasta alcanzar USD 16,49 mil millones en 2031, a una CAGR del 5,60% durante el período de previsión (2026-2031). El crecimiento está impulsado por el aumento de las tensiones regionales, la modernización continua de las flotas y la aceleración de los programas de desarrollo de 6.ª generación que reconfiguran el panorama del mercado de aeronaves de combate de Asia Pacífico. La asignación de defensa de USD 314 mil millones de China y el incremento del 21% en el presupuesto de Japón hasta USD 55,3 mil millones ilustran la escala de la demanda a corto plazo. Al mismo tiempo, marcos colaborativos de I+D como el GCAP refuerzan el impulso a largo plazo en el mercado de aeronaves de combate de Asia Pacífico. Las vulnerabilidades en la cadena de suministro en torno a motores y semiconductores moderan las perspectivas, aunque los sólidos paquetes de compensación industrial y la financiación vinculada a exportaciones continúan ampliando el acceso de los compradores en el mercado de aeronaves de combate de Asia Pacífico. En general, la intensidad competitiva está aumentando a medida que los grandes contratistas occidentales se enfrentan a fabricantes regionales competentes, muchos de los cuales aprovechan los incentivos de producción nacional y las reglas de exportación flexibilizadas para ganar cuota de mercado.

Conclusiones Clave del Informe

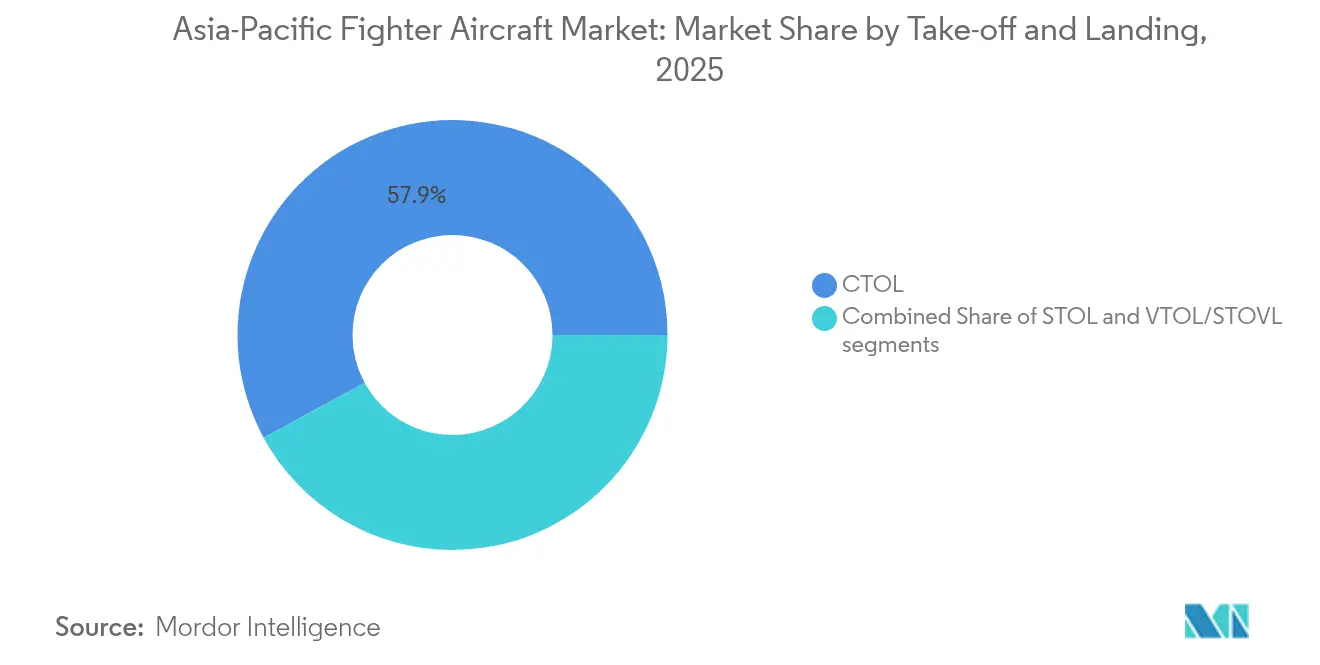

- Por despegue y aterrizaje, las plataformas CTOL convencionales representaron el 57,92% de la cuota del mercado de aeronaves de combate de Asia Pacífico en 2025, mientras que se proyecta que las aeronaves VTOL/STOVL registren la CAGR más rápida del 6,62% hasta 2031.

- Por generación de cazas, los aviones de 4,5.ª generación lideraron con una cuota de ingresos del 41,25% en 2025; se prevé que los programas de 6.ª generación registren una CAGR del 8,15% entre 2026 y 2031.

- Por configuración de motor, los diseños monomotores representaron el 51,88% del tamaño del mercado de aeronaves de combate de Asia Pacífico en 2025. Por el contrario, las plataformas bimotoras están en camino de registrar una CAGR del 6,95% en el mismo período.

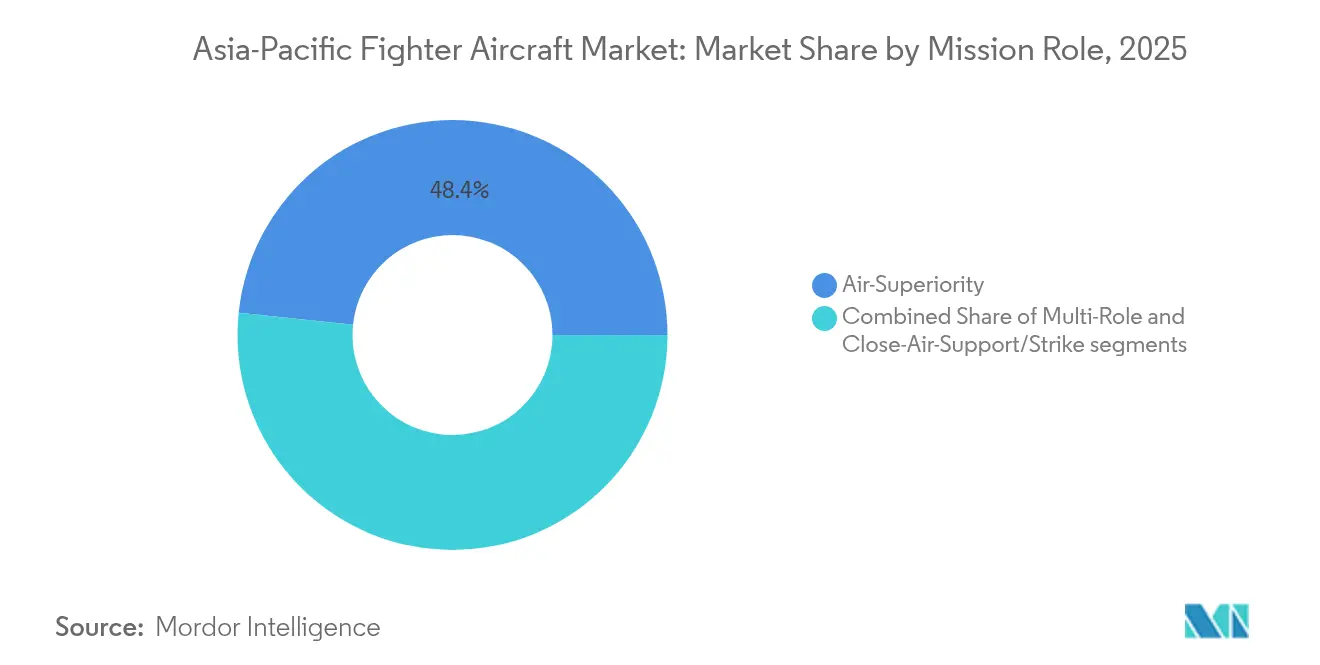

- Por misión, las variantes de superioridad aérea mantuvieron una cuota del 48,35% del tamaño del mercado de aeronaves de combate de Asia Pacífico en 2025; los cazas multirol avanzan a una CAGR del 6,69% hasta 2031.

- Por usuario final, las fuerzas aéreas retuvieron una cuota de ingresos del 52,26% en 2025, aunque se prevé que la aviación naval se expanda a una CAGR del 7,84%, superando a todos los demás segmentos.

- Por geografía, China dominó el mercado de aeronaves de combate de Asia Pacífico con una cuota del 36,62% en 2025, aprovechando una amplia producción nacional que sortea los riesgos de control de exportaciones. Se proyecta que India crezca a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aeronaves de Combate de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los presupuestos de defensa ante el aumento de las tensiones regionales | +1.80% | China, Japón, Corea del Sur, Taiwán, India | Corto plazo (≤ 2 años) |

| Modernización de flotas en sustitución de cazas de 3.ª generación | +1.20% | India, Indonesia, Tailandia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Las colaboraciones de I+D de 6.ª generación aceleran los ciclos de adquisición | +0.90% | Japón, Australia, Corea del Sur | Largo plazo (≥ 4 años) |

| La financiación vinculada a exportaciones y los paquetes de transferencia tecnológica amplían la base de compradores | +0.70% | Sudeste Asiático, India | Mediano plazo (2-4 años) |

| Los programas de cazas nacionales desbloquean el gasto interno | +0.60% | India, Corea del Sur, China | Mediano plazo (2-4 años) |

| La expansión del ala aérea embarcada (China, India, Japón) impulsa la demanda de cazas navales | +0.40% | China, India, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Presupuestos de Defensa ante el Aumento de las Tensiones Regionales

Los gastos de defensa regionales ascendieron a USD 433 mil millones en 2024, un incremento del 7,80% que respalda directamente mayores líneas de adquisición de aeronaves de combate. China asignó USD 314 mil millones y Japón aumentó su presupuesto un 21% hasta USD 55,3 mil millones, posibilitando adjudicaciones de contratos plurianuales que consolidan la producción para el mercado de aeronaves de combate de Asia Pacífico. El gasto de USD 16,50 mil millones de Taiwán enfatiza las plataformas de defensa aérea, mientras que la actualización F-15K de Corea del Sur por USD 2,9 mil millones muestra la renovación de flotas heredadas absorbiendo la financiación ampliada.[1]Real Sociedad Aeronáutica, "AEROSPACE, Mayo 2025," aerosociety.com Los responsables de políticas consideran el poder aéreo como una palanca asimétrica en potenciales conflictos multidimensionales, sosteniendo un elevado gasto de capital en aeronaves de combate. Los mandatos de contenido local, como el umbral de compensación industrial del 30% de India, canalizan además los nuevos recursos hacia los ecosistemas industriales nacionales, reforzando la demanda a corto plazo.

Modernización de Flotas en Sustitución de Cazas de 3.ª Generación

La retirada de Jaguares, MiG-29 y otros activos heredados obliga a una incorporación constante de aviones más modernos, consolidando el mercado de aeronaves de combate de Asia Pacífico más allá de la mera expansión de flotas. India por sí sola necesita entre 35 y 40 nuevas células aéreas al año para mantener el número de escuadrones a medida que los tipos más antiguos son retirados del servicio. El contrato Gripen E/F de Tailandia por USD 3,65 mil millones frente a ofertas rivales, más el pedido de Rafale de Indonesia por USD 8,1 mil millones, destacan las elecciones de modernización que priorizan la transferencia tecnológica junto al rendimiento. Las rutas de actualización sostienen las líneas de producción y financian la I+D para plataformas de próxima generación, mientras que el objetivo de HAL de 30 aviones Tejas Mk1A anuales para 2027 ilustra cómo los proveedores nacionales aprovechan la misma ola de reemplazo.

Colaboraciones de I+D de 6.ª Generación Aceleran los Ciclos de Adquisición

El desarrollo conjunto—ejemplificado por la iniciativa GCAP y el contrato NGAD de Boeing por USD 20 mil millones—comprime los plazos de decisión a medida que las naciones comprometen fondos durante las fases de diseño. El reparto de costes hace accesible la capacidad de 6.ª generación para presupuestos intermedios, mientras que una participación industrial más amplia genera respaldo político para el mercado de aeronaves de combate de Asia Pacífico. La reforma de la política de exportación de Japón en 2024 permite la transferencia de tecnología de cazas a 15 socios, desbloqueando una participación más amplia y diluyendo el coste unitario. Entre los posibles nuevos participantes, India debe sopesar el desarrollo independiente frente a la adhesión a un consorcio, acelerando las asignaciones presupuestarias estratégicas que anticipan la adquisición.

La Financiación Vinculada a Exportaciones y los Paquetes de Transferencia Tecnológica Amplían la Base de Compradores

Los acuerdos integrales de compensación industrial y la financiación a largo plazo son factores determinantes crecientes en la adjudicación de contratos en el mercado de aeronaves de combate de Asia Pacífico. Turquía ofreció a Indonesia una propuesta de caza KAAN por USD 10 mil millones que combina múltiples opciones de financiación con capacidades de fabricación nacional. Este enfoque es similar al paquete F-16 de las Filipinas por USD 5,58 mil millones, que incluye plazos de pago extendidos y logística integrada basada en el rendimiento. Las estructuras flexibles reducen las barreras de entrada para presupuestos de defensa menores, ampliando el campo de compradores al tiempo que consolidan flujos de ingresos posventa para los fabricantes de equipos originales (OEM).

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (≈) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de adquisición y ciclo de vida | -1.10% | Sudeste Asiático, economías más pequeñas | Corto plazo (≤ 2 años) |

| Restricciones del ITAR y control de exportaciones sobre subsistemas críticos | -0.80% | Global, especialmente transferencias estadounidenses | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de motores y semiconductores | -0.60% | Global, agudo en India y Corea del Sur | Corto plazo (≤ 2 años) |

| Acumulación de pedidos pendientes y retrasos en entregas | -0.40% | Global, todos los proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Adquisición y Ciclo de Vida

Los precios unitarios de entre USD 40 y 116 millones y los gastos de ciclo de vida que frecuentemente duplican los desembolsos del programa comprimen los presupuestos de defensa más reducidos, ralentizando los pedidos dentro del mercado de aeronaves de combate de Asia Pacífico. Con un gasto en defensa que oscila entre el 0,78% del PIB en Indonesia y el 4,09% en Myanmar, las brechas de asequibilidad empujan a las naciones hacia aviones de combate ligero, plataformas de segunda mano o arrendamiento. El pedido de seguimiento de las Filipinas de USD 700 millones para el KAI FA-50 subraya cómo los cazas de menor coste con paquetes logísticos atraen a los compradores con presupuesto limitado. Los OEM responden mediante logística basada en el rendimiento y financiación a través de crédito a la exportación, aunque la intensidad de capital sigue siendo un freno estructural.

Restricciones del ITAR y Control de Exportaciones sobre Subsistemas Críticos

La obtención de licencias separadas para motores, sensores o armamento de origen estadounidense puede paralizar los plazos y limitar las configuraciones de capacidad, complicando la adquisición dentro del mercado de aeronaves de combate de Asia Pacífico.[2]John P. Barker et al., "AUKUS al fin — Comercio y Estado anuncian normas para reducir las barreras de exportación estadounidenses para Australia y el Reino Unido," Arnold & Porter, arnoldporter.com El programa Tejas de India ha sufrido retrasos en el motor GE F404 que pospusieron las primeras entregas a mediados de 2025, poniendo de relieve los riesgos de dependencia. Los marcos en evolución como AUKUS contemplan exenciones, pero los regímenes generales de control de exportaciones continúan orientando la selección de plataformas hacia proveedores con protocolos de transferencia más ágiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Despegue y Aterrizaje: Las Operaciones Navales Impulsan el Crecimiento del VTOL

Las aeronaves CTOL convencionales dominaron el mercado de aeronaves de combate de Asia Pacífico con una cuota del 57,92% en 2025, reflejando las estructuras de fuerza terrestre arraigadas. Las plataformas VTOL, aunque de nicho, tienen previsto registrar una CAGR del 6,62% a medida que los programas de portaaviones y los conceptos de basing distribuido impulsan la demanda. La decisión de Japón de embarcar F-35B en buques de la clase Izumo demuestra cómo la capacidad VTOL amplía el alcance sin necesidad de nuevos portaaviones de gran tamaño. Mientras tanto, el portaaviones Tipo 003 Fujian de China y el previsto buque nuclear Tipo 004 amplificarán la adquisición de VTOL una vez que los diseños nacionales maduren.

Los avances tecnológicos en el empuje vectorial reducen las penalizaciones en carga útil y alcance históricamente asociadas al VTOL, potenciando su atractivo para misiones expedicionarias. Combinado con la evolución de las directrices de la OACI que permiten operaciones militares VTOL en espacio aéreo civil controlado, el papel del segmento en la respuesta humanitaria regional de Asia Pacífico refuerza su trayectoria de crecimiento dentro del mercado de aeronaves de combate de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Generación de Cazas: Los Programas de 6.ª Generación Reconfiguran la Adquisición

Los aviones de 4,5.ª generación mantuvieron una cuota del 41,25% del mercado de aeronaves de combate de Asia Pacífico en 2025, gracias a un equilibrio entre fiabilidad probada y aviónica mejorada. Los esfuerzos de 6.ª generación como el GCAP y el NGAD están proyectados para registrar una CAGR del 8,15%, aunque los prototipos aún se encuentran en desarrollo. La utilidad persistente de las flotas de 4.ª generación sostiene el negocio de actualización, mientras que las adquisiciones de 5.ª generación cubren las brechas de capacidad intermedias.

Los fabricantes aprovechan las actualizaciones puente—radares de matriz de fase activa (AESA), rastreadores de búsqueda infrarrojos (IRST) y pasarelas de red—para mantener a los incumbentes relevantes antes de la llegada de la 6.ª generación. La presentación por parte de China de prototipos avanzados ejerce presión competitiva, impulsando compromisos más tempranos que aumentan el tamaño del mercado de aeronaves de combate de Asia Pacífico para plataformas de próxima generación.

Por Configuración de Motor: La Demanda de Bimotores Refleja los Requisitos de Alcance

Los cazas monomotores capturaron una cuota del 51,88% del mercado de aeronaves de combate de Asia Pacífico en 2025, favorecidos por su eficiencia en costes y su mantenimiento más sencillo. Sin embargo, las variantes bimotoras siguen una trayectoria de CAGR del 6,95% a medida que las naciones marítimas priorizan el alcance y la redundancia para misiones sobre el mar. A pesar de los mayores costes de adquisición, las necesidades de ataque de largo alcance y patrulla inclinan la adquisición hacia diseños bimotores.

Los retrasos en las entregas de las líneas GE F404 y F414 han expuesto la vulnerabilidad de los programas monomotores como el Tejas, intensificando el interés en plantas motrices diversificadas y alternativas bimotoras. A medida que las mejoras en la fiabilidad de los motores reducen la brecha de costes, las ofertas bimotoras ganan tracción en el mercado de aeronaves de combate de Asia Pacífico.

Por Misión: La Versatilidad Multirol Genera Prima de Precio

Las variantes de superioridad aérea preservaron una cuota del 48,35% en 2025, aunque las realidades presupuestarias están orientando las adquisiciones hacia los cazas multirol, con una previsión de crecimiento anual del 6,69%. Los operadores buscan soluciones de plataforma única para aire-aire, ataque y reconocimiento a fin de limitar los circuitos de formación y los inventarios. La selección del Gripen E por parte de Tailandia subraya cómo la flexibilidad en todos los dominios supera al rendimiento narrowly focused en las matrices de evaluación.

Los avances en la fusión de sensores y las estaciones de armamento modulares permiten una rápida reconfiguración de tareas, elevando las tasas de utilización y respaldando precios premium. Por ello, el mercado de aeronaves de combate de Asia Pacífico está evolucionando hacia plataformas que ofrecen agilidad de misión sin sacrificar la supervivencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Crecimiento de la Aviación Naval Supera a las Fuerzas Aéreas Tradicionales

Las Fuerzas Aéreas retuvieron el 52,26% de los ingresos de 2025, aunque se proyecta que la Aviación Naval supere a todos los demás clientes con una CAGR del 7,84%. La rápida expansión de la flota de portaaviones de China y el embarque del F-35B de Japón generan pedidos sostenidos de cazas con capacidad embarcada. La protección especializada contra la corrosión y los ganchos de arresto elevan los precios unitarios, impulsando el crecimiento del valor incluso cuando los volúmenes absolutos se mantienen inferiores a los de las flotas terrestres.

El posible tercer portaaviones de India refuerza aún más la demanda naval a largo plazo, mientras que el interés de Indonesia en adquirir un portaaviones italiano de segunda mano señala un apetito latente entre las armadas emergentes. Estos factores convierten a la Aviación Naval en el segmento de clientes de mayor crecimiento en el mercado de aeronaves de combate de Asia Pacífico.

Análisis Geográfico

China dominó el mercado de aeronaves de combate de Asia Pacífico con una cuota del 36,62% en 2025, aprovechando una amplia producción nacional que sortea los riesgos de control de exportaciones. La producción nacional de J-20 de 5.ª generación, con previsión de superar las 500 unidades para 2025, ancla la creación de valor, mientras que las variantes navales J-35 alimentan una fuerza de portaaviones en crecimiento. La cadena de suministro integrada de Pekín y sus ambiciones de exportación refuerzan su posición de liderazgo, aunque los vientos geopolíticos en contra pueden limitar las ventas a socios selectos.

India representa la geografía de más rápido crecimiento con una CAGR del 6,78% hasta 2031. La urgente necesidad del país de entre 35 y 40 cazas anuales impulsa vías paralelas: compras en el exterior como el Rafale y programas nacionales que abarcan el Tejas Mk1A, Mk2 y el AMCA. La colaboración de HAL con la industria privada para alcanzar 30 entregas de Tejas al año ilustra el proceso de escalado en marcha, aunque los cuellos de botella en motores siguen siendo un riesgo para el cumplimiento de los plazos.

Japón, Corea del Sur, Indonesia y el conjunto del bloque del Sudeste Asiático conforman juntos un conjunto de demanda diversificado. Las reglas de exportación flexibilizadas de Tokio permiten transferencias de tecnología de cazas a 15 naciones, añadiendo flujos de ingresos incrementales y profundizando su participación en el mercado de aeronaves de combate de Asia Pacífico. El KF-21 de Seúl, respaldado por una Carta de Intención de los Emiratos Árabes Unidos en 2025, señala la emergencia de un nuevo proveedor regional con 120 pedidos nacionales previstos para 2032. La estrategia multivend de Indonesia—Rafale, posible reactivación del Su-35 y participación en el KAAN—refleja una búsqueda pragmática de capacidad, financiación y beneficio industrial. Los estados del Sudeste Asiático con presupuesto limitado se inclinan hacia aeronaves de combate ligero, un área amplificada por los éxitos del FA-50 de KAI y su modelo de logística basada en el rendimiento.

Panorama regulatorio

La regulación en el mercado de aviones de combate de Asia-Pacífico está determinada por las normas de adquisición de defensa, el cumplimiento del control de exportaciones y una coordinación cívico-militar más estrecha para la gobernanza del espacio aéreo y la seguridad de la aviación. En Australia, la Declaración de Política de Espacio Aéreo Australiano (AAPS) 2026 entró en vigor en marzo de 2026, formalizando la administración cívico-militar del espacio aéreo y permitiendo una integración más estrecha entre Defence y la Office of Airspace Regulation. Esta orientación también se refuerza mediante el uso de áreas de operación militar temporales para ejercicios de gran envergadura, como MILEX DIAMOND SPEAR 2026 frente a la costa de Nueva Gales del Sur y Queensland del Sur, lo cual afecta cómo se coordina la actividad de vuelo militar con la aviación civil.

A nivel regional, la alineación en materia de seguridad está influida por las directrices de la OACI, incluido el Plan Regional de Seguridad de la Aviación de Asia-Pacífico 2026-2028 y planes a nivel país, como el Plan Nacional de Seguridad de la Aviación de Japón 2026. Estos marcos respaldan enfoques armonizados en gestión de la seguridad, ciberseguridad y procedimientos de espacio aéreo que interactúan con las operaciones militares. En Japón, la gobernanza industrial de defensa también está evolucionando en torno a estructuras de desarrollo multinacional, con el marco GCAP y su organización GIGO (operativa desde el año fiscal 2025) centralizando la gestión del programa de caza de próxima generación. Al mismo tiempo, Japón continúa el ensamblaje final y las pruebas (FACO) nacionales del F-35A hasta el año fiscal 2027, lo que refleja un énfasis continuo en la capacidad soberana y la transferencia controlada de tecnología.

Análisis de la cadena de valor

La cadena de valor abarca la definición de requisitos y la presupuestación, el diseño de la plataforma y los subsistemas, la fabricación de componentes (estructuras, aviónica y propulsión), el ensamblaje final y la integración, y la certificación y aceptación, seguidas de un soporte de largo plazo mediante repuestos, mantenimiento, mejoras y logística basada en el rendimiento. En Asia-Pacífico, la cadena incorpora cada vez más mandatos de participación industrial local y modelos de coproducción, desplazando la carga de trabajo hacia fabricantes privados nacionales y vinculados al Estado. India ilustra esto con la solicitud de propuestas (RFP) emitida en mayo de 2026 por el Ministerio de Defensa a tres consorcios privados (Tata Advanced Systems, un grupo liderado por L&T y un grupo liderado por Bharat Forge) para preseleccionar un socio de producción para el programa AMCA, mientras que las negociaciones con Francia (junio de 2026) apuntan a un desplazamiento desde la importación directa hacia acuerdos de codesarrollo y cofabricación para el Rafale.

Los subsistemas de alta tecnología siguen siendo los principales cuellos de botella, en particular los motores y ciertos componentes electrónicos, donde los controles de propiedad intelectual extranjera y las limitaciones de capacidad pueden provocar retrasos en las entregas. Un desarrollo previo es el acuerdo técnico de abril de 2026 entre HAL y GE Aerospace para producir localmente el motor F414-INS6 para el Tejas Mk-2, el TEDBF y el AMCA, con el objetivo de reducir el riesgo de suministro de propulsión y ampliar la profundidad de fabricación en el país. En toda la región, los OEM y los proveedores de nivel inferior también están diversificando el abastecimiento y los ecosistemas industriales, con empresas aeroespaciales globales que amplían la adquisición de componentes desde India (incluido Airbus, que apunta públicamente a niveles de abastecimiento más altos). La participación del sudeste asiático también está tomando forma mediante la integración de la cadena de suministro vinculada a compensaciones (offsets), como Indonesia evaluando el papel de PT Dirgantara Indonesia en la cadena de suministro del Boeing F-15EX (junio de 2025).

Panorama Competitivo

La competencia se intensifica a medida que los OEM regionales erosionan el dominio histórico de los grandes contratistas occidentales en el mercado de aeronaves de combate de Asia Pacífico. Lockheed Martin, Boeing y Airbus aún cuentan con carteras tecnológicas avanzadas, aunque deben hacer frente a retrasos en entregas, aumento de costes unitarios y restricciones vinculadas al ITAR. El KAAN de Turquía, el KF-21 de Corea del Sur y los cazas de la serie J de China ofrecen alternativas creíbles, frecuentemente combinadas con generosas compensaciones industriales y financiación flexible que resuenan entre las economías emergentes.

Las iniciativas estratégicas muestran posturas de adaptación: Boeing está aumentando las líneas de F-15EX a dos aviones mensuales para reducir la acumulación de pedidos y liberar capacidad para los prototipos NGAD. KAI firmó el primer acuerdo de logística basada en el rendimiento de exportación con las Filipinas, consolidando ingresos a largo plazo y destacando la diferenciación en servicios. Los ajustados calendarios de producción de Dassault para el Rafale—24 aviones anuales hasta 2033—subrayan las presiones de suministro que podrían abrir ventanas para competidores ágiles.[4]Michael Peck, "El caza Rafale de Francia es tan popular que su fabricante no puede satisfacer la demanda," Business Insider, businessinsider.com

Los objetivos tecnológicos se centran en la fusión de sensores, las redes seguras y el trabajo en equipo tripulado-no tripulado, más que en la velocidad o altitud brutas. Los proveedores hábiles en la integración de aviónica de arquitectura abierta y en la oferta de derechos de software soberanos ganan poder de negociación, especialmente donde persisten las preocupaciones por el control de exportaciones. En consecuencia, el mercado de aeronaves de combate de Asia Pacífico avanza hacia una competencia equilibrada en la que el valor, la autonomía y la facilidad regulatoria pesan tanto como las métricas de rendimiento clásicas.

Líderes del Sector de Aeronaves de Combate de Asia Pacífico

Mitsubishi Heavy Industries, Ltd.

Lockheed Martin Corporation

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Aviation Industry Corporation of China

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal se centra en los requisitos de localización impulsados por el gobierno y de fabricación soberana integrados en las vías de adquisición de cazas, lo que genera una demanda a corto plazo de estructuras nacionales, cableado, integración de sistemas de misión, herramental, infraestructura de pruebas y capacidades de MRO certificadas. India ofrece una prueba clara: la Fuerza Aérea de la India presentó una Carta de Solicitud formal a Francia para 114 cazas Rafale F4 en mayo de 2026, con requisitos de contenido indígena que se establecen a partir del 40% y que aumentan hasta el 60%. Ese cambio requiere asociación industrial y desarrollo de una cadena de suministro local, en lugar de una simple importación de plataformas. En paralelo, India abrió una competencia para un socio de producción del AMCA mediante una solicitud de propuestas de mayo de 2026 dirigida a consorcios privados (con cierre de licitación señalado para el 28 de julio de 2026), lo que amplía la demanda abordable de ecosistemas de fabricación, capacidad de gestión de programas y calificación de proveedores de nivel 1 y nivel 2.

Una segunda oportunidad está vinculada a los programas de desarrollo colaborativo y actualización de próxima generación, que amplían la demanda de ingeniería digital, materiales avanzados, sensores, redes seguras y habilitadores de trabajo conjunto tripulado-no tripulado en toda la región. En julio de 2026, los socios del GCAP (Japón, el Reino Unido e Italia) otorgaron un contrato de desarrollo multimillonario para avanzar en el diseño y desarrollo, lo que formaliza una carga de trabajo industrial mayor para los campeones participantes y sus redes de proveedores. Australia también señaló prioridades de gasto en modernización a corto plazo a través de su Programa de Inversión Integrado de abril de 2026, centrado en las mejoras de las flotas existentes de F-35A, F/A-18F y E-18G, y en un nuevo sistema de entrenamiento de caza de transición para sustituir al Hawk 127. Esto respalda la demanda de kits de actualización, integración de sistemas, infraestructura de datos de misión y entrenamiento, y servicios de sostenimiento, junto con la adquisición de aeronaves nuevas.

Desarrollos recientes del sector

- Julio de 2026: El Reino Unido, Japón e Italia otorgaron un contrato de 4.600 millones de GBP a la empresa conjunta del sector Edgewing para avanzar en la fase de diseño y desarrollo del caza de próxima generación del Programa de Combate Aéreo Global (GCAP). La adjudicación formaliza la carga de trabajo plurianual y la continuidad de financiación para los contratistas principales participantes y sus redes de proveedores, fortaleciendo el proceso de desarrollo de sexta generación de la región.

- Abril de 2026: Hindustan Aeronautics Limited y GE Aerospace concluyeron un acuerdo técnico para la coproducción del motor turbofán F414-INS6 en India, destinado al Tejas Mk-2, al TEDBF y al AMCA. El paso avanza la industrialización nacional de la propulsión y aborda una restricción central de la cadena de suministro que ha afectado los cronogramas de entrega de cazas indígenas.

- Abril de 2025: Lockheed Martin declaró que una aprobación de Estados Unidos había abierto el camino para que Filipinas avanzara con la plataforma F-16 como parte de su modernización de poder aéreo. La autorización respalda una vía de adquisición de mayor gama junto con la flota de cazas ligeros del país y refuerza el papel de las aprobaciones entre gobiernos y los controles de exportación en la configuración de los plazos y las configuraciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los programas de aviones de combate en Asia-Pacífico, contabilizado como el gasto en adquisición y modernización que resulta en la entrega o actualización de plataformas de caza aptas para misión para operadores de la región.

Exclusiones del alcance: Excluimos los vehículos aéreos de combate no tripulados, los entrenadores básicos sin función de caza, y el gasto más amplio en aviación militar que no sea atribuible a plataformas de aviones de combate.

Descripción general de la segmentación

- Por Despegue y Aterrizaje

- Despegue y Aterrizaje Convencional (CTOL)

- Despegue y Aterrizaje Corto (STOL)

- Despegue y Aterrizaje Vertical (VTOL/STOVL)

- Por Generación de Cazas

- 4.ª Generación

- 4,5.ª Generación

- 5.ª Generación

- 6.ª Generación/NGAD

- Por Configuración de Motor

- Monomotor

- Bimotor

- Por Misión

- Superioridad Aérea

- Multirol

- Apoyo Aéreo Cercano/Ataque

- Por Usuario Final

- Fuerza Aérea

- Aviación Naval

- Aviación de Infantería de Marina/Ejército de Tierra

- Por Geografía

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una visión clara de las flotas planificadas y en servicio, la intención de adquisición y los cronogramas de entrega, ya que los programas de caza en Asia-Pacífico no siguen un ritmo de adquisición uniforme como el de la adquisición de consumo. Consultamos documentos públicos de presupuestos de defensa, informes parlamentarios o de auditoría, y portales nacionales de adquisiciones cuando están disponibles, para fundamentar el gasto planificado y su cronología.

Para mantener los supuestos fundamentados, también utilizamos fuentes como las series de gasto militar del SIPRI, resúmenes de flotas al estilo de The Military Balance del IISS, códigos comerciales de UN Comtrade para aeronaves y piezas, y publicaciones de autoridades de certificación y seguridad de aeronaves cuando resultan pertinentes para los cronogramas de incorporación de plataformas. Los informes de las empresas, informes anuales, presentaciones a inversionistas y prensa fiable ayudan a validar los anuncios de contratos, los paquetes de actualización y los retrasos en las entregas. En algunos casos, se utilizan suscripciones de pago a inteligencia de plataformas de defensa y bases de datos de patentes para verificar configuraciones, contenido de actualización y madurez del programa. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los insumos primarios se obtienen de entrevistas estructuradas y encuestas breves con partes interesadas en la adquisición de defensa, integradores de programas, especialistas en mantenimiento y actualización, y expertos del sector que monitorean la disponibilidad operativa y la ejecución de las entregas. Para una visión regional, equilibramos las respuestas en toda Asia-Pacífico (APAC) y también las verificamos frente a los patrones de dependencia de importaciones y las realidades de fabricación local, de modo que las brechas dejadas por las divulgaciones públicas puedan reducirse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento del mercado y pronósticos

El modelo central utiliza un enfoque descendente (top-down) en el que los planes de adquisición a nivel país, las partidas presupuestarias y las necesidades conocidas de reemplazo de flota se reconstruyen en un conjunto anual de demanda de cazas, y luego se convierten en valor utilizando la cronología del programa y el escalonamiento típico de pagos. Para evitar el doble conteo, los totales se corroboran con aproximaciones ascendentes (bottom-up) selectivas, como el muestreo de valores de contratos anunciados, la verificación cruzada de las entregas de unidades esperadas por año, y la aplicación de rangos de valor promedio de programas plausibles cuando solo hay precios parciales disponibles públicamente.

Los insumos relevantes en este mercado incluyen el crecimiento del presupuesto de defensa y su asignación al poder aéreo, la antigüedad de la flota y los cronogramas de retiro, las carteras de pedidos anunciadas y los calendarios de entrega, la intensidad de las actualizaciones (aviónica, radar, integración de armamento), y los factores de preparación específicos de cada país vinculados a las condiciones de seguridad regional. También rastreamos qué proporción de la actividad corresponde a construcción nueva frente a actualización de vida media, porque la curva de valor y su cronología difieren entre ambas. Los pronósticos se elaboran mediante análisis de escenarios con un caso base anclado en programas financiados, y luego se ajustan mediante consenso de expertos sobre retrasos, modificaciones de contratos y ritmo de adquisición. Cuando faltan datos ascendentes para un país o año, cubrimos las brechas utilizando referencias comparables de programas y luego verificamos nuevamente el resultado frente a la asequibilidad presupuestaria y las realidades del tamaño de la flota.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como presupuestos de defensa publicados, recuentos de flotas conocidos y el ritmo de los hitos principales de los programas, y luego se revisa cualquier variación importante antes de la aprobación final. Si un supuesto genera un cambio desproporcionado, revisamos la cadena de insumos y, cuando es necesario, volvemos a contactar a un encuestado relevante para confirmar si el cambio es real o está relacionado con el cronograma.

Se realiza una segunda revisión por parte de un analista para detectar valores atípicos, problemas de conversión de moneda y mapeos de años inconsistentes entre países. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren adjudicaciones de contratos, cancelaciones o pausas de entrega significativas. Antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de aviones de combate de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para aviones de combate en Asia-Pacífico pueden parecer muy dispares porque los límites no siempre están alineados, y la cronología de los ciclos de adquisición se maneja de manera diferente. Las diferencias suelen provenir de lo que se cuenta como programa de caza frente a aviación militar más amplia, y de si las actualizaciones se incluyen junto con las entregas nuevas.

Al rastrear las partidas de adquisición financiadas y los calendarios de entrega, Mordor Intelligence mantiene el total centrado en los programas de aviones de combate en Asia-Pacífico y evita mezclar categorías más amplias de aviones militares, lo que puede inflar la cifra cuando se incluyen transportes, entrenadores o UAV.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,89 mil millones de USD (2025) | |

| Consultora Regional A | 28,89 mil millones de USD (2024) | Utiliza una definición más amplia que parece incluir tipos y aplicaciones de aeronaves más generales, y no separa claramente la adquisición exclusiva de cazas del valor de la aviación militar multiplataforma. |

| Editorial del Sector B | 9,00 mil millones de USD (2024) | Parece basarse en un conjunto de programas más reducido o en una cobertura parcial de países, y el año de referencia y las reglas de inclusión no se indican claramente, lo que puede reducir el total en comparación con una construcción basada en planes financiados. |

La dispersión observada en la tabla se explica en gran medida por los límites de alcance y el mapeo de años, no por una visión de crecimiento distinta y única. Cuando el modelo se vincula a planes financiados, cronología de entregas y contenido de actualización, la estimación resultante es más fácil de rastrear hasta lo que los países realmente están comprando y modernizando cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves de combate de Asia Pacífico en 2026?

El tamaño del mercado de aeronaves de combate de Asia Pacífico alcanzó USD 12,56 mil millones en 2026 y sigue una trayectoria de crecimiento de CAGR del 5,60% hasta 2031.

¿Qué segmento se expande más rápidamente?

Se proyecta que la demanda de aviación naval crezca a una CAGR del 7,84% a medida que China, India y Japón amplían sus fuerzas de portaaviones.

¿Qué cuota tienen actualmente los cazas de 4,5.ª generación?

Las aeronaves de 5.ª generación representaron el 41,25% de la cuota del mercado de aeronaves de combate de Asia Pacífico en 2025, convirtiéndolas en el actual líder en ingresos.

¿Por qué ganan terreno los cazas bimotores?

Se prevé que los diseños bimotores crezcan un 6,95% anual porque los operadores regionales necesitan mayores márgenes de seguridad en vuelos de largo alcance sobre el mar.

¿Cómo está afectando el cambio en la política de exportación de Japón a los proveedores?

Las reglas flexibilizadas permiten ahora a Japón transferir tecnología de cazas a 15 naciones, ampliando la participación en consorcios e intensificando la competencia en la región.

Última actualización de la página el: