Tamaño y Participación del Mercado de Medicamentos para la Dispepsia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

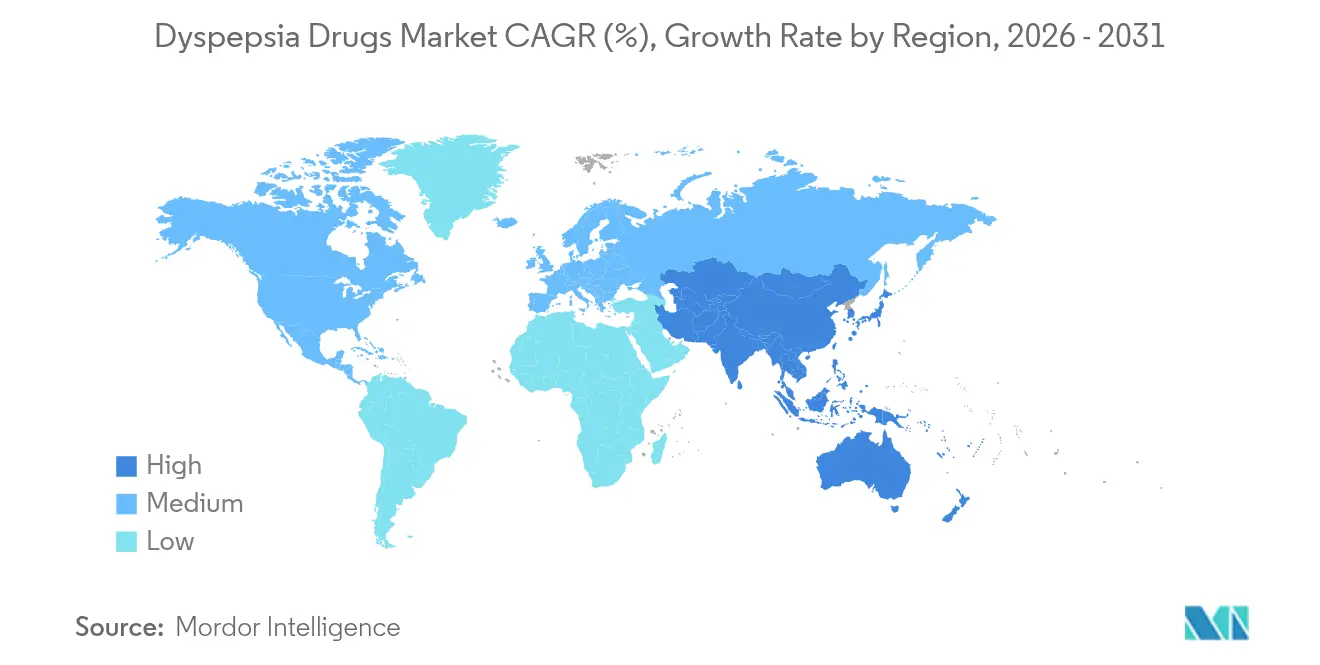

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

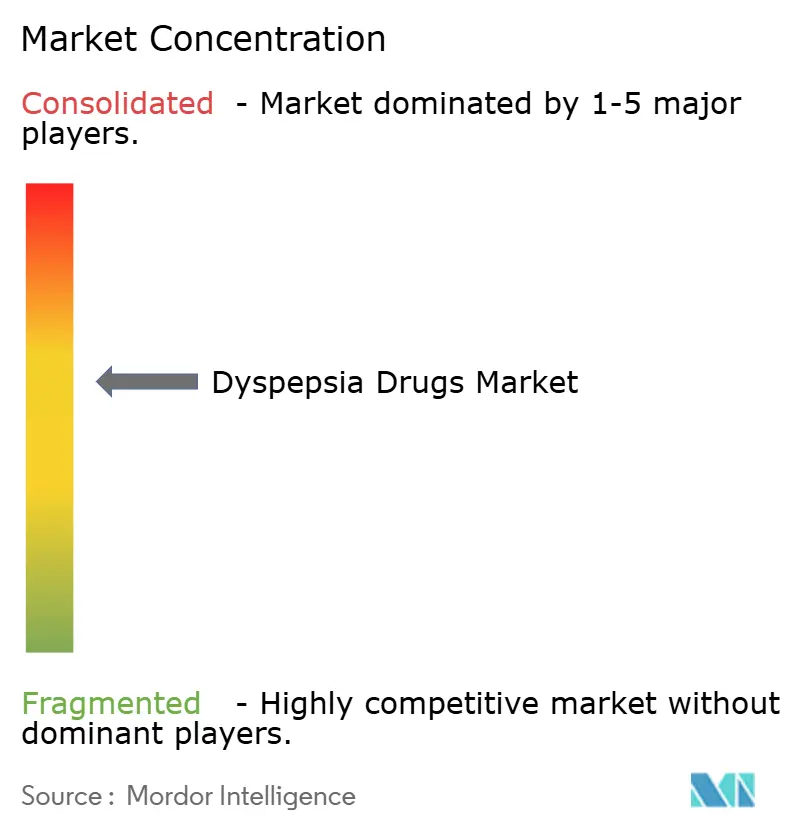

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Dispepsia por Mordor Intelligence

El tamaño del mercado de medicamentos para la dispepsia en 2026 se estima en USD 11.040 millones, creciendo desde el valor de 2025 de USD 10.600 millones con proyecciones para 2031 que muestran USD 13.550 millones, creciendo a una CAGR del 4,18% durante 2026-2031. La curva ascendente en el mercado de medicamentos para la dispepsia refleja una combinación intrincada de envejecimiento demográfico, innovación farmacológica impulsada por la tecnología y canales de acceso cada vez más amplios que continúan dando forma a las opciones terapéuticas en todo el mundo. Los inhibidores de la bomba de protones (IBP) siguen siendo la base de los protocolos de supresión ácida, aunque las alertas de seguridad están impulsando un rápido giro hacia los bloqueadores ácidos competitivos del potasio (BACPK) y los adyuvantes moduladores del microbioma que prometen un control más específico de la acidez gástrica. Asia-Pacífico registra la CAGR regional más rápida del 9,27% hasta 2030, ya que las dietas urbanas impulsan la incidencia de la dispepsia funcional, mientras que América del Norte mantiene la mayor presencia regional debido a la adopción temprana de nuevas terapias ácidas y sólidos esquemas de reembolso. Los modelos de farmacia en línea y de comercio rápido amplían el acceso a los medicamentos a una CAGR del 11,87%, lo que señala una redistribución estructural del poder de los canales anteriormente en manos de los establecimientos físicos. En este contexto, las interrupciones en la cadena de suministro de ingredientes farmacéuticos activos (IFA) originadas en China y los mandatos de control de precios más estrictos en Occidente comprimen los márgenes, lo que significa que la diferenciación de productos y la agilidad regulatoria son ahora fundamentales para preservar el liderazgo en el mercado de medicamentos para la dispepsia.

Conclusiones Clave del Informe

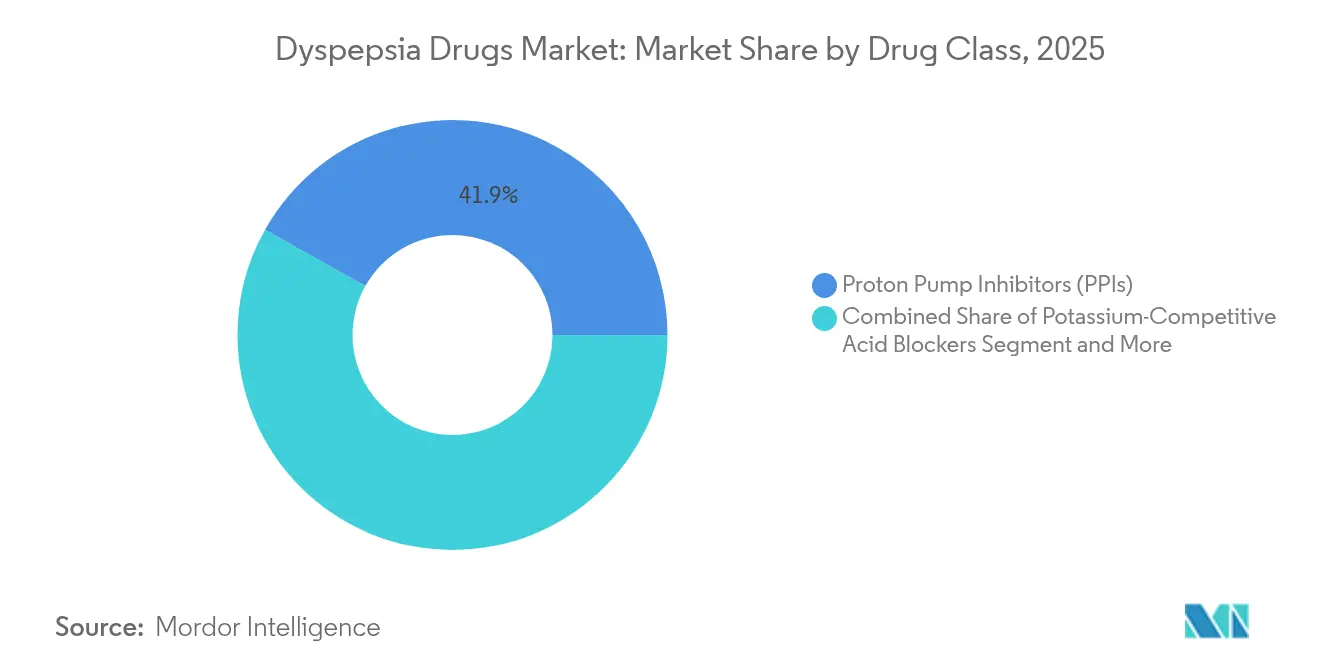

- Por clase de fármaco, los inhibidores de la bomba de protones lideraron con el 41,86% de la participación del mercado de medicamentos para la dispepsia en 2025, mientras que se proyecta que los BACPK se componen a una CAGR del 11,90% hasta 2031.

- Por vía de administración, las formulaciones sólidas orales representaron el 88,21% del tamaño del mercado de medicamentos para la dispepsia en 2025; se espera que los formatos orodispersables y sublinguales aumenten a una CAGR del 10,67% hasta 2031.

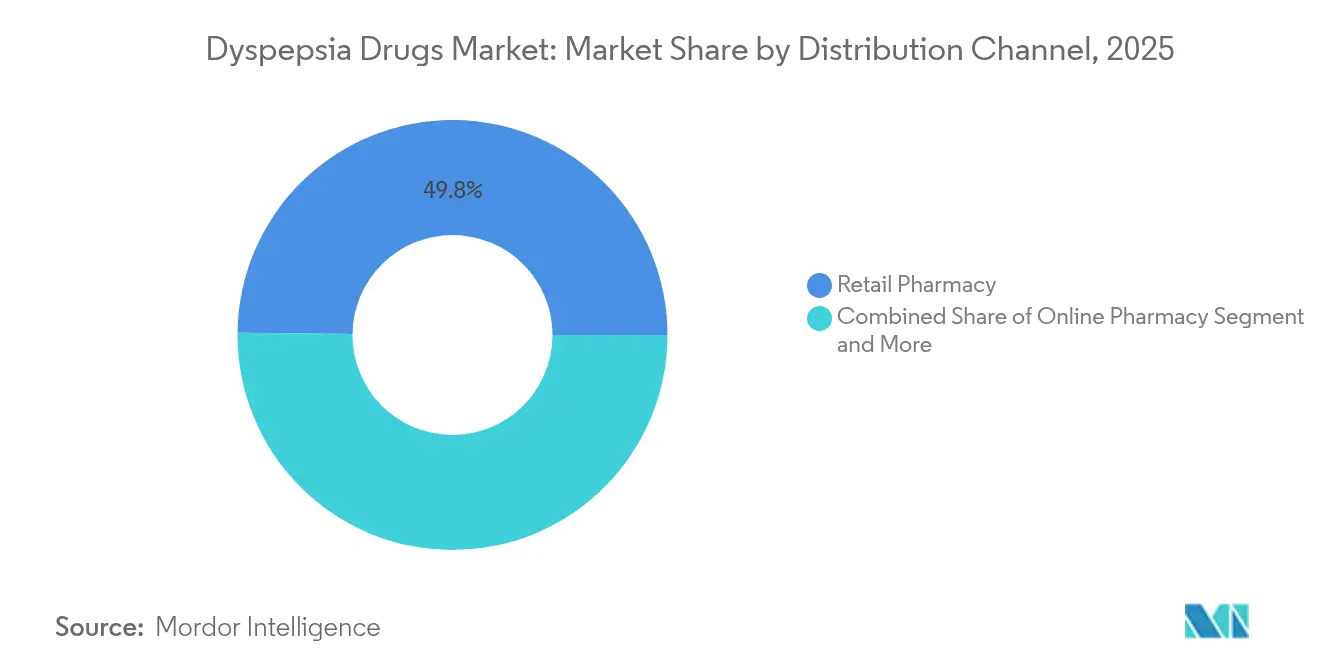

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 49,83% en 2025, mientras que se prevé que las plataformas de farmacia en línea crezcan a una CAGR del 11,68% entre 2026 y 2031.

- Por geografía, América del Norte representó el 37,92% del mercado de medicamentos para la dispepsia en 2025; Asia-Pacífico muestra la CAGR regional más rápida del 9,15% en el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Dispepsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Automedicación sin Receta y Penetración de la Farmacia Electrónica | +1.2% | Global; más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de la Dispepsia Funcional en Poblaciones Envejecidas | +0.8% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida Adopción de Bloqueadores Ácidos Competitivos del Potasio (BACPK) | +1.5% | América del Norte y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reposicionamiento de Fármacos Habilitado por IA que Acelera los Activos en Desarrollo | +0.4% | América del Norte y UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Postbióticos y Adyuvantes Moduladores del Microbioma que Mejoran la Eficacia de los Fármacos | +0.6% | Global; adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Programas Digitales de Salud Intestinal Patrocinados por Empleadores que Amplían la Demanda | +0.3% | América del Norte como mercado principal; en expansión hacia la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Automedicación sin Receta y Penetración de la Farmacia Electrónica

La inclinación del consumidor hacia el autocuidado y el acceso digital ininterrumpido está reconfigurando la dispensación de medicamentos con y sin receta. Las plataformas sin fricciones combinan transparencia de precios, entrega a domicilio en pocas horas y verificadores de síntomas basados en IA que facilitan la selección de productos, ampliando así el mercado de medicamentos para la dispepsia[1]Eva Temkin, "La FDA Finaliza la Norma sobre Medicamentos ACNU", Arnold & Porter, arnoldporter.com. La norma ACNU de la FDA amplía la vía de conversión de medicamentos con receta a sin receta, permitiendo que aplicaciones interactivas confirmen el uso seguro e impulsando aún más el impulso de cambio de productos. Las farmacias minoristas responden integrando teleconsultas y algoritmos de fidelización, aunque la pérdida de tráfico presencial persiste, lo que señala una probable convergencia en la que la competencia omnicanal se convierte en un criterio de supervivencia en el mercado de medicamentos para la dispepsia.

Creciente Prevalencia de la Dispepsia Funcional en Poblaciones Envejecidas

La dispepsia funcional afecta actualmente hasta al 25% de los adultos mayores, una proporción que aumenta en paralelo con las ganancias globales en longevidad. La ralentización de la motilidad gástrica relacionada con la edad, la polifarmacia y la agrupación de comorbilidades incrementan la demanda de control sintomático a largo plazo, consolidando un piso de expansión de referencia para el mercado de medicamentos para la dispepsia. Asia-Pacífico siente esta doble carga de manera más aguda, combinando una demografía de envejecimiento acelerado con dietas occidentalizadas ricas en grasas y azúcar procesada. Los sistemas de salud deben, por tanto, ampliar regímenes rentables que aligeren la carga ambulatoria y al mismo tiempo mantengan los indicadores de calidad de vida.

Rápida Adopción de Bloqueadores Ácidos Competitivos del Potasio (BACPK)

La aprobación de vonoprazán por la FDA en 2024 señaló el primer nuevo modo de supresión ácida en tres décadas, impulsando el número de prescripciones de BACPK por encima de 390.000 en el primer trimestre de 2025 solo en los Estados Unidos. Los BACPK producen una elevación del pH casi instantánea sin restricciones de horario de comidas, una ventaja de cumplimiento que se traduce en tasas de curación visiblemente más altas que los IBP convencionales. Además, su metabolismo elude la variabilidad del CYP2C19, reduciendo las brechas de respuesta entre pacientes que durante mucho tiempo afectaron a los IBP. Los activos en desarrollo como linaprazán glurato y fexuprazán presagian una carrera de múltiples activos que probablemente expandirá el mercado de medicamentos para la dispepsia mucho más allá de 2030.

Reposicionamiento de Fármacos Habilitado por IA que Acelera los Activos en Desarrollo

Los algoritmos de aprendizaje automático ahora comprimen los ciclos de identificación de indicaciones de años a meros meses, ejemplificado por el giro dirigido por IA de ISM5411 hacia la inflamación gastrointestinal en un solo año de desarrollo. El reposicionamiento reduce el riesgo de seguridad en fases tempranas y recorta los costos de I+D hasta en un 70%, liberando capital para programas de acceso al mercado. En la dispepsia, la IA ha identificado análogos de gabapentina y moduladores de serotonina como posibles reguladores del dolor visceral, llevando la capacidad de macrodatos a la primera línea de la curación futura del desarrollo de productos en todo el mercado de medicamentos para la dispepsia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad Cardiovascular a Largo Plazo del Uso Crónico de IBP | -0.9% | Global; más fuerte en América del Norte y UE | Mediano plazo (2-4 años) |

| Políticas de Control de Precios Crecientes sobre Antiácidos sin Receta | -0.6% | América del Norte y UE; en expansión global | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Nutracéuticos de Alivio Ácido con Etiqueta Limpia | -0.4% | América del Norte y UE; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de IFA para Vonoprazán y Otros BACPK | -0.7% | Global; impacto concentrado en la disponibilidad de BACPK | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Cardiovascular a Largo Plazo del Uso Crónico de IBP

Los metaanálisis reportan cocientes de riesgo de 1,36 para infarto de miocardio y 1,14 para accidente cerebrovascular isquémico entre los usuarios crónicos de IBP, especialmente diabéticos. Dichas señales impulsan revisiones de guías clínicas que favorecen la terapia escalonada o intermitente y aceleran la sustitución por BACPK, aunque también reducen el volumen de los IBP de gran éxito ya establecidos. Las aseguradoras examinan las prescripciones a largo plazo, vinculando el reembolso a renovaciones de indicación documentadas, lo que modera el crecimiento en porciones del mercado de medicamentos para la dispepsia anteriormente vinculadas a recargas repetidas.

Políticas de Control de Precios Crecientes sobre Antiácidos sin Receta en Mercados Clave

Los descuentos negociados inaugurales de Medicare de hasta el 79% en medicamentos seleccionados presagian movimientos similares para los antiácidos de alto volumen, presionando a los fabricantes a racionalizar el número de referencias y optimizar las cadenas de suministro[2]Harshini Sadanala, "¿Cuál es el Precio Correcto: La Constitucionalidad de Reducir los Precios de los Medicamentos", Columbia Undergraduate Law Review, culawreview.org. Las presiones de costos reducen los fondos para marketing y extensiones de línea, lo que significa que el valor de marca por sí solo ya no puede garantizar la presencia en los estantes del mercado de medicamentos para la dispepsia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los BACPK Desafían el Dominio de los IBP

Los IBP controlaron el 41,86% de la participación del mercado de medicamentos para la dispepsia en 2025, subrayando décadas de familiaridad clínica y amplia cobertura de seguros. Sin embargo, la evidencia incremental que vincula el uso crónico con eventos cardiovasculares y renales erosiona la confianza de los prescriptores, reduciendo la frecuencia de recargas. Mientras tanto, se prevé que el tamaño del mercado de medicamentos para la dispepsia vinculado a la adopción de BACPK se componga a una CAGR del 11,90%, acelerado por el esquema de una vez al día de vonoprazán y un mayor control del pH nocturno. Los antiácidos siguen siendo la opción de alivio rápido para los síntomas episódicos, aunque los precios de productos básicos reducen el potencial de ingresos. Los antagonistas H2 cumplen una función de puente para los pacientes que reducen gradualmente los IBP, ofreciendo una supresión moderada de los síntomas con menos preocupaciones a largo plazo.

La reinversión se inclina hacia los BACPK en desarrollo como linaprazán glurato, actualmente en ensayos de fase avanzada, y las combinaciones de dosis fijas que combinan inhibidores de la bomba de protones con procinéticos para abordar la dispepsia impulsada por la motilidad. La erradicación de H. pylori basada en antibióticos mantiene una importancia de nicho, pero enfrenta una creciente resistencia a la claritromicina, lo que impulsa la investigación de nuevos regímenes sin macrólidos. La fortaleza competitiva dependerá de carteras combinadas capaces de abordar tanto los componentes ácidos como los de dolor funcional en todo el mercado de medicamentos para la dispepsia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Innovación Oral Impulsa el Crecimiento

Las formas farmacéuticas sólidas orales representaron el 88,21% de las ventas en 2025, ya que los comprimidos y cápsulas dominan los estantes de las farmacias por su comodidad y rentabilidad. El tamaño del mercado de medicamentos para la dispepsia para los formatos orodispersables está creciendo rápidamente, con una CAGR proyectada del 10,67% hasta 2031 gracias a las tiras que se disuelven en la boca sin agua, un activo para los pacientes de edad avanzada o quienes gestionan estilos de vida activos. Las suspensiones líquidas aseguran una participación menor pero estable entre los grupos pediátricos y con disfagia, mientras que las infusiones parenterales reservan su uso para los casos hospitalizados de hemorragia digestiva alta grave.

La ciencia de formulación prioriza matrices de liberación rápida que alcanzan niveles plasmáticos terapéuticos en minutos, con el objetivo de prevenir la acidez de rebote que socava el cumplimiento. Los excipientes coprocesados extienden la vida útil en condiciones de alta humedad, algo vital para los mercados tropicales emergentes que son fundamentales para la expansión futura del mercado de medicamentos para la dispepsia. Las empresas también exploran probióticos microencapsulados co-envasados con bloqueadores ácidos, una estrategia destinada a diferenciar los productos en los saturados pasillos de productos sin receta.

Por Canal de Distribución: La Disrupción Digital se Acelera

Las farmacias minoristas mantuvieron el 49,83% de los ingresos en 2025 gracias al asesoramiento presencial de confianza y la entrega inmediata del producto, aunque los canales en línea se aceleran a una CAGR del 11,68%, captando a los usuarios crónicos que valoran las recargas a domicilio. Las integraciones de teleconsulta permiten a las farmacias electrónicas emitir recetas digitales dentro del mismo recorrido del cliente, colapsando efectivamente la vía de atención y reforzando la fidelización dentro del mercado de medicamentos para la dispepsia. Las farmacias hospitalarias mantienen su papel en la gestión de presentaciones agudas, mientras que los grandes almacenes prosperan con las compras impulsivas de antiácidos vinculadas a zonas de restauración y corredores de viaje.

Las farmacias electrónicas integran motores de IA que analizan el historial de compras y lo superponen con registros de síntomas, generando sugerencias para la optimización de la dosificación, herramientas que los establecimientos físicos replican más lentamente. Dichos modelos ricos en datos producen vías de venta adicional hacia suplementos personalizados, ampliando los flujos de ingresos e impulsando a las cadenas tradicionales a invertir en paneles omnicanal para defender su participación en el mercado de medicamentos para la dispepsia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 37,92% del mercado de medicamentos para la dispepsia en 2025, respaldada por sólidas estructuras de reembolso, adopción temprana de BACPK y alta penetración de la telesalud. Los ingresos netos de vonoprazán alcanzaron USD 28,5 millones en el primer trimestre de 2025, confirmando la disposición de los médicos a migrar desde los IBP cuando la resolución sostenida de los síntomas ofrece ganancias tangibles en calidad de vida. Sin embargo, el endurecimiento de las negociaciones de precios y el escrutinio de farmacovigilancia en torno a los riesgos cardíacos crónicos de los IBP probablemente moderarán el crecimiento absoluto del valor, impulsando a los fabricantes hacia programas de evidencia del mundo real que demuestren superioridad en los resultados.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 9,15%, combinando una rápida urbanización, sociedades envejecidas y un ingreso discrecional creciente. Las poblaciones preparadas para el comercio electrónico facilitan la rápida adopción de formatos sin receta, una dinámica favorecida por los verificadores de síntomas basados en teléfonos inteligentes disponibles en idiomas locales. Persisten complejidades regulatorias, en particular las intensificadas inspecciones de instalaciones en China que pueden retrasar la autorización de IFA para exportación global, pero las redes de suministro ágiles y las inversiones en fabricación regional mitigan la exposición, preservando el margen de crecimiento para el mercado de medicamentos para la dispepsia en toda la región.

Europa aporta un valor incremental constante, anclado por una atención universal integral y rigurosas evaluaciones de tecnología sanitaria que recompensan los expedientes ricos en evidencia. Se espera que los lanzamientos de BACPK aseguren un reembolso premium cuando los datos comparativos directos sustancien las ventajas tanto de eficacia como de seguridad frente a los genéricos. Los estados de Europa del Este añaden potencial de volumen a medida que sus fondos de seguros se amplían, aunque las fluctuaciones cambiarias pueden complicar los corredores de precios multinacionales. Oriente Medio y África y América del Sur siguen siendo incipientes, aunque las mejoras de infraestructura y la demanda de genéricos de marca apuntan a bolsas de crecimiento de dos dígitos porcentuales que los participantes astutos pueden monetizar en el mercado de medicamentos para la dispepsia en general.

Panorama Competitivo

El mercado de medicamentos para la dispepsia presenta una fragmentación moderada: las cinco principales empresas controlan ingresos significativos, un nivel que deja margen de maniobra para los innovadores especializados, aunque aún exige un capital significativo para escalar. Takeda aprovecha los activos de Dexilant de larga trayectoria y los activos BACPK de nueva generación para anclar los ingresos en gastroenterología, mientras que AstraZeneca mantiene la fortaleza residual de Nexium a través de extensiones de línea sin receta. Sanofi refuerza su posición mediante adquisiciones complementarias en salud del consumidor, añadiendo jarabes de alginato con etiqueta limpia que satisfacen la evolución del sentimiento hacia los ingredientes. Phathom Pharmaceuticals emergió como un competidor al centrarse exclusivamente en la comercialización de vonoprazán en los Estados Unidos y al ejecutar campañas directas al consumidor con embajadores de marca de alta visibilidad.

Los giros estratégicos enfatizan la fenotipificación de precisión y los envoltorios digitales que convierten el uso agudo de fármacos en recorridos holísticos de salud intestinal. Los grandes actores adquieren empresas emergentes con enfoque en IA para integrar la química computacional en el descubrimiento, evidenciado por la inversión de Ironwood en 2025 para reposicionar apraglutida para la restauración gastrointestinal. Los acuerdos de licencia se centran en la administración diferenciada, como la autorización de investigación de naronapride de Dr. Falk Pharma, con el objetivo de abordar las facetas de motilidad de la dispepsia que los IBP pasan por alto.

Los rumores de fusiones y adquisiciones se concentran en carteras de productos sin receta regionales donde las sinergias pueden elevar los márgenes operativos frente a los inminentes topes de precios. Mientras tanto, las barreras de propiedad intelectual se refuerzan en torno al conocimiento de formulación, en particular los comprimidos de disolución rápida con enmascaramiento del sabor y los postbióticos estables en almacenamiento, movimientos defensivos diseñados para extender el ciclo de vida en un mercado de medicamentos para la dispepsia donde los principios activos químicos enfrentan la erosión genérica.

Líderes de la Industria de Medicamentos para la Dispepsia

Eisai Co., Ltd.

Novartis AG

Sanofi SA

AstraZeneca PLC

Lupin Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Phathom Pharmaceuticals se asoció con el actor Kenan Thompson para crear conciencia sobre la enfermedad por reflujo gastroesofágico y las opciones de tratamiento con VOQUEZNA.

- Enero de 2025: La FDA finalizó la norma de Condiciones Adicionales para el Uso sin Receta (ACNU), abriendo una nueva vía para los medicamentos sin receta que incorporan herramientas digitales para un uso seguro.

Alcance del Informe Global del Mercado de Medicamentos para la Dispepsia

Según el alcance del informe, la dispepsia se refiere a la indigestión o malestar estomacal que causa molestias en la parte superior del abdomen y conduce a dolor abdominal. La gastritis, las úlceras pépticas, los cálculos biliares, el cáncer de estómago, el estreñimiento y la isquemia intestinal son causas gastrointestinales de la dispepsia. La diabetes, los trastornos tiroideos, los problemas renales y el uso de antiinflamatorios no esteroideos (AINE como el ibuprofeno) son ejemplos de causas no gastrointestinales. El mercado de medicamentos para la dispepsia está segmentado por clase de fármaco en antiácidos, inhibidores de la bomba de protones, antagonistas H2, antibióticos y otras clases de fármacos. Por vía de administración, el mercado está segmentado en oral e inyectable. Por canal de distribución, el mercado está segmentado en farmacia en línea, farmacia minorista y otra distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también ofrece el tamaño del mercado y las previsiones para 17 países de la región. El informe ofrece el valor (USD) para los segmentos anteriores.

| Antiácidos |

| Inhibidores de la Bomba de Protones (IBP) |

| Antagonistas de los Receptores H2 |

| Bloqueadores Ácidos Competitivos del Potasio (BACPK) |

| Procinéticos y Neuromoduladores |

| Antibióticos |

| Sólido Oral |

| Líquido Oral |

| Orodispersable / Sublingual |

| Parenteral |

| Farmacia Minorista |

| Farmacia en Línea / Farmacia Electrónica |

| Farmacia Hospitalaria y de Clínica |

| Otros Canales (Grandes Almacenes, Tiendas de Conveniencia) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Antiácidos | |

| Inhibidores de la Bomba de Protones (IBP) | ||

| Antagonistas de los Receptores H2 | ||

| Bloqueadores Ácidos Competitivos del Potasio (BACPK) | ||

| Procinéticos y Neuromoduladores | ||

| Antibióticos | ||

| Por Vía de Administración | Sólido Oral | |

| Líquido Oral | ||

| Orodispersable / Sublingual | ||

| Parenteral | ||

| Por Canal de Distribución | Farmacia Minorista | |

| Farmacia en Línea / Farmacia Electrónica | ||

| Farmacia Hospitalaria y de Clínica | ||

| Otros Canales (Grandes Almacenes, Tiendas de Conveniencia) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la dispepsia y a qué velocidad está creciendo?

El tamaño del mercado de medicamentos para la dispepsia es de USD 11.040 millones en 2026 y se prevé que se expanda a una CAGR del 4,18% para alcanzar USD 13.550 millones en 2031.

¿Por qué están ganando terreno los bloqueadores ácidos competitivos del potasio?

Los BACPK como vonoprazán ofrecen una supresión ácida más rápida e independiente de las comidas con menos problemas de metabolismo genético que los IBP, impulsando una CAGR del segmento del 11,90% y la adopción por parte de los médicos.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR regional más rápida del 9,15% debido a la rápida urbanización, los cambios en la dieta y el mayor envejecimiento de las poblaciones que aumentan la prevalencia de la dispepsia.

¿Cómo están influyendo las farmacias en línea en el mercado?

Los canales digitales crecen a una CAGR del 11,68% al proporcionar acceso las 24 horas del día, los 7 días de la semana, entregas rápidas y selección de productos guiada por IA, desplazando constantemente la participación de los establecimientos minoristas tradicionales.

¿Qué preocupaciones de seguridad afectan el uso prolongado de IBP?

Los estudios vinculan la terapia crónica con IBP con mayores riesgos cardiovasculares y renales, lo que impulsa revisiones de guías clínicas y fomenta la adopción de terapias alternativas como los BACPK.

Última actualización de la página el: