Tamaño y Participación del Mercado de Sistemas Industriales de Control de Calidad del Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

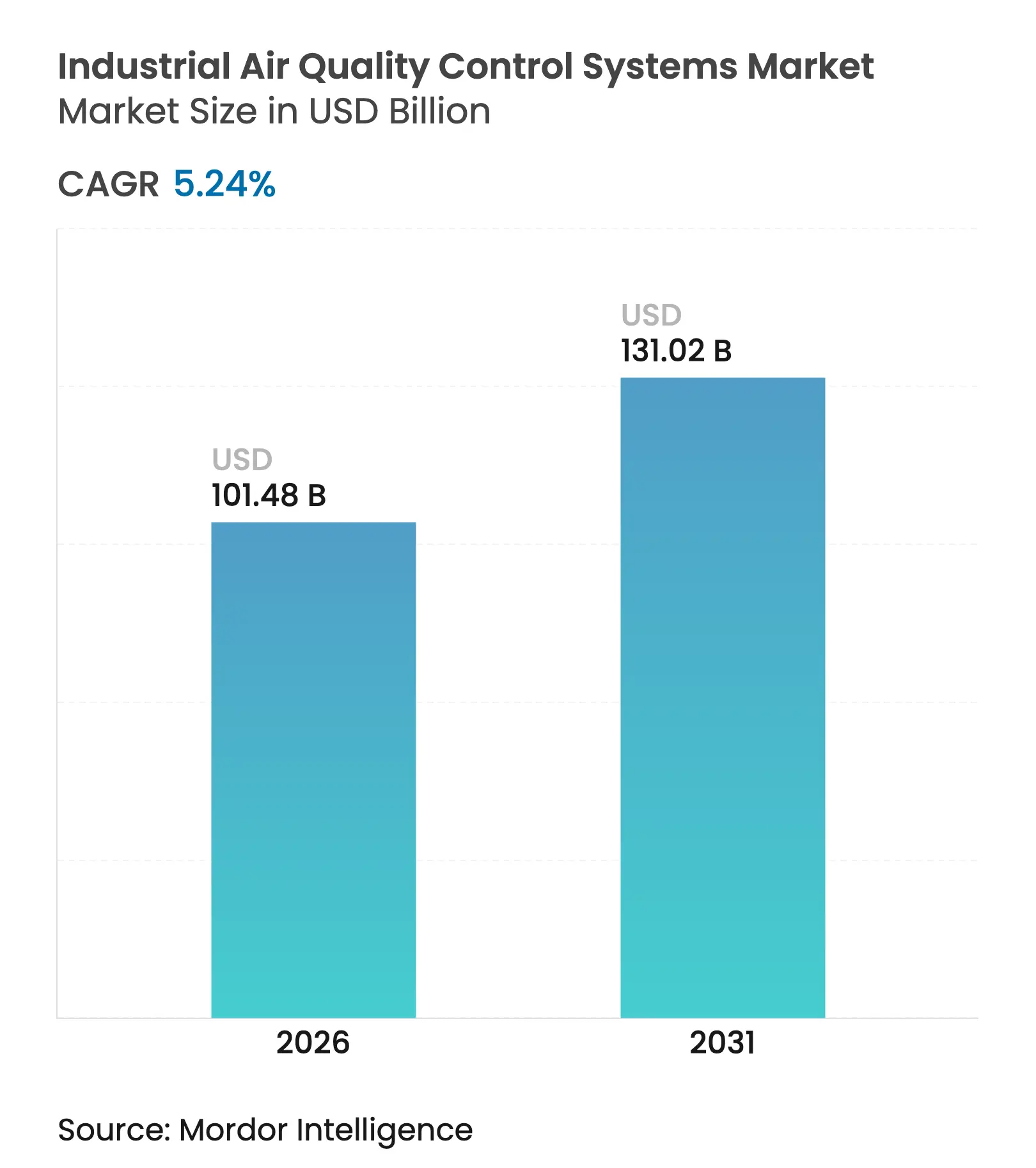

| Tamaño del Mercado (2026) | 101.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

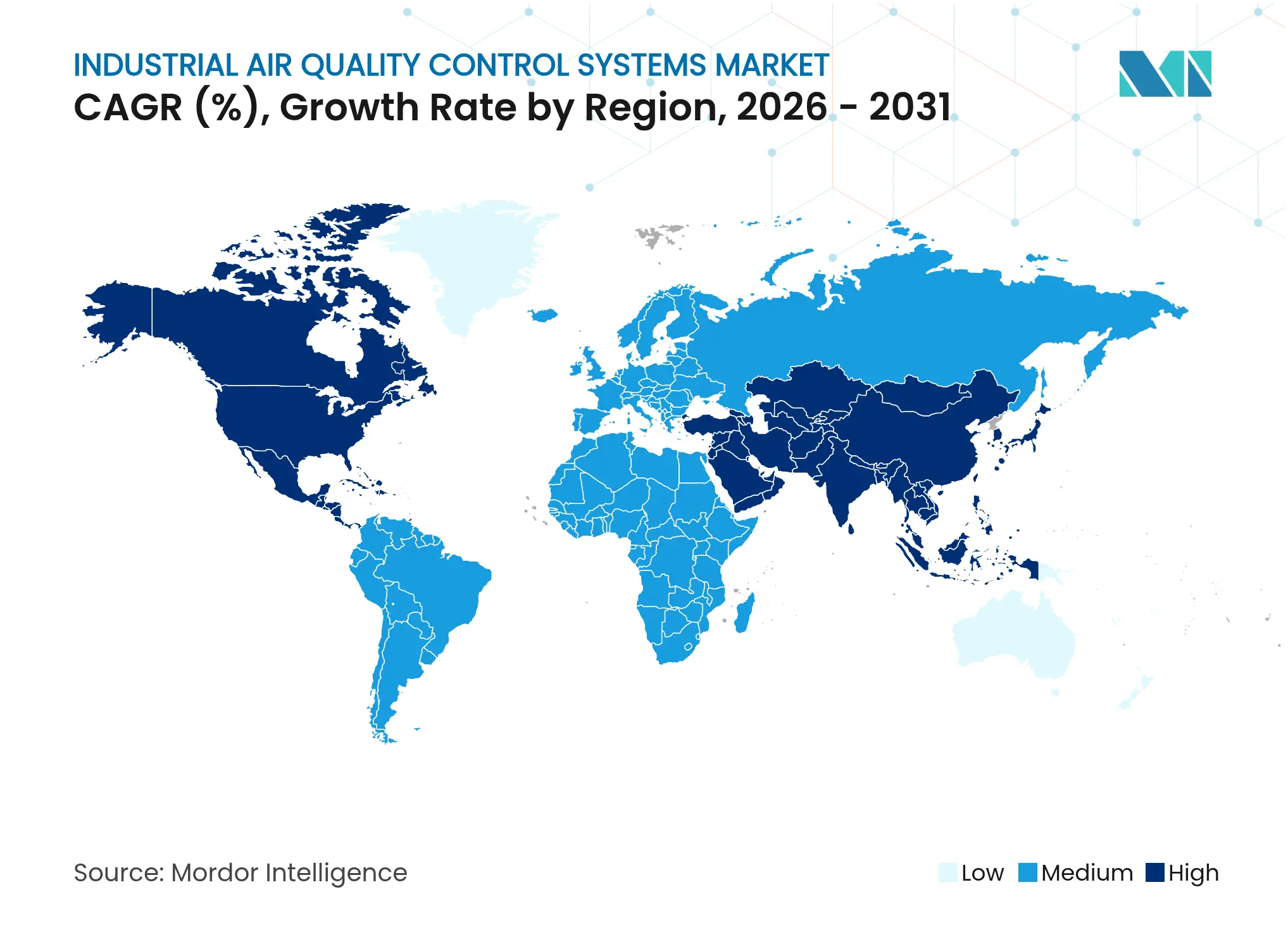

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Industriales de Control de Calidad del Aire por Mordor Intelligence

El tamaño del Mercado de Sistemas Industriales de Control de Calidad del Aire en 2026 se estima en USD 101,48 mil millones, creciendo desde el valor de 2025 de USD 96,43 mil millones con proyecciones para 2031 que muestran USD 131,02 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031.

El crecimiento de un dígito medio está basado en el endurecimiento de los límites de emisión, los rápidos ciclos de modernización en la región Asia-Pacífico y la integración temprana de diseños preparados para la captura de carbono. Los proveedores de tecnología están ampliando sus carteras para combinar el control de múltiples contaminantes con la optimización digital, mientras que los operadores de plantas ponderan el costo total de propiedad frente al riesgo de incumplimiento normativo. Las oportunidades entre industrias se amplían a medida que las instalaciones de cemento, energía a partir de residuos y productos químicos especializados buscan soluciones que antes estaban limitadas a las centrales eléctricas de carbón. La intensidad competitiva está determinada por la solidez de la cartera de pedidos, las alianzas regionales y las fusiones y adquisiciones que cubren vacíos de producto en nichos de rápido crecimiento.

Conclusiones Clave del Informe

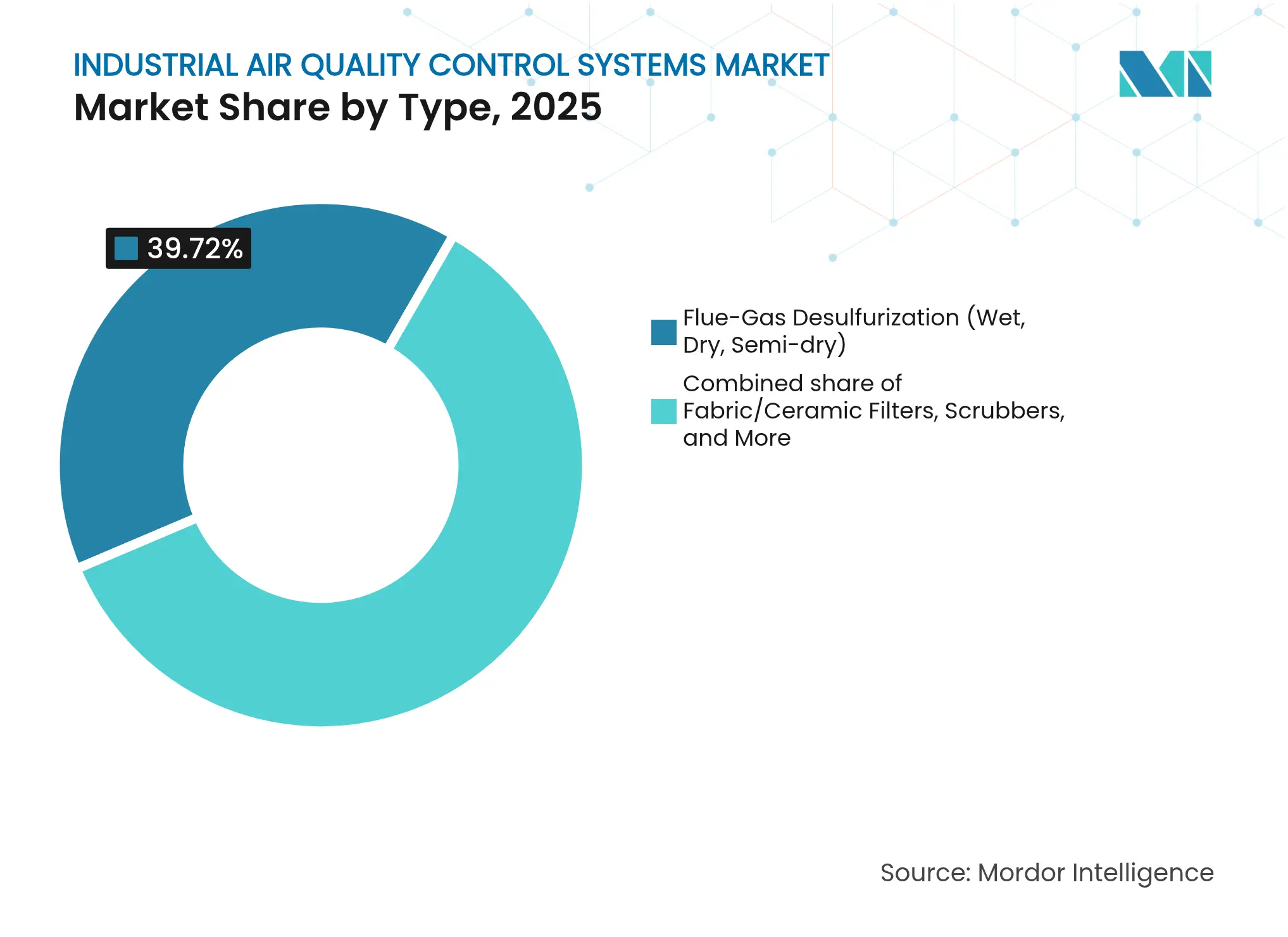

- Por tecnología, la desulfuración de gases de combustión lideró con una participación del 39,72% en 2025; se proyecta que los filtros de tela/cerámicos se expandirán a una CAGR del 8,48% hasta 2031.

- Por contaminante controlado, el control de material particulado representó el 38,11% de los ingresos de 2025, mientras que se prevé que la reducción de compuestos orgánicos volátiles registre una CAGR del 7,92% hasta 2031.

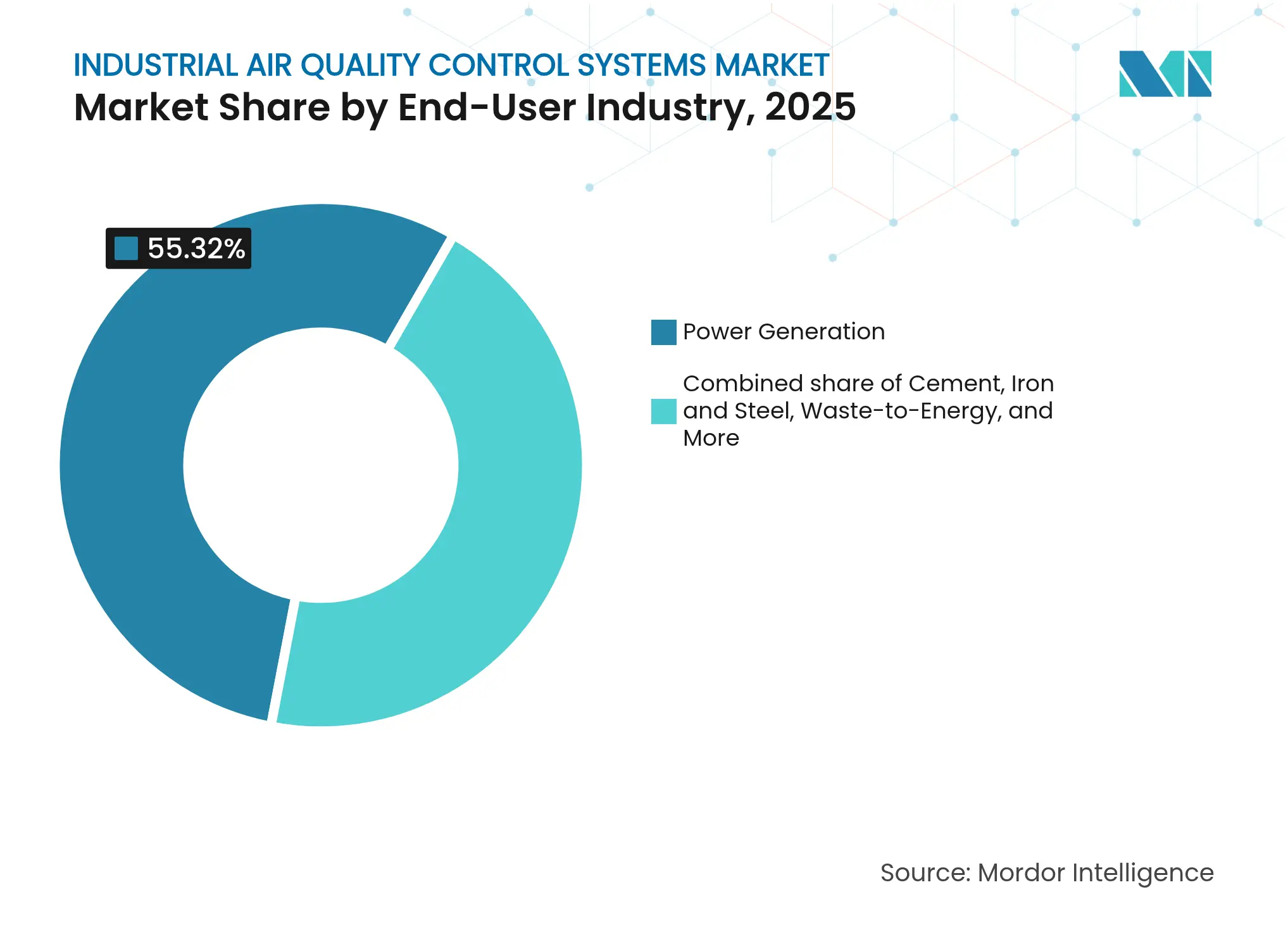

- Por industria de uso final, la generación de energía representó el 55,32% del tamaño del mercado de sistemas industriales de control de calidad del aire en 2025, mientras que el segmento de cemento está preparado para un crecimiento de CAGR del 6,72%.

- Por región, Asia-Pacífico capturó el 44,18% de los ingresos de 2025 y avanza a la CAGR más rápida del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Industriales de Control de Calidad del Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de emisión más estrictas y plazos de cumplimiento normativo | +1.8% | Global con enfoque en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aceleración de los programas de modernización de centrales de carbón en Asia | +1.2% | Núcleo Asia-Pacífico, con impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Rápido desarrollo industrial en economías en desarrollo | +0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Mayor enfoque en los impactos sobre la salud del material particulado | +0.7% | Corredores urbano-industriales globales | Mediano plazo (2-4 años) |

| Modernizaciones de sistemas de control de calidad del aire preparados para la captura de carbono | +0.6% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Optimización de operaciones y mantenimiento habilitada por IA que desbloquea ingresos por reemplazo | +0.4% | Mercados con avanzado desarrollo tecnológico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisión Más Estrictas y Plazos de Cumplimiento Normativo

El endurecimiento regulatorio está obligando a los operadores a adoptar plataformas de control de múltiples contaminantes en lugar de módulos fragmentados. Las Normas de Mercurio y Tóxicos del Aire de abril de 2024 exigen un control del 90% del carbono para 2032 en las plantas de carbón existentes en Estados Unidos, impulsando actualizaciones integradas que combinan la eliminación de azufre, nitrógeno, mercurio y carbono(1)Agencia de Protección Ambiental de Estados Unidos, "La Administración Biden-Harris Finaliza un Conjunto de Normas para Reducir la Contaminación de las Centrales Eléctricas de Combustibles Fósiles," epa.gov. Las regulaciones regionales reflejan esta urgencia: Texas implementó nuevos límites de COV para zonas de ozono en enero de 2025, estimulando inversiones más allá del sector energético(2)Comisión de Calidad Ambiental de Texas, "La Fecha Límite de Cumplimiento es el 1 de enero de 2025 para Nuevas Reglas y Reglas Modificadas en Áreas de No Cumplimiento de Ozono," tceq.texas.gov . India impondrá la descarga líquida cero en octubre de 2025, impulsando el interés en sistemas que traten simultáneamente los gases de combustión y las aguas residuales(3)Enviliance Asia, "India Redacta las Normas de Gestión de Residuos Líquidos," enviliance.com . En conjunto, estos mandatos aceleran la colocación de pedidos, acortan las expectativas de recuperación de la inversión y aumentan la demanda de sistemas que puedan reconfigurarse para la captura de carbono.

Aceleración de los Programas de Modernización de Centrales de Carbón en Asia

La iniciativa de emisiones ultrabajas de China cubre ahora más de 101 unidades, reduciendo los contaminantes totales un 90% respecto a los niveles base convencionales. India e Indonesia están adoptando estándares similares, mientras que los exportadores de tecnología en Europa y Estados Unidos suministran sorbentes, catalizadores y software de control. Las modernizaciones incluyen cada vez más espacio, conductos y puntos de integración térmica para la futura captura de CO₂, creando una especificación híbrida que diferencia las ofertas premium. El financiamiento del Banco Asiático de Desarrollo para proyectos como la planta de Gasificación Integrada de Ciclo Combinado de Tianjin, que elimina el 99% del azufre y entre el 15 y el 20% del NOx, señala el apoyo multilateral a la mejor tecnología disponible(4)Banco Asiático de Desarrollo, "La República Popular China: Tianjin Respira Mejor con Energía de Carbón Más Limpia," adb.org .

Mayor Enfoque en los Impactos sobre la Salud del Material Particulado

Los estudios de exposición a PM2,5 indican pérdidas del PIB del 1 al 4% en Asia; los gobiernos tratan ahora la contaminación del aire como un problema económico, no meramente ambiental(5)Aire Limpio Asia, "Un Nuevo Informe Concluye que la Descarbonización de Asia Traerá Co-Beneficios para el Aire Limpio," cleanairasia.org . El cambio del sector cementero hacia los colectores de polvo de tipo bolsa ejemplifica los criterios de compra impulsados por la salud, ya que los diseños de chorro pulsante capturan más del 99% de las partículas y cumplen cómodamente con los estándares ambientales. Los avances en ciencia de materiales, como los nanofiltros de proteína de maíz que atrapan el 99,5% de las partículas finas, amplían el arsenal disponible para los diseñadores. Estos avances alimentan ciclos de actualización premium incluso donde los límites legales permanecen sin cambios.

Modernizaciones de Sistemas de Control de Calidad del Aire Preparados para la Captura de Carbono

Las empresas de servicios públicos y las calderas industriales planifican una vida útil de los activos de 10 a 20 años. Añadir columnas de absorción, realineación de conductos y lechos catalíticos de menor temperatura en la fase de modernización reduce el costo futuro de incorporar unidades de captura de amina o de lazo de calcio. Las plantas estadounidenses que instalaron equipos de control de mercurio gastaron al menos USD 6.100 millones durante 2015-2016, un costo que ahora sirve de referencia para los responsables de la toma de decisiones que evalúan opciones preparadas para la captura(6)Administración de Información Energética de Estados Unidos, "Los Datos del Generador de Electricidad de la EIA Muestran la Respuesta de la Industria Eléctrica a los Límites de Mercurio de la EPA," eia.gov . La optimización de procesos habilitada por IA promete una reducción de residuos del 15% y ganancias en la calidad del producto del 30%, mejorando el caso de negocio para las modernizaciones avanzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e costos de operación y mantenimiento | −1.4% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Transición hacia la energía renovable que limita las nuevas instalaciones | −0.8% | Europa y América del Norte liderando | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de catalizadores y medios filtrantes | −0.6% | Global, segmentos de alta intensidad tecnológica | Mediano plazo (2-4 años) |

| Normas más estrictas sobre aguas residuales que incrementan los costos de los depuradores húmedos | −0.4% | Regiones con normas integradas de aire y agua | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Costos de Operación y Mantenimiento

Los sistemas de emisiones ultrabajas requieren aleaciones especializadas, catalizadores de alta superficie específica y controles sofisticados. Las plantas de carbón estadounidenses gastaron USD 6.100 millones en 15 meses para cumplir con los estándares de mercurio, con la inyección de carbón activado favorecida por su implementación más rápida. Los operadores más pequeños suelen posponer las actualizaciones u optan por paquetes modulares con implementación por etapas. Los proveedores contrarrestan las barreras de costo ofreciendo modelos de construcción-propiedad-operación y gemelos digitales que amplían los ingresos por servicios.

Transición Hacia la Energía Renovable que Limita las Nuevas Instalaciones

A medida que la energía solar y eólica a escala de servicios públicos desplaza al carbón en las licitaciones, las perspectivas de obra nueva para sistemas de gases de combustión de gran volumen se reducen. Sin embargo, esta tendencia impulsa las modernizaciones, la co-combustión de biomasa y las conversiones de energía a partir de residuos. El proyecto de conversión de carbón a biomasa de Babcock & Wilcox en Michigan combina el control de emisiones con la captura de CO₂ para producir energía de carbono negativo neto, lo que señala cómo las flotas heredadas siguen siendo susceptibles de mejora.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Desulfuración de Gases de Combustión en Medio de la Innovación en Filtros

La desulfuración de gases de combustión mantuvo una participación del 39,72% en la cuota del mercado de sistemas industriales de control de calidad del aire en 2025, anclada por su indispensabilidad en la combustión de carbón y coque de petróleo ricos en azufre. Los filtros de tela/cerámicos superaron a todos los competidores, alcanzando una CAGR del 8,48%, impulsados por la necesidad de eliminación simultánea de material particulado, SOx y NOx. Los precipitadores electrostáticos siguen siendo los caballos de batalla en las unidades de generación masiva, mientras que los depuradores ganan preferencia en las modernizaciones marinas y en las plantas químicas. La reducción catalítica selectiva (RCS) y la reducción no catalítica selectiva (RNCS) mantienen la demanda donde se endurecen los límites de NOx.

El crecimiento de la desulfuración de gases de combustión se mantiene estable a medida que China e India modernizan las unidades de caliza-yeso a estándares de emisión ultrabaja, integrando con frecuencia sopladores de aire de oxidación y actualizaciones de deshidratación de yeso. Los filtros de tela destacan en las líneas de cemento y acero, donde los candles catalíticos de filtro de alta temperatura logran emisiones de material particulado inferiores a 5 mg/Nm³, junto con una reducción del 90% de NOx a 350 °F. Se estima que el tamaño del mercado de sistemas industriales de control de calidad del aire para filtros de tela aumentará de USD 15.600 millones en 2025 a USD 25.430 millones en 2031. La adopción se acelera cuando los propietarios de plantas reemplazan los precipitadores electrostáticos envejecidos por casas de filtros de mangas durante paradas programadas, aprovechando los conductos y ventiladores existentes para minimizar el tiempo de inactividad.

Por Contaminante Controlado: Liderazgo del Material Particulado con Aceleración de los Compuestos Orgánicos Volátiles

Las tecnologías de control de material particulado representaron el 38,11% de los ingresos de 2025, reflejando la presencia ubicua de cargas de polvo. Los sistemas de compuestos orgánicos volátiles, sin embargo, crecen más rápido con una CAGR del 7,92% a medida que las líneas químicas y de pintura enfrentan límites de solventes más estrictos. El control de SOx mantiene su presencia en los corredores de carbón, mientras que las soluciones de NOx ganan tracción incremental a través del efecto indirecto del transporte y las calderas industriales. El mercurio y los tóxicos del aire siguen siendo nicho pero obligatorios en las modernizaciones de energía.

Las plataformas híbridas de compuestos orgánicos volátiles combinan criocongelación, adsorción y oxidación catalítica para recuperar solventes de alto valor. Las unidades CIRRUS de Linde recuperan compuestos orgánicos volátiles para su reventa, compensando los gastos de capital con el valor del producto. Se prevé que el tamaño del mercado de sistemas industriales de control de calidad del aire para aplicaciones de compuestos orgánicos volátiles supere los USD 9.310 millones en 2031. Mientras tanto, los controles avanzados de material particulado utilizan capas de nanofibras electrohiladas y algoritmos de chorro pulsante, que reducen el uso de aire comprimido, prolongando así la vida útil de las bolsas y reduciendo los costos operativos.

Por Industria de Uso Final: Dominio del Sector Eléctrico con Impulso del Cemento

Las centrales eléctricas aportaron el 55,32% de los ingresos globales de 2025, pero enfrentan una meseta en las adiciones de capacidad fuera de Asia. El cemento muestra el crecimiento más sólido, aumentando a una CAGR del 6,72% sobre la base de nuevos hornos en India, Vietnam y África. Las acerías y los complejos petroquímicos demandan sistemas resistentes a altas temperaturas y capaces de manejar gases ácidos, mientras que las instalaciones de pasta de papel, papel y energía a partir de residuos optan por paquetes de control de olores y múltiples contaminantes.

Los operadores de cemento despliegan cada vez más oxidadores térmicos regenerativos combinados con reducción catalítica selectiva para eliminar simultáneamente los compuestos orgánicos volátiles y el NOx de los hornos. Los filtros de derivación de hornos capturan los ciclos de álcali-cloruro, prolongando la vida útil del refractario y mejorando la calidad del clínker. Se espera que la participación del mercado de sistemas industriales de control de calidad del aire para la industria cementera aumente del 10,52% en 2025 al 12,56% en 2031, reflejando el cambio de la industria de inversiones impulsadas por el cumplimiento normativo hacia la eficiencia de procesos.

Análisis Geográfico

La región Asia-Pacífico domina el mercado de sistemas industriales de control de calidad del aire, representando el 44,18% de la participación de mercado en 2025 y se espera que crezca a una CAGR del 5,95% hasta 2031. Las 101 unidades de carbón conformes de China subrayan la determinación regulatoria, con algunas plantas que ahora reportan mercurio a 0,29 μg m⁻³ tras la modificación de las cenizas volantes. India hace cumplir los límites de emisión BS-VI para el tubo de escape y redacta los estándares BS-VII, ampliando la demanda desde las centrales eléctricas hacia las chimeneas de refinerías. Las naciones del Sudeste Asiático replican las plantillas de emisiones ultrabajas, frecuentemente financiadas por instalaciones de financiamiento climático que priorizan los sistemas de mayor eficiencia.

El mercado de América del Norte está orientado principalmente a la modernización. Las Normas de Mercurio y Tóxicos del Aire de 2024 apuntan a un control del 90% del carbono para 2032, desencadenando un aumento en la demanda de absorbedores y catalizadores. La colaboración transfronteriza en el marco del Acuerdo de Calidad del Aire Canadá-Estados Unidos ya ha reducido el SO₂ en un 93% y el NOx en un 70% entre 1990 y 2020, ofreciendo una hoja de ruta probada para políticas federales-estatales combinadas.

Europa combina techos de emisiones estrictos con proyectos piloto de captura de carbono. ANDRITZ diseñará una planta en Finlandia que capturará todo el CO₂ de los gases de combustión de energía a partir de residuos para sintetizar e-combustibles, lo que demuestra la integración de sistemas de control de calidad del aire y ambiciones de cero emisiones netas. El paquete de la región también incluye límites de escape de amoníaco más estrictos, estimulando la demanda de catalizadores de reducción catalítica selectiva de alta actividad.

La región de Oriente Medio y África registra un aumento en los proyectos industriales de refinación, petroquímica y energía a partir de residuos. Las redes de sensores basadas en carbono, capaces de detectar benceno y sulfuro de hidrógeno en tiempo real, mejoran la aplicación normativa e impulsan la adopción temprana de equipos de control. El mercado de enfriamiento de rápido crecimiento de África impulsa la adopción de normativas de calidad del aire localizadas, empujando a los parques industriales a instalar sistemas de control de partículas y olores desde el principio de su ciclo de vida.

América del Sur avanza a través de programas nacionales que vinculan el acceso al crédito con hitos de reducción de emisiones, lo que lleva a las empresas de pasta de papel y minería a modernizar sus casas de filtros de mangas y depuradores secos. Los fabricantes de equipos originales regionales colaboran con licenciatarios europeos para adaptar soluciones a operaciones de alta humedad y alta altitud.

Panorama Competitivo

El mercado de sistemas industriales de control de calidad del aire está moderadamente fragmentado. Mitsubishi Heavy Industries, GE Vernova, Babcock & Wilcox, Siemens Energy, ANDRITZ y FLSmidth anclan el nivel superior. En conjunto, los cinco mayores proveedores poseen aproximadamente entre el 55 y el 60% de los ingresos, aprovechando la amplitud de su cartera, sus referencias y sus servicios durante el ciclo de vida.

Los movimientos estratégicos reconfiguran las posiciones:

- ANDRITZ adquirió LDX Solutions en febrero de 2025, añadiendo tecnologías de precipitadores electrostáticos húmedos y oxidadores térmicos regenerativos que refuerzan su presencia en América del Norte.

- Mitsubishi Heavy Industries registró pedidos récord en el ejercicio fiscal 2024 de ¥7.071,2 mil millones, impulsados por la demanda de turbinas de ciclo combinado combinadas con actualizaciones de sistemas de control de calidad del aire.

- GE Vernova se asoció con Technip Energies en el proyecto Net Zero Teesside Power, la primera planta de gas del mundo con captura total de carbono, que se espera secuestre 2 millones de toneladas de CO₂ anualmente.

Los nuevos participantes disruptivos se centran en la IA, los materiales avanzados y las unidades de captura modulares. Un equipo de la Universidad de Virginia demostró sensores de gas basados en grafeno que identifican amoníaco, SO₂ y H₂S en milisegundos, prometiendo lazos de retroalimentación más ajustados y menores costos de reactivos. Las empresas emergentes coreanas están desplegando purificadores electrostáticos sin filtro adecuados para hospitales y centros de datos, ampliando así los subsegmentos direccionables.

La resiliencia de la cadena de suministro se convierte en un factor diferenciador. Las empresas con producción regional de catalizadores o medios filtrantes propios aseguran los plazos de entrega en medio de la volatilidad de las materias primas. Los modelos centrados en el servicio, incluidas las garantías de rendimiento y los contratos de suministro de reactivos, aseguran flujos de efectivo plurianuales que amortiguan las fluctuaciones cíclicas de los pedidos.

Líderes de la Industria de Sistemas Industriales de Control de Calidad del Aire

Mitsubishi Heavy Industries Group

Thermax Limited

Siemens AG

Babcock & Wilcox Enterprises, Inc.

General Electric (GE Vernova)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ANDRITZ adquirió LDX Solutions, fortaleciendo su cartera de aire limpio con precipitadores electrostáticos húmedos y oxidadores térmicos regenerativos.

- Febrero de 2025: Filtration Technology Corp. amplió su producción en Estados Unidos en 55.000 pies cuadrados, añadiendo laboratorios de investigación y desarrollo equipados con microscopía electrónica de barrido para medios filtrantes de alta eficiencia.

- Enero de 2025: Rensa Filtration adquirió Air Filtration Co. para ampliar su oferta para operaciones de pintura y acabado.

- Enero de 2025: SLB Capturi y Aker Solutions han ganado un contrato de captura de carbono para la planta de energía a partir de residuos Hafslund Celsio de Noruega, con el objetivo de 350.000 toneladas de CO₂ por año.

Alcance del Informe Global del Mercado de Sistemas Industriales de Control de Calidad del Aire

El alcance del informe del mercado de sistemas industriales de control de calidad del aire incluye:

| Precipitadores Electrostáticos (Secos y Húmedos) |

| Desulfuración de Gases de Combustión (Húmeda, Seca, Semiseca) |

| Depuradores (Húmedos, Secos, Marinos) |

| Reducción Catalítica y No Catalítica Selectiva |

| Filtros de Tela/Cerámicos |

| Unidades de Control de Mercurio y Compuestos Orgánicos Volátiles |

| Material Particulado (PM) |

| SOx |

| NOx |

| Compuestos Orgánicos Volátiles (COV) |

| Mercurio y Tóxicos del Aire |

| Generación de Energía |

| Cemento |

| Hierro y Acero |

| Productos Químicos y Petroquímicos |

| Pasta de Papel y Papel |

| Energía a partir de Residuos |

| Otros (Vidrio, Minería, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Precipitadores Electrostáticos (Secos y Húmedos) | |

| Desulfuración de Gases de Combustión (Húmeda, Seca, Semiseca) | ||

| Depuradores (Húmedos, Secos, Marinos) | ||

| Reducción Catalítica y No Catalítica Selectiva | ||

| Filtros de Tela/Cerámicos | ||

| Unidades de Control de Mercurio y Compuestos Orgánicos Volátiles | ||

| Por Contaminante Controlado | Material Particulado (PM) | |

| SOx | ||

| NOx | ||

| Compuestos Orgánicos Volátiles (COV) | ||

| Mercurio y Tóxicos del Aire | ||

| Por Industria de Uso Final | Generación de Energía | |

| Cemento | ||

| Hierro y Acero | ||

| Productos Químicos y Petroquímicos | ||

| Pasta de Papel y Papel | ||

| Energía a partir de Residuos | ||

| Otros (Vidrio, Minería, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas industriales de control de calidad del aire?

El tamaño del mercado de sistemas industriales de control de calidad del aire alcanzó USD 101,48 mil millones en 2026.

¿Qué región lidera el mercado?

Asia-Pacífico posee el 44,18% de los ingresos globales y está creciendo a una CAGR del 5,95% hasta 2031.

¿Qué segmento tecnológico se expande más rápido?

Se espera que los filtros de tela y cerámicos registren una CAGR del 8,48% gracias a su capacidad de control de múltiples contaminantes.

¿Cómo influirán las regulaciones más estrictas de Estados Unidos en la demanda?

Las Normas de Mercurio y Tóxicos del Aire de 2024 exigen un control del 90% del carbono para 2032, desencadenando un aumento en los pedidos de modernización para sistemas integrados de captura de contaminantes.

¿Por qué la industria cementera es un usuario final de alto crecimiento?

La nueva capacidad de hornos en mercados emergentes y los límites más estrictos de material particulado y compuestos orgánicos volátiles impulsan una CAGR del 6,72% para las inversiones en control de calidad del aire en plantas de cemento.

¿Qué papel juega la preparación para la captura de carbono en las decisiones de compra?

Los operadores especifican cada vez más el espacio en conductos, los regímenes de temperatura y las conexiones de absorbedores que permiten la futura captura de CO₂, alineando el gasto de cumplimiento normativo a corto plazo con los objetivos de descarbonización a largo plazo.

Última actualización de la página el: