Tamaño y Participación del Mercado de Latas de aerosol

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 8.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Latas de aerosol por Mordor inteligencia

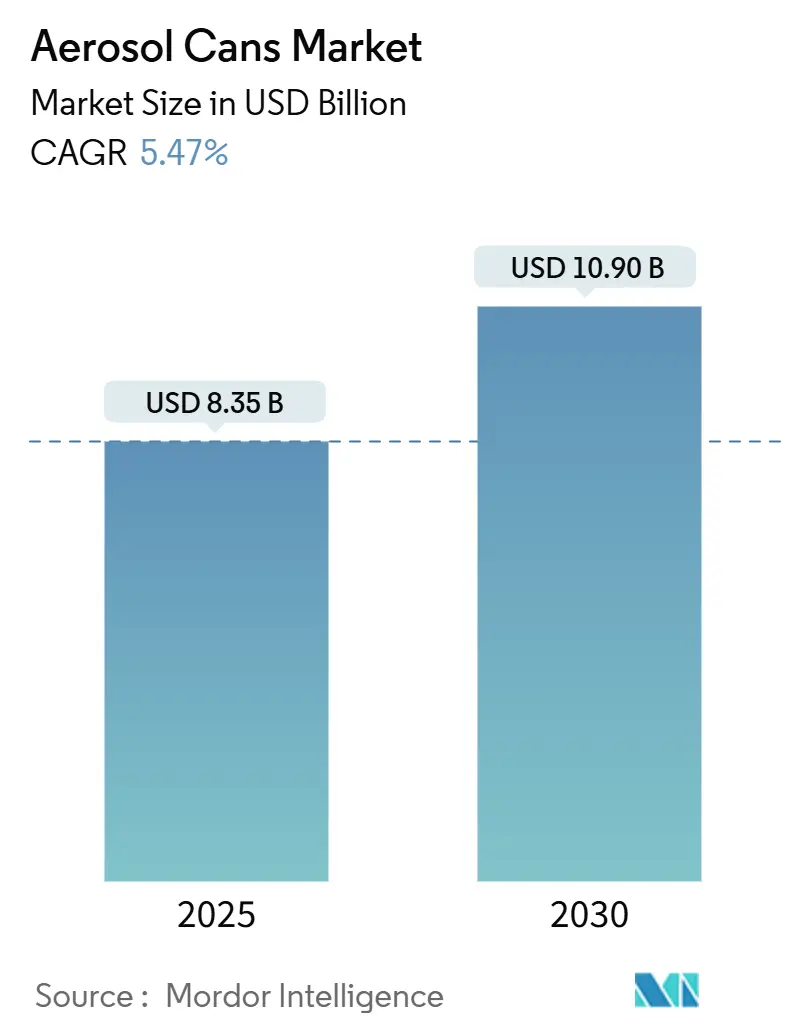

El tamaño del mercado de latas de aerosol se situó en 8.35 mil millones de USD en 2025 y se proyecta que alcance los 10.90 mil millones de USD para 2030, avanzando un una TCAC del 5.47%. El crecimiento sostenido está moldeado por el giro del sector del embalaje hacia materiales reciclables, la alineación regulatoria con objetivos de economíun circular, y la capacidad probada de los contenedores de aluminio para cumplir con límites más estrictos de compuestos orgánicos voláazulejos (COV). La expansión del comercio electrónico unñade impulso ya que las marcas buscan formatos de empaque un prueba de fugas y listos para estante que resistan redes complejas de cumplimiento. La innovación en propelentes de bajo potencial de calentamiento global y diseños de latas mono-material está fortaleciendo la diferenciación competitiva de los líderes del mercado. Al mismo tiempo, la volatilidad de los costos de materias primas y los conceptos refillables de rápido crecimiento atemperan los márgenes un corto plazo.

Conclusiones Clave del Informe

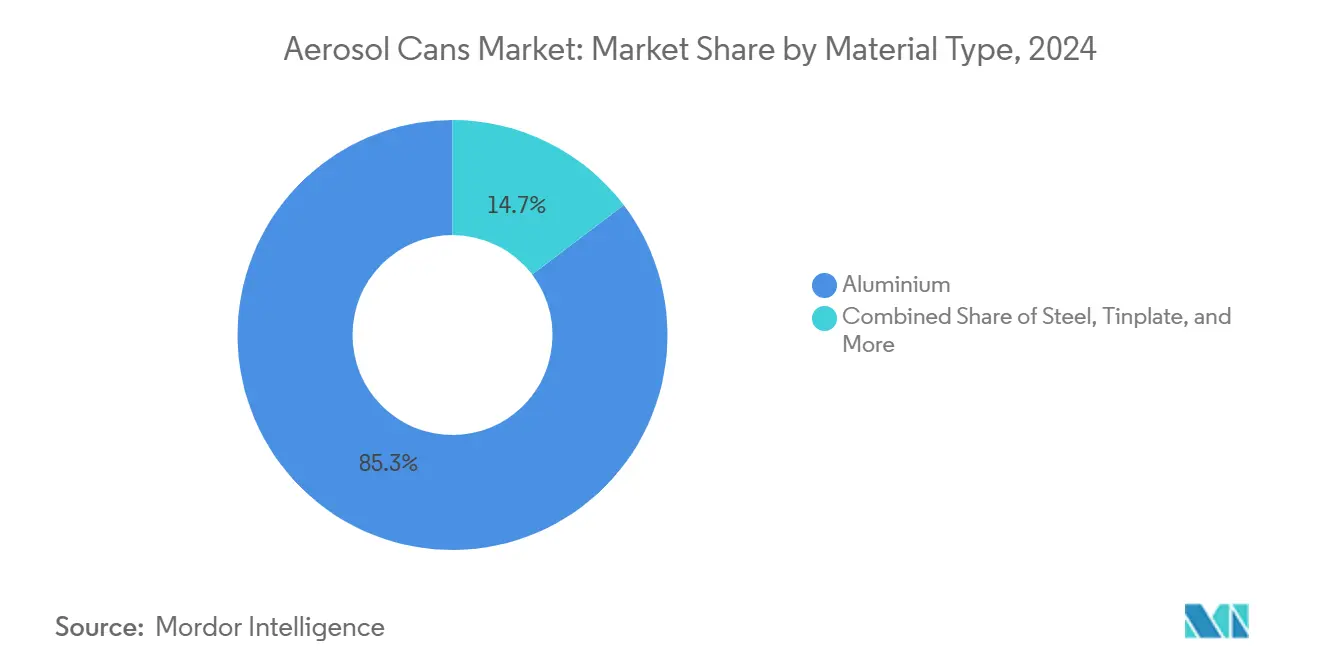

- Por tipo de material, el aluminio mantuvo el 85.34% de la participación del mercado de latas de aerosol en 2024, mientras que los contenedores de plástico tienen previsto expandirse un una TCAC del 8.64% hasta 2030.

- Por tipo de lata, los diseños monobloque de una pieza lideraron con el 65.34% de participación de ingresos en 2024; los formatos de dos piezas están creciendo más rápido un una TCAC del 7.37% hasta 2030.

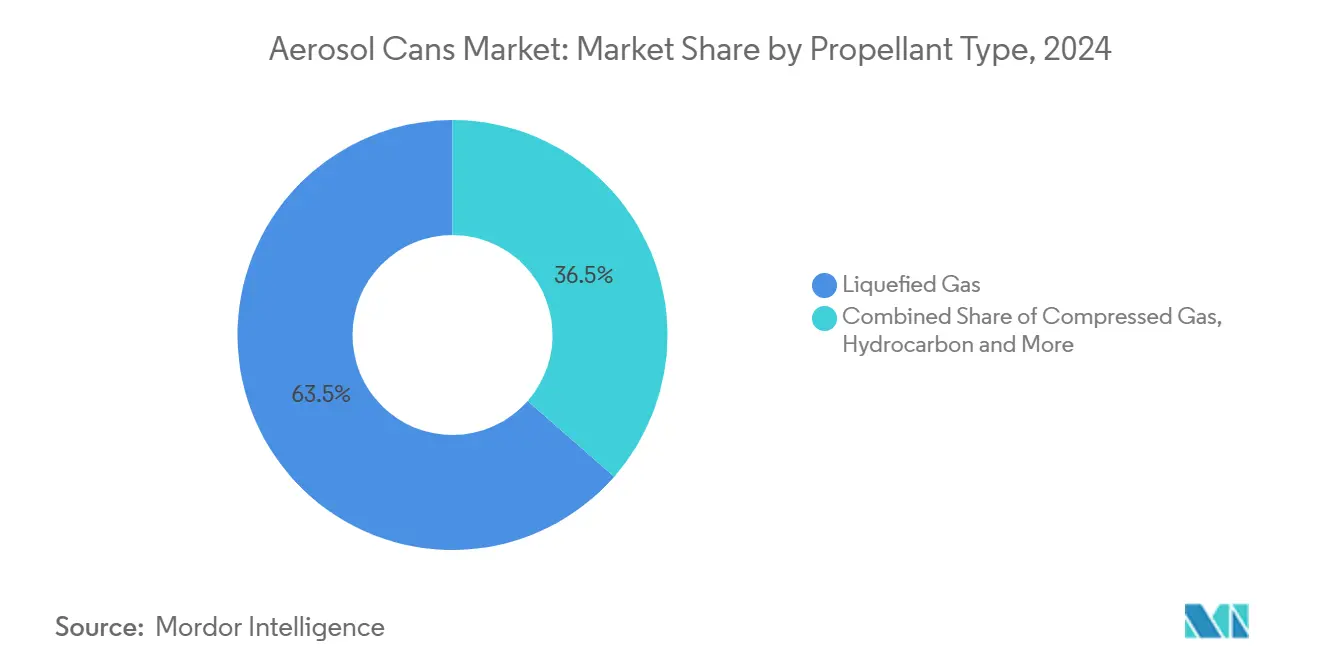

- Por tipo de propelente, los sistemas de gas licuado representaron el 63.54% de los ingresos en 2024, mientras que las alternativas de gas comprimido registran la TCAC más alta del 6.74% hasta 2030.

- Por capacidad, el rango de 101-300 ml comandó el 45.73% de participación en 2024; los contenedores de 301-500 ml están configurados para avanzar un una TCAC del 8.45% durante el poríodo de pronóstico.

- Por usuario final, cuidado personal y cosméticos lideró con una participación del 40.23% en 2024, mientras que el cuidado del hogar se proyecta que ascienda un una TCAC del 9.35% hasta 2030.

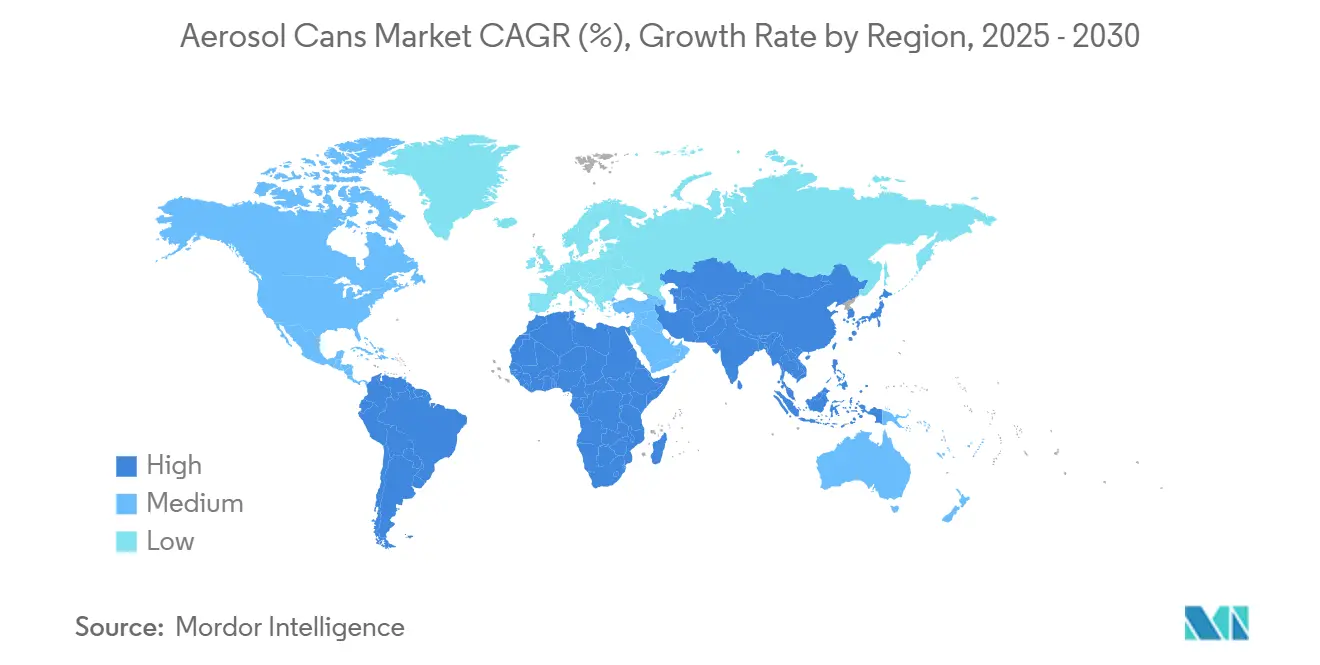

- Por región, Asia-Pacífico dominó con una participación del 40.01% en 2024 y muestra la TCAC más rápida del 8.21%.

Tendencias mi Información Global del Mercado de Latas de aerosol

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Reciclabilidad y alineación con economíun circular | +1.2% | Global, con UE y América del Norte liderando | Largo plazo (≥ 4 unños) |

| Demanda creciente de cuidado personal y cosméticos | +1.0% | Global, concentrada en Asia-Pacífico y Europa | Mediano plazo (2-4 unños) |

| Transición un propelentes bajos en COV/verdes | +0.8% | América del Norte y UE, expandiéndose un APAC | Mediano plazo (2-4 unños) |

| Diferenciación "lista para estante" del comercio electrónico | +0.6% | Global, con América del Norte y Europa como adoptantes tempranos | Corto plazo (≤ 2 unños) |

| Impulso regulatorio para embalaje mono-material | +0.5% | Núcleo UE, derrame hacia América del Norte | Largo plazo (≥ 4 unños) |

| Surgimiento de formatos de aerosol nutracéuticos/cuerpos de cadetes militares | +0.4% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Reciclabilidad y alineación con economía circular

La reciclabilidad infinita del aluminio lo ha convertido en un material decisivo para los propietarios de marcas que deben documentar el rendimiento de fin de vida bajo esquemas de responsabilidad extendida del productor. La aleación real de pelota Corporation reduce la huella de carbono del cuerpo de la lata en un 50% mientras mantiene la resistencia, reforzando las ventajas de circuito cerrado de una infraestructura de reciclaje global existente donde el 75% del aluminio atascoás producido permanece en circulación activa.[1]pelota Corporation, "real Lightweight aerosol," pelota.com Tales credenciales sustentan contratos de suministro un largo plazo con las principales empresas de bienes de consumo que enfrentan requisitos de reporte climático y objetivos de reducción de plásticos.

Demanda creciente de cuidado personal y cosméticos

Las líneas de primera calidad de cuidado personal especifican cada vez más estéticas de metal cepillado y válvulas especializadas que elevan la experiencia del usuario y permiten precios más altos. El lanzamiento de pelota y Meadow en 2025 de cartuchos MEADOW KAPSUL recargables ilustra doómo las marcas de lujo para el cuidado de la piel y el cabello recurren un aerosoles de aluminio elegantes para diferenciarse en sostenibilidad y diseño.[2]PPG, "About Can recubrimientos," packagingcoatings.com El comercio electrónico acelera esta tendencia porque los contenedores metálicos resisten abolladuras y fugas durante la entrega de última milla mientras ofrecen imágenes de 360 grados para comercialización digital.

Transición a propelentes bajos en COV/verdes

La legislación ambiental está dirigiendo la mezcla de propelentes hacia éter dimetílico mi hidrofluoro-olefinas que entregan un potencial de calentamiento global cercano un cero. El compromiso de AstraZeneca de convertir su cartera respiratoria un HFO-1234ze(mi) para 2030 muestra doómo los contratos farmacéuticos pueden catalizar el escalamiento en etapa temprana de gases más verdes. Los sistemas de bolsa en válvula reducen unún más los volúmenes de propelente y permiten la evacuación del 99% del producto, avanzando tanto los objetivos de seguridad como de sostenibilidad.

Diferenciación "lista para estante" del comercio electrónico

El cumplimiento en línea coloca nuevas demandas en la resistencia un la presión, claridad gráfica y atractivo de desempaque. Las latas cilíndricas facilitan el etiquetado de realidad aumentada y la participación con doódigos QR mientras que los recubrimientos especiales se traducen efectivamente un imágenes en pantalla. Las ventas directas al consumidor en aumento también estimulan multipacks de tamaño medio que se ajustan un las restricciones de paquetes pero unún proporcionan valor.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y eliminación | -0.8% | Global, con UE y América del Norte más restrictivas | Corto plazo (≤ 2 unños) |

| Volatilidad en precios de aluminio y acero | -0.6% | Global, con manufactura de Asia-Pacífico más expuesta | Mediano plazo (2-4 unños) |

| Aumento de formatos recargables y concentrados | -0.4% | Europa y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 unños) |

| Percepción ecológica del consumidor sobre aerosoles | -0.3% | Núcleo Europa, extendiéndose un América del Norte y APAC | Mediano plazo (2-4 unños) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de COV y eliminación

Las enmiendas de EPA efectivas en julio de 2025 imponen límites de reactividad ponderada por producto que obligan un los formuladores un intercambiar disolventes de alta reactividad o enfrentar penalidades. Las restricciones paralelas de gases F en Europa intensifican la complejidad de cumplimiento, empujando un las empresas más pequeñcomo un subcontratar I+d o salir de líneas afectadas.[3]europeo aerosol Federation, "F-gases Regulation," aerosol.orgLas reglas de eliminación ahora requieren que las latas gastadas sean ventiladas y enfardadas bajo protocolos documentados que elevan los costos de procesamiento, pero también estimulan soluciones de reciclaje especializadas como las instalaciones dedicadas de república servicios.

Volatilidad en precios de aluminio y acero

Los mercados de metales base enfrentan escasez de suministro, incertidumbre arancelaria y sanciones, elevando el aluminio un unos proyectados 2,575 USD por tonelada en 2025. Los productores compensan el riesgo un través de la adopción de aleaciones ligeras, uso de chatarra de circuito cerrado y acuerdos de compra un largo plazo. Sin embargo, los márgenes delgados en formatos de empaque de commodities permanecen expuestos, motivando la consolidación estratégica y cambios de capacidad regional.[4]Aluminium Journal, "Aluminium mercado en 2025: navigating between un nosotros tariffs y EU sanctions," aluminium-journal.com

Análisis de Segmentos

Por Tipo de Material: El Dominio del Aluminio Enfrenta la Innovación del Plástico

El aluminio capturó el 85.34% del volumen de 2024, subrayando su infraestructura atrincherada y aceptación bajo la mayoríun de doódigos de reciclaje. Este liderazgo respalda el suministro de circuito cerrado costo-eficiente y se alinea con los estatutos de responsabilidad extendida del productor ya activos en la UE. El mercado de latas de aerosol se beneficia de los avances en aleación real que recortan el peso del calibre en un 15% sin comprometer la resistencia un abolladuras, manteniendo la economíun unitaria competitiva mientras reduce las métricas de carbono.

Los aerosoles de plástico, creciendo un 8.64% anualmente, abordan los requisitos de marca para transparencia completa, resistencia al impacto y compatibilidad con fórmulas ácidas. El SprayPET Revolution libre de metal de Plastipak valida que los polímeros pueden cumplir con umbrales de presión y permanecer compatibles con infraestructuras de reciclaje mascota mainstream ya que los proveedores de resina despliegan capas de barrera avanzadas, los plásticos aseguran puntos de apoyo en aplicaciones de cuidado personal y aerosoles alimentarios donde el sabor metálico o el choque frío son preocupaciones. Incluso con este impulso, la legislación mono-material y la volatilidad de precios del metal mantienen al aluminio en el núcleo de la estrategia del mercado de latas de aerosol.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Lata: La Eficiencia Monobloque Encuentra la Innovación de Dos Piezas

Las líneas monobloque de una pieza poseen el 65.34% de la producción unitaria de 2024 gracias un la extrusión por impacto de un solo golpe que minimiza las costuras de soldadura y simplifica el control de calidad. El espesor de pared uniforme de la configuración respalda una reputación de resistencia un pruebas de caída y presiones internas elevadas, esencial para propelentes inflamables en SKUs de pulverización para cabello o limpiador de frenos automotriz.

Las latas de dos piezas, registrando una TCAC del 7.37%, ganan tracción ya que la tecnologíun de fabricación de cuerpos servo-controlada mejora la resistencia de la costura lateral y permite calibres de metal híbridos que reducen el uso de material. Los propietarios de marcas aprecian la capacidad de producir perfiles altos y delgados y litografíun de alta definición que se envuelve alrededor del cuerpo cilíndrico sin distorsión. Con la demanda de cambios rápidos de diseño en lanzamientos de productos estacionales, los fabricantes invierten en herramientas modulares que cambian entre corridas monobloque y de dos piezas, cubriendo contra cambios de preferencia del mercado.

Por Tipo de Propelente: La Transición Verde Acelera la Adopción de Gas Comprimido

Los propelentes licuados mantuvieron una participación del 63.54% en 2024 sobre la base de mezclas de hidrocarburos costo-eficientes que proporcionan presión de dispensado consistente para básicos de cuidado personal. El éter dimetílico fortalece unún más esta cohorte combinando solvencia y miscibilidad con agua, permitiendo fórmulas de pulverización para cabello sin alcohol que cumplen con las preferencias de seguridad del consumidor.

Los gases comprimidos se expanden un 6.74% anualmente ya que los especificadores industriales y médicos gravitan hacia sistemas de nitrógeno, argón y aire comprimido que eliminan las preocupaciones de inflamabilidad y reducen drásticamente el PGC. La tecnologíun de bolsa en válvula separa la carga útil del propelente, logrando evacuación casi completa y extendiendo la vida útil del producto sin conservadores. La víun dual permite un los formuladores alinearse con reglas regionales dispares mientras persiguen texturas novedosas que los sistemas comprimidos pueden desbloquear.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Capacidad: El Dominio de Rango Medio Refleja las Preferencias del Consumidor

El rango de 101-300 ml entregó el 45.73% de las ventas de 2024 porque equilibra portabilidad con suficiente producto para semanas de uso típico. Las marcas aprovechan este "punto dulce" para ajustarse un los límites de paquetes de comercio electrónico y evitar recargos de envío de aerosoles, impulsando la adopción amplia un través de desodorantes, limpiadores de superficies y detalladores automotrices.

Los volúmenes de 301-500 ml crecen un 8.45% al unño ya que los consumidores impulsados por el valor buscan ahorros de costo por dosis y los minoristas promueven SKUs de tamaño familiar. Los formatos grandes resultan atractivos para usuarios institucionales, mientras que los paquetes de viaje de ≤100 ml mantienen visibilidad en regiones que imponen restricciones de líquidos de equipaje de mano. un medida que los programas recargables escalan, la segmentación de capacidad podríun inclinarse nuevamente, pero los datos actuales del mercado confirman la preferencia de rango medio atrincherada.

Por Industria del Usuario Final: El Liderazgo del Cuidado Personal Enfrenta el Crecimiento del Hogar

El cuidado personal y cosméticos contribuyeron con el 40.23% de los ingresos de 2024 sobre la base de aerosoles de primera calidad de peinado para cabello, sprays corporales y nebulizadores para el cuidado de la piel que se benefician de válvulas de niebla fina y metalización decorativa. La tacticidad fresca del aluminio señala posicionamiento de lujo, permitiendo incrementos de precio unitario en pasillos de belleza abarrotados.

El cuidado del hogar registra la TCAC más rápida del 9.35% ya que los sprays desinfectantes y limpiadores de superficies entregan tranquilidad de higiene post-COVID-19. Los propietarios de marcas como SC Johnson invierten en nuevos SKUs de aerosol para eliminación de gramoérmenes de amplio espectro, aprovechando sistemas de propelente que mejoran el alcance del pulverización y minimizan el residuo. Los canales de atención médica, automotriz mi industrial completan la mezcla de aplicaciones, cada uno demandando rendimiento especializado como dosificación medida precisa o resistencia un alta temperatura.

Análisis Geográfico

Asia-Pacífico compuso el 40.01% del consumo de 2024 y está subiendo un una TCAC del 8.21%, anclado por el papel dual de china como principal consumidor y centro de producción. La urbanización y el crecimiento del ingreso disponible respaldan una adopción más amplia de aerosoles de cuidado personal, mientras que las autoridades regionales imponen mandatos de reciclaje que coinciden con las ventajas de circuito cerrado del aluminio. Los propietarios de marcas japonesas avanzan diseños mono-material, y el segmento de belleza acelerado de India amplifica volúmenes para llenadores locales.

Europa permanece como un pionero en tecnologíun y regulación. Los límites de gases F y COV impulsan la migración rápida un propelentes verdes, recompensando un los incumbentes con carteras de productos conformes.[5]europeo aerosol Federation, "F-gases Regulation," aerosol.orgAlemania y el Reino Unido lideran en I+d de latas ligeras, mientras que las plantas de Europa Oriental extienden capacidad de llenado de bajo costo un contratos bienes de consumo pan-regionales. El crecimiento del mercado se inclina hacia ofertas de primera calidad y sostenibles ya que la saturación de volumen limita la expansión en categorícomo tradicionales.

América del Norte demuestra demanda estable impulsada por innovación. Las reglas de reactividad de EPA obligan un rediseños de fórmulas, pero la financiación robusta de I+d ayuda un los convertidores locales un mantener agilidad de cartera. Estados Unidos lidera en aerosoles de atención médica cuerpos de cadetes militares y pintura bricolaje, mientras que México se fortalece como base de manufactura cercana. Los consumidores canadienses muestran interés elevado en sprays domésticos de bajo olor, reforzando la adopción de propelentes un base de agua. Juntas estas tendencias sostienen crecimiento de dígito único medio un través de un paisaje regional maduro pero rentable.

Panorama Competitivo

La competencia está moderadamente concentrada, con pelota Corporation, Crown Holdings y Ardagh metal embalaje anclando la capacidad global. Estos líderes invierten en aleaciones ligeras, adopción de contenido reciclado y asociaciones recargables para mantenerse adelante de las demandas regulatorias y de marca. La alianza de pelota en enero de 2025 con Meadow extiende el know-how de aerosoles de aluminio hacia plataformas de cuidado personal recargables, capturando el interés de marcas de primera calidad.

Los ingresos del segmento de Crown en Q1 2025 subieron un 24% ya que la compañíun optimizó su huella cerrando líneas estadounidenses subutilizadas y reasignando capital hacia nodos de alto crecimiento de Asia-Pacífico. Ardagh informeó una expansión EBITDA del 15% en Q3 2024 después de trasladar costos de insumos más altos y mejorar la mezcla hacia formatos especializados.

Los convertidores de nivel medio persiguen fusiones para asegurar escala y ampliar carteras de tecnologíun, ejemplificado por la adquisición de Colep embalaje de ALM Envases en diciembre de 2024. Los innovadores de nicho entran con ofertas basadas en polímero o bolsa en válvula que apuntan un formatos emergentes de aerosol cuerpos de cadetes militares y nutracéutico. Las oscilaciones de precios de materias primas y costos de cumplimiento actúan como filtros naturales, disuadiendo un entrantes subcapitalizados y reforzando el valor de la resistencia de la cadena de suministro.

Líderes de la Industria de Latas de aerosol

-

pelota Corporation

-

Crown Holdings, Inc.

-

Ardagh metal embalaje SA

-

Trivium embalaje

-

Mauser embalaje soluciones (Bway Holding Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Rust-Oleum lanzó una oferta de pintura en pulverización un base de agua de bajo olor que ofrece una reducción de olor del 40%.

- Enero 2025: pelota Corporation y Meadow lanzaron un concepto de recarga de aluminio completamente reciclable usando cartuchos MEADOW KAPSUL para líneas de cuidado personal y del hogar.

- Enero 2025: Reckitt abrió su instalación de manufactura cuerpos de cadetes militares más grande en Estados Unidos para expandir la capacidad de aerosol para marcas de atención médica y consumo.

- Diciembre 2024: ALM Envases se unió un Colep embalaje, impulsando la escala de fabricación de latas europea.

- Octubre 2024: Ardagh metal embalaje registró ingresos de Q3 2024 de 1.313 mil millones de USD con un aumento EBITDA del 15%.

Alcance del Informe Global del Mercado de Latas de aerosol

Las latas de aerosol se usan como productos de embalaje para dispensar el contenido con la ayuda de una válvula. El estudio rastrea la demanda basada en el envío unitario de latas de aerosol globalmente un través de usuarios finales listados en la encuesta. El estudio también asume que la oferta y demanda están en equilibrio. El estudio factoriza los escenarios base prevalentes, temas clave, y ciclos de demanda relacionados con verticales de usuario final.

El mercado de latas de aerosol está segmentado por tipo de material (acero, aluminio, otros tipos de materiales), industria de usuario final (cuidado personal, cuidado del hogar, automotriz, atención médica, y otras industrias de usuario final), y geografíun (América del Norte [Estados Unidos y Canadá], Europa [Francia, Alemania, Italia, Españun, Reino Unido, y Resto de Europa], Asia-Pacífico [china, India, Japón, Australia, y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, Argentina, México, y Resto de América Latina], y Medio Oriente y África [Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, y Resto de Medio Oriente y África]. Los tamaños y pronósticos de mercado para volumen para todos los segmentos anteriores se proporcionan.

| Aluminio |

| Acero |

| Hojalata |

| Plástico |

| Otro Tipo de Material |

| Una pieza (Monobloque) |

| Dos piezas |

| Tres piezas |

| Gas Comprimido | |

| Gas Licuado | Hidrocarburo |

| DME | |

| Otro Gas Licuado | |

| Bolsa en Válvula |

| Menos de 100 |

| 101-300 |

| 301-500 |

| Más de 500 |

| Cuidado Personal y Cosméticos |

| Cuidado del Hogar |

| Automotriz e Industrial |

| Atención Médica y Farmacéutica |

| Alimentos y Bebidas |

| Pinturas y Barnices |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Aluminio | ||

| Acero | |||

| Hojalata | |||

| Plástico | |||

| Otro Tipo de Material | |||

| Por Tipo de Lata | Una pieza (Monobloque) | ||

| Dos piezas | |||

| Tres piezas | |||

| Por Tipo de Propelente | Gas Comprimido | ||

| Gas Licuado | Hidrocarburo | ||

| DME | |||

| Otro Gas Licuado | |||

| Bolsa en Válvula | |||

| Por Capacidad (ml) | Menos de 100 | ||

| 101-300 | |||

| 301-500 | |||

| Más de 500 | |||

| Por Industria de Usuario Final | Cuidado Personal y Cosméticos | ||

| Cuidado del Hogar | |||

| Automotriz e Industrial | |||

| Atención Médica y Farmacéutica | |||

| Alimentos y Bebidas | |||

| Pinturas y Barnices | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de latas de aerosol?

El mercado de latas de aerosol está valorado en 8.35 mil millones de USD en 2025 y se pronostica que crezca un 10.90 mil millones de USD para 2030.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico lidera con una TCAC del 8.21% debido al creciente consumo de clase medios de comunicación y regulaciones de reciclaje favorables.

¿Por qué las latas de aluminio dominan la mezcla de materiales?

El aluminio comanda el 85.34% de participación porque es infinitamente reciclable y cumple con mandatos de economíun circular cada vez más estrictos.

¿doómo están cambiando las opciones de propelentes?

Los fabricantes están cambiando hacia gases comprimidos de bajo PGC y éter dimetílico para cumplir con las regulaciones de COV y clima en evolución.

¿Qué aplicación de usuario final se está expandiendo más rápidamente?

Los aerosoles de cuidado del hogar registran una TCAC del 9.35% ya que los consumidores priorizan higiene y conveniencia en productos de desinfección y limpieza.

¿Qué movimientos estratégicos están haciendo los líderes del mercado?

Los líderes están adoptando aleaciones ligeras, expandiendo el uso de contenido reciclado y asociándose en sistemas recargables para cumplir objetivos de sostenibilidad y costo.

Última actualización de la página el: