Tamaño y Participación del Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

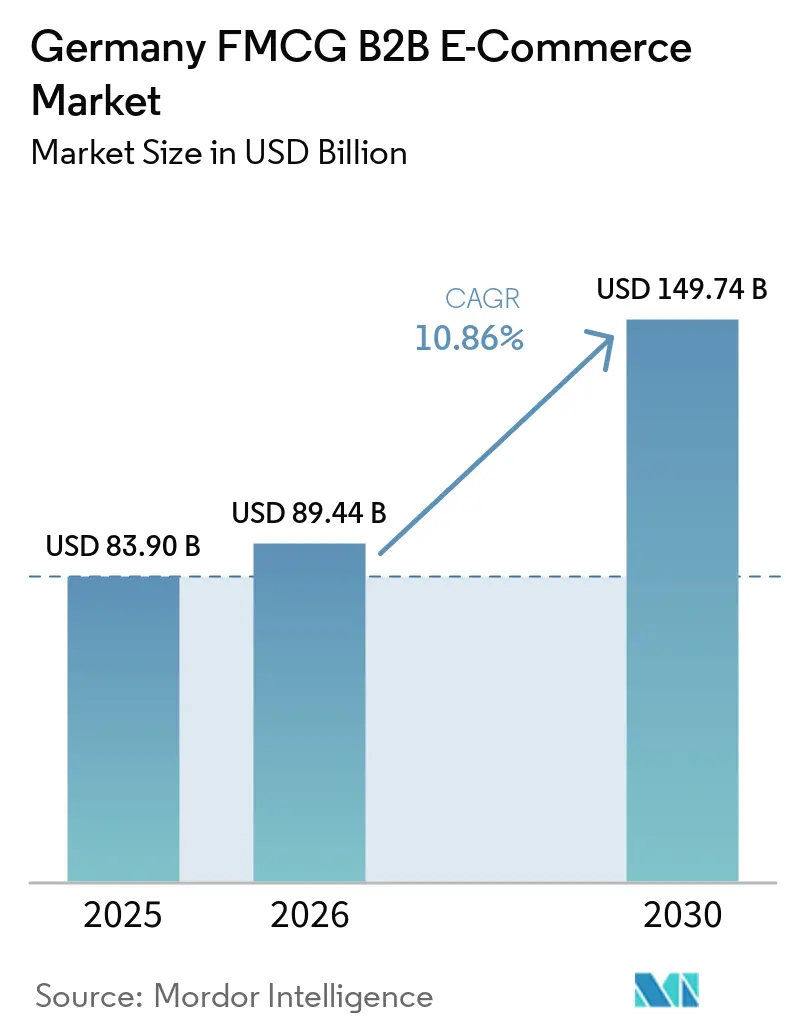

| Tamaño del mercado en el año base (2025) | 83.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 89.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 149.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 10.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania por Mordor Intelligence

El tamaño del Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania fue valorado en 83,90 mil millones de USD en 2025 y se estima que crecerá desde 89,44 mil millones de USD en 2026 hasta alcanzar los 149,74 mil millones de USD en 2030, a una CAGR del 10,86% durante el período de pronóstico (2026-2030).

El impulso en el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania se ve reforzado por la implantación gradual de la facturación electrónica B2B obligatoria y la rápida expansión de la red Peppol, que en conjunto simplifican la incorporación y los ciclos de pago entre los ERP de compradores y proveedores. La aplicación de datos maestros de productos a través del programa DQX de GS1 Alemania está elevando la calidad de los catálogos, mejorando la precisión de búsqueda B2B y reduciendo las disputas de pedidos a medida que los distribuidores actualizan sus portales con arquitectura API. La generalización de la receta electrónica en farmacias ha digitalizado el reabastecimiento en categorías adyacentes a los productos sin receta y ha afinado la previsión de la demanda mayorista al permitir el uso legítimo de señales agregadas. A medida que los compradores adoptan flujos de trabajo de API, EDI y Peppol, los equipos de compras consolidan el gasto en plataformas que pueden validar facturas en tiempo real y conciliar datos de IVA con una intervención manual mínima, desplazando aún más los volúmenes hacia el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

Conclusiones Clave del Informe

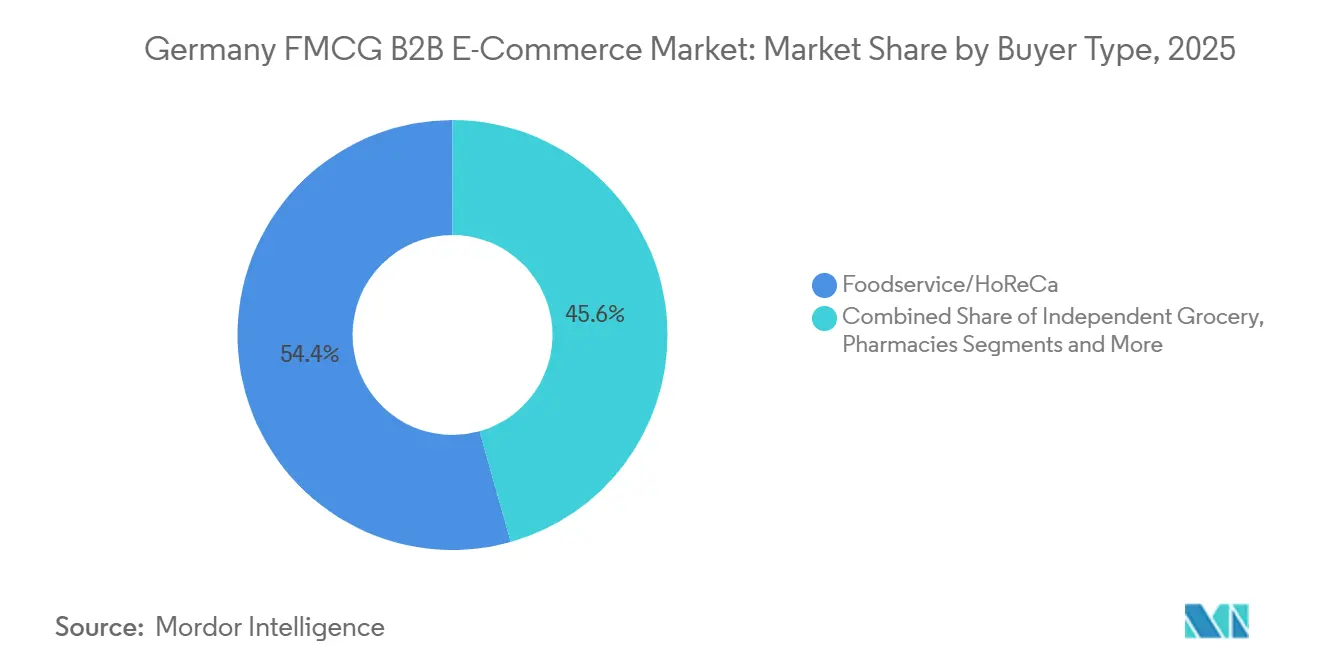

- Por tipo de comprador, los sectores de Restauración y Hostelería lideraron el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania con una cuota de ingresos del 54,37% en 2025, mientras que se proyecta que los revendedores exclusivamente en línea y de comercio rápido se expandan a una CAGR del 11,55% hasta 2031.

- Por categoría de producto, Alimentos y Bebidas mantuvo una cuota del 74,39% del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania en 2025, y se proyecta que Salud y Bienestar sin Receta crezca a una CAGR del 10,39% hasta 2031.

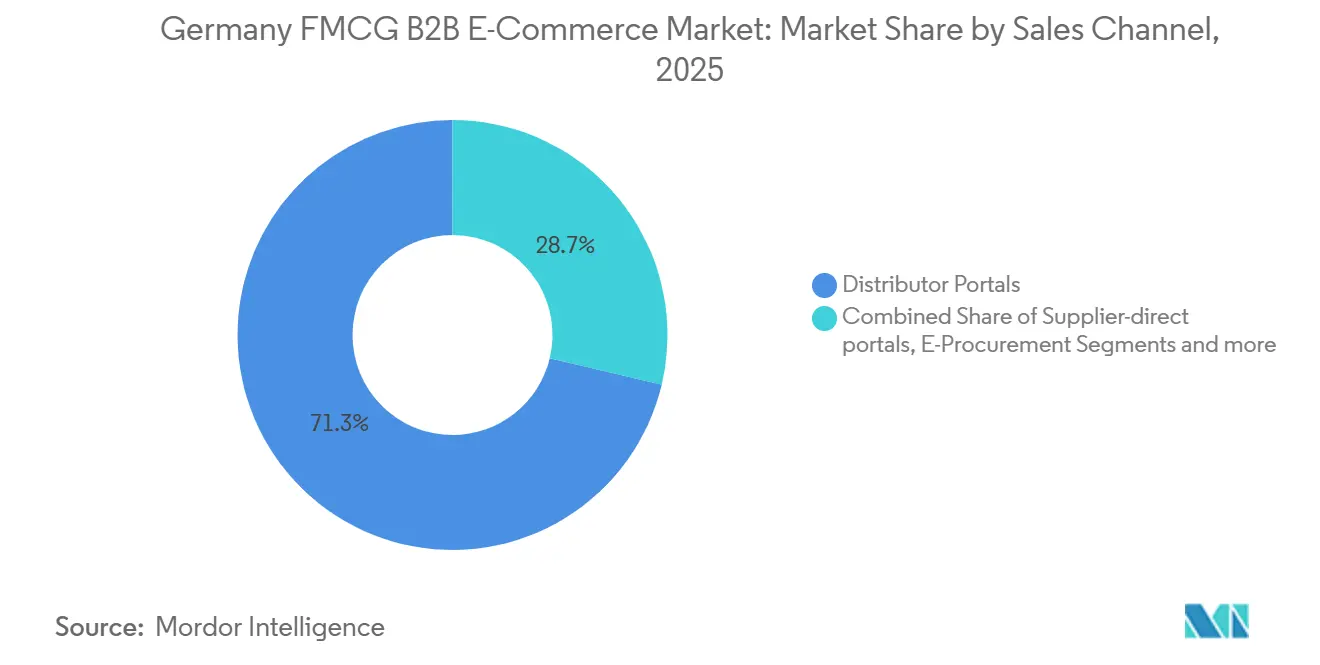

- Por canal de ventas, los portales de distribuidores de propiedad empresarial captaron una cuota del 71,28% del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania en 2025, y se proyecta que los mercados B2B de terceros crezcan a una CAGR del 12,58% hasta 2031.

- Por geografía, Renania del Norte-Westfalia representó el 28,38% del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania en 2025, mientras que se proyecta que Berlín crezca a una CAGR del 9,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La facturación electrónica B2B obligatoria (2025–2028) acelera la digitalización del ciclo de pedido a cobro y la integración de la contratación electrónica | +1.8% | Nacional y transfronterizo dentro de la UE | Corto plazo (≤ 2 años) |

| La aplicación del programa DQX/GDSN de GS1 Alemania eleva la calidad de los datos de producto, habilitando catálogos API y una búsqueda/conversión B2B más enriquecida | +1.2% | Nacional, con ganancias tempranas en Renania del Norte-Westfalia y Baden-Württemberg | Mediano plazo (2-4 años) |

| La generalización de la receta electrónica en farmacias aumenta el reabastecimiento digital B2B de productos sin receta y categorías adyacentes a farmacias | +1.5% | Nacional, con mayor intensidad en mercados urbanos densos | Corto plazo (≤ 2 años) |

| El dominio de los portales de distribuidores y la expansión de los mercados en el comercio electrónico B2B elevan la penetración del comercio electrónico de bienes de consumo de alta rotación | +2.1% | A escala europea, con fortaleza en Renania del Norte-Westfalia, Hamburgo y Berlín | Mediano plazo (2-4 años) |

| La preparación para API/EDI/Peppol entre los compradores más grandes reduce las fricciones de incorporación y desplaza el gasto hacia los canales digitales | +1.4% | Nacional, con fuerte adopción en Alemania y los países nórdicos | Corto plazo (≤ 2 años) |

| Los portales profesionales directos de proveedores amplían los SKU y las promociones para los compradores B2B | +1.3% | Nacional, con ganancias tempranas en Baviera y Hesse | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Facturación Electrónica B2B Obligatoria Acelera la Digitalización del Ciclo de Pedido a Cobro y la Integración de la Contratación Electrónica

El mandato gradual de facturación electrónica B2B en Alemania está consolidando el cambio del formato correo electrónico-PDF a formatos estructurados y legibles por máquina, y armonizando la calidad de los datos de factura entre compradores y proveedores[1]Comisión Europea, "Facturación electrónica en Alemania - Ficha de país," Comisión Europea, ec.europa.eu. El rápido crecimiento de la red Peppol, medido por KoSIT, confirma una adopción generalizada, con transmisiones mensuales que superaron las 300.000 a principios de 2026, lo que estrecha los flujos de trabajo de validación y las aprobaciones de pago en los grandes ERP de compradores. A medida que más empresas estandarizan en formatos conformes con EN 16931, las tasas de disputas disminuyen y los ciclos de cuentas por cobrar se comprimen, lo que permite a los proveedores convertir el capital de trabajo más rápidamente mientras las compras ganan transparencia a nivel de transacción. El impulso se ve reforzado por el programa de IVA en la Era Digital de la UE, que promueve la interoperabilidad transfronteriza y apoya los fundamentos de la presentación de informes transaccionales que Alemania se está preparando para aprovechar. El efecto neto para el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania es un entorno de incorporación con menos fricciones, donde los proveedores preparados para Peppol y los portales con arquitectura API obtienen mayores tasas de conversión en solicitudes de propuesta y ganancias de cuota de cartera entre los compradores empresariales. Los primeros en moverse que invirtieron en validación de facturas escalable y enrutamiento de metadatos están posicionados para obtener ventajas de cumplimiento recurrentes a medida que más compradores exigen conectividad Peppol en los ciclos de aprovisionamiento de 2026.

La Aplicación del Programa DQX/GDSN de GS1 Alemania Eleva la Calidad de los Datos de Producto, Habilitando Catálogos API y una Búsqueda/Conversión B2B más Enriquecida

El servicio de Excelencia en Calidad de Datos (DQX) de GS1 Alemania se ha convertido en un guardián de facto para las nuevas unidades de consumo sindicadas a través de GDSN en Alimentos y Productos Adyacentes a Alimentos, con una amplia adopción por parte de los proveedores y una gran base de GTIN validados a mediados de 2025. Los niveles de cobertura por categoría señalan dónde los distribuidores pueden esperar atributos limpios y listos para API, con una fuerte penetración en detergentes y confitería y más margen de crecimiento en carne, embutidos y aves[2]GS1 Alemania, "Calidad de datos de segmentos de bienes de consumo de alta rotación según los requisitos de verificación de GS1 DQX," GS1 Alemania, gs1-germany.de. Las actualizaciones del Compendio DQX amplían la validación visual y aplican atributos de canal de comunicación obligatorios en categorías seleccionadas, reduciendo las auditorías manuales y las discrepancias entre las imágenes de productos y los metadatos estructurados. A medida que los distribuidores y los mercados filtran programáticamente por atributos certificados, incluidas las declaraciones de alérgenos y las marcas de envasado dentro de los paquetes GDSN, la relevancia de la búsqueda B2B mejora y las tasas de devolución disminuyen a medida que se reducen los malentendidos sobre los productos. Los catálogos de gran tamaño requieren una asignación automatizada a los estándares GS1, como lo demuestra la normalización de atributos basada en inteligencia artificial que reconcilia miles de términos específicos de proveedores en esquemas de destino a escala. Para el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania, esto codifica una prima de datos de calidad donde los SKU certificados por DQX aparecen más arriba en la búsqueda del portal y obtienen la preferencia del distribuidor dentro de los surtidos seleccionados.

La Generalización de la Receta Electrónica en Farmacias Aumenta el Reabastecimiento Digital B2B de Productos sin Receta y Categorías Adyacentes a Farmacias

La adopción de la receta electrónica se ha extendido a nivel nacional, con canjes que superaron los 1.000 millones en octubre de 2025 y volúmenes mensuales constantes que respaldan los flujos de trabajo digitales del lado de las farmacias. La vía de canje predominante utiliza la tarjeta sanitaria electrónica, lo que sitúa la carga operativa en la infraestructura de las farmacias en lugar de en las aplicaciones orientadas al paciente, y alinea los ciclos de reabastecimiento con las interfaces ERP de las farmacias y los mayoristas. La integración temprana con las plataformas de farmacias ha permitido a los principales mayoristas conectar las señales de demanda con las herramientas de previsión y ajustar las rotaciones de inventario para las categorías adyacentes a los productos sin receta de manera legalmente conforme. A medida que los datos de las recetas electrónicas se incorporan al expediente electrónico del paciente, las tendencias agregadas y anonimizadas ayudan a regionalizar las estrategias de almacenamiento sin vulnerar la privacidad, reforzando el desplazamiento de los pedidos de reabastecimiento hacia los canales digitales. Más de 70 millones de expedientes electrónicos de pacientes fueron creados a finales de 2025, ampliando la base de señales disponibles para análisis agregados legítimos y mejorando la precisión de la planificación para los surtidos vinculados a farmacias. El efecto acumulado para el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania es un aumento duradero en la penetración de pedidos digitales entre farmacias y droguerías, especialmente para artículos de venta rápida sin receta y de cuidado personal.

La Preparación para API/EDI/Peppol entre los Compradores más Grandes Reduce las Fricciones de Incorporación y Desplaza el Gasto hacia los Canales Digitales

Los usuarios finales activos y las transmisiones mensuales en la red Peppol de Alemania crecieron considerablemente hasta principios de 2026, reduciendo las fricciones en el procesamiento manual de facturas y estableciendo normas de interoperabilidad que los compradores más grandes ahora esperan. Los sistemas de compras empresariales y los ERP personalizados de los compradores enrutan las transacciones a través de EDI, API o Peppol con validación automatizada, lo que reduce las tasas de error en los pedidos y acelera los ciclos de aprobación de facturas. Los proveedores que exponen la disponibilidad de SKU en tiempo real y los precios a través de puntos de acceso legibles por máquina cumplen los criterios de solicitud de propuesta empresarial de manera más consistente, lo que favorece a los distribuidores con arquitecturas API. Algunos mayoristas han combinado centros de datos con sistemas de almacén para consolidar las señales minoristas y mayoristas, mejorando el reabastecimiento predictivo en redes multinacionales y apoyando un cumplimiento más rápido. Las cooperativas de farmacias también han implementado herramientas de pronóstico con soporte de inteligencia artificial que vinculan los flujos de trabajo de prescripción con los ajustes de inventario, una capacidad que mejora la fiabilidad de los pedidos digitales y reduce el riesgo de desabastecimiento. Estos contornos tecnológicos están impulsando más gasto hacia los canales digitales en el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania, a medida que los proveedores preparados para el cumplimiento y los intermediarios de plataformas comprimen el costo de operar a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El peaje de camiones basado en CO2 y el alcance ampliado del peaje aumentan los costos de entrega, elevando los pedidos mínimos y los umbrales de tarifa de entrega | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Las brechas de digitalización de las pymes (recepción de facturas electrónicas estructuradas, datos maestros limpios) ralentizan la adopción digital de la larga cola | -0.7% | Nacional, con concentraciones en zonas rurales | Mediano plazo (2-4 años) |

| La logística inversa y la complejidad del cumplimiento normativo para la gestión del depósito DPG en bebidas suponen una carga para los compradores pequeños | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Las restricciones operativas de la cadena de frío y el sistema HACCP limitan las ventanas de entrega y la expansión en el mismo día para productos perecederos | -0.6% | Nacional, con infraestructura desigual entre regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Peaje de Camiones Basado en CO2 y el Alcance Ampliado del Peaje Aumentan los Costos de Entrega, Elevando los Pedidos Mínimos y los Umbrales de Tarifa de Entrega

Los ajustes al régimen de peaje de camiones en Alemania y la extensión a vehículos comerciales más ligeros han elevado los costos de ruta, lo que lleva a los distribuidores a aumentar las cantidades mínimas de pedido o a introducir umbrales de tarifa de entrega para proteger los márgenes. El precio del CO2 se suma a los costos de combustible y crea una volatilidad adicional difícil de cubrir bajo contratos fijos con compradores, lo que aumenta la necesidad de precios dinámicos y una cuidadosa optimización de rutas[3]BHS Spedition und Logistik GmbH, "Peajes de carretera y costos de emisiones de CO2 – 2023/2024/2025," BHS Spedition, bhs-spedition.com. Los núcleos urbanos pueden absorber estos costos de manera más eficiente debido a una mayor densidad de rutas. Sin embargo, las ciudades más pequeñas y las zonas rurales enfrentan plazos de entrega más largos o umbrales de entrega más altos a medida que se consolidan los recorridos. Los distribuidores han respondido incorporando la optimización de cargas de retorno y, cuando es factible, la recogida centralizada de envases de bebidas con depósito, aunque los costos adicionales de peaje pueden limitar el beneficio económico de los desvíos más largos. En la práctica, esto ha llevado a los compradores en zonas de menor densidad a agrupar pedidos, lo que afecta los ciclos de reabastecimiento de los productos perecederos de alta rotación y requiere una planificación de inventario más precisa. El efecto a corto plazo en el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania es una redistribución de los servicios de entrega hacia las zonas densas, mientras los distribuidores recalibran los precios mínimos y las ventanas de entrega.

Las Brechas de Digitalización de las Pymes (Recepción de Facturas Electrónicas Estructuradas, Datos Maestros Limpios) Ralentizan la Adopción Digital de la Larga Cola

Las nuevas normas de facturación electrónica exigen la capacidad de recibir facturas estructuradas. Sin embargo, muchos compradores más pequeños aún dependen de flujos de trabajo de correo electrónico-PDF y tienen dificultades con los requisitos del validador, lo que aumenta el manejo de excepciones y ralentiza los pagos. En cuanto a los datos de productos, la adopción de DQX de GS1 es alta entre las grandes marcas, pero se retrasa en algunas categorías de alimentos frescos y entre los productores más pequeños, que se enfrentan al costo de las herramientas de gestión de información de productos y las suscripciones a grupos de datos GDSN. Esto amplía la brecha de calidad del catálogo entre los proveedores empresariales y los productores artesanales, y aumenta la carga de incorporación de los distribuidores que buscan preservar los surtidos de larga cola en línea. Los mercados y las plataformas de orquestación de compras están absorbiendo parte de esta complejidad mediante la emisión de facturas consolidadas y la normalización de atributos a nivel de plataforma. Sin embargo, los proveedores siguen asumiendo los costos de conexión y preparación de datos. Con el tiempo, a medida que la adopción del validador, el cumplimiento de GDSN y los catálogos basados en API se conviertan en estándar para los segmentos de pymes, la precisión de los pedidos aumentará y los puntos de contacto manuales disminuirán. Hasta entonces, estas brechas de digitalización moderan la velocidad a la que el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania puede incorporar plenamente la larga cola en línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Comprador: Restauración y Hostelería Lideran la Contratación Digital

Los compradores de restauración y hostelería representaron el 54,37% del valor de 2025, lo que refleja la escala y la frecuencia de pedidos que restaurantes, hoteles y empresas de catering impulsan en el reabastecimiento B2B de productos básicos ambientales, refrigerados y congelados. Este grupo de compradores también utiliza la facturación electrónica estructurada y los pedidos a través de portales con mayor frecuencia que la larga cola, lo que aumenta la precisión de los pedidos y comprime los ciclos de cuentas por cobrar para los distribuidores que pueden exponer el inventario en tiempo real y los precios a través de API. En paralelo, se proyecta que los revendedores exclusivamente en línea y de comercio rápido registren una CAGR del 11,55% hasta 2031, a medida que las redes de tiendas oscuras originalmente construidas para la compra de comestibles por parte del consumidor amplíen sus surtidos para compradores profesionales y sus ventanas de tiempo de entrega. Las farmacias y droguerías se benefician de la adopción de la receta electrónica y las integraciones de plataformas asociadas, que mejoran la fidelidad de las señales para el reabastecimiento de productos sin receta y aumentan las cuotas de pedidos digitales en las categorías adyacentes de cuidado personal y bienestar[4]PHOENIX Pharmahandel GmbH & Co KG, "Informe Anual 2024/25," PHOENIX Group, phoenixgroup.eu. Las grandes cadenas minoristas estandarizan las compras a través de conexiones API, EDI o Peppol y esperan puntos de acceso legibles por máquina, mientras que las tiendas independientes y los quioscos adoptan a un ritmo más lento, lo que mantiene la necesidad de flujos de trabajo híbridos de teléfono a portal durante la transición. Estos patrones se combinan para profundizar la dependencia del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania de los grupos de compradores que priorizan lo digital, incluso cuando los distribuidores mantienen la captura de pedidos analógicos para los adoptantes tardíos.

La cuota del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania en manos de la restauración y la hostelería en 2025 subraya cómo la densidad de rutas, la amplitud de productos y la adopción de portales se refuerzan mutuamente en este grupo de compradores. Para los operadores de comercio rápido, el tamaño del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania para compradores profesionales está destinado a crecer junto con los nuevos servicios para compradores, como la facturación consolidada y los paquetes mayoristas seleccionados, que mejoran la economía en cantidades de caja y palé. Las cooperativas de farmacias y los formatos de droguerías más grandes están utilizando los volúmenes de recetas electrónicas para ajustar los modelos de demanda y aumentar la productividad de las interfaces mayoristas, con evidencia de plataformas nacionales que agregan recetas electrónicas e integran con listas de medicamentos. En todos los tipos de compradores, la contratación conectada a Peppol y los catálogos API reducen las fricciones de incorporación y las tasas de error, lo que anima a los compradores a consolidar a los proveedores en un conjunto más pequeño de portales y mercados conformes. A medida que la cobertura se expande, los distribuidores que puedan validar facturas, mostrar atributos certificados y alinear las promesas de entrega por segmento de comprador capturarán una mayor cuota de cartera en el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto: Alimentos y Bebidas Dominan, Salud sin Receta Gana Tracción Digital

Alimentos y Bebidas representaron el 74,39% del valor de 2025, impulsado por la amplitud de SKU y la cadencia de entrega en hostelería y comercio de proximidad. Se proyecta que Salud y Bienestar sin Receta crezca a una CAGR del 10,39% hasta 2031, a medida que la adopción de la receta electrónica sincroniza los flujos de trabajo de las farmacias con los sistemas de los mayoristas y acelera el reabastecimiento en el mismo día o al día siguiente para las categorías de productos sin receta de alta rotación. Hogar y Limpieza contribuye con una cuota sólida y se beneficia de la alta penetración de DQX que eleva la completitud de los atributos para los SKU sindicados por GDSN, incluidas las ecoetiquetas y los datos de seguridad que los compradores B2B filtran en los portales de compras. La adopción de Cuidado Personal y Belleza sigue patrones similares, con la validación DQX elevando la calidad de los datos y reduciendo las devoluciones causadas por descripciones de productos inadecuadas o inconsistentes. En Cuidado de Mascotas, las nuevas verificaciones DQX que requieren atributos de canal de comunicación fortalecen la detectabilidad de los SKU y reducen la fricción del servicio al cliente posterior a la compra, ayudando a los portales a aumentar la conversión. En conjunto, estos cambios a nivel de categoría refuerzan el papel de los estándares de datos obligatorios y la digitalización de las farmacias en la configuración de la trayectoria de crecimiento del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

El tamaño del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania también está influenciado por el equilibrio entre la amplitud y la profundidad del cumplimiento dentro de las carteras de categorías, donde los SKU certificados por GS1 DQX reciben una ubicación preferente y menos devoluciones en los catálogos de distribuidores. Para Salud y Bienestar sin Receta, los datos de recetas electrónicas agregados en plataformas de farmacias respaldan una previsión más precisa y conforme con la privacidad, reduciendo las roturas de stock y mejorando las tasas de rotación. Hogar y Limpieza y Cuidado Personal y Belleza se benefician de las mejoras de búsqueda basadas en atributos a medida que las plataformas de compras filtran por declaraciones sin alérgenos, certificaciones e instrucciones de uso integradas en los paquetes GDSN. Alimentos y Bebidas sigue siendo estructuralmente ventajoso gracias a la densidad de rutas y la penetración de portales en hostelería, aunque las restricciones de la cadena de frío y los costos de entrega impulsados por los peajes configuran las ofertas de nivel de servicio por región. En todas las categorías, la interacción entre la aplicación de DQX y el cumplimiento de la facturación electrónica está inclinando a los compradores hacia plataformas que agrupan la validación, los datos certificados y la entrega fiable en una única interfaz en todo el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

Por Tipo de Canal de Ventas/Plataforma: Los Portales de Distribuidores Dominan, los Mercados Crecen con Fuerza

Los portales de distribuidores de propiedad empresarial captaron el 71,28% del valor de 2025, lo que refleja la ventaja de la orquestación integrada de inventario, crédito y entrega dentro de las redes mayoristas establecidas. Se proyecta que los mercados B2B de terceros crezcan a una CAGR del 12,58% hasta 2031, a medida que los catálogos de múltiples proveedores, la facturación unificada y la integración con arquitectura API reducen las fricciones de contratación para los compradores profesionales que necesitan amplitud y cumplimiento en un único flujo de trabajo. Las plataformas que emiten facturas consolidadas y conectan catálogos de proveedores a través de PunchOut o API pueden ayudar a los compradores a aplicar políticas de contratación a nivel de cuenta, al tiempo que permiten a los proveedores cumplir con los requisitos de facturas estructuradas y metadatos. La asignación basada en inteligencia artificial que reconcilia las taxonomías de los proveedores con los atributos estandarizados se ha convertido en la columna vertebral de la incorporación de catálogos en los mercados, garantizando experiencias de búsqueda y comparación consistentes en millones de SKU. Las integraciones de contratación electrónica que enrutan los pedidos de compra a través de Peppol o EDI y validan las facturas estructuradas en sentido ascendente ahora diferencian a los portales y mercados en las solicitudes de propuesta empresarial, mejorando las tasas de éxito entre los compradores con políticas de cumplimiento estrictas. Esta combinación de ciencia de catálogos y plomería de cumplimiento es clave para mantener las ganancias de cuota en todo el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

Para los portales, las economías de escala en almacenamiento y entrega permiten tarifas competitivas y niveles de servicio más estrictos, mientras que los mercados añaden valor simplificando la incorporación, validando los datos de los proveedores y consolidando la facturación para los compradores. Los portales directos de proveedores de las principales empresas de bienes de consumo envasados complementan ambos modelos al ofrecer profundidad de categoría, reabastecimiento vinculado al Internet de las Cosas en segmentos selectivos y acceso a contenido de marca, y luego integran el cumplimiento a través de la logística mayorista cuando es necesario. A medida que la adopción de Peppol se extiende y la validación DQX se convierte en la norma, tanto los distribuidores como los mercados continúan convergiendo en arquitecturas con prioridad API que mueven a los compradores hacia una única fuente de verdad para precios, disponibilidad y facturación. El mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania probablemente verá cambios continuos en la cuota entre los grandes portales de distribuidores y los mercados con capacidad de cumplimiento, a medida que los compradores optimizan la calidad de los datos, la automatización de facturas y la fiabilidad de la entrega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Renania del Norte-Westfalia representó el 28,38% del valor de 2025, respaldada por la escala de población, las densas redes de hostelería y la proximidad a los principales corredores de carga que refuerzan la eficiencia de las rutas para el reabastecimiento frecuente. Se proyecta que Berlín crezca a una CAGR del 9,40% hasta 2031, impulsada por una concentración de operadores nativos digitales, alta densidad de restauración y adopción de plataformas que capitaliza la economía del radio de entrega de corta distancia. La digitalización de las farmacias profundiza la penetración de los pedidos digitales urbanos y proporciona a los mayoristas insumos de planificación más fiables a través de señales de recetas electrónicas y la agregación legítima y anonimizada de expedientes de pacientes. El crecimiento de Peppol, rastreado por KoSIT, está reforzando una base nacional para la facturación estructurada, lo que facilita la contratación entre estados federados, la validación de facturas y la automatización de pagos para los compradores con múltiples ubicaciones. Estos elementos, cuando se combinan, mejoran el alcance direccionable de los portales y mercados conformes en los principales clústeres urbanos y periurbanos del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

La digitalización del transporte de mercancías y la logística en Hamburgo respalda un procesamiento más rápido de camiones y una mejor visibilidad de la cadena de suministro, beneficiando a los distribuidores de bienes de consumo de alta rotación que dependen del puerto para los flujos de entrada. Las iniciativas impulsadas por la ciudad para escalar la inteligencia artificial en la logística mejoran el enrutamiento, la simulación y la asignación de recursos, lo que se alinea con las necesidades de los distribuidores de optimizar los recorridos de múltiples paradas y con control de temperatura dentro de ventanas de tiempo ajustadas. A medida que Hamburgo despliega herramientas de identidad digital y reserva de franjas horarias para los movimientos de contenedores, los tiempos de espera disminuyen, lo que reduce la variabilidad en las rotaciones de reabastecimiento para las redes mayoristas que abastecen a los estados cercanos. Este contexto de infraestructura ayuda a los portales a mantener una disponibilidad predecible y acuerdos de nivel de servicio de entrega para las cuentas urbanas de alto volumen, fortaleciendo así la cuota de los canales digitales en el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

En el Resto de Alemania, la penetración de GS1 DQX a nivel de categoría muestra dónde la calidad de los atributos respalda una búsqueda B2B más enriquecida y menores tasas de devolución, con detergentes y confitería a la cabeza y algunos segmentos de alimentos frescos rezagados. Los programas de digitalización locales también importan, como se ve en la iniciativa Retail+ DUS de Düsseldorf, que ofrece a los minoristas más pequeños y a los operadores de restauración un camino para probar nuevas herramientas y flujos de trabajo. Combinados con la facturación electrónica estructurada y el creciente alcance de Peppol, estos programas estatales y municipales reducen las barreras prácticas para la incorporación y desplazan más de la larga cola hacia los canales digitales conformes. Si bien las presiones de costos por peajes y CO2 siguen siendo más altas fuera de los núcleos densos, el equilibrio entre los pedidos digitalizados, los datos de catálogo validados y la facturación unificada respalda una expansión constante del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania más allá de las principales metrópolis.

Panorama Competitivo

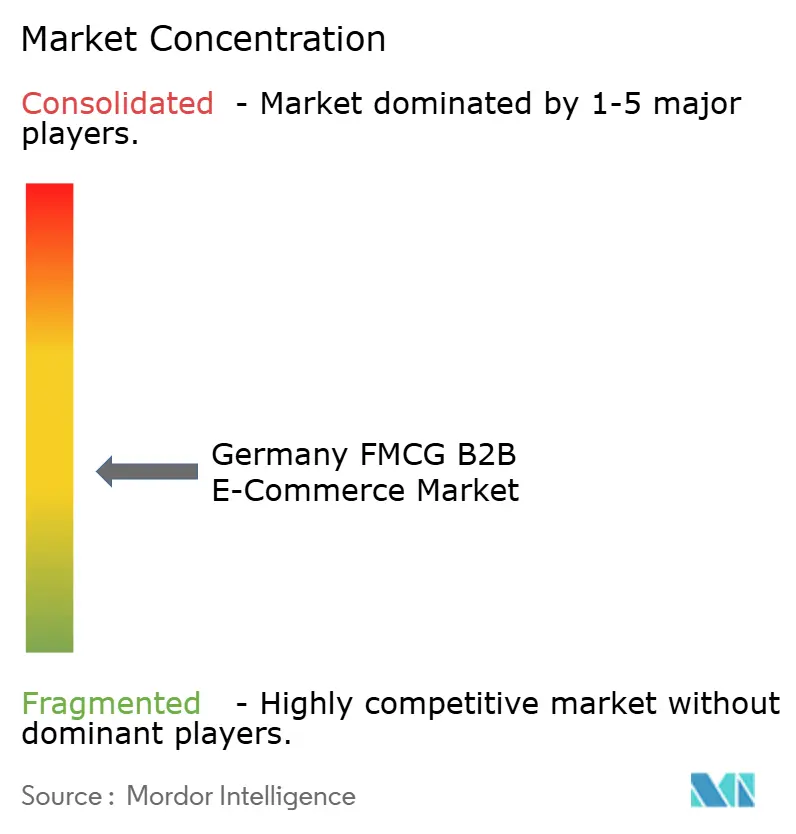

El mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania sigue siendo moderadamente fragmentado, con los cinco principales actores representando en conjunto aproximadamente el 48% del valor de 2025 y ningún operador individual por encima del 15%. La intensidad competitiva está definida por tres capacidades fundamentales: la infraestructura omnicanal que abarca el autoservicio de efectivo y acarreo, las flotas de entrega y la captura de pedidos digitales. La segunda es la plomería de cumplimiento que valida las facturas estructuradas y sincroniza los datos maestros, mejorando la confianza del comprador y la previsibilidad del ciclo de efectivo. La tercera es la ciencia de datos que pronostica la demanda y optimiza el reabastecimiento utilizando señales agregadas y legítimas, reduciendo las roturas de stock y manteniendo niveles de servicio consistentes. Los operadores que pueden empaquetar estas capacidades en portales con arquitectura API obtienen ventajas en las solicitudes de propuesta y las integraciones empresariales. Al mismo tiempo, los mercados ganan al agrupar la calidad de los datos, la facturación y la normalización del catálogo en un único flujo de trabajo.

Los movimientos estratégicos de los principales mayoristas demuestran un claro enfoque en la integración de plataformas de farmacias, centros de datos y flujos digitales conformes. PHOENIX ha escalado una plataforma nacional de salud digital que une farmacias, pacientes y proveedores de servicios, habilitando la integración de recetas electrónicas y pedidos registrados en un volumen significativo para el ejercicio 2024/25. El grupo también construyó un centro de datos centralizado para integrar señales mayoristas y minoristas en varios países, lo que alimenta el reabastecimiento predictivo y mejora la localización de los surtidos. NOWEDA mejoró su plataforma de farmacias con capacidades de receta electrónica e implementó una herramienta de pronóstico con soporte de inteligencia artificial para modelar los cuellos de botella en el suministro y ajustar las compras directamente. Estos movimientos posicionan a ambas empresas para capturar más flujo adyacente a los productos sin receta a medida que los pedidos de farmacias se digitalizan y los compradores prefieren portales con datos de catálogo verificados y validación rápida de facturas y recibos.

En el lado de las plataformas, las redes de contratación compiten en alineación de estándares, velocidad de incorporación y consistencia de atributos. El modelo de Unite consolida la facturación, documenta la competencia por los compradores y expone las integraciones de catálogos que reducen los pasos manuales, lo que ayuda a capturar el gasto de las empresas que requieren una aplicación uniforme de políticas. La asignación basada en inteligencia artificial, destacada por los socios tecnológicos, muestra cómo los mercados pueden reconciliar decenas de miles de atributos fuente de proveedores en esquemas de destino, mejorando así la detectabilidad y la comparabilidad en los surtidos de larga cola. A medida que las versiones de GS1 DQX amplían las validaciones visuales y aplican nuevas verificaciones de atributos, los distribuidores y mercados que operacionalicen estos estándares reducirán las tasas de devolución y aumentarán la confianza de los compradores. Con el uso de Peppol aún en aumento, la validación de facturas de calidad de cumplimiento y la gobernanza de datos seguirán siendo decisivas en los cambios de cuota en todo el mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania.

Líderes de la Industria de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania

METRO Deutschland

Transgourmet Deutschland

EDEKA Foodservice / EDEKA Convenience

CHEFS CULINAR

Lekkerland (REWE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GS1 Alemania publicó el Compendio DQX v1.9.3, añadiendo nuevos códigos de validación de datos de productos y controles de cumplimiento de imágenes más estrictos, reforzando los estándares de calidad del catálogo digital para proveedores y distribuidores.

- Marzo de 2025: Düsseldorf inauguró el showroom Retail+ DUS, mostrando herramientas de inteligencia artificial, robótica, puntos de venta inteligentes y gestión energética para acelerar la digitalización en el comercio minorista y la restauración de las pymes.

- Febrero de 2026: GS1 Alemania publicó un nuevo documento técnico de Visión de Categoría centrado en la planificación de surtidos preparada para el futuro y la gestión de categorías centrada en el comprador. La iniciativa apoya a los proveedores y distribuidores de bienes de consumo de alta rotación mejorando los estándares de datos digitales y proporcionando herramientas de planificación colaborativa.

- Enero de 2025: CHEFS CULINAR amplió sus capacidades de pedidos digitales de restauración a nivel nacional, incluidas las herramientas de contratación en línea para compradores de hostelería e institucionales, fortaleciendo el segmento de comercio electrónico profesional de bienes de consumo de alta rotación de rápido crecimiento en Alemania.

Alcance del Informe del Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania

El Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania implica el comercio en línea de bienes de consumo de alta rotación, incluidos alimentos, bebidas, productos para el hogar, artículos de cuidado personal y bienes de conveniencia, entre empresas como mayoristas, fabricantes, minoristas, restaurantes, hoteles, farmacias y otros compradores comerciales a través de plataformas digitales, mercados y portales de pedidos directos.

El Informe del Mercado de Comercio Electrónico B2B de Bienes de Consumo de Alta Rotación en Alemania está segmentado por Tipo de Comprador (Minoristas Independientes de Alimentación y Especialidad, Supermercados en Cadena y Grandes Superficies, Tiendas de Conveniencia y Gasolineras, Restauración/Hostelería, Farmacias y Droguerías, Revendedores Exclusivamente en Línea y de Comercio Rápido, Compradores Institucionales, de Oficina y de Limpieza), Categoría de Producto (Alimentos y Bebidas, Hogar y Limpieza, Cuidado Personal y Belleza, Salud y Bienestar sin Receta, Cuidado de Mascotas, Cuidado del Bebé y la Familia), Tipo de Canal de Ventas/Plataforma (Portales Gestionados por Distribuidores, Portales Directos de Proveedores de Bienes de Consumo Envasados, Mercados B2B de Terceros, Contratación Electrónica/API/EDI Integrada) y Geografía (Berlín, Hamburgo, Renania del Norte-Westfalia, Resto de Alemania). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Minoristas independientes de alimentación y especialidad |

| Supermercados en cadena y grandes superficies |

| Tiendas de conveniencia y gasolineras |

| Restauración/Hostelería (restaurantes, cafeterías, catering) |

| Farmacias y droguerías |

| Revendedores exclusivamente en línea y de comercio rápido |

| Compradores institucionales, de oficina y de limpieza |

| Otros Productos |

| Alimentos y bebidas |

| Hogar y limpieza |

| Cuidado personal y belleza |

| Salud y bienestar sin receta |

| Cuidado de mascotas |

| Cuidado del bebé y la familia |

| Otros Productos |

| Portales gestionados por distribuidores |

| Portales directos de proveedores de bienes de consumo envasados |

| Mercados B2B de terceros |

| Contratación electrónica/API/EDI integrada |

| Berlín |

| Hamburgo |

| Renania del Norte-Westfalia |

| Resto de Alemania |

| Por Tipo de Comprador | Minoristas independientes de alimentación y especialidad |

| Supermercados en cadena y grandes superficies | |

| Tiendas de conveniencia y gasolineras | |

| Restauración/Hostelería (restaurantes, cafeterías, catering) | |

| Farmacias y droguerías | |

| Revendedores exclusivamente en línea y de comercio rápido | |

| Compradores institucionales, de oficina y de limpieza | |

| Otros Productos | |

| Por Categoría de Producto | Alimentos y bebidas |

| Hogar y limpieza | |

| Cuidado personal y belleza | |

| Salud y bienestar sin receta | |

| Cuidado de mascotas | |

| Cuidado del bebé y la familia | |

| Otros Productos | |

| Por Tipo de Canal de Ventas/Plataforma | Portales gestionados por distribuidores |

| Portales directos de proveedores de bienes de consumo envasados | |

| Mercados B2B de terceros | |

| Contratación electrónica/API/EDI integrada | |

| Por Geografía | Berlín |

| Hamburgo | |

| Renania del Norte-Westfalia | |

| Resto de Alemania |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania?

El tamaño del mercado de comercio electrónico B2B de bienes de consumo de alta rotación en Alemania es de 83,90 mil millones de USD en 2025, con una proyección de alcanzar los 149,74 mil millones de USD en 2031 a una CAGR del 10,86%.

¿Qué segmento de compradores lidera y cuál crece más rápido en Alemania?

La restauración y la hostelería lideran con el 54,37% del valor en 2025, mientras que se proyecta que los revendedores exclusivamente en línea y de comercio rápido crezcan más rápido a una CAGR del 11,55% hasta 2031.

¿Qué categoría de producto domina y cuál se expandirá más?

Alimentos y Bebidas domina con el 74,39% del valor en 2025, y se proyecta que Salud y Bienestar sin Receta registre el mayor crecimiento a una CAGR del 10,39% hasta 2031.

¿Qué canal de ventas es el más grande y cuál está destinado a escalar más rápido?

Los portales de distribuidores de propiedad empresarial mantienen el 71,28% del valor en 2025, mientras que se proyecta que los mercados B2B de terceros crezcan a una CAGR del 12,58% hasta 2031.

¿Cómo afectan la facturación electrónica y la adopción de Peppol a los ciclos de contratación?

La facturación electrónica gradual y el creciente uso de Peppol reducen los errores de factura, acortan las aprobaciones y mejoran el cumplimiento, lo que desplaza más gasto empresarial hacia portales y mercados integrados.

¿Qué región de Alemania tiene proyectado el crecimiento más rápido?

Se proyecta que Berlín crezca a una CAGR del 9,40% hasta 2031, impulsada por la alta adopción digital y la densa demanda de restauración.

Última actualización de la página el: