Deutschland FMCG B2B E Commerce Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

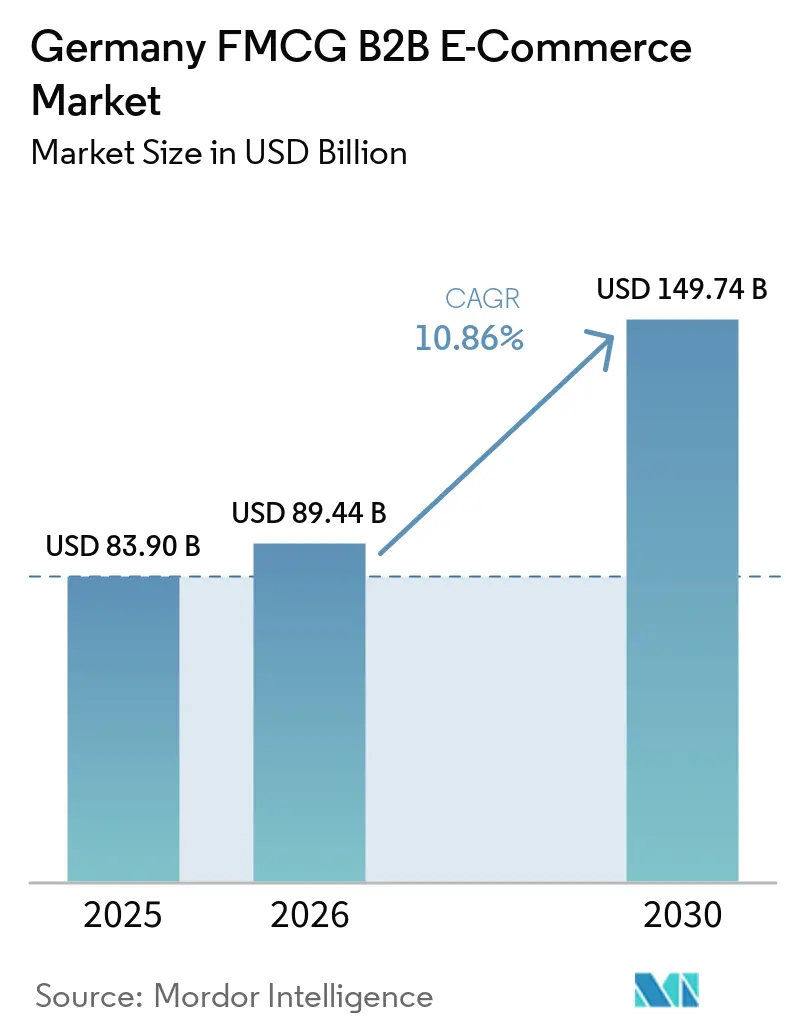

| Marktgröße im Basisjahr (2025) | 83.90 Milliarden US-Dollar |

| Marktgröße (2026) | 89.44 Milliarden US-Dollar |

| Marktgröße (2030) | 149.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 10.86% CAGR |

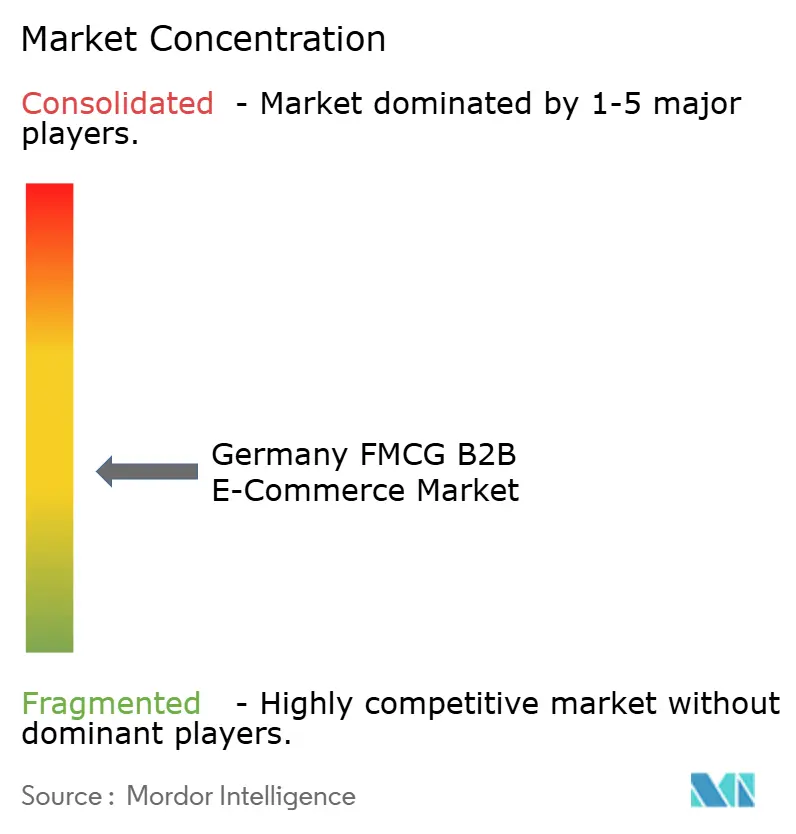

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland FMCG B2B E Commerce Marktanalyse von Mordor Intelligence

Die Größe des deutschen FMCG B2B E Commerce Marktes wurde im Jahr 2025 auf 83,90 Milliarden USD geschätzt und soll von 89,44 Milliarden USD im Jahr 2026 auf 149,74 Milliarden USD bis 2030 wachsen, mit einem CAGR von 10,86 % während des Prognosezeitraums (2026–2030).

Der Schwung im deutschen FMCG B2B E Commerce Markt wird durch die schrittweise Einführung der obligatorischen B2B E-Rechnungsstellung und die rasche Ausweitung des Peppol-Netzwerks gestärkt, die gemeinsam das Onboarding und die Zahlungszyklen über Käufer- und Lieferanten-ERP-Systeme hinweg vereinfachen. Die Durchsetzung von Produktstammdaten durch das DQX-Programm von GS1 Deutschland verbessert die Katalogqualität, erhöht die B2B-Suchpräzision und reduziert Bestellstreitigkeiten, da Distributoren API-first-Portale aufrüsten. Die Verbreitung der Apotheken-E-Rezept-Nutzung hat die Bestandsauffüllung in OTC-nahen Kategorien digitalisiert und die Nachfrageprognose im Großhandel durch die rechtmäßige Nutzung aggregierter Signale geschärft. Da Käufer API-, EDI- und Peppol-Workflows übernehmen, konsolidieren Beschaffungsteams ihre Ausgaben auf Plattformen, die Rechnungen in Echtzeit validieren und Mehrwertsteuerdaten mit minimalem manuellem Aufwand abgleichen können, was das Volumen im deutschen FMCG B2B E Commerce Markt weiter verlagert.

Wichtigste Erkenntnisse des Berichts

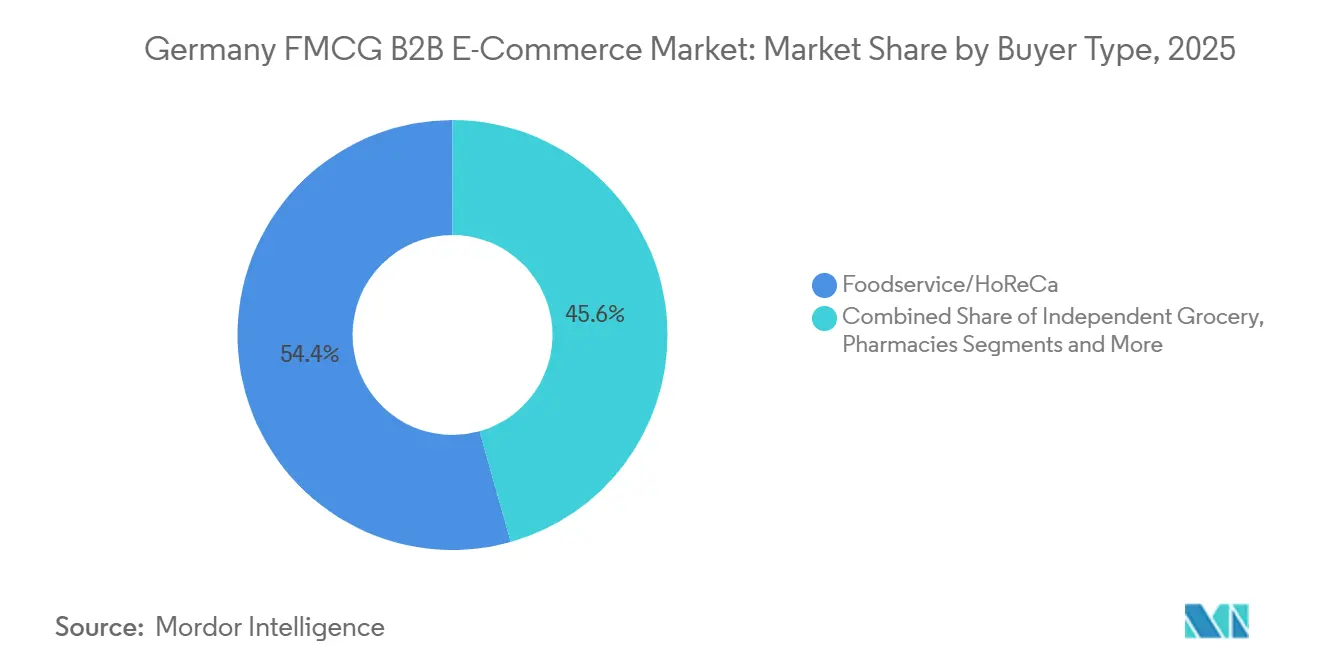

- Nach Käufertyp führte Foodservice und HoReCa den deutschen FMCG B2B E Commerce Markt mit einem Umsatzanteil von 54,37 % im Jahr 2025 an, während Online-only- und Quick-Commerce-Wiederverkäufer bis 2031 voraussichtlich mit einem CAGR von 11,55 % wachsen werden.

- Nach Produktkategorie hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 74,39 % am deutschen FMCG B2B E Commerce Markt, und OTC Gesundheit und Wellness wird bis 2031 voraussichtlich mit einem CAGR von 10,39 % wachsen.

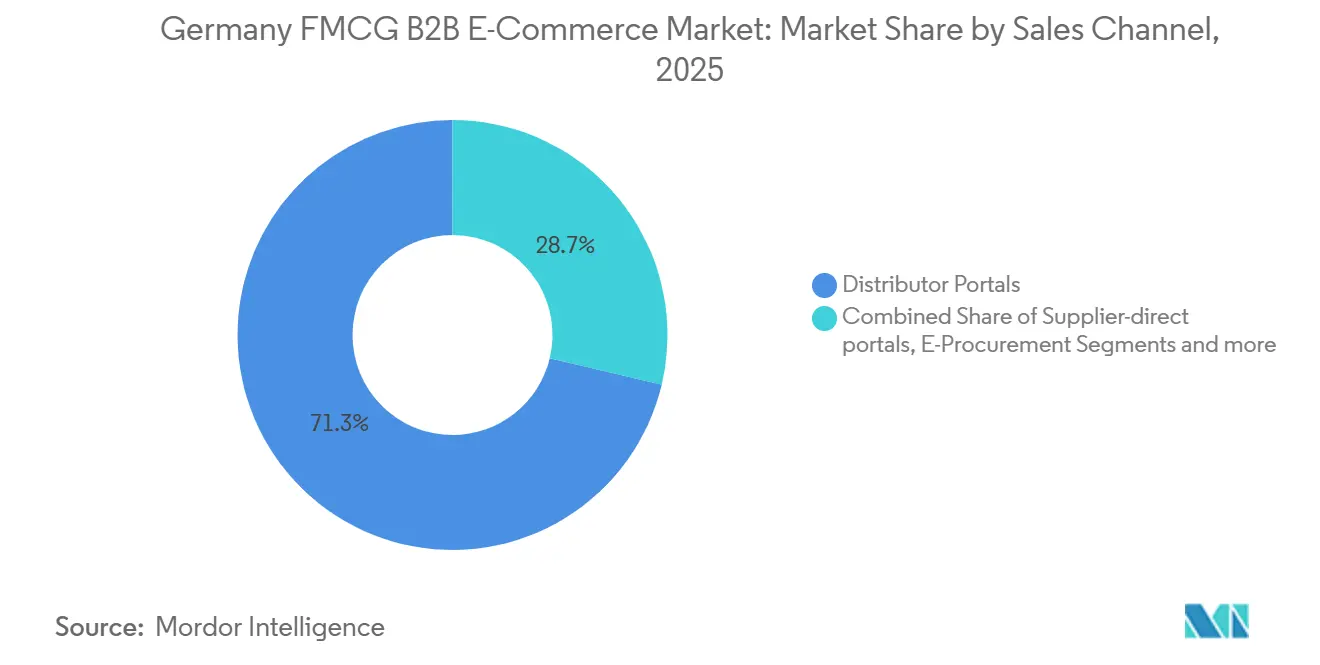

- Nach Vertriebskanal erfassten unternehmenseigene Distributor-Portale im Jahr 2025 einen Anteil von 71,28 % am deutschen FMCG B2B E Commerce Markt, und Drittanbieter-B2B-Marktplätze werden bis 2031 voraussichtlich mit einem CAGR von 12,58 % wachsen.

- Nach Geografie entfiel auf Nordrhein-Westfalen im Jahr 2025 ein Anteil von 28,38 % am deutschen FMCG B2B E Commerce Markt, während Berlin bis 2031 voraussichtlich mit einem CAGR von 9,40 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen FMCG B2B E Commerce Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische B2B E-Rechnungsstellung (2025–2028) beschleunigt die digitalisierte Auftrags-zu-Zahlung-Abwicklung und die E-Procurement-Integration | +1.8% | National und grenzüberschreitend innerhalb der EU | Kurzfristig (≤ 2 Jahre) |

| GS1 Deutschland DQX/GDSN-Durchsetzung verbessert die Produktdatenqualität und ermöglicht API-Kataloge sowie eine reichhaltigere B2B-Suche und Konversion | +1.2% | National, mit frühen Gewinnen in Nordrhein-Westfalen und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Verbreitung des Apotheken-E-Rezepts erhöht die digitale OTC/apothekennahe B2B-Bestandsauffüllung | +1.5% | National, am stärksten in dichten städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Dominanz der Distributor-Portale und Marktplatzerweiterung im B2B-Internethandel steigern die FMCG E Commerce-Durchdringung | +2.1% | Europaweit, Stärke in NRW, Hamburg und Berlin | Mittelfristig (2–4 Jahre) |

| API/EDI/Peppol-Bereitschaft bei größeren Käufern reduziert Onboarding-Hürden und verlagert Ausgaben in digitale Kanäle | +1.4% | National, mit starker Akzeptanz in Deutschland und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Lieferanten-eigene professionelle Portale erweitern SKUs und Aktionen für B2B-Käufer | +1.3% | National, mit frühen Gewinnen in Bayern und Hessen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische B2B E-Rechnungsstellung beschleunigt die digitalisierte Auftrags-zu-Zahlung-Abwicklung und die E-Procurement-Integration

Deutschlands schrittweise B2B E-Rechnungsstellungspflicht verankert den Wandel von E-Mail-PDF zu strukturierten, maschinenlesbaren Formaten und harmonisiert die Rechnungsdatenqualität bei Käufern und Lieferanten[1]Europäische Kommission, "E-Rechnungsstellung in Deutschland – Länder-Factsheet," Europäische Kommission, ec.europa.eu. Das rasche Wachstum des Peppol-Netzwerks, gemessen von KoSIT, bestätigt die breite Akzeptanz, wobei die monatlichen Übertragungen Anfang 2026 300.000 überschritten, was Validierungs-Workflows und Zahlungsgenehmigungen in großen Käufer-ERP-Systemen strafft. Da mehr Unternehmen auf EN 16931-konforme Formate standardisieren, sinken Streitraten und Forderungszyklen verkürzen sich, was Lieferanten ermöglicht, Betriebskapital schneller umzuwandeln, während die Beschaffung Transparenz auf Transaktionsebene gewinnt. Der Schwung wird durch das EU-Programm „Mehrwertsteuer im digitalen Zeitalter” verstärkt, das die grenzüberschreitende Interoperabilität fördert und transaktionale Berichtsgrundlagen unterstützt, die Deutschland vorbereitet zu nutzen. Der Nettoeffekt für den deutschen FMCG B2B E Commerce Markt ist ein reibungsärmeres Onboarding-Umfeld, in dem Peppol-bereite Lieferanten und API-first-Portale höhere Angebotskonversionen und Ausgabenanteile bei Unternehmenskäufern erzielen. Frühe Akteure, die in skalierbare Rechnungsvalidierung und Metadaten-Routing investiert haben, sind positioniert, um wiederkehrende Compliance-Vorteile zu erzielen, da mehr Käufer in den Beschaffungszyklen 2026 Peppol-Konnektivität vorschreiben.

GS1 Deutschland DQX/GDSN-Durchsetzung verbessert die Produktdatenqualität und ermöglicht API-Kataloge sowie eine reichhaltigere B2B-Suche und Konversion

Der Datenqualitäts-Exzellenz-Dienst (DQX) von GS1 Deutschland ist zu einem De-facto-Gatekeeper für neue Verbrauchereinheiten geworden, die über GDSN in Lebensmittel und lebensmittelnahen Bereichen syndiziert werden, mit breiter Lieferantenakzeptanz und einer großen Basis validierter GTINs bis Mitte 2025. Kategorieabdeckungsniveaus signalisieren, wo Distributoren saubere, API-bereite Attribute erwarten können, mit starker Durchdringung bei Waschmitteln und Süßwaren und mehr Wachstumspotenzial bei Fleisch, Wurst und Geflügel[2]GS1 Deutschland, "Datenqualität von FMCG-Segmenten nach Prüfvorgaben gemäß GS1 DQX," GS1 Deutschland, gs1-germany.de. Versionsaktualisierungen des DQX-Kompendiums erweitern die visuelle Validierung und erzwingen obligatorische Kommunikationskanal-Attribute in ausgewählten Kategorien, was manuelle Prüfungen und Abweichungen zwischen Produktbildern und strukturierten Metadaten reduziert. Da Distributoren und Marktplätze programmatisch nach zertifizierten Attributen filtern – einschließlich Allergendeklarationen und Verpackungskennzeichnungen in GDSN-Nutzdaten – verbessert sich die B2B-Suchrelevanz, und Rücksendequoten sinken, da Produktmissverständnisse abnehmen. Große Kataloge erfordern automatisiertes Mapping auf GS1-Standards, wie durch KI-gestützte Attributnormalisierung gezeigt, die Tausende lieferantenspezifischer Begriffe in Zielschemas im großen Maßstab abgleicht. Für den deutschen FMCG B2B E Commerce Markt kodifiziert dies eine Qualitätsdaten-Prämie, bei der DQX-zertifizierte SKUs in der Portalsuche höher erscheinen und in kuratierten Sortimenten Distributor-Präferenz gewinnen.

Verbreitung des Apotheken-E-Rezepts erhöht die digitale OTC/apothekennahe B2B-Bestandsauffüllung

Die E-Rezept-Akzeptanz hat sich bundesweit ausgeweitet, wobei die Einlösungen bis Oktober 2025 die Marke von 1 Milliarde überschritten und stetige monatliche Volumina die digitalen Workflows auf Apothekerseite unterstützen. Der vorherrschende Einlösungsweg nutzt die elektronische Gesundheitskarte, was die operative Last auf die Apothekeninfrastruktur statt auf patientenseitige Apps legt und Bestandsauffüllungszyklen mit Apotheken-ERP- und Großhandelsschnittstellen in Einklang bringt. Die frühe Integration mit Apothekenplattformen hat führenden Großhändlern ermöglicht, Nachfragesignale mit Prognosewerkzeugen zu verbinden und Lagerumschläge für OTC-nahe Kategorien auf rechtlich konforme Weise zu straffen. Da E-Rezept-Datenflüsse die elektronische Patientenakte befüllen, helfen aggregierte und anonymisierte Trends dabei, Lagerhaltungsstrategien regional zu gestalten, ohne die Privatsphäre zu verletzen, was die Verlagerung von Bestellungen in digitale Kanäle verstärkt. Über 70 Millionen elektronische Patientenakten wurden bis Ende 2025 erstellt, was die verfügbare Signalbasis für rechtmäßige, aggregierte Analysen erweitert und die Planungspräzision für apothekengebundene Sortimente verbessert. Der kumulative Effekt für den deutschen FMCG B2B E Commerce Markt ist ein dauerhafter Anstieg der digitalen Bestelldurchdringung bei Apotheken und Drogerien, insbesondere für schnelldrehende OTC- und Körperpflegeartikel.

API/EDI/Peppol-Bereitschaft bei größeren Käufern reduziert Onboarding-Hürden und verlagert Ausgaben in digitale Kanäle

Aktive Endnutzer und monatliche Übertragungen im deutschen Peppol-Netzwerk stiegen bis Anfang 2026 stark an, was manuelle Rechnungsverarbeitungshürden reduziert und Interoperabilitätsnormen etabliert, die größere Käufer nun erwarten. Unternehmens-Beschaffungssysteme und individuelle Käufer-ERP-Systeme leiten Transaktionen über EDI, APIs oder Peppol mit automatisierter Validierung weiter, was Bestellfehlerquoten senkt und Rechnungsgenehmigungszyklen beschleunigt. Lieferanten, die Echtzeit-SKU-Verfügbarkeit und Preise über maschinenlesbare Endpunkte bereitstellen, erfüllen Unternehmens-Ausschreibungskriterien konsistenter, was Distributoren mit API-first-Architekturen begünstigt. Einige Großhändler haben Datenhubs mit Lagersystemen kombiniert, um Einzel- und Großhandelssignale zu konsolidieren, was die vorausschauende Bestandsauffüllung in multinationalen Netzwerken verbessert und eine schnellere Auftragserfüllung unterstützt. Apothekenkooperativen haben ebenfalls KI-gestützte Prognosewerkzeuge implementiert, die Rezept-Workflows mit Bestandsanpassungen verknüpfen – eine Fähigkeit, die die Zuverlässigkeit digitaler Bestellungen erhöht und das Risiko von Lieferengpässen reduziert. Diese technologischen Konturen verlagern mehr Ausgaben in digitale Kanäle im deutschen FMCG B2B E Commerce Markt, da compliance-bereite Lieferanten und Plattformintermediäre die Kosten des Handels im großen Maßstab senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO2-basierte Lkw-Maut und erweiterter Mautumfang erhöhen Lieferkosten und treiben Mindestbestellmengen und Lieferkostenschwellen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungslücken bei KMU (strukturierter E-Rechnungsempfang, saubere Stammdaten) verlangsamen die digitale Akzeptanz im Langkettensegment | -0.7% | National, mit ländlichen Schwerpunkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Rückwärtslogistik und Compliance bei der DPG-Pfandabwicklung im Getränkebereich belastet kleine Käufer | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Operative Einschränkungen durch Kühlkette/HACCP begrenzen Lieferfenster und die Same-Day-Expansion für verderbliche Waren | -0.6% | National, ungleichmäßige Infrastruktur in den Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO2-basierte Lkw-Maut und erweiterter Mautumfang erhöhen Lieferkosten und treiben Mindestbestellmengen und Lieferkostenschwellen

Anpassungen des deutschen Lkw-Mautregimes und die Ausweitung auf leichtere Nutzfahrzeuge haben die Streckenkosten erhöht, was Distributoren dazu veranlasst, Mindestbestellmengen anzuheben oder Lieferkostenschwellen einzuführen, um Margen zu schützen. Die CO2-Bepreisung erhöht die Kraftstoffkosten und erzeugt zusätzliche Volatilität, die unter festen Käuferverträgen schwer abzusichern ist, was den Bedarf an dynamischer Preisgestaltung und sorgfältiger Routenoptimierung erhöht[3]BHS Spedition und Logistik GmbH, "Straßenmautgebühren und CO2-Emissionskosten – 2023/2024/2025," BHS Spedition, bhs-spedition.com. Städtische Kernbereiche können diese Kosten aufgrund höherer Routendichte effizienter absorbieren. Dennoch sehen sich kleinere Städte und ländliche Gebiete mit längeren Vorlaufzeiten oder höheren Lieferschwellen konfrontiert, da Fahrten konsolidiert werden. Distributoren haben reagiert, indem sie Rückladungsoptimierung eingebettet und, wo möglich, die zentrale Abholung von pfandpflichtigen Getränkebehältern eingeführt haben, obwohl zusätzliche Mautkosten den wirtschaftlichen Nutzen längerer Umwege begrenzen können. In der Praxis hat dies Käufer in Gebieten mit geringerer Dichte dazu veranlasst, Bestellungen zu bündeln, was die Bestandsauffüllungszyklen für schnelldrehende verderbliche Waren beeinträchtigt und eine präzisere Bestandsplanung erfordert. Der kurzfristige Effekt auf den deutschen FMCG B2B E Commerce Markt ist eine Umverteilung der Lieferdienste hin zu dichten Gebieten, während Distributoren Preisuntergrenzen und Lieferfenster neu kalibrieren.

Digitalisierungslücken bei KMU (strukturierter E-Rechnungsempfang, saubere Stammdaten) verlangsamen die digitale Akzeptanz im Langkettensegment

Die neuen E-Rechnungsstellungsregeln erfordern die Fähigkeit, strukturierte Rechnungen zu empfangen. Viele kleinere Käufer verlassen sich jedoch noch auf E-Mail-PDF-Workflows und haben Schwierigkeiten mit Validierungsanforderungen, was die Ausnahmebehandlung erhöht und Zahlungen verlangsamt. Auf der Produktdatenseite ist die GS1 DQX-Akzeptanz bei großen Marken hoch, hinkt jedoch in einigen Frischkost-Kategorien und bei kleineren Produzenten hinterher, die mit den Kosten für PIM-Werkzeuge und GDSN-Datenpoolabonnements konfrontiert sind. Dies vergrößert die Katalogqualitätslücke zwischen Unternehmenslieferanten und Handwerksproduzenten und erhöht den Onboarding-Aufwand für Distributoren, die langkettige Sortimente online erhalten möchten. Marktplätze und Beschaffungsorchestrierungsplattformen absorbieren einen Teil dieser Komplexität, indem sie konsolidierte Rechnungen ausstellen und Attribute auf Plattformebene normalisieren. Lieferanten tragen jedoch weiterhin Verbindungs- und Datenvorbeitungskosten. Mit der Zeit, wenn Validierungsannahme, GDSN-Compliance und API-basierte Kataloge zum Standard für KMU-Kohorten werden, wird die Bestellgenauigkeit steigen und manuelle Berührungspunkte werden sinken. Bis dahin dämpfen diese Digitalisierungslücken die Geschwindigkeit, mit der der deutsche FMCG B2B E Commerce Markt das Langkettensegment vollständig online bringen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Käufertyp: Foodservice und HoReCa führen die digitale Beschaffung an

Foodservice- und HoReCa-Käufer machten 54,37 % des Wertes von 2025 aus, was das Volumen und die Bestellhäufigkeit widerspiegelt, die Restaurants, Hotels und Caterer bei der B2B-Bestandsauffüllung über Umgebungs-, Kühl- und Tiefkühlgrundnahrungsmittel hinweg antreiben. Diese Käufergruppe nutzt auch häufiger strukturierte E-Rechnungsstellung und portalbasierte Bestellung als das Langkettensegment, was die Bestellgenauigkeit erhöht und Forderungszyklen für Distributoren verkürzt, die Echtzeit-Inventar und Preise über APIs bereitstellen können. Parallel dazu werden Online-only- und Quick-Commerce-Wiederverkäufer bis 2031 voraussichtlich einen CAGR von 11,55 % verzeichnen, da ursprünglich für den Verbraucher-Lebensmittelhandel aufgebaute Dark-Store-Netzwerke ihre professionellen Käufersortimente und Lieferzeitfenster erweitern. Apotheken und Drogerien profitieren von der E-Rezept-Akzeptanz und damit verbundenen Plattformintegrationen, die die Signalgenauigkeit für die OTC-Bestandsauffüllung verbessern und höhere digitale Bestellanteile in angrenzenden Körperpflege- und Wellnesskategorien fördern[4]PHOENIX Pharmahandel GmbH & Co KG, "Geschäftsbericht 2024/25," PHOENIX Group, phoenixgroup.eu. Größere Einzelhandelsketten standardisieren den Einkauf über API-, EDI- oder Peppol-Verbindungen und erwarten maschinenlesbare Endpunkte, während unabhängige Geschäfte und Kioske langsamer adoptieren, was den Bedarf an hybriden Telefon-zu-Portal-Workflows während des Übergangs aufrechterhält. Diese Muster vertiefen gemeinsam die Abhängigkeit des deutschen FMCG B2B E Commerce Marktes von digital-first-Käuferkohorten, auch wenn Distributoren analoge Bestellerfassung für Nachzügler aufrechterhalten.

Der Marktanteil des deutschen FMCG B2B E Commerce Marktes, der 2025 von Foodservice und HoReCa gehalten wird, unterstreicht, wie Routendichte, Produktbreite und Portalakzeptanz sich in dieser Käufergruppe gegenseitig verstärken. Für Quick-Commerce-Betreiber ist die Marktgröße des deutschen FMCG B2B E Commerce Marktes für professionelle Käufer zusammen mit neuen Käuferdienstleistungen wie konsolidierter Rechnungsstellung und kuratierten Großhandelspaketen, die die Wirtschaftlichkeit bei Karton- und Palettenmengen verbessern, auf dem Vormarsch. Apothekenkooperativen und größere Drogeriemarktformate nutzen E-Rezept-Volumina, um Nachfragemodelle zu verfeinern und die Produktivität von Großhandelsschnittstellen zu steigern, mit Belegen von nationalen Plattformen, die E-Rezepte aggregieren und mit Medikamentenlisten integrieren. Über alle Käufertypen hinweg reduzieren Peppol-verbundene Beschaffung und API-Kataloge Onboarding-Hürden und Fehlerquoten, was Käufer dazu ermutigt, Lieferanten auf einer kleineren Anzahl konformer Portale und Marktplätze zu konsolidieren. Mit zunehmender Abdeckung werden Distributoren, die Rechnungen validieren, zertifizierte Attribute bereitstellen und Lieferversprechen nach Käufersegment ausrichten können, einen größeren Ausgabenanteil im deutschen FMCG B2B E Commerce Markt gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktkategorie: Lebensmittel und Getränke dominieren, OTC Gesundheit gewinnt digitale Dynamik

Lebensmittel und Getränke machten 74,39 % des Wertes von 2025 aus, angetrieben durch SKU-Breite und Lieferkadenz in HoReCa und Nahversorgungseinzelhandel. OTC Gesundheit und Wellness wird bis 2031 voraussichtlich mit einem CAGR von 10,39 % wachsen, da die E-Rezept-Akzeptanz Apotheken-Workflows mit Großhändlersystemen synchronisiert und die Same-Day- oder Next-Day-Bestandsauffüllung für schnelldrehende OTC-Kategorien beschleunigt. Haushalt und Reinigung trägt einen soliden Anteil bei und profitiert von hoher DQX-Durchdringung, die die Attributvollständigkeit für GDSN-syndizierte SKUs erhöht, einschließlich Ökolabels und Sicherheitsdaten, die B2B-Käufer in Beschaffungsportalen filtern. Die Akzeptanz von Körperpflege und Schönheit folgt ähnlichen Mustern, wobei DQX-Validierung die Datenqualität verbessert und Rücksendungen aufgrund unzureichender oder inkonsistenter Produktbeschreibungen verringert. Im Bereich Tierpflege stärken neue DQX-Prüfungen, die Kommunikationskanal-Attribute erfordern, die SKU-Auffindbarkeit und reduzieren Kundenservice-Reibung nach dem Kauf, was Portalen hilft, die Konversion zu steigern. Zusammen verstärken diese kategorieebenen Änderungen die Rolle mandatierter Datenstandards und der Apothekendigitalisierung bei der Gestaltung der Wachstumstrajektorie des deutschen FMCG B2B E Commerce Marktes.

Die Marktgröße des deutschen FMCG B2B E Commerce Marktes wird auch durch das Gleichgewicht zwischen Breite und Compliance-Tiefe innerhalb von Kategorie-Portfolios beeinflusst, wobei GS1 DQX-zertifizierte SKUs bevorzugte Platzierung und weniger Rücksendungen in Distributor-Katalogen erhalten. Für OTC Gesundheit und Wellness unterstützen auf Apothekenplattformen aggregierte E-Rezept-Daten eine genauere, datenschutzkonforme Prognose, was Lieferengpässe reduziert und Umschlagsraten verbessert. Haushalt und Reinigung sowie Körperpflege und Schönheit profitieren von attributgesteuerten Suchverbesserungen, da Beschaffungsplattformen nach allergenfreien Angaben, Zertifizierungen und Verwendungshinweisen filtern, die in GDSN-Nutzdaten eingebettet sind. Lebensmittel und Getränke bleiben strukturell begünstigt durch Routendichte und Portaldurchdringung in HoReCa, obwohl Kühlketteneinschränkungen und mautbedingte Lieferkosten das Serviceniveauangebot nach Region gestalten. Über alle Kategorien hinweg neigt das Zusammenspiel von DQX-Durchsetzung und E-Rechnungsstellungs-Compliance Käufer zu Plattformen, die Validierung, zertifizierte Daten und zuverlässige Lieferung in einer einzigen Schnittstelle im deutschen FMCG B2B E Commerce Markt bündeln.

Nach Vertriebskanal/Plattformtyp: Distributor-Portale dominieren, Marktplätze wachsen stark

Unternehmenseigene Distributor-Portale erfassten 71,28 % des Wertes von 2025, was den Vorteil integrierter Bestands-, Kredit- und Lieferorchestrierung innerhalb etablierter Großhandelsnetzwerke widerspiegelt. Drittanbieter-B2B-Marktplätze werden bis 2031 voraussichtlich mit einem CAGR von 12,58 % wachsen, da Multi-Vendor-Kataloge, einheitliche Rechnungsstellung und API-first-Integration Beschaffungshürden für professionelle Käufer reduzieren, die Breite und Compliance in einem einzigen Workflow benötigen. Plattformen, die konsolidierte Rechnungen ausstellen und Lieferantenkataloge über PunchOut oder APIs verbinden, können Käufern helfen, kontoweite Beschaffungsrichtlinien durchzusetzen, während sie Lieferanten ermöglichen, strukturierte Rechnungs- und Metadatenanforderungen zu erfüllen. KI-gesteuertes Mapping, das Lieferantentaxonomien mit standardisierten Attributen abgleicht, ist zum Rückgrat des Marktplatz-Katalog-Onboardings geworden und gewährleistet konsistente Such- und Vergleichserlebnisse über Millionen von SKUs hinweg. E-Procurement-Integrationen, die Bestellungen über Peppol oder EDI weiterleiten und strukturierte Rechnungen vorgelagert validieren, differenzieren nun Portale und Marktplätze in Unternehmens-Ausschreibungen und verbessern die Gewinnraten bei Käufern mit strengen Compliance-Richtlinien. Diese Kombination aus Katalogwissenschaft und Compliance-Infrastruktur ist entscheidend für die Aufrechterhaltung von Marktanteilsgewinnen im deutschen FMCG B2B E Commerce Markt.

Für Portale ermöglichen Skaleneffekte in Lagerhaltung und Lieferung wettbewerbsfähige Gebühren und engere Serviceniveaus, während Marktplätze Mehrwert schaffen, indem sie das Onboarding vereinfachen, Lieferantendaten validieren und die Abrechnung für Käufer konsolidieren. Lieferanten-eigene Portale großer Konsumgüterunternehmen ergänzen beide Modelle, indem sie Kategorietiefe, IoT-verknüpfte Bestandsauffüllung in ausgewählten Segmenten und Zugang zu Markeninhalten bieten und dann die Auftragserfüllung bei Bedarf über Großhandelslogistik verknüpfen. Da sich die Peppol-Akzeptanz ausbreitet und DQX-Validierung zur Norm wird, konvergieren sowohl Distributoren als auch Marktplätze weiterhin auf API-first-Architekturen, die Käufer zu einer einzigen Quelle der Wahrheit für Preisgestaltung, Verfügbarkeit und Rechnungsstellung bewegen. Der deutsche FMCG B2B E Commerce Markt wird wahrscheinlich anhaltende Anteilsverschiebungen zwischen großen Distributor-Portalen und compliance-fähigen Marktplätzen erleben, da Käufer für Datenqualität, Rechnungsautomatisierung und Lieferzuverlässigkeit optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordrhein-Westfalen machte 28,38 % des Wertes von 2025 aus, unterstützt durch Bevölkerungsgröße, dichte HoReCa-Netzwerke und die Nähe zu wichtigen Frachtkorridoren, die die Routeneffizienz für häufige Bestandsauffüllung stärken. Berlin wird bis 2031 voraussichtlich mit einem CAGR von 9,40 % wachsen, angetrieben durch eine Konzentration digital-nativer Betreiber, hohe Foodservice-Dichte und Plattformakzeptanz, die die Wirtschaftlichkeit kurzer Lieferradien nutzt. Die Apothekendigitalisierung vertieft die digitale Bestelldurchdringung in städtischen Gebieten und gibt Großhändlern zuverlässigere Planungseingaben durch E-Rezept-Signale und rechtmäßige, anonymisierte Patientenakten-Aggregation. Das Peppol-Wachstum, wie von KoSIT verfolgt, stärkt eine bundesweite Grundlage für strukturierte Rechnungsstellung, was die länderübergreifende Beschaffung, Rechnungsvalidierung und Zahlungsautomatisierung für Käufer mit mehreren Standorten erleichtert. Diese Elemente verbessern zusammen die adressierbare Reichweite konformer Portale und Marktplätze in führenden städtischen und stadtnahen Clustern im deutschen FMCG B2B E Commerce Markt.

Hamburgs Fracht- und Logistikdigitalisierung unterstützt eine schnellere Lkw-Abfertigung und verbesserte Lieferkettentransparenz, was FMCG-Distributoren zugute kommt, die den Hafen für eingehende Warenströme nutzen. Stadtgetriebene Initiativen zur Skalierung von KI in der Logistik verbessern Routing, Simulation und Ressourcenzuweisung, was mit den Bedürfnissen der Distributoren übereinstimmt, mehrstoppige, temperaturkontrollierte Fahrten innerhalb enger Zeitfenster zu optimieren. Da Hamburg digitale Identitäts- und Slot-Buchungswerkzeuge für Containerbewegungen einsetzt, sinken Liegezeiten, was die Variabilität bei Bestandsauffüllungsumschlägen für Großhandelsnetzwerke reduziert, die benachbarte Bundesländer beliefern. Dieser Infrastrukturhintergrund hilft Portalen, vorhersehbare Verfügbarkeit und Lieferserviceniveaus für volumenstarke städtische Konten aufrechtzuerhalten und damit den Anteil digitaler Kanäle im deutschen FMCG B2B E Commerce Markt zu stärken.

Im übrigen Deutschland zeigt die kategorieebene GS1 DQX-Durchdringung, wo Attributqualität reichhaltigere B2B-Suche und niedrigere Rücksendequoten unterstützt, wobei Waschmittel und Süßwaren führen und ausgewählte Frischkost-Segmente hinterherhinken. Lokale Digitalisierungsprogramme spielen ebenfalls eine Rolle, wie die Retail+ DUS-Initiative in Düsseldorf zeigt, die kleineren Einzelhändlern und Gastronomiebetreibern einen Weg bietet, neue Werkzeuge und Workflows zu testen. In Kombination mit strukturierter E-Rechnungsstellung und wachsender Peppol-Reichweite reduzieren diese Landes- und Stadtprogramme die praktischen Hürden beim Onboarding und verlagern mehr des Langkettensegments in konforme digitale Kanäle. Während Maut- und CO2-Kostendrücke außerhalb dichter Kernbereiche höher bleiben, unterstützt das Gleichgewicht aus digitalisierter Bestellung, validierter Katalogdaten und einheitlicher Rechnungsstellung eine stetige Expansion des deutschen FMCG B2B E Commerce Marktes über die Top-Metropolen hinaus.

Wettbewerbslandschaft

Der deutsche FMCG B2B E Commerce Markt bleibt mäßig fragmentiert, wobei die fünf größten Akteure zusammen etwa 48 % des Wertes von 2025 ausmachen und kein einzelner Betreiber über 15 % liegt. Die Wettbewerbsintensität wird durch drei Kernkompetenzen definiert: Omnichannel-Infrastruktur, die Self-Service-Cash-and-Carry, Lieferflotten und digitale Bestellerfassung umfasst. Die zweite ist compliance-fähige Infrastruktur, die strukturierte Rechnungen validiert und Stammdaten synchronisiert, was das Käufervertrauen und die Vorhersehbarkeit des Zahlungszyklus verbessert. Die dritte ist Datenwissenschaft, die Nachfrage prognostiziert und die Bestandsauffüllung mithilfe aggregierter, rechtmäßiger Signale optimiert, Lieferengpässe reduziert und konsistente Serviceniveaus aufrechterhält. Betreiber, die diese Fähigkeiten in API-first-Portale bündeln können, gewinnen Vorteile bei Ausschreibungen und Unternehmensintegrationen. Gleichzeitig gewinnen Marktplätze, indem sie Datenqualität, Rechnungsstellung und Katalognormalisierung in einem einzigen Workflow bündeln.

Strategische Schritte führender Großhändler zeigen einen klaren Fokus auf Apothekenplattformintegration, Datenhubs und konforme digitale Abläufe. PHOENIX hat eine nationale digitale Gesundheitsplattform skaliert, die Apotheken, Patienten und Dienstleister vereint, E-Rezept-Integration und registrierte Bestellungen in bedeutendem Volumen bis zum Geschäftsjahr 2024/25 ermöglicht. Die Gruppe hat auch einen zentralisierten Datenhub aufgebaut, um Großhandels- und Einzelhandelssignale länderübergreifend zu integrieren, was die vorausschauende Bestandsauffüllung speist und die Lokalisierung von Sortimenten verbessert. NOWEDA hat seine Apothekenplattform mit E-Rezept-Fähigkeiten erweitert und ein KI-gestütztes Prognosewerkzeug implementiert, um Versorgungsengpässe zu modellieren und den Einkauf direkt anzupassen. Diese Schritte positionieren beide Unternehmen, um mehr OTC-nahen Fluss zu erfassen, da Apothekenbestellungen digitalisieren und Käufer Portale mit verifizierten Katalogdaten und schneller Validierung über Rechnungen und Belege bevorzugen.

Auf der Plattformseite konkurrieren Beschaffungsnetzwerke um Standardsausrichtung, Onboarding-Geschwindigkeit und Attributkonsistenz. Das Modell von Unite konsolidiert die Rechnungsstellung, dokumentiert den Wettbewerb um Käufer und stellt Katalogintegrationen bereit, die manuelle Schritte reduzieren, was hilft, Ausgaben von Unternehmen zu erfassen, die eine einheitliche Richtliniendurchsetzung erfordern. KI-basiertes Mapping, das von Technologiepartnern hervorgehoben wird, zeigt, wie Marktplätze Zehntausende von Lieferanten-Quellattributen in Zielschemas abgleichen können, was die Auffindbarkeit und Vergleichbarkeit über langkettige Sortimente hinweg verbessert. Da GS1 DQX-Versionen visuelle Validierungen erweitern und neue Attributprüfungen erzwingen, werden Distributoren und Marktplätze, die diese Standards operationalisieren, Rücksendequoten senken und das Käufervertrauen stärken. Da die Peppol-Nutzung weiter steigt, werden compliance-fähige Rechnungsvalidierung und Daten-Governance bei Anteilsverschiebungen im deutschen FMCG B2B E Commerce Markt entscheidend bleiben.

Führende Unternehmen der deutschen FMCG B2B E Commerce Branche

METRO Deutschland

Transgourmet Deutschland

EDEKA Foodservice / EDEKA Convenience

CHEFS CULINAR

Lekkerland (REWE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: GS1 Deutschland veröffentlichte DQX-Kompendium v1.9.3 mit neuen Produktdaten-Validierungscodes und strengeren Bildkonformitätsprüfungen, was die digitalen Katalogqualitätsstandards für Lieferanten und Distributoren stärkt.

- März 2025: Düsseldorf eröffnete den Retail+ DUS-Showroom, der KI, Robotik, intelligente Kassensysteme und Energiemanagement-Werkzeuge präsentiert, um die Digitalisierung im KMU-Einzelhandel und in der Gastronomie zu beschleunigen.

- Februar 2026: GS1 Deutschland veröffentlichte ein neues Kategorie-Vision-Whitepaper mit Fokus auf zukunftsfähige Sortimentsplanung und käuferzentriertes Kategoriemanagement. Die Initiative unterstützt FMCG-Lieferanten und Distributoren durch verbesserte digitale Datenstandards und kollaborative Planungswerkzeuge.

- Januar 2025: CHEFS CULINAR erweiterte seine bundesweiten digitalen Foodservice-Bestellfähigkeiten, einschließlich Online-Beschaffungswerkzeuge für HoReCa- und institutionelle Käufer, und stärkte damit das schnell wachsende professionelle FMCG E Commerce-Segment in Deutschland.

Berichtsumfang des deutschen FMCG B2B E Commerce Marktes

Der deutsche FMCG B2B E Commerce Markt umfasst den Online-Handel mit schnelldrehenden Konsumgütern, einschließlich Lebensmittel, Getränke, Haushaltsprodukte, Körperpflegeartikel und Convenience-Waren, zwischen Unternehmen wie Großhändlern, Herstellern, Einzelhändlern, Restaurants, Hotels, Apotheken und anderen gewerblichen Käufern über digitale Plattformen, Marktplätze und direkte Bestellportale.

Der Bericht zum deutschen FMCG B2B E Commerce Markt ist segmentiert nach Käufertyp (unabhängige Lebensmittel- und Facheinzelhändler, Supermarktketten und Großflächenmärkte, Convenience-Stores und Tankstellen, Foodservice/HoReCa, Apotheken und Drogerien, Online-only- und Quick-Commerce-Wiederverkäufer, institutionelle, Büro- und Reinigungskäufer), Produktkategorie (Lebensmittel und Getränke, Haushalt und Reinigung, Körperpflege und Schönheit, OTC Gesundheit und Wellness, Tierpflege, Baby- und Familienpflege), Vertriebskanal/Plattformtyp (Distributor-verwaltete Portale, Konsumgüterunternehmen/Lieferanten-eigene Portale, Drittanbieter-B2B-Marktplätze, E-Procurement/API/EDI-integriert) sowie Geografie (Berlin, Hamburg, Nordrhein-Westfalen, übriges Deutschland). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unabhängige Lebensmittel- und Facheinzelhändler |

| Supermarktketten und Großflächenmärkte |

| Convenience-Stores und Tankstellen |

| Foodservice/HoReCa (Restaurants, Cafés, Catering) |

| Apotheken und Drogerien |

| Online-only- und Quick-Commerce-Wiederverkäufer |

| Institutionelle, Büro- und Reinigungskäufer |

| Sonstige Produkte |

| Lebensmittel und Getränke |

| Haushalt und Reinigung |

| Körperpflege und Schönheit |

| OTC Gesundheit und Wellness |

| Tierpflege |

| Baby- und Familienpflege |

| Sonstige Produkte |

| Distributor-verwaltete Portale |

| Konsumgüterunternehmen/Lieferanten-eigene Portale |

| Drittanbieter-B2B-Marktplätze |

| E-Procurement/API/EDI-integriert |

| Berlin |

| Hamburg |

| Nordrhein-Westfalen |

| Übriges Deutschland |

| Nach Käufertyp | Unabhängige Lebensmittel- und Facheinzelhändler |

| Supermarktketten und Großflächenmärkte | |

| Convenience-Stores und Tankstellen | |

| Foodservice/HoReCa (Restaurants, Cafés, Catering) | |

| Apotheken und Drogerien | |

| Online-only- und Quick-Commerce-Wiederverkäufer | |

| Institutionelle, Büro- und Reinigungskäufer | |

| Sonstige Produkte | |

| Nach Produktkategorie | Lebensmittel und Getränke |

| Haushalt und Reinigung | |

| Körperpflege und Schönheit | |

| OTC Gesundheit und Wellness | |

| Tierpflege | |

| Baby- und Familienpflege | |

| Sonstige Produkte | |

| Nach Vertriebskanal/Plattformtyp | Distributor-verwaltete Portale |

| Konsumgüterunternehmen/Lieferanten-eigene Portale | |

| Drittanbieter-B2B-Marktplätze | |

| E-Procurement/API/EDI-integriert | |

| Nach Geografie | Berlin |

| Hamburg | |

| Nordrhein-Westfalen | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche FMCG B2B E Commerce Markt aktuell und welches Wachstum wird erwartet?

Die Größe des deutschen FMCG B2B E Commerce Marktes beträgt 83,90 Milliarden USD im Jahr 2025 und soll bis 2031 mit einem CAGR von 10,86 % einen Wert von 149,74 Milliarden USD erreichen.

Welches Käufersegment führt und welches wächst am schnellsten in Deutschland?

Foodservice und HoReCa führen mit 54,37 % des Wertes im Jahr 2025, während Online-only- und Quick-Commerce-Wiederverkäufer bis 2031 voraussichtlich am schnellsten mit einem CAGR von 11,55 % wachsen werden.

Welche Produktkategorie dominiert und welche wird am stärksten expandieren?

Lebensmittel und Getränke dominieren mit 74,39 % des Wertes im Jahr 2025, und OTC Gesundheit und Wellness wird bis 2031 voraussichtlich das höchste Wachstum mit einem CAGR von 10,39 % verzeichnen.

Welcher Vertriebskanal ist der größte und welcher wird am schnellsten skalieren?

Unternehmenseigene Distributor-Portale halten 71,28 % des Wertes im Jahr 2025, während Drittanbieter-B2B-Marktplätze bis 2031 voraussichtlich mit einem CAGR von 12,58 % wachsen werden.

Wie wirken sich E-Rechnungsstellung und Peppol-Akzeptanz auf Beschaffungszyklen aus?

Schrittweise E-Rechnungsstellung und steigende Peppol-Nutzung reduzieren Rechnungsfehler, verkürzen Genehmigungen und verbessern die Compliance, was mehr Unternehmensausgaben in integrierte Portale und Marktplätze verlagert.

Welche Region in Deutschland wird voraussichtlich am schnellsten wachsen?

Berlin wird bis 2031 voraussichtlich mit einem CAGR von 9,40 % wachsen, unterstützt durch hohe digitale Akzeptanz und dichte Foodservice-Nachfrage.

Seite zuletzt aktualisiert am: