Tamaño y Participación del Mercado de Comercio Electrónico B2B de FMCG en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

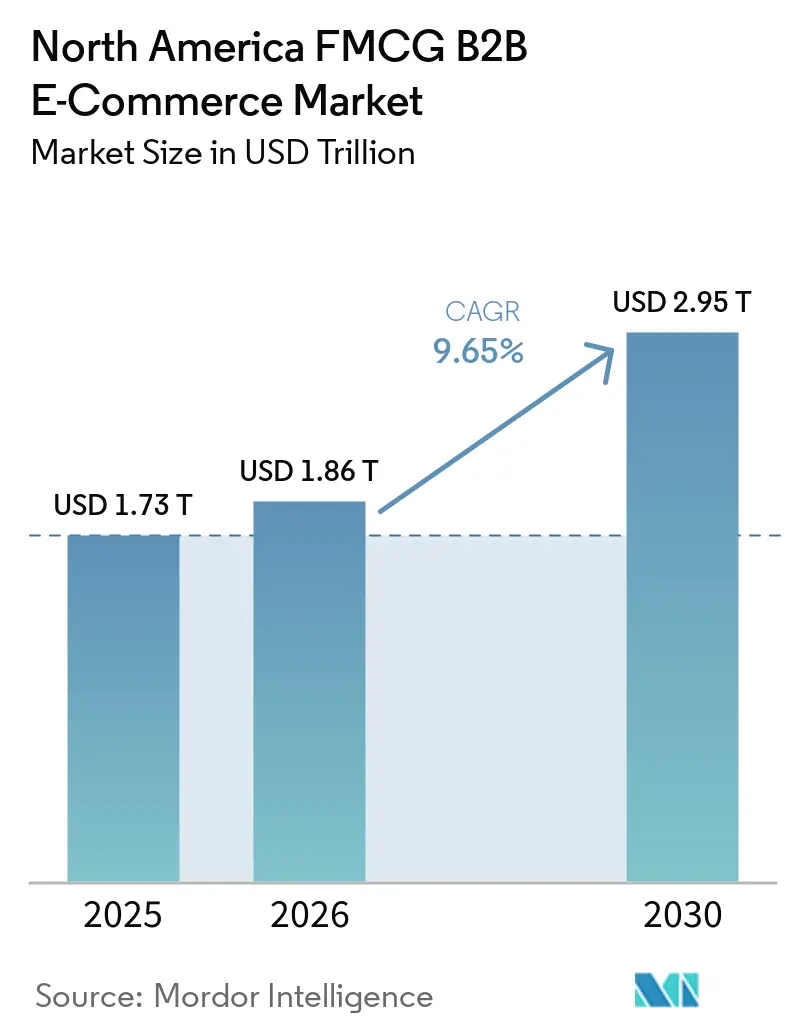

| Tamaño del mercado en el año base (2025) | 1.73 Billones de dólares |

| Tamaño del Mercado (2026) | 1.86 Billones de dólares |

| Tamaño del Mercado (2030) | 2.95 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Comercio Electrónico B2B de FMCG en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Comercio Electrónico B2B de FMCG en América del Norte se expanda desde 1,73 billones de USD en 2025 y 1,86 billones de USD en 2026 hasta 2,95 billones de USD en 2030, registrando una CAGR del 9,65% entre 2026 y 2030.

La adopción de flujos de trabajo integrados de EDI, API y adquisición electrónica se está expandiendo entre los grandes compradores a medida que centralizan el gasto, estandarizan los procesos de compra a pago y reducen los costos de entrada manual de pedidos. Las normas regulatorias de trazabilidad y serialización están impulsando inversiones en datos de eventos EPCIS 2.0, visibilidad a nivel de caja y recuperación de registros en 24 horas, que ahora son requisitos básicos para distribuidores y proveedores que manejan productos regulados. Las ofertas de medios minoristas integradas en los portales B2B están generando flujos de ingresos de alto margen, mejorando la atribución de ciclo cerrado en el punto de pedido, apoyando la monetización de la plataforma y diferenciando la experiencia del comprador. Los titulares de plataformas están consolidando participación a medida que los compradores migran a portales de autoservicio con precios contractuales y facturación integrada, mientras que los mercados continúan ampliando la selección donde los distribuidores tradicionales carecen de amplitud o profundidad digital. El mercado de comercio electrónico B2B de FMCG en América del Norte también está moldeado por el acercamiento de la producción y el cumplimiento alineado con el USMCA, lo que estrecha los ciclos de suministro transfronterizos y fomenta catálogos bilingües y listos para el cumplimiento normativo a escala.

Conclusiones Clave del Informe

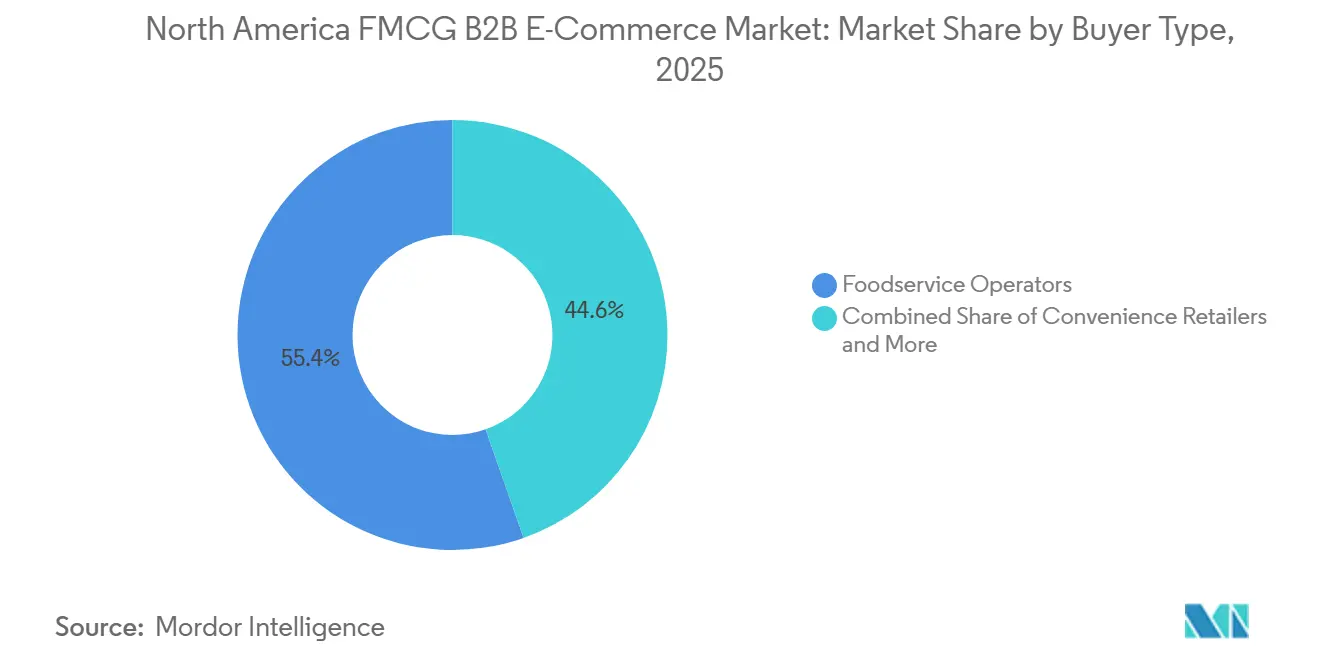

- Por tipo de comprador, los operadores de servicios de alimentación lideraron el mercado de comercio electrónico B2B de FMCG en América del Norte con una participación de mercado del 55,37% en 2025, y se proyecta que los minoristas de conveniencia se expandirán a una CAGR del 12,76% hasta 2031.

- Por categoría de producto, alimentos y bebidas representaron el 81,25% de la participación de mercado en 2025, mientras que se prevé que los suministros de limpieza y saneamiento crezcan a una CAGR del 11,39% hasta 2031.

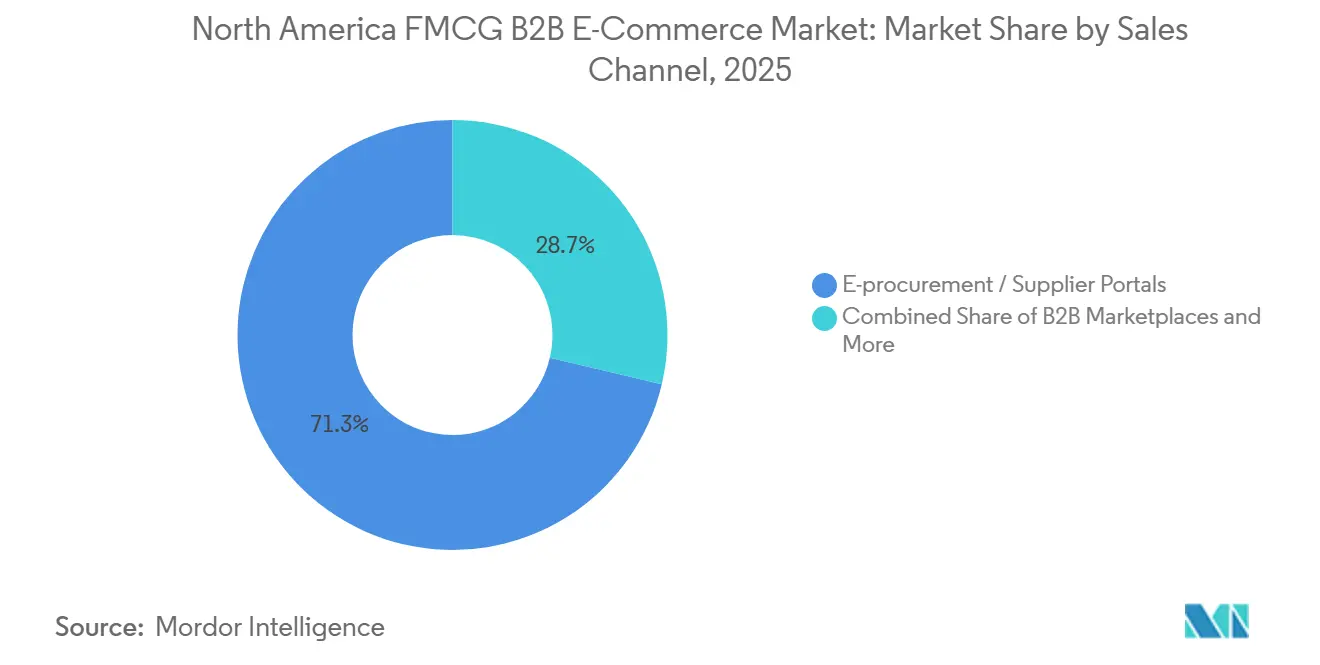

- Por canal de ventas, la adquisición electrónica y los portales de proveedores capturaron el 71,33% de la participación en 2025, y se prevé que los mercados B2B de terceros crezcan a una CAGR del 18,53% hasta 2031.

- Por geografía, los Estados Unidos representaron el 91,62% del volumen regional en 2025, y se proyecta que México crezca a una CAGR del 13,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico B2B de FMCG en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reabastecimiento automatizado mediante EDI/API de distribuidores e integración de adquisición electrónica | +2.1% | Mercados principales de los Estados Unidos, en expansión hacia Canadá, primeros adoptantes en México, ciudades de primer nivel | Mediano plazo (2-4 años) |

| Los mandatos de trazabilidad y serialización están acelerando la adquisición digital | +1.8% | Estados Unidos (FSMA, DSCSA), Canadá (SFCR), con efectos de desbordamiento transfronterizo | Corto plazo (≤ 2 años) |

| Cambio de los minoristas de conveniencia e independientes hacia portales de distribuidores | +1.6% | Tiendas de comestibles independientes y cadenas de conveniencia de los Estados Unidos, comercio minorista especializado de Canadá | Mediano plazo (2-4 años) |

| Medios minoristas y activación de promociones comerciales integrados en el proceso de pago B2B | +1.3% | Distribuidores de línea amplia de los Estados Unidos, en expansión en Canadá y México mediante implementaciones de plataformas | Mediano plazo (2-4 años) |

| Intercambio de datos de productos GS1/EPCIS 2.0 para visibilidad a nivel de caja | +1.0% | Estándar global, América del Norte, primeros adoptantes en productos farmacéuticos y productos frescos | Largo plazo (≥ 4 años) |

| Flujos de trabajo automatizados de exención fiscal y certificados de reventa | +0.7% | Operaciones en múltiples estados de los Estados Unidos, zonas de armonización fiscal provincial de Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reabastecimiento Automatizado mediante EDI/API de Distribuidores e Integraciones de Adquisición Electrónica

Los distribuidores de línea amplia escalaron la captura digital de pedidos a medida que los clientes reemplazaron el teléfono y el fax con flujos de portal, EDI y API, que ahora sostienen tasas de pedidos a tiempo más altas y menos disputas de facturas. Sysco completó su implementación de SHOP e informa que el 80% de los pedidos ahora fluyen a través de la plataforma, fortaleciendo la aplicación de precios contractuales e impulsando la frecuencia de compra a través de guías de pedidos [1]Sysco Corporation, "Presentación del Día del Inversor 2024," Relaciones con Inversores de Sysco, investors.sysco.com . Las suites de adquisiciones ampliaron las funciones de Punch-in y Punchout para que los compradores puedan descubrir artículos en catálogos externos y devolver los datos del carrito a la aprobación nativa y la creación de órdenes de compra, reduciendo el gasto no autorizado sin reducir el acceso a SKU. El EDI nativo de API acelera la incorporación de socios y mejora la validación en tiempo real, reduciendo los errores de mapeo antes de la transmisión y habilitando actualizaciones basadas en eventos para los hitos de orden de compra, aviso de envío anticipado y factura. Estas integraciones reducen el tiempo de trabajo, estabilizan los controles de adquisición y aumentan la adherencia a los pedidos recurrentes en el punto de necesidad, apoyando el Mercado de Comercio Electrónico B2B de FMCG en América del Norte a medida que los compradores de cadenas e independientes escalan las rutinas digitales en todas las ubicaciones.

Mandatos de Trazabilidad/Serialización que Aceleran la Adquisición Digital (FSMA 204, DSCSA, CFIA)

La Norma de Trazabilidad de Alimentos de la FDA requiere registros electrónicos de eventos de seguimiento críticos y elementos de datos clave para los alimentos en la lista de trazabilidad, con recuperación en 24 horas, lo que está impulsando la captura compatible con EPCIS, los identificadores a nivel de caja y los registros de auditoría con capacidad de búsqueda para artículos de alto riesgo [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Final de la FSMA sobre Requisitos para Registros de Trazabilidad Adicionales para Ciertos Alimentos," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov . EPCIS 2.0 mejora el intercambio estandarizado de datos entre proveedores, distribuidores y minoristas, y los compradores líderes del mercado están alineando los eventos de serialización con la recepción entrante y la prueba de entrega saliente. La API de Eventos EPCIS de Walmart procesa y publica eventos de serialización, lo que permite a los proveedores transmitir eventos de empaque, envío y transformación a un libro mayor a prueba de manipulaciones que respalda retiros más rápidos del mercado y análisis de causa raíz. Los plazos mejorados de dispensadores y mayoristas de la DSCSA en 2025 impulsaron la verificación a nivel de paquete y las verificaciones de socios comerciales autorizados, mientras que los conjuntos de datos e informes recientes de la industria muestran una preparación desigual entre las entidades rastreadas. La mayor actividad de aplicación, incluidas las cartas de advertencia publicadas a principios de 2026 por falta de serialización y respuesta de verificación lenta, está acelerando la adopción de EPCIS y la preparación de datos de transacciones en las cadenas de suministro de medicamentos. Los requisitos de licencia y trazabilidad de la SFCR de Canadá para los importadores de alimentos refuerzan la preparación para la documentación electrónica y la planificación anticipada de licencias, lo que a su vez influye en cómo los distribuidores transfronterizos planifican las renovaciones y las revisiones de cumplimiento.

Cambio de los Minoristas de Conveniencia e Independientes hacia Portales de Distribuidores para Amplitud de Referencias y Ahorro de Mano de Obra

Se proyecta que los minoristas de conveniencia crecerán hasta 2031 a medida que los operadores consoliden las compras fragmentadas en portales de distribuidores y enlaces de adquisición electrónica que centralizan el gasto y amplían el acceso a productos más allá de los surtidos de efectivo y acarreo. Las integraciones de Punchout y punch-in permiten a los compradores descubrir artículos en catálogos externos y devolver los carritos a los flujos de aprobación y la creación de órdenes de compra, reduciendo los pedidos manuales y el manejo de facturas para equipos pequeños. Performance Food Group informa avances en canales especializados y orientados a la conveniencia respaldados por capacidades digitales a través de subsidiarias, reforzando el reabastecimiento unificado de artículos de alimentos e instalaciones dentro de una única experiencia de pedido. Las prácticas de datos de productos más enriquecidas y el intercambio estandarizado mejoran la búsqueda B2B y la creación de pedidos de autoservicio, reduciendo la intervención del representante de ventas durante los pedidos y aumentando la conversión en categorías de cola larga. Estos flujos de trabajo digitales también se alinean con las expectativas de trazabilidad y el intercambio de eventos EPCIS 2.0, fortaleciendo así la visibilidad a nivel de caja para los artículos regulados y permitiendo recuperaciones de auditoría más rápidas. En conjunto, estos factores mantienen la amplitud de categorías para los minoristas de pequeño formato mientras mantienen el costo de servicio de los distribuidores en línea en el mercado de comercio electrónico B2B de FMCG en América del Norte.

Medios Minoristas y Activación de Promociones Comerciales Integrados en el Proceso de Pago B2B

Walmart reportó USD 4.400 millones en ingresos publicitarios globales para el ejercicio fiscal 2025, un aumento del 27% interanual, con Walmart Connect en los Estados Unidos aumentando un 24%, lo que subraya el auge de la economía de los medios minoristas que puede integrarse en los portales B2B dirigidos a los gerentes de adquisición en el momento de la creación del carrito. La empresa destacó el crecimiento del 33% de Walmart Connect en el tercer trimestre del ejercicio fiscal 2026, lo que señala una fuerte demanda de anunciantes para resultados de búsqueda patrocinados, ubicaciones de categorías y ventas adicionales en la confirmación de pedidos dentro de los escaparates orientados a empresas. Los anunciantes están trasladando presupuestos hacia los medios minoristas para la atribución de ciclo cerrado, con el 52% reportando una reasignación desde plataformas de demanda de web abierta hacia plataformas de demanda de medios minoristas en 2026, lo que alinea la exposición a la promoción con los resultados de compra verificados. Las plataformas directas al minorista como Pepperi respaldan la activación al inicio del pedido con descuentos por volumen escalonados, paquetes, obsequios con la compra y cálculos de envío en tiempo real, lo que reduce la dependencia de los reembolsos posteriores a la factura y la conciliación manual de reclamaciones. Estas capacidades transforman los portales en canales de activación que complementan las ventas de campo, impulsando la conversión y el valor promedio del pedido en el mercado de comercio electrónico B2B de FMCG en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las cantidades mínimas de pedido y las tarifas de manejo de la cadena de frío limitan la economía de las cestas pequeñas | -0.9% | Corredores de cadena de frío de los Estados Unidos y distribución de productos perecederos de Canadá | Corto plazo (≤ 2 años) |

| Los estándares fragmentados de EDI/API entre mayoristas ralentizan las integraciones | -0.7% | Compradores de múltiples distribuidores de los Estados Unidos e integraciones transfronterizas entre Canadá y México | Mediano plazo (2-4 años) |

| La calidad de los datos de referencias y las inconsistencias en el maestro de artículos reducen la búsqueda y la conversión B2B | -0.6% | Comercio minorista independiente de los Estados Unidos y catalogación bilingüe de Canadá | Corto plazo (≤ 2 años) |

| Los plazos de pago netos ajustados y la suscripción de crédito ralentizan la conversión de compradores de pequeñas y medianas empresas | -0.5% | Cadenas de conveniencia de los Estados Unidos y tiendas de comestibles de pequeñas y medianas empresas de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Cantidades Mínimas de Pedido y las Tarifas de Manejo de la Cadena de Frío Limitan la Economía de las Cestas Pequeñas

La distribución en cadena de frío impone cantidades mínimas de pedido y tarifas accesorias que limitan la viabilidad de las cestas pequeñas, lo que desalienta el reabastecimiento digital para los compradores de bajo volumen. Los recargos comunes para rutas de múltiples paradas incluyen tarifas de escala, detención, camión no utilizado y parada adicional que rápidamente se suman a los costos de entrega para los envíos de productos perecederos. Las tarifas de almacenamiento en bodega varían según la banda de temperatura y el nivel de servicio, con precios premium para los rangos de temperatura ultracongelada y ultrabajas que presionan los márgenes en las categorías sensibles. Las tarifas de refrigeración fluctúan con la estacionalidad y la disponibilidad de equipos, y las ventanas de cosecha de verano tienden a elevar los costos por milla en relación con los niveles base de invierno, reduciendo el retorno sobre la inversión en referencias de cola larga. Los cuellos de botella en las citas de muelle agravan el riesgo de excursiones de temperatura durante los períodos de alto volumen, lo que puede acortar la vida útil y aumentar las reclamaciones por deterioro para compradores y distribuidores. Los proyectos piloto que automatizan la reserva de citas con agentes de inteligencia artificial muestran una mejor cobertura de franjas horarias y ahorros de tiempo significativos, lo que reduce el tiempo de espera y mejora la confiabilidad de la cadena de frío para los ciclos de pedidos.

Estándares Fragmentados de EDI/API entre Mayoristas que Ralentizan las Integraciones

Los patrones de integración difieren según el portal del proveedor y la plataforma de adquisiciones, lo que obliga a los compradores a admitir múltiples protocolos y mapeos específicos de socios en toda su red de distribuidores. Muchas transacciones de alto volumen siguen siendo basadas en EDI para aprovechar la confiabilidad a escala, mientras que las API ahora ofrecen agilidad en tiempo real para actualizaciones de inventario y estado de pedidos en el extremo del cliente. Los proveedores modernos enfatizan enfoques API-first o API-híbridos que acortan la incorporación y mejoran la validación automatizada, aunque la lógica compleja de socios y la variación de protocolos pueden extender los plazos de implementación. El middleware y los servicios gestionados absorben las diferencias de traducción y seguridad, aunque los compradores aún gestionan límites de velocidad, límites de carga útil y requisitos de autenticación que varían según el punto de conexión. El efecto neto es un tiempo de obtención de valor más lento para las implementaciones de múltiples distribuidores, lo que modera la penetración digital entre los compradores más pequeños que carecen de soporte de TI y financiamiento. A medida que la madurez de las API mejora y los estándares convergen, estos obstáculos deberían reducirse, pero la fricción a corto plazo sigue siendo un obstáculo para el Mercado de Comercio Electrónico B2B de FMCG en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Comprador: Los Independientes Fuerzan Cambios a Medida que las Cadenas Implementan el Autoservicio

Los operadores de servicios de alimentación representaron el 55,37% de la participación por tipo de comprador en 2025, ya que la adopción digital por parte de restaurantes independientes y cadenas de múltiples ubicaciones impulsó una mayor cadencia de pedidos y cestas más completas, mientras que se proyecta que los minoristas de conveniencia crezcan a una CAGR del 12,76% hasta 2031 a medida que los pedidos móviles y el acceso al portal amplíen los surtidos más allá de los productos básicos. Sysco, que completó su implementación de SHOP, informa que el 80% de los pedidos ahora se realizan a través de su plataforma digital. Este nivel refuerza la gobernanza contractual y simplifica las compras recurrentes para los operadores que gestionan menús rotativos y estacionalidad. Los dispensadores y farmacias continúan alineándose con los hitos de DSCSA, lo que sostiene las inversiones en verificación basada en EPCIS y controles de disponibilidad para la venta a través de redes mayoristas y de dispensadores [3]Healthcare Distribution Alliance, "La Industria de Distribución en el Nexo de la Implementación de DSCSA," Healthcare Distribution Alliance, hda.org . Las grandes instituciones consolidan las necesidades de alimentos, bebidas e instalaciones en pedidos unificados para reducir las ventanas de recepción y simplificar las cuentas por pagar, lo que alienta a más compradores a adoptar flujos de punchout de adquisición electrónica y aprobación que mantienen las compras dentro de la política. Estos cambios apoyan la estabilidad en las categorías recurrentes y un mejor acceso a la larga cola para los minoristas independientes que dependen de los portales de distribuidores para sustituir los viajes presenciales de pago en efectivo en el Mercado de Comercio Electrónico B2B de FMCG en América del Norte.

Los compradores minoristas independientes y de servicios de alimentación valoran la visibilidad completa del catálogo, los precios en tiempo real y los flujos de trabajo de cuentas por cobrar más ajustados, que aportan control y velocidad sin reducir la selección. Los compradores de farmacia y atención médica dependen cada vez más de la serialización a nivel de artículo, lo que aumenta la necesidad de intercambio seguro de datos y registros de auditoría conformes entre los socios comerciales. Los compradores institucionales incorporan artículos de instalaciones y despensa en los mismos carritos utilizados para la adquisición de alimentos frescos, congelados y de temperatura ambiente. Este patrón impulsa a las plataformas a estandarizar los datos maestros entre categorías y mejorar la navegación unificada de categorías. Estos patrones de cuenta amplían los efectos de red para las plataformas que atienden a cadenas e independientes en servicios de alimentación, conveniencia y comercio minorista especializado, lo que fortalece la base de gasto digital recurrente de la industria de comercio electrónico B2B de FMCG en América del Norte.

Por Categoría de Producto: Las Ganancias en Limpieza Desafían el Dominio de los Alimentos

Alimentos y bebidas representaron el 81,25% de la participación por categoría de producto en 2025, mientras que se proyecta que los suministros de limpieza y saneamiento crezcan a una CAGR del 11,39% hasta 2031 a medida que los compradores institucionales centralizan la adquisición de suministros para instalaciones en los mismos sistemas utilizados para los pedidos de alimentos. Los distribuidores especializados y redistribuidores ampliaron las categorías adyacentes, como máquinas expendedoras, cines y servicio de café de oficina, que agregan escala incluso con márgenes por caja más bajos que los alimentos frescos o congelados. Los suministros para el hogar, papel y limpieza se benefician de los patrones de compra recurrente y los niveles de par predecibles, lo que aumenta el valor del reabastecimiento automatizado y los motores de recomendación a nivel de referencia. Los productos de salud y bienestar de venta libre, cuidado personal y mascotas continúan beneficiándose de la venta cruzada en el proceso de pago, donde los portales sugieren complementos lógicos que elevan los valores promedio de la cesta. El cuidado del bebé y la familia requiere un manejo cuidadoso para artículos selectos, lo que recompensa a las plataformas con logística controlada por temperatura y programación confiable de citas en el mercado de comercio electrónico B2B de FMCG en América del Norte.

Una cobertura de categorías más amplia requiere datos de taxonomía y atributos consistentes para que los compradores puedan filtrar por necesidades de cumplimiento y restricciones de empaque, mejorando así la relevancia de búsqueda y aumentando la conversión. El crecimiento de limpieza y saneamiento se alinea con las cuentas que prefieren menos entregas entrantes y una conciliación de cuentas por pagar más sencilla, por lo que los suministros para instalaciones migran a los pedidos de alimentos existentes y reemplazan a los proveedores independientes. Este cambio también alienta a los proveedores de consumibles para instalaciones a integrarse mediante conexiones EDI y API, reduciendo los costos de mantenimiento del catálogo y mejorando la precisión de las facturas. El papel ancla de los alimentos continúa, pero las categorías adyacentes ahora circulan por los mismos canales digitales y se benefician de guías de pedidos unificadas y listas guardadas que abarcan ubicaciones en toda la industria de comercio electrónico B2B de FMCG en América del Norte.

Por Canal de Ventas: Los Mercados Erosionan el Dominio de los Portales

La adquisición electrónica y los portales de proveedores capturaron el 71,33% de la participación de canal en 2025, mientras que se prevé que los mercados B2B de terceros crezcan a una CAGR del 18,53% hasta 2031, a medida que los minoristas independientes adquieren marcas emergentes que no todos los distribuidores de línea amplia comercializan. Las integraciones de Punch-in y punchout apoyan el control empresarial del gasto en la cola larga mientras conservan la selección, mantienen los carritos dentro de las cadenas de aprobación y producen órdenes de compra limpias y facturas conciliadas. La monetización de medios minoristas dentro de los portales admite listados patrocinados y promociones dirigidas en el punto de pedido, lo que ayuda a impulsar el crecimiento de los ingresos publicitarios a medida que el comercio electrónico se expande rápidamente. Los portales de distribuidores fortalecen los costos de cambio a través de guías de pedidos, precios contractuales e integraciones con ERP, lo que hace que los mercados sean más complementarios que sustitutivos para muchas cuentas establecidas. Los portales de proveedores directos agregan valor para SKU promocionales o de lanzamiento limitado. Al mismo tiempo, el reabastecimiento diario tiende a permanecer con los distribuidores que agregan pedidos y gestionan la logística de temperatura controlada a escala en el Mercado de Comercio Electrónico B2B de FMCG en América del Norte.

Los mercados continúan expandiendo servicios con opciones de crédito y funciones de descubrimiento para nuevas marcas, lo que puede aumentar la conversión del primer pedido para surtidos de larga cola. Los compradores empresariales combinan el descubrimiento en mercados con un control estricto de adquisición electrónica a medida que las integraciones capturan carritos, aplican políticas y concilian las cuentas por pagar con rapidez. Las plataformas que ofrecen tanto una amplia selección como alta calidad de datos mejoran la eficiencia de búsqueda a compra, lo que es cada vez más un diferenciador competitivo entre canales. A medida que la curación de los mercados se fortalece y la experiencia de usuario de los portales continúa mejorando, los compradores se benefician de precios estables, pedidos recurrentes más rápidos y visibilidad en tiempo real de las restricciones de inventario. Estas dinámicas de canal, reforzadas por los medios minoristas y la comercialización basada en datos, apoyan el crecimiento sostenido en el Mercado de Comercio Electrónico B2B de FMCG en América del Norte.

Análisis Geográfico

Estados Unidos representó el 91,62% del volumen regional en 2025, respaldado por la escala de los distribuidores de línea amplia y la rápida adopción digital, que aumentó la participación de los pedidos que fluyen a través de portales y enlaces de adquisición integrados. La ejecución digital de Sysco a través de SHOP subraya la importancia de las guías de pedidos específicas del cliente y la aplicación de contratos para las categorías recurrentes, que son fundamentales para la retención de cuentas y la penetración de SKU en Estados Unidos. El impulso de los medios minoristas, las expectativas de entrega de comercio electrónico más rápidas y las experiencias de adquisición habilitadas por inteligencia artificial en crecimiento también han establecido nuevas bases para la participación y monetización de las plataformas. Las presiones de preparación para FSMA 204 y DSCSA son mayores en Estados Unidos debido a los plazos estrictos y la aplicación activa, por lo que los proveedores y distribuidores están incorporando la captura de eventos EPCIS en los procesos estándar de recepción y envío. Estas fuerzas refuerzan la migración digital y consolidan el ancla de Estados Unidos en el Mercado de Comercio Electrónico B2B de FMCG en América del Norte a medida que los compradores escalan los flujos de compra estandarizados en todas las enseñas y ubicaciones.

La participación de Canadá es menor, pero se está construyendo sobre vínculos de adquisición transfronteriza que se benefician de los marcos del T-MEC y los requisitos de licencia de importador más claros bajo el SFCR. El etiquetado bilingüe y las normas de prominencia del francés en Quebec agregan costos de gobernanza del catálogo, lo que aumenta el valor de la administración centralizada de datos maestros entre los distribuidores que atienden a múltiples provincias. Los compradores empresariales combinan la adquisición de Estados Unidos y Canadá a través de programas de proveedores aprobados y flujos de trabajo de exención de impuestos que simplifican la incorporación entre jurisdicciones, beneficiando a las plataformas con sólidas funciones de gestión de certificados y validación de API. La expansión de categorías hacia suministros de instalaciones y artículos de venta libre también alienta a los compradores canadienses a utilizar carritos unificados y aprobaciones consolidadas, lo que mantiene la adopción en aumento dentro de las cuentas que ya utilizan portales para alimentos y bebidas. A medida que los proveedores de plataformas invierten en cumplimiento localizado y contenido, Canadá contribuye con un crecimiento incremental y apoya la estabilidad más amplia del mercado de comercio electrónico B2B de FMCG en América del Norte.

Se proyecta que México crezca a una CAGR del 13,29% hasta 2031 a medida que el nearshoring comprime los plazos de tránsito y los flujos transfronterizos apoyan la demanda de reabastecimiento dentro de México y para los bienes con destino a Estados Unidos. La adopción de adquisición digital en ciudades de primer nivel y corredores seleccionados está ganando terreno a medida que las plataformas bilingües y los flujos de trabajo fiscales localizados reducen la fricción de incorporación para los compradores de pequeñas y medianas empresas. Las asociaciones que permiten opciones de pago flexibles reducen las barreras de flujo de caja y llevan a más pequeños minoristas a canales digitales conformes. A medida que la familiaridad de los compradores con los portales crece y los distribuidores localizan sus surtidos, la contribución de México al Mercado de Comercio Electrónico B2B de FMCG en América del Norte debería aumentar, liderada por el comercio de conveniencia y el comercio minorista de pequeño formato, que se benefician más de las guías de pedidos digitales y el descubrimiento curado. Con el tiempo, las mejoras en la calidad de los datos, las herramientas de crédito y la logística continuarán reduciendo la brecha con Estados Unidos y Canadá y apoyarán el crecimiento a largo plazo en la región.

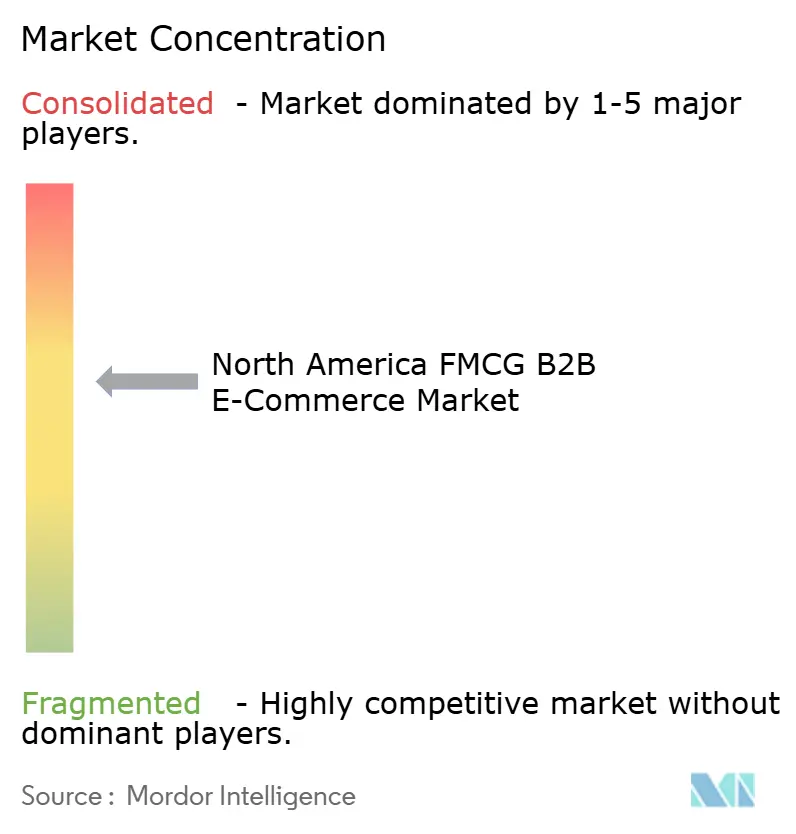

Panorama Competitivo

El núcleo competitivo incluye distribuidores de línea amplia que agregan decenas de miles de SKU en suministros de temperatura ambiente, refrigerados, congelados e instalaciones, y que incorporan precios contractuales, guías de pedidos y conexiones EDI/API en los flujos de trabajo de los compradores. Los cinco principales distribuidores mantuvieron una participación significativa en 2025, mientras que los especialistas regionales siguen siendo importantes para los independientes, los canales naturales y orgánicos, y las geografías seleccionadas que demandan servicio y surtido localizados. El enfoque estratégico abarca la penetración de pedidos digitales, la monetización de medios minoristas y las recomendaciones basadas en datos en el momento del pago, que ahora son fundamentales para la defensa de la participación. La ejecución digital de Sysco ilustra cómo las guías de pedidos integradas y la curación específica de la cuenta aíslan las relaciones de la sustitución por mercados en el Mercado de Comercio Electrónico B2B de FMCG en América del Norte.

Los minoristas con divisiones empresariales y mercados a escala amplían el conjunto competitivo al aprovechar la búsqueda de nivel de consumidor y las redes de última milla para dirigirse a los gerentes de adquisiciones y compradores de pequeñas y medianas empresas. El reciente desempeño de Walmart destaca el fuerte crecimiento del comercio electrónico y la expansión de los ingresos por medios minoristas, y su adquisición de VIZIO fortalece su inventario de anuncios en televisión conectada, vinculando la promoción con la conversión. Las asociaciones de Amazon Business con las principales suites de adquisiciones integran el descubrimiento en la aprobación formal y la creación de órdenes de compra, lo que canaliza el gasto en la cola larga hacia flujos conformes mientras conserva la selección y la velocidad. Estos movimientos refuerzan una dinámica competitiva de doble frente en el mercado de comercio electrónico B2B de FMCG en América del Norte, en el que los portales defienden las cuentas principales y los mercados capturan el descubrimiento de marcas emergentes y la demanda de larga cola.

Las fusiones y adquisiciones y la expansión de categorías continúan a medida que los distribuidores fortalecen la densidad regional y agregan categorías adyacentes para profundizar la participación de cartera. La estrategia de adquisición de Performance Food Group amplió los canales especializados y extendió el alcance geográfico, lo que apoya las economías de escala y la penetración incremental de categorías. Las plataformas también están implementando programación habilitada por inteligencia artificial, optimización de rutas y detección de anomalías para mejorar la eficiencia logística y el capital de trabajo, mientras que la captura de datos serializados apoya la preparación para retiros del mercado y la confianza del cliente. El efecto neto es un mercado donde la madurez tecnológica, la preparación para el cumplimiento normativo y las capacidades de medios minoristas son ahora decisivas para la ganancia de participación y la retención de clientes en todo el Mercado de Comercio Electrónico B2B de FMCG en América del Norte.

Líderes de la Industria de Comercio Electrónico B2B de FMCG en América del Norte

-

Amazon Business

-

Walmart Business

-

Sysco Shop

-

US Foods

-

United Natural Foods (UNFI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Avalara lanzó la gestión de certificados de exención impulsada por inteligencia artificial que utiliza reconocimiento óptico de caracteres y modelos de lenguaje de gran escala para revisar la precisión de los certificados, rastrear las fechas de vencimiento y validar los identificadores fiscales en formularios comunes.

- Septiembre de 2025: United States Cold Storage realizó un proyecto piloto de un agente de reservas de inteligencia artificial con FourKites que logró un 87% de éxito en la automatización y alta precisión para las fechas de entrega solicitadas, ahorrando decenas de horas durante una prueba de ocho semanas.

- Junio de 2025: Amazon Business amplió los beneficios de Business Prime, incluido el monitoreo de anomalías en el gasto y límites de usuarios más altos en los niveles de membresía, para extender el control y la visibilidad de adquisición para las cuentas empresariales.

- Octubre de 2024: Performance Food Group completó la adquisición de Cheney Brothers, agregando escala regional y fortaleciendo las capacidades de distribución especializada.

Alcance del Informe del Mercado de Comercio Electrónico B2B de FMCG en América del Norte

| Tiendas de comestibles independientes y minoristas especializados |

| Supermercados de cadena y grandes superficies |

| Tiendas de conveniencia y gasolineras |

| Servicios de alimentación/HoReCa (restaurantes, cafeterías, catering) |

| Farmacias y droguerías |

| Revendedores exclusivamente en línea y de comercio rápido |

| Compradores institucionales, de oficina y de limpieza |

| Otros Compradores |

| Alimentos y bebidas |

| Hogar y limpieza |

| Cuidado personal y belleza |

| Salud y bienestar de venta libre |

| Cuidado de mascotas |

| Cuidado del bebé y la familia |

| Otros Productos |

| Portales gestionados por distribuidores |

| Portales directos de proveedores de bienes de consumo de alta rotación |

| Mercados B2B de terceros |

| Integración mediante adquisición electrónica/API/EDI |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Comprador | Tiendas de comestibles independientes y minoristas especializados |

| Supermercados de cadena y grandes superficies | |

| Tiendas de conveniencia y gasolineras | |

| Servicios de alimentación/HoReCa (restaurantes, cafeterías, catering) | |

| Farmacias y droguerías | |

| Revendedores exclusivamente en línea y de comercio rápido | |

| Compradores institucionales, de oficina y de limpieza | |

| Otros Compradores | |

| Por Categoría de Producto | Alimentos y bebidas |

| Hogar y limpieza | |

| Cuidado personal y belleza | |

| Salud y bienestar de venta libre | |

| Cuidado de mascotas | |

| Cuidado del bebé y la familia | |

| Otros Productos | |

| Por Canal de Ventas/Tipo de Plataforma | Portales gestionados por distribuidores |

| Portales directos de proveedores de bienes de consumo de alta rotación | |

| Mercados B2B de terceros | |

| Integración mediante adquisición electrónica/API/EDI | |

| Por Geografía (América del Norte) | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del Mercado de Comercio Electrónico B2B de FMCG en América del Norte hasta 2031?

Se prevé que el mercado alcance USD 2,95 billones para 2031, creciendo a una CAGR del 9,65% entre 2026 y 2031, respaldado por integraciones de adquisición, mandatos de cumplimiento normativo y monetización de medios minoristas.

¿Qué segmentos de compradores lideran la adopción digital en el comercio electrónico B2B de FMCG en América del Norte?

Los operadores de servicios de alimentación lideran en participación en 2025, mientras que los minoristas de conveniencia son los de más rápido crecimiento hasta 2031 a medida que los portales y los pedidos móviles amplían la selección y reducen el tiempo de trabajo.

¿Cómo están influyendo las regulaciones en las inversiones de las plataformas en este espacio?

La FSMA 204 y la DSCSA están acelerando la adopción de EPCIS 2.0, la preparación para registros electrónicos y la verificación a nivel de paquete, lo que eleva el cumplimiento normativo de referencia y los estándares de datos para los socios comerciales.

¿Qué canales están ganando participación en el Mercado de Comercio Electrónico B2B de FMCG en América del Norte?

La adquisición electrónica y los portales de proveedores tienen la mayor participación, mientras que los mercados B2B de terceros son los de más rápido crecimiento a medida que llevan marcas emergentes y plazos de pago netos a los compradores de pequeñas y medianas empresas.

¿Qué capacidades diferencian a las plataformas líderes en el comercio electrónico B2B de FMCG en América del Norte?

Las integraciones sólidas de EDI/API, la activación de medios minoristas, la trazabilidad EPCIS, la búsqueda habilitada por inteligencia artificial y la gestión automatizada de exenciones fiscales son los diferenciadores más citados para la conversión y la retención.

¿Cómo influyen los medios minoristas en los resultados de adquisición B2B?

Las redes de medios minoristas dentro de los portales permiten a las marcas dirigirse a los gerentes de adquisición en el momento de la creación del pedido, lo que aumenta la visibilidad de los artículos promocionados e impulsa la atribución de ciclo cerrado junto con el crecimiento de los ingresos publicitarios.

Última actualización de la página el: