Tamaño y participación del mercado de racks para centros de datos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

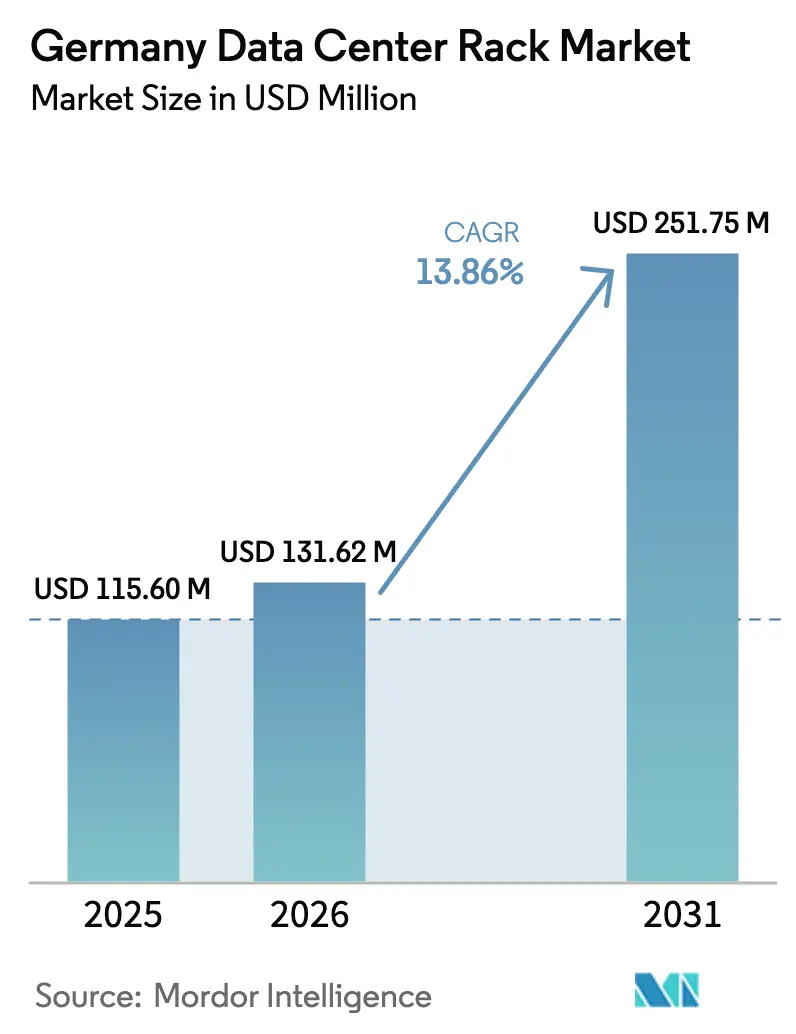

| Tamaño del mercado en el año base (2025) | 115.6 Millones de dólares |

| Tamaño del Mercado (2026) | 131.62 Millones de dólares |

| Tamaño del Mercado (2031) | 251.75 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Alemania por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Alemania en 2026 se estima en 131,62 millones de USD, creciendo desde el valor de 2025 de 115,6 millones de USD con proyecciones para 2031 que muestran 251,75 millones de USD, creciendo a una CAGR del 13,86% durante 2026-2031. El gasto de capital sostenido por parte de operadores de nube de hiperescala en Fráncfort, el despliegue nacional de nodos de borde 5G por parte de empresas de telecomunicaciones, y la agenda federal de soberanía de datos GAIA-X sustentan esta vigorosa trayectoria. Los gabinetes preparados para refrigeración líquida están pasando del concepto experimental al uso generalizado a medida que los servidores de inteligencia artificial (IA) duplican las densidades de potencia promedio por rack, mientras que la Ley de Eficiencia Energética (EnEfG) orienta a los compradores hacia soluciones integradas de refrigeración y monitoreo que pueden ayudar a los futuros sitios a alcanzar un objetivo de PUE de 1,2. Los gabinetes de tipo cerrado mantienen una ventaja estructural porque las aseguradoras alemanas, los reguladores financieros y los auditores del RGPD exigen altos niveles de seguridad física, impulsando ciclos de renovación continua. Por último, las conversiones de recuperación de edificios industriales en desuso en micro instalaciones están extendiendo la demanda hacia ubicaciones secundarias y abriendo nuevas fuentes de ingresos para los proveedores alemanes de racks que pueden ofrecer soluciones modulares y precertificadas.

Conclusiones clave del informe

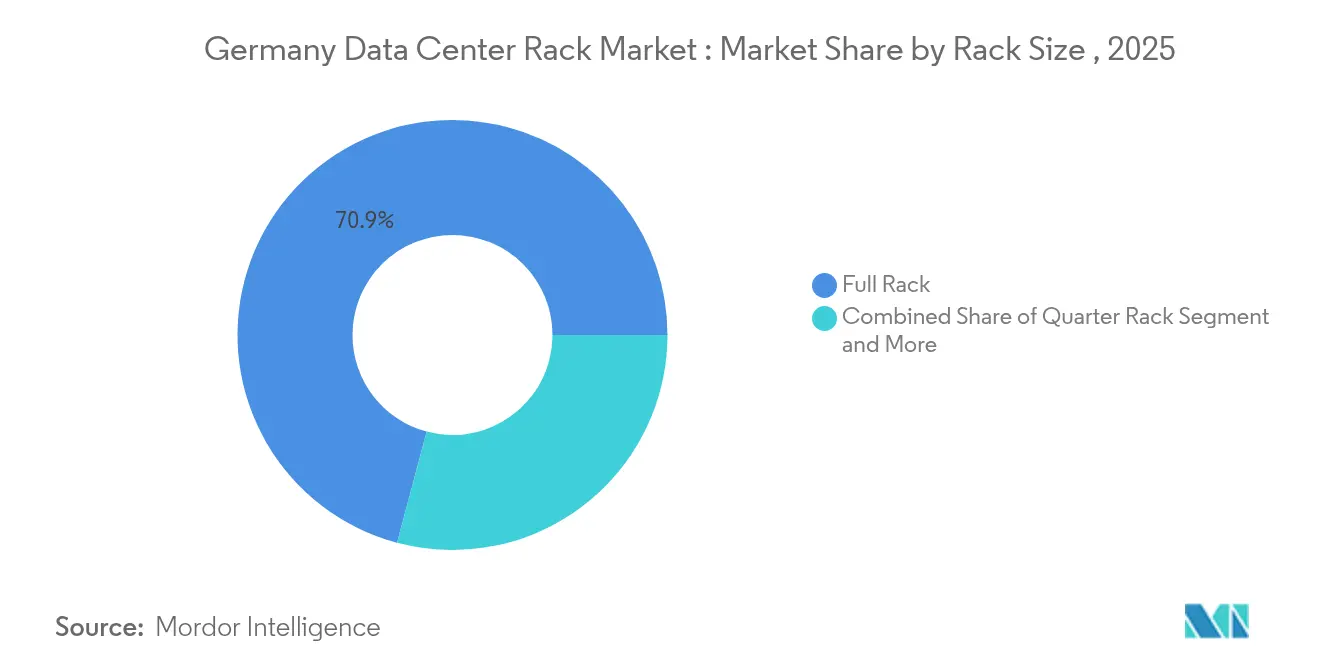

- Por tamaño de rack: los racks completos lideraron con el 70,85% de la participación del mercado de racks para centros de datos de Alemania en 2025, mientras que la misma categoría se expande a una CAGR del 15,91% hasta 2031.

- Por altura de rack: los racks de 42U mantuvieron el 55,12% de participación en el tamaño del mercado de racks para centros de datos de Alemania en 2025; los racks de 48U registran la CAGR más alta del 17,08% hasta 2031.

- Por tipo de rack: las soluciones de gabinete (cerrado) capturaron el 74,68% de la participación en ingresos en 2025 y avanzan a una CAGR del 15,64% hasta 2031.

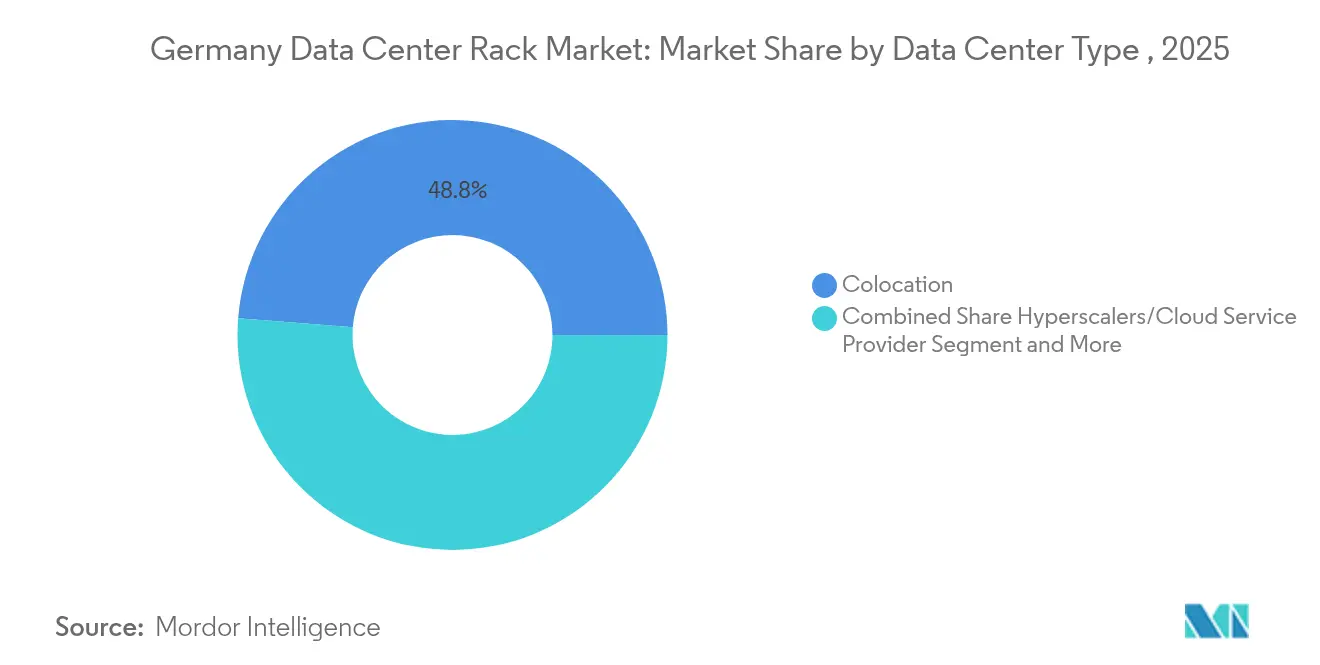

- Por tipo de centro de datos: las instalaciones de colocación representaron el 48,75% del tamaño del mercado de racks para centros de datos de Alemania en 2025, mientras que los sitios de hiperescala y nube registran la CAGR más alta del 18,12% hasta 2031.

- Por material: los marcos de acero retuvieron el 81,47% de la participación en 2025; los racks de aluminio avanzan a una CAGR del 16,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las inversiones de nube de hiperescala en la región de Fráncfort | +3.2% | Área metropolitana de Fráncfort, extensión hacia Rhine-Main | Mediano plazo (2-4 años) |

| Rápido crecimiento en los despliegues de computación de borde por parte de operadores de telecomunicaciones | +2.8% | Nacional, con ganancias tempranas en Berlín, Múnich, Hamburgo | Corto plazo (≤2 años) |

| Apoyo gubernamental a la digitalización (iniciativa GAIA-X) | +2.1% | Nacional, concentrado en los principales centros urbanos | Largo plazo (≥4 años) |

| La adopción de servidores de alta densidad y refrigeración líquida impulsa los ciclos de renovación de racks | +3.5% | Fráncfort, Berlín, mercados secundarios | Mediano plazo (2-4 años) |

| Demanda de racks con certificación sísmica para cumplir con los estándares de seguros alemanes | +1.2% | Nacional, zonas industriales | Largo plazo (≥4 años) |

| Reconversión de sitios industriales abandonados en micro centros de datos | +1.0% | Regional, antiguas zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inversiones de nube de hiperescala en la región de Fráncfort

El papel de Fráncfort como principal centro de interconexión de Europa impulsa una expansión agresiva que compromete más de 24.000 millones de EUR en capacidad entre 2024 y 2029. [1]Asociación Alemana de Centros de Datos, "Estudio de mercado 2024," germandatacenterassociation.orgMicrosoft ha comprometido 3.200 millones de EUR y Amazon Web Services 16.600 millones de EUR para ampliar sus presencias regionales, orientando el mercado de racks para centros de datos de Alemania hacia gabinetes más altos de 48U capaces de alojar tarjetas GPU para IA. El sitio FRA18 de Digital Realty, instalado dentro de un edificio catalogado, demuestra cómo la escasez de terreno impulsa diseños innovadores que aún requieren racks de profundidad completa y preparados para refrigeración líquida en datacenterknowledge.com. Los marcos con certificación sísmica también experimentan una mayor adopción porque las aseguradoras alemanas vinculan las primas más bajas a la construcción robusta de gabinetes. En general, el gasto de capital de los hiperescaladores concentra la demanda, acorta los ciclos de reemplazo y consolida contratos de volumen que favorecen a los proveedores con plantas de ensamblaje local y plazos de entrega rápidos.

Rápido crecimiento en los despliegues de computación de borde por parte de operadores de telecomunicaciones

Los operadores de telecomunicaciones introducen minihubs distribuidos para admitir la segmentación de red 5G y el IoT industrial de baja latencia, lo que amplía la distribución geográfica del mercado de racks para centros de datos de Alemania. La participación de Deutsche Telekom en la Gigafábrica de IA financiada por la Unión Europea posiciona decenas de microinstalaciones en los corredores manufactureros, generando pedidos constantes de racks de cuarto y de medio que pueden ser instalados por un equipo de dos personas. El diseño de referencia de Cisco para nodos de borde de telecomunicaciones requiere gabinetes unificados, administrados de forma remota y basados en estándares que simplifican las operaciones de sitios sin personal. Los nodos de borde estimulan una demanda incremental porque cada región 5G necesita su propia microfacilidad, pero los operadores insisten en marcos certificados por TÜV que cumplan los códigos de seguridad alemanes, lo que permite a proveedores locales como Rittal capitalizar la proximidad y la rápida respuesta de servicio.

Apoyo gubernamental a la digitalización (iniciativa GAIA-X)

GAIA-X refuerza el requisito nacional de procesamiento soberano de datos y acelera la migración de cargas de trabajo desde nubes no europeas hacia infraestructura nacional. Más de 300 empresas partes interesadas, entre ellas Deutsche Telekom, dan forma a una arquitectura de referencia que estandariza el cumplimiento normativo, la seguridad y la interoperabilidad. Dado que GAIA-X prescribe dónde pueden residir los datos, los clientes prefieren suites de colocación dentro del país y solicitan racks con registros de acceso integrados y sensores ambientales que satisfagan las auditorías del RGPD. Las perspectivas de política garantizan una demanda constante de gabinetes conformes y otorgan a los fabricantes alemanes una ventaja sobre los competidores extraterritoriales que carecen de credenciales de certificación local.

Adopción de servidores de alta densidad y refrigeración líquida que impulsa los ciclos de renovación de racks

Los clústeres de entrenamiento de IA ahora superan los 30 kW por rack en las salas más recientes de Fráncfort, el doble del promedio de 2017, lo que obliga a una transición hacia intercambiadores de calor de puerta trasera, placas de frío de contacto directo con el chip y opciones de inmersión. El prototipo de 400 kW de Rittal, presentado en la Cumbre Global OCP 2024, demuestra cómo la cadena de suministro rediseña los marcos para alojar colectores, bombas y acoplamientos de desconexión rápida. Los productos preparados para refrigeración líquida tienen precios premium, pero también acortan el despliegue porque las líneas de refrigeración llegan preintegradas. Los operadores valoran la resiliencia operativa y la capacidad de cumplir con el mandato de PUE 1,2 de la EnEfG a partir de julio de 2026, garantizando así una oportunidad de renovación sostenida para el mercado de racks para centros de datos de Alemania.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de los costos de terreno y energía en los principales clústeres de colocación | -2.8% | Fráncfort, Berlín | Corto plazo (≤2 años) |

| Brechas de seguridad de datos y escalada de costos de cumplimiento normativo | -1.5% | Nacional, centros financieros | Mediano plazo (2-4 años) |

| Largos procesos de obtención de permisos bajo la Ley Federal de Control de Emisiones | -2.1% | Nacional, áreas urbanas | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados por TÜV para sistemas avanzados de contención | -1.3% | Nacional, mercados secundarios | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Largos procesos de obtención de permisos bajo la Ley Federal de Control de Emisiones

Los proyectos que instalan más de 2 MW de respaldo diésel deben obtener una licencia de la Ley Federal de Control de Emisiones, lo que prolonga los plazos entre 12 y 18 meses debido a las consultas públicas y las revisiones ambientales. Cada nuevo requisito —planes de captura de calor residual, auditorías de gestión energética, informes de biodiversidad— añade alcance de ingeniería, lo que a su vez retrasa la etapa de adquisición de racks. Los nuevos participantes internacionales sin socios locales establecidos tienen dificultades para navegar por las capas de aprobación municipales y estatales separadas, y en ocasiones abandonan las intenciones de compra o trasladan capacidad a los Países Bajos. Para el mercado de racks para centros de datos de Alemania, el mayor impacto es un patrón de pedidos intermitente que complica la planificación de fábrica y la gestión de inventario para los proveedores nacionales.

Escalada de los costos de terreno y energía en los principales clústeres de colocación

Los precios de construcción promediaron 9,1 millones de USD por megavatio en Fráncfort durante 2024, un aumento del 6,5% interanual, lo que erosiona el margen para los presupuestos de equipos y ralentiza las órdenes de compra de nuevos gabinetes.

[2]Savills, "Rastreador de costos de construcción de centros de datos de Fráncfort 2024," savills.de Los cuellos de botella en la red eléctrica significan que ciertos proyectos esperan hasta dos años para obtener espacios de transformadores, lo que lleva a los operadores a suscribir acuerdos de intercambio de capacidad y ubicaciones secundarias. Las tarifas eléctricas en alza, junto con el requisito de energía 100% renovable para 2027, obligan a los operadores a coinvertir en activos solares y de baterías, dejando menos fondos para actualizaciones discrecionales de racks. Las empresas de colocación más pequeñas que compiten por precio han pospuesto programas de renovación no críticos, lo que se traduce en un lastre a corto plazo para la expansión del mercado de racks para centros de datos de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: los racks completos dominan los despliegues empresariales

Los racks completos mantuvieron el 70,85% de la participación del mercado de racks para centros de datos de Alemania en 2025, avanzando a una CAGR del 15,91% hasta 2031 a medida que las salas de hiperescala estandarizan en huellas de 42U y más altas para clústeres de GPU. Este dominio refleja las economías de escala, los diseños uniformes de gestión de cables y la mayor facilidad de integración de la contención de pasillo caliente. Los racks de cuarto y de medio sirven a ubicaciones de borde especializadas o sótanos de oficinas reconvertidos donde prevalecen las limitaciones de profundidad o altura del techo, pero sus ingresos combinados permanecen por debajo de un tercio del tamaño del mercado de racks para centros de datos de Alemania. La preferencia por los racks completos también se alinea con la cláusula de calor residual de la EnEfG, porque las filas contiguas mejoran el modelado del flujo de aire y permiten las retroinstalaciones de intercambiadores de puerta trasera que capturan la producción térmica para los circuitos de calefacción urbana. A medida que más nodos de inferencia de IA migran a fábricas y almacenes logísticos, las variantes compactas crecerán, pero los racks completos estandarizados deberían retener la posición superior dado los considerables contratos de compra anticipada de los hiperescaladores.

Los grupos de ingeniería alemanes han respondido desarrollando módulos prefabricados donde los racks completos salen de la fábrica preconectados, reduciendo el trabajo en obra de semanas a días. Siemens y Cadolto promueven un diseño de contenedor ISO que incluye doce gabinetes de 42U, refrigeración en línea y un módulo de batería dedicado, reduciendo el costo total instalado para flotas de borde multirregionales. Los fabricantes locales también aseguran una ventaja logística; la proximidad a Fráncfort permite la entrega al día siguiente de piezas de repuesto, lo que sigue siendo un factor crítico para los inquilinos de colocación sujetos a acuerdos de nivel de servicio estrictos. A medida que la demanda del mercado de racks para centros de datos de Alemania se amplía a ciudades secundarias, la cobertura de servicio flexible y las opciones de reemplazo rápido reforzarán aún más la adopción de racks completos.

Por altura de rack: las configuraciones de 48U lideran la innovación

Los marcos de 42U, el referente global, retuvieron el 55,12% de participación en el tamaño del mercado de racks para centros de datos de Alemania en 2025. Sin embargo, los operadores actualizan a unidades más altas de 48U para alojar servidores adicionales en huellas sin cambios, logrando hasta un 14% de ahorro de espacio por rack. Esta tendencia produce la CAGR más alta del segmento del 17,08% hasta 2031. Los diseños más altos ofrecen el espacio necesario para montar colectores de distribución de líquido por encima del área del servidor, lo que mantiene el mantenimiento alejado de las barras de alimentación activas. También permiten a los operadores instalar dos bandejas de cables —una para fibra, una para alimentación— mejorando el aislamiento de fallas.

Una participación menor aunque visible de compradores selecciona alturas personalizadas de 45U o 52U para laboratorios de investigación y celdas de prueba automotriz que alojan clústeres de cómputo experimentales. El ejemplar de 400 kW de Rittal, efectivamente un chasis personalizado de 52U con montantes reforzados, demuestra cómo se están ampliando los límites de diseño para acomodar aceleradores de IA que consumen más de 130 kW por gabinete. La altura libre del techo en el céntrico Fráncfort sigue siendo el factor limitante práctico; la mayoría de las nuevas construcciones mantienen una altura de suelo elevado de 3,6 m, lo que impone un tope físico a la altura del rack. En consecuencia, el mercado de racks para centros de datos de Alemania continuará registrando una migración de 42U hacia 48U sin desplazar completamente el factor de forma heredado.

Por tipo de rack: las soluciones de gabinete garantizan el cumplimiento de seguridad

Los gabinetes cerrados aseguraron el 74,68% de participación en 2025 y mantienen una perspectiva de CAGR del 15,64%, impulsados por las directrices de soberanía de datos, los requisitos de las aseguradoras y la necesidad práctica de segregar a los inquilinos de colocación. Los modelos de gabinete llegan con puertas frontales y traseras con cerradura, paneles laterales ajustables y registros de acceso integrados que se conectan con los sistemas de gestión de edificios, todo lo cual agiliza las auditorías de ISO 27001. Los racks de marco abierto se dirigen principalmente a los interiores de hiperescala donde cada sala ya es una zona restringida, pero sus lados abiertos complican las retroinstalaciones de contención de pasillo caliente, retrasando el paso a la refrigeración líquida.

Las variantes de montaje en pared y micro sirven a pequeñas cabinas de telecomunicaciones e instalaciones de campus donde el espacio en el suelo es escaso. Los operadores alemanes valoran la certificación TÜV, por lo que los proveedores deben proporcionar documentación sobre clasificaciones de carga, resistencia a la corrosión y puntuaciones sísmicas. Las soluciones de gabinete permanecen, por tanto, como la opción predeterminada en los servicios financieros, el alojamiento del sector público y las regiones en la nube que requieren vallado de seguridad por inquilino. A medida que la adopción de refrigeración líquida se acelera, las puertas de gabinete con un 70% de perforación o los intercambiadores de calor de puerta trasera reforzarán la primacía continua del modelo de gabinete dentro del mercado de racks para centros de datos de Alemania.

Por tipo de centro de datos: los hiperescaladores impulsan la transformación de la infraestructura

Los proveedores de colocación representaron el 48,75% de la participación del mercado de racks para centros de datos de Alemania en 2025, ya que los propietarios reparten los costos de infraestructura fija entre múltiples inquilinos. Sin embargo, los sitios de hiperescala y nube registran la CAGR más alta del 18,12% porque las inversiones en IA requieren enormes densidades de potencia que los centros de datos internos no pueden acomodar. Los constructores de nube negocian acuerdos de volumen plurianuales que agrupan racks, barras de alimentación y contención de pasillo caliente en una sola factura, ejerciendo así presión sobre los precios pero ofreciendo un flujo de ingresos predecible a los proveedores.

Las empresas están ajustando sus huellas locales y trasladando cargas no esenciales a nubes alojadas, lo que libera capital pero también desplaza el calendario de adquisiciones. Los despliegues de borde aumentan dentro de los sectores manufacturero y automotriz donde los objetivos de latencia caen por debajo de los 10 milisegundos. Cada fábrica automatizada o centro logístico inteligente solicita entre dos y ocho gabinetes, proporcionando un ritmo de ventas diferente —lotes pequeños con entrega rápida—. En general, el tamaño del mercado de racks para centros de datos de Alemania se inclina hacia los compradores de hiperescala, aunque el potencial de crecimiento permanece diversificado a lo largo del continuo de despliegue.

Por material: el dominio del acero enfrenta el desafío del aluminio

Los marcos de acero capturaron el 81,47% de los ingresos en 2025 porque ofrecen una sólida capacidad de carga, resistencia a las vibraciones y ventajas de costo. El mercado de racks para centros de datos de Alemania adopta gradualmente el aluminio a una CAGR del 16,98% hasta 2031 a medida que los operadores tienen en cuenta las restricciones de peso en salas de varios pisos y los requisitos sísmicos exigidos por las aseguradoras. El aluminio disipa el calor más rápido que el acero, lo que lo convierte en una opción adecuada para las bases de refrigeración líquida, y facilita la manipulación manual durante el ensamblaje in situ. Los proveedores contrarrestan la desventaja de peso del acero ofreciendo láminas pregalvanizadas con calibres más delgados mientras mantienen la clasificación de carga de 1.500 kg típica para las salas de hiperescala de Fráncfort.

Las aleaciones compuestas e híbridas siguen siendo especializadas y aparecen con frecuencia en institutos de investigación o instalaciones militares que requieren blindaje electromagnético. Los esfuerzos de certificación añaden costo, limitando una adopción más amplia. Sin embargo, la norma de calor residual de la EnEfG introduce temperaturas operativas permisibles más altas, por lo que los materiales que mantienen la integridad estructural a 45 °C ganarán relevancia. Las empresas locales ya integran aluminio reciclado en nuevos modelos, alineándose con los objetivos de economía circular de la Unión Europea y añadiendo una etiqueta ecológica que resuena con los inquilinos de colocación orientados a la sostenibilidad.

Análisis geográfico

Alemania alberga 522 centros de datos operativos, lo que la convierte en el segundo mercado global más grande detrás de los Estados Unidos y la mayor red nacional de Europa. Fráncfort lidera con 745 MW de capacidad de TI activa y el intercambio de internet DE-CIX, concentrando más de un tercio del tamaño del mercado de racks para centros de datos de Alemania en un radio de 25 km. Sin embargo, la escasez de terreno y la congestión de la red eléctrica están redirigiendo la expansión hacia las ciudades adyacentes de Rhine-Main, que atraen una demanda incremental de racks a medida que los hiperescaladores adoptan un modelo de campus que abarca diez o más edificios.

Berlín ha pasado de ser un nodo emergente a convertirse en un sólido centro alternativo. Google y NTT aseguraron cada uno parcelas de varios hectáreas, y las nuevas salas respaldarán más de 200 MW de carga adicional para 2030 en cushmanwakefield.com. Los valores de terreno más bajos de la capital y el acceso a energía renovable atraen a inquilinos de IA y computación de alto rendimiento que prefieren el conjunto de talento tecnológico de la región. Múnich sigue con nueva actividad, incluidos proyectos de Portus y PGIM Real Estate que anclan fases de 5,5 MW y 30 MVA respectivamente, ampliando el mercado de racks para centros de datos de Alemania hacia el sur de Baviera. En consonancia con la política de la EnEfG, las empresas de servicios públicos de Múnich promueven la captura de calor residual, impulsando rediseños de racks que integran intercambiadores de puerta trasera compatibles con los circuitos de calefacción urbana.

Las ciudades secundarias como Hamburgo, Düsseldorf y Stuttgart aumentan su atractivo porque los gobiernos locales ofrecen permisos simplificados y créditos de energía renovable. Los despliegues de borde difundieron aún más la demanda hacia ciudades industriales donde las fábricas automotrices y las plantas químicas requieren enlaces de latencia inferior a 10 ms hacia cargas de trabajo en la nube. Las conversiones de recuperación de acerías y plantas de papel en desuso en el Valle del Ruhr demuestran que los proveedores de racks capaces de suministrar gabinetes modulares y resistentes a la corrosión pueden asegurar proyectos de alto margen. En consecuencia, si bien Fráncfort sigue siendo el punto focal, una narrativa de construcción distribuida da forma ahora a la geografía del mercado de racks para centros de datos de Alemania y refuerza la necesidad de una cobertura de servicio a escala nacional.

Panorama competitivo

El mercado de racks para centros de datos de Alemania muestra una concentración moderada. Rittal, Schneider Electric y Eaton combinan una sólida producción nacional con redes de servicio globales, mientras que Vertiv utiliza su liderazgo en gestión térmica para vender de forma cruzada racks integrados con refrigeradores de puerta trasera. Los líderes locales se diferencian mediante documentación de cumplimiento, certificaciones TÜV y proximidad, lo que reduce los plazos de entrega a menos de una semana para SKU estándar. Los participantes globales, incluidos Legrand y Huawei Technologies Co. Ltd., buscan posicionarse a través de asociaciones con contratistas alemanes de ingeniería, adquisiciones y construcción que pueden navegar por la zonificación municipal y las leyes federales de emisiones.

La diferenciación tecnológica se inclina hacia los paquetes de plataforma. La actualización de EcoStruxure IT Gateway de Schneider Electric en 2025 añadió mapeo de dispositivos de múltiples proveedores, satisfaciendo una solicitud del mercado de monitoreo unificado en flotas de activos mixtos. Siemens avanzó un concepto llave en mano con Cadolto y Legrand que combina salas prefabricadas con racks de 42U instalados en fábrica, reduciendo así el trabajo de adecuación in situ en un 40% y respondiendo a los ajustados calendarios de despliegue de borde. Northern Data Group señala un nuevo perfil de comprador: operadores de infraestructura centrados en IA que demandan marcos preparados para refrigeración líquida de 48U, clasificaciones de alta carga de peso en cobre y amplias matrices de sensores para la optimización de potencia mediante aprendizaje automático.

Las fusiones y los acuerdos de suministro a largo plazo intensifican la competencia. Rittal firmó un marco de cinco años con dos propietarios de instalaciones de hiperescala que consolida una base de 100.000 gabinetes en sitios europeos. Vertiv respondió alineándose con un proveedor alemán de colocación para integrar sus intercambiadores de calor de puerta trasera CoolLoop como opción estándar. Los nuevos participantes persiguen la diferenciación en sostenibilidad comercializando marcos de aluminio con una declaración de contenido reciclado del 70%, dirigida a clientes que divulgan evaluaciones de carbono de cuna a tumba a los inversores. El cambiante tablero competitivo combina, por tanto, la capacidad de ingeniería, el dominio regulatorio y las credenciales verdes como los principales vectores de éxito en el mercado de racks para centros de datos de Alemania.

Líderes de la industria de racks para centros de datos de Alemania

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Holdings Co

nVent Electric plc (incl. Schroff)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Siemens, Cadolto y Legrand presentaron un centro de datos de borde modular con zonas de cómputo listas para IA y paquetes de financiamiento flexibles en Data Center World Fráncfort

- Mayo de 2025: SAP, Deutsche Telekom, Ionos y Schwarz formaron una alianza estratégica para explorar un proyecto de centro de datos de IA dentro de Alemania

- Mayo de 2025: Deutsche Telekom se unió a un consorcio que compite por parte del presupuesto de 20.000 millones de EUR de la Gigafábrica de IA de la Unión Europea

- Abril de 2025: Digital Realty abrió FRA18 dentro de un edificio de valor histórico preservado, ampliando la capacidad dentro de los límites de la ciudad de Fráncfort

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de racks para centros de datos como todos los armarios abiertos y cerrados de 19 o 23 pulgadas de nueva fabricación instalados en instalaciones de colocación, cloud, empresariales y de borde en toda Alemania, junto con los raíles de distribución de energía asociados y los paneles ciegos que se suministran con el bastidor. Según los analistas de Mordor Intelligence, los bastidores de repuesto, alquilados o reacondicionados, las puertas de refrigeración independientes en fila y los kits de monitorización posventa quedan fuera del ámbito de aplicación.

Exclusión del ámbito de aplicación: No se tienen en cuenta los armarios de segunda mano o reacondicionados ni las tarifas de integración de terceros.

Segmentación

- Por tamaño de rack

- Rack de cuarto

- Rack de medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (52U y personalizado)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresarial y de borde

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a gestores de instalaciones alemanes, responsables de adquisiciones en Frankfurt y Berlín e integradores locales que instalan bastidores junto a vías de autobús. Las llamadas de seguimiento con ingenieros de consultoría térmica y auditores energéticos validaron las densidades medias de los racks, los cambios de precios y las tasas de adopción de formatos de 48U, colmando las lagunas descubiertas en el trabajo de escritorio y anclando hipótesis sensibles.

Investigación documental

La investigación documental comenzó con material normativo y estadístico, como las directrices de la Ley de Eficiencia Energética de la Agencia Federal de Redes, el índice de producción de maquinaria de la Oficina Federal de Estadística y los registros aduaneros del código SA 84733020, que rastrean las importaciones de bastidores y armarios. La información del sector procedente de Bitkom, la Asociación Alemana de Centros de Datos, y las bases de datos de certificación EN50600 ayudaron a dimensionar la capacidad instalada y los próximos proyectos.

Para calibrar el valor, revisamos los expedientes 10-K de los proveedores, seleccionamos comunicados de prensa sobre la construcción de campus a hiperescala y recurrimos a D&B Hoovers y Dow Jones Factiva para conocer la distribución de los ingresos de los principales proveedores de bastidores. Otras comprobaciones proceden de los índices de precios del acero de la UE-27 (aproximación al coste de la lista de materiales de los bastidores) y de las familias de patentes de Questel que señalan la aparición de armarios preparados para líquidos. Las fuentes documentales citadas son ilustrativas; muchas otras han servido para validar, aclarar y contextualizar los datos.

Dimensionamiento y previsión del mercado

El valor de mercado se calcula primero de arriba abajo reconstruyendo el conjunto de la demanda nacional de bastidores a partir de las adiciones anuales de superficie de centros de datos, la media de bastidores por MW y los ASP predominantes, que luego se validan mediante roll-ups selectivos de los ingresos de los proveedores y comprobaciones del canal. El modelo se basa en variables clave como los permisos de construcción de nuevos centros de datos, las tendencias de densidad de potencia de los bastidores, la cuota de construcción conforme a GAIA-X, el índice alemán de precios del acero y el recuento de nodos de borde 5G. Una regresión multivariante sobre estas variables pronostica la demanda para 2026-2030, mientras que el análisis de escenarios ajusta los límites de PUE en función de las políticas. Los datos muestreados de volumen de ASP ayudan a cerrar las lagunas residuales cuando la información facilitada por los proveedores es parcial.

Ciclo de validación y actualización de datos

Antes de su publicación, los analistas cotejan los resultados del modelo con los datos de importación, los recuentos de envíos de los proveedores y las referencias de consumo de energía. El ciclo se completa con una revisión inter pares y el visto bueno de los directivos. Los informes se renuevan anualmente, con actualizaciones provisionales si se producen acontecimientos importantes, como la adquisición de un terreno a gran escala, que modifiquen la base.

Por qué la línea base de bastidores para centros de datos alemanes de Mordor se gana la confianza

Las estimaciones publicadas divergen porque las empresas eligen definiciones de bastidor dispares, agrupan los servicios de forma diferente o los actualizan con cadencias desiguales. Al alinear el alcance estrictamente con los nuevos bastidores físicos y validar cada controlador con pruebas específicas de Alemania, Mordor ofrece una línea de base que los clientes pueden auditar con un esfuerzo limitado.

Algunos editores incluyen los ingresos por instalación y servicios gestionados en el valor del rack, otros incluyen a Alemania en las cifras de DACH y unos pocos extrapolan los promedios globales sin comprobar la migración de altura impulsada por el PUE local.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 115,6 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| USD 1,86 B (2024) | Consultoría global A | Paquetes de instalación y servicios; recuento de bastidores renovados; incluye la demanda adyacente de DACH |

| 221,1 MILLONES DE DÓLARES (2023) | Revista industrial B | Utiliza ASP más antiguos; aplica la media europea de rack por MW en lugar de la densidad alemana |

Estas comparaciones muestran que el ámbito disciplinado de Mordor, las variables específicas de Alemania y la cadencia de actualización anual proporcionan el punto de partida más equilibrado y reproducible para las decisiones estratégicas.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de racks para centros de datos de Alemania?

El mercado generó 131,62 millones de USD en 2026 y se proyecta que alcance los 251,75 millones de USD para 2031.

¿Qué tipo de rack lidera en Alemania?

Los racks de gabinete (cerrado) dominan con el 74,68% de participación en ingresos, impulsados por los requisitos de seguridad del RGPD y eficiencia de refrigeración.

¿Por qué los racks de 48U están ganando popularidad?

Los marcos de 48U permiten a los operadores alojar más servidores en la misma huella y proporcionan espacio para los colectores de refrigeración líquida, respaldando una CAGR del 17,08% hasta 2031.

¿Cómo influyen las regulaciones energéticas en el diseño de racks?

La Ley de Eficiencia Energética exige un PUE de 1,2 para nuevos sitios a partir de julio de 2026, lo que lleva a los compradores a adoptar racks con refrigeración y monitoreo integrados.

Última actualización de la página el: