Tamaño y cuota del mercado de redes de centros de datos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

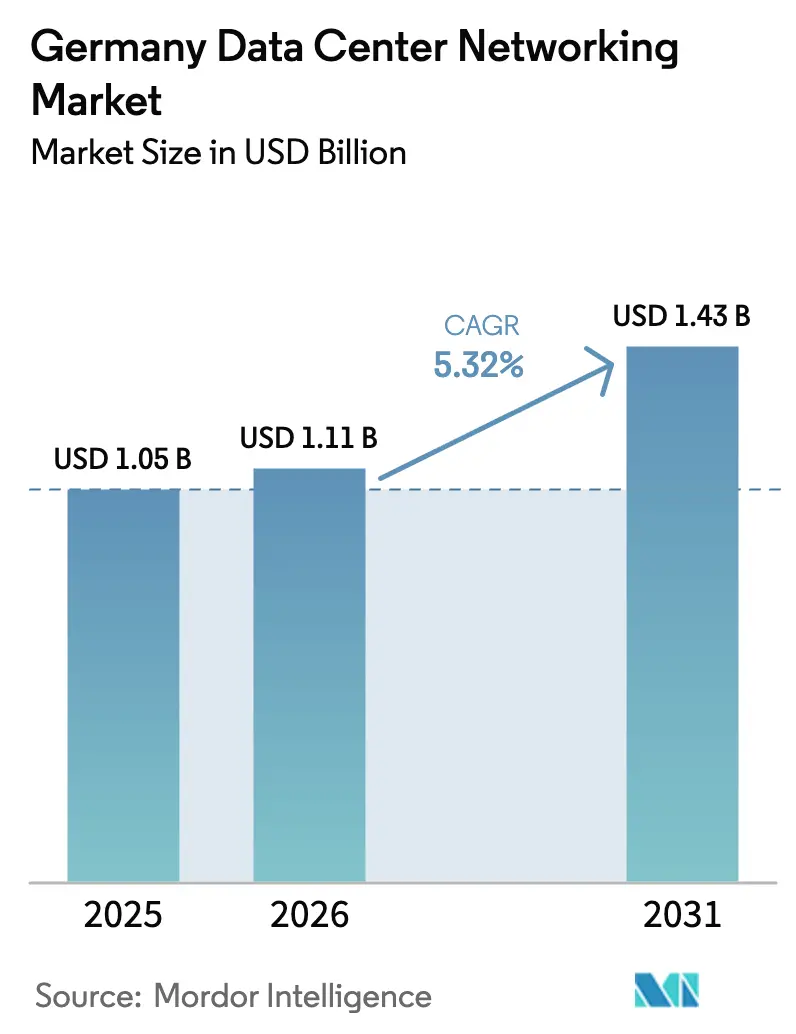

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de centros de datos de Alemania por Mordor Intelligence

El tamaño del mercado de redes de centros de datos de Alemania en 2026 se estima en USD 1,11 mil millones, creciendo desde el valor de 2025 de USD 1,05 mil millones con proyecciones para 2031 que muestran USD 1,43 mil millones, creciendo a una CAGR del 5,32% entre 2026 y 2031. Los proveedores de nube a hiperescala están inyectando capital de miles de millones de dólares en instalaciones de Fráncfort, Berlín y Múnich, acelerando la demanda de conmutación de nueva generación de 400G y 800G. Los mandatos gubernamentales sobre el despliegue de fibra y el abastecimiento de energías renovables ajustan los plazos de cumplimiento normativo, lo que impulsa renovaciones anticipadas de equipos. La rápida adopción de la IA en los sectores automotriz, manufacturero y de investigación impulsa un cambio desde arquitecturas de 25G o 100G hacia tejidos sin pérdidas que admiten clústeres de GPU a gran escala. Los requisitos de enfriamiento líquido, los objetivos más estrictos de PUE y los despliegues de borde en fábricas de la Industria 4.0 en conjunto desplazan el gasto hacia redes definidas por software de alta eficiencia que pueden ser administradas por equipos reducidos.

Conclusiones clave del informe

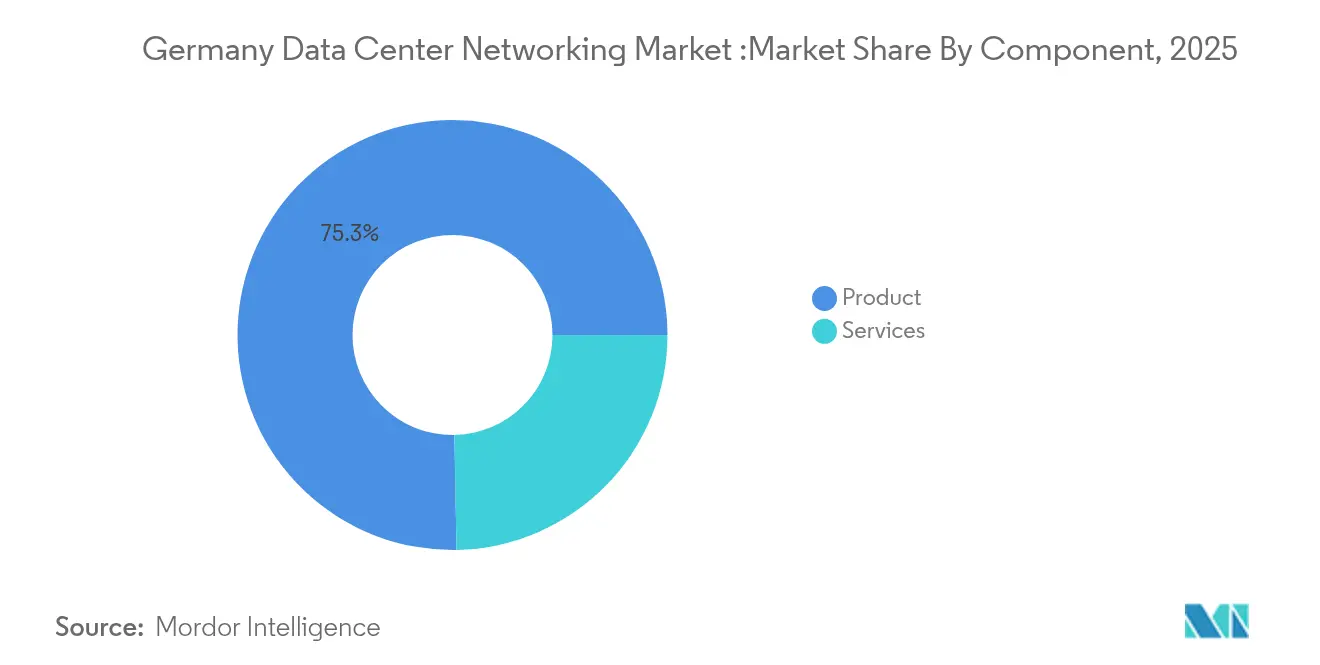

- Por componente, los productos representaron el 75,30% de la cuota del mercado de redes de centros de datos de Alemania en 2025; los servicios registran la CAGR más alta del 5,61% hasta 2031.

- Por usuario final, IT y telecomunicaciones representaron el 35,20% de cuota en 2025, mientras que manufactura e industria está en camino de alcanzar una CAGR del 6,05% hasta 2031.

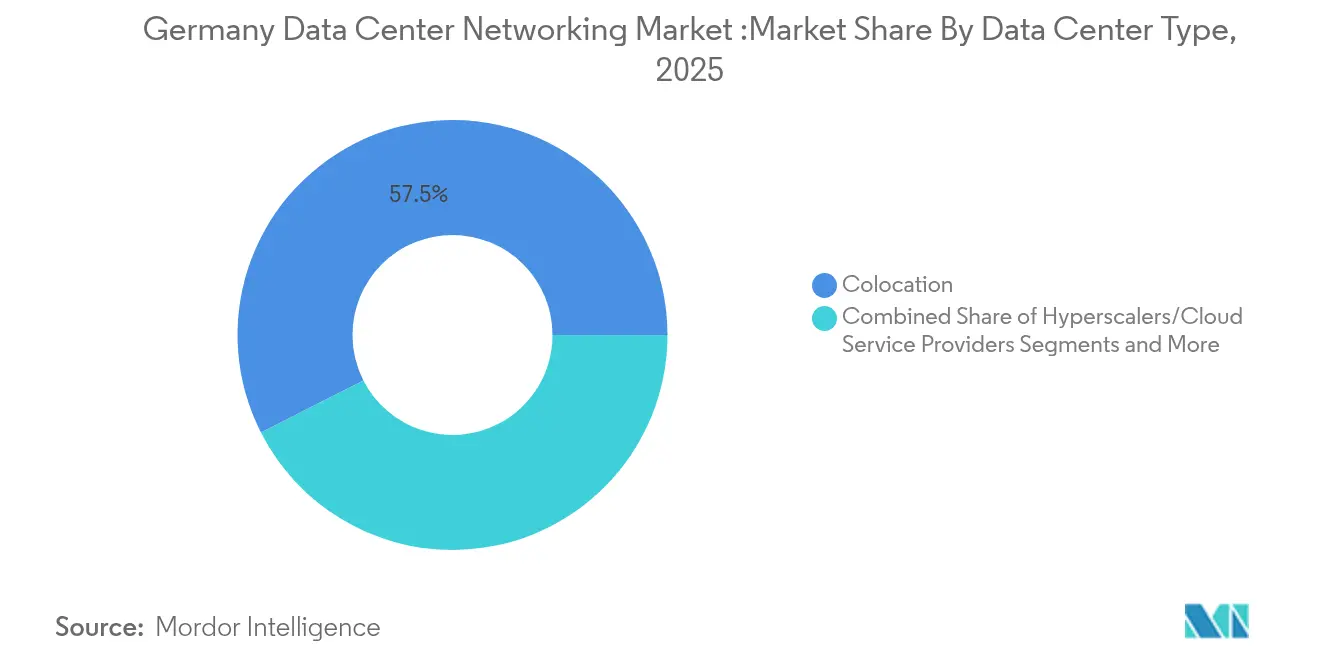

- Por tipo de centro de datos, la colocación lideró con un 57,50% de cuota de ingresos en 2025; los hiperescaladores/proveedores de servicios en la nube se expanden más rápidamente al 7,68% hasta 2031.

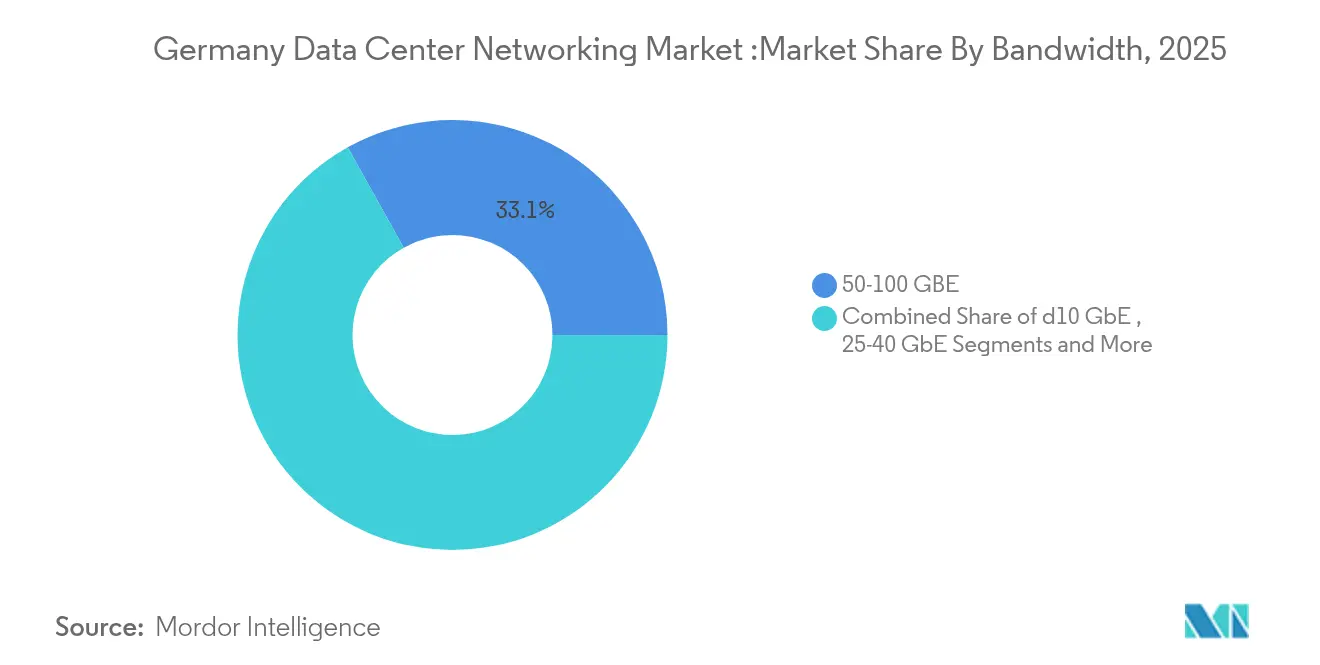

- Por ancho de banda, el segmento de 50–100 GbE representó el 33,10% de la cuota del tamaño del mercado de redes de centros de datos de Alemania en 2025, mientras que el segmento superior a 100 GbE registra una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes de centros de datos de Alemania

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de las infraestructuras de nube a hiperescala y colocación | +1.2% | Áreas metropolitanas de Fráncfort, Berlín y Múnich | Mediano plazo (2-4 años) |

| Estrategia Gigabit gubernamental que acelera el despliegue de fibra y 5G | +0.8% | Nacional, con prioridad en regiones rurales | Largo plazo (≥ 4 años) |

| Aumento del tráfico de IA/ML que impulsa la renovación de conmutadores 400G/800G | +1.5% | Corredor de centros de datos de Fráncfort, grandes ciudades | Corto plazo (≤ 2 años) |

| Creciente despliegue de centros de datos de borde para IoT/baja latencia | +0.7% | Regiones industriales, clústeres automotrices | Mediano plazo (2-4 años) |

| Normativas obligatorias de reutilización de calor residual que impulsan equipos con enfriamiento líquido | +0.4% | Nacional, concentrado en áreas urbanas | Largo plazo (≥ 4 años) |

| Subvenciones de IA soberana de la UE que financian clústeres InfiniBand | +0.6% | Centros de investigación, principales universidades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las infraestructuras de nube a hiperescala y colocación

Los hiperescaladores están transformando los ciclos de adquisición al especificar tejidos preparados para 800G y clústeres InfiniBand para el entrenamiento de IA. Solo AWS se comprometió con USD 9,44 mil millones en su región de Fráncfort, presionando a los proveedores de conmutadores para que entreguen plataformas de alta densidad compatibles con enfriamiento líquido. Los operadores de colocación como Digital Realty responden con salas enfocadas en IA, atrayendo arrendatarios empresariales que luego requieren interconexiones premium capaces de segmentación multiinquilino. [1]Digitalrealty ,"Digital Realty amplía su presencia en Fráncfort con un centro de datos sostenible y optimizado para IA,"digitalrealty.com Estas inversiones paralelas comprimen los ciclos de vida de los equipos a menos de cuatro años y crean efectos multiplicadores en las metrópolis secundarias.

Estrategia Gigabit gubernamental que acelera el despliegue de fibra y 5G

La Estrategia Gigabit de Berlín financia EUR 17 mil millones (USD 19,93 mil millones) para fibra y 5G a nivel nacional, lo que obliga a los propietarios de centros de datos a adoptar interconexiones de mayor capacidad que sostengan el tráfico de retorno rural.[2]Ministerio Federal de Transporte, "Financiación Gigabit 2.0", "bmv.deLas subvenciones estipulan el cumplimiento de las normas de seguridad BSI C5, orientando la demanda hacia proveedores con líneas de fabricación europeas. La densificación de fibra también permite nodos de borde distribuidos que dependen de superposiciones definidas por software para vincular nuevas instalaciones regionales con los puntos de intercambio de Internet de Fráncfort.

Aumento del tráfico de IA/ML que impulsa la renovación de conmutadores 400G/800G

La planificada nube de IA industrial de Deutsche Telekom con 10.000 GPU ejemplifica el salto de rendimiento que los diseños hoja-espina heredados de 100G no pueden soportar. [3]Deutsche Telekom AG. " Turbo de IA para Gigafábricas: Telekom anuncia infraestructura europea de IA industrial con NVIDIA." telekom.com Los fabricantes de equipos originales (OEM) del sector automotriz que integran análisis de visión en tiempo real insisten en tejidos sin pérdidas con RDMA, impulsando la adopción de soluciones InfiniBand y Spectrum-X Ethernet. Los clústeres de investigación como el supercomputador Blue Lion impulsan los primeros ensayos de óptica 800G, anclando la demanda del mercado de redes de centros de datos de Alemania en el extremo de alto ancho de banda.

Creciente despliegue de centros de datos de borde para IoT/baja latencia

Los despliegues de la Industria 4.0 en Baden-Württemberg y el Ruhr requieren conmutadores reforzados que toleren temperaturas de fábrica y proporcionen telemetría de nivel empresarial. Las licencias privadas de 5G emitidas a grupos automotrices combinan el tráfico de tecnología operacional (OT) y tecnología de la información (IT), aumentando la dependencia de controladores SDN que mapean rutas deterministas. Los nodos de borde también alojan cachés CDN, desviando el tráfico de las redes troncales de Fráncfort y reformando las políticas de ingeniería de tráfico en las rutas nacionales.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones de la red eléctrica y altos costos de electricidad en FLAP-D | -0.9% | Fráncfort, principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Escasez de ingenieros certificados en automatización de redes | -0.6% | Nacional, aguda en centros tecnológicos | Mediano plazo (2-4 años) |

| La soberanía de datos (BSI C5) limita la adopción de equipos de caja blanca extranjeros | -0.3% | Nacional, sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Escasez de materias primas para fibra óptica que retrasa las construcciones | -0.4% | Nacional, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de la red eléctrica y altos costos de electricidad en FLAP-D

Los límites de capacidad eléctrica de Fráncfort obligan a los operadores a distribuir las cargas de trabajo de IA en múltiples salas más pequeñas, incrementando el número de puertos y los tendidos de cableado. La Ley de Eficiencia Energética establece un límite de PUE de 1,3 para 2030, empujando a los compradores hacia ASIC de bajo consumo y mayor precio y óptica con enfriamiento líquido que alargan los horizontes de retorno de inversión (ROI). El abastecimiento de energía renovable añade restricciones espaciales porque los complementos solares o eólicos consumen terreno que podría albergar bastidores adicionales.

Escasez de ingenieros certificados en automatización de redes

Las redes SDN y los tejidos de IA exigen competencias en RoCE, Ansible y canalizaciones programables P4 que siguen siendo escasas. Las primas salariales de los hiperescaladores drenan el talento de las instalaciones de colocación regional y empresarial, prolongando los plazos de despliegue. Las pymes externalizan cada vez más a especialistas en servicios gestionados, elevando los gastos operativos y moderando la velocidad de adopción de las funciones avanzadas de telemetría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los productos anclan la inversión mientras los servicios se aceleran

Los productos representaron el 75,30% de la cuota del mercado de redes de centros de datos de Alemania en 2025 del tamaño del mercado de redes de centros de datos de Alemania. Los programas de renovación de conmutadores se desplazan hacia plataformas de 400G y 800G, y la adopción de interconexiones ópticas escala con los diseños de pasillo de enfriamiento líquido. Las licencias de controlador SDN aumentan a medida que los operadores centralizan la gestión de los tejidos de borde metropolitano. Se prevé que los servicios se expandan a una CAGR del 5,61%, añadiendo flujos de ingresos recurrentes vinculados a la optimización de clústeres de IA y la migración a IPv6. Los Servicios de Red Gestionados absorben la brecha de habilidades, mientras que los especialistas en integración vinculan las celdas privadas de 5G con los tejidos centrales de los centros de datos. Los programas de formación registran una mayor adopción a medida que las empresas recapacitan a sus equipos para los patrones de tráfico centrados en GPU. Esta combinación eleva el gasto en servicios a partir de 2025, aunque los desembolsos en hardware siguen siendo dominantes hasta 2030 en el mercado de redes de centros de datos de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el rápido ascenso de la manufactura desafía la posición dominante de IT

IT y telecomunicaciones continuó representando el 35,20% de la cuota del mercado de redes de centros de datos de Alemania en 2025, anclado por los operadores que actualizan los routers centrales para 5G y los proveedores de nube que escalan las regiones de IA. El cumplimiento de la normativa DORA refuerza la segmentación a nivel de conmutador y la telemetría en los centros de datos financieros. Se proyecta que manufactura e industria registre una CAGR del 6,05%, superando a todos sus pares. El 5G privado en instalaciones como la Gigafábrica de Tesla crea microcentros de datos adyacentes a las líneas de producción, cada uno de los cuales exige tejidos de baja latencia. Las fábricas integran redes de sensores de tecnología operacional (OT) con análisis de tecnología de la información (IT), lo que requiere ingeniería de tráfico determinista y capas de agregación de borde redundantes que elevan el gasto por metro cuadrado.

Por tipo de centro de datos: los hiperescaladores reducen la brecha con la colocación

La colocación retuvo el 57,50% de la cuota del tamaño del mercado de redes de centros de datos de Alemania en 2025. Los arrendatarios abarcan cargas de trabajo de tecnología financiera, gobierno y medios de comunicación que exigen alojamiento soberano. Los operadores invierten en topologías espina-hoja y superposiciones SDN para garantizar el aislamiento de los arrendatarios. Los hiperescaladores proyectan una CAGR del 7,68% hasta 2031. Los campus de miles de millones de euros especifican ASIC personalizados, tejidos sin hojas e integración de enfriamiento líquido. Sus volúmenes de adquisición remodelan las hojas de ruta de los proveedores e introducen especificaciones de computación abierta, influyendo en los estándares más amplios del mercado de redes de centros de datos de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por ancho de banda: los segmentos de alta velocidad ganan impulso

La categoría de 50-100 GbE representó el 33,10% de los ingresos en 2025, pero enfrenta un declive gradual a medida que proliferan las cargas de trabajo de IA. Las empresas se aferran a 100 GbE para los clústeres de virtualización, pero programan actualizaciones antes de 2028 para cumplir los objetivos de latencia de nube híbrida. Los puertos superiores a 100 GbE registran una CAGR del 7,05%. Los primeros despliegues de 400G en supercomputadores de investigación validan la escalabilidad, y los pilotos de 800G comienzan dentro de los laboratorios de IA automotriz. Los proveedores de óptica aceleran los ciclos de homologación, impulsando hojas de ruta de óptica coherente que admiten enlaces de fibra oscura entre campus en el mercado de redes de centros de datos de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Fráncfort ancla los flujos de tráfico, albergando picos de DE-CIX de 25 Tbps que requieren mejoras continuas de la columna vertebral y enrutamiento resiliente. Las ampliaciones de región de los hiperescaladores se agrupan en este nexo, impulsando acuerdos de compra plurianuales para conmutadores de alta densidad y óptica modular. Las limitaciones de capacidad de la red eléctrica y el aumento de las tarifas eléctricas fomentan los despliegues satelitales en las localidades del Rin-Meno, aunque la gravedad de la conectividad mantiene a Fráncfort dominante. Berlín forma el centro político y emergente de tecnología gemelo. Las cargas de trabajo de nube gubernamental y los proyectos de IA soberana fomentan la demanda de equipos europeos certificados, orientando la adquisición hacia proveedores con líneas de ensamblaje locales. Los nodos de borde proliferan alrededor de las plantas automotrices de Brandeburgo, cada uno vinculado a los centros de datos de Berlín a través de anillos de fibra oscura que admiten análisis en tiempo real. Múnich se beneficia de las instituciones aeroespaciales y de investigación. El supercomputador Blue Lion ancla un banco de pruebas regional de 800G, configurando la adquisición temprana de ASIC de tejido de próxima generación. La combinación de energías renovables de Baviera atrae a operadores concienciados con la sostenibilidad, aunque la distancia a los puntos de intercambio de Fráncfort aumenta la dependencia del equipamiento de óptica coherente.

Panorama competitivo

La estructura del mercado está moderadamente concentrada. Cisco aprovecha una amplia base empresarial, aunque enfrenta una creciente pérdida de cuota frente a Arista en los compromisos centrados en IA. El Equilibrio de Carga de Clústeres y las hojas de ruta 800G de Arista la posicionan para capturar las renovaciones de hiperescala. NVIDIA amplía la integración vertical a través del silicio Mellanox y Spectrum-X, insertándose en los diseños de clústeres de GPU.

Las estrategias de los proveedores dependen de las alianzas. La asociación de integración de silicio de Cisco con NVIDIA alinea Ethernet e InfiniBand bajo pilas de gestión unificadas. La planificada adquisición de Juniper por parte de HPE busca combinar las carteras de cómputo y redes, apuntando a la coherencia de borde a nube exigida por los fabricantes alemanes. Las regulaciones europeas en torno a la procedencia de la cadena de suministro otorgan a ADVA Optical Networking y Nokia una ventaja en las licitaciones de infraestructura crítica.

Líderes de la industria de redes de centros de datos de Alemania

Cisco Systems Inc.

Juniper Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

Extreme Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Deutsche Telekom y NVIDIA crearán una nube de IA industrial con 10.000 GPU, operativa en 2026.

- Junio de 2025: Cisco lanzó la familia de conmutadores inteligentes C9000 con telemetría nativa de IA y seguridad preparada para computación cuántica.

- Mayo de 2025: HPE añadió conmutadores de servicios distribuidos CX 10040 que integran unidades de procesamiento de datos (DPU) AMD Pensando.

- Marzo de 2025: Arista lanzó EOS Smart AI Suite y CloudVision Universal Network Observability.

Alcance del informe del mercado de redes de centros de datos de Alemania

Las redes de centros de datos hacen referencia al conjunto de tecnologías, protocolos y hardware utilizados para conectar dispositivos físicos y basados en red, y gestionar la infraestructura de red, el almacenamiento y el procesamiento de aplicaciones y datos. Las redes de centros de datos son fundamentales para garantizar una disponibilidad del 100% de los centros de datos. En el mundo actual interconectado a la web, las cargas de trabajo empresariales se ejecutan en equipos individuales, lo que genera la necesidad de redes de centros de datos. Las redes proporcionan a los servidores, clientes, aplicaciones y middleware un plan estándar para organizar la ejecución de las cargas de trabajo y también para gestionar el acceso a los datos producidos.

El mercado de redes de centros de datos de Alemania está segmentado por componente (por producto [conmutadores Ethernet, routers, red de área de almacenamiento (SAN), controlador de entrega de aplicaciones (ADC), otros equipos de red], por servicios [instalación e integración, formación y consultoría, soporte y mantenimiento]), por usuario final (IT y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, otros usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Productos | Conmutadores Ethernet |

| Routers | |

| Red de área de almacenamiento (SAN) | |

| Controladores de entrega de aplicaciones (ADC) | |

| Dispositivos de seguridad de red | |

| Controladores de redes definidas por software (SDN) | |

| Interconexiones ópticas | |

| Servicios | Instalación e integración |

| Formación y consultoría | |

| Soporte y mantenimiento | |

| Servicios de red gestionados |

| IT y telecomunicaciones |

| Servicios bancarios, financieros y de seguros (BFSI) |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Salud y ciencias de la vida |

| Manufactura e industria |

| Otros usuarios finales |

| Colocación |

| Hiperescaladores/proveedores de servicios en la nube |

| Centros de datos de borde/micro |

| Menos de 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Mayor que 100 GbE |

| Por componente | Productos | Conmutadores Ethernet |

| Routers | ||

| Red de área de almacenamiento (SAN) | ||

| Controladores de entrega de aplicaciones (ADC) | ||

| Dispositivos de seguridad de red | ||

| Controladores de redes definidas por software (SDN) | ||

| Interconexiones ópticas | ||

| Servicios | Instalación e integración | |

| Formación y consultoría | ||

| Soporte y mantenimiento | ||

| Servicios de red gestionados | ||

| Por usuario final | IT y telecomunicaciones | |

| Servicios bancarios, financieros y de seguros (BFSI) | ||

| Gobierno y defensa | ||

| Medios de comunicación y entretenimiento | ||

| Salud y ciencias de la vida | ||

| Manufactura e industria | ||

| Otros usuarios finales | ||

| Por tipo de centro de datos | Colocación | |

| Hiperescaladores/proveedores de servicios en la nube | ||

| Centros de datos de borde/micro | ||

| Por ancho de banda | Menos de 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Mayor que 100 GbE | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de redes de centros de datos de Alemania en 2026?

El mercado se sitúa en USD 1,11 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesto (CAGR) se prevé para el mercado hasta 2031?

Se proyecta una CAGR del 5,32% entre 2026 y 2031.

¿Qué segmento de ancho de banda se expande más rápidamente?

Los puertos superiores a 100 GbE, impulsados por la adopción de 400G y 800G, crecen a una CAGR del 7,05%.

¿Por qué los proveedores de hiperescala canalizan grandes inversiones hacia Fráncfort?

Fráncfort alberga el pico de tráfico de 25 Tbps de DE-CIX y ofrece densas interconexiones de fibra, lo que lo hace ideal para regiones de nube preparadas para IA y de alto ancho de banda.

Última actualización de la página el: