Tamaño y Participación del Mercado Alemán de Ingredientes Farmacéuticos Activos (IFA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

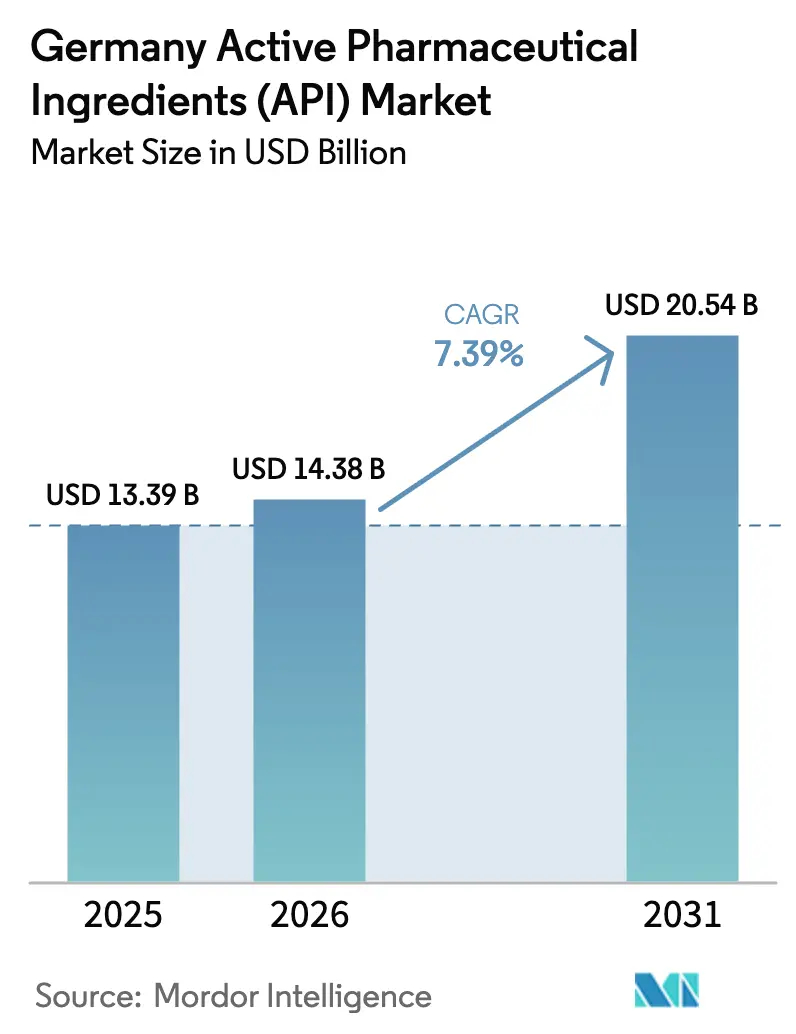

| Tamaño del mercado en el año base (2025) | 13.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Alemán de Ingredientes Farmacéuticos Activos (IFA) por Mordor Intelligence

El tamaño del mercado de ingredientes farmacéuticos activos de Alemania fue valorado en 13,39 mil millones USD en 2025 y se estima que crecerá desde 14,38 mil millones USD en 2026 hasta alcanzar 20,54 mil millones USD en 2031, a una CAGR del 7,39% durante el período de pronóstico (2026-2031). La sólida demanda interna de compuestos de alta potencia, los incentivos de la UE que recompensan la relocalización cercana y las sostenidas entradas de capital en los centros de biológicos en Baviera y Hessen sustentan la trayectoria ascendente. Los principales grupos multinacionales han asumido públicamente compromisos de expansión multimillonarios que anclan la capacidad a largo plazo, mientras que la fabricación de flujo continuo y las actualizaciones de gemelos digitales elevan los rendimientos de las plantas y refuerzan la competitividad en costos del mercado de ingredientes farmacéuticos activos de Alemania. Al mismo tiempo, la inflación energética y la competencia de precios asiática comprimen los márgenes de las líneas estándar de moléculas pequeñas, orientando a los fabricantes hacia nichos de mayor valor en oncología y biológicos. En general, el mercado de ingredientes farmacéuticos activos de Alemania se beneficia de un entorno de políticas que prioriza la seguridad de la cadena de suministro y el cumplimiento ambiental, creando barreras duraderas para los nuevos participantes que carecen tanto de profundidad técnica como de credenciales ESG.

Conclusiones Clave del Informe

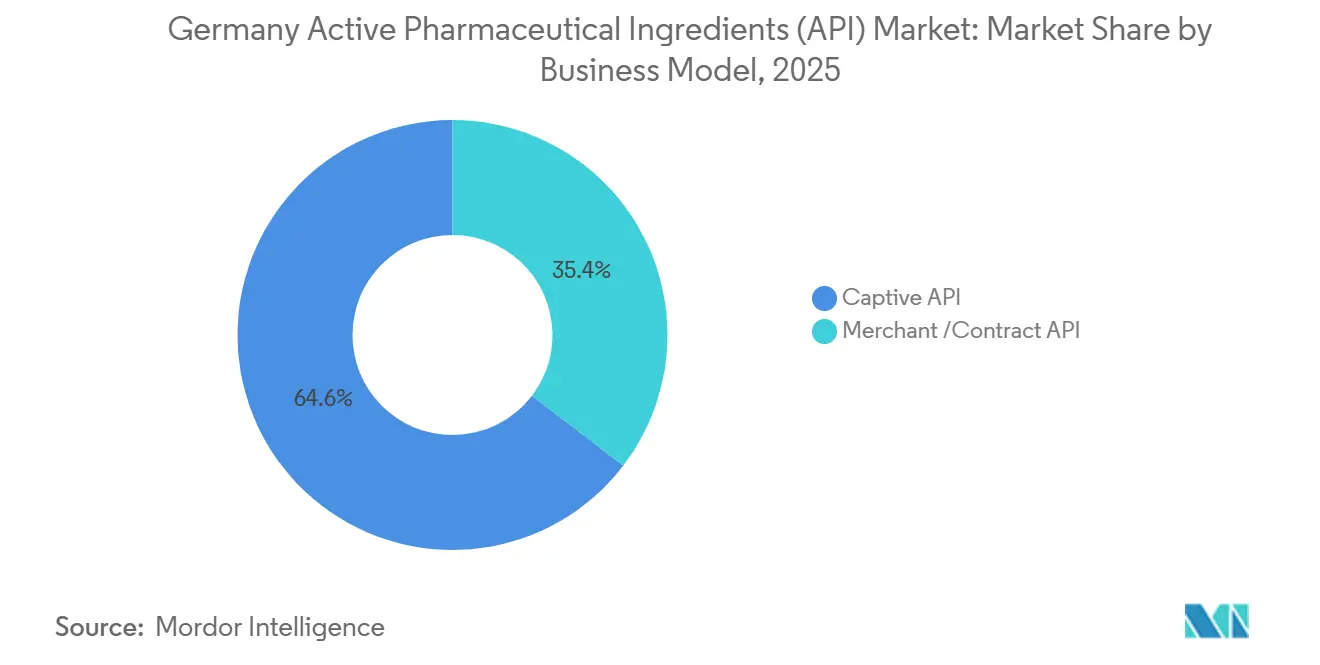

- Por modelo de negocio, la producción cautiva representó el 64,62% de la participación del mercado de ingredientes farmacéuticos activos de Alemania en 2025, mientras que los API de tipo comercial avanzan a una CAGR del 7,78% hasta 2031.

- Por tipo de síntesis, los compuestos sintéticos capturaron el 69,74% de la participación en ingresos en 2025; los API biotecnológicos se expanden a una CAGR del 7,86% hasta 2031.

- Por tamaño de molécula, las moléculas pequeñas representaron el 67,85% del tamaño del mercado de ingredientes farmacéuticos activos de Alemania en 2025, mientras que los terapéuticos de moléculas grandes crecen a una CAGR del 7,92%.

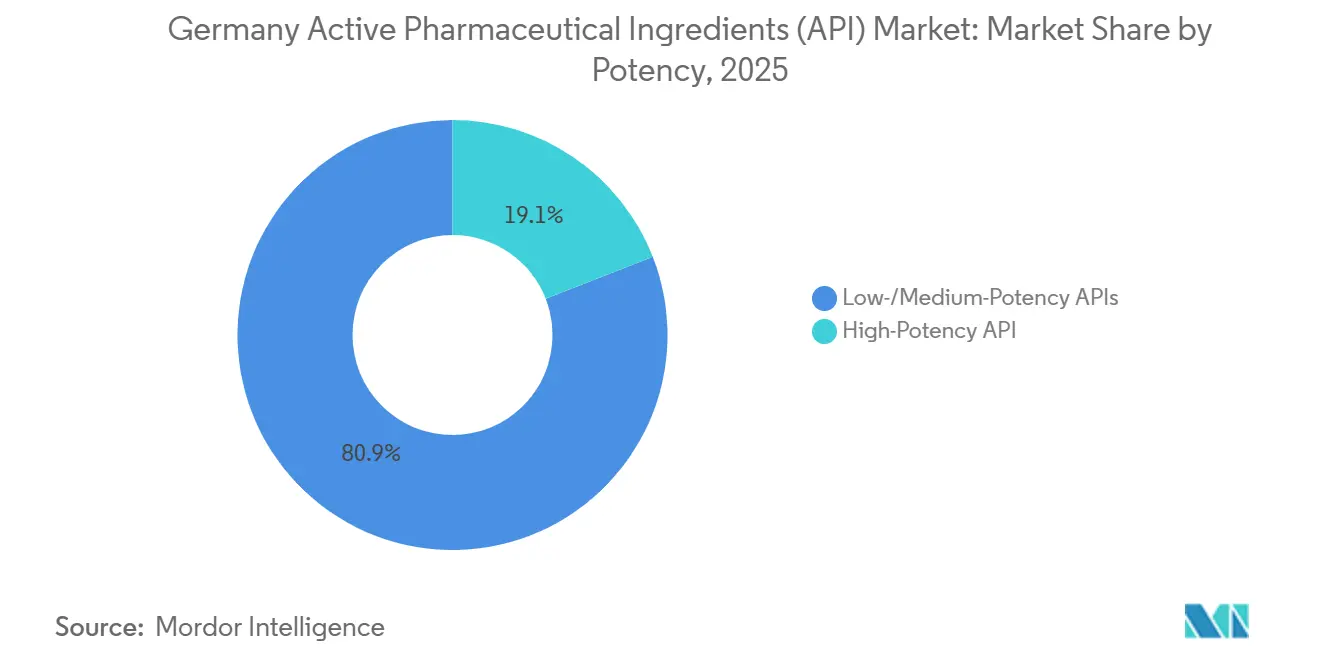

- Por potencia, los productos de baja a media potencia representaron el 80,92% de la demanda en 2025; se prevé que los API de alta potencia aumenten a una CAGR del 8,00% hasta 2031.

- Por área terapéutica, los agentes cardiovasculares lideraron con una participación del 28,32% del tamaño del mercado de ingredientes farmacéuticos activos de Alemania en 2025, y los API oncológicos avanzan a una CAGR del 8,07%.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas controlaron el 71,98% de la participación del mercado de ingredientes farmacéuticos activos de Alemania en 2025, mientras que los CDMOs/CMOs registran la CAGR más rápida del 7,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Alemán de Ingredientes Farmacéuticos Activos (IFA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida Demanda Alemana de API de Alta Potencia Impulsada por las Tuberías de Oncología | +1.2% | Alemania, con repercusión en los mercados de la UE | Mediano plazo (2-4 años) |

| Incentivos a Nivel de la UE para la Relocalización Cercana de API Críticos Tras las Perturbaciones en la Cadena de Suministro por COVID-19 | +0.9% | Alemania y la región más amplia de la UE | Largo plazo (≥ 4 años) |

| Crecientes Clústeres de Inversión en Biotecnología en Hessen y Baviera que Apoyan los API Biológicos | +0.8% | Concentración regional en Hessen y Baviera | Mediano plazo (2-4 años) |

| Adopción Acelerada de la Fabricación de Flujo Continuo en los CDMOs Alemanes | +0.7% | Alemania, con potencial de exportación tecnológica | Corto plazo (≤ 2 años) |

| Financiación Pública para la "Química Verde" para Cumplir con las Estrictas Normas ESG Alemanas | +0.6% | Alemania, con influencia regulatoria en la UE | Largo plazo (≥ 4 años) |

| Actualizaciones de Gemelos Digitales/Industria 4.0 que Mejoran el Rendimiento en Plantas de API Heredadas | +0.5% | Alemania, con transferencia tecnológica global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Demanda Alemana de API de Alta Potencia Impulsada por las Tuberías de Oncología

Los API de alta potencia (HPAPI) ahora obtienen precios premium porque sus estrictos requisitos de contención restringen la capacidad global. El historial de 30 años de Lonza en la contención de HPAPI ilustra cómo el conocimiento acumulado se convierte en una ventaja competitiva. Los productores alemanes replican esta estrategia, aprovechando las tuberías de oncología que ahora superan los 160 proyectos de desarrollo en empresas biotecnológicas de Baviera para asegurar contratos a largo plazo. El efecto de red de la experiencia oncológica agrupada reduce los costos de transacción y acelera la transferencia tecnológica, fortaleciendo el dominio de Alemania en este segmento complejo y de mayor margen del mercado de ingredientes farmacéuticos activos de Alemania.

Incentivos a Nivel de la UE para la Relocalización Cercana de API Críticos Tras las Perturbaciones en la Cadena de Suministro por COVID-19

La Ley de Medicamentos Críticos de la UE destina 80 millones EUR para reducir la dependencia de los proveedores asiáticos, una política que favorece desproporcionadamente al mercado de ingredientes farmacéuticos activos de Alemania porque el país ya alberga una infraestructura GMP de primer nivel. El mayor riesgo geopolítico, ejemplificado por la ampliación de la Ley Antiespionaje de China, aumenta la incertidumbre de cumplimiento para los importadores europeos y orienta el abastecimiento hacia plantas locales. A medida que los inspectores enfrentan restricciones de viaje y exposición legal en Asia, los fabricantes alemanes obtienen una "prima de seguridad" que amortigua la presión sobre los márgenes.

Crecientes Clústeres de Inversión en Biotecnología en Hessen y Baviera que Apoyan los API Biológicos

Las 540 empresas biotecnológicas de Baviera aseguraron 910 millones EUR en financiación en 2024, casi el doble que el año anterior. Hessen complementa este dinamismo: la instalación de ARN de BioSpring en Offenbach será una de las más grandes del mundo y añade varios cientos de millones de euros en capacidad. La proximidad física entre institutos de investigación, empresas emergentes y grandes plantas impulsa una escalada más rápida de los API biológicos, un segmento que crece casi un 8% anualmente dentro del mercado de ingredientes farmacéuticos activos de Alemania.

Adopción Acelerada de la Fabricación de Flujo Continuo en los CDMOs Alemanes

Las líneas de flujo continuo pueden aumentar los rendimientos un 40% al tiempo que reducen los residuos y el consumo de energía, alineándose perfectamente con los objetivos ESG de Alemania. CordenPharma está integrando dichos sistemas en una expansión de péptidos de 900 millones EUR y ya ha asegurado 3 mil millones EUR en contratos plurianuales de GLP-1[1]Fuente: CordenPharma, "Inversión de 900 millones EUR en la Producción de Péptidos GLP-1", cordenpharma.com. Las ventajas del pionero se materializan porque las instalaciones de flujo continuo requieren una profunda experiencia en control de procesos que la mayoría de los competidores de bajo costo aún no poseen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Gas Natural y Electricidad que Comprimen los Márgenes de los API | -1.80% | Alemania, con implicaciones más amplias para la UE | Corto plazo (≤ 2 años) |

| Intensa Competencia de Precios de las Importaciones Indias y Chinas en Clases No Protegidas | -1.20% | Global, con presión particular sobre los fabricantes alemanes | Mediano plazo (2-4 años) |

| Requisitos Complejos de Presentación de Variaciones bajo la EMA de la UE y el BfArM Alemán | -0.70% | Alemania y jurisdicciones regulatorias de la UE | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Instalaciones de Alta Contención | -0.50% | Alemania, con repercusión en los mercados especializados de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Gas Natural y Electricidad

El gas natural suministra el 30% de la demanda energética de productos químicos básicos de Alemania, por lo que los picos en los precios al contado comprimen los márgenes de los API con mayor intensidad en las líneas de uso intensivo de energía. Los beneficios del sector cayeron un 12% entre 2018 y 2024, lo que llevó a empresas como Chemische Fabrik Berg a realizar exhaustivas auditorías energéticas. Si bien las actualizaciones de energía solar y biomasa están en marcha, la presión sobre el flujo de caja a corto plazo aún puede obligar a algunas plantas pequeñas a reducir la producción o reorientarse hacia los HPAPI premium que absorben la inflación de costos.

Competencia de Precios de las Importaciones Indias y Chinas

Las importaciones cubren el 67% de los certificados de API registrados en Europa, con proveedores indios y chinos dominando los antibióticos y analgésicos sensibles al precio. Las empresas alemanas contrarrestan esto apostando por moléculas complejas y nichos biológicos, aunque los segmentos comoditizados siguen expuestos. La disponibilidad de alternativas más baratas impide que el mercado de ingredientes farmacéuticos activos de Alemania traslade la carga total de la inflación energética a los formuladores intermedios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Dominio Cautivo Sustenta la Seguridad del Suministro

Las operaciones cautivas representaron el 64,62% de los ingresos de 2025, lo que subraya la preferencia de las grandes farmacéuticas por cadenas de suministro seguras e integradas verticalmente. El tamaño del mercado de ingredientes farmacéuticos activos de Alemania para las líneas cautivas equivale a 8,65 mil millones USD en 2025, y el crecimiento continúa a medida que las empresas internalizan la producción de compuestos de misión crítica para oncología y diabetes. Sin embargo, las líneas comerciales avanzan a una CAGR del 7,78% a medida que los CDMOs escalan la capacidad especializada. El programa de péptidos de 900 millones EUR de CordenPharma ejemplifica este cambio, permitiendo a los patrocinadores de fármacos flexibilizar la capacidad sin nuevas inversiones de capital. En el corto plazo, los modelos cautivo y comercial coexistirán, con los patrocinadores externalizando las químicas no esenciales a socios externos mientras protegen los productos estrella patentados.

Los proveedores comerciales prosperan gracias a la profunda experiencia en GMP, la familiaridad regulatoria y la capacidad de codesarrollar procesos que comprimen el tiempo hasta la clínica. Para 2031, se proyecta que el segmento comercial supere los 7,4 mil millones USD, reflejando la posición de Alemania como el estándar de oro regulatorio de la UE. Además, las líneas comerciales atraen a las pymes que desarrollan medicamentos huérfanos que carecen de la escala para justificar instalaciones cautivas. A medida que el mercado de ingredientes farmacéuticos activos de Alemania madura, es probable que las estrategias de doble abastecimiento que combinan suministro interno y externalizado dominen los manuales de mitigación de riesgos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Síntesis: Los IFA Biotecnológicos Reconfiguran los Paradigmas de Fabricación

Las moléculas sintéticas representaron el 69,74% del gasto en 2025, o aproximadamente 9,34 mil millones USD del tamaño del mercado de ingredientes farmacéuticos activos de Alemania. Las químicas maduras, el conocimiento de procesos y el abastecimiento sólido de precursores petroquímicos sustentan este liderazgo. Sin embargo, los API biotecnológicos se expanden a una CAGR del 7,86%, con el ARNm, los péptidos y los vectores virales redefiniendo las huellas de las fábricas. El centro de ARNm de Wacker de 110 millones USD en Halle puede suministrar 200 millones de dosis de vacunas por año. Dichos activos aceleran la adopción de biorreactores de un solo uso y purificación avanzada, habilidades no fácilmente replicables en otros lugares.

A medida que los biológicos penetran en las tuberías de oncología, metabólicas y enfermedades raras, los conjuntos de habilidades de proceso pasan de la síntesis en fase sólida a la optimización del cultivo celular y la cromatografía. Esta transición impulsa los precios de venta promedio al alza, amortiguando la inflación en los costos de materias primas. Para 2031, los API biotecnológicos están en camino de capturar más del 35% de los ingresos del mercado de ingredientes farmacéuticos activos de Alemania, reduciendo gradualmente la brecha histórica con los incumbentes sintéticos.

Por Tamaño de Molécula: Las Moléculas Grandes Impulsan el Crecimiento Premium

Las moléculas pequeñas aún controlan el 67,85% de las ventas, o 9,08 mil millones USD en 2025. Su arraigado alcance terapéutico en enfermedades cardiovasculares, del sistema nervioso central e infecciosas garantiza una demanda de referencia estable. Sin embargo, los biológicos de moléculas grandes se expanden a una CAGR del 7,92%, añadiendo 2,49 mil millones USD incrementales hasta 2031. Las expansiones de medios tampón, como el proyecto de Laupheim de Rentschler Biopharma, ilustran la escala de infraestructura necesaria para sustentar las tuberías de anticuerpos monoclonales y terapia génica.

La mayor complejidad estructural de los biológicos aumenta las barreras de entrada y asegura precios premium. Además, los períodos de exclusividad extendidos retrasan la erosión genérica, ofreciendo una cobertura de ingresos para las plantas dispuestas a invertir en fermentadores de acero inoxidable y entornos controlados. La participación del mercado de ingredientes farmacéuticos activos de Alemania de los biológicos sirve, por tanto, como indicador adelantado del giro estratégico del sector hacia las terapias dirigidas.

Por Potencia: Los HPAPI Obtienen Primas Estratégicas

Los API convencionales representan el 80,92% de los volúmenes, pero apenas por debajo del 60% de los ingresos en dólares porque las líneas de alta potencia disfrutan de márgenes superiores. Los volúmenes de HPAPI se expanden a una CAGR del 8,00%, superando al mercado de ingredientes farmacéuticos activos de Alemania en su conjunto. Los nuevos candidatos oncológicos a menudo requieren niveles de contención OEB 4-5, y las empresas alemanas ya han construido salas blancas segregadas, suites de presión negativa y transferencia automatizada de polvos, disuadiendo a los participantes de bajo costo.

La mayor intensidad de capital eleva los costos de cambio para los clientes, fomentando acuerdos de suministro a largo plazo que estabilizan los flujos de caja. Esto es especialmente crítico dado que la volatilidad de los precios de la energía desafía la planificación de costos. Se espera que los HPAPI superen el umbral del 25% de ingresos para 2031, consolidando aún más el papel de Alemania como el proveedor más seguro de la UE de activos citotóxicos y hormonales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Oncología Acelera la Evolución del Mercado

Los activos cardiovasculares lideraron con el 28,32% de los ingresos en 2025 sobre la base de las franquicias maduras de estatinas y antihipertensivos, aunque el crecimiento se está estabilizando. Los API oncológicos, mientras tanto, crecen a una CAGR del 8,07%, añadiendo 1,71 mil millones USD al tamaño del mercado de ingredientes farmacéuticos activos de Alemania para 2031. Más del 30% de las tuberías globales de I+D ahora apuntan al cáncer, y los clústeres oncológicos de Alemania ya albergan 160 proyectos.

Los API de enfermedades infecciosas, trastornos metabólicos, sistema nervioso central y respiratorios contribuyen cada uno con un crecimiento de un solo dígito medio, equilibrando la exposición de la cartera. El potencial futuro proviene de los conjugados anticuerpo-fármaco (ADC), que combinan la focalización biológica con cabezas de guerra HPAPI, un ajuste perfecto para las fortalezas duales de Alemania en biológicos y contención.

Por Usuario Final: Las CDMO Capturan los Vientos de Cola de la Externalización

La demanda directa de las farmacéuticas representó el 71,98% del mercado de ingredientes farmacéuticos activos de Alemania en 2025. Sin embargo, los grandes patrocinadores externalizan cada vez más la síntesis no esencial, otorgando a los CDMOs una trayectoria de CAGR del 7,83%. La proximidad a los reguladores de la UE, la sólida protección de la propiedad intelectual y los amplios grupos de talento permiten a los CDMOs alemanes obtener precios premium frente a sus pares asiáticos, especialmente para los lotes GMP utilizados en ensayos de fase I/II.

Las organizaciones de investigación por contrato y la academia constituyen un segmento de nicho pero crítico para las producciones de bajo volumen en etapas tempranas, a menudo incorporando a los mismos CDMOs una vez que los compuestos entran en el desarrollo de etapa tardía. Los límites difusos entre la producción clínica y comercial benefician aún más a los proveedores de servicios que ofrecen capacidades de principio a lanzamiento, reforzando el estatus de Alemania como ventanilla única para los innovadores de fármacos de la UE.

Análisis Geográfico

El mercado de ingredientes farmacéuticos activos de Alemania se beneficia de un régimen regulatorio gestionado por el BfArM y la EMA que ofrece plazos transparentes y vías de reconocimiento mutuo, reduciendo la fricción de cumplimiento para los exportadores en los estados vecinos. Las subvenciones de transformación digital y los subsidios de química verde del BMBF federal canalizan recursos públicos hacia la modernización de plantas, amplificando los multiplicadores de inversión privada.

Los clústeres del sur dominan la innovación biotecnológica. El destacado centro de Baviera alrededor de Múnich prospera gracias a la colaboración universidad-industria, aportando 910 millones EUR en capital nuevo solo durante 2024. Hessen aprovecha los nodos de transporte de Fráncfort y un denso patrimonio químico; la megaplanta de ARN de BioSpring y el sitio de insulina de Sanofi de 1,3 mil millones EUR anclan la cadena de valor local. El norte de Alemania alberga el centro de ARNm de Wacker, dando al país una distribución geográfica equilibrada de modalidades, desde péptidos hasta ácidos nucleicos.

Las consideraciones de seguridad de la cadena de suministro inclinan aún más la contratación de la UE hacia las instalaciones alemanas. Alrededor del 67% de los certificados de API aún apuntan a Asia, sin embargo, la lista provisional de Medicamentos Críticos de la UE prioriza los contratos con productores locales, otorgando al mercado de ingredientes farmacéuticos activos de Alemania un piso de demanda estructural. Los mismos incentivos canalizan a los patrocinadores de medicamentos huérfanos hacia los CDMOs alemanes para reducir el riesgo de los plazos de lanzamiento y alinearse con las normas de divulgación ESG aplicadas en los mercados de capitales de la UE.

Panorama Competitivo

Los cinco principales actores poseen un estimado de menos de la mitad de los ingresos del mercado de ingredientes farmacéuticos activos de Alemania, lo que indica una concentración moderada. Líderes como Boehringer Ingelheim, Sanofi y Bayer persiguen la integración vertical para asegurar el suministro, pero también licencian el exceso de capacidad a terceros, suavizando la utilización de activos. Las inversiones se inclinan hacia biológicos, HPAPI y líneas de péptidos, todas defendibles frente al suministro asiático de bajo costo.

La diferenciación estratégica depende de la tecnología de fabricación. Los reactores de flujo continuo, los gemelos digitales y el mantenimiento predictivo basado en inteligencia artificial sustentan ganancias de rendimiento superiores al 30% en sitios renovados como la planta de diagnóstico de Roche en Mannheim [SCiencedirect.com]. Mientras tanto, los proyectos piloto de química verde como el proyecto IMPACTIVE de BAM muestran cómo la mecanoquímica puede reducir drásticamente la huella de disolventes, satisfaciendo tanto a los reguladores como a los inversores orientados a ESG.

La competencia también se intensifica a través de fusiones y adquisiciones. La compra de Euro OTC y Audor Pharma por parte de Fagron en 2025 consolida la distribución de materias primas y asegura el acceso al mercado local. Los nuevos participantes se centran en los API de ARNm y terapia celular, pero deben superar los obstáculos de capital, la escasez de formación en GMP y la pendiente Ley de Inteligencia Artificial de la UE que añadirá pasos de validación algorítmica a los controles de procesos.

Líderes de la Industria Alemana de Ingredientes Farmacéuticos Activos (IFA)

-

Teva Pharmaceutical Industries Ltd

-

Pfizer Inc.

-

Novartis AG

-

BASF SE

-

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Fagron Group cerró su adquisición de Euro OTC & Audor Pharma, convirtiéndose en el segundo mayor proveedor de materias primas de Alemania

- Junio de 2024: Wacker inauguró un centro de competencia de ARNm por USD 110 millones en Halle con capacidad para 80 millones de dosis de vacunas por año

Alcance del Informe del Mercado Alemán de Ingredientes Farmacéuticos Activos (IFA)

Un Ingrediente Farmacéutico Activo (API) es la parte de cualquier medicamento que produce sus efectos. Algunos medicamentos, como las terapias combinadas, tienen múltiples ingredientes activos para tratar diferentes síntomas o actuar de diferentes maneras. Se producen mediante procesos industriales de alta tecnología durante la fase de investigación y desarrollo y la fase de producción comercial.

El Mercado de Ingredientes Farmacéuticos Activos (API) de Alemania está segmentado por Modelo de Negocio (API Cautivo y API Comercial), Tipo de Síntesis (Sintético y Biotecnológico), Tipo de Fármaco (Genérico y de Marca) y Aplicación (Cardiología, Oncología, Neumología, Neurología, Ortopedia, Oftalmología y Otras Aplicaciones). El informe ofrece el valor (en miles de millones USD) para los segmentos anteriores.

| IFA Cautivo |

| IFA Comercial / Contrato |

| IFA Sintético |

| IFA Biotecnológico |

| Molécula Pequeña |

| Molécula Grande / Biológico |

| IFA de Alta Potencia |

| IFA de Potencia Baja/Media |

| Oncología |

| Cardiovascular |

| Enfermedades Infecciosas |

| Trastornos Metabólicos |

| Sistema Nervioso Central y Neurología |

| Respiratorio |

| Otros |

| Empresas Farmacéuticas y Biofarmacéuticas |

| CDMO / CMO |

| CRO y Academia |

| Por Modelo de Negocio | IFA Cautivo |

| IFA Comercial / Contrato | |

| Por Tipo de Síntesis | IFA Sintético |

| IFA Biotecnológico | |

| Por Tamaño de Molécula | Molécula Pequeña |

| Molécula Grande / Biológico | |

| Por Potencia | IFA de Alta Potencia |

| IFA de Potencia Baja/Media | |

| Por Área Terapéutica | Oncología |

| Cardiovascular | |

| Enfermedades Infecciosas | |

| Trastornos Metabólicos | |

| Sistema Nervioso Central y Neurología | |

| Respiratorio | |

| Otros | |

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas |

| CDMO / CMO | |

| CRO y Academia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado alemán de Ingredientes Farmacéuticos Activos?

El mercado está valorado en USD 14,38 mil millones en 2026 y se proyecta que alcance USD 20,54 mil millones para 2031.

¿Qué segmento está creciendo más rápido?

Los IFA oncológicos lideran con una CAGR del 8,07% durante el período de pronóstico (2026-2031), impulsados por la expansión de las carteras de fármacos contra el cáncer y los precios premium.

¿Qué tan grande es el segmento de producción cautiva?

Las operaciones cautivas representan el 64,62% de los ingresos de 2025, ya que las empresas priorizan la seguridad del suministro y la protección de la propiedad intelectual.

¿Por qué son importantes los IFA de alta potencia?

Los HPAPI ofrecen márgenes más altos y barreras de entrada debido a los requisitos de contención, expandiéndose a una CAGR del 8,00% hasta 2031.

¿Qué papel desempeñan las CDMO en Alemania?

Las CDMO atienden la creciente demanda de externalización, registrando una CAGR del 7,83% hasta 2031 al proporcionar capacidad especializada cerca de los clientes de la UE.

Última actualización de la página el: