Tamanho e Participação do Mercado Alemão de Ingredientes Farmacêuticos Ativos (IFA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

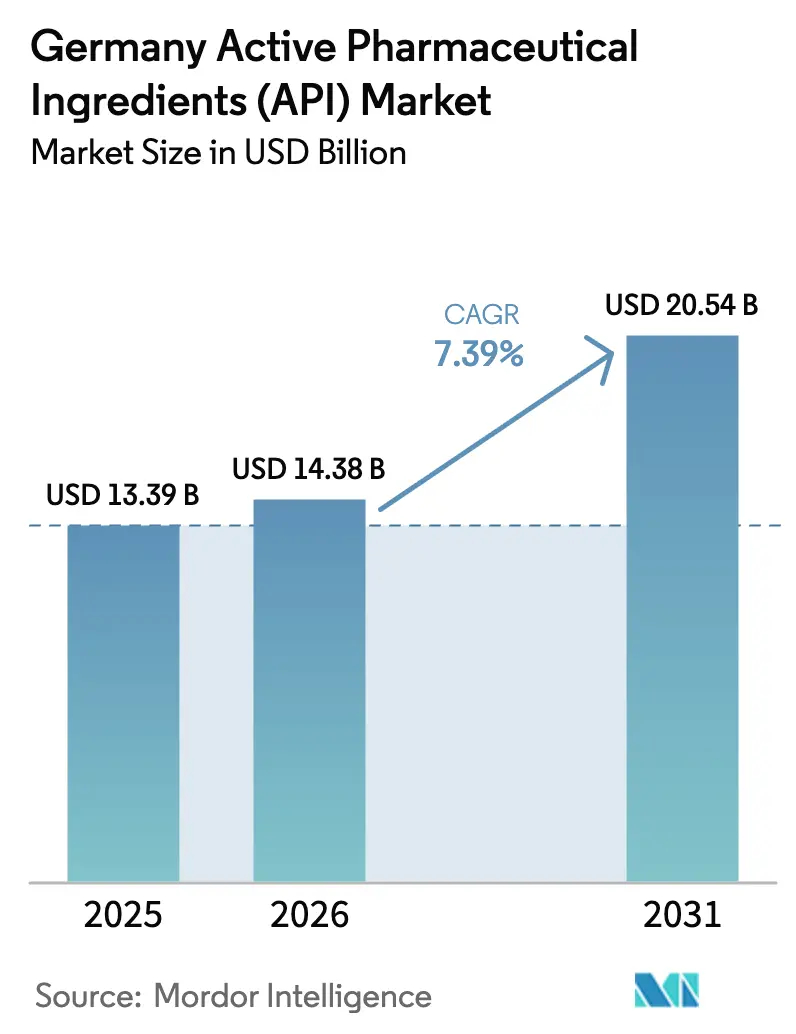

| Tamanho do mercado no ano base (2025) | 13.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Alemão de Ingredientes Farmacêuticos Ativos (IFA) por Mordor Intelligence

O tamanho do mercado alemão de ingredientes farmacêuticos ativos foi avaliado em 13,39 bilhões de USD em 2025 e estima-se que cresça de 14,38 bilhões de USD em 2026 para atingir 20,54 bilhões de USD até 2031, a um CAGR de 7,39% durante o período de previsão (2026-2031). A robusta demanda doméstica por compostos de alta potência, os incentivos da UE que recompensam a relocalização próxima e os fluxos contínuos de capital para os polos de biológicos na Baviera e em Hessen sustentam a trajetória ascendente. As principais multinacionais assumiram publicamente compromissos de expansões multibilionárias que ancoram a capacidade de longo prazo, enquanto a fabricação em fluxo contínuo e as retrofitagens de gêmeos digitais elevam os rendimentos das plantas e reforçam a competitividade de custos do mercado alemão de ingredientes farmacêuticos ativos. Ao mesmo tempo, a inflação energética e a concorrência de preços asiática comprimem as margens das linhas padrão de pequenas moléculas, direcionando os fabricantes para nichos de oncologia e biológicos de maior valor. No geral, o mercado alemão de ingredientes farmacêuticos ativos beneficia-se de um ambiente de políticas que valoriza a segurança da cadeia de suprimentos e a conformidade ambiental, criando barreiras duradouras para entrantes que carecem tanto de profundidade técnica quanto de credenciais ESG.

Principais Conclusões do Relatório

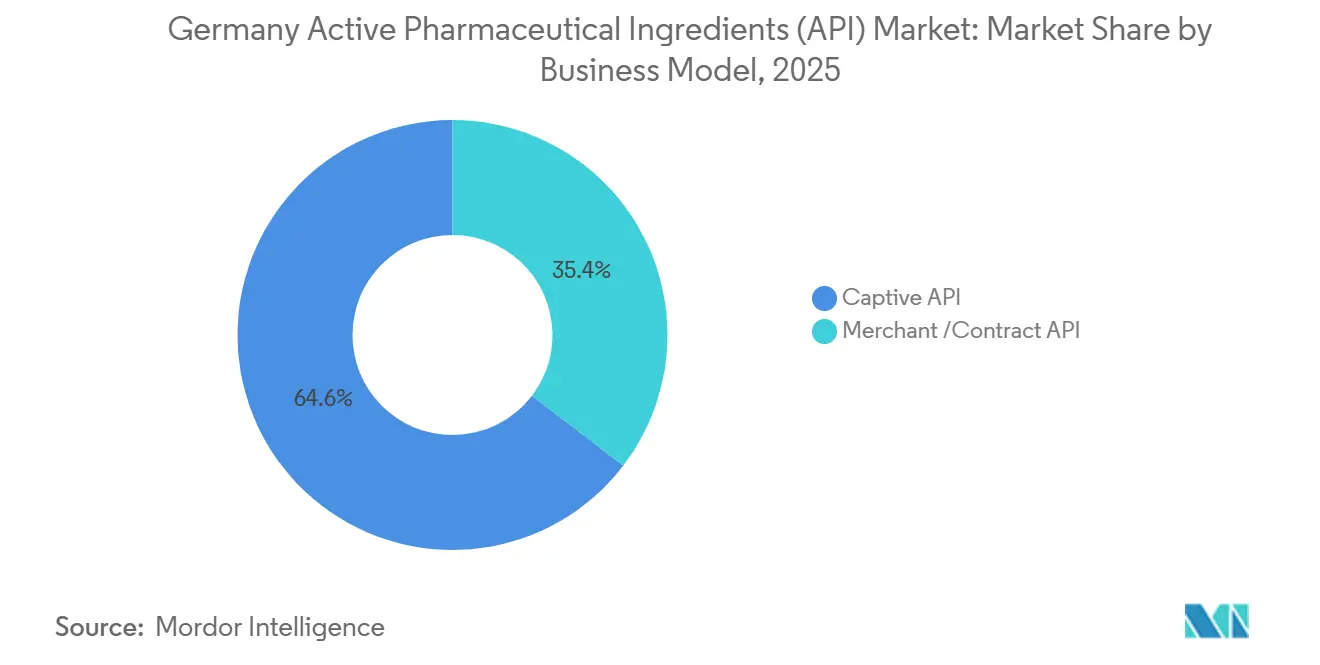

- Por modelo de negócio, a produção cativa deteve 64,62% da participação no mercado alemão de ingredientes farmacêuticos ativos em 2025, enquanto os IFA de mercado livre avançam a um CAGR de 7,78% até 2031.

- Por tipo de síntese, os compostos sintéticos capturaram 69,74% da participação na receita em 2025; os IFA de biotecnologia estão se expandindo a um CAGR de 7,86% até 2031.

- Por tamanho de molécula, as pequenas moléculas representaram 67,85% do tamanho do mercado alemão de ingredientes farmacêuticos ativos em 2025, enquanto os terapêuticos de grandes moléculas crescem a um CAGR de 7,92%.

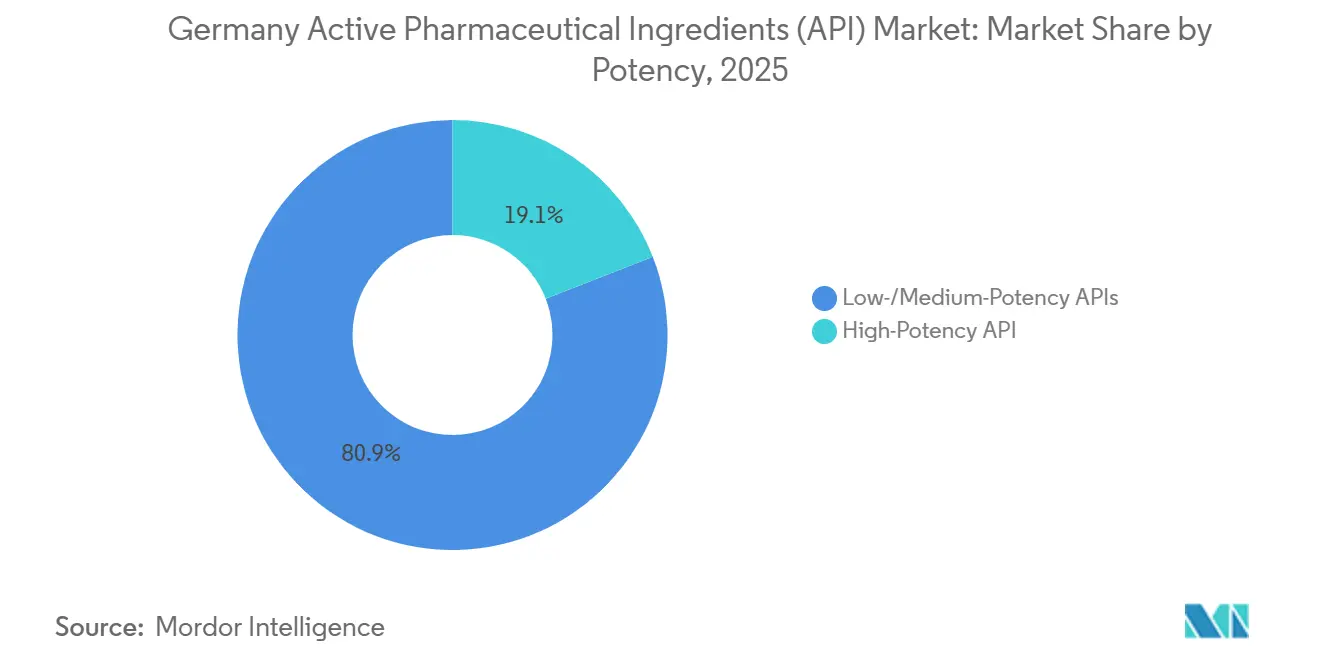

- Por potência, os produtos de baixa a média potência representaram 80,92% da demanda em 2025; os IFA de alta potência têm previsão de crescimento a um CAGR de 8,00% até 2031.

- Por área terapêutica, os agentes cardiovasculares lideraram com uma participação de 28,32% no tamanho do mercado alemão de ingredientes farmacêuticos ativos em 2025, e os IFA de oncologia avançam a um CAGR de 8,07%.

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas comandaram 71,98% da participação no mercado alemão de ingredientes farmacêuticos ativos em 2025, enquanto as CDMOs/CMOs registram o CAGR mais rápido de 7,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Alemão de Ingredientes Farmacêuticos Ativos (IFA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusta Demanda Alemã por IFA de Alta Potência Impulsionada pelos Pipelines de Oncologia | +1.2% | Alemanha, com repercussão nos mercados da UE | Médio prazo (2-4 anos) |

| Incentivos em Nível da UE para a Relocalização Próxima de IFA Críticos Após os Choques de Abastecimento da COVID-19 | +0.9% | Alemanha e região mais ampla da UE | Longo prazo (≥ 4 anos) |

| Crescimento dos Polos de Investimento em Biotecnologia em Hessen e Baviera Apoiando os IFA Biológicos | +0.8% | Concentração regional em Hessen e Baviera | Médio prazo (2-4 anos) |

| Adoção Acelerada de Fabricação em Fluxo Contínuo nas CDMOs Alemãs | +0.7% | Alemanha, com potencial de exportação de tecnologia | Curto prazo (≤ 2 anos) |

| Financiamento Público para "Química Verde" para Atender às Rigorosas Normas ESG Alemãs | +0.6% | Alemanha, com influência regulatória da UE | Longo prazo (≥ 4 anos) |

| Retrofitagens de Gêmeos Digitais/Indústria 4.0 Melhorando o Rendimento em Plantas de IFA Legadas | +0.5% | Alemanha, com transferência de tecnologia global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Robusta Demanda Alemã por IFA de Alta Potência Impulsionada pelos Pipelines de Oncologia

Os IFA de alta potência (HPAPIs) agora obtêm preços premium porque seus rigorosos requisitos de contenção restringem a capacidade global. O histórico de 30 anos da Lonza em contenção de HPAPI ilustra como o conhecimento acumulado se torna uma vantagem competitiva. Os produtores alemães replicam essa estratégia, aproveitando os pipelines de oncologia que agora excedem 160 projetos de desenvolvimento em empresas de biotecnologia da Baviera para garantir contratos de longo prazo. O efeito de rede da expertise em oncologia concentrada reduz os custos de transação e acelera a transferência de tecnologia, fortalecendo o domínio da Alemanha nessa fatia complexa e de maior margem do mercado alemão de ingredientes farmacêuticos ativos.

Incentivos em Nível da UE para a Relocalização Próxima de IFA Críticos Após os Choques de Abastecimento da COVID-19

A Lei de Medicamentos Críticos da UE destina 80 milhões de EUR para reduzir a dependência de fornecedores asiáticos, uma política que favorece desproporcionalmente o mercado alemão de ingredientes farmacêuticos ativos porque o país já abriga infraestrutura GMP de classe mundial. O aumento do risco geopolítico, exemplificado pela expansão da Lei Antiespionagem da China, eleva a incerteza de conformidade para os importadores europeus e inclina o abastecimento para plantas locais. À medida que os inspetores enfrentam restrições de viagem e exposição legal na Ásia, os fabricantes alemães comandam um "prêmio de segurança" que amortece a pressão sobre as margens.

Crescimento dos Polos de Investimento em Biotecnologia em Hessen e Baviera Apoiando os IFA Biológicos

As 540 empresas de biotecnologia da Baviera garantiram 910 milhões de EUR em financiamento em 2024, quase o dobro do ano anterior. Hessen complementa esse dinamismo: a instalação de RNA da BioSpring em Offenbach será uma das maiores do mundo e adiciona várias centenas de milhões de euros em capacidade. A proximidade física entre institutos de pesquisa, startups e grandes plantas impulsiona uma escala mais rápida de IFA biológicos, um segmento que cresce quase 8% ao ano dentro do mercado alemão de ingredientes farmacêuticos ativos.

Adoção Acelerada de Fabricação em Fluxo Contínuo nas CDMOs Alemãs

As linhas de fluxo contínuo podem elevar os rendimentos em 40% enquanto reduzem o desperdício e o consumo de energia, alinhando-se perfeitamente com as metas ESG da Alemanha. A CordenPharma está integrando esses sistemas em uma expansão de peptídeos de 900 milhões de EUR e já garantiu 3 bilhões de EUR em contratos GLP-1 de vários anos[1]Fonte: CordenPharma, "Investimento de €900 milhões na Produção de Peptídeos GLP-1," cordenpharma.com. As vantagens do pioneirismo se materializam porque as instalações de fluxo contínuo exigem profunda expertise em controle de processos que a maioria dos concorrentes de baixo custo ainda não possui.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Gás Natural e Eletricidade Comprimindo as Margens de IFA | -1.80% | Alemanha, com implicações mais amplas para a UE | Curto prazo (≤ 2 anos) |

| Intensa Concorrência de Preços de Importações Indianas e Chinesas em Classes Não Protegidas | -1.20% | Global, com pressão particular sobre os fabricantes alemães | Médio prazo (2-4 anos) |

| Requisitos Complexos de Registro de Variações sob a EMA da UE e o BfArM Alemão | -0.70% | Alemanha e jurisdições regulatórias da UE | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Instalações de Alta Contenção | -0.50% | Alemanha, com repercussão nos mercados especializados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Gás Natural e Eletricidade

O gás natural supre 30% da demanda de energia química de base da Alemanha, portanto, os picos nos preços à vista comprimem as margens de IFA com mais intensidade nas linhas de alto consumo energético. O lucro setorial caiu 12% entre 2018 e 2024, levando empresas como a Chemische Fabrik Berg a realizar auditorias energéticas exaustivas. Embora as retrofitagens de energia solar e biomassa estejam em andamento, a pressão de curto prazo sobre o fluxo de caixa ainda pode obrigar algumas pequenas plantas a reduzir a produção ou a se concentrar em HPAPIs premium que absorvem a inflação de custos.

Concorrência de Preços de Importações Indianas e Chinesas

As importações cobrem 67% dos certificados de IFA registrados na Europa, com fornecedores indianos e chineses dominando antibióticos e analgésicos sensíveis ao preço. As empresas alemãs contra-atacam apostando em moléculas complexas e nichos biológicos, mas os segmentos comoditizados permanecem expostos. A disponibilidade de alternativas mais baratas impede que o mercado alemão de ingredientes farmacêuticos ativos repasse integralmente o ônus da inflação energética aos formuladores a jusante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Dominância Cativa Sustenta a Segurança do Abastecimento

As operações cativas representaram 64,62% da receita de 2025, sublinhando a preferência das grandes farmacêuticas por cadeias de suprimentos seguras e verticalmente integradas. O tamanho do mercado alemão de ingredientes farmacêuticos ativos para linhas cativas equivale a 8,65 bilhões de USD em 2025, e o crescimento continua à medida que as empresas internalizam a produção de compostos de missão crítica para oncologia e diabetes. No entanto, as linhas de mercado livre avançam a um CAGR de 7,78% à medida que as CDMOs ampliam a capacidade especializada. O programa de peptídeos de 900 milhões de EUR da CordenPharma exemplifica essa mudança, permitindo que os patrocinadores de medicamentos flexibilizem a capacidade sem novos desembolsos de capital. No curto prazo, os modelos cativo e de mercado livre coexistirão, com os patrocinadores transferindo as químicas não essenciais para parceiros externos enquanto protegem os blockbusters patenteados.

Os fornecedores de mercado livre prosperam com profunda expertise em GMP, familiaridade regulatória e a capacidade de codesenvolver processos que comprimem o tempo até a clínica. Até 2031, a fatia de mercado livre deve superar 7,4 bilhões de USD, refletindo a posição da Alemanha como o padrão ouro regulatório da UE. Além disso, as linhas de mercado livre atraem PMEs que desenvolvem medicamentos órfãos e que não têm escala para justificar instalações cativas. À medida que o mercado alemão de ingredientes farmacêuticos ativos amadurece, as estratégias de duplo abastecimento que combinam fornecimento interno e terceirizado provavelmente dominarão os manuais de mitigação de riscos.

Por Tipo de Síntese: IFAs Biotecnológicos Reformulam os Paradigmas de Fabricação

As moléculas sintéticas detiveram 69,74% dos gastos em 2025, ou aproximadamente 9,34 bilhões de USD do tamanho do mercado alemão de ingredientes farmacêuticos ativos. As químicas maduras, o conhecimento de processos e o abastecimento sólido de precursores petroquímicos sustentam essa liderança. No entanto, os IFA biotecnológicos estão se expandindo a um CAGR de 7,86%, com mRNA, peptídeos e vetores virais redefinindo as pegadas das fábricas. O polo de mRNA da Wacker em Halle, no valor de 110 milhões de USD, pode fornecer 200 milhões de doses de vacinas por ano. Esses ativos aceleram a adoção de biorreatores de uso único e purificação avançada, habilidades não facilmente replicáveis em outros lugares.

À medida que os biológicos penetram nos pipelines de oncologia, metabólicos e de doenças raras, os conjuntos de habilidades de processo transitam da síntese em fase sólida para a otimização de cultura celular e cromatografia. Essa transição eleva os preços médios de venda, amortecendo a inflação nos custos de matérias-primas. Até 2031, os IFA de biotecnologia estão no caminho para capturar mais de 35% da receita do mercado alemão de ingredientes farmacêuticos ativos, estreitando gradualmente a lacuna histórica com os incumbentes sintéticos.

Por Tamanho de Molécula: Grandes Moléculas Impulsionam o Crescimento Premium

As pequenas moléculas ainda controlam 67,85% das vendas, ou 9,08 bilhões de USD em 2025. Seu alcance terapêutico consolidado em doenças cardiovasculares, do sistema nervoso central e infecciosas garante uma demanda de base estável. No entanto, os biológicos de grandes moléculas estão se expandindo a um CAGR de 7,92%, adicionando 2,49 bilhões de USD incrementais até 2031. Expansões de infraestrutura de meios tampão, como o projeto de Laupheim da Rentschler Biopharma, ilustram a escala de infraestrutura necessária para sustentar os pipelines de anticorpos monoclonais e terapia gênica.

A maior complexidade estrutural dos biológicos aumenta as barreiras de entrada e garante preços premium. Além disso, os períodos de exclusividade estendidos retardam a erosão genérica, oferecendo uma proteção de receita para plantas dispostas a investir em fermentadores de aço inoxidável e ambientes controlados. A participação dos biológicos no mercado alemão de ingredientes farmacêuticos ativos serve, portanto, como um indicador da mudança estratégica do setor em direção a terapias direcionadas.

Por Potência: HPAPIs Comandam Prêmios Estratégicos

Os IFA convencionais representam 80,92% dos volumes, mas pouco menos de 60% da receita em dólares, porque as linhas de alta potência desfrutam de margens superiores. Os volumes de HPAPI se expandem a um CAGR de 8,00%, superando o mercado alemão de ingredientes farmacêuticos ativos como um todo. Os novos candidatos em oncologia frequentemente exigem níveis de contenção OEB 4-5, e as empresas alemãs já construíram salas limpas segregadas, suítes de pressão negativa e transferência automatizada de pó, dissuadindo os entrantes de baixo custo.

A maior intensidade de capital eleva os custos de mudança para os clientes, incentivando acordos de fornecimento de longo prazo que estabilizam os fluxos de caixa. Isso é especialmente crítico à medida que a volatilidade dos preços de energia desafia o planejamento de custos. Espera-se que os HPAPIs ultrapassem o limiar de 25% da receita até 2031, consolidando ainda mais o papel da Alemanha como o fornecedor mais seguro da UE de ativos citotóxicos e hormonais.

Por Área Terapêutica: Oncologia Acelera a Evolução do Mercado

Os ativos cardiovasculares lideraram com 28,32% da receita em 2025, com base em franquias maduras de estatinas e anti-hipertensivos, embora o crescimento esteja se estabilizando. Os IFA de oncologia, por sua vez, crescem a um CAGR de 8,07%, adicionando 1,71 bilhão de USD ao tamanho do mercado alemão de ingredientes farmacêuticos ativos até 2031. Mais de 30% dos pipelines globais de P&D agora têm como alvo o câncer, e os polos de oncologia da Alemanha já abrigam 160 projetos.

Os IFA de doenças infecciosas, distúrbios metabólicos, sistema nervoso central e respiratórios contribuem cada um com crescimento de dígito médio único, equilibrando a exposição do portfólio. O potencial de crescimento futuro vem dos conjugados anticorpo-fármaco (ADCs), que combinam o direcionamento biológico com ogivas de HPAPI, um ajuste perfeito para os pontos fortes duais da Alemanha em biológicos e contenção.

Por Usuário Final: CDMOs Capturam os Ventos Favoráveis da Terceirização

A demanda direta de farmacêuticas representou 71,98% do mercado alemão de ingredientes farmacêuticos ativos em 2025. No entanto, os grandes patrocinadores estão cada vez mais terceirizando a síntese não essencial, concedendo às CDMOs uma pista de CAGR de 7,83%. A proximidade com os reguladores da UE, a forte proteção de propriedade intelectual e os amplos reservatórios de talentos permitem que as CDMOs alemãs comandem pontos de preço premium em relação aos concorrentes asiáticos, especialmente para lotes GMP usados em ensaios de fase I/II.

As CROs e a academia constituem um segmento de nicho, mas crítico, para execuções de baixo volume em estágio inicial, frequentemente envolvendo as mesmas CDMOs quando os compostos entram no desenvolvimento em estágio avançado. Os limites difusos entre a produção clínica e comercial beneficiam ainda mais os prestadores de serviços que oferecem capacidades do berço ao lançamento, reforçando o status da Alemanha como o balcão único para os inovadores de medicamentos da UE.

Análise Geográfica

O mercado alemão de ingredientes farmacêuticos ativos beneficia-se de um regime regulatório gerido pelo BfArM e pela EMA que oferece cronogramas transparentes e vias de reconhecimento mútuo, reduzindo o atrito de conformidade para os exportadores nos estados vizinhos. As subvenções de transformação digital e os subsídios de química verde do BMBF federal canalizam recursos públicos para a modernização das plantas, amplificando os multiplicadores de investimento privado.

Os polos do sul dominam a inovação em biotecnologia. O polo de destaque da Baviera em torno de Munique prospera com a colaboração universidade-indústria, contribuindo com 910 milhões de EUR em capital novo apenas em 2024. Hessen aproveita os nós de transporte de Frankfurt e um denso patrimônio químico; a megaplanta de RNA da BioSpring e o site de insulina de 1,3 bilhão de EUR da Sanofi ancoram a cadeia de valor local. O norte da Alemanha abriga o centro de mRNA da Wacker, conferindo ao país uma distribuição geográfica equilibrada de modalidades, de peptídeos a ácidos nucleicos.

As considerações de segurança da cadeia de suprimentos inclinam ainda mais as aquisições da UE para as instalações alemãs. Cerca de 67% dos certificados de IFA ainda apontam para a Ásia, mas a lista de Medicamentos Críticos em elaboração pela UE prioriza contratos com produtores locais, conferindo ao mercado alemão de ingredientes farmacêuticos ativos um piso estrutural de demanda. Os mesmos incentivos direcionam os patrocinadores de medicamentos órfãos para as CDMOs alemãs, a fim de reduzir o risco dos cronogramas de lançamento e alinhar-se com as normas de divulgação ESG aplicadas nos mercados de capitais da UE.

Cenário Competitivo

Os cinco principais participantes detêm uma estimativa de menos da metade da receita do mercado alemão de ingredientes farmacêuticos ativos, indicando concentração moderada. Líderes como Boehringer Ingelheim, Sanofi e Bayer buscam a integração vertical para garantir o abastecimento, mas também licenciam a capacidade excedente para terceiros, suavizando a utilização dos ativos. Os investimentos se concentram em biológicos, HPAPIs e linhas de peptídeos, todos defensáveis contra o abastecimento asiático de baixo custo.

A diferenciação estratégica depende da tecnologia de fabricação. Reatores de fluxo contínuo, gêmeos digitais e manutenção preditiva baseada em inteligência artificial sustentam ganhos de rendimento superiores a 30% em sites retrofitados como a planta de diagnósticos de Mannheim da Roche [SCiencedirect.com]. Enquanto isso, projetos-piloto de química verde como o projeto IMPACTIVE do BAM mostram como a mecanoquímica pode reduzir drasticamente o uso de solventes, satisfazendo tanto os reguladores quanto os investidores orientados por ESG.

A concorrência também se intensifica por meio de fusões e aquisições. A compra da Euro OTC & Audor Pharma pela Fagron em 2025 consolida a distribuição de matérias-primas e garante o acesso ao mercado local. Os novos entrantes se concentram em IFA de mRNA e terapia celular, mas devem superar obstáculos de capital, escassez de treinamento em GMP e a pendente Lei de Inteligência Artificial da UE, que adicionará etapas de validação algorítmica aos controles de processos.

Líderes do Setor de Ingredientes Farmacêuticos Ativos (IFA) da Alemanha

-

Teva Pharmaceutical Industries Ltd

-

Pfizer Inc.

-

Novartis AG

-

BASF SE

-

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Grupo Fagron concluiu a aquisição da Euro OTC & Audor Pharma, tornando-se o segundo maior fornecedor de matérias-primas da Alemanha

- Junho de 2024: A Wacker inaugurou um centro de competência em mRNA de USD 110 milhões em Halle com capacidade para 80 milhões de doses de vacinas por ano

Escopo do Relatório do Mercado Alemão de Ingredientes Farmacêuticos Ativos (IFA)

Um Ingrediente Farmacêutico Ativo (IFA) é a parte de qualquer medicamento que produz seus efeitos. Alguns medicamentos, como as terapias combinadas, possuem múltiplos ingredientes ativos para tratar diferentes sintomas ou agir de diferentes maneiras. Eles são produzidos por meio de processos industriais altamente tecnológicos durante a fase de pesquisa e desenvolvimento e a fase de produção comercial.

O Mercado Alemão de Ingredientes Farmacêuticos Ativos (IFA) é segmentado por Modelo de Negócio (IFA Cativo e IFA de Mercado Livre), Tipo de Síntese (Sintético e Biotecnológico), Tipo de Medicamento (Genérico e de Marca) e Aplicação (Cardiologia, Oncologia, Pneumologia, Neurologia, Ortopedia, Oftalmologia e Outras Aplicações). O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| IFA Cativo |

| IFA Merchant/Contrato |

| IFA Sintético |

| IFA Biotecnológico |

| Pequena Molécula |

| Grande Molécula/Biológico |

| IFA de Alta Potência |

| IFA de Baixa/Média Potência |

| Oncologia |

| Cardiovascular |

| Doenças Infecciosas |

| Distúrbios Metabólicos |

| Sistema Nervoso Central e Neurologia |

| Respiratório |

| Outros |

| Empresas Farmacêuticas e Biofarmacêuticas |

| CDMOs/CMOs |

| CROs e Academia |

| Por Modelo de Negócio | IFA Cativo |

| IFA Merchant/Contrato | |

| Por Tipo de Síntese | IFA Sintético |

| IFA Biotecnológico | |

| Por Tamanho de Molécula | Pequena Molécula |

| Grande Molécula/Biológico | |

| Por Potência | IFA de Alta Potência |

| IFA de Baixa/Média Potência | |

| Por Área Terapêutica | Oncologia |

| Cardiovascular | |

| Doenças Infecciosas | |

| Distúrbios Metabólicos | |

| Sistema Nervoso Central e Neurologia | |

| Respiratório | |

| Outros | |

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas |

| CDMOs/CMOs | |

| CROs e Academia |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado alemão de Ingredientes Farmacêuticos Ativos?

O mercado é avaliado em USD 14,38 bilhões em 2026 e tem previsão de atingir USD 20,54 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

Os IFAs oncológicos lideram com um CAGR de 8,07% durante o período de previsão (2026-2031), impulsionados pela expansão dos pipelines de medicamentos contra o câncer e pelos preços premium.

Qual é o tamanho da fatia de produção cativa?

As operações cativas detêm 64,62% da receita de 2025, pois as empresas priorizam a segurança do abastecimento e a proteção de propriedade intelectual.

Por que os IFAs de alta potência são importantes?

Os HPAPIs oferecem margens mais altas e barreiras de entrada devido aos requisitos de contenção, expandindo-se a um CAGR de 8,00% até 2031.

Qual é o papel das CDMOs na Alemanha?

As CDMOs atendem à crescente demanda de terceirização, registrando um CAGR de 7,83% até 2031 ao fornecer capacidade especializada próxima aos clientes da UE.

Página atualizada pela última vez em: