Tamaño y Participación del Mercado de Brocas de Perforación Geotérmica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

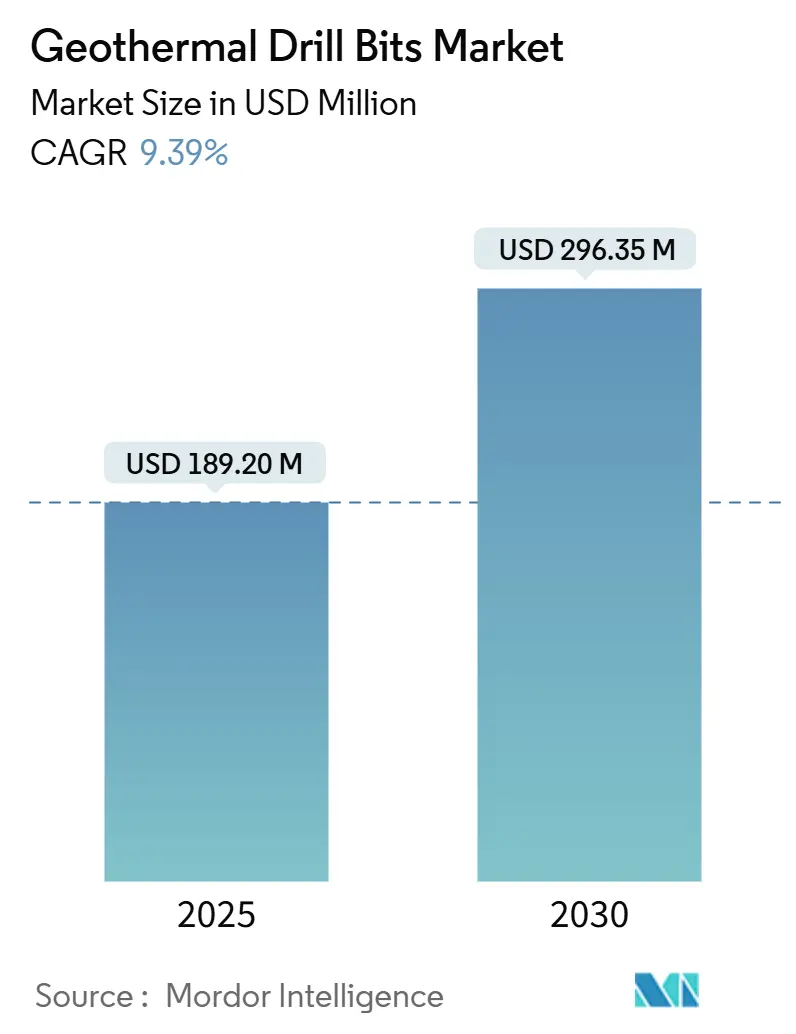

| Tamaño del Mercado (2025) | 189.20 Millones de dólares |

| Tamaño del Mercado (2030) | 296.35 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Brocas de Perforación Geotérmica por Mordor Intelligence

El tamaño del Mercado de Brocas de Perforación Geotérmica se estima en USD 189,20 millones en 2025, y se espera que alcance los USD 296,35 millones en 2030, a una CAGR del 9,39% durante el período de pronóstico (2025-2030).

Esta trayectoria refleja los crecientes esfuerzos por descarbonizar la electricidad de carga base, donde la energía geotérmica confiable depende de un acceso rentable al subsuelo. La adopción generalizada de brocas compactas de diamante policristalino (PDC) de alto rendimiento y brocas híbridas, combinada con incentivos de política más sólidos y transferencias de tecnología provenientes de la perforación de petróleo y gas, sustenta colectivamente una expansión acumulada del 56,6% en el mercado de brocas de perforación geotérmica. El segmento terrestre aún representa más de tres cuartas partes de la demanda total; sin embargo, las iniciativas marinas, particularmente en plataformas continentales poco profundas, se están acelerando gracias a la experiencia en perforación marina. Mientras tanto, las restricciones en la cadena de suministro de carburo de tungsteno y diamantes sintéticos presentan vientos en contra a corto plazo, pero los avances en elastómeros de alta temperatura y diseños de cortadores avanzados continúan ampliando las oportunidades de crecimiento a largo plazo en el mercado de brocas de perforación geotérmica.

Conclusiones Clave del Informe

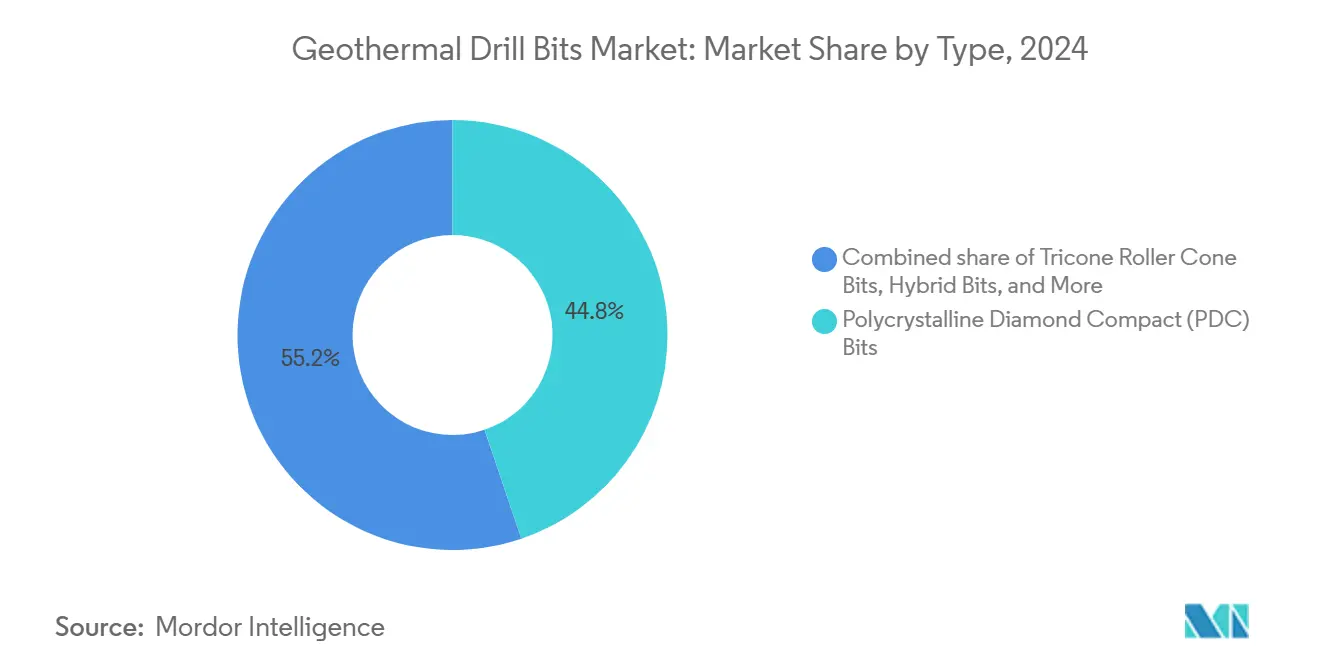

- Por tipo, las brocas PDC representaron el 44,8% de la participación del mercado de brocas de perforación geotérmica en 2024, mientras que las brocas de cono rodante tricónico registraron la CAGR más rápida del 13,6% hasta 2030.

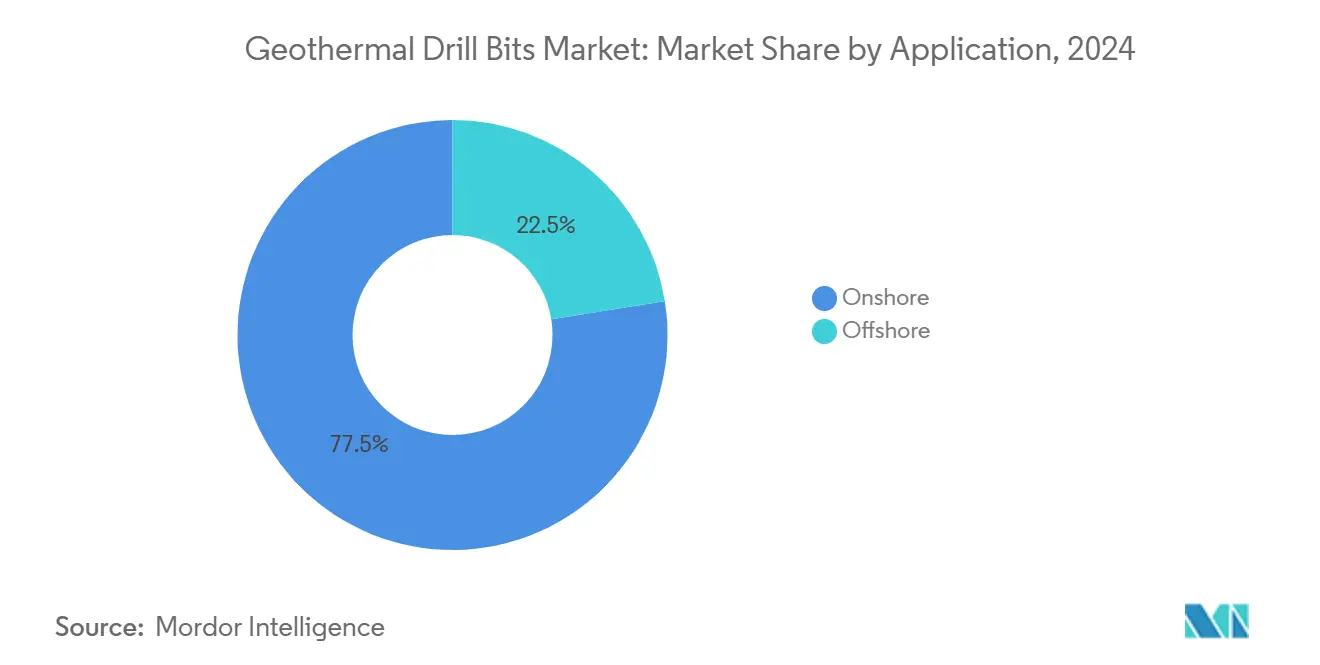

- Por aplicación, la perforación terrestre representó el 77,5% del tamaño del mercado de brocas de perforación geotérmica en 2024, mientras que los pozos marinos se expandieron a una CAGR del 12,5% hasta 2030.

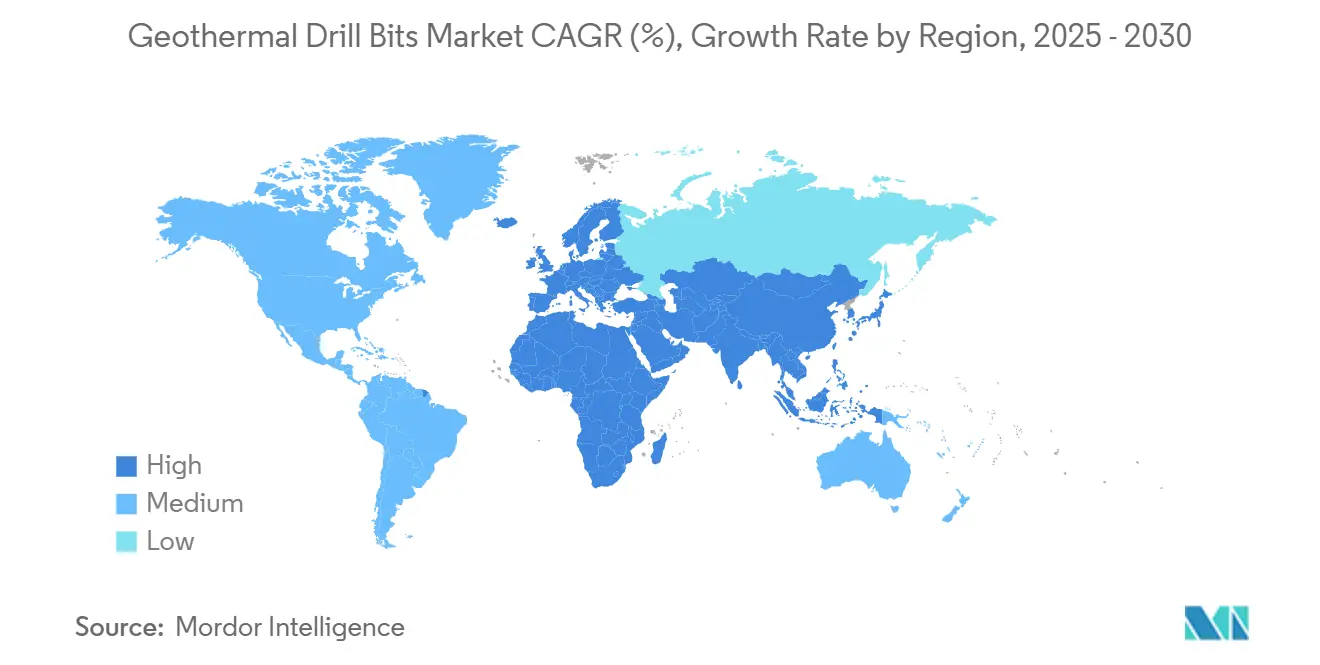

- Por geografía, América del Norte lideró con una participación de ingresos del 35,3% en 2024; la región Asia-Pacífico muestra la CAGR más alta del 11,9% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Brocas de Perforación Geotérmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos globales de energía de base renovable que aceleran las adiciones de capacidad geotérmica | +2.80% | Global (especialmente EE. UU., China, Indonesia) | Mediano plazo (2-4 años) |

| Rápida penetración de brocas PDC e híbridas que reducen el costo por pie | +2.10% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos fiscales y mandatos de energía limpia en regiones clave | +1.90% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Empresas de servicios de petróleo y gas que reutilizan equipos de perforación inactivos y logística para la geotermia | +1.60% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Acuerdos de suministro a largo plazo de operadores de centros de datos que desbloquean nuevos pozos | +1.30% | América del Norte, mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Globales de Energía de Base Renovable que Aceleran las Adiciones de Capacidad Geotérmica

Los compromisos internacionales de triplicar la capacidad de energía renovable para 2030 posicionan la energía geotérmica como la única fuente de energía renovable despachable capaz de generar electricidad las 24 horas del día, los 7 días de la semana, lo que aumenta la intensidad de perforación tanto en campos maduros como en campos de frontera. La Agencia Internacional de Energía estima que los recursos geotérmicos podrían satisfacer el 15% de la demanda mundial de electricidad para 2050, lo que se traduce en miles de nuevos pozos que requieren brocas avanzadas capaces de cortar a través de yacimientos de roca dura a alta temperatura. Los Sistemas Geotérmicos Mejorados (EGS) amplían los recursos accesibles a un estimado de 300.000 exajulios dentro de los 8 km de profundidad, entregando 4.000 petavatios-hora de potencial técnico, aproximadamente 150 veces la demanda global de 2025. La capacidad instalada actual alcanzó los 16.355 MW en 2023 y se proyecta que aumente a 28 GW para 2030, y luego a 110 GW a mediados de siglo, proporcionando un flujo constante de proyectos para los proveedores del mercado de brocas de perforación geotérmica. Las políticas climáticas gubernamentales y las prioridades de seguridad energética refuerzan este impulso, asegurando una adquisición sostenida de tecnologías de brocas robustas y resistentes a la temperatura.

Rápida Penetración de Brocas PDC e Híbridas que Reducen el Costo por Pie

La difusión de la tecnología PDC desde los pozos de hidrocarburos hacia las operaciones geotérmicas está reduciendo drásticamente el costo por pie y comprimiendo los plazos de perforación. Los Laboratorios Nacionales Sandia documentaron reducciones en el tiempo de perforación de más del 70% en pozos EGS de Utah utilizando brocas PDC que combinan cortadores de diamante e hidráulica optimizada.(1)Laboratorios Nacionales Sandia, "Rendimiento de Brocas PDC en Utah FORGE," ENERGY.GOV La Serie Phoenix de NOV con cortadores ION+, diseñada específicamente para la abrasividad geotérmica, aumenta las tasas de penetración al tiempo que extiende la vida útil de la broca, lo que se traduce en menos viajes y menor tiempo no productivo.(2)NOV, "Tecnología de Cortadores ION+ para Aplicaciones Geotérmicas," DRILLINGCONTRACTOR.ORG Los diseños híbridos que combinan elementos PDC y de cono rodante amplían aún más el rango de rendimiento en litologías mixtas que se encuentran comúnmente en trayectorias geotérmicas individuales. Dado que la perforación puede representar el 75% del gasto total del proyecto, cada mejora incremental en la eficiencia desplaza directamente la economía del proyecto, consolidando las brocas PDC e híbridas como un motor de crecimiento central para el mercado de brocas de perforación geotérmica.

Incentivos Fiscales y Mandatos de Energía Limpia en Regiones Clave

Los instrumentos de política están reduciendo el riesgo de los proyectos y acelerando la formación de capital. En los Estados Unidos, la Ley de Reducción de la Inflación proporciona USD 51.000 millones en Créditos Fiscales a la Producción y más de USD 60.000 millones en Créditos Fiscales a la Inversión, que benefician directamente a los desarrollos geotérmicos. Subvenciones federales adicionales por USD 84 millones se destinan a la investigación de EGS, mientras que estados como Colorado asignan presupuestos dedicados y simplifican los permisos para comprimir los plazos. Las economías del G20 invirtieron colectivamente USD 168.000 millones en apoyo a las energías renovables en 2023, una parte de los cuales financia el desarrollo de pozos de exploración geotérmica y plantas piloto. Marcos fiscales similares en Europa y mercados seleccionados de Asia-Pacífico están impulsando los rendimientos financieros de los equipos de perforación, reforzando así las carteras de pedidos de los fabricantes de brocas de perforación geotérmica.

Empresas de Servicios de Petróleo y Gas que Reutilizan Equipos de Perforación Inactivos y Logística para la Geotermia

Las empresas de servicios petroleros veteranas están redirigiendo la capacidad inactiva hacia proyectos geotérmicos, acortando la curva de aprendizaje y mejorando la resiliencia de la cadena de suministro. La cartera de Halliburton incluye 127 patentes relacionadas con la geotermia, mientras que el consorcio Wells2Watts de Baker Hughes reconvierte pozos de hidrocarburos descomisionados en demostradores geotérmicos de circuito cerrado. SLB colabora con Star Energy Geothermal y Ormat Technologies para integrar tecnologías avanzadas de registro, terminación y brocas perfeccionadas en campañas de petróleo en aguas profundas. El aprovechamiento de las flotas de equipos de perforación y la logística existentes reduce los costos de movilización y mitiga el riesgo de ejecución, apoyando una escalada más rápida de los programas geotérmicos en todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto riesgo inicial de perforación de pozos y CAPEX | -1.80% | Global (especialmente mercados emergentes) | Mediano plazo (2-4 años) |

| Disponibilidad limitada de elastómeros y cojinetes de alta temperatura | -1.20% | Cadena de suministro global, productores de nicho | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de minerales críticos (carburo de tungsteno, diamante sintético) | -1.10% | Global, dependencia de China para el carburo de tungsteno | Corto plazo (≤ 2 años) |

| Permisos prolongados para proyectos supercríticos (> 450 °C) | -0.90% | Mercados desarrollados con normativas complejas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo Inicial de Perforación de Pozos y CAPEX

La perforación representa hasta el 75% de los gastos de capital (capex) de un desarrollo geotérmico, y las incertidumbres en la permeabilidad, temperatura y presión del subsuelo exponen a los inversores a un riesgo de fracaso significativo. Los Sistemas Geotérmicos Mejorados agravan ese riesgo mediante costos adicionales para la estimulación del yacimiento, con una productividad final difícil de predecir a pesar del modelado avanzado. Los prolongados plazos de 5 a 7 años desde la exploración hasta la operación comercial inflan los cargos de financiamiento y exponen los proyectos a regulaciones cambiantes. Las medidas de mitigación, como la distribución del riesgo respaldada por el gobierno y los fondos de seguros unitizados, están ganando terreno, y las mejoras continuas en la imagen sísmica, el análisis de datos y la perforación automatizada compensan parcialmente la restricción.

Disponibilidad Limitada de Elastómeros y Cojinetes de Alta Temperatura

La vida operativa de los ensamblajes de fondo de pozo a menudo está limitada por la degradación de los elastómeros y la fatiga de los cojinetes a temperaturas superiores a 300 °C, con solo un puñado de proveedores calificados para entregar elastómeros EPDM Y267 o perfluoroelastómeros KALREZ en volumen suficiente. La hoja de ruta de materiales para entornos severos del Departamento de Energía de los EE. UU. señala brechas en las vías de escalado para sellos, manguitos y aleaciones de cojinetes de próxima generación. Las restricciones de producción alargan los plazos de entrega y aumentan los costos, dificultando el despliegue rápido, particularmente para los pozos EGS piloto que superan los rangos de temperatura de 350 °C. La investigación y el desarrollo en curso en compuestos cerámicos y fabricación aditiva son prometedores, pero es poco probable que resuelvan completamente las escaseces a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Brocas PDC Impulsa la Innovación

Las brocas PDC capturaron el 44,8% del tamaño del mercado de brocas de perforación geotérmica en 2024, lo que refleja su excepcional resistencia a la abrasión y eficiencia de penetración en roca cristalina. La ventaja se debe en gran medida a la investigación y el desarrollo del sector de petróleo y gas que maduró la sinterización de diamante sintético y la geometría de los cortadores, ahora reutilizados para las temperaturas extremas de la energía geotérmica. Dado que la tasa de penetración es un determinante primario del costo, los operadores priorizan cada vez más los algoritmos de optimización en tiempo real del par de torsión y el peso sobre la broca que se integran perfectamente con las herramientas PDC, impulsando así la economía general del campo.

Se espera que las brocas de cono rodante tricónico, aunque tradicionales, registren una sólida CAGR del 13,6% hasta 2030, lo que señala un renovado interés en su capacidad para abordar formaciones heterogéneas sin vibración excesiva. Las configuraciones híbridas que integran cortadores PDC en conos rodantes ofrecen un compromiso que amplía la aplicabilidad de la broca, especialmente en pozos de múltiples etapas que intersectan litologías contrastantes. Las brocas de núcleo impregnadas de diamante conservan un nicho para el reconocimiento de pozos delgados y la extracción de núcleos, mientras que los sistemas emergentes asistidos por plasma y mejorados con láser permanecen en niveles de preparación tecnológica por debajo de la comercialización generalizada. El refinamiento continuo del diseño, como los cortadores ION+ de NOV y el Kymera Mach 5 de Baker Hughes, asegura que la innovación siga siendo intensa en todas las categorías de productos del mercado de brocas de perforación geotérmica.

Por Aplicación: Liderazgo Terrestre con Aceleración Marina

Los pozos terrestres representaron el 77,5% de la participación del mercado de brocas de perforación geotérmica en 2024, un dominio sustentado por décadas de desarrollo hidrotermal y el rápido auge de los Sistemas Geotérmicos Mejorados en cuencas continentales. Las redes maduras de patios de servicio, flotas de equipos de perforación e infraestructura vial inclinan aún más la economía hacia los proyectos terrestres, manteniendo la actividad de perforación concentrada en corredores ricos en recursos, desde la Gran Cuenca de los EE. UU. hasta los arcos volcánicos de Indonesia. La prolífica expansión de los pozos EGS horizontales, con efectos de curva de aprendizaje documentados del 35% por Fervo Energy, subraya la escalabilidad de las tecnologías terrestres.

La geotermia marina, aunque incipiente, se proyecta que se expanda a una CAGR del 12,5% hasta 2030, catalizada por proyectos en plataformas poco profundas que reciclan plataformas autoelevables de campos eólicos y petroleros. Los actores europeos han iniciado campañas sísmicas frente a las costas holandesa y noruega, mientras que las empresas de Asia-Pacífico exploran la Fosa de Okinawa de Japón. La sinergia entre la transmisión de energía submarina ya construida para la energía eólica marina y los posibles ahorros de costos por co-ubicación eleva el perfil estratégico de la geotermia marina, señalando nuevos segmentos de demanda para ensamblajes de brocas resistentes a la corrosión y con presión equilibrada.

Análisis Geográfico

América del Norte representó el 35,3% de los ingresos globales en 2024, impulsada por 3.900 MW de capacidad instalada en California, Nevada y Utah. La Ley de Reducción de la Inflación canaliza más de USD 110.000 millones en créditos fiscales combinados para la geotermia, mientras que USD 84 millones están destinados a la investigación de EGS para sostener las cadenas de innovación tecnológica.(3)Third Way, "Incentivos Fiscales para la Energía Limpia Explicados," THIRDWAY.ORG Las reformas de permisos de emergencia acortan las ventanas de aprobación, y las colaboraciones intersectoriales —como la asociación de Baker Hughes con Continental Resources— aprovechan los conocimientos existentes en hidrocarburos para escalar la productividad de la perforación. La integración de redes de calor geotérmico en Canadá aumenta la diversidad de suministro más allá de la electricidad, mientras que la base de 976 MW de México señala una expansión incremental vinculada a las necesidades de cogeneración industrial.

El crecimiento constante de Europa se basa en directivas de energía renovable que exigen una participación del 42,5% de energía limpia para 2030. Alemania e Italia impulsan pozos EGS piloto a más de 5 km de profundidad, mientras que Islandia exporta experiencia en perforación a nivel mundial a través de la nueva empresa Elemental Energies. La claridad regulatoria está mejorando; Escocia publicó un marco dedicado de permisos geotérmicos en 2024, que reduce la documentación en un 25% año tras año. La integración de la energía geotérmica con los sistemas de calefacción urbana, especialmente en los países nórdicos, impulsa una demanda constante de herramientas, incluso en ausencia de grandes adiciones de capacidad eléctrica.

Asia-Pacífico registra la CAGR regional más alta del 11,9%, impulsada por el pozo récord de 5.200 m en Hainan, China, y el lanzamiento de bloques de exploración de 10 GW en India. La base operativa de 2.418 MW de Indonesia y su vasto potencial de 29,5 GW garantizan movilizaciones continuas de equipos de perforación, y Filipinas mantiene factores de capacidad superiores al promedio que justifican la reinversión en tecnologías de brocas duraderas. El cambio de política de Japón para acelerar la exploración sísmica —respaldado por SGD 16 millones en investigación y desarrollo de imágenes avanzadas de Singapur— amplía el mercado direccionable de brocas de perforación geotérmica en toda la región.

Panorama Competitivo

El mercado de brocas de perforación geotérmica está moderadamente fragmentado. Las grandes empresas de servicios diversificados —Baker Hughes, SLB y Halliburton— capitalizan décadas de experiencia en perforación a alta temperatura. Halliburton por sí sola presentó 127 patentes relacionadas con la geotermia entre 2002 y 2022, lo que ilustra un compromiso sostenido con las tecnologías para entornos extremos. Baker Hughes comercializa brocas geotérmicas Vanguard e híbridas Kymera Mach 5, mientras que SLB integra telemetría de fondo de pozo y diseño de brocas a través de colaboraciones con Ormat y Star Energy.

Los fabricantes especializados se concentran en la innovación específica de segmentos. La división ReedHycalog de NOV enfatiza la metalurgia de los cortadores con su línea ION+ diseñada para formaciones volcánicas abrasivas. Mincon Group y Varel Energy Solutions suministran diseños adaptados a la región a los operadores en Indonesia y Filipinas, aprovechando la fabricación ágil para personalizar según la litología local. La diferenciación tecnológica está pivotando cada vez más hacia la ciencia de materiales —elastómeros de alta temperatura, sustratos PDC reforzados con nanotecnología y cuerpos de matriz resistentes a la erosión— áreas donde las empresas más pequeñas pueden superar en innovación a los conglomerados.

Las asociaciones estratégicas y las adquisiciones están remodelando la dinámica del mercado. La adquisición de Titan Tools Services por parte de Drilling Tools International en 2024 amplió sus canales de distribución europeos, mientras que Star Equity Holdings adquirió Alliance Drilling Tools para acceder a la fabricación de roscas premium. Combinados con empresas conjuntas transfronterizas como Elemental Energies e Iceland Drilling, estos movimientos sugieren una fase de consolidación gradual orientada a escalar la investigación y el desarrollo y asegurar el suministro de materias primas frente a los volátiles mercados de carburo de tungsteno y diamante sintético.

Líderes de la Industria de Brocas de Perforación Geotérmica

Baker Hughes Co.

SLB (Schlumberger NV)

Halliburton Company

NOV Inc.

Epiroc AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: XGS Energy aseguró USD 13 millones adicionales en financiamiento para acelerar el despliegue geotérmico, elevando el financiamiento total a más de USD 100 millones con 183 MW de acuerdos de suministro de clientes hiperescaladores, lo que demuestra una fuerte demanda de centros de datos por soluciones geotérmicas.

- Febrero de 2025: Elemental Energies e Iceland Drilling lanzaron una empresa conjunta geotérmica global para mejorar las capacidades de desarrollo de proyectos, combinando la experiencia geotérmica especializada de Islandia con capacidades de expansión internacional.

- Febrero de 2025: Baker Hughes anunció colaboraciones con Eden Geothermal para oportunidades geotérmicas en el Reino Unido y con PETROVIETNAM para operaciones de perforación mejoradas, ampliando las capacidades internacionales de servicios geotérmicos.

- Enero de 2025: SLB y Star Energy Geothermal anunciaron una colaboración tecnológica para acelerar el desarrollo de activos geotérmicos avanzados, con enfoque en la caracterización del subsuelo y las tecnologías de producción.

Alcance del Informe del Mercado Global de Brocas de Perforación Geotérmica

| Brocas de Cono Rodante Tricónico |

| Brocas Compactas de Diamante Policristalino (PDC) |

| Brocas Híbridas (PDC-Cono Rodante) |

| Brocas de Núcleo Impregnadas de Diamante |

| Otros |

| Terrestre | Campos Hidrotermales Convencionales |

| Sistemas Geotérmicos Mejorados (EGS) | |

| Supercrítico y Profundo (Por encima de 5 km) | |

| Marino | Plataforma Continental en Aguas Poco Profundas |

| Prospectos en Aguas Profundas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Brocas de Cono Rodante Tricónico | |

| Brocas Compactas de Diamante Policristalino (PDC) | ||

| Brocas Híbridas (PDC-Cono Rodante) | ||

| Brocas de Núcleo Impregnadas de Diamante | ||

| Otros | ||

| Por Aplicación | Terrestre | Campos Hidrotermales Convencionales |

| Sistemas Geotérmicos Mejorados (EGS) | ||

| Supercrítico y Profundo (Por encima de 5 km) | ||

| Marino | Plataforma Continental en Aguas Poco Profundas | |

| Prospectos en Aguas Profundas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de brocas de perforación geotérmica en 2025?

El tamaño del mercado de brocas de perforación geotérmica es de USD 189,20 millones en 2025, con una CAGR proyectada del 9,39% hasta 2030.

¿Qué tipo de broca domina actualmente las ventas?

Las brocas PDC lideran con una participación de mercado del 44,8% en 2024 debido a su durabilidad en yacimientos de roca dura a alta temperatura.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra la CAGR regional más alta del 11,9% gracias a los agresivos programas de perforación en China, India e Indonesia.

¿Cómo afectan los acuerdos de suministro de centros de datos a la demanda?

Los acuerdos de compra de energía a largo plazo de los centros de datos hiperescaladores mejoran la bancabilidad de los proyectos y estimulan actividad adicional de perforación.

¿Cuáles son los principales riesgos de la cadena de suministro para los fabricantes?

La dependencia del carburo de tungsteno y los diamantes sintéticos, particularmente de China, y la producción limitada de elastómeros de alta temperatura presentan riesgos clave de suministro.

¿Son los proyectos geotérmicos marinos una oportunidad a corto plazo?

Los proyectos piloto en plataformas poco profundas están en marcha y generan una CAGR del 12,5% para las aplicaciones marinas, pero los prospectos en aguas profundas siguen siendo apuestas a más largo plazo.

Última actualización de la página el: