Tamaño y Participación del Mercado de Fluidos de Perforación y Terminación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

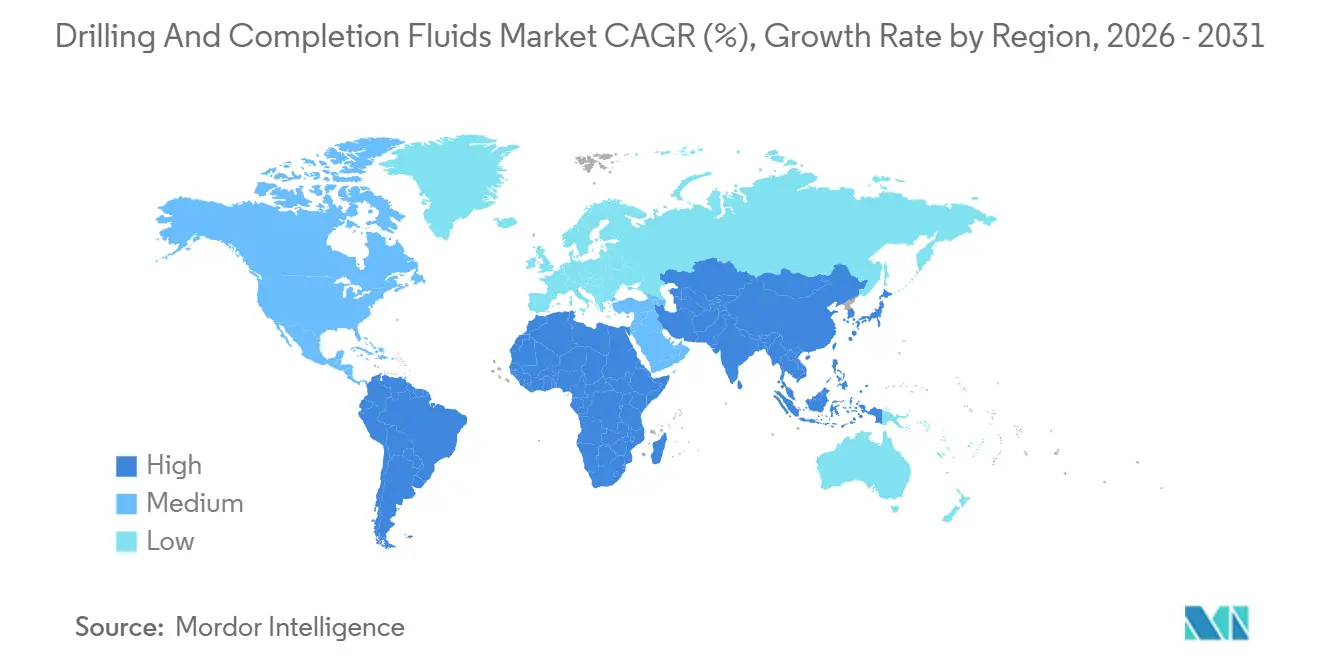

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos de Perforación y Terminación por Mordor Intelligence

Se espera que el tamaño del Mercado de Fluidos de Perforación y Terminación crezca de USD 10,73 mil millones en 2025 a USD 11,19 mil millones en 2026 y se prevé que alcance USD 13,52 mil millones en 2031 a una CAGR del 3,85% durante 2026-2031.

La intensificación de los trabajos en aguas profundas, la expansión de los yacimientos no convencionales y las normas ambientales más estrictas están orientando la demanda desde los lodos indiferenciados hacia sistemas de fluidos diseñados a medida para ventanas de densidad circulante equivalente (ECD), inhibición de lutitas y control reológico en tiempo real. Las formulaciones de base acuosa siguen dominando los pozos terrestres de alto volumen, aunque los sistemas sintéticos están ganando participación en pozos marinos de alta presión y alta temperatura (HPHT) donde tanto los límites de descarga como la estabilidad del pozo son relevantes. Las plataformas de optimización digital que automatizan la dosificación de aditivos y predicen el comportamiento de los fluidos están estrechando el vínculo entre el rendimiento del fluido y la eficiencia de perforación, permitiendo a las empresas de servicios defender sus márgenes mediante contratos basados en resultados. Al mismo tiempo, las estrategias de adquisición están cambiando a medida que las compañías nacionales de petróleo y las independientes externalizan la gestión integral de fluidos para preservar capital destinado a la exploración y producción principal.

Conclusiones Clave del Informe

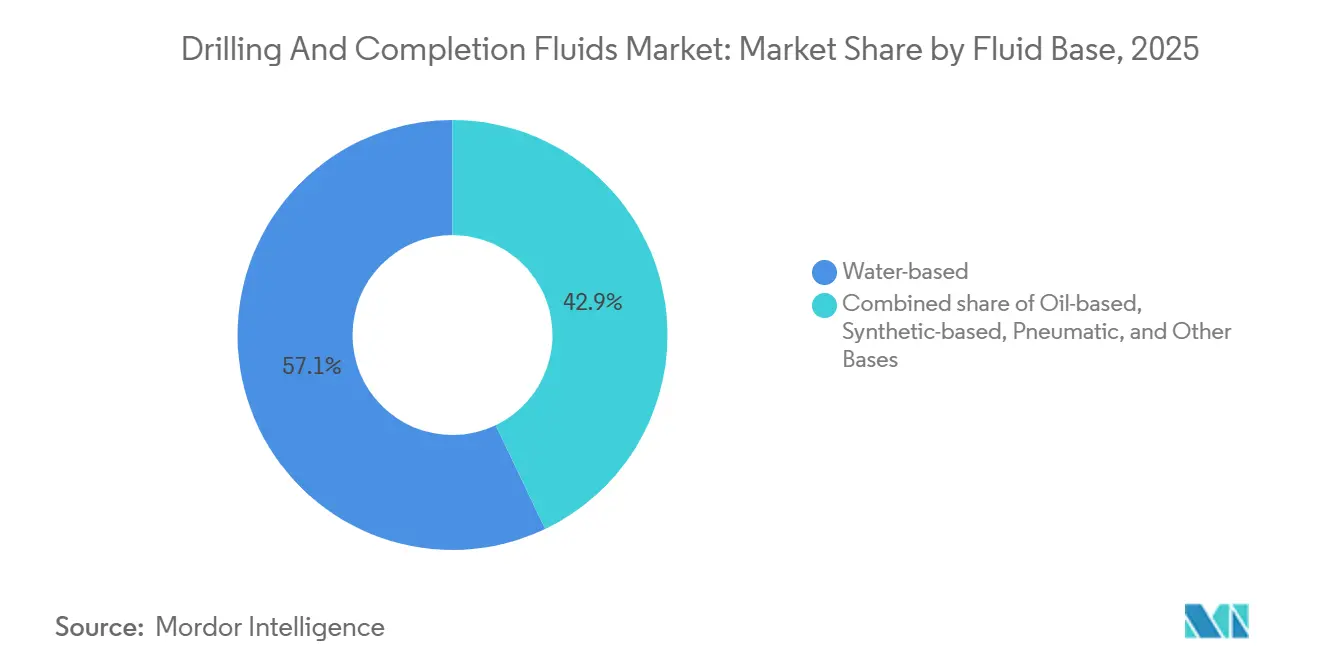

- Por base de fluido, los sistemas de base acuosa lideraron con una participación de ingresos del 57,1% en 2025; los sistemas de base sintética están preparados para expandirse a una CAGR del 5,8% hasta 2031.

- Por etapa de perforación, los fluidos de perforación representaron el 70,5% de la participación del mercado de fluidos de perforación y terminación en 2025, mientras que se proyecta que los fluidos de terminación y reacondicionamiento registren una CAGR del 4,9% hasta 2031.

- Por tipo de pozo, los pozos convencionales representaron el 64,9% del tamaño del mercado de fluidos de perforación y terminación en 2025, mientras que se prevé que los yacimientos no convencionales crezcan a una CAGR del 5,5%.

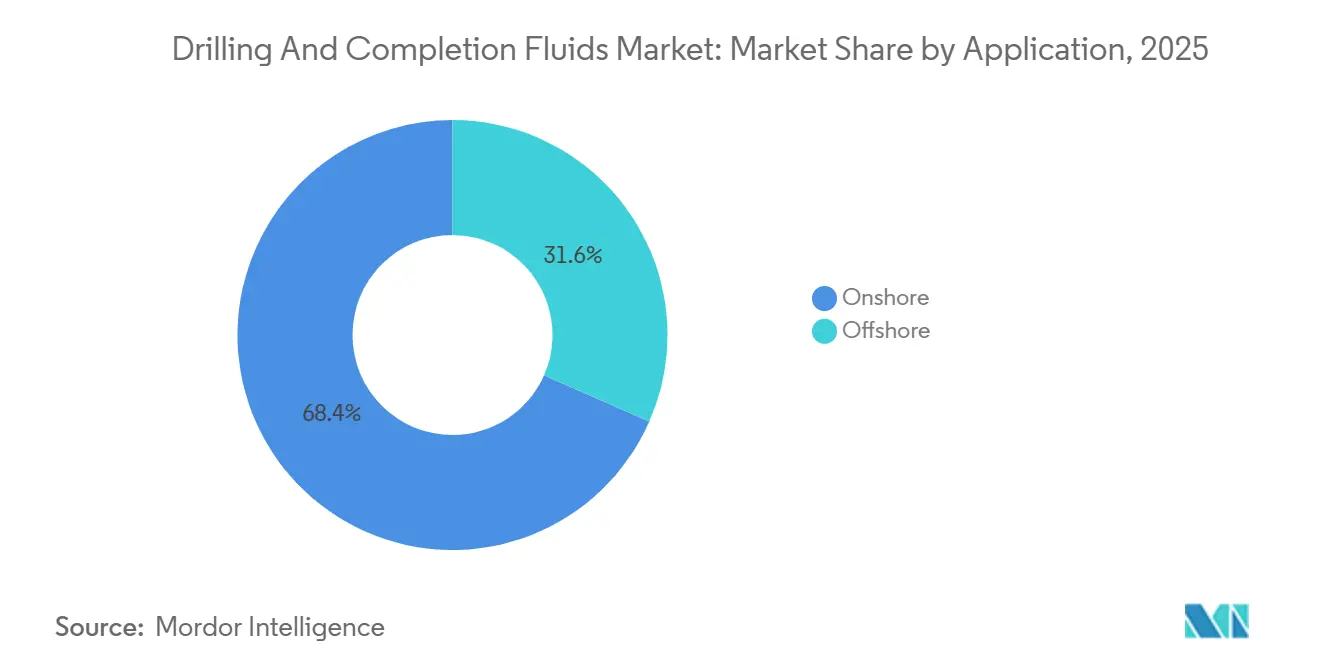

- Por aplicación, las operaciones terrestres representaron el 68,4% del volumen de 2025, aunque se espera que las actividades marinas aumenten a una CAGR del 5,1% hasta 2031.

- Por geografía, América del Norte captó el 37,7% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 5,7% hasta 2031.

- M-I SWACO de Schlumberger, Halliburton y Baker Hughes controlaron colectivamente aproximadamente el 55%-60% de la participación global en 2025, lo que subraya un panorama competitivo moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluidos de Perforación y Terminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las campañas de perforación en aguas profundas y ultraprofundas | 1.2% | Global, concentrado en el Golfo de México, pre-sal de Brasil, África Occidental, Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de yacimientos no convencionales (lutitas y formaciones compactas) | 1.5% | América del Norte como núcleo, con extensión a Vaca Muerta en Argentina y la Cuenca de Sichuan en China | Largo plazo (≥ 4 años) |

| Impulso ambiental hacia fluidos de baja toxicidad, de base acuosa y sintéticos | 0.9% | Europa (Mar del Norte), América del Norte marino, zonas costeras de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de fluidos de perforación habilitada digitalmente y control reológico en tiempo real | 0.7% | Global, adopción temprana en lutitas de América del Norte, proyectos de compañías nacionales de petróleo en Oriente Medio | Mediano plazo (2-4 años) |

| Modelos de economía circular para el reciclaje y reacondicionamiento de lodos usados | 0.4% | América del Norte terrestre, Europa, Oriente Medio con preocupaciones de escasez de agua | Mediano plazo (2-4 años) |

| Programas de localización de compañías nacionales de petróleo que impulsan la fabricación regional de fluidos | 0.6% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar), Asia-Pacífico (China, India), América Latina (Brasil, México) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Campañas en Aguas Profundas y Ultraprofundas Reconfiguran las Especificaciones de Fluidos

Los pozos en aguas profundas consumen entre 3.000 y 5.000 barriles de fluido cada uno e imponen condiciones HPHT que exigen lodos sintéticos mezclados con salmueras de formiato de cesio para alcanzar ECD superiores a 18 lb/gal, como se observa en los programas pre-sal de Petrobras, donde la presión del yacimiento alcanza los 15.000 psi.[1]Relaciones con Inversores de Petrobras, "Resultados Operativos 2025," petrobras.com El proyecto Ártico Johan Castberg de Equinor demostró que los sistemas sintéticos redujeron el tiempo no productivo en un 18% bajo las prohibiciones de descarga de lodo a base de diésel. TotalEnergies adoptó fluidos sintéticos de olefinas internas en Mero 4 para cumplir con las normas brasileñas sobre recortes mientras mantenía la inhibición de lutitas.[2]TotalEnergies SE, "Actualización del Desarrollo de Mero 4," totalenergies.com Estos pozos de alta especificación elevan el valor del fluido por pozo y concentran la demanda en campañas marinas menos numerosas pero más lucrativas. Se espera que la rápida movilización de plataformas hacia Namibia y Surinam refuerce este patrón durante el período de pronóstico.

La Expansión de Yacimientos No Convencionales Impulsa la Demanda de Reductores de Fricción y Estabilizadores de Arcilla

Los laterales de alcance extendido que superan los 12.000 pies en la Cuenca Pérmica dependen de reductores de fricción de poliacrilamida para reducir la presión de la bomba y el torque.[3]Administración de Información Energética de EE. UU., "Informe de Productividad de Perforación," eia.gov Vaca Muerta en Argentina utiliza lodos de cloruro de potasio con polímeros encapsulantes que redujeron los incidentes de inestabilidad del pozo en un 22% en comparación con los sistemas de bentonita. CNPC logró un avance un 15% más rápido en arenas compactas de Ordos al añadir sellantes de nano-sílice que mantuvieron la pérdida de fluido por debajo de 5 mL/30 min.[4]China National Petroleum Corporation, "Informe Anual 2025," cnpc.com.cn Estas mejoras químicas también aparecen en los fluidos de terminación, donde los rompedores de viscosidad y los surfactantes mejoran el transporte del apuntalante y los factores de recuperación.

Las Regulaciones Ambientales Aceleran la Adopción de Fluidos Sintéticos y de Base Acuosa

Las revisiones del Reglamento de Productos Químicos Marinos del Reino Unido ahora exigen una biodegradación ≥60% en 28 días, eliminando los lodos de diésel de los nuevos permisos. Noruega llevó los fluidos de base acuosa o sintética al 89% de los pozos perforados en 2025 al evitar el envío de recortes contaminados con petróleo. Las normas de la BOEM en el Golfo de México limitan los hidrocarburos aromáticos policíclicos en las bases sintéticas al 0,1%, obligando a reformular los sistemas heredados. OSPAR y la Resolución 393 del CONAMA de Brasil crean estándares específicos por región, lo que obliga a los proveedores a mantener líneas de productos paralelas y eleva los costos de cumplimiento que se trasladan a los precios.

Las Plataformas de Optimización Digital Permiten Ajustes de Fluidos en Tiempo Real

El sistema OPTIDRILL de Schlumberger vinculó sensores de fondo de pozo con aprendizaje automático para reducir los eventos de tubería atascada en un 31% en pozos del Golfo de México en 2025. El sistema BaraLogix de Halliburton combinó reología y mecánica de perforación para reducir el tiempo de perforación en un 14% en pozos de gas de la Cuenca de Jafurah. El sistema de espectroscopía Leucipa de Baker Hughes redujo las verificaciones manuales de lodo en un 70% y el desperdicio de aditivos en un 18% en seis plataformas marinas. Estas plataformas desplazan la competencia hacia la prestación de servicios integrados, recompensando a los proveedores que combinan química, sensores y análisis en un único contrato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos volátiles del precio del crudo que retrasan los presupuestos de perforación | -1.1% | Global, agudo en lutitas de América del Norte, América Latina, África | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de descarga sobre recortes de lodo a base de petróleo | -0.6% | Europa (Mar del Norte), América del Norte marino, Brasil, Sudeste Asiático | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de polímeros especiales y aditivos de barita | -0.5% | Global, impacto agudo en Asia-Pacífico y Europa dependientes de las exportaciones chinas de barita | Corto plazo (≤ 2 años) |

| Creciente adopción de la perforación con presión controlada que reduce los volúmenes de fluido | -0.3% | Lutitas de América del Norte, pozos HPHT de Oriente Medio, aplicaciones marinas en aguas profundas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Comprime la Asignación de Capital Aguas Arriba

El Brent promedió USD 78/bbl en 2025, frente a USD 84/bbl en 2024, lo que llevó a varios independientes del Pérmico a aparcar el 9% de sus plataformas y diferir las terminaciones hasta que los precios superen los USD 80/bbl, según señaló ConocoPhillips en su llamada del tercer trimestre de 2025. La Agencia Internacional de Energía informó que el gasto de capital aguas arriba se mantuvo un 15% por debajo de los niveles reales de 2019, con los proyectos de perforación discrecionales soportando los recortes más drásticos. El recuento de plataformas activas en África Occidental cayó un 11% tras el aplazamiento de los programas angoleños y nigerianos bajo presión fiscal, lo que redujo directamente los pedidos de fluidos. Dado que los fluidos representan solo entre el 4% y el 7% del costo del pozo, se encuentran entre las primeras partidas que se reducen o cancelan cuando los operadores se retraen.

Las Regulaciones de Descarga Obligan a Costosas Sustituciones de Fluidos

Las revisiones de la Estrategia Marina de la UE obligan a los estados miembros a alcanzar un "buen estado ambiental" para 2030, forzando el cambio de lodo a base de petróleo a lodo sintético incluso donde los costos aumentan entre USD 150.000 y USD 300.000 por pozo. La unidad del Mar del Norte de Chevron gastó USD 4,2 millones adicionales en alternativas sintéticas en 14 pozos en 2025, reduciendo los márgenes en campos maduros. El IBAMA de Brasil rechazó tres permisos pre-sal en 2025 que proponían fluidos a base de petróleo dentro de los 50 km de reservas marinas, causando retrasos de seis meses en los proyectos. Los mandatos específicos por región fragmentan el mercado de fluidos de perforación y terminación e inhiben las economías de escala en la fabricación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Base de Fluido: Los Sistemas Sintéticos Ganan Participación en el Sector Marino

Los fluidos de base sintética captaron una creciente participación marina y se proyecta que registren una CAGR del 5,8% hasta 2031, superando al mercado general de fluidos de perforación y terminación. Los productos de base acuosa representaron el 57,1% de los ingresos de 2025, favorecidos en las lutitas terrestres donde superan a los precios sintéticos en un 40%-50%. Los lodos a base de petróleo están retrocediendo a medida que los reguladores endurecen las normas sobre recortes, mientras que los fluidos neumáticos permanecen en un nicho con <3% del volumen. Los sistemas de olefinas internas, como el SYN-TEQ de Baker Hughes, manejaron temperaturas de fondo de pozo de 350 °F en pozos del terciario inferior del Golfo de México durante 2025. Las nanoformulaciones emergentes como el RHELIANT de Schlumberger mejoraron la lubricidad en un 24% en pozos de alcance extendido de Oriente Medio. Estos avances subrayan cómo la demanda impulsada por especificaciones está concentrando el valor en las categorías de fluidos premium.

La tecnología de base acuosa también evoluciona: la mezcla Baracarb de Halliburton alcanzó la paridad de inhibición de lutitas con los lodos a base de petróleo en el 18% del metraje terrestre de América del Norte, eliminando al mismo tiempo las tarifas de eliminación. Los paquetes de polímeros optimizados en costos permiten a los operadores terrestres reducir las tasas de dilución sin sacrificar la tasa de penetración, lo que respalda el dominio continuo en cuencas de alta actividad. En general, el aumento de los proyectos marinos HPHT garantiza que los fluidos sintéticos sigan siendo el motor de crecimiento del mercado de fluidos de perforación y terminación, incluso cuando los sistemas de base acuosa anclan el volumen y ofrecen una narrativa de sostenibilidad que resuena con los reguladores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Perforación: Los Fluidos de Terminación Exigen Precios Premium

Los fluidos de perforación retuvieron el 70,5% de la demanda de 2025, aunque los fluidos de terminación y reacondicionamiento están posicionados para una CAGR más rápida del 4,9% a medida que la calidad del contacto con el yacimiento supera la velocidad de perforación pura en las prioridades de los operadores. Las salmueras a base de formiato utilizadas por Occidental en las terminaciones de Wolfcamp elevaron la producción inicial en un 11%, justificando precios por barril un 30%-40% más altos. La fracturación hidráulica multietapa intensifica los requisitos de control de densidad, haciendo indispensables las salmueras premium y los sistemas cargados de fibra para la gestión de la geometría de fractura. Los fluidos Frac-Pac de Weatherford permitieron el mapeo de fracturas en tiempo real en 230 pozos en 2025, reforzando la tendencia hacia flujos de trabajo integrados de fluidos y fracturación.

La innovación en fluidos de perforación continúa no obstante: el sistema de polímero biodegradable Evolution de Newpark redujo la dilución en un 19% en pozos de lutitas de la Costa del Golfo, reduciendo el costo total del fluido a pesar de los mayores precios unitarios de los aditivos. La difuminación de las líneas entre los flujos de trabajo de perforación y terminación fomenta contratos a largo plazo con un único proveedor que agrupan ambas fases de fluidos, reforzando el valor de la ingeniería integral de fluidos a lo largo del ciclo de vida del pozo.

Por Tipo de Pozo: Los Pozos No Convencionales Impulsan la Innovación en Fluidos

Los pozos convencionales aún representaron el 64,9% del tamaño del mercado de fluidos de perforación y terminación en 2025, pero los pozos no convencionales crecerán más rápido a una CAGR del 5,5% hasta 2031. Los laterales de más de 10.000 pies requieren reología especializada y transporte de recortes; EOG utilizó polímeros encapsulantes para reducir la ECD en 0,4 lb/gal y extender de forma segura los laterales de la Cuenca Delaware. El proyecto Jafurah de Saudi Aramco introdujo fluidos de formiato de potasio para gestionar zonas de gas de alta presión mientras estabilizaba las lutitas jurásicas. Estas químicas complejas generan mayores ingresos promedio por pozo, sustentando el gasto en fluidos a pesar de que se perforan menos pozos en general en comparación con los programas verticales heredados.

Los pozos convencionales siguen siendo importantes en las plataformas marinas continentales y en las cuencas terrestres maduras donde los programas estandarizados reducen el tiempo no productivo. Los proveedores de servicios deben, por tanto, mantener líneas distintas orientadas al costo para los mercados convencionales y mezclas de alta especificación ricas en aditivos para el trabajo no convencional, lo que impide que cualquier proveedor único domine ambos segmentos bajo un único modelo de negocio.

Por Aplicación: El Sector Marino Demanda Fluidos de Alta Especificación

La perforación terrestre representó el 68,4% del volumen de 2025, pero se prevé que los pozos marinos registren una CAGR del 5,1%, reclamando una mayor porción del mercado de fluidos de perforación y terminación por valor. Las plataformas de aguas ultraprofundas de Transocean requirieron lodos sintéticos con ponderación de formiato de cesio para alcanzar una ECD de 19,5 lb/gal en objetivos del Mioceno. Estas demandas HPHT, junto con la logística de premezcla y envío en buques, añaden una prima de costo del 25%-35% por barril en relación con las operaciones terrestres.

La innovación en fluidos terrestres gira en torno a modelos de economía circular: Devon recicló el 85% del lodo de perforación en la Cuenca de Anadarko, ahorrando 1,2 millones de barriles de agua dulce y USD 180.000 por pozo. Tanto la eficiencia de la cadena de suministro como las credenciales ESG respaldan los sistemas de base acuosa orientados al costo en las operaciones terrestres, garantizando un crecimiento equilibrado entre las dos aplicaciones.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La ventaja en tamaño de mercado de América del Norte está anclada en la Cuenca Pérmica, pero los nuevos yacimientos de petróleo compacto en Canadá y Alaska también implementan sistemas de fluidos digitales para reducir los costos de los pozos y las emisiones. El auge de la localización en Asia-Pacífico señala un cambio hacia cadenas de suministro más cortas, lo que obliga a las empresas de servicios occidentales a construir plantas o ceder participación. La demanda de fluidos en Europa es cada vez más sintética; el 89% de los pozos noruegos de 2025 utilizaron formulaciones de base acuosa o sintética bajo normas de descarga más estrictas. Los pozos pre-sal de América del Sur tienen algunos de los mayores gastos de fluido por pozo del mundo, lo que explica la sostenida inversión de los proveedores en centros de mezcla en Brasil. Oriente Medio continúa pagando primas por salmueras de terminación de alta presión y alto contenido de H₂S que preservan la integridad del yacimiento carbonatado. Las perspectivas de África dependerán de las reformas fiscales que puedan reactivar la exploración paralizada en Angola y Nigeria; sin ellas, la demanda de fluidos corre el riesgo de tener un rendimiento inferior al de otras cuencas fronterizas.

Panorama Competitivo

M-I SWACO de Schlumberger, Halliburton y Baker Hughes captaron aproximadamente el 55%-60% de la participación global en 2025, lo que refleja posiciones dominantes en pozos marinos y HPHT donde la química integrada, la ingeniería de lodos y la gestión de residuos son vitales. Estas empresas aprovechan suites digitales propietarias, OPTIDRILL, BaraLogix y Leucipa, para asegurar contratos a largo plazo que incluyen garantías de rendimiento. Los competidores regionales como CES Energy Solutions y Newpark Resources explotan el abastecimiento con ventajas de costo y la logística de perforación en plataformas múltiples en el oeste de Canadá y la zona de lutitas de EE. UU., a menudo fijando precios de contratos en métricas de tasa de penetración en lugar de volúmenes por barril.

Los movimientos estratégicos subrayan el campo de batalla cambiante: Halliburton adquirió Al Wusta Drilling Fluids por USD 95 millones para profundizar la localización en Oriente Medio, mientras que Schlumberger comprometió USD 180 millones en una planta en Jubail que reduce los plazos de entrega en Arabia Saudita en un 30%. El lanzamiento del HydraGlyde de óxido de grafeno de Baker Hughes ilustra cómo los nanoaditivos crean un "espacio en blanco" de rendimiento para precios premium. Las solicitudes de patentes se concentran en la dispersión de nanopartículas, surfactantes biodegradables y control reológico impulsado por inteligencia artificial, lo que indica que la propiedad intelectual y el análisis de datos decidirán la ventaja competitiva futura tanto como las cadenas de suministro químico.

Líderes de la Industria de Fluidos de Perforación y Terminación

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Newpark Resources Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Drilling Specialties, en colaboración con la división de polialfaolefinas de Chevron Phillips Chemical, presentó el lubricante para fluidos de perforación NanoSlide. Este fluido de perforación propietario de próxima generación está diseñado para sobresalir en la reducción del desgaste y el control de la fricción, especialmente en escenarios de perforación desafiantes.

- Noviembre de 2025: Whitmore Manufacturing, LLC, una subsidiaria de CSW Industrials, Inc., ha adquirido ProAction Fluids. ProAction Fluids, en conjunto con Jet-Lube, ofrece una gama completa de fluidos de perforación, lubricantes, sellantes y compuestos probados en rendimiento, diseñados para el mercado de Perforación Direccional Horizontal (HDD).

- Agosto de 2025: IMDEX ha lanzado sus fluidos de perforación multifuncionales avanzados de próxima generación, xFORM, tras mostrar resultados impresionantes en extensas pruebas de campo globales. Con un enfoque en mejorar la eficiencia de perforación, minimizar el impacto ambiental y simplificar el cumplimiento normativo, tanto xFORM D+ como xFORM L+ están ahora disponibles en todas las regiones de ventas de IMDEX.

- Agosto de 2025: Halliburton aseguró un contrato de cinco años de ConocoPhillips Skandinavia AS (ConocoPhillips) para proporcionar servicios integrales de estimulación de pozos, con el objetivo de mejorar tanto el rendimiento del pozo como la productividad del yacimiento. El contrato también incluye tres períodos de extensión opcionales.

Alcance del Informe del Mercado Global de Fluidos de Perforación y Terminación

En las operaciones de petróleo y gas, los fluidos de perforación y terminación desempeñan roles fundamentales en diversas etapas del ciclo de vida de un pozo. Los fluidos de perforación, que circulan en el pozo, ayudan al proceso de perforación y garantizan el control del pozo. Una vez concluida la perforación, los fluidos de terminación entran en juego para preparar el pozo para una producción segura y eficiente.

El mercado global de fluidos de perforación y terminación está segmentado por base de fluido, etapa de perforación, tipo de pozo, aplicación (terrestre, marino) y geografía. Por base de fluido, el mercado está segmentado en base acuosa, base oleosa, base sintética, neumático y otras bases. Por etapa de perforación, el mercado está segmentado en fluidos de perforación y fluidos de terminación y reacondicionamiento. Por tipo de pozo, el mercado está segmentado en convencional e inconvencional. Por aplicación, el mercado está segmentado en terrestre y marino. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de fluidos de perforación y terminación en las principales regiones. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función del valor (USD).

| Base acuosa |

| Base oleosa |

| Base sintética |

| Neumático (aire, niebla, espuma) |

| Otras bases (éster, glicol, nanofluidos) |

| Fluidos de Perforación |

| Fluidos de Terminación y Reacondicionamiento |

| Convencional |

| No Convencional |

| Terrestre |

| Marino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Noruega | |

| Rusia | |

| Ucrania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Nigeria | |

| Argelia | |

| Resto de Oriente Medio y África |

| Por Base de Fluido | Base acuosa | |

| Base oleosa | ||

| Base sintética | ||

| Neumático (aire, niebla, espuma) | ||

| Otras bases (éster, glicol, nanofluidos) | ||

| Por Etapa de Perforación | Fluidos de Perforación | |

| Fluidos de Terminación y Reacondicionamiento | ||

| Por Tipo de Pozo | Convencional | |

| No Convencional | ||

| Por Aplicación | Terrestre | |

| Marino | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Noruega | ||

| Rusia | ||

| Ucrania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Nigeria | ||

| Argelia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fluidos de perforación y terminación en 2026?

El mercado se sitúa en USD 11,19 mil millones en 2026 y se prevé que alcance USD 13,52 mil millones en 2031.

¿Qué base de fluido crece más rápido?

Se proyecta que los sistemas de base sintética avancen a una CAGR del 5,8% hasta 2031, impulsados por los pozos marinos HPHT y el endurecimiento de los límites de descarga.

¿Por qué los fluidos de terminación tienen precios más altos que los fluidos de perforación?

Los fluidos de terminación deben estar libres de sólidos y ser compatibles con la formación para proteger el contacto con el yacimiento, lo que aumenta la complejidad de los aditivos y exige precios por barril un 30%-40% más altos.

¿Qué impacto tienen las plataformas digitales en la demanda de fluidos?

La reología en tiempo real y la dosificación automatizada reducen el tiempo no productivo y el desperdicio de aditivos, lo que permite a los proveedores agrupar servicios de mayor margen sin reducir el valor general del fluido.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 5,7% hasta 2031, a medida que China, India y las naciones de la ASEAN localizan el suministro de fluidos e intensifican la perforación marina y no convencional.

¿Quiénes son los principales proveedores?

M-I SWACO de Schlumberger, Halliburton y Baker Hughes tienen una participación combinada del 55%-60%, seguidos de especialistas regionales como CES Energy Solutions y Newpark Resources.

Última actualización de la página el: