Tamaño y Participación del Mercado de Geosintéticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

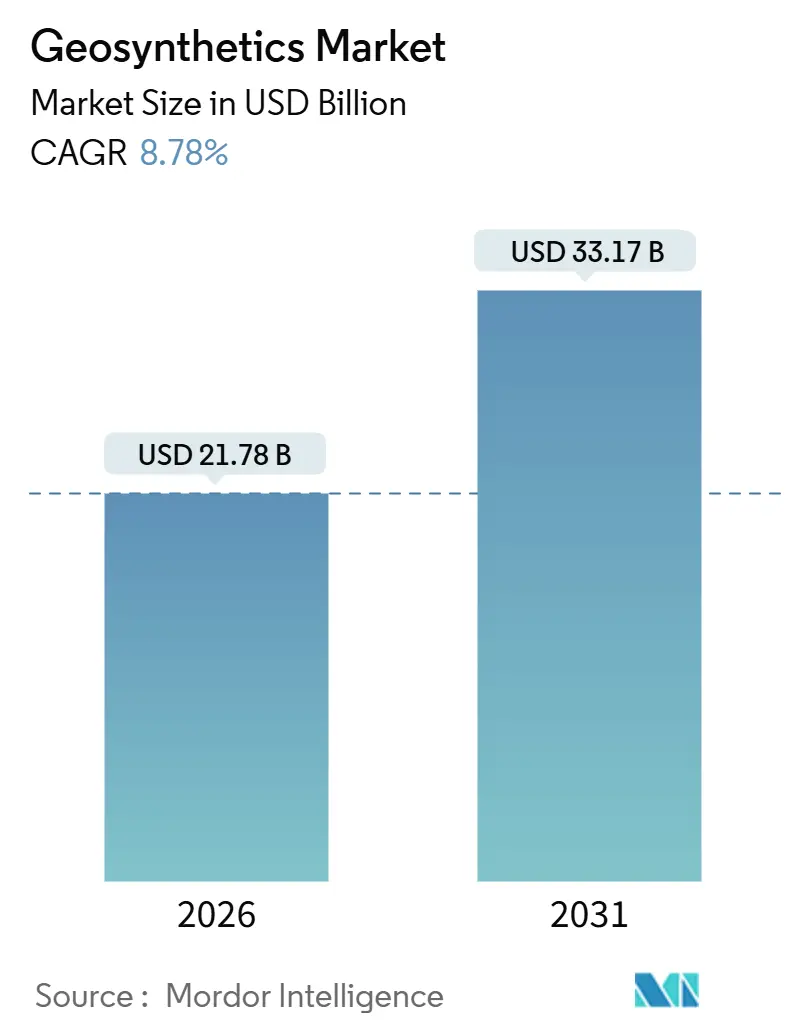

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geosintéticos por Mordor Intelligence

El tamaño del Mercado de Geosintéticos se estima en USD 21,78 mil millones en 2026, y se espera que alcance USD 33,17 mil millones en 2031, a una CAGR del 8,78% durante el período de pronóstico (2026-2031). La adopción se está acelerando a medida que los organismos de obras públicas en la región Asia-Pacífico integran capas de estabilización de suelos a base de polímeros en los terraplenes de autopistas, mientras que los mandatos de revestimiento de vertederos en América del Norte y la Unión Europea elevan las geomembranas de mejoras opcionales a elementos de cumplimiento normativo básico. Las geomallas y los geotextiles reducen los volúmenes de movimiento de tierras, acortan los cronogramas de construcción y disminuyen las huellas de gases de efecto invernadero durante el ciclo de vida en comparación con los diseños intensivos en áridos, lo que atrae la atención de los contratistas que enfrentan escasez de mano de obra y presiones por la fijación de precios al carbono. Las variantes inteligentes que incorporan sensores de deformación de fibra óptica y etiquetas RFID también están desplazando los criterios de adquisición del precio unitario hacia el valor de monitoreo a largo plazo. Mientras tanto, la volatilidad de los precios de las materias primas y las divergentes normas de ensayo representan obstáculos a corto plazo, pero no han descarrilado el giro estructural hacia las soluciones poliméricas, especialmente donde los programas de infraestructura soberana siguen bien financiados.

Conclusiones Clave del Informe

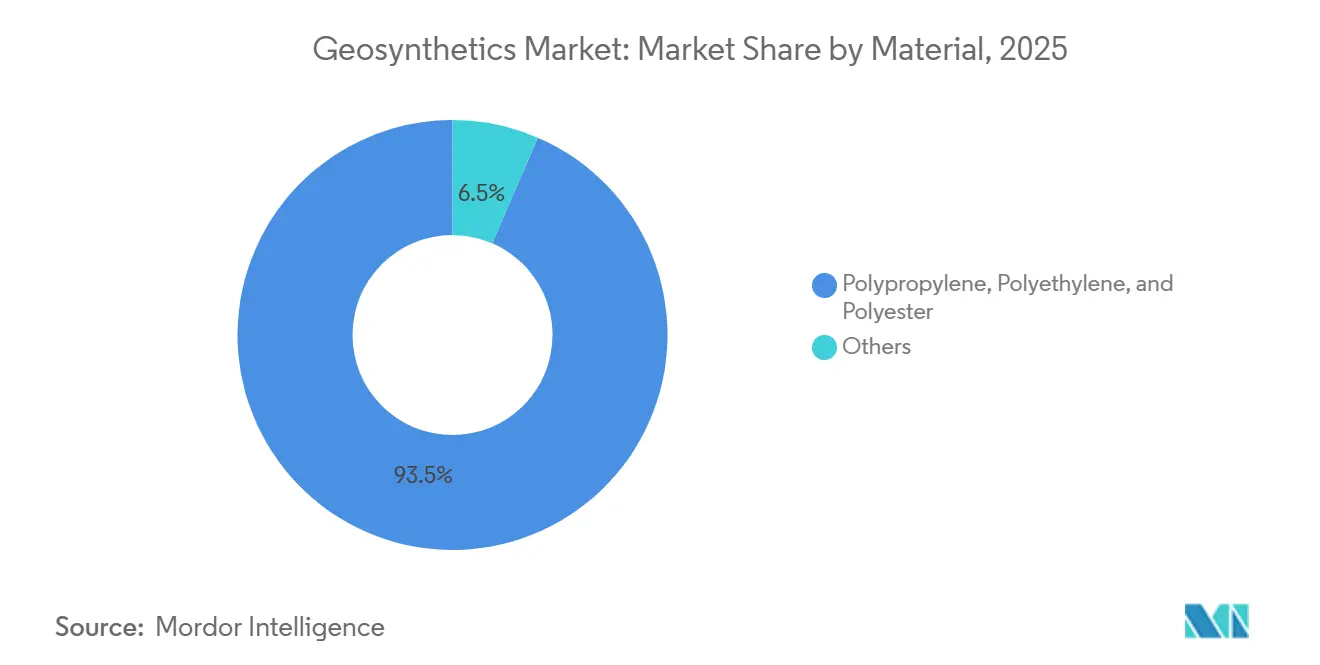

- Por material, el polipropileno, el polietileno y el poliéster representaron el 93,51% de la participación del mercado de geosintéticos en 2025, y se prevé que se expandan a una CAGR del 8,80% hasta 2031.

- Por tipo, las geomembranas captaron el 34,68% de los ingresos de 2025 y avanzan a una CAGR del 10,15%, superando a todas las demás categorías de productos.

- Por función, el refuerzo mantuvo la mayor participación en 2025 con un 31,58%, mientras que las aplicaciones de contención y barrera registraron el crecimiento más rápido, acelerándose a una CAGR del 9,14%.

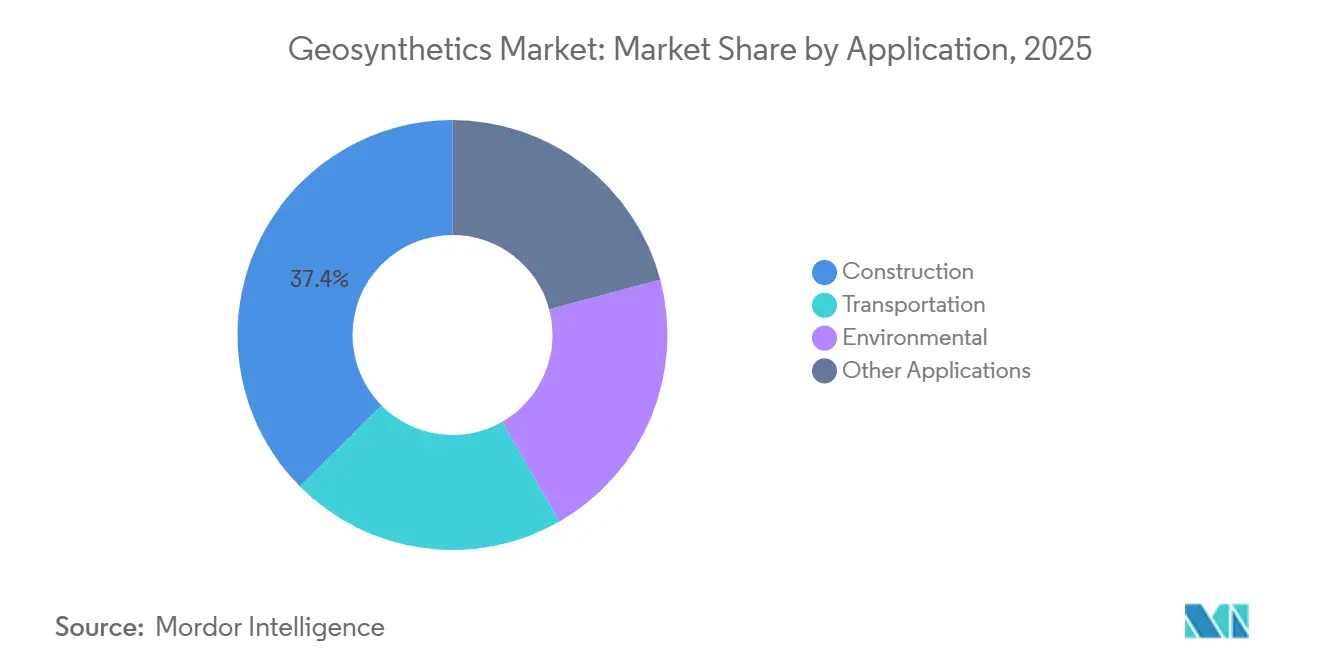

- Por aplicación, la construcción mantuvo la mayor participación en 2025 con un 37,44%, y se proyecta que el transporte crezca a una CAGR del 10,46% hasta 2031.

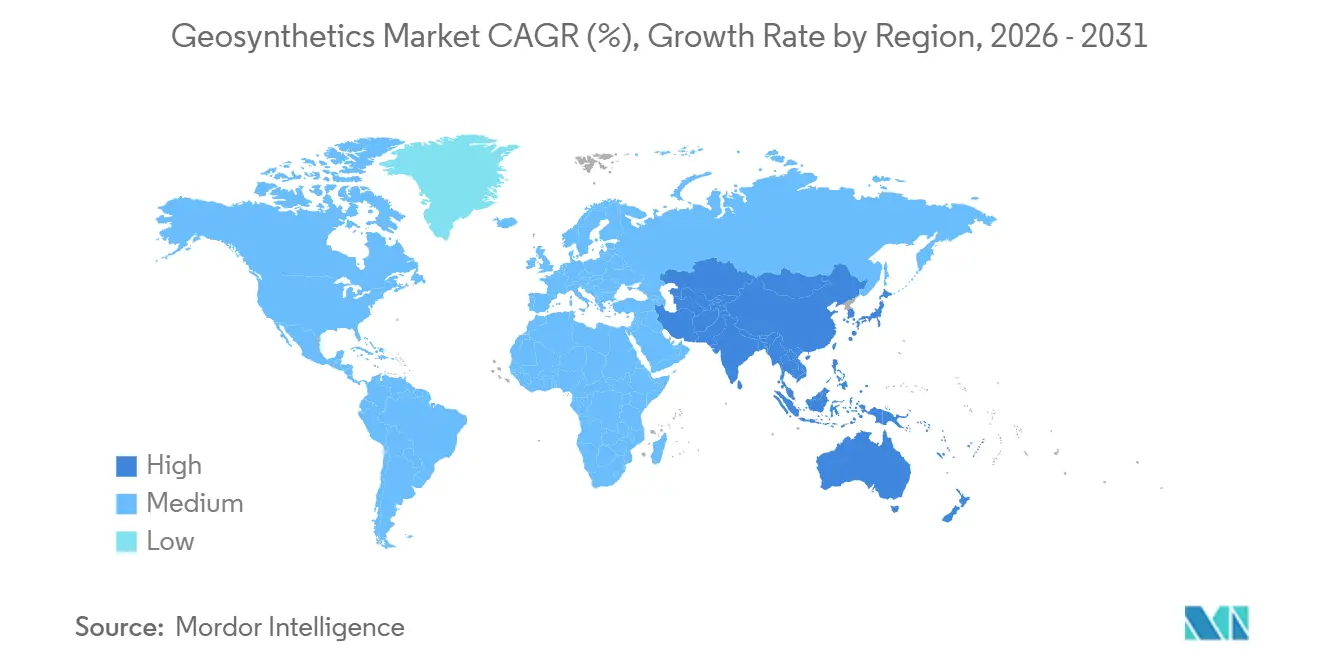

- Por geografía, Asia-Pacífico representó el 44,36% de los ingresos de 2025 y se proyecta que mantenga una CAGR del 9,70%, la trayectoria regional más rápida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Geosintéticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción impulsado por la infraestructura | +2.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Contención obligatoria de vertederos y aguas residuales | +2.1% | América del Norte y la Unión Europea, con expansión hacia los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la minería de relaves y lixiviación en pilas | +1.6% | América del Sur (Chile, Perú, Brasil), Australia y partes de África | Mediano plazo (2-4 años) |

| Durabilidad optimizada en costos frente a materiales tradicionales | +1.4% | Global, con ganancias tempranas en los mercados de Asia-Pacífico y Oriente Medio y África sensibles a los costos | Corto plazo (≤ 2 años) |

| Geosintéticos inteligentes con sensores integrados | +0.9% | Mercados piloto de América del Norte y la Unión Europea, adopción en Asia-Pacífico para 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Impulsado por la Infraestructura

En toda la región Asia-Pacífico, el gasto sostenido en obras públicas está integrando cada vez más geomallas y geotextiles en los terraplenes de carreteras y las vías de ferrocarril. En el marco de su 14.º Plan Quinquenal, China destinó una financiación significativa a la infraestructura de transporte. Los mandatos provinciales estipulan ahora el refuerzo con geomallas en las autopistas para mitigar los asentamientos posteriores a la construcción. Mientras tanto, India, en el marco de su Plan Nacional de Infraestructura, comprometió inversiones sustanciales, estandarizando las capas de separación de geotextiles en las mejoras de caminos rurales. El Banco Asiático de Desarrollo, que proyecta las necesidades de infraestructura regional hasta 2030, refuerza las perspectivas a largo plazo para los proveedores de geosintéticos. Los contratistas han señalado reducciones en los volúmenes de movimiento de tierras al adoptar diseños reforzados con geomallas, lo que conduce a una finalización más rápida de los proyectos y a una menor huella de carbono. Estas evidentes ventajas en costos y plazos están impulsando a los polímeros a la vanguardia de la ingeniería civil, ampliando el alcance del mercado de geosintéticos más allá de su nicho tradicional de control de la erosión.

Contención Obligatoria de Vertederos y Aguas Residuales

El endurecimiento regulatorio ha elevado el estatus de los revestimientos de geomembrana de mejoras opcionales a mandatos de cumplimiento esenciales. La Agencia de Protección Ambiental de los Estados Unidos exige ahora que todos los nuevos vertederos de residuos sólidos municipales implementen sistemas de doble revestimiento equipados con capas de detección de fugas[1]"40 CFR Parte 258," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. En consonancia con esta medida, la revisión de la Directiva de Vertederos de la Unión Europea ha impuesto normas más estrictas de recogida de lixiviados, lo que ha llevado a la modernización de los sitios más antiguos. En China, la nueva Especificación Técnica para Revestimientos de Geomembrana exige revestimientos de polietileno certificados tanto para las lagunas de aguas residuales industriales como para los depósitos de cenizas de carbón. Dado el riesgo de órdenes de cierre por incumplimiento, las decisiones de compra de los operadores permanecen protegidas de las fluctuaciones económicas. Esta dinámica ha consolidado una demanda sólida de geomembranas de polietileno de alta densidad dentro del mercado de geosintéticos.

Crecimiento en la Minería de Relaves y Lixiviación en Pilas

Los reguladores mineros están exigiendo barreras geosintéticas para reducir los pasivos ambientales. Las normas actualizadas DS 248 de Chile exigen revestimientos de geomembrana en todas las nuevas instalaciones de relaves de cobre. Perú exige ahora capas de drenaje geocompuesto bajo las plataformas de lixiviación en pilas en las minas de metales preciosos. Las directrices de diseño de presas de Australia de 2025 recomiendan filtros de geotextil en los drenes inferiores de las presas de relaves para reducir el riesgo de tubificación. Estas medidas convierten a los geosintéticos de opciones de ingeniería de valor a requisitos previos de permisos, expandiendo el mercado de geosintéticos en América del Sur y Oceanía a pesar de las fluctuaciones en los precios de los productos básicos.

Durabilidad Optimizada en Costos Frente a Materiales Tradicionales

Los análisis de ciclo de vida favorecen sistemáticamente a los polímeros frente a los materiales tradicionales como el hormigón y el acero. Los muros de contención reforzados con geomallas pueden reducir los costos de instalación en comparación con el hormigón colado en sitio, especialmente para alturas inferiores a 8 metros. Las columnas envueltas en geotextil en suelos blandos ofrecen ahorros significativos en los costos de cimentación. Las geomembranas de polietileno, utilizadas en aplicaciones de vertederos, no solo presentan largas vidas útiles, sino que también tienen un costo de instalación inferior al de los revestimientos de arcilla compactada. Estos beneficios económicos son especialmente atractivos en los mercados emergentes sensibles a los costos, lo que garantiza una adopción continua incluso en un contexto de ajuste de los presupuestos de capital.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del polipropileno y las resinas | -1.2% | Global, con impacto agudo en los mercados dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Disparidades globales en las normas de productos | -0.7% | Adquisiciones transfronterizas en Asia-Pacífico, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Riesgo de cumplimiento normativo por microplásticos | -0.6% | Unión Europea y América del Norte, con expansión hacia las regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Polipropileno y las Resinas

Las fluctuaciones en las materias primas están comprimiendo los márgenes y complicando las estrategias de licitación. Los precios del polipropileno aumentaron significativamente a mediados de 2025. Siguiendo esta tendencia, los precios del polietileno subieron antes de estabilizarse a finales de 2025. La inflación de las resinas impactó los márgenes de los materiales de ingeniería en 2025, lo que llevó a aumentos selectivos de precios. Mientras tanto, los fabricantes más pequeños, sin estrategias de cobertura, están incorporando ahora cláusulas de escalada vinculadas a índices de polímeros. Esta medida traslada el riesgo de precio a los propietarios y aumenta la volatilidad en las perspectivas a corto plazo del mercado de geosintéticos.

Disparidades Globales en las Normas de Productos

Las cadenas de suministro fragmentadas y el aumento de los costos de cumplimiento normativo se derivan de protocolos de ensayo divergentes. La norma ASTM D4595 exige una probeta de 100 milímetros de ancho para los ensayos de tracción, mientras que la ISO 10319 opta por 200 milímetros, lo que requiere dobles certificaciones[2]ASTM International, "ASTM D4595," astm.org. La norma china GB/T 17643 exige ensayos de espesor por ultrasonidos para las geomembranas, en contraste con la norma europea EN 13249, que depende de calibres mecánicos. India, en su norma IS 15351:2024, introdujo umbrales distintos de resistencia a la perforación, exigiendo ensayos separados para los proyectos nacionales. La armonización de normas sigue siendo una prioridad por encima de la reducción arancelaria, lo que pone de relieve los desafíos operativos a los que se enfrentan los proveedores multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Continúa el Dominio de los Polímeros

El polipropileno, el polietileno y el poliéster representaron el 93,51% del volumen de 2025 y se prevé que se expandan a una CAGR del 8,80% hasta 2031, consolidando su dominio en el mercado de geosintéticos. El polipropileno sigue siendo el material de referencia para los geotextiles y las geomallas, ofreciendo alta resistencia a la tracción, resistencia química y flexibilidad de procesamiento en la que confían los fabricantes para cumplir con las rigurosas especificaciones de infraestructura de transporte. En paralelo, el polietileno de alta densidad (HDPE) domina la producción de geomembranas porque su baja permeabilidad y su fiable rendimiento de soldadura satisfacen a los reguladores de vertederos y minería en todo el mundo. El poliéster está ganando terreno en nichos de refuerzo que requieren baja fluencia y alto módulo, como lo ilustra un aumento de capacidad en Alemania en 2025.

Las vías basadas en materiales biológicos están ganando tracción experimental. Las fibras naturales como el yute y el coco proporcionan mantas biodegradables de control de la erosión en proyectos costeros. El polietileno a base de caña de azúcar ofrece credenciales de carbono libre de combustibles fósiles, pero conlleva una prima de costo y, por lo tanto, se dirige a proyectos que buscan certificaciones de sostenibilidad. Si bien estos nichos son demasiado pequeños para mermar la participación dominante de los polímeros, ilustran la tendencia hacia la diversificación y abren una vía de actualización a medida que las economías fijan un precio al carbono.

Por Tipo: Las Geomembranas Lideran la Curva de Crecimiento

Las geomembranas representaron el 34,68% de los ingresos de 2025 y continúan superando a otros productos a una CAGR del 10,15%, lo que refleja el aumento de los mandatos de revestimiento en aplicaciones de gestión de residuos y minería. Las celdas de residuos sólidos municipales ahora estandarizan láminas de HDPE con espesores que van de 1,0 a 2,5 milímetros. En contraste, las presas de relaves a menudo requieren láminas de hasta 3 milímetros de espesor, con superficies texturizadas para aumentar la fricción en las pendientes. Las optimistas perspectivas de demanda de la industria se destacan por la ambiciosa expansión de Solmax en Quebec, prevista para 2025.

En la construcción de carreteras, los geotextiles lideran en volumen, desempeñando roles cruciales en la separación, filtración y drenaje. Los geotextiles no tejidos agujeteados son preferidos por su resistencia a la perforación y su capacidad para manejar altos caudales. Los geocompuestos, como el Fortrac de Huesker, combinan una geomalla con un filtro no tejido. Esta innovación agiliza el proceso, permitiendo el refuerzo y el drenaje en un solo rollo, y presenta una tasa de colocación más rápida en las carreteras europeas. Los productos especiales, como las geomallas TriAx con sus exclusivas aberturas triangulares, aseguraron una participación notable en el segmento de tierra mecánicamente estabilizada de América del Norte en 2025, gracias a sus mejores capacidades de distribución de carga multidireccional.

Por Función: Las Barreras de Contención se Aceleran

El refuerzo mantuvo la mayor participación en 2025 con un 31,58%, ya que los organismos de transporte integran geomallas para prolongar la vida útil del pavimento y minimizar los asentamientos en los terraplenes. Sin embargo, las funciones de contención y barrera son las que crecen más rápido, avanzando a un 9,14% anual, porque los operadores de vertederos y las empresas mineras enfrentan estrictos umbrales de impermeabilidad impuestos por la Agencia de Protección Ambiental de los Estados Unidos y el Ministerio de Ecología y Medio Ambiente de China. Como resultado, se proyecta que el tamaño del mercado de geosintéticos para aplicaciones de contención amplíe su contribución al crecimiento general hasta 2031.

Los geotextiles de separación evitan la mezcla de la subrasante y las capas de base, ahorrando áridos en regiones de suelos débiles y mitigando la escasez de roca de alta calidad. Las funciones de drenaje se benefician de los núcleos geocompuestos que ofrecen un mayor caudal que los drenes de grava a la mitad de la profundidad, un atributo atractivo para los sitios con restricciones de espacio. Los requisitos de filtración, codificados en la norma ISO 10318, garantizan que los tamaños de poro de los geotextiles se alineen con la granulometría del suelo para evitar la colmatación. Las funciones de barrera de humedad, aunque menores, siguen siendo vitales en las cubiertas de control de metano y en los subbases de losas de hormigón, donde la migración de vapor puede comprometer la integridad estructural.

Por Aplicación: El Transporte Toma el Carril Rápido

Las actividades de construcción representaron el 37,44% de los ingresos de 2025, ya que los constructores utilizaron geotextiles para reforzar cimentaciones y muros de talud. Sin embargo, el transporte avanza a una CAGR del 10,46% hasta 2031, impulsado por programas soberanos que priorizan las conexiones viales, ferroviarias y aeroportuarias. Para 2027, India completará el refuerzo con geomallas en los caminos rurales. En 2025, China introdujo geosintéticos en nuevos corredores de ferrocarril de alta velocidad para abordar los problemas de asentamiento en suelos blandos.

A medida que se endurecen las normas sobre residuos y aguas residuales, los sistemas de revestimiento se han convertido en componentes de diseño esenciales. La directiva europea de 2024 exige la modernización de los vertederos existentes. Los sectores de nicho como la agricultura, la acuicultura y la defensa costera presentan oportunidades de crecimiento. En zonas con escasez de agua, los revestimientos de geomembrana en canales reducen la filtración en el riego. Mientras tanto, los tubos de arena de geotextil ofrecen una estabilización rápida de la línea costera, con un costo significativamente inferior al de los revestimientos de roca tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,36% de los ingresos de 2025 y se prevé que registre la CAGR más rápida del 9,70%. Este crecimiento está impulsado por los corredores de la Iniciativa de la Franja y la Ruta de China y el ambicioso programa de India. En Japón, las directrices de modernización sísmica ahora respaldan las estructuras de suelo reforzadas con geosintéticos por su adaptabilidad durante los movimientos del terreno. Mientras tanto, el Nuevo Pacto Verde de Corea del Sur está financiando cuencas de aguas pluviales revestidas con geomembrana en las ciudades. Las economías más pequeñas de la Asociación de Naciones del Sudeste Asiático están aumentando su adopción, respaldadas por la financiación del Banco Asiático de Desarrollo. Este aumento en la adopción está ampliando la demanda potencial, consolidando la posición de Asia-Pacífico como el principal motor de crecimiento en el mercado de geosintéticos.

América del Norte representó una porción significativa de los ingresos. Esto fue impulsado en gran medida por la Ley de Inversión en Infraestructura y Empleo, que asignó un presupuesto sustancial para proyectos de carreteras y puentes, junto con las regulaciones de la Agencia de Protección Ambiental sobre revestimientos de vertederos. En Canadá, el endurecimiento de los criterios de efluentes requiere mejoras en los sistemas de aguas residuales, específicamente lagunas con geomembrana. Mientras tanto, las iniciativas de infraestructura de México están forjando conexiones entre los corredores industriales y los puertos del Pacífico, extendiendo así la cadena de suministro regional de materiales esenciales como las resinas de polipropileno y polietileno.

Europa contribuyó significativamente a las cifras de ventas. Las enmiendas a la Ley Federal del Agua de Alemania están exigiendo el uso de revestimientos de geomembrana en las nuevas lagunas de aguas residuales industriales, impulsando posteriormente la demanda en Europa Central. Si bien las directivas de economía circular están promoviendo el uso de geotextiles de polímero reciclado, existe un escrutinio continuo sobre la consistencia de sus propiedades mecánicas. En contraste, América del Sur y las regiones combinadas de Oriente Medio y África representan una modesta participación de los ingresos. Proyectos como los relaves de cobre de Chile y las amplias concesiones de carreteras de Brasil subrayan la volatilidad vinculada a los productos básicos. Sin embargo, también destacan oportunidades, especialmente cuando las políticas se armonizan con las protecciones ambientales. En Arabia Saudita, tanto el ambicioso proyecto NEOM como el Metro de Riad están recurriendo a soluciones geosintéticas de instalación rápida para cumplir con los estrictos plazos establecidos por la Visión 2030. Simultáneamente, Sudáfrica ha exigido revestimientos de geomembrana para las mejoras en los sistemas municipales de aguas residuales, con el objetivo de rectificar los problemas de calidad del agua.

Panorama Competitivo

El mercado de geosintéticos está moderadamente fragmentado. La innovación en espacios no cubiertos se centra en variantes inteligentes y sostenibles. Naue y Solmax han comercializado productos con sensores integrados que respaldan el mantenimiento basado en condiciones, ofreciendo primas de precio sobre los materiales convencionales y desplazando los diálogos de ventas hacia los servicios de datos. Las geomembranas de polietileno reciclado están ganando terreno en Europa debido a los incentivos de reducción de carbono, aunque las pruebas de durabilidad a largo plazo siguen siendo un factor limitante. Los especialistas regionales como KayTech en Sudáfrica y Taian Modern Plastic en China ganan proyectos de nicho al proporcionar una personalización rápida y un servicio técnico local, especialmente donde la logística de importación y las fluctuaciones cambiarias desafían a las multinacionales. Las certificaciones ISO 10318 y de la serie ASTM D siguen siendo el pasaporte para los proyectos globales, preservando las barreras de entrada y estabilizando el poder de fijación de precios entre las marcas establecidas.

Líderes de la Industria de Geosintéticos

Solmax

Tensar, A Division of CMC

Huesker International

Naue GmbH & Co. KG

Agru America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HUESKER adquirió Sineco International, ampliando su cartera de productos con soluciones de drenaje y deshidratación de alta calidad. Esta medida fortalece la posición de HUESKER en el mercado de geosintéticos.

- Enero de 2025: Officine Maccaferri S.p.A. adquirió Synteen Technical Fabrics Inc., reforzando su presencia en América del Norte en geosintéticos de alto rendimiento.

- Diciembre de 2024: Solmax reveló planes para centralizar su producción de geotextiles no tejidos en una única instalación avanzada en la región de Europa, Oriente Medio y África, con el objetivo de mejorar la eficiencia y la innovación.

- Mayo de 2024: Solmax Americas completó una ampliación de capacidad en su instalación de Houston, introduciendo nuevas capacidades de extrusión para impulsar la producción de geomembranas. Esta mejora respalda un mayor rendimiento y desempeño del producto.

Alcance del Informe del Mercado Global de Geosintéticos

Los geosintéticos son materiales poliméricos fabricados por el hombre que se utilizan en ingeniería civil y construcción para mejorar el rendimiento y la durabilidad de las estructuras de suelo.

El mercado de geosintéticos está segmentado por material, tipo, función, aplicación y geografía. Por Material, el mercado está segmentado en polipropileno, polietileno, poliéster y otros. Por Tipo, el mercado está segmentado en geotextil, geomembrana, geocompuesto, revestimiento geosintético y otros. Por Función, el mercado está segmentado en separación, drenaje, refuerzo, filtración y barrera de humedad. Por Aplicación, el mercado está segmentado en construcción, transporte, medioambiental y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de geosintéticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Polipropileno, Polietileno y Poliéster |

| Otros |

| Geotextil |

| Geomembrana |

| Geocompuesto |

| Revestimiento Geosintético y Otros |

| Separación |

| Drenaje |

| Refuerzo |

| Filtración |

| Barrera de Humedad |

| Construcción |

| Transporte |

| Medioambiental |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Polipropileno, Polietileno y Poliéster | |

| Otros | ||

| Por Tipo | Geotextil | |

| Geomembrana | ||

| Geocompuesto | ||

| Revestimiento Geosintético y Otros | ||

| Por Función | Separación | |

| Drenaje | ||

| Refuerzo | ||

| Filtración | ||

| Barrera de Humedad | ||

| Por Aplicación | Construcción | |

| Transporte | ||

| Medioambiental | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de geosintéticos en 2026?

El mercado global de geosintéticos se sitúa en USD 21,78 mil millones en 2026 y se prevé que alcance USD 33,17 mil millones en 2031, lo que refleja una CAGR del 8,78% durante el período 2026-2031.

¿Qué tipo de producto se espera que se expanda más rápido hasta 2031?

Las geomembranas tienen la mayor participación del 34,68% en 2025 y se proyecta que crezcan a la CAGR más alta del 10,15% hasta 2031, impulsadas por estrictas normas de contención ambiental.

¿Cómo influirán los proyectos de transporte en la demanda hasta 2031?

Las aplicaciones de transporte están previstas para una CAGR del 10,46%, superando a todos los demás segmentos a medida que los gobiernos adoptan el refuerzo geosintético para reducir los costos de la subrasante vial y las huellas de carbono.

¿Por qué Asia-Pacífico es el mercado regional dominante en 2025 y cuáles son sus perspectivas hasta 2031?

Asia-Pacífico controla el 44,36% de los ingresos de 2025 y debería registrar una CAGR del 9,70% entre 2026 y 2031 gracias a las inversiones de China en la Iniciativa de la Franja y la Ruta y a la Misión de Ciudades Inteligentes de India, ambas de las cuales especifican geosintéticos en infraestructura a gran escala.

¿Qué tendencias de sostenibilidad reformarán el posicionamiento competitivo?

Los polímeros biodegradables, las membranas con sensores integrados y las geomallas de contenido reciclado están emergiendo como criterios de adquisición a medida que los reguladores apuntan a una reducción del 30% en la filtración de microplásticos para 2030 en la Unión Europea.

Última actualización de la página el: