Tamaño y Cuota del Mercado de Geotextiles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geotextiles por Mordor Intelligence

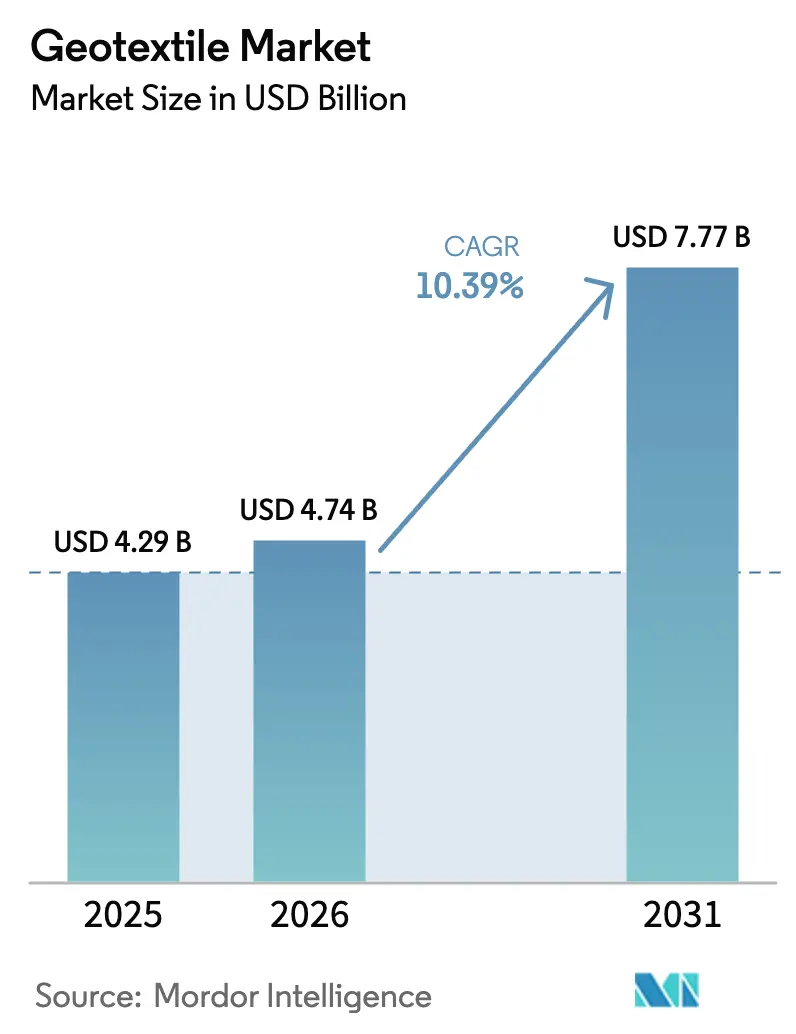

Se espera que el tamaño del Mercado de Geotextiles crezca de USD 4,29 mil millones en 2025 a USD 4,74 mil millones en 2026 y se prevé que alcance USD 7,77 mil millones en 2031 a una CAGR del 10,39% durante 2026-2031. El crecimiento se sustenta en las regulaciones de autopistas y vertederos que favorecen los tejidos de separación y drenaje de ingeniería, mientras que los precios competitivos del polipropileno continúan superando las preferencias de sostenibilidad. Las normas de contratación ahora enfatizan el rendimiento verificado, lo que lleva a los proveedores a integrar software de diseño, polímeros de base biológica y monitoreo digital en sus ofertas para asegurar contratos a largo plazo. La creciente demanda derivada de la Ley de Inversión en Infraestructura y Empleo de EE. UU., el Plan de Red Nacional de Autopistas de China y la Directiva de Vertederos de la UE sustenta un flujo constante de proyectos de carreteras, minería y gestión de residuos. Los precios volátiles de las materias primas y la creciente escasez de rPET moderan los márgenes, aunque el cambio hacia servicios de asesoramiento de valor añadido apoya la resiliencia de los precios. Los convertidores regionales siguen siendo relevantes en revestimientos de presas de relaves y drenaje agrícola donde la entrega justo a tiempo supera la escala de marca, manteniendo el mercado en general moderadamente fragmentado.

Conclusiones Clave del Informe

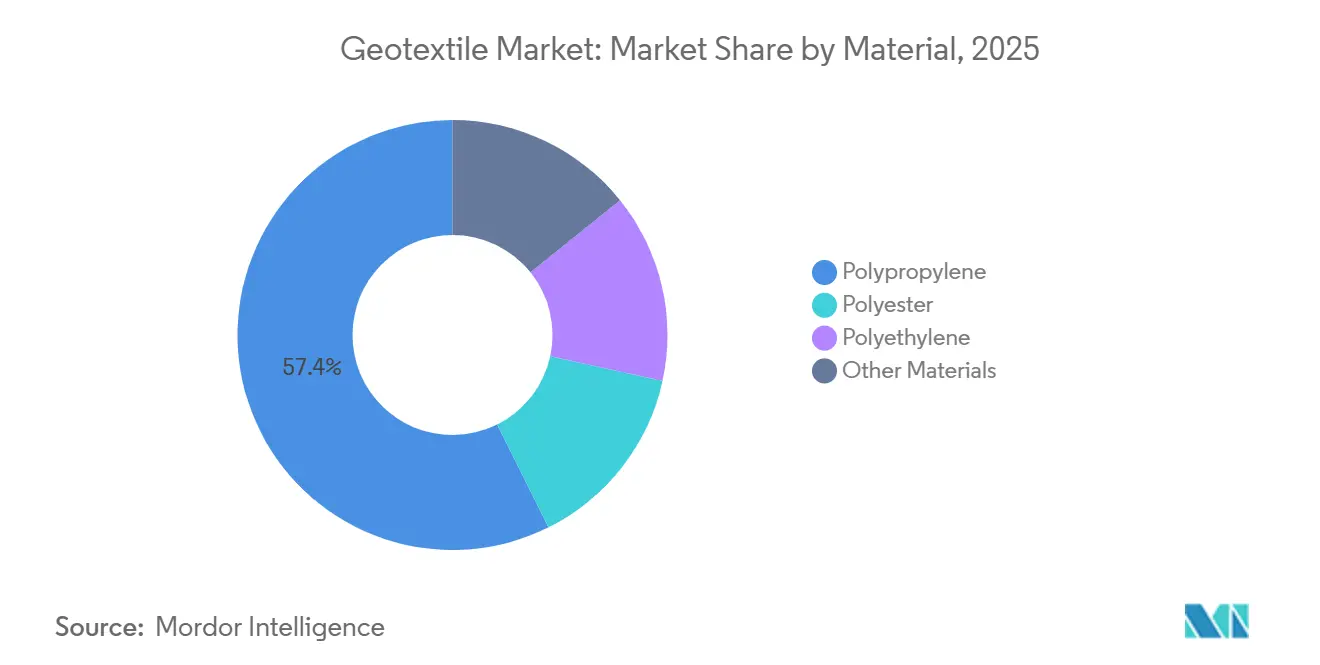

- Por material, el polipropileno representó el 57,38% de la cuota del mercado de geotextiles en 2025 y se prevé que se expanda a una CAGR del 11,33% hasta 2031.

- Por tipo de tejido, el tejido capturó el 45,26% de la cuota de ingresos en 2025; los tejidos no tejidos avanzan a una CAGR del 11,54% hasta 2031.

- Por función, la separación representó el 30,12% del tamaño del mercado de geotextiles en 2025 y progresa a una CAGR del 12,24% hasta 2031.

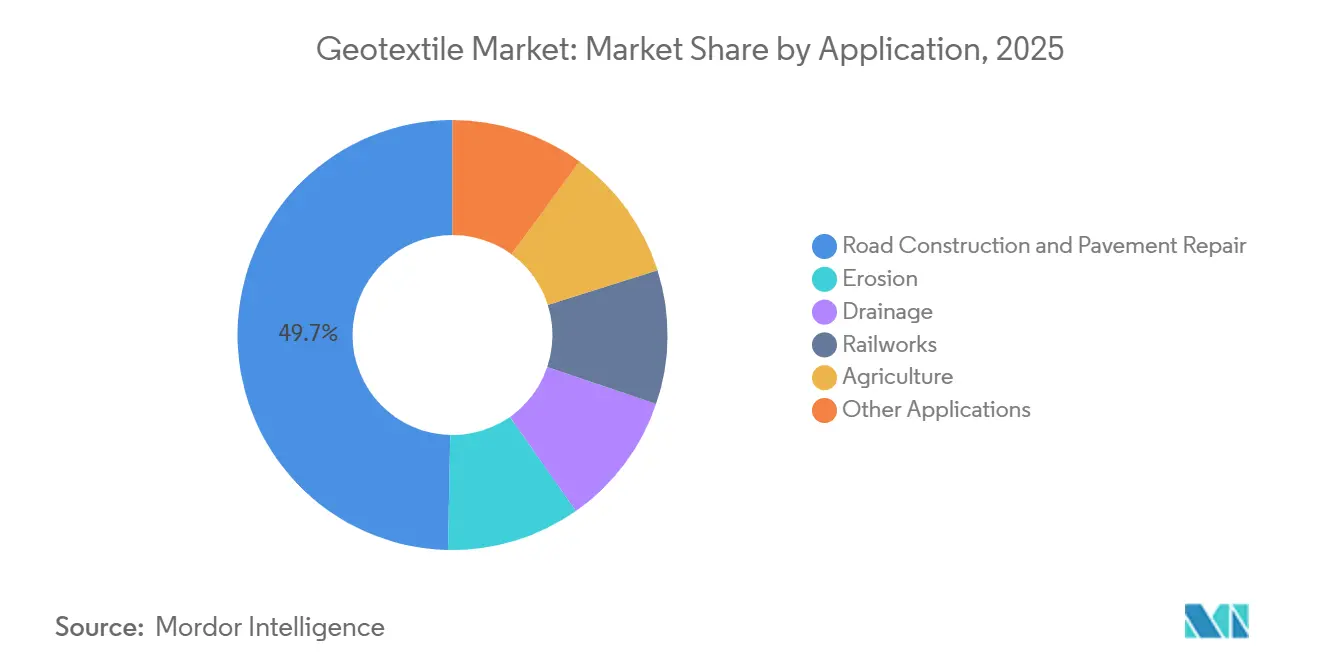

- Por aplicación, la construcción de carreteras y la reparación de pavimentos lideraron con el 49,67% de los ingresos en 2025 y se proyecta que el segmento registre la CAGR más rápida del 12,57% hasta 2031.

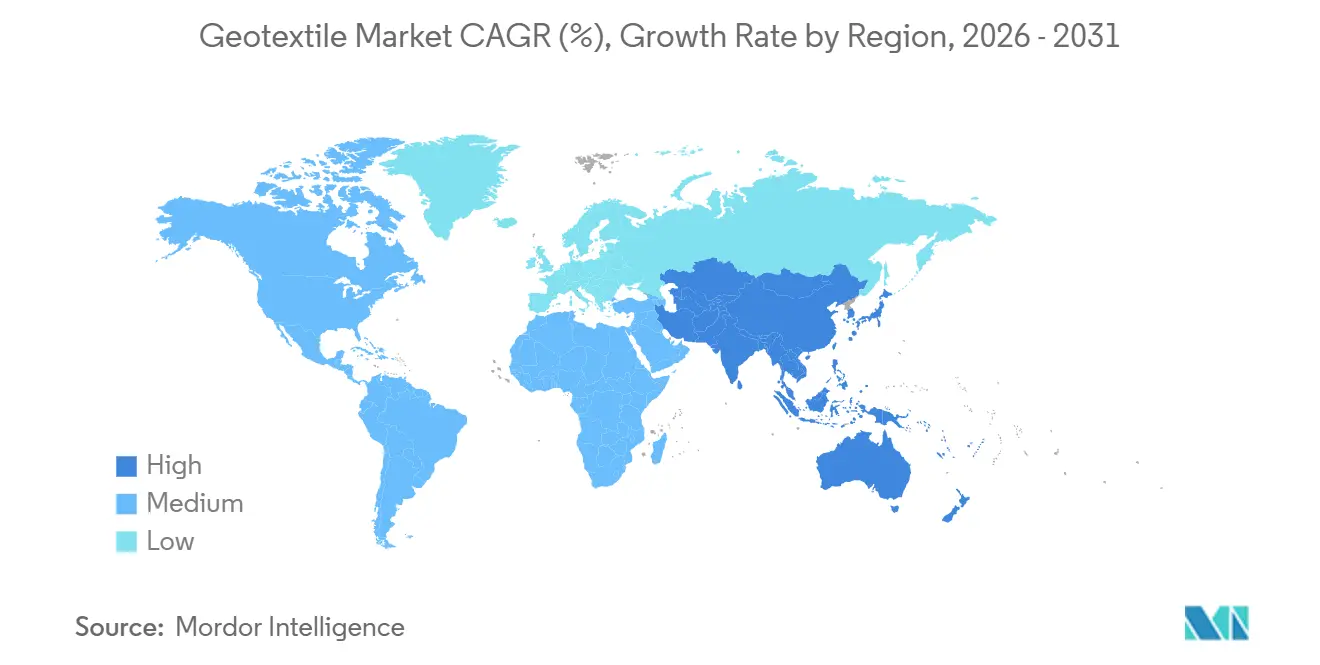

- Por geografía, Asia-Pacífico lideró con el 39,58% de los ingresos en 2025 y se proyecta que registre la CAGR más rápida del 11,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Geotextiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción en Proyectos de Infraestructura Vial y de Autopistas | +3.2% | Global, con concentración en Asia-Pacífico (China, India, ASEAN) y América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de Filtración y Drenaje en Activos de Gestión del Agua | +2.1% | Global, con ganancias tempranas en Europa, América del Norte y regiones de Asia-Pacífico con estrés hídrico | Largo plazo (≥ 4 años) |

| Regulaciones Más Estrictas a Nivel Global sobre Vertederos y Aguas Residuales | +1.8% | Europa (Directiva de Vertederos de la UE), América del Norte (EPA Subtítulo D), aplicación emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de la Inversión en la Reducción de Riesgos de Presas de Relaves Mineros | +1.5% | Global, con foco en Chile, Perú, Australia, Canadá y Sudáfrica | Mediano plazo (2-4 años) |

| Capas de Sellado Obligatorias bajo la Directiva de Vertederos de la UE | +1.4% | Europa (UE-27), con extensión al Reino Unido y países candidatos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Proyectos de Infraestructura Vial y de Autopistas

El presupuesto federal de EE. UU. para el ejercicio fiscal 2026 destina USD 111,3 mil millones para autopistas, incluidos USD 7,2 mil millones para la sustitución de puentes, consolidando una demanda plurianual de tejidos de separación y refuerzo. India adjudicó 8.500 kilómetros de autopistas nacionales durante 2025, incorporando capas de geotextiles para reducir los asentamientos en regiones de monzón. China autorizó 4.200 kilómetros de autopistas a principios de 2026 y ahora exige geosintéticos de refuerzo del suelo para los corredores de arcilla blanda en Jiangsu y Zhejiang. En toda la ASEAN, los corredores de conectividad utilizan capas de filtración no tejidas bajo bases de piedra triturada para evitar la migración de finos. Los contratos han pasado de la oferta más baja a acuerdos basados en el rendimiento que incluyen garantías y monitoreo remoto, favoreciendo a los proveedores con plataformas de diseño integradas.

Creciente Demanda de Filtración y Drenaje en Activos de Gestión del Agua

Las empresas de servicios públicos de la UE gastaron EUR 18 mil millones en mejoras de aguas pluviales en 2025, codificando tuberías perforadas envueltas en geotextiles en las normas de drenaje alemanas y neerlandesas para prolongar la vida útil a 50 años. La EPA de EE. UU. desembolsó USD 6,8 mil millones en el marco del Fondo Rotatorio Estatal de Agua Limpia en 2025, con muchas plantas adoptando capas de filtración de geotextiles en humedales construidos para cumplir los límites de sólidos en suspensión. La Misión Jal Jeevan de India amplía las galerías de infiltración revestidas con geotextiles en estados áridos, mientras que la modernización de la Cuenca Murray-Darling de Australia financia drenes subterráneos envueltos en tejidos agujeteados para reducir la salinidad. Estos programas reposicionan los geotextiles como sistemas de ingeniería que ofrecen reducciones medibles de los costos operativos en lugar de insumos textiles genéricos.

Regulaciones Más Estrictas a Nivel Global sobre Vertederos y Aguas Residuales

La enmienda de 2024 a la Directiva de Vertederos de la UE obliga a instalar cubiertas multicapa con geotextiles de drenaje, elevando la demanda a 40-50 millones de m² solo para las obras de adaptación[1]Comisión Europea, "Enmienda a la Directiva de Vertederos de la UE 2024," ec.europa.eu . La revisión del Título 27 de California ahora especifica una resistencia mínima a la perforación de 2.200 N, un incremento del 15% que favorece al polipropileno calandrado. China actualizó su código de vertederos en 2025 para aplicar capas de separación en los sistemas de lixiviados, añadiendo hasta 10 millones de m² anuales. El cumplimiento normativo impulsa a los fabricantes a invertir en líneas de termofijación, mientras que la documentación de reciclaje y pruebas se convierte en un requisito de acceso a la contratación a ambos lados del Atlántico.

Aceleración de la Inversión en la Reducción de Riesgos de Presas de Relaves Mineros

La adopción del GISTM por parte de 80 mineras exige revisiones independientes de presas para 2028, acelerando las obras de adaptación que instalan mantas de drenaje para aliviar la presión de poros[2]Consejo Internacional de Minería y Metales, "Informe de Implementación del GISTM 2025," icmm.com . Vale destinó USD 1,8 mil millones en 2025 para el desmantelamiento de presas en Brasil, que especifica drenes envueltos en geotextiles para acelerar la consolidación. BHP's Escondida compromete USD 450 millones para la expansión de relaves en 2026 utilizando alzas reforzadas que aprovechan tejidos con una resistencia a la tracción de 100 kN/m. Las normas preliminares de Sudáfrica reflejan esto, con una previsión de 4 millones de m² de demanda incremental. Las grandes mineras establecen marcos de compra plurianuales, mientras que las empresas junior compran al contado, fomentando un entorno de precios de dos niveles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Polipropileno y el Poliéster Vinculada al Precio del Petróleo Crudo | -1.6% | Global, con impacto agudo en regiones dependientes de importaciones (ASEAN, Oriente Medio, África) | Corto plazo (≤ 2 años) |

| Desviación del rPET hacia el Envasado de Bebidas que Restringe el Suministro de PET | -0.9% | Europa (Estrategia de Plásticos de la UE), América del Norte (SB 54 de California), emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Brecha de Talento en Ingeniería de Diseño en Mercados Emergentes | -0.7% | Asia-Pacífico (excluidos Japón y Corea del Sur), América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Polipropileno y el Poliéster Vinculada al Precio del Petróleo Crudo

Se proyecta que el polipropileno alcance USD 1.150/tonelada en Asia durante el primer trimestre de 2026, un 18% por encima del cuarto trimestre de 2025 tras los recortes de la OPEP+ que restringieron el suministro de nafta. La fibra de poliéster cortada europea alcanzó EUR 1.420/tonelada (USD 1.530) debido a interrupciones en refinerías y altos precios del gas. Los fabricantes fijan los precios a los clientes durante 12-18 meses, pero adquieren resina mensualmente, erosionando los márgenes cuando los picos superan el 15%. Los convertidores más pequeños sin instrumentos de cobertura enfrentan tensiones de flujo de caja, lo que lleva a retrasos en proyectos o a la reducción de las especificaciones de los tejidos.

Desviación del rPET hacia el Envasado de Bebidas que Restringe el Suministro de PET

La Estrategia de Plásticos de la UE exige un 30% de contenido reciclado en botellas de PET para 2030, desviando aproximadamente 1,2 millones de toneladas de rPET de los usos industriales. La SB 54 de California impone un 25% de rPET para 2027, elevando los precios al contado en América del Norte a USD 1.680/tonelada, una prima del 35% sobre el PET virgen. Los productores de geotextiles absorben el costo o revierten al poliéster virgen, socavando las declaraciones de sostenibilidad y elevando el polipropileno como sustituto más económico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Polipropileno Continúa Dominando por Costo y Resistencia Química

El polipropileno representó el 57,38% de los ingresos de 2025 y crece a una CAGR del 11,33% hasta 2031, ya que las agencias de transporte priorizan la resistencia a suelos alcalinos sobre el contenido reciclado. El poliéster está limitado por la escasez de rPET y sigue siendo indispensable para aplicaciones de alta tracción como el refuerzo de presas de relaves. El polietileno ocupa un nicho en cubiertas de vertederos con alta exposición a UV donde la conformabilidad justifica su precio superior. Las fibras naturales como el coco y el yute se utilizan para el control de la erosión a corto plazo en el sur de Asia y el este de África. Los proyectos piloto de polipropileno de base biológica apuntan a un 30% de materia prima renovable para 2028, aunque deben cerrar una brecha de costos del 25% antes de escalar.

La hidrofobicidad del polipropileno evita el debilitamiento de la subrasante inducido por la humedad, extendiendo la vida útil del pavimento hasta 20 años en las autopistas chinas e indias. El alargamiento a la rotura del poliéster superior al 50% mantiene su tracción en alzas de terraplenes que requieren una absorción de deformación extrema. La estabilidad UV del polietileno asegura su uso en revestimientos costeros expuestos donde la vida útil supera los 50 años. Las fibras naturales cumplen los mandatos de biodegradabilidad en pendientes suaves, pero siguen limitadas por umbrales de tracción inferiores a 20 kN/m.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tejido: La Adopción de No Tejidos Refleja las Necesidades de Conformabilidad

El tejido representó el 45,26% de los ingresos en 2025 para el refuerzo de alta carga de carreteras sin pavimentar y lechos de vías férreas que exigen una resistencia a la tracción de agarre superior a 1.400 N. Los no tejidos son los de mayor crecimiento con una CAGR del 11,54% hasta 2031, respondiendo a las especificaciones de vertederos y drenaje que requieren una permeabilidad superior a 1×10⁻³ m/s. Los geotextiles de punto manejan revestimientos especializados donde el entrelazado tridimensional mejora la retención del suelo. Las líneas híbridas que combinan rejillas de hilo tejido con velos de filtro no tejidos emergen para satisfacer los requisitos duales de balasto y suelo blando.

Las cubiertas de vertederos de la UE prescriben efectivamente capas de drenaje no tejidas, creando una demanda estable hasta 2030. Los mineros de Asia-Pacífico están actualizando a tejidos con una resistencia ≥100 kN/m para presas de relaves, una resistencia inalcanzable para los velos agujeteados estándar. Sin embargo, la guía de pavimentación de India de 2025 abre las carreteras de tráfico ligero a los no tejidos de hilado por fusión, desencadenando una reducción de costos para los corredores rurales.

Por Función: La Separación Lidera a Medida que las Agencias Buscan la Longevidad del Pavimento

La separación encabezó el 30,12% de los ingresos de 2025 y avanza a una CAGR del 12,24% hasta 2031, ya que las agencias encuentran que extiende las capas de recubrimiento hasta dos décadas. El drenaje crece debido al sólido gasto de las empresas de servicios de agua, mientras que la filtración crece debido a los humedales y los esquemas de irrigación. El refuerzo impulsa la demanda a medida que la minería, las carreteras de acarreo y los terraplenes dependen de tejidos de alta tracción. Las capas de protección ocupan el resto, amortiguando las geomembranas en vertederos y embalses.

La guía de 2025 de la Administración Federal de Carreteras de EE. UU. consolidó efectivamente los tejidos de separación en el 45% de los kilómetros de autopistas interestatales con suelo blando. Las empresas de servicios de agua adaptan los desagües pluviales con tuberías envueltas en geotextiles para alcanzar los límites de descarga de sólidos totales en suspensión, impulsando la demanda de drenaje. La adopción del refuerzo se concentra en las minas de cobre chilenas y de mineral de hierro australianas, donde el transporte pesado exige especificaciones de tracción superiores a 100 kN/m.

Por Aplicación: La Construcción de Carreteras Anclada por el Estímulo Fiscal

La construcción de carreteras y la reparación de pavimentos contribuyeron con el 49,67% de los ingresos de 2025 y crecen a una convincente CAGR del 12,57% sobre el estímulo de USD 350 mil millones de EE. UU. y los auges de autopistas en Asia-Pacífico. La erosión se expande a medida que los estados costeros refuerzan las costas contra fenómenos meteorológicos extremos. Los sistemas subterráneos agrícolas en Australia e India impulsan el drenaje. Las obras ferroviarias crecen gracias a la red de alta velocidad de China y el Corredor de Carga Dedicado de India. Las aplicaciones de minería, contención costera y otras relacionadas con fallos en revestimientos de relaves están vinculadas al cumplimiento de la Norma Global de la Industria sobre la Gestión de Relaves (GISTM).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 39,58% de los ingresos de 2025 y supera a sus pares con una CAGR del 11,89% gracias al auge de las autopistas de China y las construcciones de Bharatmala de India que estandarizan las capas de separación de polipropileno. El Sudeste Asiático invirtió USD 18 mil millones en 2025 en autopistas transfronterizas, especificando tejidos de filtración no tejidos para minimizar la migración de finos. Japón y Corea del Sur, con terreno libre limitado, se orientan hacia la rehabilitación y las obras de erosión costera que prefieren el poliéster tejido de alta resistencia.

América del Norte está impulsada por la Ley de Inversión en Infraestructura y Empleo y la asignación de CAD 33,5 mil millones de Canadá. Los presupuestos del ejercicio fiscal 2026 destinan USD 111,3 mil millones para las autopistas de EE. UU., manteniendo una demanda de ciclo largo a pesar de los retrasos laborales y de permisos que trasladan parte de la contratación a 2027. México agrupa el suministro de geotextiles en acuerdos de ingeniería, adquisición y construcción llave en mano para comprimir los plazos en los corredores federales.

Los mandatos europeos añaden 40-50 millones de m² de capas de drenaje hasta 2030. La Agencia Federal de Medio Ambiente de Alemania impulsa umbrales de permeabilidad que inclinan la demanda hacia los velos agujeteados, mientras que el Reino Unido aplica capas de protección para bloquear la perforación por raíces y roedores. América del Sur está liderada por las carreteras y puertos costeros del PAC de Brasil por BRL 45 mil millones. Oriente Medio y África está marcado por la red de autopistas de NEOM de Arabia Saudita y la estabilización de carreteras en el desierto de los Emiratos Árabes Unidos.

Panorama Competitivo

Los principales proveedores - Freudenberg, Solmax, HUESKER, Naue y Fibertex - representaron el 44% de los ingresos en 2025, dejando amplio margen para las entidades regionales. El proyecto piloto de polipropileno de base biológica de Freudenberg en 2025 apunta a un 30% de materia prima renovable para 2028. Solmax adquirió una planta india de 120.000 m² en febrero de 2026, añadiendo 15 millones de m² de capacidad anual de tejido para las licitaciones de Bharatmala. HUESKER obtuvo un contrato de adaptación de vertederos por EUR 28 millones que cubre 45 emplazamientos alemanes hasta 2027.

La diferenciación digital aumenta a medida que Solmax y Naue despliegan herramientas de diseño en la nube que reducen la sobrespecificación hasta un 15% e integran a los proveedores en las primeras etapas del alcance del proyecto. La actividad de patentes se centra en velos agujeteados multifuncionales que ofrecen drenaje y filtración simultáneamente. Los convertidores chinos ofrecen precios un 20% inferiores a los fabricantes europeos en términos FOB, empujando a los operadores establecidos hacia nichos de alta certificación como los revestimientos mineros y la contención de residuos peligrosos. La rivalidad general es moderada; los costos de cambio están anclados en las aprobaciones de laboratorio y la familiaridad de los contratistas, preservando márgenes estables de EBITDA de un solo dígito medio para los principales actores.

Líderes del Sector de Geotextiles

HUESKER International

Naue GmbH & Co. KG

Fibertex Nonwovens A/S

Solmax

Freudenberg Performance Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Naue GmbH & Co. KG desarrolló el geotextil GlacierProtect, una solución diseñada para mejorar la protección de glaciares y preservar las reservas de nieve en estaciones de esquí. El material estaba compuesto por Naue Secutex Green, un tejido no tejido fabricado íntegramente con materias primas renovables y biodegradables.

- Diciembre de 2024: Solmax consolidó su producción europea de geotextiles no tejidos en una nueva instalación cerca de París. La empresa planea cerrar sus plantas en Linz, Austria, y Bezons, Francia, en el transcurso de dos años para mejorar la eficiencia, la calidad y la agilidad de la cadena de suministro para proyectos de vertederos y exportaciones conformes con BABA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de geotextiles como los ingresos obtenidos de textiles sintéticos o naturales permeables que se colocan directamente sobre suelo, roca o residuos para separar, filtrar, drenar, reforzar o proteger obras civiles y medioambientales en todo el mundo. Incluimos láminas tejidas, no tejidas y de punto fabricadas con polipropileno, poliéster, polietileno, yute y coco para carreteras, ferrocarriles, drenaje, control de la erosión, agricultura e infraestructuras afines.

Exclusión del alcance: Todos los geosintéticos no textiles, incluidas las geomembranas, las geomallas, las geoespumas y los geocompuestos, quedan fuera de esta línea de base.

Descripción general de la segmentación

- Por Material

- Polipropileno

- Poliéster

- Polietileno

- Otros Materiales

- Por Tipo de Tejido

- Tejido

- No tejido

- De punto

- Por Función

- Separación

- Drenaje

- Filtración

- Refuerzo

- Protección

- Por Aplicación

- Construcción de Carreteras y Reparación de Pavimentos

- Erosión

- Drenaje

- Obras Ferroviarias

- Agricultura

- Otras Aplicaciones (Operaciones Mineras, Protección Costera y de Vías Navegables, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Malasia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con ingenieros de adquisiciones, directores de laboratorio y distribuidores de Asia-Pacífico, América del Norte, Europa y el Golfo. Sus comentarios sobre precios de licitación, gramajes de tejidos y aceptación regulatoria afinaron cada supuesto.

Investigación documental

Los analistas de Mordor extrajeron primero series de volumen y precios de organismos como la Federal Highway Administration, Eurostat, el Ministerio de Transporte de China y los códigos UN Comtrade 5603/5902. Superpusimos los grupos de demanda funcional con estadísticas de pavimento asfáltico, vertederos y riego publicadas por la American Society of Civil Engineers, la European Geosynthetics Association y el Banco Mundial, mapeando así la intensidad de uso final. Los informes 10-K de las empresas, los portales de licitaciones en Tenders Info, las tablas de ingresos de D&B Hoovers y los recuentos de patentes de Questel nos ayudaron a refinar la capacidad de los proveedores y los precios de venta medios. La lista es ilustrativa; se revisaron muchos otros conjuntos de datos abiertos y archivos de noticias para obtener contexto y realizar comprobaciones de anomalías.

Dimensionamiento del mercado y previsiones

Los kilómetros-carril pavimentados a nivel de país, las nuevas vías ferroviarias, la superficie de vertederos autorizados y los hectáreas irrigadas proporcionan el grupo de demanda descendente (top-down), que se multiplica por los coeficientes de uso de geotextiles obtenidos en entrevistas. Los datos agregados de producción muestreada de los proveedores ofrecen una verificación ascendente (bottom-up). Los principales impulsores del modelo incluyen los precios contractuales del polipropileno, el gasto de capital en obras públicas, los índices de erosión basados en precipitaciones y el programa PM-Gati Shakti de India. Aplicamos regresión multivariante más análisis de escenarios para proyectar las previsiones hasta 2030, ajustamos con el consenso primario sobre las tendencias de ASP y convertimos a USD utilizando las tasas del FMI.

Ciclo de validación de datos y actualización

Cada cifra pasa por análisis de anomalías, revisión por pares y aprobación de nivel superior. Los modelos se actualizan anualmente, con actualizaciones intermedias ante cambios de política relevantes o eventos corporativos importantes.

Por qué la línea de base del mercado global de geotextiles de Mordor es de confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes cestas de productos, escalas de precios y cadencias de actualización. Señalamos estos factores para que los compradores tengan una visión completa.

Las mayores brechas surgen cuando otros agrupan geomembranas, aplican ASP globales únicos o extrapolan picos comerciales a corto plazo sin entrevistas. Mordor Intelligence limita el alcance a láminas textiles acabadas, aplica precios específicos por región e insiste en llamadas primarias anuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,70 B (2025) | Mordor Intelligence | |

| USD 3,62 B (2024) | Consultoría Regional A | Excluye los costos de flete en Asia y las fibras naturales |

| USD 7,10 B (2022) | Revista Especializada B | Combina geomembranas y utiliza dólares constantes de 2015 |

| USD 8,58 B (2024) | Consultoría Global C | Aplica un ASP global único e incluye la mano de obra de instalación |

La comparación muestra que, al seleccionar el alcance correcto y validar cada dato de entrada, Mordor ofrece una línea de base equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de geotextiles hasta 2031?

Se proyecta que el mercado avance a una CAGR del 10,39%, alcanzando USD 7,77 mil millones en 2031.

¿Qué material representa la mayor cuota de la demanda actual?

El polipropileno representa el 57,38% de los ingresos de 2025 debido a su rentabilidad y resistencia química.

¿Qué impulsa la adopción de geotextiles no tejidos?

Las regulaciones de vertederos y drenaje que exigen alta permeabilidad y conformabilidad impulsan la adopción de no tejidos a una CAGR del 11,54%.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR del 11,89% hasta 2031, ya que China e India financian grandes programas de autopistas.

Última actualización de la página el: