Tamaño y Participación del Mercado de Geopolímeros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geopolímeros por Mordor Intelligence

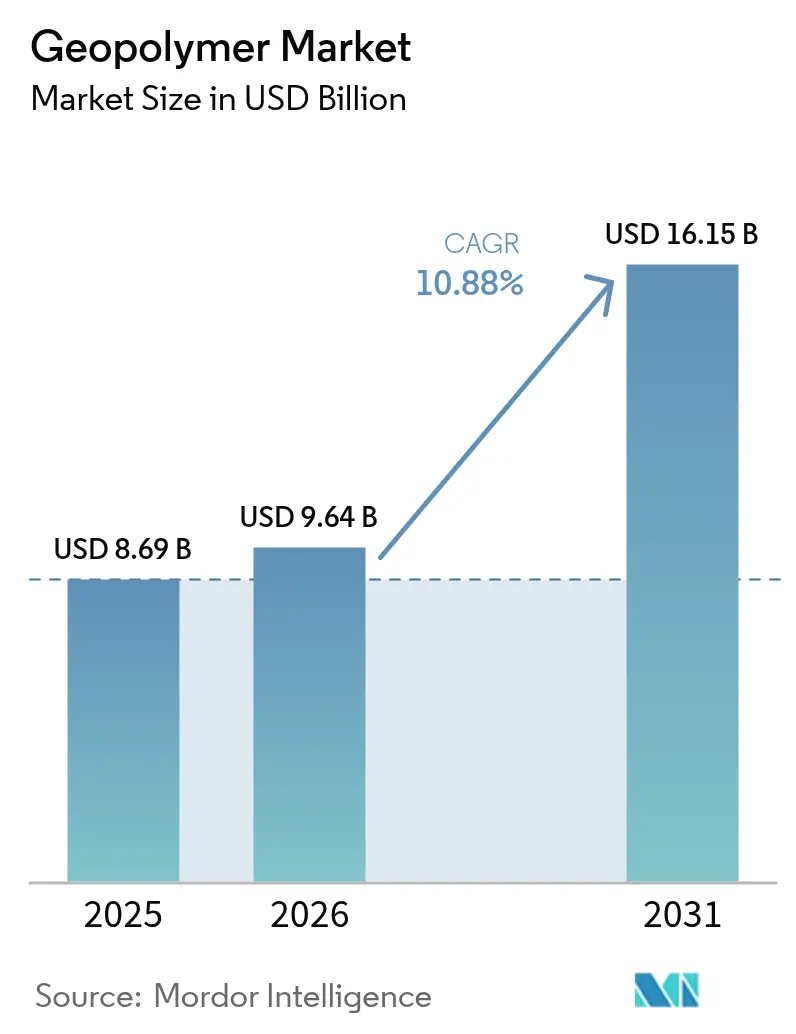

Se espera que el tamaño del Mercado de Geopolímeros crezca de USD 8,69 mil millones en 2025 a USD 9,64 mil millones en 2026 y se prevé que alcance USD 16,15 mil millones en 2031 a una CAGR del 10,88% durante 2026-2031. La disminución de la competitividad en costos del cemento Portland bajo los programas de fijación de precios al carbono, el mayor acceso a subproductos industriales como la ceniza volante y la escoria, y las formulaciones de un solo componente en rápida maduración están orientando a los gestores de compras hacia los aglutinantes de aluminosilicato. El mercado de geopolímeros también se beneficia de los mandatos de construcción sostenible en los Estados Unidos, la Unión Europea y los estados del Golfo, cada uno de los cuales incorpora umbrales de carbono incorporado en las licitaciones públicas. Los productores de hormigón premezclado están aprovechando estas políticas para ampliar sus carteras de productos, mientras que los operadores de energía en aguas profundas ahora especifican lechadas de geopolímero que toleran el ataque de sulfatos el doble de tiempo que los sistemas de cemento convencionales. La intensidad competitiva se mantiene moderada porque los grandes grupos cementeros mundiales aún controlan la distribución del clínker y, por tanto, el ritmo al que los códigos de diseño evolucionan, aunque los formuladores independientes están conquistando nichos de alto margen en la inmovilización de residuos y la protección contra incendios.

Conclusiones Clave del Informe

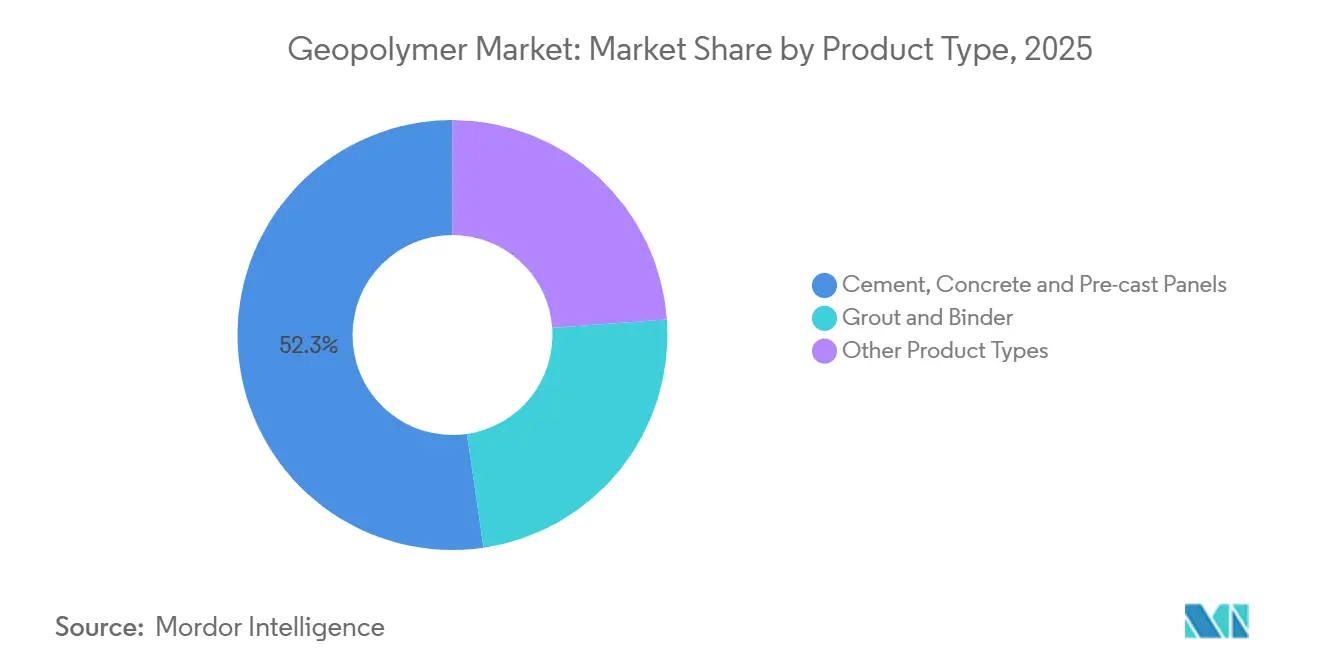

- Por tipo de producto, el cemento, el hormigón y los paneles prefabricados representaron el 52,31% de la participación del mercado de geopolímeros en 2025, mientras que las aplicaciones de lechada y aglutinante tienen previsto expandirse a una CAGR del 11,12% hasta 2031.

- Por aplicación, la construcción de edificios representó el 34,45% del tamaño del mercado de geopolímeros en 2025, mientras que las aplicaciones de inmovilización de residuos nucleares y otros residuos tóxicos avanzan a una CAGR del 11,25% hasta 2031.

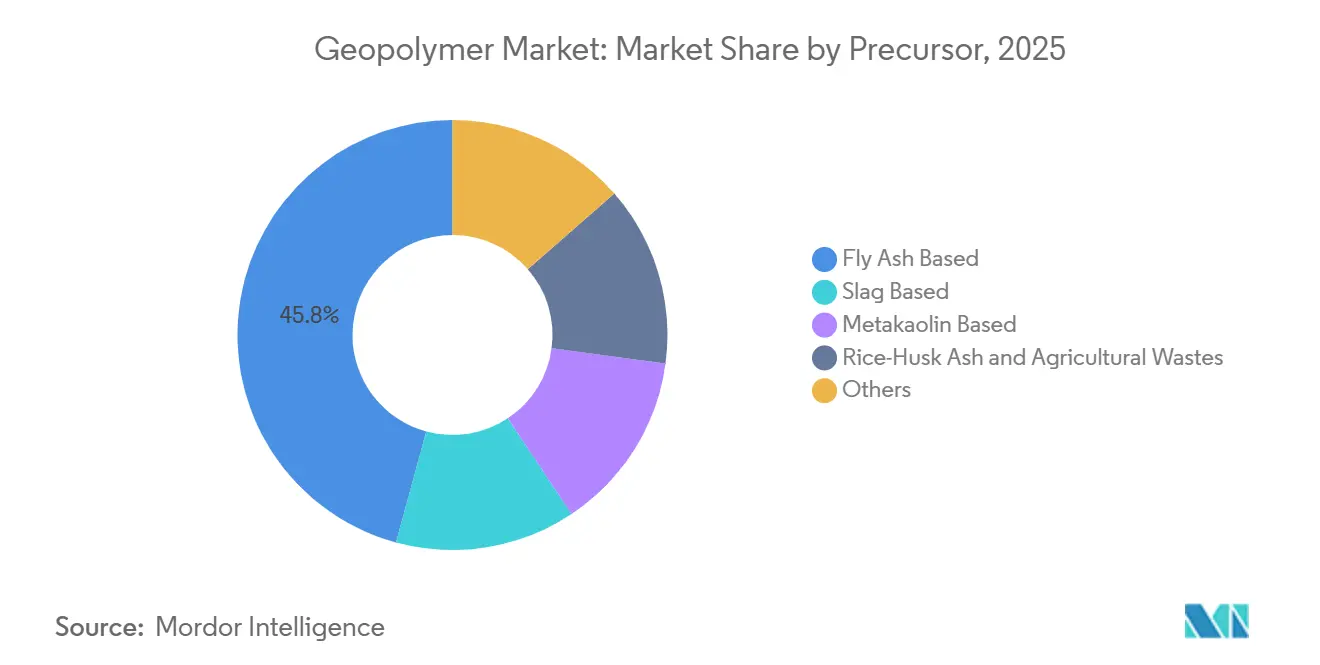

- Por precursor, los sistemas basados en ceniza volante contribuyeron con el 45,78% de la participación del mercado de geopolímeros en 2025, y se proyecta que las formulaciones basadas en metacaolín crezcan a una CAGR del 11,67% durante el período.

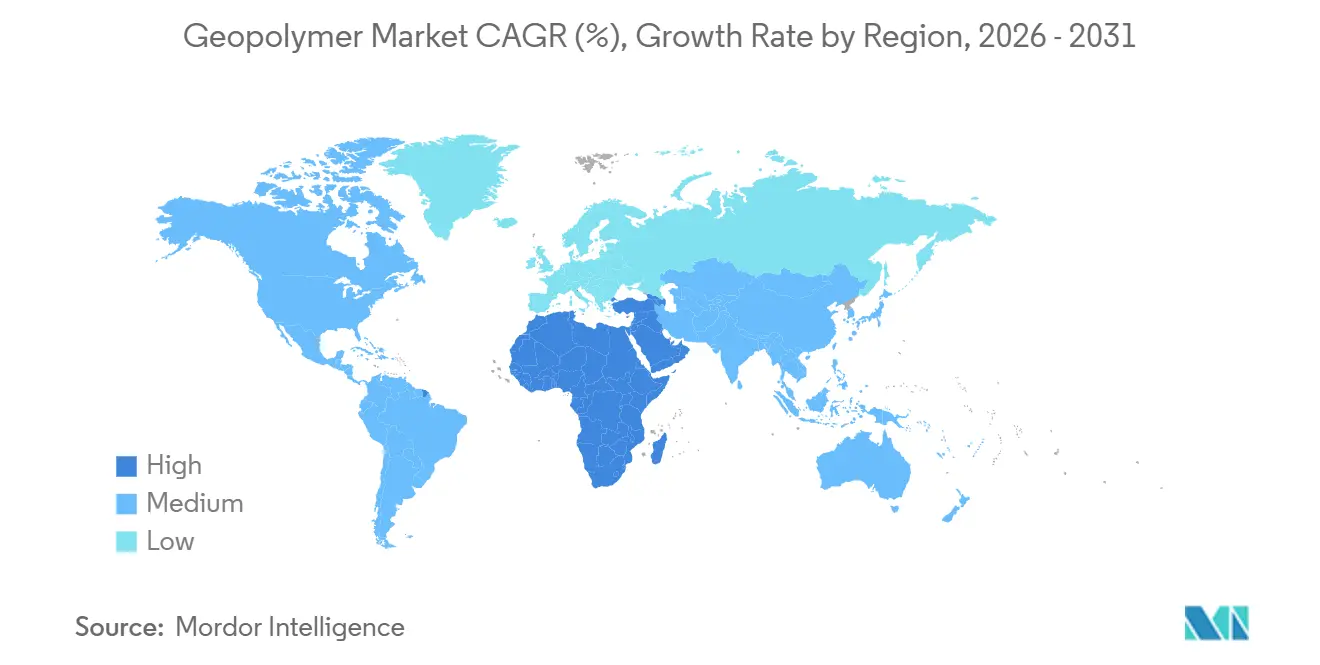

- Por geografía, Asia-Pacífico representó el 44,31% del mercado en 2025, mientras que la región de Oriente Medio y África está previsto que registre la CAGR más alta del 10,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Geopolímeros

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de emisiones de CO₂ en la industria cementera | +3.2% | Global, con mayor intensidad en la UE, el Reino Unido, China y California | Mediano plazo (2-4 años) |

| Creciente disponibilidad de materias primas de ceniza volante y escoria | +2.4% | Núcleo de Asia-Pacífico (China, India, ASEAN), con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Demanda de materiales para certificación de construcción sostenible | +2.1% | América del Norte, UE, Oriente Medio (EAU, Arabia Saudita) | Mediano plazo (2-4 años) |

| Rápida adopción de formulaciones de geopolímero de un solo componente | +1.8% | Global, con ganancias tempranas en Australia, Escandinavia y Japón | Corto plazo (≤ 2 años) |

| Adopción en infraestructura de energía en aguas profundas y minería | +1.4% | Mar del Norte, Golfo de México, Mar del Sur de China, costa occidental de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Emisiones de CO₂ en la Industria Cementera

A partir de 2026, el Mecanismo de Ajuste en Frontera por Carbono impondrá un cargo adicional sobre el clínker importado. Esta medida está destinada a ampliar la disparidad de costos entre los aglutinantes Portland y los de geopolímero[1]Comisión Europea, "Sistema de Comercio de Emisiones de la UE," europa.eu. En China, ciertas provincias han establecido un límite máximo de emisiones de CO₂ por cada tonelada de clínker producida. Esta regulación ha dado lugar a restricciones invernales, lo que ha incrementado el atractivo de los aglutinantes suplementarios. Mientras tanto, la Ley de Compra Limpia de California exige un límite de emisiones equivalentes de CO₂ por unidad de resistencia a la compresión. Cabe destacar que las mezclas de geopolímero de ceniza volante pueden alcanzar este estándar sin necesidad de captura de carbono. Además, la certificación ISO 14067 ha ganado terreno entre los contratistas de primer nivel. Este respaldo ha integrado efectivamente las especificaciones de geopolímero en carteras de infraestructura valoradas en miles de millones. De cara al futuro, la Agencia Internacional de Energía proyecta que para 2030, la fijación de precios al carbono abarcará una parte significativa de la producción mundial de cemento, reforzando aún más el impulso de estos cambios regulatorios.

Creciente Disponibilidad de Materias Primas de Ceniza Volante y Escoria

En 2025, India produjo ceniza volante, con mandatos de política que impulsaron su utilización, lo que llevó a una caída interanual en los precios de los precursores. El sector siderúrgico de China generó escoria en 2025, lo que resultó en un excedente. Este excedente, destinado a aplicaciones de geopolímero, tiene un precio inferior al del metacaolín importado. Vietnam e Indonesia inauguraron centros de beneficiación, logrando una materia prima con pérdida por ignición inferior al 5%. Este avance ha reducido la variabilidad en la resistencia a la compresión. En América del Norte, el cierre de plantas de carbón redujo el suministro anual de ceniza volante. Esta escasez ha impulsado a los formuladores hacia la puzolana de vidrio molido, a pesar de su mayor costo. Mientras tanto, las acerías de arco eléctrico alrededor de los Grandes Lagos garantizan un suministro constante de escoria, manteniendo la ventaja de costos de la región.

Demanda de Materiales para Certificación de Construcción Sostenible

LEED v5 otorga créditos por mezclas que logran una reducción significativa del carbono incorporado. Se proyecta que este incentivo impulse las especificaciones de geopolímero en proyectos comerciales de América del Norte. El sistema Estidama de Abu Dabi exige declaraciones ambientales de producto según ISO 21930. Cabe destacar que los proveedores de geopolímero certificados tienen en la mira el lucrativo retraso de pedidos para la Expo 2030. Mientras tanto, el Código de Construcción Sostenible de Arabia Saudita apunta a una reducción del carbono incorporado en las construcciones públicas, impulsando la demanda de paneles de geopolímero en instalaciones sanitarias. Además, tanto BREEAM Internacional como el marco Level(s) de la Comisión Europea incentivan el hormigón que incorpora residuos industriales, alineándose perfectamente con la tecnología de geopolímero.

Rápida Adopción de Formulaciones de Geopolímero de Un Solo Componente

Los sistemas de un solo componente, que vienen equipados con activadores alcalinos secos, solo necesitan que se añada agua en obra y pueden reducir los costos de mano de obra. En 2025, CEMEX suministró dicho hormigón a parques industriales en Monterrey. Para finales de 2025, Heidelberg Materials potenciará una línea de producción en Hannover para producir dichos materiales mensualmente. Investigaciones publicadas en revistas científicas revisadas por pares indican que las mezclas de un solo componente activadas con aluminato de sodio ofrecen una durabilidad comparable a la de los sistemas de dos componentes en entornos con exposición a sulfatos y cloruros. Mientras tanto, patentes japonesas han llevado esta innovación más lejos, introduciendo mezclas de sulfoaluminato de calcio que alcanzan resistencia en tan solo seis horas, incluso a bajas temperaturas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de códigos de diseño y normas uniformes | -1.6% | Global, agudo en América del Norte, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad de precios de los activadores alcalinos (NaOH / Na₂SiO₃) | -1.2% | Global, con mayor exposición en regiones dependientes del silicato de sodio importado (América del Sur, África) | Corto plazo (≤ 2 años) |

| Variabilidad química de las materias primas que compromete el control de calidad | -0.9% | Asia-Pacífico (China, India, ASEAN), Europa del Este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Códigos de Diseño y Normas Uniformes

El hormigón de geopolímero carece de reconocimiento en ASTM C94 y ACI 318, lo que lleva a los ingenieros a buscar aprobaciones específicas por proyecto y a prolongar los ciclos de permisos[2]Instituto Americano del Hormigón, "Requisitos del Código de Construcción," concrete.org. Las cláusulas de rendimiento de la norma australiana AS 3600, actualizadas en 2024, constituyen el único estándar nacional, canalizando los esfuerzos de investigación y desarrollo predominantemente en ese mercado. Al no preverse la ISO 19596 hasta 2028, los especificadores suelen recurrir al cemento Portland para mitigar los riesgos de responsabilidad. Las Normas Británicas solo reconocen las mezclas de geopolímero tras ensayos de durabilidad, lo que dificulta su adopción en Oriente Medio. Además, las regulaciones contradictorias sobre resistencia al fuego en túneles entre Alemania y Francia incrementan los costos de cumplimiento para los proveedores que atienden a ambas naciones.

Volatilidad de Precios de los Activadores Alcalinos

A finales de 2024, la escasez de gas en Europa provocó un aumento en los precios del silicato de sodio, elevando posteriormente los costos del hormigón de geopolímero. A lo largo de 2025, los precios al contado del hidróxido de sodio en Asia fluctuaron, lo que llevó a los productores a cubrir una parte significativa de sus volúmenes. Los proveedores en América del Sur, dependientes de activadores importados, enfrentaron altos costos de entrega. Esta situación hizo que las mezclas de geopolímero resultaran más costosas que sus equivalentes de cemento local. Dominando el panorama global, tres empresas controlan una participación significativa de la capacidad y trasladan la mayor parte de los costos energéticos directamente a los compradores. Mientras tanto, los proyectos en África lidian con fluctuaciones de costos, un desafío agravado por la depreciación de la moneda y una dependencia total de las importaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Paneles Prefabricados Anclan el Crecimiento en Volumen

En 2025, el cemento, el hormigón y los paneles prefabricados dominaron el mercado de geopolímeros, capturando una participación del 52,31% de los ingresos. Este auge fue impulsado en gran medida por las empresas de hormigón premezclado que adoptaron sistemas de un solo componente, simplificando el dosificado en obra. Para 2031, este segmento está preparado para representar una parte sustancial del mercado de geopolímeros, respaldado por proyectos públicos como puentes de bajo carbono, escuelas y fachadas de edificios en altura. La calidad de estos paneles se mejora aún más mediante el curado controlado en fábrica. Mientras tanto, los productos de lechada y aglutinante están experimentando un crecimiento del 11,12%, impulsado por las reparaciones de túneles y los trabajos de cables submarinos, que exigen precios premium por su rápida ganancia de resistencia.

Están surgiendo aplicaciones de nicho del mercado de geopolímeros en revestimientos y adhesivos, particularmente para la protección contra incendios y revestimientos resistentes a productos químicos. Sin embargo, los mayores costos de formulación están moderando el crecimiento en volumen. El rendimiento en climas fríos, anteriormente un desafío, está siendo abordado. Los ensayos de campo noruegos con aceleradores de sulfoaluminato de calcio demostraron la capacidad de alcanzar 15 MPa en ocho horas a 5 °C. Con un aumento en las certificaciones de productos, especialmente en Europa y Australia, muchos productores de prefabricados están transitando hacia mezclas curadas a temperatura ambiente, obteniendo ahorros en la factura energética.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Inmovilización de Residuos Impulsa la Demanda Especializada

La construcción de edificios representó una participación del 34,45% de los ingresos del mercado en 2025, impulsada por la financiación municipal mediante bonos verdes que enfatiza el hormigón de bajo carbono. La inmovilización de residuos nucleares y tóxicos, aunque menor en volumen absoluto, tiene previsto crecer más rápidamente a una CAGR del 11,25% hasta 2031. Cabe destacar que los contratos adjudicados en Sellafield se centraron en la encapsulación con geopolímero para residuos de nivel intermedio. En un movimiento significativo, los reguladores japoneses aprobaron esta tecnología para la estabilización del suelo en Fukushima, sentando un precedente en todas las regiones.

Con el objetivo de mejorar la longevidad de las carreteras, las agencias de infraestructura en Australia e India están pilotando pavimentos de geopolímero, aptos para resistir ataques de sulfatos en suelos arcillosos expansivos. Los tableros de puentes, las camisas de pilares y las pilotinas marinas, con coeficientes de difusión de cloruros inferiores a 2 × 10⁻¹² m²/s, no solo cumplen el estándar de permeabilidad "muy baja", sino que también disfrutan de intervalos de mantenimiento ampliados. En plantas petroquímicas, las soluciones de protección contra incendios ahora presumen de una integridad de cuatro horas a 1.100 °C, superando los revestimientos intumescentes tradicionales y accediendo a un mercado de reemplazo proyectado para 2031.

Por Precursor/Materia Prima: El Metacaolín Gana Terreno ante la Escasez de Ceniza Volante

En 2025, los sistemas de ceniza volante dominan con una participación del 45,78% de la demanda de precursores, pero su dominio disminuye anualmente a medida que las plantas de carbón cierran en los mercados de la OCDE. Para 2031, los productos de metacaolín están preparados para conquistar una porción notable del mercado de geopolímeros, creciendo a una CAGR del 11,67%. La instalación de calcinación de Betolar en Laponia subraya la viabilidad económica, especialmente con la abundancia de arcillas regionales. En Corea del Sur, las mezclas basadas en escoria prosperan, respaldadas por hornos de arco eléctrico que garantizan una química de materia prima consistente y subsidios gubernamentales que cubren una parte de los gastos de investigación y desarrollo.

En India y Vietnam, las mezclas de ceniza de cáscara de arroz atienden a iniciativas de vivienda rural, aprovechando un flujo de residuos agrícolas de costo cero que presenta un alto contenido de sílice tras la combustión controlada. Si bien el lodo rojo y el vidrio de desecho ofrecen beneficios de economía circular, requieren pasos adicionales para contrarrestar la alcalinidad y la reactividad álcali-sílice, lo que incrementa los costos de procesamiento. En islas volcánicas desprovistas de logística de ceniza volante, el polvo de basalto está ganando terreno, alcanzando resistencias aptas para elementos no estructurales. Las medidas de control de calidad se están intensificando: los fabricantes chinos están mezclando metacaolín en ceniza volante Clase F, reduciendo significativamente los rechazos por lote.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Asia-Pacífico dominó con una participación del 44,31% de los ingresos, impulsada por las cuotas de utilización de residuos sólidos de China y la ambiciosa Misión de Cemento Verde de India. En un logro notable, Jiangsu y Zhejiang pusieron en marcha viviendas asequibles utilizando geopolímeros de ceniza volante, obteniendo ahorros de costos al evitar las importaciones de clínker. Gracias a la norma india IS 18417:2024, las colocaciones se aceleraron en las carreteras nacionales. Japón, priorizando la seguridad sísmica, designó las lechadas de geopolímero para la mejora de pilares de puentes, mientras que el Nuevo Pacto Verde de Corea del Sur respaldó proyectos piloto en puertos y metros.

América del Norte está aprovechando una asignación para hormigón de bajo carbono en virtud de la Ley de Inversión en Infraestructura y Empleo. Los contratos iniciales se centran en la mejora de diques costeros y torres híbridas de madera masiva, donde cada gramo de ahorro de peso cuenta. En Europa, Alemania invirtió en plantas piloto de geopolímero ubicadas en Renania del Norte-Westfalia. Mientras tanto, el Reino Unido apunta ambiciosamente a una reducción del carbono incorporado en sus proyectos públicos para 2030. La regulación RE2020 de Francia ha impulsado un aumento en la demanda, con instalaciones en viviendas del Gran París en 2025.

Oriente Medio y África lideran con una CAGR del 10,92%. La visionaria ciudad lineal de NEOM exige hormigón de bajo carbono para todas las coladas de cimentación, asegurando contratos a largo plazo con proveedores locales de geopolímero. En un movimiento significativo, Saudi Aramco probó con éxito el cemento de pozo de geopolímero en el yacimiento de esquisto de alta temperatura de Jafurah, logrando resultados de aislamiento encomiables. La Fase II de Masdar City en los EAU está integrando mezclas de geopolímero en su hormigón estructural. Las iniciativas de escuelas en Sudáfrica y las fachadas de la Nueva Capital Administrativa de Egipto subrayan el creciente abrazo del continente a estos materiales, frecuentemente vinculados a recursos autóctonos de ceniza volante o arcilla.

Panorama regulatorio

La adopción de geopolímeros sigue estando condicionada por un mosaico de aceptación en los códigos de construcción y especificaciones de producto emergentes vinculadas a la contratación basada en carbono incorporado. En la Unión Europea, la presión sobre el costo del carbono en el clínker aumenta con el Mecanismo de Ajuste en Frontera por Carbono, que entra en vigor en 2026, lo que refuerza la demanda impulsada por licitaciones de aglutinantes bajos en carbono en programas de obras públicas y en la política de construcción alineada con el Pacto Verde. Al mismo tiempo, la actividad normativa está reduciendo la ambigüedad técnica: ASTM C1948-24 proporciona un marco de especificación para el concreto geopolimérico, y Australia ha avanzado más que la mayoría de los mercados con SA TS 199:2023, que cubre el diseño y la construcción de estructuras de concreto de geopolímero y aglutinante activado con álcalis.

Las aprobaciones regionales y a nivel de proyecto todavía dominan el uso estructural en muchos mercados, pero la normativa localizada aparece con mayor frecuencia. China cuenta con requisitos provinciales como DB14/T 3532-2025 en Shanxi para mortero y concreto geopolimérico a base de ceniza volante, que especifica el diseño de mezcla, la construcción y la inspección de calidad. En Europa y jurisdicciones adyacentes que dependen de la certificación por terceros para productos de construcción, las vías de cumplimiento también se están aclarando. Por ejemplo, Geobear obtuvo la verificación de cumplimiento con las Normas de Construcción de Irlanda mediante la certificación del British Board of Agrément para su tecnología de inyección geopolimérica (julio de 2026), lo que respalda un uso más amplio en ámbitos regulados de mejora del terreno y reparación.

Análisis de la cadena de valor

La cadena de valor del geopolímero comienza con el abastecimiento y la calificación de precursores, típicamente ceniza volante de carbón, escoria (incluyendo GGBFS y otras escorias industriales) y metacaolín, seguido de la adquisición de activadores alcalinos como silicatos e hidróxidos de sodio/potasio. La dinámica aguas arriba está cada vez más determinada por la disponibilidad y consistencia de las materias primas: el cierre de centrales de carbón reduce el suministro de ceniza volante en varios mercados de la OCDE, lo que impulsa a los formuladores hacia el metacaolín, las puzolanas de vidrio molido o estrategias de precursores mezclados, mientras que el suministro de escoria es más resiliente en regiones con capacidad de acero de arco eléctrico. Los activadores siguen siendo un punto crítico en cuanto a costo y logística, ya que son pesados, están vinculados al consumo energético y a menudo se importan en partes de Sudamérica y África, lo que eleva el costo de desembarque y complica su manejo.

La conversión intermedia incluye la formulación del aglutinante (incluidos los sistemas activados en seco de un solo componente), la dosificación en concreto premezclado y la producción industrializada de prefabricados, donde el curado controlado y el control de calidad reducen la variabilidad del rendimiento. La escalabilidad comercial cada vez más se canaliza a través de asociaciones entre propietarios de tecnología y grupos consolidados de materiales de construcción. Consolis firmó un acuerdo de licencia y suministro de tres años con Betolar (enero de 2025) para producir losas alveolares bajas en carbono utilizando el aglutinante Geoprime, mientras que Ecocem se asoció con TITAN Group para desarrollar e implementar su tecnología de cemento bajo en carbono ACT en Grecia (abril de 2025). TITAN también firmó un memorando de acuerdo con Carbon Upcycling para trabajos de factibilidad en dos plantas de cemento (junio de 2025). Las rutas de distribución aguas abajo reflejan los canales convencionales del concreto (redes de premezclado, ventas de prefabricados y contratistas especializados), pero los proyectos con requisitos estrictos de documentación de carbono incorporado y durabilidad están impulsando a los proveedores hacia una producción localizada cerca de flujos de residuos calificados para gestionar tanto el costo como las emisiones de alcance 3.

Panorama Competitivo

El mercado de geopolímeros está fragmentado. Las plataformas de aprendizaje automático acortan los ciclos de formulación. La integración de materias primas es otro factor diferenciador: los actores verticalmente integrados ubican sus plantas cerca de flujos constantes de ceniza o escoria, mitigando las variaciones de calidad que anteriormente causaban tasas de rechazo. Las barreras de entrada al mercado persisten donde los códigos de diseño se retrasan, aunque las aprobaciones piloto bajo cláusulas basadas en rendimiento desbloquean monopolios locales para los primeros en moverse. La protección contra incendios para tanques petroquímicos, las traviesas ferroviarias para corredores de alta velocidad y las lechadas submarinas para energía eólica flotante siguen siendo segmentos poco penetrados pero lucrativos. Se espera que los proveedores capaces de suministrar datos de durabilidad de terceros capturen estos segmentos de espacio en blanco antes de 2030. Se están formando alianzas estratégicas con acerías, empresas de servicios públicos y empresas de servicios para campos petrolíferos para asegurar insumos de economía circular y distribución especializada.

Líderes de la Industria de Geopolímeros

Wagners

CEMEX SAB de CV

Schlumberger Limited

PCI Augsburg GmbH

Betolar PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más inmediato se encuentra en la intersección entre estándares de desempeño formalizados y la implementación a escala industrial, donde los proveedores de geopolímeros pueden convertir aprobaciones piloto en especificaciones repetibles para uso estructural y de infraestructura. El impulso en normas y certificación se está construyendo por múltiples vías: China cuenta con la norma de aplicación DB14/T 3532-2025 para mortero y concreto geopolimérico a base de ceniza volante, e India tiene una vía de normalización activa con el Bureau of Indian Standards redactando normas de desempeño para aglutinantes activados con álcalis (mayo de 2026), lo que respalda una inclusión más amplia en marcos de construcción ecológica y contratación pública. En Europa, la certificación por terceros que se vincula directamente con las normativas de construcción también es una palanca de comercialización, como lo demuestra Geobear al obtener la certificación BBA reconocida para el cumplimiento de las Normas de Construcción de Irlanda para la tecnología de inyección geopolimérica (julio de 2026).

Los esfuerzos de industrialización también están creando oportunidades para los proveedores que pueden asegurar flujos de precursores locales consistentes y ofrecer durabilidad documentada. NGE Group lanzó el proyecto de investigación Geoliant de 52 meses en enero de 2026 con una inversión de 7,11 millones de EUR para industrializar concreto bajo en carbono utilizando aglutinantes geopoliméricos derivados de residuos de construcción, alineando el despliegue de geopolímeros con la circularidad de los residuos de demolición en lugar de depender únicamente de la disponibilidad de ceniza de carbón. En todas las aplicaciones, la oportunidad a corto plazo se concentra en nichos de reparación y desempeño especializado, donde los propietarios de proyectos valoran la ganancia rápida de resistencia, la resistencia a sulfatos y cloruros, y el desempeño frente al fuego, mientras que los segmentos de construcción y transporte de gran volumen dependen de la expansión de la aceptación bajo normas reconocidas y la calificación de mezclas repetible en las cadenas de suministro de premezclado y prefabricados.

Desarrollos recientes del sector

- Julio de 2026: Geobear obtuvo la verificación de cumplimiento con las Normas de Construcción de Irlanda mediante la certificación del British Board of Agrément para su tecnología de inyección geopolimérica. La certificación proporciona una vía más clara para especificar la mejora del terreno y la reparación basadas en geopolímeros en la construcción regulada irlandesa, reduciendo la dependencia de aprobaciones de proyecto puntuales.

- Junio de 2025: TITAN Group firmó un memorando de acuerdo con Carbon Upcycling para realizar estudios técnicos de factibilidad en dos plantas de cemento para materiales de construcción con CO2 revalorizado. El trabajo vincula la infraestructura de las plantas de cemento con aglutinantes alternativos y aditivos mineralizados, respaldando vías de comercialización más rápidas para sistemas de cementación de menor carbono que compiten con las formulaciones geopoliméricas o las complementan.

- Diciembre de 2024: Suvo Strategic Minerals llegó a un acuerdo no vinculante para formar una empresa conjunta con PT Huadi Bantaeng Industry Park para fabricar cemento bajo en carbono utilizando escoria de níquel en Indonesia. El uso de un subproducto industrial disponible localmente fortalece la seguridad de los precursores en una geografía clave de Asia-Pacífico y refuerza el cambio más amplio hacia materias primas de aluminosilicato y escoria derivadas de residuos en las cadenas de suministro de aglutinantes bajos en carbono.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de geopolímeros se define como los ingresos generados por aglutinantes geopoliméricos y productos basados en geopolímeros utilizados como alternativas al cemento Portland ordinario y a los sistemas de resina convencionales en la construcción y otros usos industriales, contabilizados en el punto de venta por los proveedores.

Exclusiones de alcance: excluimos el cemento Portland ordinario y los sistemas de resina tradicionales cuando se venden sin química geopolimérica, junto con los servicios y equipos de construcción general que no se venden como productos geopoliméricos.

Descripción general de la segmentación

- Por Tipo de Producto

- Cemento, Hormigón y Paneles Prefabricados

- Lechada y Aglutinante

- Otros Tipos de Productos

- Por Aplicación

- Edificación

- Carretera y Pavimento

- Pista de Aterrizaje

- Reparación de Tuberías y Hormigón

- Puente

- Revestimiento de Túneles

- Traviesa Ferroviaria

- Aplicación de Revestimientos

- Protección contra Incendios

- Inmovilización de Residuos Nucleares y Otros Residuos Tóxicos

- Productos de Molde Específicos

- Por Precursor/Materia Prima

- Basado en Ceniza Volante

- Basado en Escoria

- Basado en Metacaolín

- Ceniza de Cáscara de Arroz y Residuos Agrícolas

- Otros (Lodo Rojo y Residuo de Bauxita y Vidrio de Desecho y Polvos de Basalto)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza aclarando qué se contabiliza y qué no, para que las cifras posteriores no se mezclen con el cemento estándar, el concreto convencional o los recubrimientos genéricos. Revisamos materiales públicos y normas de sostenibilidad que influyen en la demanda, y luego los mapeamos a áreas de uso como la construcción, carreteras y pavimentos, revestimiento de túneles, recubrimientos e ignifugación.

Para los datos de base, nos apoyamos en fuentes sin muro de pago, como el US Geological Survey para el contexto de minerales y cemento, la International Energy Agency para señales de descarbonización vinculadas a la sustitución de cemento, y las páginas de normas ASTM e ISO para definiciones de materiales y vías de ensayo. También utilizamos estadísticas gubernamentales de infraestructura y construcción (de oficinas estadísticas nacionales). Para la triangulación complementaria, hacemos referencia a informes de empresas, presentaciones a inversores, patentes e indicadores de comercio y envíos respaldados por una suscripción de pago que cubre datos de envíos de importación y exportación a nivel de detalle, y una suscripción de pago para bases de datos de patentes. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación de datos, la verificación cruzada y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron conversaciones primarias para validar qué se vende comercialmente como geopolímero, cómo se cotizan los precios entre aglutinante y productos terminados, y cómo se ve la adopción en la construcción y determinados usos industriales. Hablamos con una combinación de productores de materiales, formuladores, distribuidores, contratistas y actores relacionados con las especificaciones en APAC, EMEA y América, de modo que las suposiciones de la investigación documental pudieran corregirse antes de la construcción final del mercado.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos ejecutivos: 19% | APAC: 52% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo que reconstruye la demanda a partir de la actividad de construcción y el potencial de reemplazo, y luego convierte ese conjunto de demanda en ingresos de geopolímeros a través de supuestos de adopción y precios verificados en entrevistas. Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, incluidas bandas de ingresos de proveedores, tasas de uso de proyectos muestreados y verificaciones de precio de venta promedio (ASP) multiplicado por volumen para las formas de producto clave.

Los insumos utilizados en el modelo incluyen indicadores como las tendencias de gasto en infraestructura y construcción, la proporción de especificaciones de materiales bajos en carbono en proyectos públicos, y la disponibilidad y dirección de precios de precursores de aluminosilicato como ceniza volante, escoria y metacaolín. También incorporamos las proporciones típicas de uso de aglutinante a agregado en aplicaciones de concreto, y las diferencias de precio de venta promedio entre aglutinante geopolimérico, concreto geopolimérico y recubrimientos relacionados. Cuando un país carece de series temporales públicas consistentes para una variable, cubrimos las brechas utilizando indicadores sustitutos como la actividad más amplia de cemento y concreto o la producción de construcción, y luego volvemos a probar la tasa de adopción implícita con retroalimentación de expertos locales.

Los pronósticos se generan mediante análisis de escenarios, donde las trayectorias de adopción se establecen en función del impulso político, la estabilidad del suministro de precursores y el ritmo de calificación en códigos y normas. La curva anual final se suaviza luego para que coincida con el ritmo de aceleración descrito por los encuestados, en lugar de asumir un crecimiento lineal.

Validación de datos y ciclo de actualización

Cada estimación pasa por verificaciones cruzadas frente a señales independientes, incluida la dirección de la producción de construcción, la disponibilidad de precursores y el movimiento observado de precios de aglutinantes y productos terminados. Si un país o una aplicación muestra un salto abrupto, volvemos a verificar los cálculos, revisamos nuevamente los supuestos y recontactamos a las fuentes cuando la variación no puede explicarse por un evento conocido.

Antes de la aprobación final, el modelo y la narrativa se revisan por etapas para que la lógica de unidades, el momento de conversión de divisas y la alineación de años sean consistentes en todos los capítulos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento material cambia la demanda o los precios. Justo antes de la entrega, se realiza una revisión fresca por parte de un analista para que los clientes reciban la vista más actualizada.

Comparación de la estimación del mercado de geopolímeros de Mordor Intelligence con otras estimaciones publicadas

Diferentes editores a menudo reportan distintos valores para el mercado de geopolímeros porque no contabilizan el mismo alcance de producto, aplican diferentes curvas de adopción y actualizan los supuestos de precios en momentos distintos. El año de inicio también puede alterar los resultados, especialmente cuando la actividad de construcción y la disponibilidad de precursores están cambiando.

Algunas cifras publicadas se inclinan hacia un paraguas químico más amplio que puede incluir aglutinantes bajos en carbono adyacentes o usos finales más generales, lo que puede elevar los totales más rápidamente en los primeros años. En Mordor Intelligence, el total se limita a los aglutinantes geopoliméricos y productos basados en geopolímeros vendidos en aplicaciones definidas, y se vincula con las señales de demanda de la construcción y rangos de ASP validados por entrevistas antes de establecer la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,64 mil millones de USD (2026) | |

| Revista Comercial A | 9,70 mil millones de USD (2023) | Utiliza un año base anterior y aplica una curva de adopción más rápida, y su presentación de alcance es más amplia a nivel de producto, lo que puede incorporar usos de aglutinantes adyacentes que no se especifican consistentemente como geopolímero en la contratación de proyectos. |

| Consultora Global B | 8,99 mil millones de USD (2024) | Ancla el dimensionamiento en un año diferente y enfatiza un conjunto más amplio de industrias de uso final, lo que puede desplazar la mezcla de ingresos contabilizados hacia aplicaciones no relacionadas con la construcción y puede alterar la mezcla de ASP en comparación con un conjunto de demanda liderado por la construcción. |

La comparación muestra que la dispersión se explica principalmente por la selección del año, la amplitud del conjunto de productos y usos finales incluidos, y la forma en que se aplican la adopción y la progresión del ASP. Al mantener el conteo vinculado a productos geopoliméricos claramente definidos y verificarlo frente a la actividad de construcción y bandas de precios realistas, la estimación permanece trazable a insumos que pueden volver a probarse y actualizarse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de geopolímeros en 2031?

Se prevé que el mercado alcance USD 16,15 mil millones para 2031 bajo una CAGR del 10,88% desde USD 9,64 mil millones en 2026.

¿Cómo reducen los geopolímeros el carbono incorporado en comparación con el cemento Portland?

Los estudios de ciclo de vida muestran menores emisiones de CO₂, lo que ayuda a los proyectos públicos a cumplir con los umbrales de carbono más exigentes.

¿Qué aplicación se expande más rápidamente hasta 2031?

Se espera que la inmovilización de residuos nucleares y tóxicos crezca a una CAGR del 11,25% a medida que los reactores envejecidos entran en proceso de desmantelamiento.

¿Por qué el metacaolín se está convirtiendo en un precursor preferido?

El cierre de plantas de carbón limita el suministro de ceniza volante, y el metacaolín permite el curado a temperatura ambiente, reduciendo los costos energéticos en las operaciones de prefabricados.

¿Qué región ofrece el mayor potencial de crecimiento más allá de 2026?

La región de Oriente Medio y África está preparada para una CAGR del 10,92%, liderada por megaproyectos como NEOM y las retrofits en alta mar.

¿Qué limita la adopción más amplia del hormigón de geopolímero en edificios?

La falta de normas de diseño armonizadas, particularmente en los códigos ASTM y ACI, añade meses a los trámites de permisos y eleva los costos de ingeniería.

Última actualización de la página el: