Tamaño y participación del mercado de geomarketing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

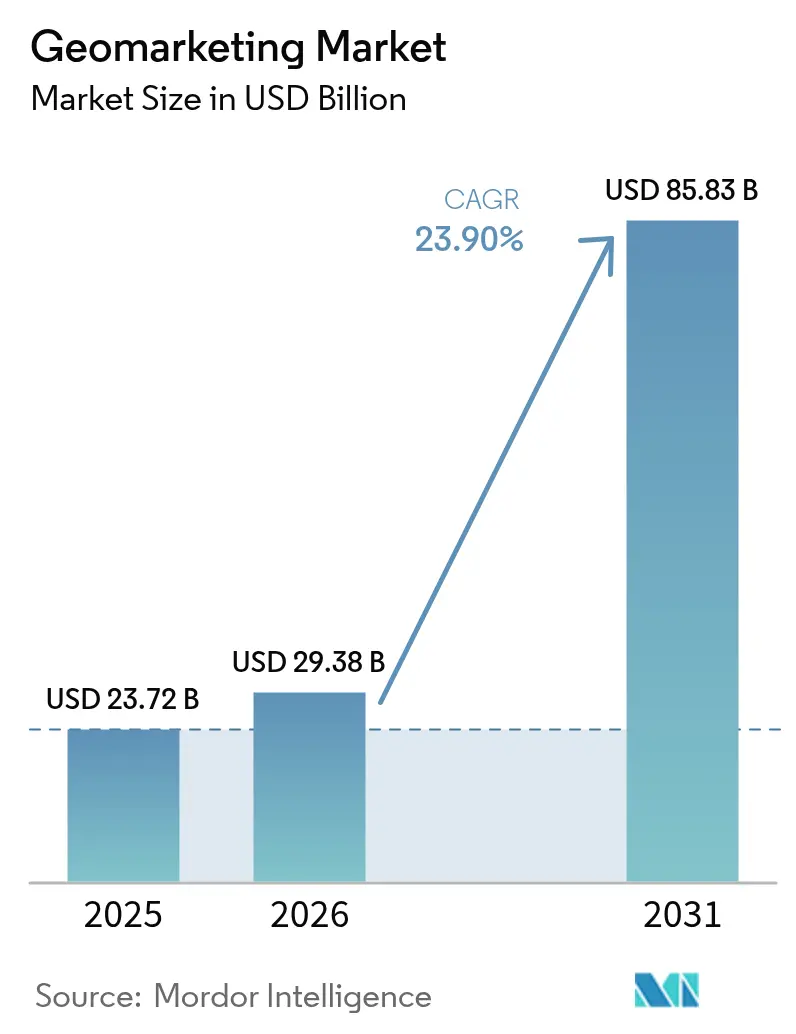

| Tamaño del Mercado (2026) | 29.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.90% CAGR |

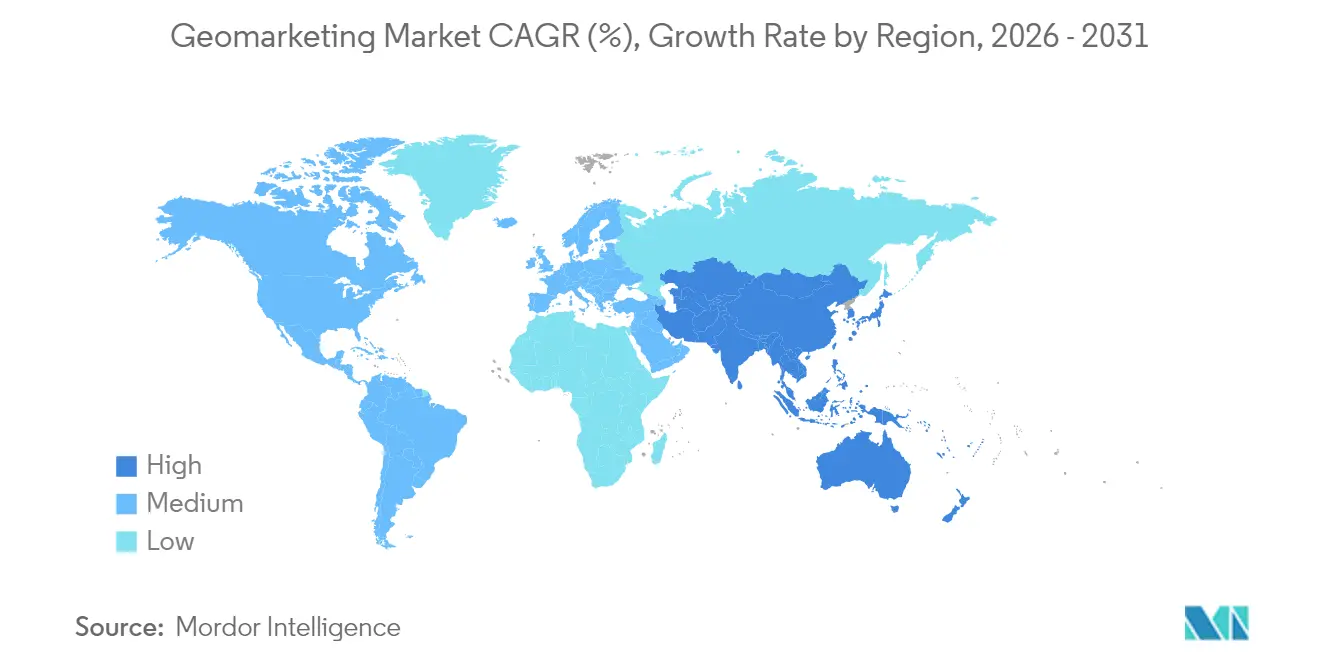

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de geomarketing por Mordor Intelligence

El tamaño del mercado de geomarketing en 2026 se estima en USD 29,38 mil millones, creciendo desde el valor de 2025 de USD 23,72 mil millones con proyecciones para 2031 que muestran USD 85,83 mil millones, creciendo a una CAGR del 23,9% durante 2026-2031. Las plataformas definidas por software y las implementaciones en la nube permiten lanzamientos rápidos de funciones y escalado elástico, mientras que los avances en el posicionamiento en interiores abren nuevos casos de uso a nivel de recinto. La presión regulatoria en torno al consentimiento de datos y el impacto técnico de la depreciación de los identificadores móviles moderan el crecimiento, pero también impulsan la innovación en análisis que preservan la privacidad. La intensidad competitiva está aumentando a medida que los proveedores de nube a hiperescala, las empresas de telecomunicaciones y los proveedores especializados compiten en precisión de datos, análisis en tiempo real y soluciones verticalizadas, haciendo que las alianzas estratégicas y la integración multisistema sean centrales para la diferenciación.

Conclusiones clave del informe

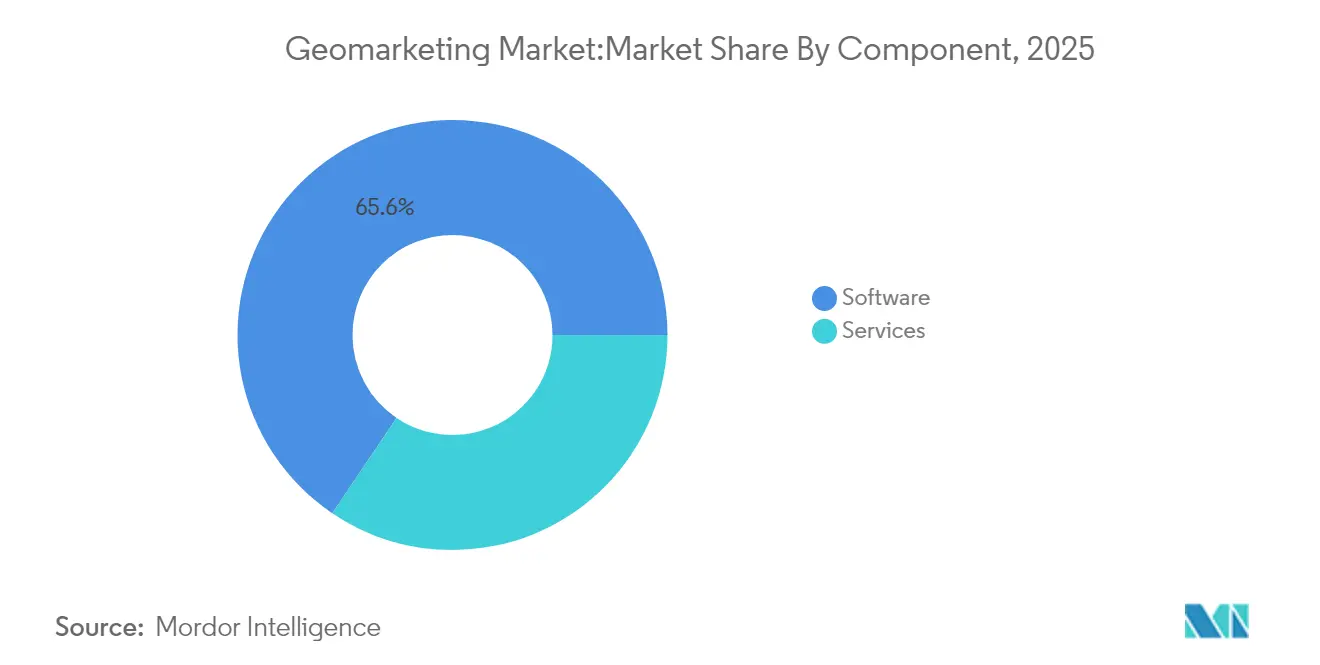

- Por componente, el software representó el 65,55% de la participación del mercado de geomarketing en 2025; los servicios registran la CAGR más rápida del 26,69% hasta 2031.

- Por implementación, las plataformas en la nube capturaron el 70,42% del mercado de geomarketing en 2025, expandiéndose a una CAGR del 25,46% hasta 2031.

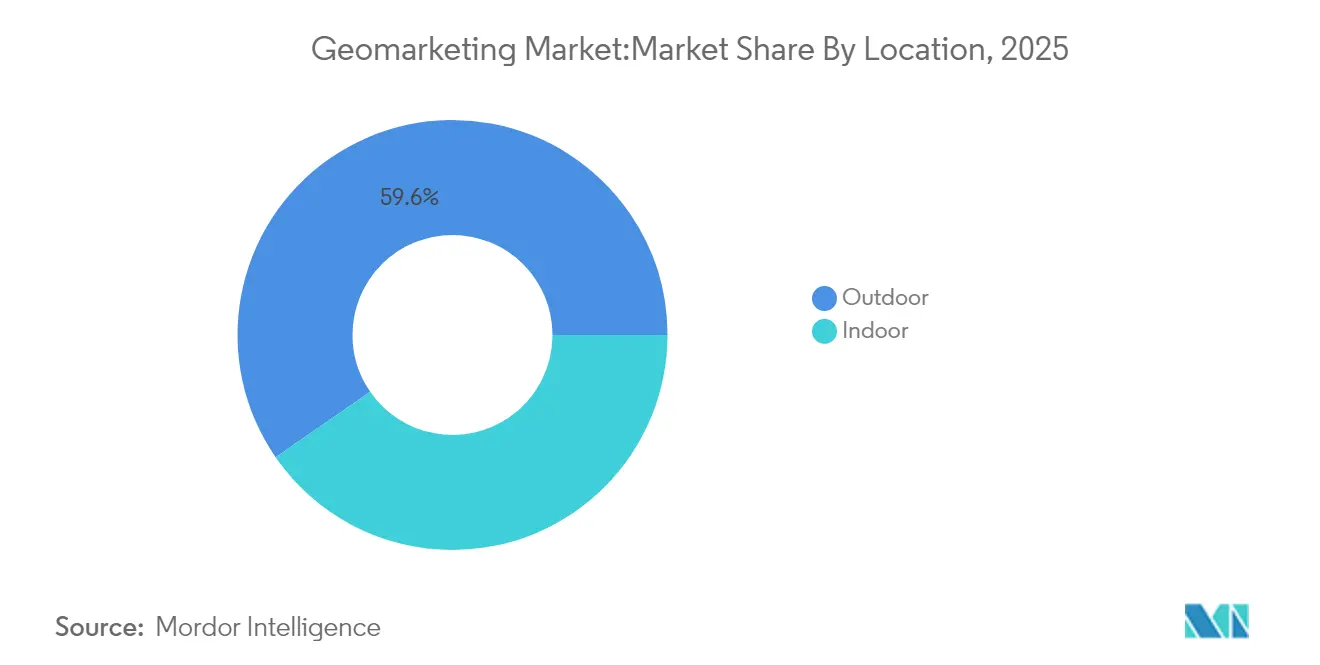

- Por ubicación, los servicios exteriores lideraron con una participación del 59,62% del tamaño del mercado de geomarketing en 2025, mientras que el posicionamiento en interiores está proyectado para crecer a una CAGR del 26,74%.

- Por industria del usuario final, el comercio minorista y el comercio electrónico representaron el 27,12% de participación del mercado de geomarketing en 2025; los viajes y la hotelería se aceleran a una CAGR del 25,88%.

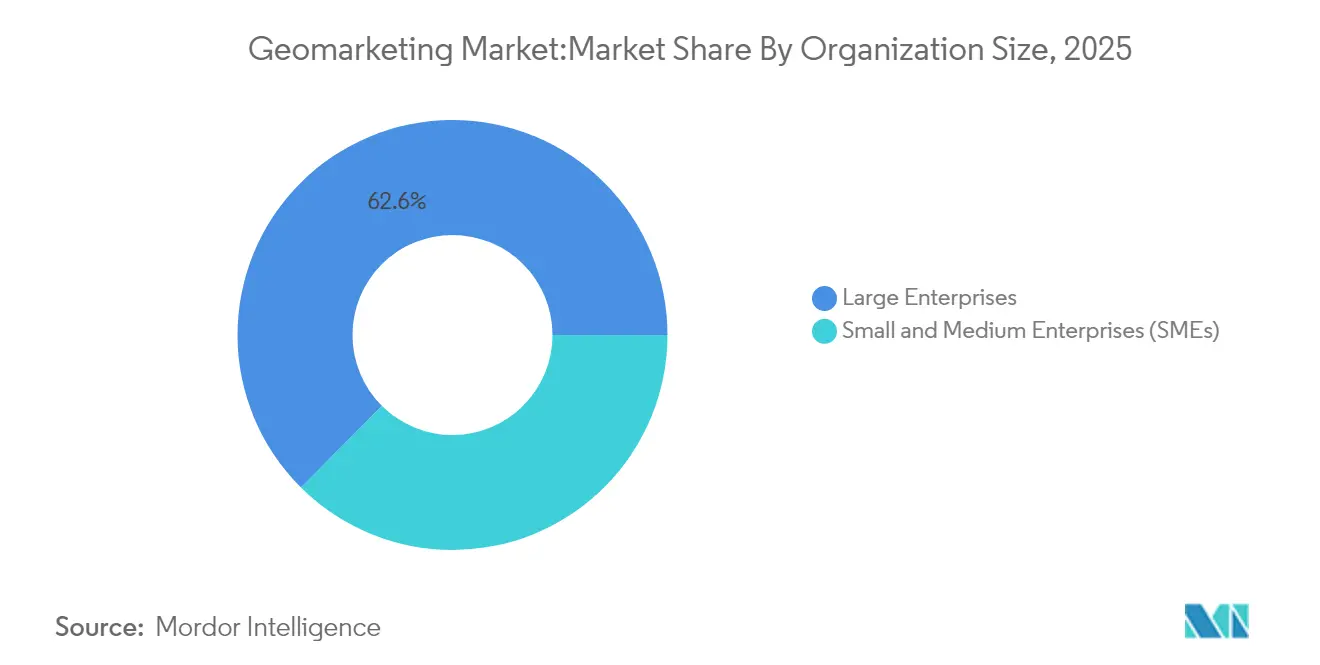

- Por tamaño de organización, las grandes empresas aportaron el 62,55% de los ingresos en 2025; las pymes registran la CAGR más alta del 27,01%.

- Por tecnología, GPS/cellular retuvo una participación del 42,78%, mientras que las balizas BLE avanzan a una CAGR del 26,05%.

- Por tipo de solución, el geofencing y el marketing de proximidad lideraron con el 33,12% en 2025; el seguimiento en tiempo real escala a una CAGR del 26,25%.

- Por geografía, América del Norte controló el 37,25% de los ingresos en 2025, mientras que Asia-Pacífico exhibe la CAGR más rápida del 26,31%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de geomarketing

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Hiperpersonalización de anuncios de ubicación impulsada por IA | +4.2% | Mundial, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| La expansión del despliegue de 5G amplía la precisión en interiores | +3.8% | APAC como núcleo, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Los gemelos digitales del comercio minorista vinculan el tráfico peatonal y el gasto | +2.9% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción masiva de balizas en restaurantes de servicio rápido | +2.1% | Mundial, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Monetización de datos de viajes compartidos y micromovilidad | +1.7% | Centros urbanos a nivel mundial | Mediano plazo (2-4 años) |

| Pilas MarTech que incorporan geofencing en tiempo real | +1.5% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hiperpersonalización de anuncios de ubicación impulsada por IA

Los modelos de aprendizaje automático en tiempo real ahora adaptan los creativos a los patrones de movimiento, el tiempo de permanencia y las preferencias de lugar de un individuo, lo que permite a los minoristas mejorar la eficiencia del gasto publicitario hasta en un 40% en comparación con los métodos tradicionales de geotargeting. [1]Flybuy, "Five Guys + Flybuy: Success, Innovations, and What's Next," flybuy.com Las predicciones del tiempo de llegada reducen las brechas de cumplimiento, mientras que la visión por computadora vincula el tráfico peatonal con información demográfica, como se observó cuando Aura Vision aumentó la conversión en Flannels y logró un retorno de la inversión de 4,5 veces. Estas capacidades elevan la participación personalizada de opcional a indispensable y mantienen al mercado de geomarketing en una trayectoria de crecimiento agresiva.

La expansión del despliegue de 5G amplía la precisión en interiores

Las mediciones de fase de portadora introducidas en la versión 18 del 3GPP ofrecen una precisión inferior al metro, permitiendo el geomarketing en aeropuertos, centros comerciales y fábricas donde el GPS antes fallaba. [2]Ericsson, "5G Advanced positioning in 3GPP Release 18," ericsson.com Las empresas han documentado ganancias de productividad del 15-20% mediante el seguimiento automatizado de activos, aunque la infraestructura mmWave requiere celdas densas e inversión de capital. Las pilas híbridas que combinan 5G con BLE y Wi-Fi están emergiendo como una ruta pragmática hacia una cobertura integral, reforzando la demanda a corto plazo de soluciones de localización en interiores.

Los gemelos digitales del comercio minorista vinculan el tráfico peatonal y el gasto

Las réplicas virtuales de tiendas correlacionan los datos de movimiento con las ventas para orientar la colocación de mercancías, los cambios de distribución y la dotación de personal. GUESS reportó un salto del 200% en la productividad del merchandising utilizando la plataforma de Matterport. El operador de centros comerciales Vicinity Centres procesó datos de más de 300 paneles de control para reducir la deuda en un 36% y optimizar el consumo energético. Los gemelos digitales perfeccionan las métricas de retorno sobre el espacio, manteniendo a los minoristas invertidos en análisis de ubicación avanzados.

Adopción masiva de balizas en restaurantes de servicio rápido

Las balizas BLE de bajo costo (menos de USD 50 cada una) crean activadores de ubicación que reducen los tiempos de espera y aumentan el tamaño de los carritos de compra. McDonald's impulsó un aumento de ventas del 8% para determinados artículos del menú en las cuatro semanas posteriores al lanzamiento. Sonny's BBQ logró reducir los tiempos promedio de recogida a 2 minutos 30 segundos en más de 90 restaurantes. El retorno de la inversión comprobado y la demanda de servicios sin contacto posicionan a las balizas como un elemento habitual en las cadenas de restauración de alto volumen.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Consentimiento estricto de registro bajo el RGPD/CCPA | -3.1% | La UE y California, con extensión a otros estados de EE. UU. | Largo plazo (≥ 4 años) |

| La depreciación de los ID de anuncios móviles reduce las tasas de coincidencia | -2.7% | Mundial, mayor impacto en América del Norte | Mediano plazo (2-4 años) |

| Brechas de precisión en la triangulación en interiores en grandes recintos | -1.9% | Mundial | Mediano plazo (2-4 años) |

| Alto coste total de propiedad para la normalización de datos de múltiples fuentes | -1.4% | Mundial, concentrado en segmentos empresariales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Consentimiento estricto de registro bajo el RGPD/CCPA

Los reguladores ahora exigen un consentimiento explícito y afirmativo de los datos de ubicación, lo que incrementa los costos de cumplimiento que oscilan entre USD 500.000 y USD 2 millones para las plataformas empresariales. Con 21 estados de EE. UU. promulgando leyes similares, las multas pueden alcanzar los USD 10.000 por incidente. Los banners de consentimiento geocontextual ayudan al cumplimiento regional, pero añaden carga operativa, manteniendo la privacidad en el centro de las hojas de ruta de los proveedores.

La depreciación de los ID de anuncios móviles reduce las tasas de coincidencia

Las tasas de aceptación del IDFA de Apple ahora se sitúan por debajo del 25%, lo que reduce drásticamente los vínculos de audiencia determinísticos y recorta la precisión de la atribución hasta en un 40%. El modelado probabilístico, los datos propios y la privacidad diferencial emergen como alternativas, aunque conllevan mayor complejidad técnica y es posible que nunca restauren completamente la granularidad, lo que obliga a las plataformas de geomarketing a revisar sus parámetros de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio del software impulsa la innovación

Las plataformas de software representaron el 65,55% de los ingresos en 2025, lo que subraya la preferencia del mercado de geomarketing por pilas nativas de la nube y repletas de funciones que pueden ingerir diversas fuentes de datos y cumplir con las cambiantes normativas de privacidad. Las actualizaciones continuas canalizan la segmentación por IA, los paneles de cumplimiento y los conectores de API hacia los usuarios sin la fricción de los sistemas locales. Los servicios, liderados por la integración y el análisis gestionado, se aceleran a una CAGR del 26,69% a medida que las empresas buscan orientación para integrar los conocimientos de geomarketing en extensas arquitecturas MarTech. El tamaño del mercado de geomarketing vinculado a los servicios crece rápidamente porque la incorporación personalizada, el diseño de algoritmos a medida y las auditorías regulatorias siguen estando fuera de las capacidades internas de la mayoría. El crecimiento de los ingresos en la nube de Oracle en 2025 hasta USD 11,7 mil millones ilustra cómo los acuerdos combinados de software más servicios satisfacen el apetito empresarial por la inteligencia de ubicación llave en mano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por implementación: la adopción de la nube se acelera

La nube mantuvo una participación del 70,42% en el mercado de geomarketing en 2025 y registra la CAGR más alta del 25,46% a medida que las marcas optan por el cómputo elástico y el escalado rápido para campañas de alto volumen. El salto del 31% en los ingresos de Microsoft Azure refleja la creciente demanda de análisis acelerados por GPU y canalizaciones geoespaciales sin servidor. Los sistemas locales persisten en sectores con estricta soberanía de datos, pero enfrentan obstáculos de costos; las empresas que recortan hardware y mantenimiento logran ahorros del 40-60% en el coste total de propiedad. Las tarifas de salida de red y las restricciones de latencia mantienen ciertas aplicaciones de baja latencia en modo híbrido, pero los avances incrementales en seguridad en la nube continúan atrayendo cargas de trabajo hacia entornos multiinquilino, ampliando la huella del mercado de geomarketing.

Por ubicación: el posicionamiento en interiores gana impulso

Los servicios exteriores preservaron el 59,62% de los ingresos en 2025 gracias al GPS ubicuo, mientras que la CAGR del 26,74% del posicionamiento en interiores evidencia la demanda de seguimiento de activos y comercio minorista inmersivo. El sistema 5G de China Mobile alcanzó una precisión de 3-5 metros en el 90% del espacio cubierto, estableciendo parámetros funcionales para recintos en todo el mundo. A medida que las empresas incorporan matrices híbridas de BLE, Wi-Fi y 5G, el tamaño del mercado de geomarketing para los servicios en interiores se expande, permitiendo la gestión de colas, la navegación en tiempo real y las ofertas de proximidad. La complejidad del despliegue y el costo siguen siendo obstáculos, pero la caída de los precios de las balizas y los paquetes de servicios gestionados reducen las barreras de entrada para los minoristas de nivel medio y los hospitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria del usuario final: liderazgo del comercio minorista con auge de la hotelería

El comercio minorista y el comercio electrónico continuaron dominando con el 27,12% del mercado de geomarketing en 2025, aprovechando el análisis de selección de ubicaciones y la atribución omnicanal del tráfico peatonal para perfeccionar la gestión de márgenes. Telstra logró una precisión del 95% en el análisis de tráfico peatonal para los planificadores de tiendas, lo que ejemplifica los casos de uso maduros. Los viajes y la hotelería emergen como el adoptante de mayor crecimiento a medida que hoteles y aerolíneas despliegan precios dinámicos y servicios de conserjería móvil en el establecimiento. Se prevé que la participación del mercado de geomarketing captada por la hotelería se expanda rápidamente, reflejando la recuperación pospandémica y las mayores expectativas de experiencia del huésped. Los servicios financieros, los medios de comunicación y la atención sanitaria siguen con casos de detección de fraudes, marketing de eventos y monitoreo de activos que amplían los ingresos potenciales.

Por tamaño de organización: dominio empresarial con aceleración de las pymes

Las grandes empresas retuvieron el 62,55% de los ingresos en 2025, aprovechando grandes conjuntos de datos y operaciones multisede para impulsar el análisis holístico del recorrido del cliente. Las integraciones multisistema con CRM, CDP y plataformas de BI crean vistas de 360 grados, reforzando la fidelización con los principales proveedores de nube. Las pymes, históricamente limitadas por el presupuesto y la experiencia, ahora tienen acceso a paquetes SaaS con precios por usuario, impulsando la democratización del mercado de geomarketing. Los proveedores incorporan flujos de trabajo guiados y optimización basada en IA para ocultar la complejidad y acelerar el retorno de la inversión, elevando la CAGR de las pymes al 27,01% incluso cuando persisten las brechas en la higiene de datos y los recursos de TI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: estabilidad de GPS con innovación en BLE

GPS/cellular retuvo el 42,78% de los ingresos en 2025, ofreciendo posicionamiento exterior confiable para la navegación, los viajes compartidos y la entrega de última milla. Sin embargo, las balizas BLE registran una CAGR del 26,05%, impulsada por el marketing de proximidad en interiores y la logística de pedidos anticipados. El hardware de balizas por debajo de USD 50 y la baja demanda de energía reducen la fricción del despliegue para franquicias y centros comerciales. El Wi-Fi y el NFC atienden casos de nicho, pero las pilas tecnológicas híbridas aumentan a medida que el mercado de geomarketing persigue una precisión a nivel de metro. Las solicitudes de patentes sobre el alcance de fase de portadora y la localización mejorada por aprendizaje automático muestran una cartera de innovaciones destinadas a reducir los márgenes de error y mejorar la eficiencia energética.

Por tipo de solución: liderazgo del geofencing con crecimiento en tiempo real

Las campañas de geofencing y proximidad generaron el 33,12% de los ingresos en 2025, valoradas por los claros vínculos de atribución entre el tráfico peatonal y el gasto. Los minoristas y las cadenas de restauración de servicio rápido confían en los activadores basados en polígonos y el "geoconquesting" competidor para captar visitas incrementales. La CAGR del 26,25% del seguimiento en tiempo real pone de manifiesto la creciente necesidad de orquestación logística, cumplimiento de la cadena de frío y transparencia del tiempo estimado de llegada para el cliente. Las mejoras en la latencia del 5G y el cómputo en el borde aceleran las actualizaciones por debajo del segundo, ampliando el tamaño del mercado de geomarketing vinculado a soluciones de visibilidad operativa en el transporte, la atención sanitaria y la manufactura.

Análisis geográfico

América del Norte mantuvo el 37,25% de los ingresos globales en 2025, respaldada por ecosistemas de tecnología publicitaria maduros, amplia penetración del 5G y equilibradas leyes de privacidad. Google Cloud registró un crecimiento de ingresos del 30% a medida que las empresas añadían inteligencia espacial a sus lagos de datos existentes. Los marcos federales y estatales de privacidad de datos exigen un consentimiento explícito, pero aún permiten la innovación, garantizando una inversión continua en el targeting de precisión y la atribución omnicanal. Asia-Pacífico registra la CAGR más pronunciada del 26,31%, impulsada por la adopción móvil a escala poblacional, los incentivos gubernamentales para el 5G y una cultura minorista orientada al móvil. La GSMA estima que el móvil contribuyó con USD 880 mil millones al PIB regional en 2023, mientras que las políticas en China, Japón y Malasia financian proyectos piloto de IA y localización en interiores. Los marcos 5G de doble red y los proyectos de retroenlace satelital prometen extender la cobertura de alta precisión a las zonas rurales, ampliando la oportunidad del mercado de geomarketing. Europa avanza de manera constante a pesar de los costos de cumplimiento del RGPD. Las empresas adoptan el procesamiento en el borde, el aprendizaje federado y la privacidad diferencial para conciliar la localización con el rigor regulatorio. Oriente Medio y África y América Latina siguen siendo mercados emergentes pero prometedores: las inversiones en ciudades inteligentes en el Golfo Pérsico y la creciente penetración de los teléfonos inteligentes en Brasil y México catalizan los despliegues piloto. Las brechas de infraestructura y la incertidumbre legal moderan la escala inmediata, pero la urbanización y los pagos digitales crean un terreno fértil para el crecimiento localizado en el próximo ciclo de planificación.

Panorama regulatorio

El contexto regulatorio del geomarketing se está endureciendo en torno a la geolocalización precisa como una clase de datos sensibles, con requisitos más estrictos para el consentimiento, la eliminación y las restricciones de uso. En California, las regulaciones actualizadas de la CCPA y la California Delete Act entraron en vigor el 1 de enero de 2026. El marco establece la Delete Request and Opt-out Platform (DROP) para los intermediarios de datos, con los intermediarios registrados obligados a comenzar a atender las solicitudes de eliminación a través de DROP antes del 1 de agosto de 2026 (con una ventana de procesamiento de 45 días). A nivel federal, el Senado de los EE. UU. presentó el S. 4211, la Consumer Data Privacy and Security Act of 2026, el 25 de marzo de 2026, que define explícitamente la geolocalización precisa como datos personales sensibles, reforzando las expectativas de manejo conservador incluso en medio de un panorama legislativo en constante cambio.

En todas las jurisdicciones, la aplicación de la ley y las restricciones estatutarias apuntan cada vez más a los casos de uso de ubicaciones sensibles, lo que afecta la forma en que las plataformas configuran el geofencing y el marketing de proximidad para el sector salud y otros lugares protegidos. Las restricciones a nivel estatal, incluidas las normas vinculadas a la Oregon HB 2008 y la California AB 45, prohíben el geofencing alrededor de instalaciones sensibles, por lo que las plataformas deben documentar las exclusiones e implementar controles más allá de la configuración predeterminada del proveedor. En la UE, el Reglamento (UE) 2024/1689 (la Ley de IA) será plenamente aplicable a partir del 2 de agosto de 2026, añadiendo requisitos de gobernanza de datos y representatividad para los sistemas de IA de alto riesgo, lo que se cruza con los flujos de trabajo de modelado y segmentación basados en la ubicación utilizados en el geomarketing.

Análisis de la cadena de valor

La cadena de valor del geomarketing comienza con la generación y recopilación de señales de ubicación (sistemas operativos móviles y ecosistemas de aplicaciones, redes de telecomunicaciones y sensores en el local como balizas BLE y Wi-Fi). Luego pasa por proveedores y agregadores de datos que normalizan las señales con puntos de interés (POI) y atributos demográficos o de comportamiento. Los especialistas en inteligencia de ubicación y cartografía, incluidos los socios de HERE Technologies y los proveedores de datos de movilidad, empaquetan estos insumos en conjuntos de datos y API curados, que el software de geomarketing y las plataformas en la nube operativizan mediante herramientas de campañas, paneles de análisis y conectores de integración en pilas de CRM/CDP/BI.

Los socios de implementación y los proveedores de servicios gestionados se ubican más adelante en la cadena, encargándose de alternativas de resolución de identidad, orquestación del consentimiento, normalización de datos y ajuste continuo de modelos para implementaciones empresariales. La entrega basada en SaaS en la nube y API domina la distribución, lo que acelera el lanzamiento de funciones y simplifica las implementaciones multirregionales, pero también aumenta la dependencia de un abastecimiento de datos conforme a la normativa y una buena gobernanza. Las asociaciones funcionan cada vez más como un atajo en la cadena de valor para ampliar la cobertura y reducir la fricción de integración, como lo ilustra la incorporación de Mapidea a la NielsenIQ Partner Network en junio de 2025 para integrar los conjuntos de datos de NielsenIQ en su SaaS de inteligencia geoespacial, y la asociación de CARTO con Marker en julio de 2026 para extender su alcance de Agentic GIS a Argentina, Chile, Uruguay y Paraguay. Persisten cuellos de botella en la armonización de entradas de ubicación de múltiples fuentes y en el cumplimiento de los requisitos centrados en la privacidad (GDPR/CCPA y normas estatales emergentes), lo que empuja a los proveedores a tratar la gestión del consentimiento, la auditabilidad y las herramientas de calidad de datos como capas centrales del producto en lugar de complementos.

Panorama competitivo

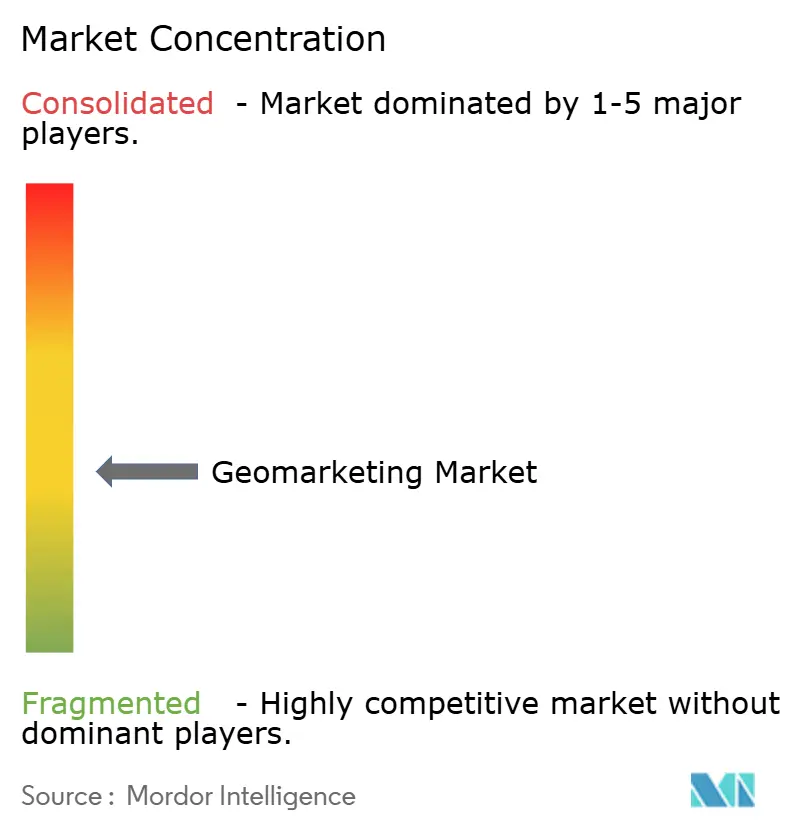

El mercado de geomarketing está moderadamente fragmentado: ningún proveedor controla una cuota de ingresos desproporcionada, lo que crea espacio tanto para los hiperescaladores como para los especialistas enfocados. Google, Microsoft y Oracle integran API de ubicación, servicios de IA y paneles de análisis en sus nubes, aprovechando las ventajas de escala y los contratos empresariales. Foursquare, HERE Technologies y Mapbox se centran en el enriquecimiento de datos, la flexibilidad del SDK y el mapeo de marca blanca para ganar cuota entre los desarrolladores.

El posicionamiento estratégico gira en torno a la profundidad de los datos, la latencia y la privacidad. Los proveedores invierten en motores de ingesta en tiempo real, segmentación impulsada por IA y orquestación del consentimiento para resistir la pérdida de identificadores y la carga regulatoria. La adquisición de Senion por parte de Verizon en 2025 añade navegación interior de precisión submétrica a su infraestructura 5G en el borde, ilustrando la convergencia de las empresas de telecomunicaciones hacia el análisis. Cisco canaliza USD 600 millones en pedidos de IA en el borde para incorporar activadores geoespaciales en el tejido de red, destacando la ofensiva de los actores de infraestructura.

La velocidad en patentes subraya la I+D continua en fusión de múltiples sensores y preservación de la privacidad; las solicitudes de Qualcomm Technologies Inc. sobre el posicionamiento de realidad extendida asistido por 5G marcan la próxima frontera. [4]Google Patents, "Method and/or system for positioning of a mobile device," patents.google.com Las oportunidades de espacios en blanco persisten en los sectores de la atención sanitaria, el gobierno y la manufactura, donde el cumplimiento específico del dominio y la precisión determinística superan las hojas de ruta generalistas, lo que permite a los proveedores de nicho ganar posiciones incluso cuando se vislumbra la consolidación.

Líderes de la industria del geomarketing

Adobe Inc.

Airship Group Inc.

Bluedot Industries Pty Ltd.

CartoDB Inc.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las restricciones de privacidad e identificadores están abriendo espacio en blanco para arquitecturas de geomarketing que preservan la privacidad y que aún admiten la medición y la activación, incluida la orquestación del consentimiento, los flujos de trabajo de eliminación para datos obtenidos de intermediarios y un mayor uso de señales propias y contextuales. La implementación de DROP en California, vigente desde el 1 de enero de 2026, con hitos de cumplimiento de los intermediarios a partir del 1 de agosto de 2026, eleva el nivel operativo exigido para el manejo de datos de ubicación y aumenta la demanda de funciones de plataforma que puedan operativizar las solicitudes de eliminación y de exclusión voluntaria en los flujos de datos. Por otra parte, la plena aplicación de la Ley de IA de la UE a partir del 2 de agosto de 2026 eleva los requisitos de gobernanza de datos y representatividad de los conjuntos de datos para los sistemas de IA de alto riesgo, lo que respalda la inversión en el seguimiento de la procedencia, registros de auditoría y verificaciones de sesgo para el modelado vinculado a la geografía.

En el lado de la demanda, las oportunidades se están desplazando más allá del geofencing clásico hacia el modelado de áreas de captación hiperlocal, el posicionamiento en interiores y la planificación omnicanal vinculada a resultados medibles. La asociación de Channel 4 con CACI en junio de 2026 para lanzar una herramienta de Geo Mapping para campañas de streaming es un ejemplo concreto, que pasa de zonas regionales a la segmentación por sector postal utilizando datos de Acorn y modelado de isócronas. Esto señala un uso más amplio de la segmentación espacial de grano fino en la compra de medios. Los flujos de trabajo de telecomunicaciones e ISP también continúan absorbiendo capacidades adyacentes al geomarketing, con operadores que utilizan plataformas geoespaciales para la planificación de redes, la optimización de la ubicación de torres y la monetización de datos. Los ISP también están adoptando la visualización a nivel de dirección para distinguir los hogares con servicio elegible de los no elegibles, lo que amplía el conjunto de compradores más allá de los equipos de marketing minorista hacia grupos de red, operaciones y monetización.

Desarrollos recientes del sector

- Junio de 2026: Adobe anunció Adobe Brand Visibility dentro de Adobe CX Enterprise, presentando información de Generative Engine Optimization (GEO) y recomendaciones de IA agéntica en plataformas como ChatGPT, Google AI y Microsoft Copilot. El lanzamiento extiende la optimización de estilo geomarketing desde el contexto de ubicación física hasta la capacidad de descubrimiento dentro de las interfaces de búsqueda y asistentes impulsados por IA, estrechando el vínculo entre la orquestación de la experiencia y las señales de visibilidad medibles.

- Febrero de 2025: Rezolve AI Limited completó su adquisición de Bluedot Industries por aproximadamente 3,9 millones de AUD (contraprestación basada en acciones). El acuerdo consolidó a un jugador establecido en proximidad y compromiso basado en la ubicación dentro de una plataforma de comercio con IA más amplia, reconfigurando las opciones de comercialización para casos de uso de compromiso activado por ubicación y adyacentes a pagos.

- Octubre de 2024: Adobe anunció la disponibilidad general de GenStudio for Performance Marketing, incluidas integraciones con Google Campaign Manager 360, Meta y TikTok. Esto amplió las vías de producción creativa y activación multicanal en las que muchos programas de geomarketing se basan para la iteración rápida de campañas localizadas y los ciclos de retroalimentación de rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de geomarketing corresponde a los ingresos obtenidos por el software y los servicios relacionados que utilizan señales de ubicación para planificar, ejecutar y medir acciones de marketing en canales digitales y físicos.

Exclusiones de alcance: excluimos el análisis geoespacial independiente que se utiliza únicamente para topografía o seguimiento de activos, y los sensores de hardware que no tienen una capa de activación de marketing clara.

Descripción general de la segmentación

- Por componente

- Software

- Servicios

- Por implementación

- Nube

- Local

- Por ubicación

- Interior

- Exterior

- Por industria del usuario final

- BFSI

- TI y telecomunicaciones

- Comercio minorista y comercio electrónico

- Medios de comunicación y entretenimiento

- Viajes y hotelería

- Otras industrias del usuario final

- Por tamaño de organización

- Grandes empresas

- Pequeñas y medianas empresas (pymes)

- Por tecnología

- GPS/Cellular

- Balizas BLE

- Wi-Fi/WLAN

- NFC/RFID

- Por tipo de solución

- Mapeo y geocodificación

- Análisis de ubicación y visualización

- Geofencing y marketing de proximidad

- Seguimiento en tiempo real

- Planificación y gestión de campañas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la visión central de la oferta y la demanda, y para establecer límites prácticos sobre lo que debe contabilizarse como ingresos de geomarketing. Nos basamos en señales públicas que describen la adopción y el uso, como la penetración de teléfonos inteligentes y el uso de internet móvil publicados por la UIT, junto con las normas de privacidad y consentimiento, incluidas las directrices publicadas por la FTC y la Comisión Europea.

También revisamos las normas de ubicación y cartografía y las referencias técnicas del OGC, así como indicadores de habilitación del mercado como el gasto en publicidad digital y las tendencias de canales de los conjuntos de datos de IAB y OCDE. Estos se cotejaron con presentaciones de empresas, notas de conferencias de resultados, presentaciones para inversores y documentación de productos para comprender los movimientos de precios y empaquetado habituales. Utilizamos suscripciones pagas para obtener datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para respaldar las divisiones de ingresos y hacer seguimiento de los eventos de cambio de producto. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se factura realmente como geomarketing en las implementaciones de los clientes, y qué se maneja como análisis de ubicación adyacente o herramientas de datos generales. Hablamos con propietarios de soluciones, líderes de operaciones de marketing y socios de canal en las principales regiones, y luego utilizamos esas aportaciones para confirmar las estructuras contractuales habituales, los factores desencadenantes de precios basados en el uso y la forma en que se reconocen los ingresos por servicios en los proyectos de entrega.

Estas conversaciones también se utilizaron para verificar los impulsores de adopción, como el uso de geofencing, la expansión de la red de tiendas, los cambios hacia una segmentación segura para la privacidad y la división práctica entre la suscripción a la plataforma y el soporte de implementación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de nivel C: 14% | APAC: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 56% | Américas: 21% |

Dimensionamiento del mercado y previsión

El modelo de mercado parte de una reconstrucción de la demanda de arriba hacia abajo, en la que la actividad de publicidad digital, el uso de dispositivos móviles con capacidad de ubicación y la adopción empresarial de herramientas de campañas basadas en la ubicación se convierten en un fondo de gasto direccionable. Ese fondo se filtra luego según lo que normalmente se adquiere como software y servicios de geomarketing, antes de asignarse por regiones en función de los patrones de gasto en TI empresarial y los niveles de digitalización del marketing.

Para mantener los totales realistas, corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, comentarios del canal sobre los valores promedio de los contratos y una construcción de volumen por ASP para paquetes comunes (por ejemplo, suscripciones a la plataforma más implementación y servicios gestionados). Cuando los informes de los proveedores estaban agrupados, las brechas se resolvieron utilizando divisiones proxy basadas en la combinación de productos, las páginas de precios y las tasas de adopción basadas en entrevistas.

Para la previsión, se utilizó el análisis de escenarios y luego se ancló utilizando perspectivas variables discutidas con expertos. Los insumos clave incluyeron la disponibilidad de señales de ubicación basadas en teléfonos inteligentes, la intensidad de la aplicación de las normas de privacidad y consentimiento, el ritmo de migración a la nube de las pilas de marketing, el crecimiento en el uso de análisis de afluencia y el cambio hacia la activación de datos propios que modifica la forma en que se ejecuta y se fija el precio de la segmentación.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron con señales independientes, como la dirección del gasto en publicidad digital, los presupuestos de software de marketing empresarial y los cambios observables en las restricciones de privacidad que pueden afectar la demanda medible. Las variaciones importantes desencadenaron una segunda revisión de los supuestos, y el equipo volvió a contactar a expertos seleccionados cuando la lógica de precios o las curvas de adopción parecían desajustadas para una región o mercado final.

Antes de la aprobación final, las cifras pasan por revisiones de analistas de varios pasos, incluidas verificaciones de conversión de moneda y verificaciones de alineación de años para mantener comparaciones equivalentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes en las políticas, cambios de producto que afectan los precios o cambios significativos en el comportamiento de compra de los clientes. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de geomarketing de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de geomarketing a menudo difieren porque los límites no se establecen de la misma manera, y porque los supuestos de precio y moneda no se actualizan al mismo tiempo. En los mercados de software de rápido crecimiento, incluso un pequeño cambio en lo que se contabiliza como ingresos por suscripción frente a servicios puede modificar el total en miles de millones.

Los principales impulsores de las diferencias suelen provenir de las decisiones de alcance y actualización, como si se incluyen herramientas de inteligencia de ubicación adyacentes, si se contabiliza el análisis geoespacial puramente no relacionado con el marketing, y si se utiliza el tipo de cambio promedio del año o un tipo de cambio en un momento puntual. También puede aparecer más varianza cuando los cambios de ASP se proyectan como un aumento uniforme, en lugar de vincularse a cambios de empaquetado como los precios basados en el uso, los módulos complementarios y la adopción de servicios gestionados. Estas verificaciones se gestionan en un ciclo de actualización anual con la sincronización de moneda y la lógica de precios revalidadas, un proceso que sigue Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,38 mil millones de USD (2026) | |

| Publicación Especializada A | 21,34 mil millones de USD (2024) | Utiliza un año base anterior con una proyección más corta, y la redacción del alcance sugiere una actividad de marketing más amplia sin eliminar claramente el análisis de ubicación no relacionado con el geomarketing y las herramientas de datos empaquetadas, lo que puede modificar lo que se contabiliza. |

| Firma de Investigación del Sector B | 22,81 mil millones de USD (2025) | Utiliza un año base y un enfoque de segmentación diferentes, y no hace transparentes los pasos de sincronización de moneda y progresión de precios, por lo que la expansión impulsada por el ASP y la adopción de servicios pueden tratarse de manera inconsistente entre regiones. |

La tabla muestra que las decisiones de sincronización y de límites explican la mayor parte de la dispersión, no un único supuesto de demanda. Cuando los pasos de precios, la sincronización del tipo de cambio y las inclusiones claras se mantienen coherentes de un año a otro, la estimación resulta más fácil de rastrear hasta patrones de compra reales e insumos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de geomarketing?

El mercado de geomarketing está valorado en USD 29,38 mil millones en 2026 y se proyecta que alcance USD 85,83 mil millones en 2031.

¿Qué segmento de componentes lidera el mercado de geomarketing?

Las soluciones de software lideran con el 65,55% de los ingresos en 2025, impulsadas por plataformas nativas de la nube que integran diversas fuentes de datos.

¿Por qué el posicionamiento en interiores crece más rápido que los servicios exteriores?

La precisión submétrica habilitada por la fusión de 5G, BLE y Wi-Fi abre oportunidades de seguimiento de activos y participación en tienda, impulsando una CAGR del 26,74% para el posicionamiento en interiores.

¿Cómo afectan las regulaciones de privacidad al geomarketing?

El RGPD y la CCPA requieren un consentimiento explícito, lo que aumenta los costos de cumplimiento y reduce el público potencial, lo que reduce la CAGR pronosticada en un estimado de 3,1%.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor crecimiento con una CAGR del 26,31% hasta 2031, respaldado por grandes poblaciones de usuarios móviles y programas agresivos de despliegue del 5G.

¿Qué tecnologías darán forma al geomarketing en los próximos cinco años?

Se espera que el despliegue continuo del 5G, la personalización impulsada por IA, las balizas BLE y el análisis que preserva la privacidad dominen las prioridades de inversión en todas las industrias.

Última actualización de la página el: