Tamaño y Participación del Mercado de Carne Roja del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

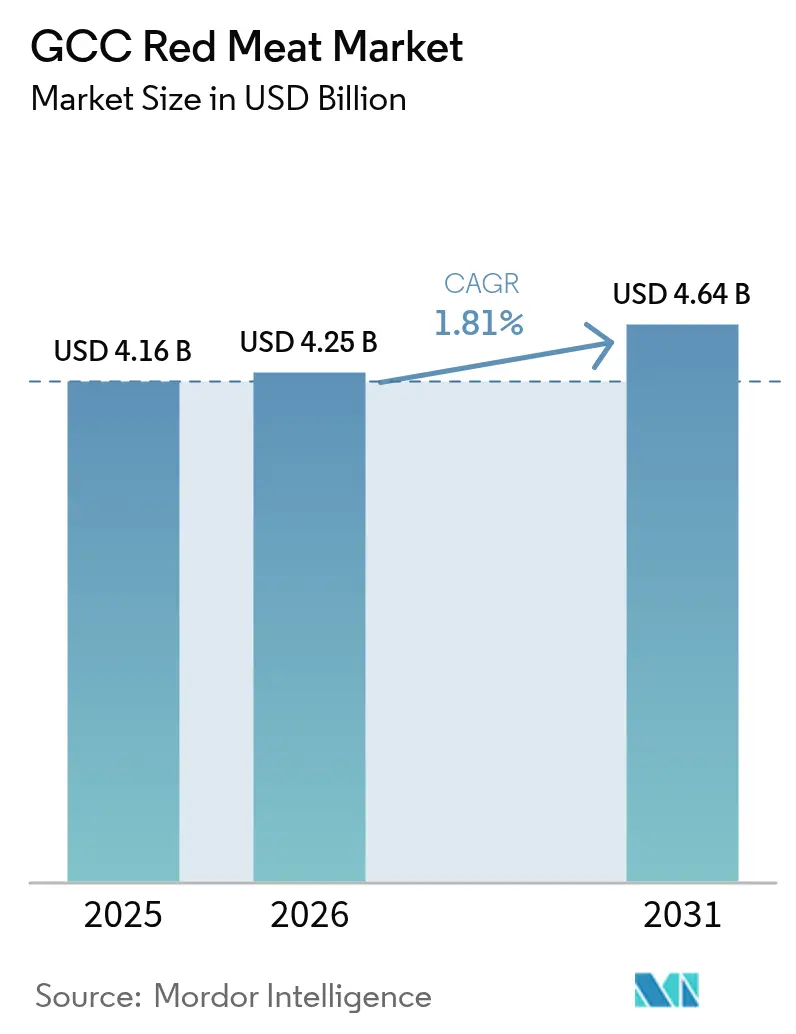

| Tamaño del mercado en el año base (2025) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Roja del CCG por Mordor Intelligence

El tamaño del Mercado de Carne Roja del CCG fue valorado en 4.160 millones de USD en 2025 y se estima que crecerá desde 4.250 millones de USD en 2026 hasta alcanzar los 4.640 millones de USD en 2031, a una CAGR del 1,81% durante el período de previsión (2026-2031). El mercado de carne roja del CCG está impulsado principalmente por las preferencias culturales alimentarias, donde el cordero, la carne de ovino y la carne de res desempeñan un papel central en las comidas diarias y las reuniones sociales, especialmente durante eventos religiosos y ocasiones familiares. La rápida expansión de los formatos de comercio minorista moderno, incluidos los hipermercados y las plataformas de comercio electrónico de comestibles, ha mejorado la disponibilidad de cortes importados refrigerados y premium, lo que ha llevado a un mayor consumo. El crecimiento en los sectores de hostelería, que abarca hoteles, servicios de catering y restaurantes de servicio rápido, impulsa aún más la demanda, ya que la carne roja es un ingrediente clave en parrillas, shawarma, kebabs y platos tradicionales. Según la Autoridad General de Estadística, Arabia Saudita cuenta con 65.103 hoteles y restaurantes[1]Fuente: Autoridad General de Estadística, "Número de establecimientos por tipo de sector y actividad económica", stats.gov.sa. Además, las preferencias de los consumidores están evolucionando hacia carne trazable, certificada como halal, orgánica y de animales alimentados con pasto, lo que lleva a los minoristas a ampliar su oferta de productos premium. La limitada producción ganadera doméstica de la región, debido a las condiciones climáticas áridas, genera una alta dependencia de las importaciones, lo que garantiza flujos comerciales constantes y una gama de productos diversa que apoya el crecimiento del mercado.

Conclusiones Clave del Informe

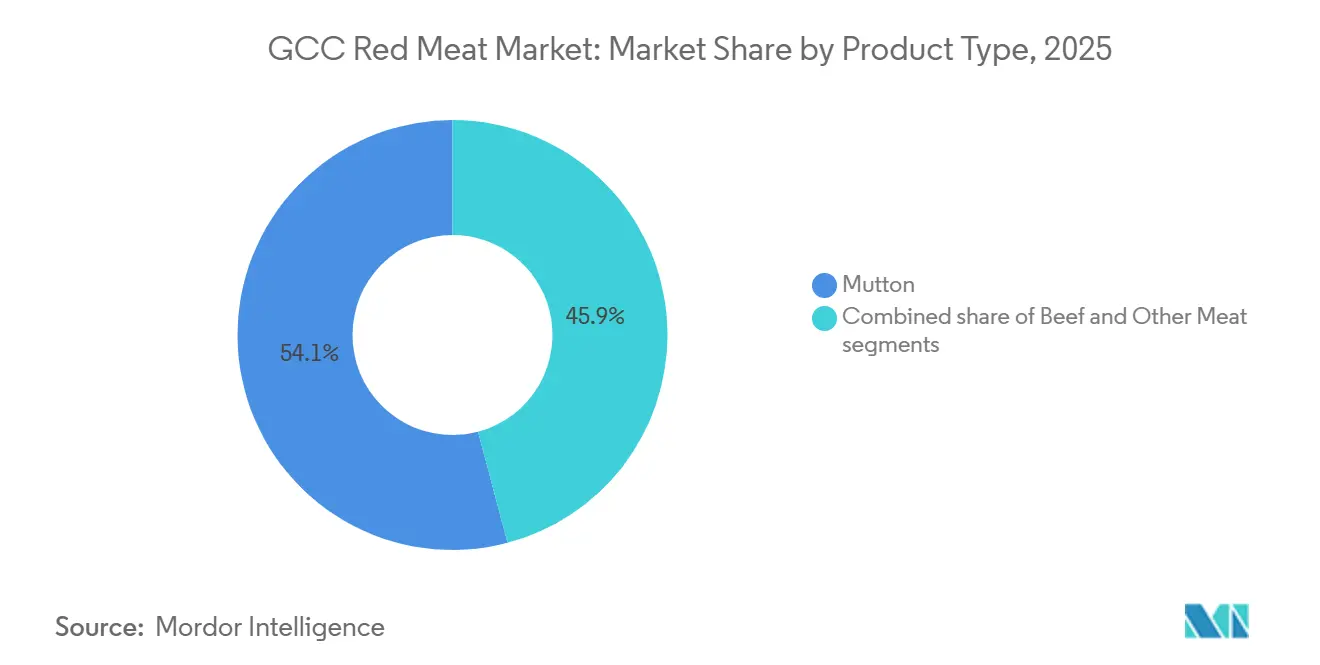

- Por tipo de producto, la carne de cordero lideró con el 54,12% de la participación del mercado de carne roja del CCG en 2025, mientras que se prevé que la carne de res se expanda a una CAGR del 2,71% hasta 2031.

- Por categoría, la carne tradicional representó el 89,32% del tamaño del mercado de carne roja del CCG en 2025, aunque se proyecta que la carne orgánica avance a una CAGR del 2,94% hasta 2031.

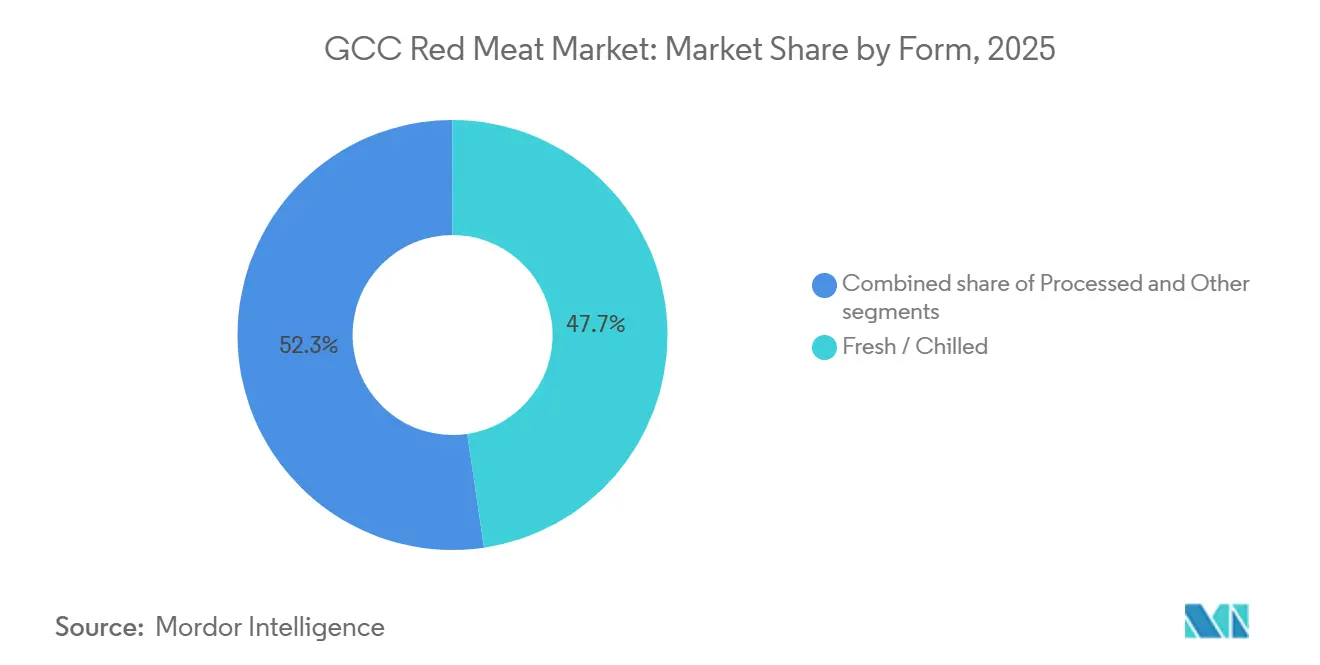

- Por forma, los formatos frescos/refrigerados capturaron el 47,66% de la participación del tamaño del mercado de carne roja del CCG en 2025; la carne procesada está preparada para el crecimiento más rápido con una CAGR del 2,81% hasta 2031.

- Por canal de distribución, los puntos de venta no presenciales mantuvieron el 59,41% de la participación del mercado de carne roja del CCG en 2025, mientras que se espera que los establecimientos presenciales registren una CAGR del 2,65% durante 2026-2031.

- Por geografía, Arabia Saudita concentró el 42,35% del tamaño del mercado de carne roja del CCG en 2025, pero se proyecta que Catar registre el mayor crecimiento con una CAGR del 3,01% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Roja del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud que impulsa la demanda de carne roja rica en nutrientes | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Hábitos alimentarios occidentales que incrementan el consumo de carne roja | +0.5% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Corto plazo (≤ 2 años) |

| Expansión de los sectores de turismo, hostelería y servicios de alimentación | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Mayor inversión en procesamiento de carne y tecnología | +0.3% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la seguridad alimentaria y el desarrollo ganadero | +0.5% | Todo el CCG, con mayor fuerza en Arabia Saudita y Catar | Largo plazo (≥ 4 años) |

| Mayor enfoque en la trazabilidad y el aseguramiento de la calidad en los productos cárnicos | +0.2% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud que impulsa la demanda de carne roja rica en nutrientes

El aumento de la conciencia sobre la salud en los países del CCG está llevando a los consumidores a optar por alimentos ricos en proteínas, posicionando la carne roja como una fuente significativa de hierro, zinc, vitamina B12 y aminoácidos esenciales que favorecen la fuerza muscular y los niveles de energía. En lugar de reducir el consumo, muchos consumidores están transitando hacia porciones controladas y cortes premium, como carne de res magra y cordero, frecuentemente etiquetados como naturales, de animales alimentados con pasto o mínimamente procesados. El creciente énfasis en dietas equilibradas y estilos de vida activos ha impulsado en consecuencia la demanda de proteína animal nutricionalmente beneficiosa. Esta tendencia está respaldada además por preocupaciones de salud pública. Los consumidores adinerados del Golfo están ajustando su ingesta de proteínas hacia carne de res magra alimentada con pasto y carne de ovino orgánica, influenciados por las iniciativas de bienestar gubernamentales y la creciente prevalencia de enfermedades cardiovasculares. Según el Programa de las Naciones Unidas para el Desarrollo, a febrero de 2023, las enfermedades cardiovasculares representan el 34% de todas las muertes en los Emiratos Árabes Unidos, lo que lleva a los consumidores a prestar mayor atención a la composición nutricional y la calidad de la carne al tomar decisiones dietéticas[2]Fuente: Programa de las Naciones Unidas para el Desarrollo, "EL CASO PARA LA INVERSIÓN EN PREVENCIÓN Y CONTROL DE ENFERMEDADES NO TRANSMISIBLES EN LOS EMIRATOS ÁRABES UNIDOS ," undp.org.

Hábitos alimentarios occidentales que incrementan el consumo de carne roja

Los hábitos alimentarios occidentales influyen cada vez más en las preferencias alimentarias de la región del CCG. Una importante fuerza laboral expatriada y los estilos de vida urbanos globalizados han contribuido al creciente consumo de hamburguesas, filetes, sándwiches y productos de carne de res procesada. La amplia presencia de cadenas de restaurantes internacionales, cafeterías y plataformas de entrega a domicilio ha convertido las comidas a base de carne de res en una parte habitual de la dieta, especialmente entre los consumidores más jóvenes y los profesionales, extendiéndose más allá de las ocasiones tradicionales. Esta tendencia está estrechamente vinculada a la composición demográfica de la región. Por ejemplo, en Arabia Saudita, los no saudíes constituyeron el 89,9% de la población en edad de trabajar (15-64 años), introduciendo hábitos alimentarios diversos que impulsan la demanda de carne de res y otros productos de carne roja comúnmente asociados con la cocina occidental[3]Fuente: Autoridad General de Estadística, "Publicación de Estimaciones de Población 2024", stats.gov.sa.

Expansión de los sectores de turismo, hostelería y servicios de alimentación

El crecimiento de las industrias de turismo, hostelería y servicios de alimentación en los países del CCG está generando un aumento sustancial en la demanda de carne roja. Los hoteles, centros turísticos, empresas de catering y restaurantes utilizan ampliamente la carne de res y el cordero para buffets, parrillas y ofertas de cocina internacional. El consumo de alto volumen se mantiene gracias a eventos a gran escala, viajes de negocios y turismo religioso, mientras que los establecimientos de restauración premium y los locales de comida informal presentan frecuentemente platos centrados en la carne, como filetes, kebabs y parrilladas. Para atender las diversas preferencias de los visitantes, los operadores de servicios de alimentación enfatizan la variedad y la calidad del menú, lo que lleva a un mayor aprovisionamiento de carne roja refrigerada y congelada, apoyando así el crecimiento del mercado en la región.

Mayor inversión en procesamiento de carne y tecnología

El aumento de la inversión en infraestructura de procesamiento de carne y tecnología moderna está mejorando el mercado de carne roja del CCG al mejorar la calidad del producto, la vida útil y la fiabilidad de la cadena de suministro. Los gobiernos y las empresas privadas se centran en ampliar los mataderos automatizados, la logística de cadena de frío y los sistemas de envasado avanzados, incluido el envasado al vacío y el envasado en atmósfera modificada. Estos avances permiten a los minoristas ofrecer carne más fresca y segura durante períodos más prolongados. Además, estas mejoras respaldan formatos de valor añadido como cortes en porciones controladas, productos marinados y opciones listas para cocinar, atendiendo las demandas de los consumidores urbanos con agendas ocupadas. A medida que mejora la eficiencia del procesamiento y disminuye el desperdicio, la disponibilidad de productos ha crecido en supermercados y plataformas en línea, impulsando compras más frecuentes de carne roja en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud vinculadas al consumo de carne roja | -0.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Creciente tendencia hacia proteínas de origen vegetal y alternativas | -0.4% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Fluctuación de precios y costos de insumos | -0.3% | Todo el CCG | Corto plazo (≤ 2 años) |

| Limitaciones en la capacidad de producción ganadera doméstica | -0.2% | Todo el CCG, más aguda en Baréin y Kuwait | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente tendencia hacia proteínas de origen vegetal y alternativas

La creciente preferencia por proteínas de origen vegetal y alternativas actúa como una restricción en el mercado de carne roja del CCG. Los consumidores más jóvenes y conscientes de su salud optan cada vez más por sustitutos cárnicos derivados de legumbres, soja y otras fuentes no animales. Los restaurantes y las cadenas minoristas están ampliando las opciones de menú vegetarianas y flexitarianas, ofreciendo a los consumidores alternativas convenientes que reducen la dependencia de la carne de res y el cordero tradicionales. La creciente conciencia sobre la sostenibilidad y el interés por dietas más ligeras están impulsando la sustitución parcial de la carne en lugar de su eliminación completa, disminuyendo gradualmente la frecuencia de consumo per cápita. A medida que aumenta la disponibilidad y aceptación de las proteínas alternativas, un segmento de la demanda se aleja de los productos de carne roja convencionales, moderando así el crecimiento general del mercado.

Fluctuación de precios y costos de insumos

La fluctuación de precios y los costos de insumos restringen el mercado de carne roja del CCG debido a la fuerte dependencia de la región en la importación de ganado y piensos. Esta dependencia hace que los precios sean muy sensibles a las interrupciones del suministro mundial, las tarifas de flete y las fluctuaciones cambiarias. Las variaciones en los costos de piensos para animales, los gastos de transporte y la logística de cadena de frío impactan directamente en los precios al por menor y en los servicios de alimentación, lo que a menudo resulta en aumentos repentinos de precios para la carne de res y el cordero. En respuesta a la imprevisibilidad de los precios, los restaurantes modifican sus menús y los hogares optan por aves de corral u otras alternativas proteicas más asequibles, reduciendo la frecuencia de compra. En consecuencia, esta volatilidad socava la estabilidad de la demanda y restringe el crecimiento constante del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Carne de Cordero Domina y la Carne de Res Gana Terreno con la Expansión de la Comida Rápida

El segmento de carne de cordero mantuvo una participación de mercado del 54,12% en 2025, impulsado por la preferencia cultural por la carne de cordero en la cocina tradicional del Golfo. Sin embargo, se proyecta que el segmento de carne de res crezca a una CAGR del 2,71% hasta 2031, impulsado por la expansión de las cadenas de restaurantes de servicio rápido occidentales y el creciente número de expatriados. La demanda de carne de cordero en los países del CCG está impulsada por tradiciones culinarias profundamente arraigadas, donde la carne de cordero y de cabra desempeñan un papel central en las comidas diarias, las ocasiones festivas y los eventos religiosos como los banquetes familiares y las celebraciones comunitarias. Los platos regionales como el mandi, el kabsa y los guisos de cocción lenta dependen específicamente de la carne de cordero por su sabor y autenticidad, lo que garantiza su constante relevancia cultural. La preferencia por carne halal recién sacrificada y la práctica generalizada de cocinar la canal entera en hogares y servicios de catering respaldan aún más el consumo constante. Además, el catering a gran escala para eventos, bodas y turismo religioso genera una demanda constante de grandes cantidades de carne de oveja y cabra, manteniendo requisitos de mercado estables a lo largo del año.

El consumo de carne de res en el CCG está influenciado por los estilos de vida urbanos y la adopción de la cultura alimentaria internacional, con artículos como hamburguesas, filetes, shawarma y productos de carne de res procesada que son populares en restaurantes y plataformas de entrega a domicilio. La expansión de restaurantes de servicio rápido, cadenas de restauración informal, cadenas de comida rápida y asadores premium ha contribuido al aumento del consumo, especialmente entre los consumidores más jóvenes y los expatriados, extendiéndose más allá de las ocasiones especiales. Los minoristas están promoviendo cortes refrigerados, alimentados con cereales y en porciones controladas, mejorando la comodidad para cocinar en casa. Además, el crecimiento del comercio minorista moderno y los canales de comercio electrónico de comestibles ha mejorado el acceso a variedades de carne de res importada, fomentando patrones de consumo más frecuentes y diversos en toda la región.

Por Categoría: El Nicho Orgánico Escala en Medio de la Premiumización

La carne roja tradicional representó el 89,32% del mercado de carne roja del CCG en 2025, mientras que se proyecta que la carne roja orgánica crezca a una tasa del 2,94% durante el período de previsión de 2026 a 2031. La demanda de carne roja convencional en el CCG está impulsada por su asequibilidad, amplia disponibilidad e integración en las comidas diarias de los hogares y los establecimientos de servicios de alimentación. Los supermercados, las carnicerías y los proveedores de catering dependen de la carne de res y el cordero congelados y refrigerados importados para mantener un suministro constante para la cocina cotidiana, las cafeterías y los restaurantes de mercado masivo. Los consumidores sensibles al precio y las operaciones de catering a gran escala, incluidos los alojamientos para trabajadores, las escuelas y las cocinas institucionales, prefieren los cortes convencionales por su calidad fiable y menor costo. La necesidad constante de cocinar en grandes cantidades para platos tradicionales y menús de servicio rápido garantiza que la carne roja convencional siga siendo el segmento de mayor volumen en la región.

El mercado de carne roja orgánica en el CCG está impulsado principalmente por una base de consumidores premium en crecimiento que prioriza etiquetas más limpias, el cumplimiento de los estándares de bienestar animal y las opciones de alimentos mínimamente procesados. La mayor conciencia sobre la nutrición y la trazabilidad de los alimentos ha llevado a los consumidores a preferir carne de animales alimentados con pasto y libre de hormonas, adquirida frecuentemente en supermercados de alta gama y minoristas especializados en línea. Además, los restaurantes premium y los proveedores de comidas orientados a la salud enfatizan el abastecimiento orgánico para diferenciar sus menús y atraer a clientes conscientes del bienestar. A medida que el ingreso disponible se orienta cada vez más hacia la calidad sobre la cantidad, la demanda de carne halal orgánica certificada continúa creciendo, especialmente entre los segmentos demográficos urbanos y de altos ingresos.

Por Forma: Los Productos Procesados Ganan Terreno a Medida que la Conveniencia Supera a la Tradición

Los formatos frescos/refrigerados capturaron el 47,66% en 2025, mientras que las ofertas procesadas crecen a una CAGR del 2,81% de 2026 a 2031. La demanda de carne roja fresca y refrigerada en el CCG está impulsada principalmente por una fuerte preferencia por productos halal recién sacrificados y la creencia de que los cortes frescos ofrecen un sabor y autenticidad superiores para los platos tradicionales. Los mostradores de carnicería modernos en hipermercados y carnicerías locales permiten a los clientes elegir cortes y tamaños de porción específicos, promoviendo compras frecuentes para cocinar en casa. Los avances en la logística de cadena de frío y el transporte refrigerado han aumentado la disponibilidad más allá de los principales centros urbanos. Además, los restaurantes y los servicios de catering prefieren la carne refrigerada para recetas a la parrilla y de cocción lenta. Esta combinación de prácticas culinarias culturales y mayor garantía de frescura sostiene la alta preferencia por el segmento fresco/refrigerado entre los hogares y los canales de servicios de alimentación.

El crecimiento de la carne roja procesada en el CCG está impulsado por los estilos de vida urbanos acelerados y una mayor dependencia de soluciones de comidas convenientes. Productos como salchichas, hamburguesas, fiambres y carnes marinadas listas para cocinar satisfacen la preparación rápida de comidas en casa y las operaciones de restaurantes de alto volumen. La expansión de los restaurantes de servicio rápido, los programas de almuerzo escolar y las plataformas de entrega a domicilio ha impulsado el consumo regular de sándwiches y comidas a base de aperitivos que incorporan carne de res procesada. Además, características como el envasado atractivo, la vida útil prolongada y los perfiles de sabor consistentes atraen a los consumidores más jóvenes y a las poblaciones expatriadas, posicionando la carne procesada como una alternativa práctica a los cortes crudos tradicionales.

Por Canal de Distribución: El Canal Presencial Desafía el Dominio del Canal No Presencial

Los canales no presenciales concentraron el 59,41% en 2025, aunque el canal presencial se expande a una CAGR del 2,65%. El segmento no presencial está influenciado principalmente por las compras de los hogares a través de supermercados, hipermercados, carnicerías de barrio y plataformas de compra de comestibles en línea. Los consumidores suelen elegir estos canales para comprar carne para cocinar en casa y reuniones familiares. Factores como la amplia variedad de productos, los precios promocionales y los formatos de envasado a granel impulsan el comportamiento de compra por acumulación, especialmente durante los fines de semana y las temporadas festivas. Los avances en las tecnologías de refrigeración y envasado permiten a los minoristas ofrecer opciones refrigeradas, congeladas y listas para cocinar con mayor vida útil. Además, la entrega por comercio electrónico mejora la comodidad para las compras habituales. En conjunto, estos elementos contribuyen al aumento de los volúmenes de ventas minoristas para las necesidades de consumo cotidiano.

El mercado presencial se beneficia de las sólidas actividades de servicios de alimentación en restaurantes, hoteles, empresas de catering y puestos de comida callejera, que presentan ampliamente platos de carne de res y cordero. Las ofertas populares como carnes a la parrilla, shawarma, kebabs y menús a base de filetes atraen tanto a los residentes locales como a los turistas, estableciendo la carne roja como un componente clave de las experiencias gastronómicas. Factores como los viajes de negocios, una sólida cultura de comidas sociales y las grandes reuniones contribuyen al aumento de las visitas a restaurantes. Además, las cadenas de servicio rápido y los establecimientos de restauración informal promueven el consumo frecuente más allá de las ocasiones especiales. La continua innovación en los menús y la adopción de conceptos de restauración premium impulsan aún más el aprovisionamiento de carne roja por parte de los operadores de servicios de alimentación en toda la región.

Análisis Geográfico

Arabia Saudita mantuvo una participación del 42,35% en el mercado de carne roja del CCG en 2025. La demanda de carne roja en Arabia Saudita está impulsada principalmente por su importancia cultural, siendo el cordero y la carne de res parte integral de los platos tradicionales servidos en reuniones familiares y ocasiones sociales. Además, el catering a gran escala para visitantes religiosos y eventos domésticos contribuye a esta demanda. La considerable fuerza laboral expatriada impulsa aún más el consumo cotidiano a través de diversos estilos de cocina y ofertas de restaurantes. La disponibilidad de cortes halal frescos está garantizada por las numerosas carnicerías e hipermercados modernos. Además, las iniciativas gubernamentales destinadas a fortalecer la seguridad alimentaria y mantener canales de importación estables respaldan un suministro constante, sosteniendo un consumo estable en los hogares y el sector de servicios de alimentación.

Se proyecta que Catar alcance una CAGR del 3,01% hasta 2031, posicionándola como un mercado de crecimiento clave. El mercado de carne roja en Catar se beneficia de una importante población de residentes internacionales y un dinámico sector de hostelería que incorpora cocinas globales, donde la carne de res y el cordero se utilizan habitualmente. Los establecimientos de restauración premium, los buffets de hotel y los servicios de catering impulsan una demanda constante a granel. Además, los consumidores optan cada vez más por cortes refrigerados y en porciones disponibles en los puntos de venta minoristas modernos para una preparación de comidas conveniente. La sólida infraestructura de cadena de frío del país y la preferencia por carne importada de alta calidad respaldan aún más el consumo regular tanto en hogares como en restaurantes.

Las visitas sociales regulares y las reuniones de fin de semana en Kuwait, Baréin, Omán y las economías más pequeñas del CCG impulsan una demanda constante de cortes enteros y grandes cantidades de cordero y carne de res, generalmente adquiridos en carnicerías de barrio y mercados locales. Además, el comercio transfronterizo y las redes de importación establecidas garantizan la disponibilidad durante todo el año de diversas procedencias de carne. Esto permite a los consumidores seleccionar productos según sus preferencias de sabor y métodos de cocción, sustentando aún más un consumo estable más allá de la demanda de restaurantes.

Panorama Competitivo

El mercado de carne roja del CCG exhibe una fragmentación moderada, con actores regionales como Almarai, Tanmiah y Al Islami compitiendo junto a las empresas brasileñas JBS y BRF. Las marcas locales obtienen ventaja gracias a la sólida confianza del consumidor, impulsada por la garantía halal, la familiaridad con las preferencias de sabor regionales y las relaciones establecidas con los distribuidores domésticos. Mientras tanto, los proveedores globales compiten ofreciendo amplias carteras de productos y una disponibilidad de suministro fiable. Esto crea un entorno competitivo en el que ningún grupo ocupa una posición dominante en el mercado.

La competencia en el mercado también abarca los canales de distribución, con minoristas y operadores de servicios de alimentación que determinan las elecciones de proveedores en función de factores como la fiabilidad, la calidad percibida y la reputación de la marca. Las empresas regionales suelen centrarse en atributos como la frescura, el abastecimiento local y la relevancia cultural, mientras que las empresas multinacionales priorizan la calidad estandarizada y una gama de productos diversa adaptada a las cocinas internacionales. Estas estrategias diferenciadas permiten que ambos tipos de actores coexistan atendiendo preferencias de consumidores distintas en lugar de depender únicamente de la competencia en precios.

Las capacidades tecnológicas y de cumplimiento normativo influyen cada vez más en la fortaleza competitiva, ya que la trazabilidad, la transparencia en materia de seguridad alimentaria y la eficiencia de la cadena de suministro emergen como factores de compra clave para los minoristas y los compradores institucionales. Las empresas más grandes y bien organizadas están mejor equipadas para cumplir con los estrictos requisitos normativos y de documentación, mientras que los procesadores más pequeños suelen concentrarse en mercados de nicho o canales basados en relaciones. Con la creciente complejidad operativa, se anticipan asociaciones, adquisiciones y una consolidación gradual, ya que la escala y la preparación para el cumplimiento normativo se convierten en determinantes críticos para una presencia sostenida en el mercado.

Líderes de la Industria de Carne Roja del CCG

BRF S.A.

Tanmiah Food Company

The Savola Group

JBS S.A.

Almarai Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BRF y la Compañía de Desarrollo de Productos Halal (HPDC) anunciaron una nueva instalación de procesamiento de alimentos en Yeda, Arabia Saudita. La inversión de 160 millones de USD en la unidad refuerza la posición de BRF Arabia en el mercado saudí y consolida la asociación de seguridad alimentaria con el Reino. La instalación se centrará en productos procesados a base de aves de corral y carne de res con una capacidad de producción anual de 40.000 toneladas.

- Diciembre de 2024: Tanmiah Food Company lanzó su Sistema de Monitoreo Central (CMS) en Riad como parte de su estrategia de transformación digital para mejorar la eficiencia operativa y la optimización de procesos. El CMS utiliza datos en tiempo real, IoT y Big Data para mejorar la supervisión en toda la cadena de valor, con planes de integrar IA y blockchain para una mejor trazabilidad y sostenibilidad.

- Noviembre de 2024: JBS S.A. inauguró una nueva planta de procesamiento en Yeda, Arabia Saudita, como parte de su estrategia para expandir significativamente sus operaciones en la región. Con una inversión de 50 millones de USD, la instalación tiene como objetivo cuadruplicar la capacidad de producción de la empresa.

- Marzo de 2024: Almarai anunció un plan estratégico quinquenal con inversiones superiores a los 4.800 millones de USD. La estrategia de la empresa se centra en ampliar la presencia en el mercado, aumentar las ventas y fortalecer el desempeño financiero en todos sus segmentos de negocio.

Alcance del Informe del Mercado de Carne Roja del CCG

Carne de Res y Carne de Cordero están cubiertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Procesada están cubiertos como segmentos por Forma. Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución. Baréin, Kuwait, Omán, Catar, Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Carne de Res |

| Carne de Cordero |

| Otras Carnes |

| Carne Tradicional |

| Carne Orgánica |

| Fresca / Refrigerada |

| Congelada |

| Enlatada |

| Procesada |

| Canal Presencial | |

| Canal No Presencial | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Canal de Venta Minorista en Línea | |

| Otro Canal de Distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Omán |

| Kuwait |

| Catar |

| Baréin |

| Resto del CCG |

| Por Tipo de Producto | Carne de Res | |

| Carne de Cordero | ||

| Otras Carnes | ||

| Por Categoría | Carne Tradicional | |

| Carne Orgánica | ||

| Por Forma | Fresca / Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Procesada | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal de Venta Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Omán | ||

| Kuwait | ||

| Catar | ||

| Baréin | ||

| Resto del CCG | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en puntos de venta minoristas para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido bajo la forma "Procesada". Las otras compras de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos son tipos de carne no tan comúnmente consumidos, pero que aún tienen presencia en partes específicas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne proveniente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y carne de ovino.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el veteado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Carne de Res Angus Certificada". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o ternera. El pecho de res es uno de los nueve cortes primarios de la carne de res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Filete de Paleta | Se refiere a un corte de carne de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de filete de carne de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Cereales | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de carne de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo curado finamente picado o molido, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Filete Redondo | Se refiere a un filete de carne de res de la pata trasera de la vaca. |

| Filete de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferiores y laterales del lomo de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en el músculo del solomillo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a gambas y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.