Tamaño y Cuota del Mercado de Película Plástica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 72.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Película Plástica por Mordor Intelligence

Se espera que el mercado de película plástica crezca de 70.300 millones de USD en 2025 a 72.530 millones de USD en 2026 y se prevé que alcance los 84.670 millones de USD en 2031 a una CAGR del 3,18% durante el período 2026-2031. Este desempeño subraya un panorama maduro donde el valor incremental surge actualmente de las películas especiales de alta barrera vendidas en los canales médico, electrónico y de comercio electrónico. La mayor atención regulatoria a los objetivos de economía circular está acelerando un giro hacia estructuras monocomponente reciclables y grados compostables certificados, mientras que las persistentes oscilaciones de precios de las materias primas continúan poniendo a prueba los márgenes de los transformadores. Los productores integrados con control vertical sobre los activos de resina y película están mitigando la volatilidad y captando diferenciales premium mediante la reducción del calibre, el recubrimiento de barrera y las iniciativas de reciclaje.

Conclusiones Clave del Informe

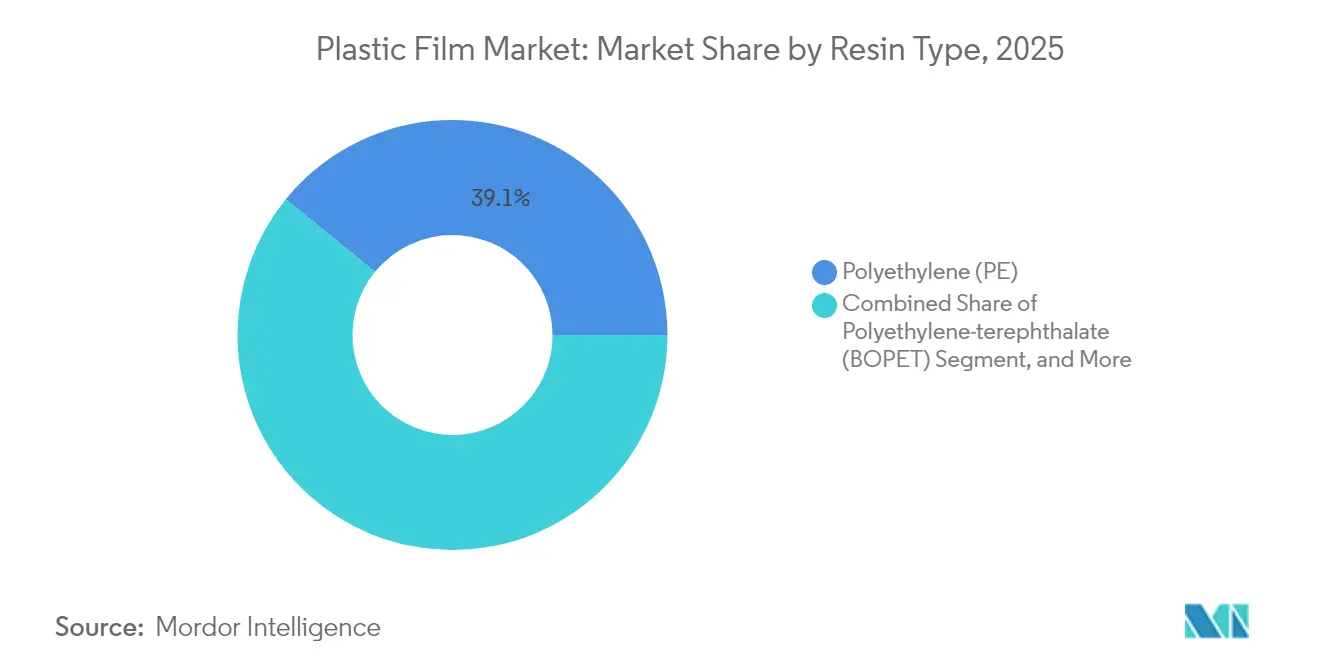

- Por tipo de resina, el polietileno retuvo el 39,12% de la cuota del mercado de película plástica en 2025, mientras que los bioplásticos registraron la CAGR más alta del 5,87% hasta 2031.

- Por aplicación, las bolsas de tipo pouch representaron el 47,95% de los ingresos de 2025; se prevé que las envolturas y sobreenvolturas crezcan a una CAGR del 4,56% hasta 2031.

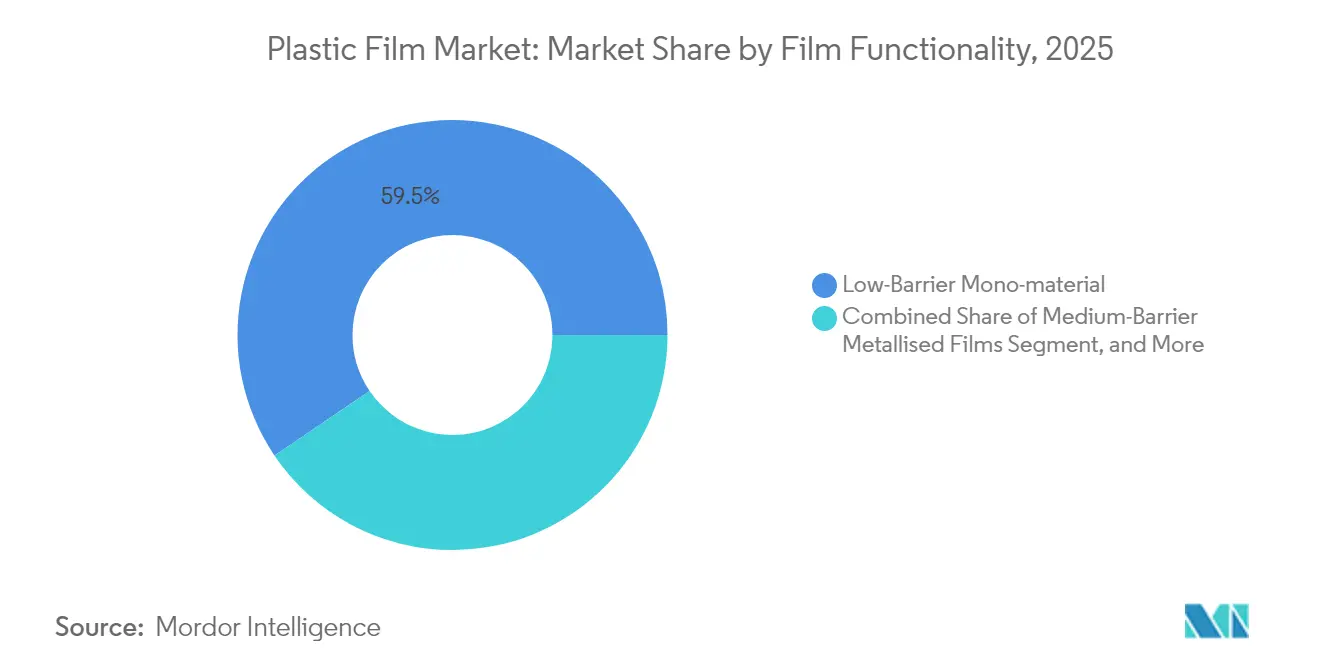

- Por funcionalidad de la película, los productos monocomponente de baja barrera lideraron con una cuota del 59,46% en 2025; las películas multicapa de alta barrera se expandirán a una CAGR del 5,86%.

- Por industria de uso final, el envasado de alimentos representó el 31,89% del tamaño del mercado de película plástica en 2025, mientras que sanidad y farmacéutica avanzan a una CAGR del 4,83%.

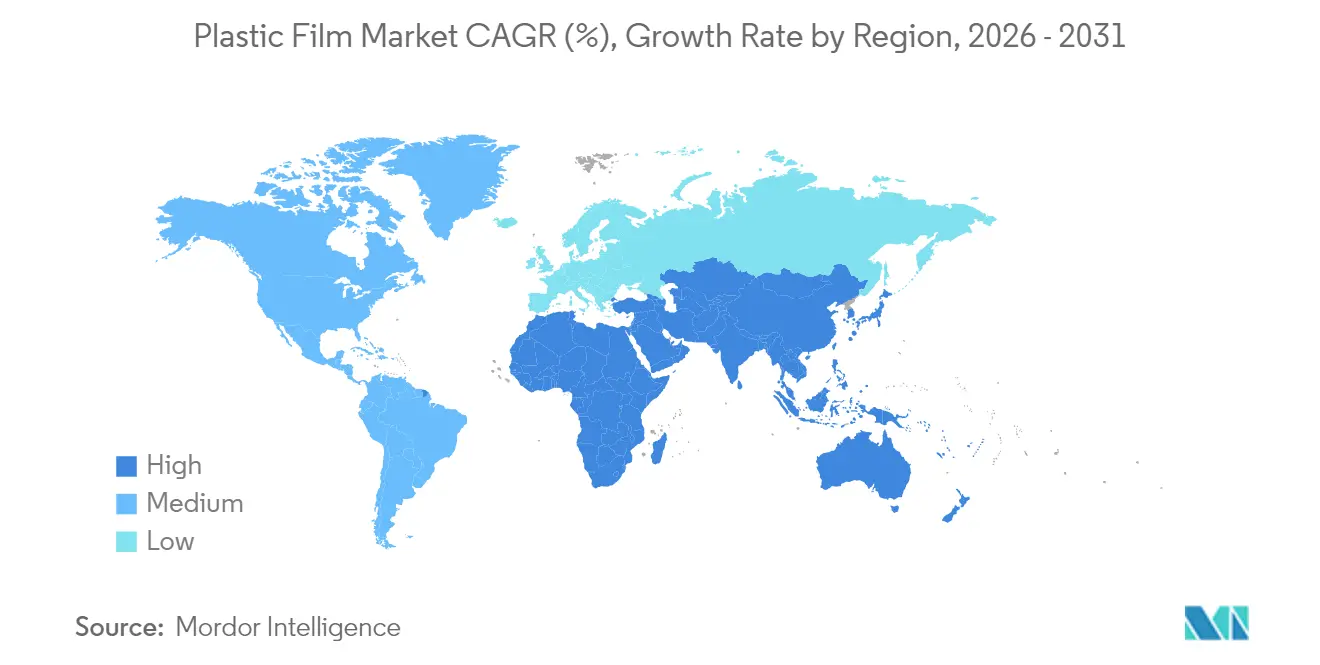

- Por geografía, Asia-Pacífico dominó con una cuota del 37,98% en 2025; se proyecta que la región de Oriente Medio y África registre una CAGR del 7,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Película Plástica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del consumidor hacia estructuras de película monocomponente reciclable | +0.8% | UE, Norteamérica, expansión global | Mediano plazo (2-4 años) |

| Adopción creciente de películas biodegradables y compostables en medio de regulaciones | +0.6% | UE, Norteamérica, mercados seleccionados de APAC | Largo plazo (≥ 4 años) |

| Demanda creciente de películas de alta barrera en envasado médico y electrónico | +0.5% | Global, concentrada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión del uso de agropelículas en la agricultura vertical y la automatización de invernaderos | +0.3% | Núcleo de APAC, MEA y América Latina | Mediano plazo (2-4 años) |

| Reducción del calibre de la película habilitada por catalizadores avanzados de metaloceno | +0.4% | Global, liderada por los principales productores de polímeros | Corto plazo (≤ 2 años) |

| Aumento en el comercio electrónico regional de cadena de frío que requiere películas especiales | +0.7% | Asia-Pacífico, Norteamérica, MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Consumidor hacia Estructuras de Película Monocomponente Reciclable

Las políticas de economía circular están convirtiendo rápidamente los formatos multicapa tradicionales en películas monocomponente que cumplen los umbrales de reciclabilidad sin sacrificar el rendimiento. Las regulaciones europeas que exigen la plena reciclabilidad para 2030 ya han impulsado a los transformadores como Uzel Plastik a lanzar películas de polietileno para alimentos de mascotas que eliminan los adhesivos de capa de unión al tiempo que preservan las barreras de oxígeno.[3]Uzel Plastik, "Películas de PE Reciclables para Alimentos de Mascotas", uzelplastik.com Los propietarios de marcas están recompensando a los primeros adoptantes con contratos de suministro plurianuales vinculados a métricas de sostenibilidad, aunque las inversiones de capital iniciales para nuevos sistemas de extrusión y adhesivos están reduciendo los márgenes a corto plazo. Los actores farmacéuticos también están realizando la transición; Klöckner Pentaplast introdujo una película de blíster monocomponente que cumple estrictos requisitos de conformidad médica al tiempo que simplifica el reciclaje posterior. Se espera que este impulso eleve la cuota de los monocomponentes del 60% en 2024 hacia dos tercios del mercado de película plástica para 2030.

Adopción Creciente de Películas Biodegradables y Compostables en Medio de Regulaciones

Un mosaico de mandatos estatales y nacionales está impulsando la demanda de películas compostables certificadas, particularmente en el servicio de alimentos y el envasado de productos frescos. Las normas de etiquetado y certificación de instalaciones del Estado de Washington establecen un estándar técnico que los proveedores globales ahora deben igualar. La legislación de Minnesota que exige la compatibilidad con el compostaje industrial está influyendo en las especificaciones de marca propia de las cadenas de supermercados. Los proveedores con presupuestos robustos de I+D, como DNP Group, están comercializando estructuras compostables multicapa capaces de degradarse en 90 días mientras mantienen propiedades de barrera de gas que protegen los alimentos para aperitivos. La falta de normas globales armonizadas sigue siendo un obstáculo, lo que obliga a los transformadores a producir SKU específicas por país e inflando los costos de conformidad.

Demanda Creciente de Películas de Alta Barrera en Envasado Médico y Electrónico

Los protocolos de esterilización de dispositivos y los requisitos de baja humedad para pantallas flexibles están elevando el listón para las películas de barrera. Los laminados médicos coextruidos de SÜDPACK ahora garantizan tasas de transmisión de oxígeno inferiores a 1 cm³/m²/día, lo que les permite alcanzar precios premium que amortiguan la volatilidad de las materias primas. Al mismo tiempo, la inversión de ProAmpac en activos de metalización por valor de 50 millones de USD apunta a los clientes de electrónica que buscan tasas de transmisión de vapor de agua inferiores a 0,1 g/m²/día. La participación de empresas químicas de aguas arriba como Honeywell, que lanzó una capa de barrera basada en fluoropolímero para dispositivos OLED, subraya el papel de la integración vertical en la captación de estos nichos de alto margen.

Expansión del Uso de Agropelículas en la Agricultura Vertical y la Automatización de Invernaderos

La agricultura urbana y las prácticas de entornos controlados están ampliando el mercado potencial para las agropelículas que bloquean la radiación del infrarrojo cercano y soportan el manejo automatizado. Las cubiertas para invernaderos de bloqueo de infrarrojo cercano de Hyma Plastic se venden a un precio tres veces superior al de las películas de acolchado de uso general, pero ofrecen ahorros energéticos al reducir las temperaturas interiores entre 2 y 3 °C. Las redes de sensores integrados de actores de automatización industrial como ifm requieren películas con propiedades ópticas uniformes, fusionando los polímeros de calidad para envasado con los estándares de equipos de agricultura de precisión. A medida que las megaciudades asiáticas adoptan la agricultura vertical, el subsegmento de agropelículas está en camino de superar el crecimiento general del mercado de película plástica hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de poliolefinas y PET | -0.9% | Global, regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Estrictas prohibiciones de plásticos de un solo uso en economías emergentes | -0.6% | África, América Latina, Asia | Mediano plazo (2-4 años) |

| Escasez de suministro de resina de PVC de grado médico | -0.4% | Mercados sanitarios desarrollados | Corto plazo (≤ 2 años) |

| Intensidad de capital de las líneas de orientación biaxial sincrónica | -0.3% | Global, principales productores de películas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Poliolefinas y PET

Las oscilaciones trimestrales del 15-20% en los precios al contado de PET y LDPE han comprimido los márgenes de los transformadores, especialmente entre los actores no integrados. Los datos de ChemOrbis muestran que los valores del PET oscilaron entre 1.200 y 1.450 USD por tonelada en 2024, haciendo que los contratos a largo plazo sean arriesgados para los proveedores dependientes de la resina al contado. La sobrecapacidad en el segmento BOPET de Asia ha llevado las realizaciones a mínimos históricos; Firsta Group registró casos en que los márgenes cayeron por debajo de 15 INR/kg, lo que provocó paradas temporales de plantas. La gestión de inventarios se complica aún más por los largos tiempos de tránsito, lo que lleva a los pequeños transformadores a absorber pérdidas durante las caídas de precios.

Estrictas Prohibiciones de Plásticos de Un Solo Uso en Economías Emergentes

Los acelerados despliegues de políticas en África y América Latina están reduciendo la demanda de bolsas de transporte y sobres convencionales. El plan de Nigeria de prohibir las películas de un solo uso para 2026 pone en riesgo aproximadamente 200.000 t de demanda flexible anual. Medidas similares en Tanzania y Kenia han obligado a los transformadores locales a invertir rápidamente en líneas biodegradables o a cesar sus operaciones. El informe de progreso de Jamaica de 2025 que valida el éxito en la reducción de residuos ha alentado a los estados caribeños vecinos a considerar prohibiciones análogas, ampliando el efecto regulatorio en cadena.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Bioplásticos Impulsan la Innovación a Pesar del Dominio del PE

El polietileno retuvo el 39,12% del volumen de 2025, respaldado por la tecnología de catalizadores de metaloceno que redujo el calibre de la película hasta un 20% sin renunciar a la rigidez ni a la claridad. Este dominio proporcionó flujos de caja predecibles incluso cuando los costos de las materias primas vinculadas al petróleo se dispararon. En contraste, los bioplásticos, aunque representan una base modesta, están en camino de registrar una CAGR del 5,87% a medida que los propietarios de marcas implementan pilotos de envasado compostable para cumplir los objetivos de ESG. El aumento del suministro de materias primas de segunda generación, incluido el bagazo de caña de azúcar y los aceites de algas, ha reducido la prima de costo respecto a las resinas convencionales. Sin embargo, los usos médicos y electrónicos de alta barrera siguen estando fuera del alcance de la mayoría de los bioplásticos debido a las limitaciones de estabilidad hidrolítica.

Los transformadores que se acercan al subsector de bioplásticos están negociando acuerdos de compra plurianuales con empresas emergentes de resinas para cubrirse frente al riesgo de volatilidad de precios. El agrupamiento regional en torno a instalaciones de compostaje de la UE y Norteamérica también influye en las decisiones de ubicación de plantas. El polipropileno sigue expandiéndose dentro de las aplicaciones de bolsas retort, beneficiándose de las características de resistencia al calor y barrera contra grasas, mientras que los productores de BOPET buscan protección antidumping en mercados como Estados Unidos para escapar de la sobrecapacidad asiática. Los polímeros especiales como los copolímeros de olefina cíclica llenan roles de nicho en diagnósticos médicos, enfatizando el valor de la diferenciación basada en el rendimiento dentro del mercado de película plástica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Comercio Electrónico Eleva las Envolturas mientras el Liderazgo de las Bolsas Pouch se Mantiene

El formato de bolsa pouch entregó el 47,95% de las ventas de 2025 gracias a la conveniencia del control de porciones y la integridad del sellado que reduce el desperdicio de alimentos. Las líneas automatizadas de formado-llenado-sellado, comunes en las fábricas de aperitivos y alimentos para mascotas, favorecen su geometría, mientras que la impresión digital permite gráficos hiperpersonalizados para campañas de corta duración. Sin embargo, se prevé que las envolturas y sobreenvolturas crezcan a una CAGR del 4,56%, ya que los servicios de comestibles omnicanal y de kits de comida demandan películas resistentes a la perforación compatibles con robots de embolsado de alta velocidad. El cumplimiento de la cadena de frío amplifica la necesidad de barreras de humedad que permanezcan dúctiles a temperaturas bajo cero, un área en la que los laminados basados en BOPP han ganado terreno recientemente.

Los transformadores están integrando códigos de matriz de datos en envolturas secundarias para rastrear las condiciones de entrega de última milla, creando flujos de ingresos de análisis más allá de la venta del material en sí. Las películas de etiquetas sin forro y el embalaje retráctil para multipack siguen siendo importantes, aunque el crecimiento es más lento debido a la maduración en los mercados de bebidas carbonatadas. En todas las aplicaciones, los formatos de película que permiten la eficiencia de recursos, como las envolturas perforadas para productos frescos que modulan la respiración, se alinean con los compromisos de sostenibilidad de los minoristas y, por lo tanto, aseguran espacio en las estanterías a pesar de los precios premium.

Por Funcionalidad de la Película: El Cambio hacia Monocomponentes Desafía el Dominio Multicapa

Las películas monocomponente de baja barrera representaron el 59,46% de los envíos de 2025, ya que las marcas de bienes de consumo de rotación rápida (FMCG) respondieron a la presión de los consumidores por alternativas reciclables de fácil incorporación. La ingeniería específica de la capa de sellado y las capas de unión de extrusión reactiva han reducido la brecha de rendimiento con los laminados complejos, haciendo viable el costo de transición para productos de vida útil media en estantería. Las películas multicapa de alta barrera siguen en camino de lograr una CAGR del 5,86% hasta 2031, impulsadas por los productos farmacéuticos y las pantallas flexibles donde la penetración de oxígeno o humedad puede provocar retiradas del mercado.

La comercialización temprana de masterbatches de nanoarcilla de extrusión reactiva promete elevar el rendimiento de barrera de oxígeno en las películas de PE monocomponente entre un 40-60%, aunque la ampliación de escala ha sido lenta debido a la abrasión de las líneas de compoundado. Las películas metalizadas siguen siendo relevantes para el envasado de café y leche de fórmula infantil, donde el patrimonio de la marca exige una óptica similar a la del papel de aluminio. Mientras tanto, los aditivos antimicrobianos y los absorbedores de etileno de liberación controlada crean oportunidades en espacios en blanco que logran precios unitarios varios múltiplos por encima de los grados de uso general. La colaboración de Bostik con Brückner en adhesivos para sellado sin disolventes ilustra cómo los proveedores de maquinaria influyen en la transición hacia opciones de polímero único al sincronizar los perfiles de husillo, los diseños de matrices y la reología de los adhesivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: El Crecimiento del Sector Sanitario Supera el Liderazgo del Segmento Alimentario

El envasado de alimentos generó el 31,89% del tamaño del mercado de película plástica en 2025, impulsado por los aperitivos de porción individual, las comidas congeladas de conveniencia y los alimentos para mascotas que se benefician de las mezclas de PE/PP de alta claridad y calibre reducido. Los minoristas también están pilotando esquemas de recogida de bolsa a bolsa que elevan la fidelidad del consumidor. Sanidad y farmacéutica, aunque más pequeñas, están en camino de expandirse un 4,83% anualmente sobre la base de la dinámica del envejecimiento de la población y la estandarización de los kits quirúrgicos. Los fabricantes de películas de barrera estéril disfrutan de márgenes dos o tres veces superiores a los de sus homólogos de grado alimentario debido al procesamiento en sala limpia y los requisitos previos de certificación ISO. Inversiones como la instalación de reciclaje de Caesar Pack de 48,4 millones de USD en Egipto subrayan la tendencia de integración vertical que vincula las escamas de PET recuperadas con las películas de grado médico.

Los segmentos de cuidado personal están realizando la transición hacia fundas de bomba monocomponente y formatos de bolsa de recarga, mientras que las marcas de cuidado del hogar prueban mezclas de PE/PA resistentes a disolventes para sustituir los envases rígidos. Los usuarios de películas industriales siguen siendo sensibles a los ciclos macroeconómicos; sin embargo, las líneas de ensamblaje de electrónica ahora especifican películas de contaminación iónica ultralow, un atributo que se filtra hasta los grados especializados de sala limpia.

Análisis Geográfico

Asia-Pacífico aseguró una cuota del 37,98% del mercado de película plástica en 2025 al combinar economías de escala con un creciente consumo interno. China mantiene el dominio en BOPET y BOPP, aunque las adiciones de capacidad han superado la demanda local en aproximadamente 260.000 t al año, presionando los márgenes y catalizando fusiones y adquisiciones entre los transformadores de nivel medio. India aprovecha la tecnología de catalizadores de metaloceno para atender formatos de bolsa mejorados y está incorporando nuevas líneas de BOPP a un ritmo acelerado. El ecosistema maduro pero altamente técnico de Japón sustenta la innovación en películas ópticas y separadoras de baterías.

La demanda en Norteamérica es más estable, respaldada por las tendencias de relocalización y los mandatos de sostenibilidad que impulsan las envolturas de PE reciclables para el comercio electrónico. La expansión de Polyplex por 100 millones de USD en películas de PET en Alabama ilustra el atractivo de las cadenas de suministro regionales alineadas con la certidumbre de la política comercial. Los transformadores se ubican cada vez más junto a los centros logísticos para reducir los plazos de entrega, un factor crítico para los envíos de kits de comida y productos farmacéuticos.

Europa continúa actuando como referente de políticas; las tarifas de responsabilidad ampliada del productor (RAP) penalizan los formatos no reciclables, impulsando los euros de I+D hacia las actualizaciones monocomponente. Las adiciones de capacidad de reciclaje mecánico están aumentando, y los fondos de capital de riesgo están respaldando pilotos de reciclaje químico orientados a mezclas de materias primas rígido-flexibles.

Oriente Medio y África está en camino de lograr una CAGR del 7,86% hasta 2031 sobre la base de planes de sustitución de importaciones e incentivos regulatorios. El acuerdo de empresa conjunta de Egipto para construir una línea de fibra de poliéster reciclado valorada en 54,8 millones de USD señala el creciente apetito local por soluciones circulares. Los miembros del Consejo de Cooperación del Golfo (CCG) aprovechan la integración de hidrocarburos para suministrar PE a precios competitivos, generando clústeres de película en aguas abajo que aspiran a capturar los programas regionales de seguridad alimentaria. El crecimiento de la demanda en el África Subsahariana está impulsado por la expansión demográfica y la adopción de bienes de consumo de rotación rápida, aunque las deficiencias de infraestructura en la gestión de residuos pueden moderar la adopción de películas sostenibles premium.

Sudamérica ofrece un crecimiento de dígito medio simple a medida que las multinacionales de alimentos de marca y de cuidado personal amplían la penetración en el comercio minorista rural, creando necesidades de envasado incrementales. La volatilidad cambiaria y la divergencia regulatoria entre las naciones del Mercosur complican la planificación de capacidades, aunque el aumento de los ingresos de los hogares sostiene el consumo de base.

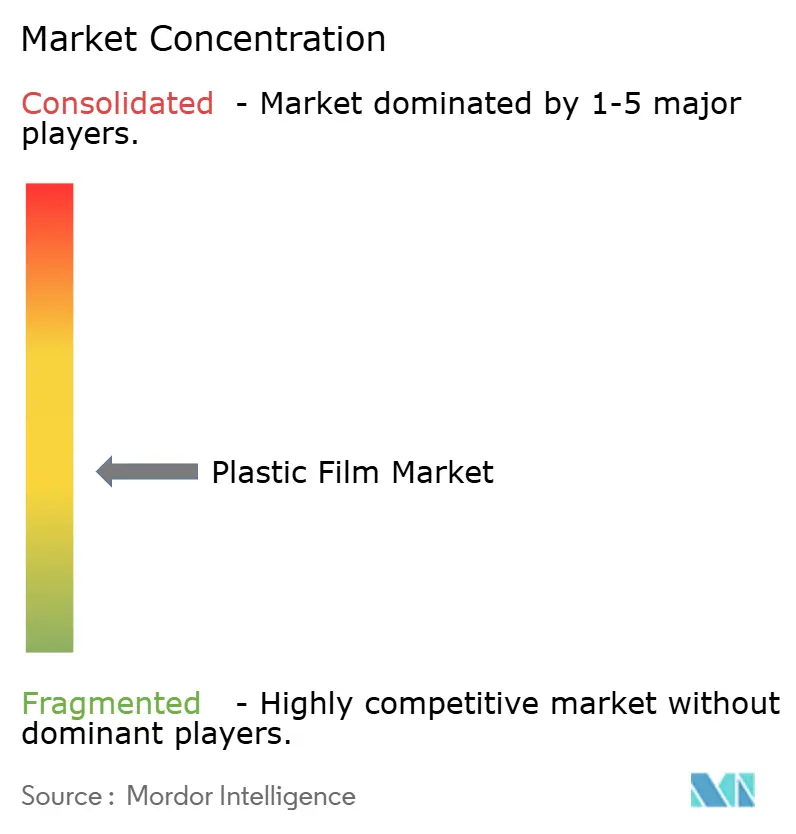

Panorama Competitivo

El panorama global sigue siendo moderadamente fragmentado. Los grupos más grandes capitalizan en activos de resina integrados hacia atrás y en logística multimodal para controlar las oscilaciones de las materias primas. La adquisición de Island Plastics por parte de Revolution Sustainable Solutions amplía su flujo de película de contenido reciclado posconsumo (PCR), garantizando el suministro de materias primas ricas en PCR para los mandatos de los propietarios de marcas.[1]Revolution Sustainable Solutions, "Adquisición de Island Plastics", revolutionsustainablesolutions.com Las dos adquisiciones de Coveris, S and K Label y Hadepol Flexo, ilustran estrategias de consolidación orientadas a agrupar la capacidad de transformación en Europa del Este mientras se realizan ventas cruzadas de películas para panadería y confitería.[2]Plasticker, "Coveris Adquiere Hadepol Flexo", plasticker.de

La inversión en capacidad continúa incluso en medio de la sobrecapacidad regional; las expansiones de Polyplex en India y Estados Unidos reflejan confianza en los nichos premium de BOPET para electrónica y farmacéutica. La asociación de Berry Global con VOID Technologies apunta a estructuras monocomponente para alimentos de mascotas que ofrecen un rendimiento de barrera que antes solo era alcanzable mediante EVOH o deposición de aluminio, validando las alianzas tecnológicas como vía para superar a los competidores. Los proveedores de equipos como Brückner Maschinenbau están incorporando módulos de reciclaje en línea en las líneas de orientación, permitiendo que la película fuera de especificación se reincorpore de inmediato, reduciendo las tasas de desperdicio del 8% a menos del 3% en instalaciones piloto. Las patentes se concentran en adhesivos sin disolventes, nanorrecubrimientos y aceleradores de degradación enzimática, lo que señala un enfoque de I+D en habilitadores de sostenibilidad.

Está surgiendo un grupo de actores disruptivos en el reciclaje químico, con la promesa de despolimerizar la película posconsumo de color mixto hasta obtener materias primas de grado virgen que eluden las limitaciones del reciclaje mecánico. Si la escala y la economía maduran, los proveedores de resinas podrían ver su oligopolio de materias primas desafiado, añadiendo una nueva dimensión competitiva más allá de la destreza convencional en extrusión y orientación.

Líderes de la Industria de Película Plástica

Amcor plc

Taghleef Industries LLC

Toray Industries, Inc.

Jindal Poly Films Limited

Oben Holding Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Coveris anunció la adquisición de Hadepol Flexo de Polonia, ampliando su alcance en películas para panadería en toda Europa Central y Oriental.

- Enero de 2025: Polyplex Corporation invirtió 558 crore INR (66,4 millones de USD) para añadir una línea especializada de BOPET orientada a aplicaciones electrónicas de alta barrera.

- Diciembre de 2024: Berry Global se asoció con VOID Technologies para lanzar películas de PE reciclables para alimentos de mascotas que conservan propiedades premium de barrera de oxígeno.

- Diciembre de 2024: Revolution Sustainable Solutions adquirió Island Plastics, enriqueciendo su capacidad de película de PCR y su red de recolección.

Alcance del Informe Global del Mercado de Película Plástica

La película plástica es una solución de envasado flexible que se presenta en forma continua de material plástico delgado, generalmente enrollado en un núcleo o cortado en láminas. La película plástica se fabrica a partir de diferentes resinas plásticas según los requisitos y las industrias de uso final.

El mercado de película plástica está segmentado por películas de PP, películas de BOPET, películas de PE, películas de PVC y otros tipos de película plástica, industrias de uso final y geografía (Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños de mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Polipropileno (PP) |

| Polietileno (PE) |

| Polietilentereftalato (BOPET) |

| Poliestireno (OPS) |

| Bioplásticos |

| Otros Tipos de Materiales |

| Envolturas y Sobreenvolturas |

| Bolsas y Revestimientos |

| Bolsas Pouch |

| Otras Aplicaciones |

| Películas Monocomponente de Baja Barrera |

| Películas Metalizadas de Barrera Media |

| Películas Multicapa de Alta Barrera |

| Películas Activas Especiales y Antimicrobianas |

| Alimentación | Dulces y Confitería |

| Alimentos Congelados | |

| Productos Frescos | |

| Productos Lácteos | |

| Carne, Aves y Mariscos | |

| Alimentos para Mascotas | |

| Otros Productos Alimentarios | |

| Bebidas | |

| Sanidad y Farmacéutica | |

| Cuidado Personal y Cuidado del Hogar | |

| Envasado Industrial | |

| Otras Industrias de Uso Final |

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de Sudamérica | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Resina | Polipropileno (PP) | ||

| Polietileno (PE) | |||

| Polietilentereftalato (BOPET) | |||

| Poliestireno (OPS) | |||

| Bioplásticos | |||

| Otros Tipos de Materiales | |||

| Por Aplicación | Envolturas y Sobreenvolturas | ||

| Bolsas y Revestimientos | |||

| Bolsas Pouch | |||

| Otras Aplicaciones | |||

| Por Funcionalidad de la Película | Películas Monocomponente de Baja Barrera | ||

| Películas Metalizadas de Barrera Media | |||

| Películas Multicapa de Alta Barrera | |||

| Películas Activas Especiales y Antimicrobianas | |||

| Por Industria de Uso Final | Alimentación | Dulces y Confitería | |

| Alimentos Congelados | |||

| Productos Frescos | |||

| Productos Lácteos | |||

| Carne, Aves y Mariscos | |||

| Alimentos para Mascotas | |||

| Otros Productos Alimentarios | |||

| Bebidas | |||

| Sanidad y Farmacéutica | |||

| Cuidado Personal y Cuidado del Hogar | |||

| Envasado Industrial | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | Norteamérica | Estados Unidos | |

| Canadá | |||

| México | |||

| Sudamérica | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de Sudamérica | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de película plástica en 2031?

Se prevé que alcance los 84.670 millones de USD en 2031 basándose en una CAGR del 3,18%.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África, respaldada por la expansión de infraestructuras, crezca a una CAGR del 7,86%.

¿Qué tipo de resina tiene la mayor cuota actualmente?

El polietileno lidera con el 39,12% de los ingresos del mercado en 2025.

¿Por qué están ganando popularidad las películas monocomponente?

Cumplen los mandatos de reciclabilidad al tiempo que reducen la brecha de rendimiento con las estructuras multicapa, alineándose con los objetivos de sostenibilidad de los propietarios de marcas.

¿Qué segmento de aplicación se expande más rápidamente?

Las envolturas y sobreenvolturas, impulsadas por la logística del comercio electrónico, avanzan a una CAGR del 4,56%.

¿Qué factor presiona más los márgenes de los transformadores?

La volatilidad en los precios de las materias primas de poliolefinas y PET erosiona los márgenes de los actores no integrados.

Última actualización de la página el: