Tamaño y Participación del Mercado de Textiles para el Hogar del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

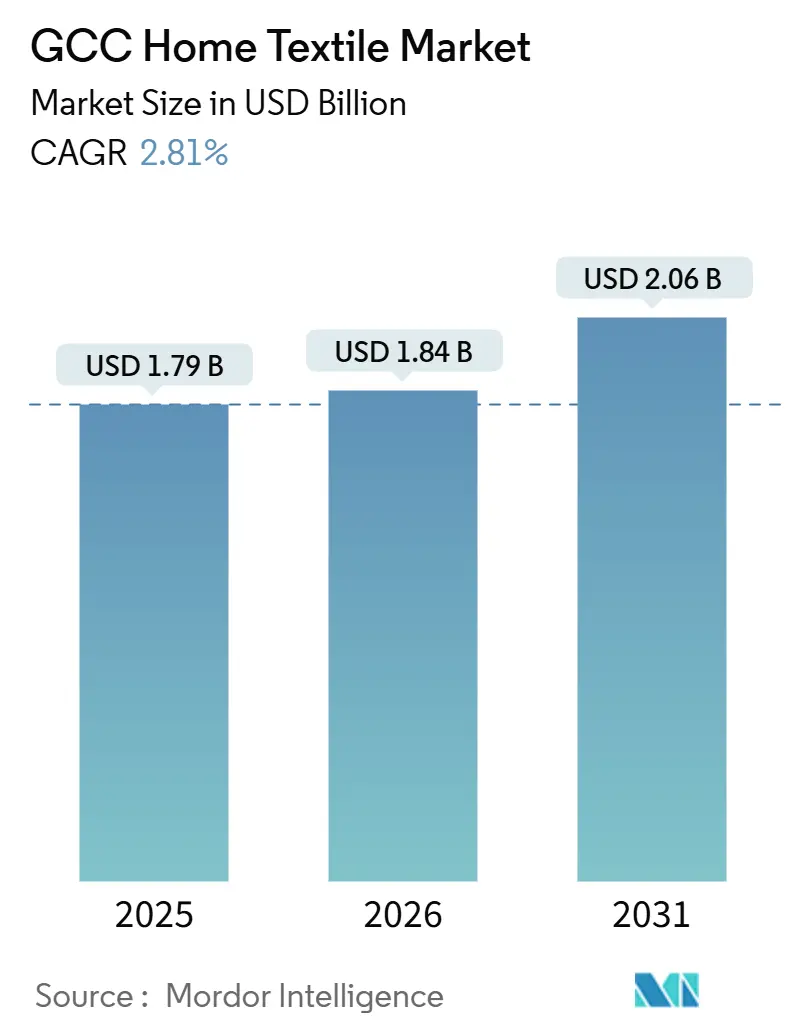

| Tamaño del mercado en el año base (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de textiles para el hogar del CCG aumente de 1.790 millones de USD en 2025 a 1.840 millones de USD en 2026 y alcance 2.060 millones de USD en 2031, creciendo a una CAGR del 2,81% durante 2026-2031. El crecimiento del mercado de textiles para el hogar del CCG continúa anclado en los ciclos de adquisición institucional en hostelería y sanidad, mientras que la demanda residencial está moldeada por la entrega de nuevas viviendas y la primera compra de conjuntos completos de textiles. Los requisitos de cumplimiento normativo y la evaluación de sostenibilidad están ahora integrados en los concursos, lo que favorece a los proveedores certificados e integrados verticalmente capaces de garantizar la trazabilidad a nivel de lote y el reabastecimiento rápido. Las tendencias de premiumización en la hostelería de lujo, incluidos recuentos de hilos más elevados y acabados antimicrobianos, respaldan la realización de precios en el segmento superior a pesar de la volatilidad de los costes en insumos y logística. Los ecosistemas de reexportación y logística centrados en los EAU sostienen entregas más rápidas hacia Arabia Saudita y el Golfo en general, mejorando la disponibilidad para surtidos de rotación rápida incluso durante la temporada alta. Los programas de vivienda sauditas y una base creciente de propietarios sustentan la línea de base recurrente para ropa de cama, toallas y tratamientos de ventanas, mientras que las carteras de desarrollo hotelero y las residencias de marca elevan los volúmenes comerciales en el mercado de textiles para el hogar del CCG.

Conclusiones Clave del Informe

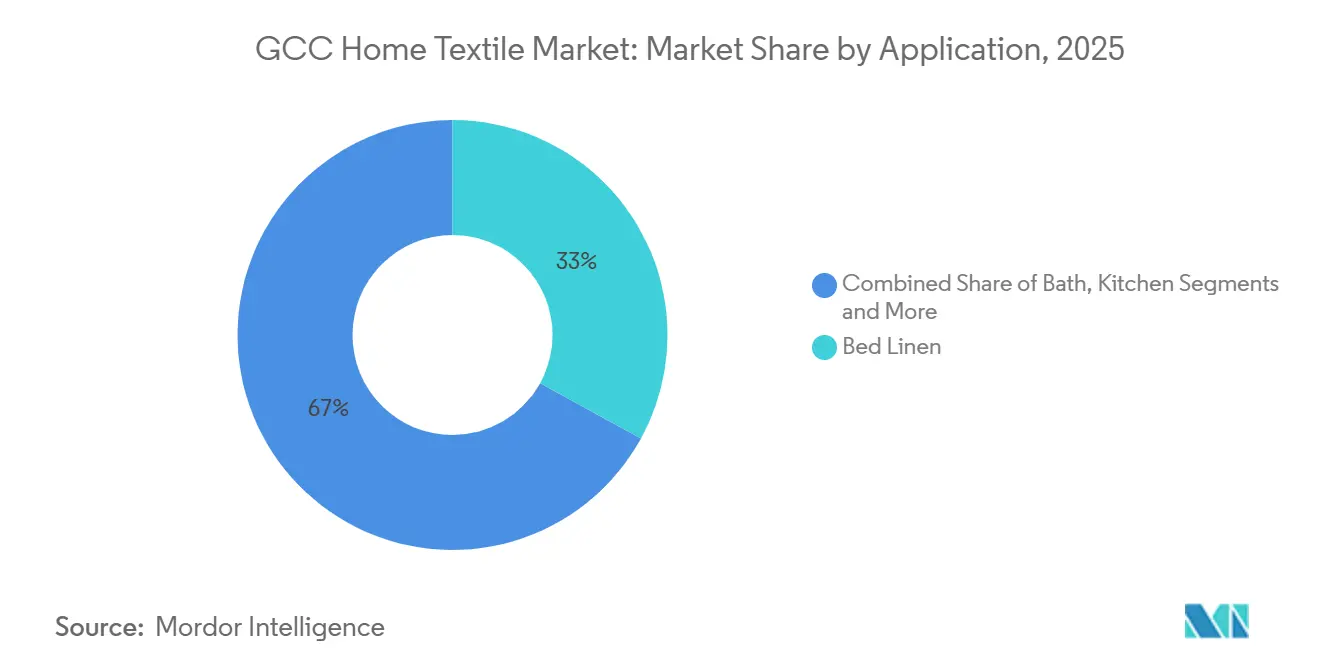

- Por tipo de producto, la ropa de cama lideró con el 33% de la participación del mercado de textiles para el hogar del CCG en 2025, mientras que se proyecta que las alfombras y tapetes se expandan a una CAGR del 3,72% hasta 2031.

- Por material, el algodón mantuvo el 68,42% de la participación del mercado de textiles para el hogar del CCG en 2025, mientras que se prevé que las fibras alternativas crezcan a una CAGR del 5,64% hasta 2031.

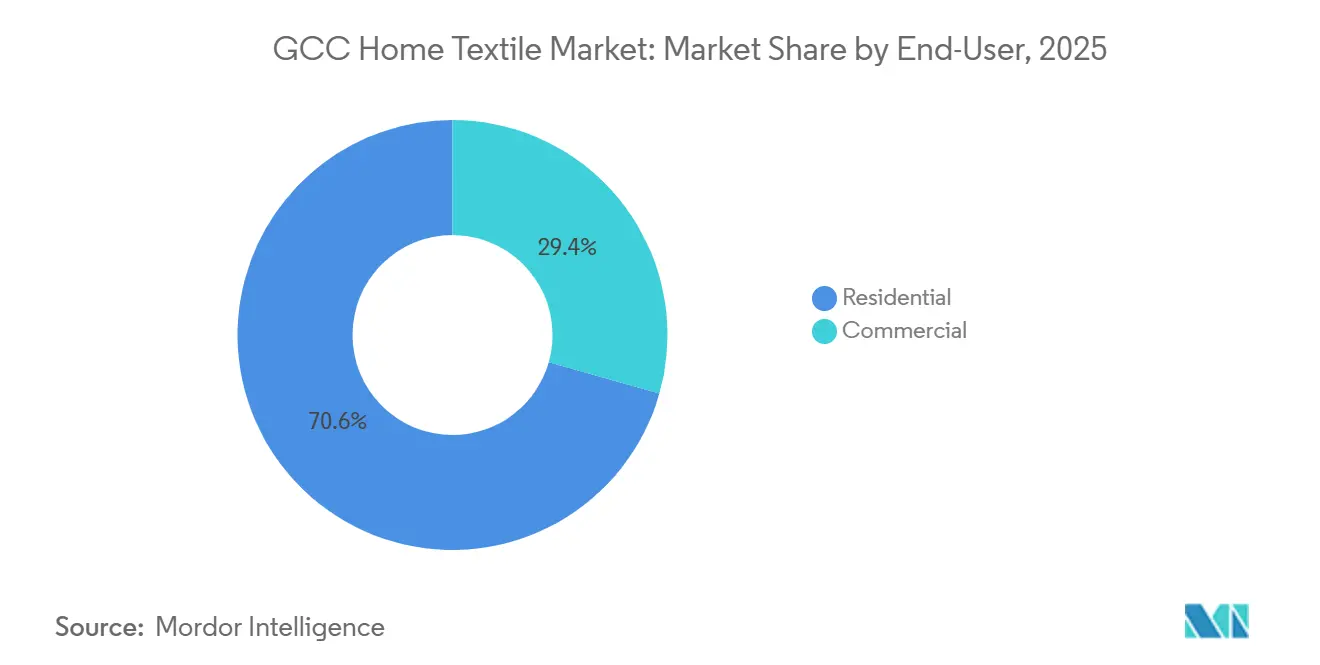

- Por usuario final, el segmento residencial representó el 70,61% de la participación del mercado de textiles para el hogar del CCG en 2025, mientras que el comercial avanza a una CAGR del 4,53% hasta 2031.

- Por canal de distribución, el canal fuera de línea dominó con el 66,74% de la participación del mercado de textiles para el hogar del CCG en 2025, mientras que el canal en línea está proyectado para expandirse a una CAGR del 6,51% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 42% de la participación del mercado de textiles para el hogar del CCG en 2025, mientras que se proyecta que los EAU registren la CAGR más rápida del 4,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cartera de habitaciones de hotel en Arabia Saudita y los EAU impulsa la demanda de ropa de cama B2B | +0.8% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Los programas de vivienda y el aumento de la propiedad de vivienda en Arabia Saudita impulsan las compras de textiles residenciales | +0.7% | Arabia Saudita, con efecto secundario en Baréin y Kuwait | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de diversificación económica | +0.4% | A nivel del CCG con ganancias tempranas en Riad, Dubái, Doha | Largo plazo (≥ 4 años) |

| Premiumización en la hostelería de lujo, incluidas especificaciones de resistencia al fuego y antimicrobianas | +0.5% | Clústeres de lujo de Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| El endurecimiento del cumplimiento textil de SASO y GSO eleva el abastecimiento certificado | +0.3% | Arabia Saudita y adopción en todo el CCG | Mediano plazo (2-4 años) |

| Los centros de reexportación de los EAU comprimen los plazos de entrega para los surtidos | +0.2% | EAU con alcance transfronterizo hacia Omán y Kuwait | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Cartera de Habitaciones de Hotel en Arabia Saudita y los EAU Impulsa la Demanda de Ropa de Cama B2B

La adquisición comercial sigue siendo el centro de gravedad del mercado de textiles para el hogar del CCG, liderada por la apertura y expansión de hoteles que se traducen en pedidos grandes y recurrentes de sábanas, fundas de edredón y toallas. El impulso de las firmas lideradas por cadenas en 2025 se prolongó hasta 2026, con Marriott destacando Arabia Saudita y los EAU entre sus mercados de mayor crecimiento en Oriente Medio e informando de más de 230 firmas orgánicas en toda la región EMEA en 2025, lo que respalda marcos de ropa de cama plurianuales para propiedades nuevas y reconvertidas[1]Marriott International, "Marriott International Anuncia un Sólido Impulso de Crecimiento en Europa, Oriente Medio y África en 2025," Marriott International, marriott.pressarea.com. Los equipos de adquisición especifican existencias de reserva que típicamente alcanzan seis juegos completos por habitación en hoteles de alta ocupación, lo que multiplica los recuentos de habitaciones base en licitaciones textiles de considerable tamaño que se renuevan en ciclos de 18 a 24 meses en los segmentos premium. Las residencias de marca y los desarrollos de lujo de uso mixto también añaden volumen institucional, ya que los operadores de villas y apartamentos estandarizan los tratamientos de dormitorio, baño y ventanas en el momento de la entrega para proteger los estándares de marca. Los grandes propietarios y operadores favorecen a los proveedores que pueden demostrar trazabilidad de extremo a extremo y documentación de pruebas consistente, lo que consolida aún más el gasto entre las empresas integradas verticalmente que pueden atender carteras multinacionales. A medida que los operadores escalan, los pedidos de compra a menudo se agrupan en clústeres para capturar descuentos por volumen, lo que fortalece la visibilidad de la demanda para los proveedores certificados en el mercado de textiles para el hogar del CCG.

Los Programas de Vivienda y el Aumento de la Propiedad de Vivienda en Arabia Saudita Impulsan las Compras de Textiles Residenciales.

La iniciativa de vivienda y los programas hipotecarios de Arabia Saudita han elevado la proporción de propietarios-ocupantes, lo que a su vez estimuló las compras iniciales de conjuntos completos de textiles para el hogar tras la entrega de las unidades. El informe anual 2024 del Programa de Vivienda confirmó el avance en la entrega de más de 122.000 soluciones habitacionales para familias sauditas, reforzando una cartera constante de nuevos hogares que ingresan al mercado de ropa de cama, toallas, textiles de cocina y cortinas[2]Agencia de Prensa Saudita, "Informe Anual del Programa de Vivienda 2024: La Tasa de Propiedad de Vivienda Alcanza el 65,4%, Superando el Objetivo de 2025," Agencia de Prensa Saudita, spa.gov.sa. Los compradores por primera vez suelen realizar compras consolidadas en las semanas posteriores a la recogida de llaves, lo que comprime la demanda en el mismo trimestre y beneficia a los distribuidores capaces de mantener la amplitud de inventario más cercana a las nuevas comunidades. A medida que más barrios de planificación maestra entran en funcionamiento en las principales ciudades, los promotores y minoristas coordinan paquetes seleccionados que simplifican la selección y estandarizan la calidad, lo que respalda tasas de adhesión más altas para las líneas de gama media y premium. El modelo de adquisición para estos barrios a menudo incorpora una lista reducida de proveedores aprobados, lo que canaliza el volumen hacia proveedores con documentación fiable y soporte posventa. Estas dinámicas de vivienda anclan una amplia base de demanda residencial que complementa los ciclos institucionales en el mercado de textiles para el hogar del CCG.

Iniciativas Gubernamentales de Diversificación Económica

Las agendas de diversificación económica continúan priorizando el turismo, el entretenimiento y el sector inmobiliario de uso mixto, lo que sostiene la compra institucional de ropa de cama y baño de grado hotelero. Las marcas globales están expandiendo su presencia en Arabia Saudita y los EAU como parte de este cambio, con Marriott reportando una sólida cartera y un récord de firmas de residencias de marca en toda la región EMEA en 2025, actividad que tiene implicaciones directas para la adquisición de textiles en la región. Los desarrollos maestros que combinan hoteles, apartamentos con servicios y comercio minorista difuminan aún más la línea entre los surtidos minoristas e institucionales, ya que los operadores aplican estándares textiles uniformes en todas las propiedades. Los clientes públicos y cuasi-públicos ahora incluyen la sostenibilidad y la conformidad de seguridad en sus solicitudes de propuesta, lo que eleva el valor de las etiquetas de certificación y las capacidades de prueba de los proveedores. La transición de las compras ad hoc a los acuerdos marco con niveles de servicio claros y requisitos de ESG proporciona una demanda más predecible para los proveedores conformes. Este impulso impulsado por políticas continúa reforzando el volumen comercial dentro del mercado de textiles para el hogar del CCG.

Premiumización en la Hostelería de Lujo, Incluidas Especificaciones de Resistencia al Fuego y Antimicrobianas

Las especificaciones elevadas en propiedades de cuatro y cinco estrellas están elevando los precios de venta promedio a través de recuentos de hilos más altos, algodones premium y acabados antimicrobianos. Los grupos hoteleros y los grandes operadores solicitan cada vez más tejidos percal a T-300 y superiores, con mercerización y tolerancias de encogimiento ajustadas para resistir el lavado industrial, lo que se alinea con las guías de adquisición emitidas por fabricantes textiles especializados que atienden a marcas globales[3]Gencer Textile, "La Guía de Adquisición: Abastecimiento de Ropa de Cama Percal Premium para Marcas Hoteleras de EE. UU.," Gencer Textile, gencertextile.com. Los elementos antimicrobianos, incluidas las telas tratadas con iones de plata validadas según los estándares de eficacia ISO para entornos sensibles a la higiene, están apareciendo en grandes porciones de pedidos de atención médica y hostelería de alto contacto en todo el Golfo, lo que mantiene los ciclos de reemplazo dentro del objetivo mientras respalda la comodidad de los huéspedes y el control de olores. La seguridad contra incendios es innegociable en los espacios públicos, con cortinas y tapicería conformes con la resistencia al fuego probadas según estándares como NFPA 701 y BS 5852 Crib 5, donde las políticas de marca exigen estos parámetros, lo que requiere pruebas de lotes consistentes y registros para auditorías. Las carteras de lujo en la Península Arábiga han anclado estos estándares más elevados y están expandiendo su presencia, lo que sostiene una capa más gruesa de demanda premium en el mercado de textiles para el hogar del CCG. Los proveedores que invierten en cumplimiento de resistencia al fuego, validación antimicrobiana y controles de solidez del color están mejor posicionados para capturar las ganancias de premiumización vinculadas a los clústeres de desarrollo de lujo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del algodón y los costes de flete presionan los precios y los márgenes | -0.6% | A nivel del CCG con presión aguda en Arabia Saudita y los EAU | Corto plazo (≤ 2 años) |

| El panorama minorista fragmentado y las marcas propias intensifican la competencia de precios | -0.4% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| La escasez de agua limita la escalabilidad local del teñido y el acabado | -0.3% | Arabia Saudita y los EAU | Largo plazo (≥ 4 años) |

| Los riesgos de ejecución de los gigaproyectos retrasan los pedidos impulsados por la hostelería | -0.2% | A nivel del CCG con concentración en Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Algodón y los Costes de Flete Presionan los Precios y los Márgenes

Las fluctuaciones en los costes de insumos y transporte siguen siendo un viento en contra clave para el mercado de textiles para el hogar del CCG, ya que los fabricantes y distribuidores deben gestionar la variabilidad trimestral en el algodón en bruto y el transporte marítimo global. Las actualizaciones de las asociaciones industriales para principios de 2026 apuntan a condiciones de precios del algodón irregulares en torno a las renovaciones de contratos, lo que complica los compromisos de precio fijo con clientes institucionales que se resisten a los recargos a mitad de ciclo[4]Asociación Nacional de Desmotadores de Algodón, "Actualización Semanal del Mercado del Algodón: 28 de febrero de 2026," Asociación Nacional de Desmotadores de Algodón, cottongins.org. Los costes de envío se estabilizaron desde los picos anteriores, pero siguen siendo elevados en comparación con los niveles previos a la pandemia, mientras que las interrupciones de rutas en corredores clave han elevado los seguros y añadido días en tránsito en ciertos corredores, lo que desafía el reabastecimiento justo a tiempo para pedidos urgentes. Los exportadores documentaron el impacto del desvío de rutas y los mayores gastos logísticos en 2024, con un importante fabricante del sur de Asia que reportó aumentos significativos en los costes de venta vinculados a desvíos de envío y primas relacionadas, lo que comprimió los márgenes a nivel del proveedor. Los importadores del CCG a menudo absorben parte de estos aumentos para preservar los precios en estantería para los compradores residenciales sensibles al coste, lo que reduce la economía unitaria en los períodos promocionales. Los compradores institucionales también negocian flexibilidad de volumen en los contratos, lo que puede amplificar el efecto de los movimientos de costes adversos en el EBITDA del proveedor. La combinación de volatilidad del algodón y variabilidad del flete obliga a una compra más cautelosa y a plazos de licitación más cortos en el mercado de textiles para el hogar del CCG.

El Panorama Minorista Fragmentado y las Marcas Propias Intensifican la Competencia de Precios.

El canal residencial sigue siendo fragmentado con una fuerte penetración de marcas propias, lo que eleva la competencia de precios y comprime los márgenes de las marcas en el mercado de textiles para el hogar del CCG. Los minoristas y los mercados en línea aprovechan cada vez más el abastecimiento directo de los fabricantes para ampliar la brecha de precios frente a los equivalentes de marca, lo que desplaza el volumen hacia las etiquetas propias en los puntos de precio de gama media. Algunas marcas están contrarrestando esta tendencia invirtiendo en canales directos al consumidor que evitan los márgenes mayoristas tradicionales, lo que mejora la realización de precios y acorta los ciclos de retroalimentación sobre el rendimiento del producto. La adquisición institucional ha reflejado esta disciplina acortando los plazos de los contratos y ajustando las listas de proveedores aprobados, lo que pone en riesgo a los distribuidores más pequeños si no pueden igualar los precios o las métricas de nivel de servicio en licitaciones directas. La diferenciación a través de certificaciones, innovación en tejidos y promesas de durabilidad da a las marcas premium un punto de apoyo en los segmentos superiores, pero la reducción de categoría durante los ciclos promocionales sigue desplazando cuota hacia las marcas propias. El resultado es un mercado donde las propuestas de valor deben ser claras, probadas y repetibles para mantener el posicionamiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La demanda acelerada de alfombras complementa la estabilidad de la ropa de cama

La ropa de cama mantuvo el 33% de los ingresos en 2025, reflejando su papel significativo tanto en la adquisición residencial como institucional, mientras que se proyecta que las alfombras y tapetes lideren el crecimiento de productos a una CAGR del 3,72% hasta 2031 dentro del tamaño del mercado de textiles para el hogar del CCG. El perfil de las compras de ropa de cama en hostelería se está estabilizando en especificaciones más altas, incluidos percal T-300 y acabados antimicrobianos para entornos centrados en la higiene, lo que eleva los valores unitarios incluso cuando los ciclos de reemplazo se extienden en los segmentos premium. Los hoteles y apartamentos con servicios también continúan anclando grandes volúmenes de licitación, donde las normas de existencias de reserva de seis juegos por habitación se traducen en pedidos a granel que se repiten en ciclos de 18 a 24 meses, lo que respalda una demanda de referencia constante en el mercado de textiles para el hogar del CCG. Los compradores residenciales de ropa de cama añaden estacionalidad en torno al Eid y los períodos de fin de año, lo que beneficia a los minoristas y mercados en línea que sincronizan los surtidos y las promociones con las festividades locales. La ropa de baño sigue siendo una categoría de gama media duradera en entornos institucionales, donde el lavado frecuente y las expectativas de durabilidad guían especificaciones como el GSM y la estructura del rizo, lo que ayuda a los proveedores a segmentar la oferta por precio y rendimiento. En el segmento de valor, los textiles de baño y cocina de marca propia abastecidos por grandes fabricantes del sur de Asia refuerzan el liderazgo en precios, mientras que los surtidos premium compiten en recuentos de hilos más altos, algodones de fibra larga y tejidos de diseño.

Las alfombras y tapetes se benefician de los ciclos de equipamiento interior en villas y apartamentos a medida que aumentan las entregas, así como de las renovaciones periódicas en vestíbulos y pasillos de hostelería alineadas con los calendarios de renovación en el mercado de textiles para el hogar del CCG. Los compradores residenciales a menudo asignan un presupuesto definido a las alfombras de área al amueblar propiedades de nueva construcción, lo que respalda un movimiento unitario constante incluso en los meses de menor actividad minorista. Las propiedades de hostelería buscan resistencia a las manchas y solidez del color validadas por informes de laboratorio, lo que favorece a los fabricantes con pruebas internas y consistencia de lotes fiable. Los textiles de cocina y los textiles de tapicería son subcategorías de nicho donde las etiquetas propias ganan cuota basándose en el precio unitario y los controles de calidad básicos, mientras que las tiendas especializadas se diferencian con experiencia táctil y personalización. Los proveedores que mantienen la trazabilidad de extremo a extremo y la documentación lista para el cumplimiento normativo cumplen con el listón creciente para las licitaciones institucionales que ahora incorporan filtros de ESG y seguridad. En todas las categorías de productos, los insumos certificados y los acabados fiables se han convertido en requisitos mínimos para ganar el negocio más valioso en el mercado de textiles para el hogar del CCG.

Por Material: Las fibras orgánicas y alternativas interrumpen la cuota dominante del algodón.

El algodón mantuvo una participación del 68,42% en 2025, respaldado por cadenas de suministro consolidadas y la familiaridad con el material, aunque se prevé que las fibras alternativas crezcan más rápido a una CAGR del 5,64% (2026-2031), lo que refleja la premiumización y las elecciones ecológicas dentro del tamaño del mercado de textiles para el hogar del CCG. El abastecimiento sostenible y la trazabilidad son cada vez más innegociables, con los principales fabricantes reportando altas participaciones de algodón de origen sostenible y avanzando hacia objetivos completos para 2030, respaldados por el seguimiento de fibra a estantería habilitado por cadena de bloques. Las mezclas de lino atraen a los compradores residenciales de lujo que buscan transpirabilidad en climas con aire acondicionado, mientras que la lana y la seda se limitan a usos decorativos y suites de lujo donde la sensación táctil y el acabado visual justifican precios premium. Las fibras de bambú y otras fibras celulósicas atraen a los consumidores con conciencia ecológica dispuestos a pagar por toallas y sábanas certificadas, lo que da a los minoristas un argumento narrativo y un margen de beneficio en las gamas seleccionadas. En la ropa de cama de uso general, los rellenos sintéticos dominan las almohadas y edredones debido a sus propiedades hipoalergénicas y ventajas en el coste de mantenimiento, lo que se alinea con los grandes programas de cama completa gestionados por marcas globales que amplían su capacidad mediante adquisiciones en categorías adyacentes. Las iniciativas regulatorias y de pruebas, incluido el mayor enfoque en los estándares de desprendimiento de microplásticos alineados con los marcos ISO, están impulsando a los proveedores a segregar los flujos de materiales y mantener controles de etiquetado más sólidos para los envíos con destino al CCG.

La volatilidad del precio del algodón y la variabilidad del flete continúan configurando las elecciones de materiales y la estructura de productos para el mercado de textiles para el hogar del CCG. Los compradores cubren el riesgo manteniendo carteras mixtas que incluyen algodón orgánico, poliéster reciclado y bambú en líneas seleccionadas, lo que permite una respuesta rápida a los cambios en los costes de insumos sin interrumpir los estándares de marca. Los compradores institucionales enfatizan la durabilidad y el rendimiento en el lavado sobre la composición en sí, lo que sostiene la demanda de tejidos mezclados que sobreviven a los ciclos de alta temperatura mientras conservan la sensación. Los minoristas utilizan las historias de materiales para diferenciar las gamas escalonadas, combinando certificaciones con merchandising visual para mover a los consumidores hacia arriba en la escala de precios. Los proveedores que pueden garantizar tanto el cumplimiento normativo como una mano de tela consistente en las líneas ricas en algodón defienden el volumen principal mientras prueban opciones ecológicas en nuevas colecciones. Este equilibrio permite que la industria de textiles para el hogar del CCG se adapte tanto a las fluctuaciones de precios como a las crecientes expectativas de sostenibilidad.

Por Usuario Final: El segmento comercial captura los vientos de cola de los gigaproyectos.

El segmento residencial mantuvo el 70,61% de los ingresos en 2025, aunque se proyecta que los compradores comerciales crezcan más rápido a una CAGR del 4,53% (2026-2031) a medida que los programas hoteleros, sanitarios y gubernamentales agregan volúmenes en grandes acuerdos marco en el mercado de textiles para el hogar del CCG. Las cadenas y los propietarios-operadores priorizan a los proveedores que pueden certificar el rendimiento de resistencia al fuego y antimicrobiano cuando se requiere, y que mantienen múltiples existencias de reserva en las carteras para acomodar la alta ocupación y los cambios rápidos. Los operadores internacionales están escalando su presencia en Oriente Medio, reforzando la demanda institucional predecible de ropa de cama premium que coincide con los estándares de marca en propiedades y residencias de marca. El modelo de adquisición a menudo se centraliza en centros regionales, lo que concentra los pedidos de múltiples hoteles y residencias en menos licitaciones con umbrales de calidad más altos. Las expansiones de instalaciones sanitarias y los aumentos de capacidad estacional también requieren ropa de cama de grado médico diseñada para resistir el lavado frecuente a altas temperaturas, lo que empuja a los compradores hacia especificaciones especializadas y rendimiento de pruebas documentado. Como resultado, los proveedores certificados con escala y capacidades de documentación amplían su cuota en los canales no residenciales en el mercado de textiles para el hogar del CCG.

La demanda residencial sigue siendo una base estable impulsada por las nuevas entregas de viviendas y los ciclos periódicos de renovación de ropa de cama, toallas y cortinas. El impulso del programa de vivienda de 2024 respaldó una afluencia de compradores por primera vez que ingresan a los ciclos de equipamiento, lo que impulsa ventanas de compra concentradas poco después de la recogida de llaves. Los minoristas y los mercados en línea responden alineando el calendario de surtidos con los clústeres de entrega y las temporadas festivas, lo que mantiene las estanterías equilibradas entre las marcas propias de valor y las líneas de marca premium. Las tiendas especializadas se diferencian a través del servicio táctil, la personalización y las colecciones internacionales seleccionadas, mientras que los minoristas omnicanal enfatizan la comodidad y la fiabilidad de la entrega. Una proporción creciente de consumidores investiga materiales, recuentos de hilos y certificaciones en línea antes de comprar, lo que recompensa a las marcas que publican contenido detallado del producto. En este contexto, la industria de textiles para el hogar del CCG combina el crecimiento institucional con los ciclos domésticos constantes para mantener la demanda general resiliente.

Por Canal de Distribución: La penetración digital remodela las huellas minoristas

Los canales fuera de línea representaron el 66,74% de las ventas en 2025, lo que refleja la fortaleza continua de los hipermercados, los centros del hogar y las tiendas especializadas, mientras que se proyecta que los canales en línea crezcan a una CAGR del 6,51% (2026-2031) con modelos directos al consumidor y de mercado en línea escalando en todo el mercado de textiles para el hogar del CCG. Los hipermercados y los centros del hogar aprovechan las marcas propias abastecidas directamente de los fabricantes para mantener el liderazgo en valor, lo que mantiene la presión sobre los puntos de precio de las marcas en las gamas de gama media. Las tiendas especializadas continúan convirtiendo a los compradores de mayores ingresos ofreciendo orientación experta, experiencia sensorial y opciones a medida como toallas monogramadas y cortinas de longitud personalizada. En paralelo, las marcas que invierten en infraestructura directa al consumidor pueden evitar los márgenes mayoristas tradicionales y utilizar contenido localizado para educar a los compradores sobre el rendimiento de los tejidos y las certificaciones, un enfoque documentado por los principales exportadores que escalaron marcas con licencia y carteras de ropa de cama de uso general en los últimos años. Los mejores actores omnicanal alinean los calendarios de inventario y promoción en los puntos de venta físicos y digitales para capturar los picos impulsados por las entregas y las festividades. A medida que aumentan los requisitos de cumplimiento normativo, tanto los canales fuera de línea como los en línea presentan cada vez más insignias de certificación y declaraciones de pruebas en el punto de venta, lo que ayuda a la confianza del comprador y reduce las devoluciones en el mercado de textiles para el hogar del CCG.

El comercio electrónico también respalda las categorías de nicho y las líneas premium que pueden educar y convertir a través de medios enriquecidos y reseñas verificadas. Los mercados en línea amplían el alcance pero comprimen los márgenes, por lo que las marcas equilibran la exposición en los mercados con la profundidad del canal propio que refleja mejor el surtido completo y cuenta las historias de sostenibilidad. Los socios logísticos vinculados a los centros regionales ayudan a cumplir las expectativas de envío rápido para los conjuntos seleccionados y los artículos de reabastecimiento, especialmente en los centros urbanos. El canal fuera de línea sigue siendo indispensable para los compradores institucionales y las ventas basadas en proyectos, donde la validación de muestras físicas es estándar, lo que preserva la relevancia de los salones de exposición y el comercio mayorista B2B. Los términos de pago y factura también difieren según el canal, con los compradores institucionales que favorecen horizontes de pago más largos que las plataformas digitales no siempre igualan, lo que influye en la planificación del capital de trabajo para los proveedores. El mercado de textiles para el hogar del CCG converge así hacia un modelo híbrido donde la fortaleza fuera de línea y la aceleración en línea operan en paralelo.

Análisis Geográfico

La escala de Arabia Saudita ancla el valor de 2025, mientras que los EAU lideran el crecimiento hasta 2031, lo que resulta en un patrón de dos velocidades entre un mercado impulsado por el volumen y uno de alta intensidad premium dentro del mercado de textiles para el hogar del CCG. Los programas de vivienda y la expansión hipotecaria de Arabia Saudita elevaron la propiedad de vivienda y produjeron un alto número de nuevas entregas en 2024, lo que generó oleadas concentradas de compras domésticas de ropa de cama, toallas, cortinas y alfombras. Los compradores residenciales típicamente completan las compras de textiles en las semanas posteriores a la recogida de llaves, lo que crea picos trimestrales en lugar de un patrón mensual uniforme a lo largo del año. La adquisición institucional en Arabia Saudita se beneficia de los operadores internacionales que añaden nuevas propiedades y residencias de marca, lo que multiplica la necesidad de cortinas conformes con la resistencia al fuego y ropa de cama premium con estándares de marca consistentes. La aplicación basada en SABER en Arabia Saudita sigue siendo estricta en materia de etiquetado y conformidad, lo que reduce los paneles a los proveedores que pueden emitir certificados a nivel de envío con prontitud y gestionar las actualizaciones de pruebas relacionadas con los estándares emergentes. El procesamiento húmedo local se ve desafiado por los costes del agua y el tratamiento, por lo que los flujos de importación se centran en productos preterminados con garantías de sostenibilidad y seguridad integradas.

El crecimiento más rápido de los EAU durante el período de previsión 2026-2031 refleja una inclinación persistente hacia el turismo de lujo, las residencias de marca y el comercio minorista premium, lo que impulsa una combinación de especificaciones más altas para los textiles. Las cadenas globales están escalando en los Emiratos, lo que respalda programas de ropa de cama plurianuales vinculados a nuevas aperturas y conversiones de hoteles y residencias. La posición de Dubái como centro logístico y de reexportación permite a los proveedores mantener inventario en depósito aduanero cerca de los mercados finales, reduciendo el riesgo de desabastecimiento durante las temporadas festivas y los grandes eventos. El crecimiento del canal en línea en los EAU amplía la amplitud del surtido y permite la penetración directa al consumidor por parte de marcas globales que envían rápidamente a la región, mientras que las tiendas especializadas preservan su cuota entre los compradores de mayores ingresos. Los minoristas y los compradores institucionales aplican credenciales de certificación y pruebas visibles en el punto de venta y dentro de las licitaciones, lo que ha elevado el listón para los importadores más pequeños sin pruebas internas o socios de laboratorio establecidos. Estas dinámicas producen un segmento premium resiliente en el mercado de textiles para el hogar del CCG centrado en los Emiratos.

Catar, Kuwait, Baréin y Omán contribuyen conjuntamente con participaciones constantes, aunque menores, con distintos impulsores de demanda. El panorama de hostelería y uso mixto posterior al torneo de Catar continúa atrayendo requisitos textiles premium a medida que los operadores internacionales alinean los estándares de marca en todas las propiedades. Los mayores ingresos de Kuwait y Baréin impulsan las compras premium de ropa de cama y toallas en el comercio minorista, ayudadas por una creciente comodidad con los pedidos en línea y la entrega rápida. Omán crece con desarrollos de hostelería boutique y turismo familiar, donde el valor y la durabilidad importan en la selección de productos. En los cuatro mercados, los flujos de reexportación transfronteriza y la documentación de envío conforme respaldan calendarios de entrega fiables tanto para minoristas como para compradores institucionales. Los proveedores que combinan insumos certificados, rendimiento de lotes documentado y almacenamiento regional siguen mejor posicionados para capturar cuota. Estos patrones geográficos extienden la pista de crecimiento en todo el mercado de textiles para el hogar del CCG hasta 2031.

Panorama Competitivo

El mercado de textiles para el hogar del CCG sigue siendo moderadamente fragmentado, con los principales exportadores globales y especialistas regionales compitiendo en los canales minoristas e institucionales. Los fabricantes integrados verticalmente que combinan operaciones de hilado, tejido, acabado y corte y confección, junto con laboratorios de pruebas internos, disfrutan de una ventaja en cumplimiento normativo, velocidad y coste de servicio. Los compromisos de sostenibilidad y las plataformas de trazabilidad diferencian a los actores de nivel superior que están ganando acuerdos marco más largos, particularmente en hostelería y atención médica. Por ejemplo, un gran fabricante global reporta una alta participación de algodón de origen sostenible y una hoja de ruta para lograr un abastecimiento completamente sostenible para 2030, facilitado por un sistema de seguimiento habilitado por cadena de bloques que verifica la procedencia de la granja a la estantería y respalda el posicionamiento premium con los compradores internacionales. Otro exportador global amplió su cartera mediante adquisiciones en ropa de cama de uso general y escaló marcas con licencia, lo que diversificó los ingresos más allá de la ropa de cama principal y posicionó a la empresa para capturar la demanda de almohadas, edredones y protectores en los canales globales que también llegan a los compradores del CCG. En conjunto, estos movimientos estratégicos respaldan una mayor resiliencia a través de la amplitud de categorías, la preparación para el cumplimiento normativo y la mejora de la velocidad de comercialización.

Los clientes institucionales en el Golfo están concentrando los paneles de proveedores en los vendedores que pueden entregar a múltiples países y mantener la consistencia de calidad en grandes carteras de múltiples propiedades. Los operadores de hostelería especifican cada vez más el rendimiento antimicrobiano y de resistencia al fuego con informes de pruebas a nivel de lote, lo que afianza la posición de los fabricantes con laboratorios acreditados y emisión rápida de certificaciones. Los compradores de atención médica priorizan la ropa de cama de grado médico que resiste el lavado a alta temperatura mientras preserva la comodidad y la durabilidad, lo que eleva la importancia del acabado especializado y la eficacia documentada en los tejidos tratados. En el lado minorista, las marcas propias abastecidas a través de relaciones directas con los fabricantes comprimen los márgenes de las líneas de marca en los puntos de precio de entrada y gama media, mientras que los canales directos al consumidor proporcionan una compensación para las marcas que pueden poseer las relaciones con los clientes y la narrativa. En todos los canales, la visibilidad de la certificación y las declaraciones de sostenibilidad verificables son ahora fundamentales para la colocación en estanterías y la elegibilidad en licitaciones en el mercado de textiles para el hogar del CCG.

Las limitaciones del procesamiento local para el teñido y el acabado favorecen a los exportadores con sistemas avanzados de reciclaje de agua e integración de energía renovable en origen, lo que fortalece su competitividad al licitar con los compradores del CCG. Los impactos documentados de las interrupciones logísticas y los costes relacionados con el agua en los grandes fabricantes han reforzado la lógica de concentrar el acabado en los países de origen, luego almacenar los productos terminados conformes en los centros regionales para una entrega rápida. Los proveedores que añaden capacidades de RFID y otros sistemas de seguimiento a sus programas institucionales proporcionan a los operadores hoteleros un mejor control de inventario y prevención de pérdidas, lo que reduce el coste total de propiedad. Estas capacidades, combinadas con prácticas sólidas de cumplimiento normativo y sostenibilidad, definen la ventaja competitiva en la cima del grupo de proveedores. Como resultado, la diferenciación en el mercado de textiles para el hogar del CCG ahora descansa en el precio, la velocidad, la documentación y el liderazgo en ESG, con los actores de primer nivel ampliando su ventaja sobre los importadores más pequeños que carecen de logística multinacional y garantía de calidad respaldada por laboratorio.

Líderes de la Industria de Textiles para el Hogar del CCG

WestPoint Home

Trident Limited

Zorlu Tekstil

Al Abdullatif Industrial Investment Co.

Standard Carpets Ind. LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Marriott International reportó un sólido crecimiento en toda la región EMEA, identificando Arabia Saudita y los Emiratos Árabes Unidos como los principales mercados para firmas en 2025. En 2025, la empresa logró más de 230 firmas orgánicas, equivalentes a más de 31.000 habitaciones, y añadió 170 propiedades con 24.000 habitaciones, lo que resultó en un crecimiento neto de habitaciones del 7,8%. La cartera ahora incluye más de 600 propiedades, con un total de 113.000 habitaciones.

- Enero de 2026: Marriott International y Al Qimmah Hospitality firmaron acuerdos para cinco nuevos hoteles de marca Marriott en Arabia Saudita. Estos proyectos, ubicados en Yeda, La Meca y Medina, añadirán más de 2.700 habitaciones. Los proyectos clave incluyen JW Marriott Jeddah The Apartments con 356 unidades, Four Points by Sheraton Shesha Makkah con 1.030 habitaciones y Element Madinah Sultana Road con 136 estudios y apartamentos. Este desarrollo marca el hito de Marriott de alcanzar 100 hoteles, tanto operativos como en cartera, en Arabia Saudita.

Alcance del Informe del Mercado de Textiles para el Hogar del CCG

El textil para el hogar es un subcampo de los textiles técnicos, que incluye el uso de textiles para fines domésticos. El textil para el hogar no es más que un entorno interior, que se refiere a los espacios interiores y su mobiliario. El textil para el hogar se utiliza principalmente por sus propiedades funcionales y estéticas, que nos brindan estado de ánimo y relajación mental.

El mercado de textiles para el hogar del CCG está segmentado por aplicación, material, usuario final, canal de distribución y geografía. Por aplicación, el mercado está segmentado en ropa de cama, ropa de baño, ropa de cocina, tapicería y otros (alfombras y tapetes de área). Por material, el mercado está segmentado en algodón, lino, fibras sintéticas y otros materiales (lana, cáñamo, seda, yute, bambú). Por usuario final, el mercado está segmentado en sectores residencial y comercial. Por canal de distribución, el mercado está segmentado en canales fuera de línea y en línea. El segmento fuera de línea se divide además en grandes superficies (hipermercados/supermercados), centros del hogar, tiendas especializadas y otros canales fuera de línea. Por geografía, el mercado está segmentado en Arabia Saudita, los EAU, Catar, Kuwait, Omán y Baréin. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Otros (Alfombras y Tapetes de Área) |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| Fuera de Línea |

| Grandes Superficies (Hipermercados/Supermercados) |

| Centros del Hogar |

| Tiendas Especializadas |

| Otros Canales Fuera de Línea |

| En Línea |

| Arabia Saudita |

| EAU |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Aplicación | Ropa de Cama |

| Ropa de Baño | |

| Ropa de Cocina | |

| Tapicería | |

| Otros (Alfombras y Tapetes de Área) | |

| Por Material | Algodón |

| Lino | |

| Fibras Sintéticas | |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Canal de Distribución | Fuera de Línea |

| Grandes Superficies (Hipermercados/Supermercados) | |

| Centros del Hogar | |

| Tiendas Especializadas | |

| Otros Canales Fuera de Línea | |

| En Línea | |

| Por Región | Arabia Saudita |

| EAU | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de textiles para el hogar del CCG hasta 2031?

Se proyecta que el mercado de textiles para el hogar del CCG alcance 2.060 millones de USD en 2031, creciendo a una CAGR del 2,81% durante 2026-2031, con la demanda institucional y la premiumización respaldando la trayectoria.

¿Qué categorías de productos están proyectadas para crecer más rápido en el mercado de textiles para el hogar del CCG?

Se proyecta que las alfombras y tapetes registren el crecimiento más rápido a una CAGR del 3,72% hasta 2031, mientras que la ropa de cama sigue siendo la categoría de productos más grande por valor debido a los ciclos de adquisición institucional.

¿Cómo están configurando las regulaciones la selección de proveedores en el mercado de textiles para el hogar del CCG?

Los requisitos alineados con SABER y GSO para el etiquetado, la seguridad y la certificación a nivel de envío se están endureciendo, lo que concentra la cuota entre los proveedores certificados e integrados verticalmente con pruebas internas y trazabilidad.

¿Qué segmento de usuario final se espera que lidere el crecimiento en el mercado de textiles para el hogar del CCG?

Se espera que los usuarios finales comerciales, incluidos hoteles e instalaciones sanitarias, crezcan más rápido que el residencial a una CAGR del 4,53%, impulsados por las expansiones de cadenas y la estandarización de especificaciones premium.

¿Qué está impulsando la premiumización en el mercado de textiles para el hogar del CCG?

Los requisitos de la hostelería de lujo para recuentos de hilos más altos, cumplimiento de resistencia al fuego y acabados antimicrobianos están elevando los precios de venta promedio y ampliando la demanda de textiles certificados de alto rendimiento.

¿Cómo está cambiando el comercio minorista en línea el mercado de textiles para el hogar del CCG?

Los canales en línea crecen a una CAGR del 6,51% (2026-2031) a medida que las marcas directas al consumidor y los mercados en línea amplían su alcance, mientras que los minoristas omnicanal integran marcas propias y líneas premium con envíos más rápidos a través de centros regionales.

Última actualización de la página el: