Tamaño y Participación del Mercado de Muebles para el Hogar del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

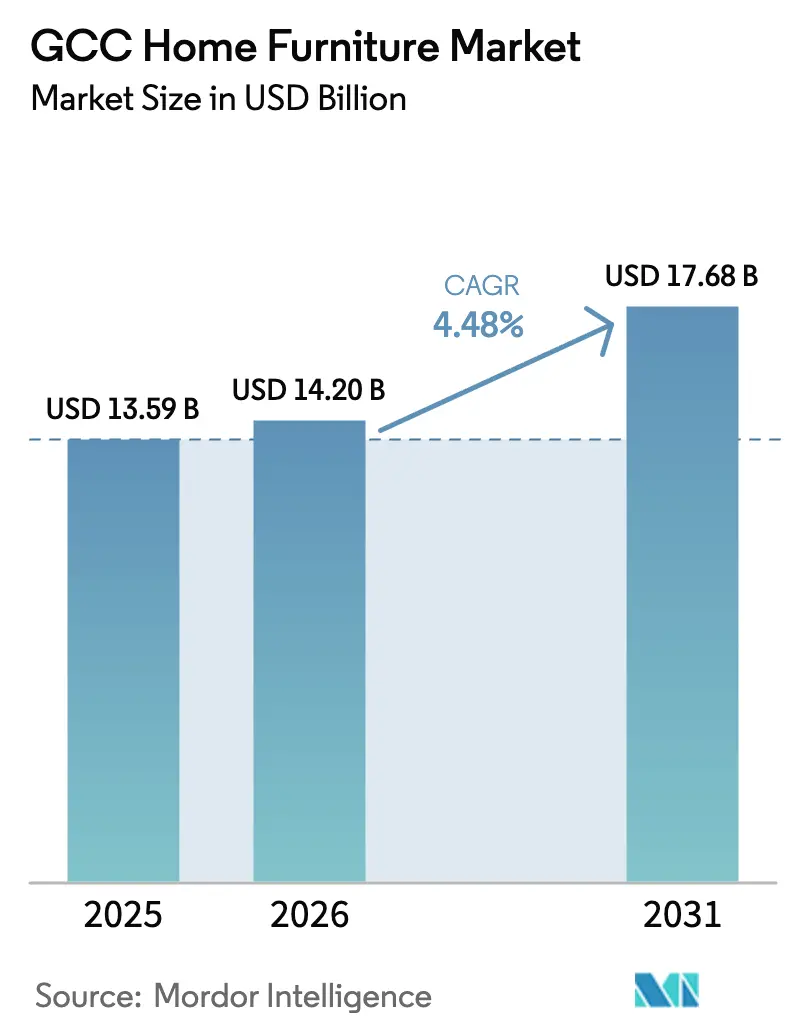

| Tamaño del mercado en el año base (2025) | 13.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de muebles para el hogar del CCG aumente de USD 13.590 millones en 2025 a USD 14.200 millones en 2026 y alcance USD 17.680 millones en 2031, creciendo a una CAGR del 4,48% durante 2026-2031. La expansión se alinea con los sostenidos flujos de entrega residencial en los EAU y Arabia Saudita, los programas continuos de inversión en sectores no petroleros y los visibles cambios de canal que favorecen los modelos de comercio minorista omnicanal que integran la facturación digital y el cumplimiento de última milla. El mercado de muebles para el hogar del CCG también está influenciado por la dinámica de precios, ya que los EAU registraron una caída interanual del 1,8% en los precios de muebles y artículos para el hogar en el primer trimestre de 2025, lo que señala la intensidad promocional y la compresión de márgenes en partes de la base minorista. La digitalización está destinada a profundizarse, ya que los EAU exigirán la facturación electrónica para transacciones B2B y B2G a partir de julio de 2026, lo que permitirá una visibilidad en tiempo real y transfronteriza de los pedidos e inventarios para los vendedores de muebles y sus socios logísticos. La combinación de productos continúa inclinándose hacia categorías funcionales como la oficina en casa y la vida al aire libre, mientras que la innovación de materiales en polímeros y sistemas de madera compuesta respaldados por proveedores químicos regionales está redefiniendo los perfiles de durabilidad y mantenimiento para las condiciones costeras húmedas.

Conclusiones Clave del Informe

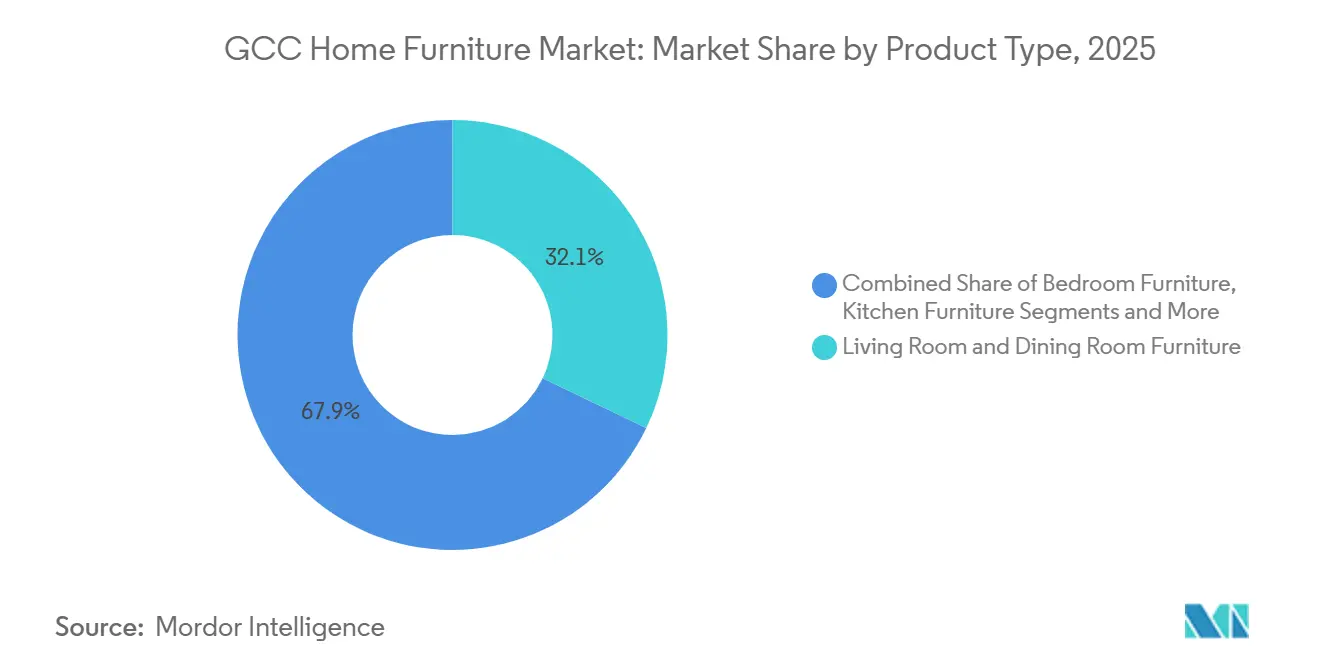

- Por tipo de producto, los muebles de sala de estar y comedor lideraron con el 32,12% de la participación del mercado de muebles para el hogar del CCG en 2025. Se proyecta que el tamaño del mercado de muebles para el hogar del CCG para muebles de oficina en casa se expanda a una CAGR del 5,97% hasta 2031.

- Por material, la madera mantuvo el 57,23% de la participación del mercado de muebles para el hogar del CCG en 2025. Se prevé que el tamaño del mercado de muebles para el hogar del CCG para plástico y polímero crezca a una CAGR del 5,56% hasta 2031.

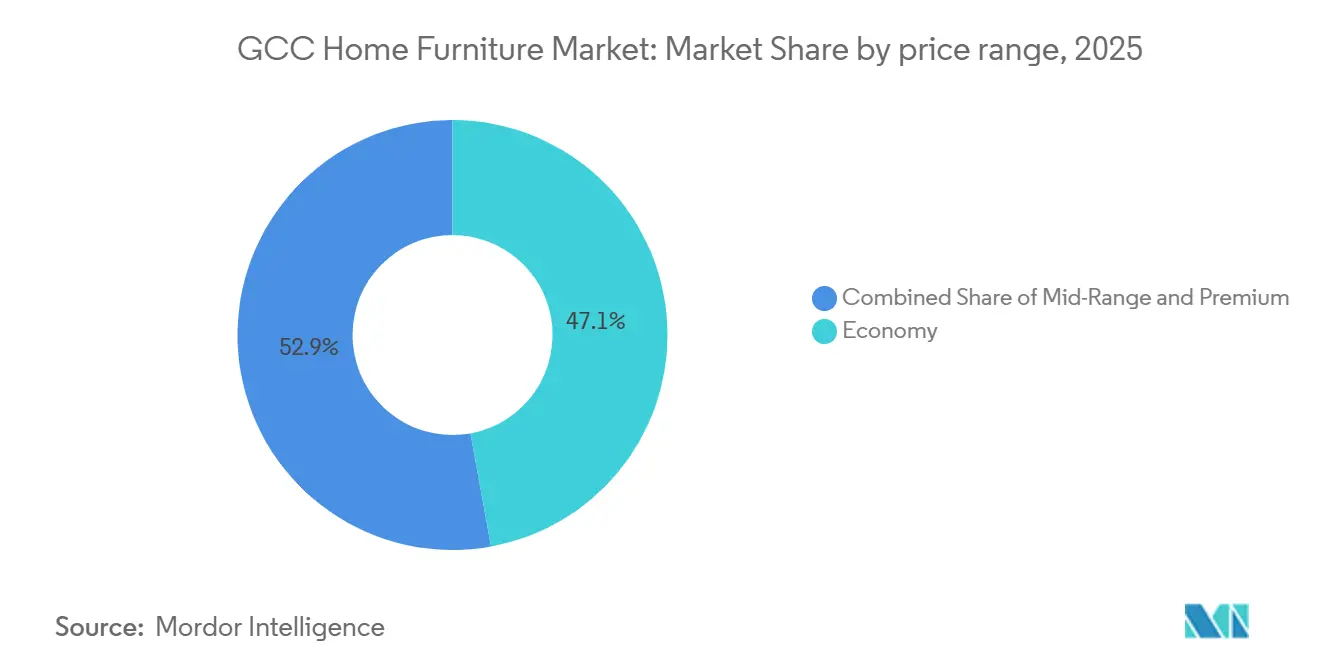

- Por rango de precio, el segmento económico representó el 47,13% de la participación del mercado de muebles para el hogar del CCG en 2025. Se prevé que el tamaño del mercado de muebles para el hogar del CCG para el segmento premium se expanda a una CAGR del 5,87% hasta 2031.

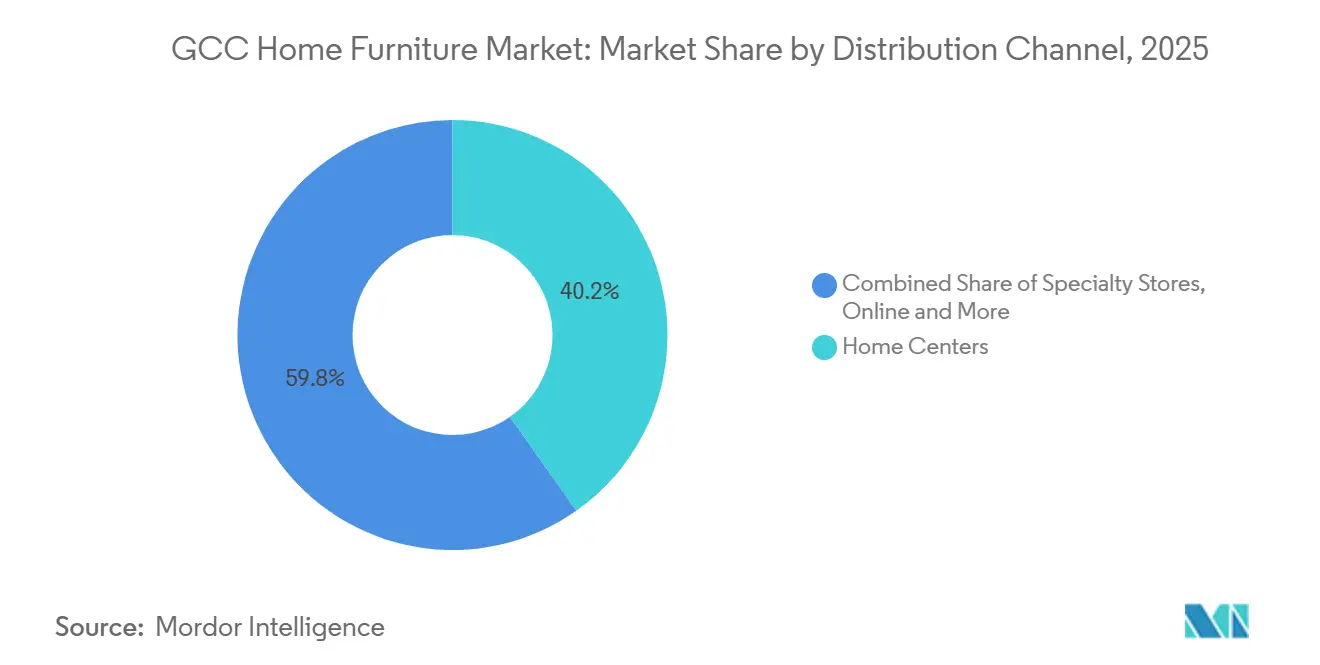

- Por canal de distribución, los centros del hogar captaron el 40,23% de la participación del mercado de muebles para el hogar del CCG en 2025. Se proyecta que el tamaño del mercado de muebles para el hogar del CCG para los canales en línea crezca a una CAGR del 6,75% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos representaron el 48,23% de la participación del mercado de muebles para el hogar del CCG en 2025. Se proyecta que el tamaño del mercado de muebles para el hogar del CCG para Arabia Saudita avance a una CAGR del 5,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida cartera de construcción residencial y hotelera | +1.8% | EAU como núcleo, Arabia Saudita, con extensión a Catar, Omán, Kuwait y Baréin | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles y demografía juvenil | +0.9% | Todo el CCG, con mayor intensidad en Arabia Saudita y los EAU | Largo plazo (≥ 4 años) |

| Aceleración del comercio electrónico y el comercio minorista omnicanal | +1.1% | Arabia Saudita y los EAU lideran; los demás países están alcanzando el ritmo | Corto plazo (≤ 2 años) |

| Programas de ciudades inteligentes que impulsan la adopción de muebles inteligentes | +0.6% | Arabia Saudita, EAU, Catar | Largo plazo (≥ 4 años) |

| Flujos de Visa Dorada que impulsan la demanda de amueblamiento de expatriados | +0.5% | EAU dominante; Arabia Saudita con incentivos emergentes de sede regional | Mediano plazo (2-4 años) |

| Incentivos vinculados a Zonas Económicas Especiales para la fabricación local de muebles | +0.4% | Arabia Saudita, zonas francas de los EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Comercio Electrónico y el Comercio Minorista Omnicanal

La facturación electrónica en los EAU será obligatoria para las transacciones B2B y B2G a partir de julio de 2026, lo que se espera que agilice los procesos de pedido a cobro para los minoristas de muebles y permita una integración más estrecha de las tiendas en línea con los inventarios de almacenes y tiendas. Los operadores del mercado de muebles para el hogar del CCG están combinando los recorridos físicos y digitales, como lo evidencia el despliegue por parte de IKEA de ubicaciones de formato reducido en Abu Dabi y Fujairah que alimentan el cumplimiento omnicanal y los comportamientos de compra y recogida en tienda. Los minoristas están adoptando la realidad aumentada para permitir a los consumidores colocar sofás, juegos de comedor y unidades de almacenamiento en visualizaciones a escala de habitación en dispositivos móviles, un paso que ayuda a reducir las devoluciones y mejora la confianza del consumidor en artículos de mayor precio.[1]https://stylishadvanceddecor.ae/what-are-the-latest-innovations-in-furniture-manufacturing-technology-and-automation/ La próxima plataforma comercial Bharat Mart en la Zona Franca de Jebel Ali de Dubái ampliará el surtido disponible para los compradores del CCG al mejorar el acceso para las MIPYME indias, incluidos los exportadores de muebles que apuntan a los segmentos de precio de valor y rango medio. A medida que aumenta la penetración en línea, la última milla para las entregas de artículos voluminosos sigue siendo costosa en comparación con los paquetes pequeños, lo que alienta a los minoristas a optimizar la planificación de rutas y a utilizar modelos mixtos que combinen salas de exposición para la evaluación táctil con pedidos digitales para el cumplimiento. El mercado de muebles para el hogar del CCG está posicionado para capturar un crecimiento sostenido de la demanda digital a medida que los sistemas de pago y los estándares de facturación maduran en toda la región y a medida que los minoristas estandarizan los servicios de entrega e instalación para elevar la satisfacción del cliente.

Programas de Ciudades Inteligentes que Impulsan la Adopción de Muebles Inteligentes

Las inversiones en telecomunicaciones y plataformas están creando la columna vertebral digital para entornos conectados en Arabia Saudita y los EAU, lo que a su vez respalda los muebles preparados para lo inteligente que se integran con la gestión de edificios y los ecosistemas residenciales de IoT. La filial de IoT del Grupo Saudi Telecom Company (stc) reportó ingresos de USD 80,20 millones (SAR 301 millones) en 2024 y amplió su red de socios a más de 120 entidades, lo que refleja la rápida expansión de los despliegues que incluyen programas inteligentes de patrimonio y reurbanización urbana[2]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/GCC Home Furniture Market/STC.COM. Los operadores han desplegado cientos de miles de contadores inteligentes, dispositivos de seguridad y vehículos conectados, lo que ilustra cómo los sistemas urbanos generan ahora flujos de datos en tiempo real que los muebles en entornos comerciales y residenciales premium pueden aprovechar para la detección de ocupación y las funciones de comodidad. La base direccionable a corto plazo se concentra en edificios de alta especificación, hostelería y proyectos del sector público donde los estándares de adquisición incluyen gestión energética y servicios conectados, en lugar de en los segmentos de venta minorista masiva. Dado que los marcos de interoperabilidad y privacidad de datos aún están evolucionando, la adopción temprana se centra en desarrollos de referencia que pueden imponer estándares a todos los proveedores, mientras que la adopción generalizada seguirá una vez que se codifiquen los protocolos de comunicación de dispositivos. El mercado de muebles para el hogar del CCG debería esperar una actividad piloto constante y una penetración gradual en el segmento premium en primer lugar, seguida de una difusión selectiva en el mercado masivo a medida que los costos disminuyan y los kits de integración sean más sencillos de implementar.

Flujos de Visa Dorada que Impulsan la Demanda de Amueblamiento de Expatriados

La política de Visa Dorada de los EAU otorga residencia de larga duración a inversores inmobiliarios calificados y se ha convertido en un catalizador visible para las compras de amueblamiento del hogar de alto valor, ya que los hogares se actualizan a villas y planifican la decoración interior de múltiples habitaciones. En el primer trimestre de 2025, las transacciones de villas crecieron más rápido que las de apartamentos, un patrón que típicamente eleva el gasto en muebles por hogar porque las villas requieren más habitaciones para amueblar y a menudo incluyen áreas exteriores. La política de sede regional de Arabia Saudita aportó una capa de demanda corporativa de apoyo a medida que los expatriados de alto rango se reubican con sus familias, añadiendo demanda de muebles premium y a medida vinculada a viviendas corporativas y arrendamientos a largo plazo. El ciclo de compra para los compradores de propiedades expatriados generalmente implica un período de alquiler mientras se selecciona y adquiere una vivienda, y luego un desfase entre la firma del contrato y la entrega para las compras sobre plano, lo que retrasa la materialización de la demanda de muebles. A medida que estos programas escalan, los minoristas que segmenten sus surtidos para plantas de mayor tamaño, acabados personalizables y muebles de exterior estarán mejor posicionados para capturar una participación creciente de cestas de mayor valor. El mercado de muebles para el hogar del CCG continuará beneficiándose de los marcos de política que profundizan la tenencia de residentes, lo que estabiliza los ciclos de amueblamiento y eleva el ticket promedio entre los hogares expatriados de larga estancia.

Incentivos Vinculados a Zonas Económicas Especiales para la Fabricación Local de Muebles

Las políticas de inversión e industriales de Arabia Saudita están reduciendo las barreras a la fabricación y el ensamblaje local, respaldadas por marcos legales de inversión actualizados y programas de incentivos diseñados para atraer capital y capacidades de producción avanzadas. El Programa de Incentivos Estándar asignó USD 2.660 millones (SAR 10.000 millones) en enero de 2025 para impulsar la fabricación local y los sectores objetivo que incluyen muebles, lo que fomenta la sustitución de importaciones y la creación de valor dentro del Reino[3]https://investmentpolicy.unctad.org/investment-policy-monitor/190/saudi-arabia. Las cadenas de suministro se están adaptando a medida que los exportadores chinos aumentan los envíos de paneles de madera semiprocesados al Golfo, lo que permite a las fábricas regionales cortar, encolar los cantos y ensamblar productos mientras aprovechan los incentivos disponibles vinculados a la creación de valor local. Los proyectos ubicados en zonas francas y áreas económicas especiales pueden beneficiarse de ventajas aduaneras y fiscales, aunque los bienes vendidos en el mercado nacional están sujetos al IVA y otras normas domésticas que los fabricantes deben incorporar en los precios. Con el tiempo, es probable que se profundice un modelo híbrido, con insumos semiacabados que fluyen hacia las líneas de ensamblaje del CCG que adaptan los diseños a los gustos locales y las condiciones climáticas, al tiempo que acortan los plazos de entrega. El mercado de muebles para el hogar del CCG debería ver más unidades de mantenimiento de existencias producidas localmente en las categorías de paquete plano y modulares a medida que las fábricas estandarizan los procesos y escalan los programas de calificación de proveedores en torno a los centros regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas importadas (madera, metal) | -0.7% | Todo el CCG, con mayor agudeza en los EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Dependencia de las importaciones expuesta a perturbaciones en la cadena de suministro global | -0.5% | Todos los mercados del CCG | Mediano plazo (2-4 años) |

| IVA y nuevos regímenes de impuesto de sociedades que comprimen los márgenes de los minoristas | -0.4% | EAU, Arabia Saudita, Baréin, Omán | Corto plazo (≤ 2 años) |

| Escasez de artesanos cualificados para la personalización de alta gama | -0.2% | Segmentos premium de los EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Importadas

Los índices de costos de materiales de construcción de Arabia Saudita aumentaron durante 2024, lo que elevó los costos de transporte y procesamiento para los fabricantes de muebles que dependen de la logística y la maquinaria impulsadas por diésel, añadiendo presión sobre los márgenes en un momento de intensa competencia minorista[4]https://publications.aecom.com/MEH/update/mena-economic-review-2025. En los EAU, el cobre y el aluminio registraron aumentos interanuales en enero de 2025, lo que afecta directamente a la ferretería, los marcos y los herrajes utilizados en todas las categorías de muebles. A pesar del aumento de los costos de insumos, los precios al consumidor de los EAU para muebles y artículos para el hogar cayeron un 1,8% interanual en el primer trimestre de 2025, lo que señala estrategias de volumen basadas en descuentos y la disposición de los minoristas a absorber los impactos de costos para mantener el flujo. Los grandes actores proporcionaron un mayor alivio de precios, ya que las acciones del año fiscal 2024 de IKEA redujeron los precios mayoristas para proteger la asequibilidad y estimular la demanda en los segmentos sensibles al precio. Los patrones de importación de madera en Arabia Saudita subrayan el estrés del capital de trabajo y el reequilibrio de inventarios entre los distribuidores, lo que influye en la disponibilidad y los plazos de entrega de las unidades de mantenimiento de existencias basadas en madera en todo el Reino. El mercado de muebles para el hogar del CCG debe mantener la cobertura y la diversificación de las fuentes como elementos centrales de la adquisición para proteger los precios y mantener la economía unitaria cuando los ciclos de materias primas se endurezcan.

Dependencia de las Importaciones Expuesta a Perturbaciones en la Cadena de Suministro Global

Los envíos de madera contrachapada china a los EAU y Arabia Saudita aumentaron durante 2024, y las importaciones de tableros de partículas también crecieron, lo que refuerza la dependencia de la región en un único origen de suministro dominante para los insumos semiprocesados clave. Cualquier perturbación en la producción o los puertos de los principales países proveedores se propagaría en cascada a los inventarios del CCG, dado el tiempo necesario para calificar a proveedores alternativos y renegociar los contratos logísticos. Los regímenes arancelarios del CCG son generalmente bajos, pero determinadas categorías y políticas nacionales imponen tasas más altas sobre los bienes que compiten con las industrias nacionales, y esas variaciones pueden complicar las estrategias de reabastecimiento rápido en respuesta a perturbaciones. Para los bienes enrutados desde zonas francas a mercados nacionales como el territorio continental de los EAU, el IVA y los requisitos de documentación relacionados añaden pasos administrativos que deben incorporarse en los plazos de cumplimiento. La dependencia excesiva de un conjunto reducido de proveedores aguas arriba eleva el riesgo de inventario y obliga a un almacenamiento conservador, lo que aumenta el capital de trabajo y puede reducir la amplitud del surtido en las temporadas pico. La resiliencia del mercado de muebles para el hogar del CCG dependerá de la diversificación de proveedores, las estrategias de existencias de reserva para los insumos críticos y una colaboración más estrecha con los socios logísticos en materia de enrutamiento y riesgo de tiempo de tránsito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Muebles de Oficina en Casa Superan la Demanda Tradicional de Sala de Estar

Los muebles de sala de estar y comedor mantuvieron el 32,12% en 2025, confirmando la categoría como la más grande por participación en el mercado de muebles para el hogar del CCG. Los operadores del mercado de muebles para el hogar del CCG ven la demanda anclada en los espacios de reunión social y los frecuentes ciclos de renovación en los distritos con alta proporción de alquileres que valoran las áreas comunes presentables. La renovación de productos en sofás y juegos de comedor está respaldada por calendarios promocionales y eventos minoristas de temporada, que ayudan a sostener los volúmenes unitarios en la categoría más grande. La categoría de oficina en casa es la de mayor crecimiento, y su ascenso está vinculado a la adopción del trabajo híbrido y la disponibilidad de diseños ergonómicos y modulares que se adaptan a habitaciones de repuesto o espacios en mezzanine. El mercado de muebles para el hogar del CCG continúa beneficiándose de las tiendas de nuevo formato y las herramientas de navegación en línea que reducen la fricción en la selección de escritorios, asientos ajustables y kits de gestión de cables que se integran limpiamente en los diseños de villas.

Se proyecta que el tamaño del mercado de muebles para el hogar del CCG para muebles de oficina en casa se expanda a una CAGR del 5,97% hasta 2031, respaldado por compras de mayor valor en villas que requieren configuraciones de múltiples habitaciones con acabados coordinados. Los minoristas están estandarizando soluciones de paquete plano con ensamblaje rápido que reducen los tiempos de última milla y mejoran el rendimiento para los socios logísticos. La adopción de la visualización mediante realidad aumentada respalda las compras con confianza y ayuda a reducir las devoluciones, lo que preserva los márgenes en los artículos voluminosos. La categoría más grande sigue siendo competitiva, aunque existen nichos de crecimiento en conjuntos modulares con abundante almacenamiento y diseños que ahorran espacio y abordan las limitaciones de los apartamentos sin sacrificar la capacidad de asientos. Es probable que la participación en el mercado de muebles para el hogar del CCG se amplíe a medida que más marcas alineen sus diseños con los interiores contemporáneos preferidos por los hogares más jóvenes y los expatriados de larga estancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Alternativas de Plástico y Polímero Ganan Terreno frente al Dominio de la Madera

La madera mantuvo el 57,23% de la combinación de materiales de 2025, lo que subraya las preferencias duraderas de los consumidores por los acabados naturales en dormitorios, juegos de comedor y asientos de majlis que comunican calidad y calidez en los interiores premium. Los vendedores del mercado de muebles para el hogar del CCG también dependen del metal para la resistencia estructural en almacenamiento, asientos de oficina y marcos exteriores que equilibran la durabilidad y el peso. Las alternativas de polímero están ganando participación en las ciudades costeras donde la humedad desafía a los materiales naturales y donde los inquilinos valoran la simplicidad de mantenimiento y los diseños ligeros. La presencia de los sistemas de poliuretano de Huntsman en Dammam y Dubái suministra aglutinantes y sistemas de acolchado que promueven los objetivos de bajo contenido de compuestos orgánicos volátiles y eficiencia de procesos para la producción de paneles y la comodidad de los asientos. Los flujos de madera compuesta procedentes de Asia complementan estos cambios, ya que los proveedores suministran tableros semiprocesados que las fábricas regionales pueden formatear para los gustos locales mientras aprovechan los incentivos vinculados a la creación de valor doméstico.

Se proyecta que el tamaño del mercado de muebles para el hogar del CCG para plástico y polímero se expanda a una CAGR del 5,56% hasta 2031, lo que refleja los avances en la fidelidad de la superficie y la resistencia a la deformación o la corrosión en entornos de alta humedad. La demanda de estéticas de inspiración escandinava fomenta maderas de tonos más claros y superficies de ingeniería, lo que es visible en las notas de importadores y distribuidores sobre las preferencias de especies y los ciclos de inventario en Arabia Saudita. La innovación en polímeros también reduce el peso, lo que puede reducir los costos de entrega y manipulación de última milla en edificios altos y comunidades cerradas. A medida que las zonas francas y las Zonas Económicas Especiales profundizan la capacidad de ensamblaje, las fábricas del Golfo aumentarán la proporción de componentes cortados a medida y con cantos encolados que capturan valor local al tiempo que cumplen los requisitos regionales de durabilidad. Se espera que el mercado de muebles para el hogar del CCG mantenga el liderazgo de la madera mientras la adopción de polímeros y compuestos aumenta en las líneas de exterior, cocina y dormitorio juvenil.

Por Rango de Precio: El Crecimiento del Segmento Premium Supera al Económico a Pesar de una Base Mayor

El segmento económico representó el 47,13% en 2025, impulsado por hogares de ingresos medios e inquilinos que valoran la asequibilidad, la portabilidad y la comodidad del ensamblaje listo para usar. Los participantes del mercado de muebles para el hogar del CCG en las líneas económicas han apostado por las promociones de precios y las ofertas de paquetes, lo que ayudó a mantener los volúmenes incluso cuando los precios de los insumos aumentaron en metales y derivados petroquímicos. Los precios de los muebles y artículos para el hogar en los EAU cayeron un 1,8% interanual en el primer trimestre de 2025, lo que indica la intensidad de los descuentos y la absorción de costos por parte de los minoristas para defender el tráfico y la participación. Los grandes actores también redujeron los precios mayoristas en 2024, reforzando la asequibilidad como pilar central al tiempo que optimizaban la logística y el rendimiento. La base económica seguirá siendo considerable, aunque los márgenes más ricos y la diferenciación de marca se acumulan en los niveles de rango medio y premium.

Se prevé que el tamaño del mercado de muebles para el hogar del CCG para el segmento premium crezca a una CAGR del 5,87% hasta 2031, ayudado por los compradores de villas con Visas Doradas en los EAU y las reubicaciones corporativas en Arabia Saudita vinculadas a los incentivos de sede regional. Los surtidos premium combinan la personalización del catálogo en telas y acabados con capas de servicio elevadas en consultoría de diseño y programación de instalaciones. Los minoristas en este nivel están aislados de los descuentos más profundos observados en los canales económicos, lo que estabiliza la realización de precios y respalda las expansiones curadas hacia suites de exterior y oficina en casa. Los vientos de cola corporativos y de política que aumentan la tenencia de los hogares en todo el Golfo continúan favoreciendo las conversiones de mayor valor y las actualizaciones repetidas a lo largo de horizontes plurianuales. El mercado de muebles para el hogar del CCG está, por tanto, dividido entre propuestas de asequibilidad impulsadas por la escala y formatos premium que aprovechan la diferenciación de diseño y servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento en Línea se Acelera mientras los Centros del Hogar Mantienen una Participación Dominante

Los centros del hogar mantuvieron el 40,23% de la distribución en 2025, lo que refleja el alcance y las ventajas de surtido de las cadenas de alcance regional con muebles, decoración y textiles para el hogar integrados. Los líderes del mercado de muebles para el hogar del CCG han invertido en tecnología omnicanal, como etiquetas de productos habilitadas con código QR, puntos de compra y recogida en tienda, y visibilidad de inventario entre tiendas, para hacer de las redes de tiendas el centro de las compras híbridas. Se prevé que el canal en línea crezca a una CAGR del 6,75% hasta 2031, impulsado por la digitalización regulatoria y las inversiones en plataformas que aumentan la confianza del consumidor y reducen la fricción administrativa. En julio de 2026, la facturación electrónica será obligatoria para las transacciones B2B y B2G en los EAU, lo que armonizará el ciclo de pedido a cobro y simplificará la conciliación para las operaciones transfronterizas. El efecto combinado es un modelo en el que las tiendas sirven como centros de experiencia y recogida, mientras que las plataformas en línea amplían el surtido y la flexibilidad de programación para la entrega de artículos de gran tamaño.

El tamaño del mercado de muebles para el hogar del CCG para la distribución en línea se expandirá a medida que los minoristas adopten la realidad aumentada para la visualización de productos y agilicen las devoluciones para proteger los márgenes en las categorías voluminosas. Los operadores de comercio electrónico puro están probando conceptos híbridos con salas de exposición temporales en ubicaciones de alto tráfico para proporcionar validación táctil antes del pago. El lanzamiento de Bharat Mart en la Zona Franca de Jebel Ali de Dubái ofrecerá a las MIPYME indias una puerta de entrada regional subsidiada, lo que puede ampliar aún más los surtidos en línea y mayoristas en los puntos de precio de entrada y rango medio. Los centros del hogar continúan defendiendo su participación combinando la inspiración liderada por la tienda con paquetes competitivos de entrega, ensamblaje y garantía que reducen el riesgo percibido de las compras de alto valor. Es probable que el mercado de muebles para el hogar del CCG conserve su núcleo de centros del hogar mientras que el canal en línea representa de manera constante una mayor proporción del total de transacciones a medida que mejoran la logística y las experiencias digitales.

Análisis Geográfico

Los Emiratos Árabes Unidos representaron el 48,23% del mercado de muebles para el hogar del CCG en 2025, respaldados por una sólida actividad residencial y los sostenidos flujos de expatriados de larga estancia bajo programas de residencia e inversión. Los precios de muebles y artículos para el hogar en los EAU cayeron un 1,8% interanual en el primer trimestre de 2025, lo que indica estrategias basadas en descuentos y rotaciones de inventario que mantienen los surtidos frescos a través de los ciclos estacionales. Se proyecta que la economía no hidrocarburífera crezca un 4,5% anual en 2025 y 2026, lo que respalda el empleo y la formación de hogares vinculados al arrendamiento y la compra de propiedades residenciales. Los mandatos de facturación electrónica que entrarán en vigor en julio de 2026 digitalizarán el flujo interempresarial de pedidos y devoluciones de muebles, lo que permitirá una conciliación más rápida y una mejor previsión a través de las fronteras. La transparencia comercial y aduanera a través del Mapa de Comercio Internacional de los EAU también respalda el seguimiento granular de los flujos del Capítulo 94 del Sistema Armonizado, lo que ayuda a los importadores de muebles a calibrar el abastecimiento y los precios.

Se prevé que Arabia Saudita crezca a una CAGR del 5,74% desde 2026 hasta 2031, lo que la convierte en el mercado de muebles para el hogar del CCG de mayor crecimiento durante el período de perspectiva. El entorno de política continúa catalizando la expansión industrial y comercial, con marcos de inversión y procesos de licencias actualizados que tienen como objetivo reducir la fricción administrativa para los nuevos participantes y fabricantes. Las Zonas Económicas Especiales y los programas relacionados fomentan el ensamblaje local y la producción de componentes, lo que puede acortar los plazos de entrega y respaldar la personalización de productos para el mercado doméstico. La inversión en telecomunicaciones e infraestructura digital, incluidas las plataformas de IoT y los despliegues inteligentes, está ampliando el potencial de los interiores conectados y los mobiliarios comerciales de alta especificación. La combinación de flujos de entrega, incentivos de inversión y creciente preparación digital sustenta la trayectoria de crecimiento de la demanda de muebles del Reino en entornos residenciales, hoteleros y corporativos.

Catar, Kuwait, Omán y Baréin representan colectivamente el resto del mercado de muebles para el hogar del CCG y comparten rasgos comunes que vinculan estrechamente la demanda con los ciclos del sector público y los efectos secundarios de la infraestructura en los acabados residenciales. Las huellas minoristas en estos mercados son más pequeñas que en los EAU y Arabia Saudita, lo que lleva a muchos consumidores a realizar compras cruzadas a través de plataformas en línea con sede en los EAU que ofrecen surtidos más amplios y promociones frecuentes. Cuando el reabastecimiento se vuelve necesario, los marcos arancelarios y de importación pueden diferir según el producto y el país, lo que requiere una planificación cuidadosa al cambiar de los orígenes de suministro dominantes para paneles de madera y herrajes. A mediano plazo, se espera que la facturación digital, las mejoras logísticas y la facilitación del comercio impulsen el cumplimiento transfronterizo, especialmente para los artículos estandarizados que se envían de manera eficiente y se ensamblan rápidamente. Los mercados más pequeños del Golfo continuarán beneficiándose de las marcas minoristas y las plataformas comerciales panregionales del CCG que aumentan la profundidad del surtido sin necesitar un inventario local extenso, lo que mantiene competitiva la propuesta de valor para el consumidor.

Panorama Competitivo

El mercado de muebles para el hogar del CCG está fragmentado, con cadenas líderes y marcas internacionales que operan a través de franquiciados regionales y centros del hogar, mientras que una larga cola de tiendas especializadas e independientes atiende la demanda orientada al diseño y a medida. Los grandes actores han perseguido una infraestructura omnicanal que combina la inspiración basada en la tienda con la selección y programación digital, respaldada por catálogos vinculados a códigos QR y vistas de inventario integradas. Los minoristas con las huellas más amplias han utilizado inversiones en precios y surtidos curados para defender su participación, incluidos grupos globales que redujeron los precios mayoristas en 2024 para reforzar la asequibilidad. La innovación de formato ha incluido la apertura de tiendas más pequeñas en ciudades secundarias para mejorar la accesibilidad y funcionar como nodos de recogida para los pedidos en línea, lo que también reduce los costos de última milla. El mercado de muebles para el hogar del CCG recompensa cada vez más a los minoristas que pueden operar tiendas integradas y ecosistemas digitales y ofrecer servicios consistentes de entrega, ensamblaje y posventa.

La infraestructura digital se está convirtiendo en un diferenciador competitivo a medida que la digitalización de facturas, los pagos electrónicos y la adopción de IoT reconfiguran las líneas de base operativas para el cumplimiento y la experiencia del cliente. Los mandatos de facturación electrónica en los EAU estandarizarán los flujos de documentación y fomentarán la automatización de procesos, reduciendo los errores y los tiempos de ciclo en las transacciones mayoristas y minoristas. Los programas de IoT del Grupo stc y la expansión de la red de socios apuntan a espacios más conectados en entornos comerciales y residenciales de alta gama, lo que a su vez crea nichos para líneas de muebles preparadas para lo inteligente. El despliegue de dispositivos y contadores inteligentes por parte de las entidades respalda los casos de uso de energía y seguridad que los diseñadores pueden integrar en los interiores para proyectos de alta especificación. Las iniciativas de facilitación del comercio, como Bharat Mart, añadirán presión competitiva en las categorías de entrada y rango medio al ampliar el acceso de los proveedores al Golfo y comprimir el tiempo de llegada a la estantería para las nuevas líneas.

El cumplimiento normativo y la sostenibilidad están ganando importancia en las agendas ejecutivas a medida que evolucionan las expectativas en materia de fiscalidad, mano de obra y cadena de suministro. El régimen de impuesto de sociedades de los EAU y los marcos fiscales de Arabia Saudita requieren una gobernanza actualizada, lo que puede añadir costos operativos pero también fomenta la formalización y el control de procesos en las grandes redes minoristas. Las iniciativas de contratación responsable y bienestar de los trabajadores están ganando terreno, con programas que involucran a la Organización Internacional para las Migraciones y socios regionales diseñados para mejorar las condiciones en toda la cadena de suministro del Golfo. Las estructuras arancelarias y las preferencias de contenido local continúan dando forma a las decisiones de abastecimiento y la ubicación de las fábricas, especialmente en los proyectos vinculados al gobierno donde se aplican compromisos de participación económica. Se espera que los marcos de inversión y los esquemas de incentivos respalden un ensamblaje más localizado y el procesamiento de paneles cerca de los principales mercados de consumo para reducir los plazos de entrega y permitir la personalización. El mercado de muebles para el hogar del CCG avanza hacia un modelo que equilibra la asequibilidad, la diferenciación de diseño, el abastecimiento ético y la disciplina operativa bajo reglas de participación cada vez más digitales.

Líderes de la Industria de Muebles para el Hogar del CCG

Al Huzaifa

IKEA

Home Center

Danube Home

Midas Furniture

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Ministerio de Inversiones de Arabia Saudita asignó SAR 10.000 millones (USD 2.660 millones) bajo el Programa de Incentivos Estándar para fortalecer la fabricación local, con sectores objetivo que incluyen explícitamente los muebles.

- Noviembre de 2024: LTIMindtree estableció NextEra, una empresa conjunta de tecnología de próxima generación con Aramco Digital para apoyar la localización de servicios avanzados de tecnología de la información bajo la Visión 2030.

- Agosto de 2024: IKEA abrió tiendas de formato reducido en Abu Dabi y Fujairah, mejorando el acceso y la densidad de la red de compra y recogida en tienda en los EAU.

- Abril de 2024: La organización de sostenibilidad de IKEA se asoció con la Organización Internacional para las Migraciones y Gulf Sustain para promover la contratación responsable y el bienestar de los trabajadores en las cadenas de suministro del CCG.

Alcance del Informe del Mercado de Muebles para el Hogar del CCG

En los países del Consejo de Cooperación del Golfo (CCG), el mercado de muebles para el hogar abarca todo el espectro, desde la fabricación y la importación hasta la distribución y el comercio minorista. Atendiendo a espacios como salas de estar, dormitorios, cocinas y oficinas en casa, el mercado abarca tanto los segmentos masivos como los premium. La demanda está impulsada por factores como el crecimiento demográfico, la urbanización, el desarrollo inmobiliario, las actividades de renovación y el aumento de los ingresos disponibles. Además, existe una marcada preferencia por los mobiliarios modernos, de lujo y personalizados.

El Informe del Mercado de Muebles para el Hogar del CCG está segmentado por Tipo de Producto (Sala de Estar y Comedor, Dormitorio, Cocina, Oficina en Casa, Baño, Exterior, Otros), Material (Madera, Metal, Plástico y Polímero, Otros), Rango de Precio (Económico, Rango Medio, Premium), Canal de Distribución (Centros del Hogar, Tiendas Especializadas, En Línea, Otros) y Geografía (Arabia Saudita, EAU, Catar, Kuwait, Omán, Baréin).

| Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en Casa |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas de Muebles |

| En Línea |

| Otros Canales de Distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Producto | Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en Casa | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles para el hogar del CCG?

El tamaño del mercado de muebles para el hogar del CCG es de USD 14.200 millones en 2026 y se proyecta que alcance USD 17.680 millones en 2031 a una CAGR del 4,48% durante 2026-2031.

¿Qué categorías de productos lideran la demanda en el mercado de muebles para el hogar del CCG?

Los muebles de sala de estar y comedor son la categoría más grande con el 32,12% en 2025, mientras que los muebles de oficina en casa son los de mayor crecimiento con una CAGR del 5,97% hasta 2031.

¿Cómo se está adaptando el mercado de muebles para el hogar del CCG al comercio minorista digital?

Los mandatos de facturación electrónica en los EAU a partir de julio de 2026 y las inversiones omnicanal de los principales minoristas están estandarizando el ciclo digital de pedido a cobro y habilitando la entrega vinculada a la tienda y la compra y recogida en tienda.

¿Qué materiales están ganando participación en el mercado de muebles para el hogar del CCG?

La madera sigue siendo dominante con el 57,23%, mientras que las alternativas de plástico y polímero crecen a una CAGR del 5,56% hasta 2031 debido a la resistencia a la humedad y el fácil mantenimiento.

Última actualización de la página el: