Tamaño y Cuota del Mercado de Muebles del CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

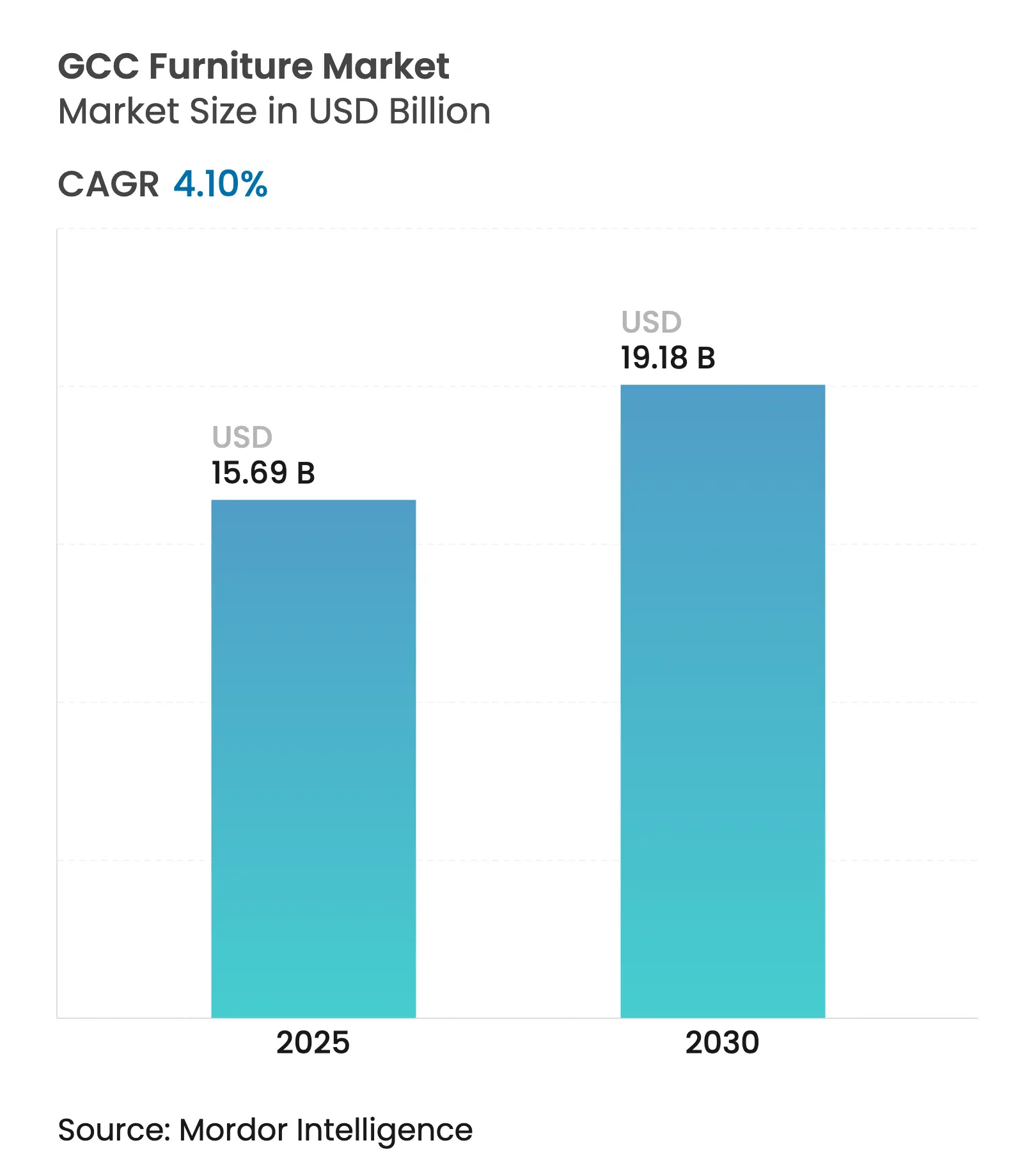

| Tamaño del Mercado (2025) | 15.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles del CCG por Mordor Intelligence

El tamaño del mercado de muebles del CCG se situó en 15.690 millones de USD en 2025 y está en camino de alcanzar los 19.180 millones de USD en 2030, lo que refleja una CAGR del 4,10% durante el período de previsión. Los desembolsos en construcción vinculados a los gigaproyectos, los programas de ciudades inteligentes financiados por fondos soberanos de riqueza y la emergencia de la región como hub de turismo y negocios conforman una base de demanda menos cíclica que los ciclos de construcción tradicionales[1]Personal de Consultancy-me, "El Gasto en Construcción de Arabia Saudí Alcanzará los 150.000 Millones de USD en 2025," Consultancy-me.com. El gasto en construcción de Arabia Saudí de 150.000 millones de USD en 2025 y una cartera de proyectos de 850.000 millones de USD hasta 2030 se traducen en pedidos sostenidos de muebles de contrato para hostelería, usos residenciales y acondicionamientos comerciales. La migración hacia el comercio en línea, la ampliación de la fabricación local de paneles de madera y la contratación digital transfronteriza B2B añaden profundidad estructural al crecimiento, mientras que la afluencia de expatriados mantiene una alta velocidad de sustitución de muebles. La presión competitiva se intensifica a medida que los minoristas globales aplican recortes de precios y modelos omnicanal, y los productores locales amplían su capacidad para capturar los beneficios de la sustitución de importaciones y la relocalización de proximidad.

Conclusiones Clave del Informe

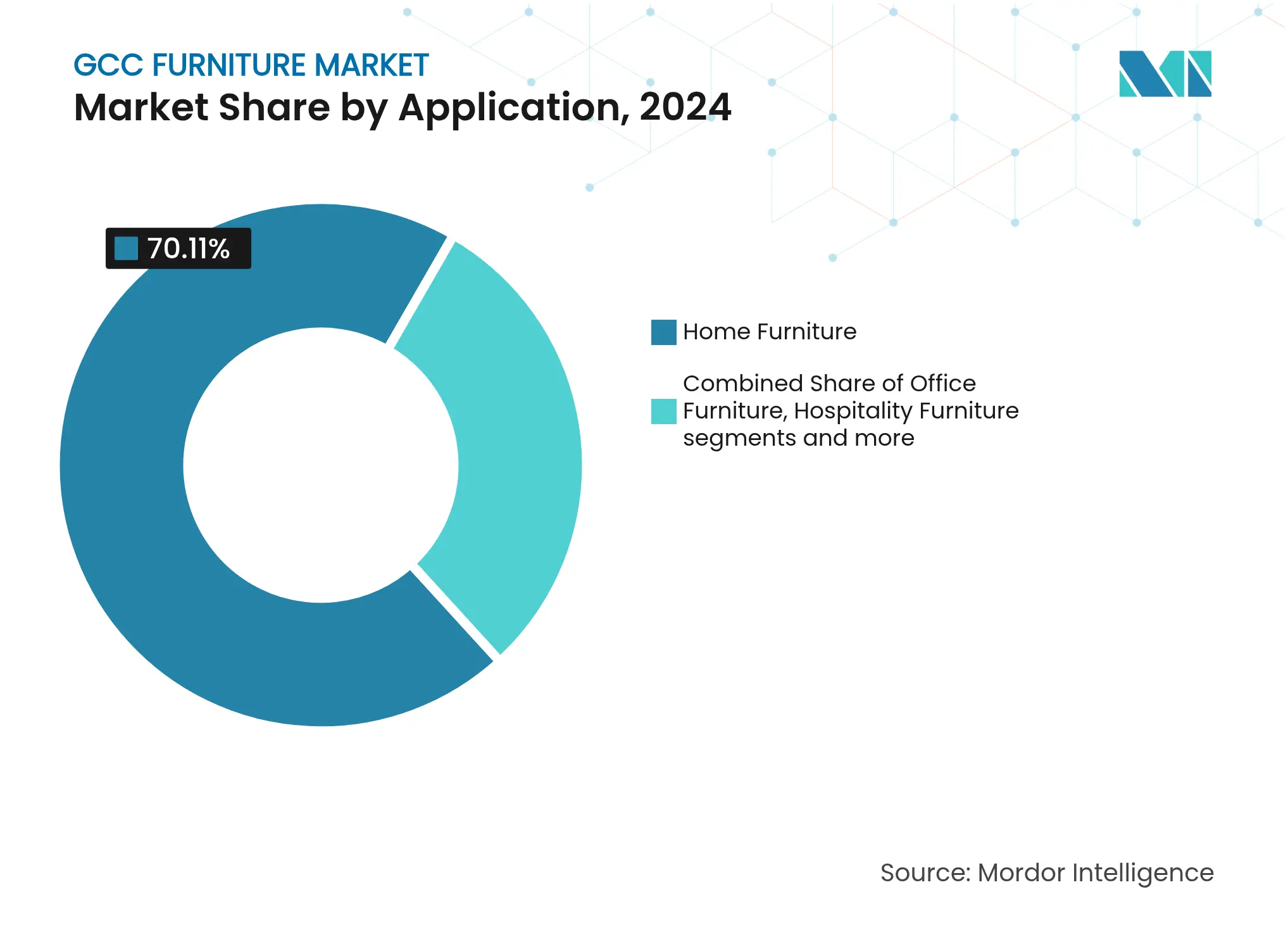

- Por aplicación, los muebles para el hogar lideraron con el 70,11% de la cuota del mercado de muebles del CCG en 2024, mientras que se proyecta que los muebles para hostelería se expandan a una CAGR del 4,71% hasta 2030.

- Por material, la madera retuvo una cuota del 60,01% del tamaño del mercado de muebles del CCG en 2024, mientras que los materiales plásticos y de polímero avanzan a una CAGR del 5,56% hasta 2030.

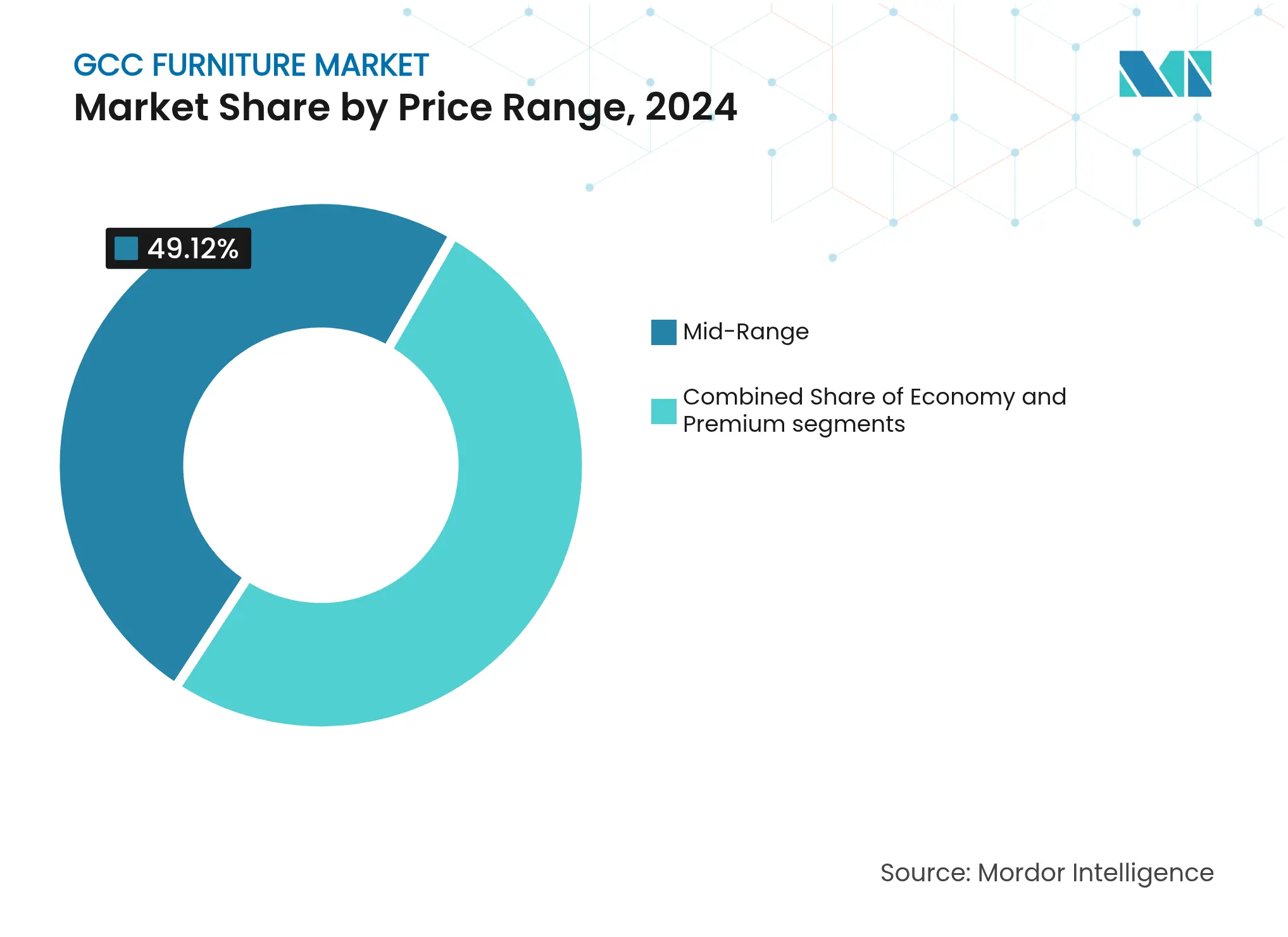

- Por rango de precio, los muebles de rango medio representaron el 49,12% del tamaño del mercado de muebles del CCG en 2024; los productos premium registran la CAGR proyectada más rápida, del 5,21%, hasta 2030.

- Por distribución, el comercio minorista B2C capturó una cuota del 75,53% del tamaño del mercado de muebles del CCG en 2024; se prevé que el mismo canal muestre una CAGR del 5,44% hasta 2030.

- Por geografía, Arabia Saudí ostentó el 52,74% de la cuota del mercado de muebles del CCG en 2024, mientras que los EAU es la geografía de más rápido crecimiento con una CAGR del 4,24% hasta 2030.

Tendencias e Información del Mercado de Muebles del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración hacia el comercio minorista de muebles en línea | +0.8% | Todo el CCG, liderado por los EAU y Arabia Saudí | Medio plazo (2-4 años) |

| Auge de la hostelería vinculado a los gigaproyectos | +1.2% | Arabia Saudí, Catar, EAU | Largo plazo (≥ 4 años) |

| Rápida afluencia de expatriados y rotación de alquileres | +0.6% | EAU, Catar, Kuwait | Corto plazo (≤ 2 años) |

| Ampliación de la producción local de paneles de madera | +0.4% | Arabia Saudí, EAU | Largo plazo (≥ 4 años) |

| Gasto en ciudades inteligentes respaldado por fondos soberanos de riqueza | +0.9% | Arabia Saudí, EAU | Largo plazo (≥ 4 años) |

| Mercados digitales transfronterizos B2B para acondicionamientos | +0.3% | Todo el CCG | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración hacia el Comercio Minorista de Muebles en Línea

El comercio digital está reformando el mercado de muebles del CCG a medida que aumenta la penetración de las plataformas. El segmento de muebles de hogar-oficina y de lugar de trabajo en línea de los EAU alcanzó los 17,7 millones de USD en 2025, y se prevé que la penetración ascienda al 51,9% para 2029[2]Equipo de Análisis de ECDB, "Mercado de Comercio Electrónico de Muebles para Hogar-Oficina y Lugar de Trabajo en los EAU," Ecommercedb.com. El marketplace egipcio Kemmitt entró en Arabia Saudí con 25.000 referencias (SKU), lo que pone de manifiesto la escala del comercio electrónico transfronterizo. Los minoristas tradicionales responden desplegando herramientas de realidad aumentada y servicios de última milla; IKEA generó el 26% de sus ingresos globales en línea en 2024, un punto de referencia que eleva las expectativas de los clientes en toda la región[3]Oficina de Prensa del Grupo Inter IKEA, "Un Año de Inversión para Construir un IKEA Más Sólido para el Futuro," Inter.ikea.com. La integración de la opción de compra aplazada (compre ahora, pague después) por parte de Majid Al Futtaim elevó los valores medios de los pedidos entre un 25% y un 50% en 2024, demostrando que los pagos flexibles aceleran la adopción de productos premium. A medida que los formatos omnicanal maduran, la planificación del surtido basada en datos y la agrupación de inventarios reducen el riesgo de rotura de stock y mejoran los plazos de entrega, reforzando la migración de los consumidores hacia los canales digitales.

Auge de la Hostelería Vinculado a los Gigaproyectos

Los megaproyectos en Arabia Saudí, Catar y los EAU están impulsando la demanda de muebles de contrato. El inventario hotelero de Catar ascendió a 40.405 llaves a finales de 2024 con una ocupación del 69% y un crecimiento del RevPAR del 29%, mientras que los gigaproyectos saudíes como NEOM, el Mar Rojo y Qiddiya incorporan especificaciones de FF&E a medida en la combinación de adquisiciones. La división hotelera de NEOM impone estrictos criterios de sostenibilidad, abriendo vías a los proveedores con materiales certificados[4]Fuente: Equipo de Medios de NEOM, "División Hotelera de NEOM," Neom.com. Se proyecta que el mercado de acondicionamiento de lujo de Oriente Medio se duplique desde los 16.300 millones de USD en 2023 hasta los 32.700 millones de USD en 2030, una perspectiva que se alinea con el elevado gasto en muebles de artesanía y diseño experiencial. Los proveedores capaces de cumplir los estándares internacionales de marca, integrar características inteligentes y garantizar una logística rápida obtienen el estatus de proveedor preferido en carteras de proyectos que se extienden bien entrado en la próxima década.

Rápida Afluencia de Expatriados y Rotación de Alquileres

La diversificación económica acelera la rotación demográfica, lo que desencadena frecuentes renovaciones de muebles. Las transacciones inmobiliarias residenciales de Arabia Saudí alcanzaron los 71.800 millones de USD en 2024, mientras que los programas gubernamentales apuntan a una tasa de propiedad de vivienda del 70%, impulsando tanto el segmento de venta como el de alquiler. La vivienda corporativa y los alquileres a corto plazo en los EAU dependen de mobiliario flexible, lo que impulsa el crecimiento de los servicios de arrendamiento y suscripción orientados a las reubicaciones. Catar recibió 5,08 millones de turistas en 2024, de los cuales el 41% procedía de países del CCG, lo que incorpora nuevos ocupantes a apartamentos amueblados y residencias de servicio. Los minoristas monetizan la rotación mediante sistemas de recambio y gamas modulares diseñadas para facilitar el transporte. Los modelos de suscripción también sirven a las empresas de gestión de instalaciones, incorporando flujos de ingresos recurrentes a lo que tradicionalmente era una venta única.

Ampliación de la Producción Local de Paneles de Madera

Las estrategias de sustitución de importaciones están reforzando la seguridad del suministro al mismo tiempo que se alinean con los objetivos de economía circular. Aunque las importaciones de tableros contrachapados se triplicaron en Arabia Saudí y los EAU en 2024, las inversiones se están desplazando hacia la capacidad de madera de ingeniería de producción nacional para satisfacer la demanda futura. La normativa saudí tiene como objetivo el reciclaje del 95% de los metales y el 75% de los plásticos para 2040, fomentando las innovaciones en paneles compuestos que utilizan contenido reciclado. Roshn Group incorpora cláusulas de fabricación local en sus adquisiciones, estandarizando las especificaciones en su cartera de viviendas plurianual. Los productores nacionales obtienen ventaja en precios frente a las fluctuaciones de divisas y los costes de flete, y los paneles locales certificados satisfacen los requisitos de los hoteles internacionales en materia de documentación de cadena de custodia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la madera dura importada y los metales | -0.7% | Todo el CCG | Corto plazo (≤ 2 años) |

| Servicio posventa y logística fragmentados en el CCG | -0.5% | Todo el CCG, más agudo en los mercados más pequeños | Medio plazo (2-4 años) |

| Baja adopción de sistemas de recogida de muebles en el marco de la economía circular | –0.3% | Todo el CCG, especialmente en los centros urbanos de expatriados | Medio plazo (2-4 años) |

| Escasez de mano de obra cualificada en tapicería y carpintería | -0.2% | Todo el CCG, grave en Catar y los EAU | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Madera Dura Importada y los Metales

Las fluctuaciones en el coste de las materias primas ejercen presión sobre los márgenes en las cadenas de suministro de muebles del CCG, ya que la región mantiene una elevada dependencia de las importaciones para los materiales premium y los componentes metálicos. Las mejoras en la cadena de suministro global normalizaron los costes de flete hacia los niveles de 2019 a principios de 2023; sin embargo, la persistente inflación de los costes de los insumos derivada de la mano de obra, la energía y los aumentos de precios de los proveedores compensa el ahorro en transporte, mientras que los elevados niveles de inventario en los sectores minoristas comprimen los márgenes brutos y limitan la flexibilidad de las adquisiciones. La reapertura de China en enero de 2023 mejoró la disponibilidad de componentes y redujo los plazos de entrega, aunque las medidas comerciales geopolíticas continúan elevando los costes de los insumos para las cadenas de suministro de muebles a nivel mundial, creando una volatilidad de precios que afecta tanto a los fabricantes locales como a los importadores. La concentración de las geografías de los proveedores crea riesgos sistémicos similares a los de las cadenas de suministro de semiconductores, donde las interrupciones en las principales regiones productoras de madera o metales pueden repercutir rápidamente en los costes y la disponibilidad de muebles en el CCG.

Servicio Posventa y Logística Fragmentados en el CCG

Las inconsistencias en la prestación de servicios en los diversos mercados del CCG limitan la satisfacción del cliente y las tasas de recompra, ya que la infraestructura logística varía significativamente entre los principales centros urbanos y los mercados secundarios. La dispersión geográfica de la región en seis países con diferentes marcos regulatorios, procedimientos aduaneros y capacidades de entrega de última milla crea una complejidad operativa para los minoristas de muebles que intentan estandarizar los niveles de servicio, mientras que los mercados más pequeños como Baréin y Omán carecen de la escala necesaria para mantener redes de distribución dedicadas. La logística transfronteriza sigue siendo un reto a pesar de los esfuerzos de integración del CCG, ya que los envíos de muebles requieren certificaciones y procedimientos de cumplimiento específicos de cada país que aumentan los tiempos de entrega y los costes, especialmente para los productos personalizados o fabricados bajo pedido que no pueden aprovechar los modelos de envío consolidado. La falta de redes estandarizadas de instalación y servicio posventa en toda la región obliga a los minoristas a depender de socios locales que pueden no mantener estándares de calidad o capacidades técnicas coherentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Muebles para el Hogar Anclan la Demanda, la Hostelería se Acelera

Los muebles para el hogar representaron el 70,11% de la cuota del mercado de muebles del CCG en 2024, ya que los programas de vivienda del sector público y la sostenida construcción residencial generaron grandes volúmenes de pedidos. Los armarios empotrados, las cocinas modulares y los juegos de salón multiusos constituyen la mayor parte de las ventas en el mercado de muebles del CCG. Los muebles para hostelería, aunque con una base menor, están llamados a crecer a una CAGR del 4,71%, aprovechando la cartera de llaves de hotel en Catar y Arabia Saudí. Los segmentos institucionales, como los muebles de oficina, educativos y sanitarios, contribuyen a una contratación constante vinculada a los ciclos de presupuesto público.

Una tendencia de estilo de vida hacia la optimización del espacio, impulsada por la rotación de alquileres de expatriados, empuja la demanda de artículos modulares y de fácil montaje. Las propuestas de muebles desmontables de las marcas globales conectan con estas necesidades, mientras que las villas de lujo prefieren piezas artesanales a medida. La integración de funciones para el hogar inteligente, mesillas de noche con puertos USB y escritorios listos para IoT se está convirtiendo en algo habitual en los segmentos de rango medio y premium. Los compradores del sector de la hostelería especifican cada vez más materiales con certificación ecológica, en consonancia con los estándares de las marcas globales y los compromisos de cero emisiones netas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material: La Madera Domina, los Polímeros Ganan Terreno

Los productos de madera retuvieron una cuota del 60,01% del tamaño del mercado de muebles del CCG en 2024, lo que refleja la preferencia cultural y el valor percibido. La caoba y el roble siguen siendo elementos básicos en las gamas premium, mientras que la madera de ingeniería gana cuota en las ofertas de rango medio. Los polímeros, incluidos los plásticos reciclados y las resinas compuestas, se multiplicarán a una CAGR del 5,56% impulsados por la demanda de muebles de exterior y soluciones de oficina modulares y ligeras. El armazón metálico goza de una aceptación constante en entornos de hostelería y sanitarios por su durabilidad.

Los objetivos de sostenibilidad incorporados en la Política de Economía Circular de los EAU y los compromisos de cero emisiones netas de Arabia Saudí amplifican el interés en la madera con certificación FSC y en los polímeros con contenido reciclado. Las fábricas de paneles locales acortan los plazos de entrega y proporcionan estabilidad de precios, mientras que los avances en la impresión de texturas dan a los muebles de polímero un acabado similar a la madera a menor coste y peso. La resistencia al calor y el escaso mantenimiento atraen a los establecimientos de restauración al aire libre y a los complejos turísticos de primera línea de playa, dos segmentos que se expanden en consonancia con las estrategias de turismo.

Por Rango de Precio: El Rango Medio Constituye el Núcleo

Las ofertas de rango medio representaron el 49,12% del tamaño del mercado de muebles del CCG en 2024 al equilibrar asequibilidad y calidad. Los minoristas globales compiten aquí mediante la producción en volumen y la optimización de la cadena de suministro. Los muebles premium, con una CAGR prevista del 5,21%, capturan el crecimiento de la renta disponible entre los hogares adinerados y las especificaciones de los hoteles de lujo. Las gamas económicas satisfacen a los arrendatarios con presupuesto ajustado y a los grandes proyectos públicos, mientras que los nichos de ultralujo dependen de artesanos italianos o del Golfo a medida.

Los consumidores sensibles al precio acogen con satisfacción las reducciones globales del 10% introducidas por IKEA en 2024, lo que lleva a los competidores regionales a revisar sus estructuras de costes. Los modelos de compra aplazada (compre ahora, pague después) y de suscripción democratizan el acceso al segmento premium, elevando los importes medios de los tickets sin necesidad de desembolso inicial en efectivo. Los acabados personalizados, como la selección de tapicería en tienda, difuminan los límites entre segmentos de precio, permitiendo a los minoristas ofrecer servicios complementarios como el montaje en el lugar de destino.

Por Canal de Distribución: El Comercio Minorista Domina mientras el Canal Digital Orienta la Elección

Los puntos de venta B2C ostentaron una cuota del 75,53% y crecerán a una CAGR del 5,44% como principal puerta de entrada al mercado de muebles del CCG. Los grandes salones de exposición mantienen su ventaja en la evaluación táctil del producto, complementando los catálogos en línea enriquecidos con imágenes en 360 grados. Los canales de proyecto B2B atienden pedidos a granel para colegios, hospitales y hoteles, aprovechando los descuentos por volumen y el cumplimiento de especificaciones.

Los canales digitales aceleran el descubrimiento y reducen las barreras geográficas. Los renovadores habituales utilizan aplicaciones de realidad aumentada para visualizar piezas en la decoración existente, impulsando al alza las tasas de conversión. Los socios logísticos mejoran la logística inversa para las devoluciones, un punto de dolor crucial en el comercio electrónico de muebles. Los análisis de datos de los marketplaces orientan la selección del surtido, reduciendo las referencias de movimiento lento y liberando espacio en almacén para los artículos de alta rotación.

Análisis Geográfico

Arabia Saudí dominó con una cuota del 52,74% del mercado de muebles del CCG en 2024, respaldada por la cartera de infraestructuras de Visión 2030 de 4,9 billones de SAR y una tasa de crecimiento de la construcción del 4,4% en 2025. Riad adjudicó contratos por valor de 54.000 millones de USD, asegurando una demanda sustancial en ministerios del sector público, hospitales y universidades. Los gigaproyectos como NEOM y el Mar Rojo exigen paquetes de FF&E de alta especificación, fomentando marcos de proveedores a largo plazo. La joven y urbanizante población del Reino impulsa la demanda residencial, mientras que las grandes comunidades de expatriados mantienen la rotación de alquileres.

Los EAU registran la expansión proyectada más rápida con una CAGR del 4,24%, anclada por las ambiciones minoristas de Dubái y la Estrategia de Turismo de Abu Dabi 2030. Las instalaciones de producción de 71.000 m² del Grupo Sobha profundizarán las competencias manufactureras e introducirán la artesanía de lujo en las carteras de proyectos regionales. La infraestructura logística de los Emiratos permite la reexportación a Baréin y Omán, facilitando el suministro a los mercados más pequeños y reforzando el papel del país como hub de distribución.

El entorno poscopa del Mundo de Catar preserva el impulso: 40.405 llaves de hotel, una ocupación del 69% y una mejora del RevPAR del 29% se traducen en sólidos pedidos de hostelería. Kuwait, Omán y Baréin mantienen un crecimiento constante a través de la modernización residencial y las reformas comerciales. Los acuerdos de franquicia permiten a las marcas internacionales entrar en estos mercados de forma rentable, aprovechando los centros de inventario centralizados del CCG para superar las limitaciones de escala.

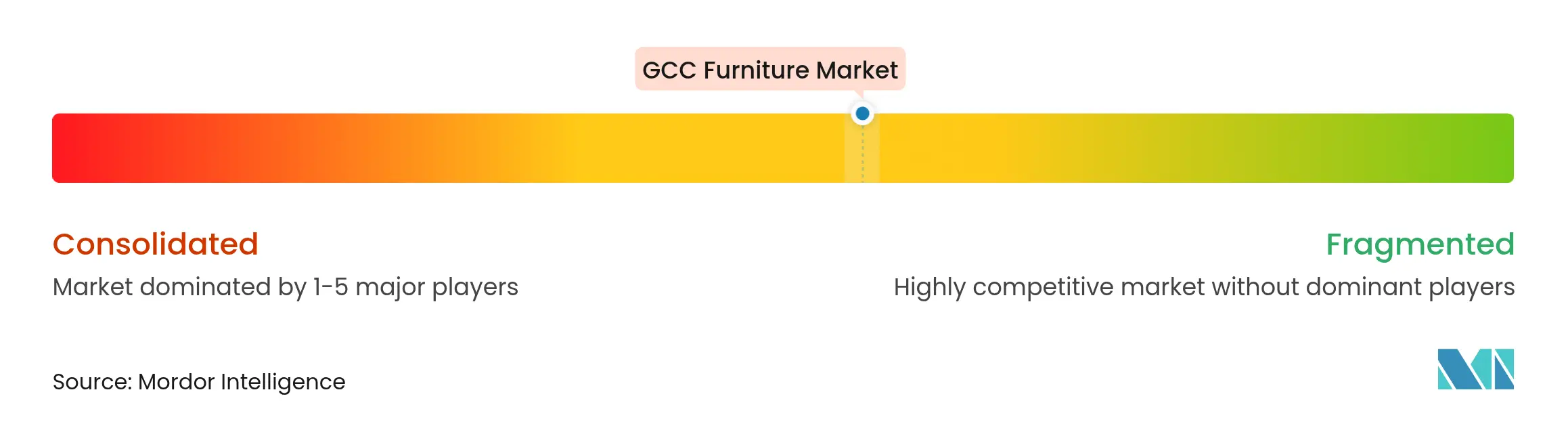

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, con los cinco principales actores ostentando una porción notable pero no dominante del mercado, lo que crea un amplio espacio para las marcas de nicho y especializadas. IKEA mantiene un sólido liderazgo, respaldado por la extensa red de distribución de Al-Futtaim y su estrategia de precios orientada al valor. Home Centre aprovecha su amplia presencia de tiendas regionales y su atractivo para el mercado medio para mantener una posición sólida, mientras que Danube Home se beneficia de las sinergias con sus operaciones de acondicionamiento de proyectos. Royal Furniture aprovecha la producción propia para atender las licitaciones de hostelería, y Pan Emirates despliega colecciones de rotación rápida dirigidas a consumidores orientados a la moda.

Los nuevos competidores globales intensifican la rivalidad, especialmente a medida que los modelos omnicanal reducen las barreras de entrada. Las herramientas digitales que van desde los salones de exposición de realidad aumentada hasta los motores de diseño de inteligencia artificial emergen como factores diferenciadores, permitiendo recomendaciones personalizadas y ciclos de diseño a entrega más cortos. Las credenciales de sostenibilidad influyen en los resultados de las licitaciones, especialmente en la hostelería, donde los estándares de marca exigen certificaciones ecológicas. Los servicios de arrendamiento y suscripción están ganando terreno, liderados por empresas emergentes con sede en Dubái que atienden la movilidad de los expatriados. Las fábricas locales amplían su producción para capturar los mandatos de contenido regional, y las empresas conjuntas extranjeras como la asociación entre TK Elevator y Alat ilustran las tendencias de localización de la fabricación.

Los marketplaces de terceros intensifican la transparencia de precios, lo que obliga a los minoristas a racionalizar sus bases de costes o a enfatizar el valor experiencial. Las asociaciones con proveedores de tecnología financiera amplían las opciones de crédito al consumo al tiempo que aseguran mayores tasas de conversión. A medida que se intensifican las guerras de precios, la calidad del servicio, la puntualidad de la entrega, la experiencia en instalación y el soporte posventa se convierten en un factor decisivo cada vez más crítico en la selección de marcas.

Líderes de la Industria de Muebles del CCG

IKEA

Home Centre (Landmark Group)

Danube Home

Pan Emirates

Royal Furniture

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Unico Middle East and Africa adquirió el Grupo Takween con sede en los EAU, reforzando las capacidades de reforma y acondicionamiento de viviendas vacacionales.

- Abril de 2025: Se proyecta un crecimiento del sector de la construcción saudí del 4,4% para 2025, financiado por una asignación presupuestaria de 1,3 billones de SAR (351.000 millones de USD).

- Febrero de 2025: El Fondo de Inversión Pública (PIF) a través de Alat y TK Elevator lanzaron una empresa conjunta de 160 millones de EUR (171,20 millones de USD) para fabricar ascensores y escaleras mecánicas en Arabia Saudí.

- Enero de 2025: El inventario hotelero de Catar alcanzó las 40.405 llaves con una ocupación del 69%, sosteniendo la contratación de muebles para hostelería.

Alcance del Informe del Mercado de Muebles del CCG

Los objetos móviles que soportan una variedad de actividades humanas, como dormir, comer y descansar o utilizar un elemento, se denominan muebles. El objetivo del informe es ofrecer un análisis exhaustivo del mercado de muebles del CCG. Se concentra en la dinámica del mercado, las nuevas tendencias del mercado en mercados especializados y regiones geográficas, y los conocimientos sobre una amplia gama de categorías de productos y aplicaciones. También examina las principales empresas y las tendencias del mercado en el CCG para los muebles.

El mercado de muebles del CCG está segmentado por Aplicación (Muebles para el Hogar, Muebles de Oficina, Muebles para Hostelería y Otros Muebles), por Material (Madera, Metal, Plástico y Otros), por Canal de Distribución (Grandes Almacenes de Hogar, Tiendas Insignia, Tiendas Especializadas, En Línea y Otros Canales de Distribución) y por País (Emiratos Árabes Unidos, Arabia Saudí, Catar, Kuwait, Omán y Baréin). El informe ofrece el tamaño y las previsiones del mercado de muebles del CCG en valor (millones de USD) para todos los segmentos anteriores.

| Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor / Juegos de Comedor | |

| Muebles de Cocina | |

| Otros Muebles para el Hogar | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Archivadores | |

| Escritorios | |

| Sofás y Otros Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles para Hostelería | |

| Muebles para Educación | |

| Muebles para Sanidad | |

| Otras Aplicaciones |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| B2C / Minorista | Grandes Almacenes de Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| Arabia Saudí |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor / Juegos de Comedor | ||

| Muebles de Cocina | ||

| Otros Muebles para el Hogar | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Archivadores | ||

| Escritorios | ||

| Sofás y Otros Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles para Hostelería | ||

| Muebles para Educación | ||

| Muebles para Sanidad | ||

| Otras Aplicaciones | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Almacenes de Hogar |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Geografía | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles del CCG en 2025 y cuál es su valor esperado para 2030?

El mercado está valorado en 15.690 millones de USD en 2025 y se prevé que alcance los 19.180 millones de USD en 2030, registrando una CAGR del 4,10%.

¿Qué segmento de aplicación se expande más rápidamente?

Los muebles para hostelería muestran el mayor crecimiento, con una CAGR proyectada del 4,71% hasta 2030 debido a las carteras de desarrollo de hoteles y complejos turísticos.

¿Por qué Arabia Saudí domina la demanda regional de muebles?

La amplia agenda de infraestructuras de Visión 2030 del Reino y los gigaproyectos impulsan una contratación sostenida residencial, comercial y de hostelería, otorgándole una cuota de mercado del 52,74% en 2024.

¿Qué papel desempeña el comercio electrónico en las ventas de muebles en el CCG?

Los canales digitales ya representan cuotas de ingresos significativas y están llamados a crecer aún más a medida que las plataformas incorporan visualización de realidad aumentada, opciones de financiación y eficiencias de última milla.

Última actualización de la página el: