Tamanho e Participação do Mercado de Cartonagem Dobrável do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

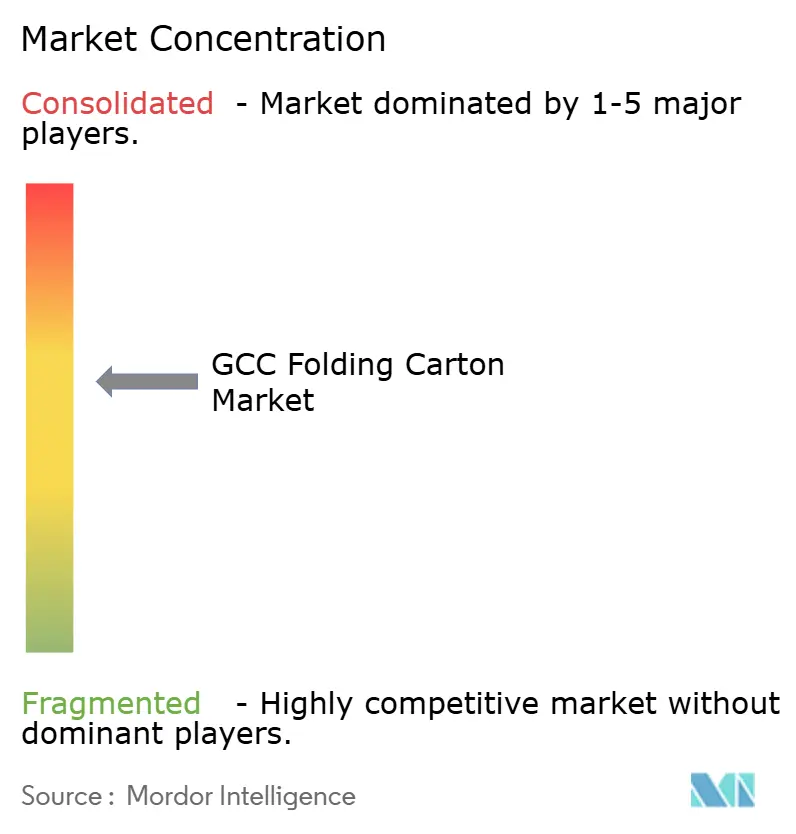

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartonagem Dobrável do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de cartonagem dobrável do CCG aumente de 2,21 mil milhões de USD em 2025 para 2,32 mil milhões de USD em 2026 e atinja 2,92 mil milhões de USD até 2031, crescendo a uma CAGR de 4,73% entre 2026-2031. O impulso provém de mandatos de localização governamentais que ancoram a produção de embalagens no interior do Golfo, da procura sustentada por parte de processadores de alimentos e bebidas, e de uma viragem acentuada para soluções de fibra sustentável que cumprem os esquemas de Responsabilidade Alargada do Produtor (RAP) em evolução. A impressão digital está a reduzir o limiar económico para tiragens curtas, permitindo que os proprietários de marcas personalizem unidades de manutenção de stock e acelerem o tempo de colocação no mercado. Projetos de turismo de luxo como o NEOM e a Expo City continuam a especificar acabamentos metálicos premium, expandindo a receita média por caixote. O risco de custo de pasta ligado às importações e a substituição por bolsas flexíveis moderam o crescimento global, mas não desviam a trajetória de expansão constante do mercado de cartonagem dobrável do CCG.

Principais Conclusões do Relatório

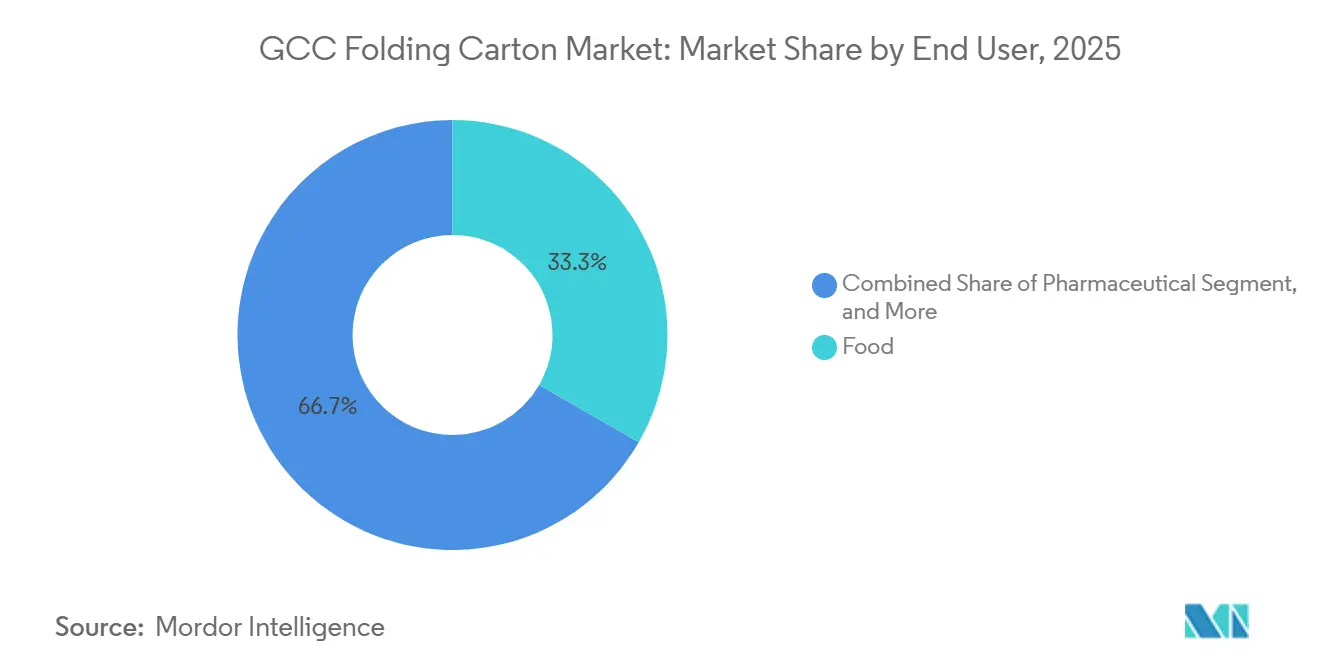

- Por utilizador final, a alimentação reteve 33,32% da quota de receitas do mercado de cartonagem dobrável do CCG em 2025, enquanto se prevê que os cuidados pessoais e cosméticos se expandam a uma CAGR de 6,09% até 2031.

- Por tipo de material, o cartão de caixa dobrável representou 41,09% do tamanho do mercado de cartonagem dobrável do CCG em 2025; prevê-se que o cartão kraft reciclado cresça mais rapidamente a uma CAGR de 5,66% até 2031.

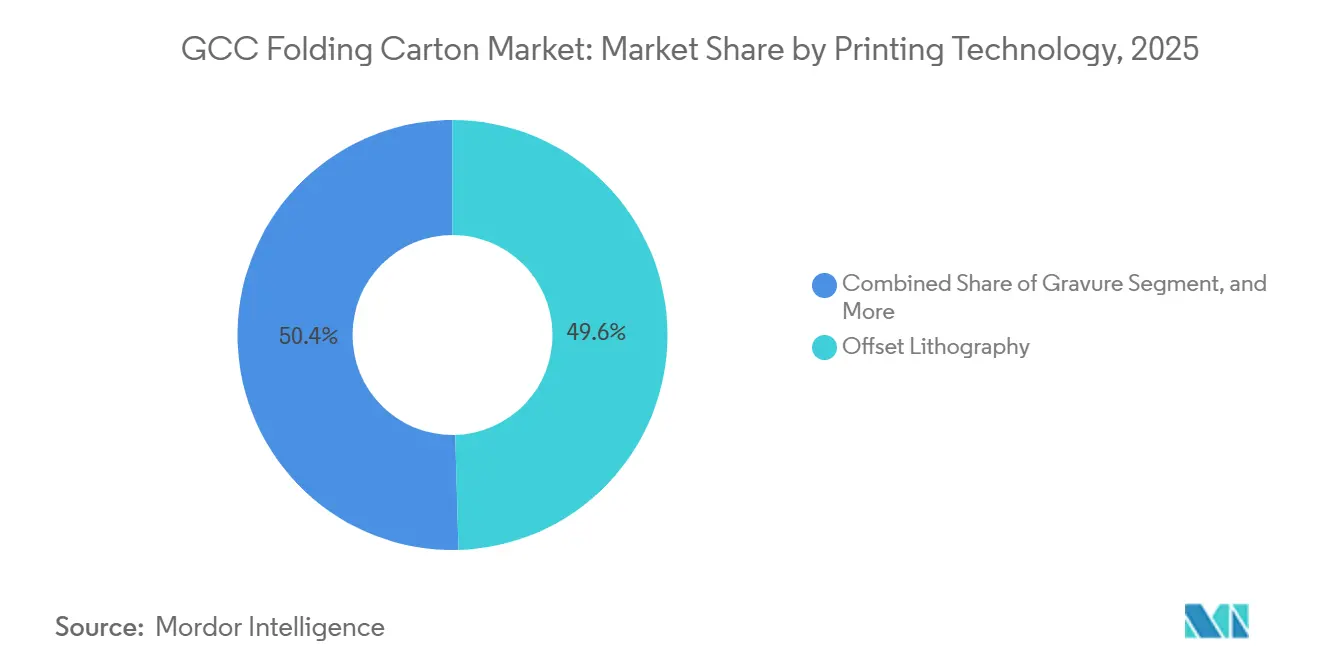

- Por tecnologia de impressão, a litografia offset liderou com 49,56% de participação no tamanho do mercado de cartonagem dobrável do CCG em 2025, enquanto a impressão digital avança a uma CAGR de 5,71% entre 2026-2031.

- Por revestimento e acabamento, os revestimentos aquosos representaram 38,33% do tamanho do mercado de cartonagem dobrável do CCG em 2025, enquanto os revestimentos metálicos e de efeitos especiais estão a acelerar a uma CAGR de 5,62% até 2031.

- Por país, a Arábia Saudita detinha 44,21% da participação no mercado de cartonagem dobrável do CCG em 2025; prevê-se que os Emirados Árabes Unidos registem o crescimento mais rápido a uma CAGR de 5,89% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cartonagem Dobrável do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos Mandatos de Fibra Sustentável | +1.2% | Arábia Saudita, EAU (pilotos de RAP); extensão ao Qatar, Omã | Médio prazo (2-4 anos) |

| Expansão dos Alimentos e Bebidas Embalados | +1.0% | Em todo o CCG, concentrado nos corredores urbanos da Arábia Saudita e dos EAU | Curto prazo (≤ 2 anos) |

| Procura do Comércio Eletrónico por Caixas Leves com Marca | +0.9% | EAU (centros logísticos de Dubai e Abu Dhabi); Arábia Saudita (Riade, Jeddah) | Curto prazo (≤ 2 anos) |

| Impressão Digital a Permitir a Personalização de Unidades de Manutenção de Stock | +0.7% | Arábia Saudita, EAU; adoção precoce no retalho de luxo do Qatar | Médio prazo (2-4 anos) |

| Incentivos de Localização no Âmbito das Visões Industriais do CCG | +0.6% | Arábia Saudita (Visão 2030), EAU (Operação 300bn), Omã (Tanfeedh) | Longo prazo (≥ 4 anos) |

| Adoção de Cartonagem Premium em Gigaprojetos | +0.4% | Arábia Saudita (NEOM, Qiddiya, Projeto Mar Vermelho); EAU (legado da Expo City) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos de Fibra Sustentável

Os pilotos de RAP lançados em julho de 2025 nos Emirados Árabes Unidos obrigam os proprietários de marcas a financiar a recolha e triagem, empurrando os conversores para substratos de kraft reciclado. A Estratégia Nacional de Gestão de Resíduos da Arábia Saudita exige 85% de desvio de aterro até 2035, favorecendo ainda mais a fibra em detrimento dos plásticos não recicláveis.[1]Ministério do Ambiente, Água e Agricultura da Arábia Saudita, "Estratégia Nacional de Gestão de Resíduos," mewa.gov.sa O cumprimento das normas GSO 1943/2016 e 2528/2016 obriga à rotulagem bilingue e ao teor mínimo de material reciclado, criando um efeito de atração para graus de cartão certificados. Grandes conversores como a Hotpack estão a reafectar capital para ativos de fibra para aproveitar a oportunidade.[2]Arab News, "Nestlé Signs Jeddah Plant Deal," arabnews.com Em conjunto, estas medidas aumentam a procura e acrescentam 1,2 pontos percentuais à CAGR prevista do mercado de cartonagem dobrável do CCG.

Expansão dos Alimentos e Bebidas Embalados

A rápida urbanização e a participação feminina na força de trabalho aumentaram as vendas de mercearia de longa duração; o volume de negócios de bens de grande consumo dos Emirados Árabes Unidos cresceu 6,8% em 2024.[3]Gulf News, "UAE FMCG Sales Up 6.8%," gulfnews.com Os programas de segurança alimentar da Visão 2030 atraem fabricantes multinacionais, exemplificados pela fábrica planeada pela Nestlé em Jeddah. As cartonagens dobráveis continuam a ser a embalagem secundária preferida para cereais e snacks porque oferecem resistência ao empilhamento, capacidade de impressão e evidência de adulteração num único componente. Embora as bolsas de fundo plano flexíveis roubem alguma quota nos formatos de snacks secos, os custos regulatórios de reciclagem estreitam a diferença de preço, mantendo as cartonagens relevantes. A confluência do crescimento de volume e da localização de embalagens acrescenta 1,0 ponto percentual à CAGR do mercado de cartonagem dobrável do CCG.

Procura do Comércio Eletrónico por Caixas Leves com Marca

A penetração online atingiu 14% das vendas a retalho nos Emirados Árabes Unidos em 2025. Os modelos de entrega no mesmo dia dependem de cartonagens leves e empilháveis que sobrevivem à distribuição com múltiplos pontos de contacto, funcionando simultaneamente como suportes de comunicação de marketing. A impressão digital permite obras de arte individualizadas para que as marcas possam enviar em embalagens prontas para o consumidor sem necessidade de embalagens externas de cartão canelado. Riade e Jeddah registam crescimento paralelo à medida que os corredores logísticos amadurecem no âmbito da Visão 2030. Estes fatores proporcionam um impulso de 0,9 pontos percentuais à CAGR do mercado.

Impressão Digital a Permitir a Personalização de Unidades de Manutenção de Stock

As receitas de impressão paga da Arábia Saudita estão no caminho certo para atingir 767 milhões de USD até 2032, à medida que os conversores instalam plataformas HP Indigo e Canon. Os fluxos de trabalho híbridos apresentados na Gulf Print and Pack 2026 combinam digital para dados variáveis com flexografia para cores sólidas, equilibrando custo e flexibilidade. Os cuidados pessoais, cosméticos e caixas de subscrição de alimentos ganham mais porque as variantes de sabor regionais e as parcerias com influenciadores necessitam de atualizações ágeis de obras de arte. Embora os custos de tinta por unidade permaneçam mais elevados do que no offset, a capacidade de eliminar chapas encurta o prazo de entrega e reduz o risco de inventário, contribuindo com 0,7 pontos percentuais para a CAGR.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Pasta Ligada às Importações | -0.8% | Em todo o CCG; aguda na Arábia Saudita e nos EAU devido à dependência das importações | Curto prazo (≤ 2 anos) |

| Substituição por Bolsas Flexíveis e Plásticos Rígidos | -0.6% | Arábia Saudita, EAU (alimentos secos, bebidas); limitada em farmacêuticos/cosméticos | Médio prazo (2-4 anos) |

| Regulamentos de Escassez de Água em Fábricas de Papel Regionais | -0.3% | Arábia Saudita, EAU (licenças de uso industrial de água); menos grave em Omã | Longo prazo (≥ 4 anos) |

| Escassez de Conversores de Cartonagem de Alta Cor Qualificados | -0.2% | EAU, Qatar (retalho de luxo); emergente na Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Pasta Ligada às Importações

Os conversores do Golfo importam quase toda a pasta kraft virgem, ficando expostos a sobretaxas de frete no Mar Vermelho e a oscilações do mercado spot; o PIX da Fastmarkets registou uma queda de 3-5% nos preços do testliner entre dezembro de 2025 e janeiro de 2026. As previsões do Banco Mundial apontam para uma queda mais ampla de 7% nas matérias-primas, mas a pasta segue o seu próprio ciclo impulsionado pelas paragens de manutenção escandinavas. A compressão das margens limita os fundos disponíveis para prensas digitais e linhas de acabamento automatizadas. A recente integração a montante, como a instalação de 135.000 toneladas da Star Paper Mill no KEZAD, oferece apenas alívio parcial porque a fibra reciclada não consegue satisfazer as especificações de brilho para cartão de caixa dobrável premium. O impacto traduz-se num efeito de -0,8 pontos percentuais na CAGR do mercado de cartonagem dobrável do CCG.

Substituição por Bolsas Flexíveis e Plásticos Rígidos

As bolsas de polietileno e polipropileno oferecem excelentes propriedades de barreira com menor peso de material, atraindo os proprietários de marcas nas linhas de alimentos secos e bebidas em pó. A vantagem de custo persiste até que as taxas de RAP sobre plásticos não recicláveis entrem plenamente em vigor, estreitando mas não eliminando a diferença. As cartonagens mantêm uma vantagem nos produtos farmacêuticos e cosméticos, onde a evidência de adulteração e a rotulagem bilingue são requisitos regulatórios obrigatórios. Ainda assim, as embalagens flexíveis capturam quota incremental suficiente para reduzir em 0,6 pontos percentuais a projeção de CAGR do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Cuidados Pessoais Superam a Base de Volume da Alimentação

Prevê-se que os cuidados pessoais e cosméticos cresçam a uma CAGR de 6,09% entre 2026-2031. A procura resulta de tendências de premiumização e compromissos de sustentabilidade regionais, como o roteiro de embalagens 2030 da L'Oréal. Os mandatos de rotulagem GSO e de evidência de adulteração alinham-se naturalmente com os formatos de cartonagem, tornando-os eficientes em termos de custos para o cumprimento regulatório. A alimentação reteve 33,32% da participação no mercado de cartonagem dobrável do CCG em 2025, apoiada por volumes estáveis de cereais e snacks, mas o seu avanço é mais lento devido à adoção de bolsas flexíveis. Os produtos farmacêuticos registam um crescimento estável de um dígito médio, uma vez que as blisteres e os frascos requerem cartonagens secundárias para cumprir as normas de boas práticas de fabrico ISO 22716.

Inquéritos a consumidores mostram que 70% dos compradores do Golfo preferem embalagens ecológicas, reforçando as cartonagens com conteúdo reciclado para unidades de manutenção de stock de beleza. Os rituais de unboxing no comércio eletrónico amplificam ainda mais o papel dos acabamentos decorativos. Em contrapartida, os volumes de tabaco diminuem sob as regras de embalagem simples, e a eletrónica recorre a embalagens de cartão canelado, limitando a penetração das cartonagens. Como resultado, o segmento de cuidados pessoais proporciona o maior valor incremental ao tamanho do mercado de cartonagem dobrável do CCG ao longo do horizonte de previsão.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Material: O Cartão Kraft Reciclado Ganha Vantagens Regulatórias

Prevê-se que o cartão kraft reciclado avance a uma CAGR de 5,66% até 2031, beneficiando dos mandatos de desvio de aterro na Arábia Saudita e nos Emirados Árabes Unidos que atribuem um prémio regulatório à fibra virgem. O cartão de caixa dobrável liderou com 41,09% de quota em 2025 porque oferece uma relação ótima rigidez-custo para aplicações de alto volume em alimentação e bebidas. O kraft virgem mantém uma procura de nicho em produtos farmacêuticos orientados para a exportação, onde os clientes europeus estipulam substratos sem contaminação. O investimento contínuo em tecnologias de melhoria do brilho e de destintagem por parte de fábricas regionais, como a linha PM5 de 1,8 mil milhões de SAR da MEPCO, visa reduzir a diferença de qualidade em relação aos fornecedores europeus.

No entanto, os regulamentos de escassez de água exigem arrefecimento em circuito fechado, inflacionando os custos de capital para novas fábricas de reciclagem. Os conversores ponderam estas despesas face ao benefício reputacional do abastecimento local, especialmente no âmbito das quotas de localização da Visão 2030. No geral, a ascensão do kraft reciclado diversifica o abastecimento e sustenta a narrativa de sustentabilidade do mercado de cartonagem dobrável do CCG.

Por Tecnologia de Impressão: O Digital Perturba o Domínio de Volume do Offset

A litografia offset representou 49,56% do volume de 2025 com base em tiragens longas e repetitivas de alimentação e bebidas que amortizam os custos das chapas. No entanto, a CAGR de 5,71% da impressão digital reflete a preferência dos proprietários de marcas por lançamentos ágeis de unidades de manutenção de stock e impressão de dados variáveis. Os fluxos de trabalho híbridos demonstrados na Gulf Print and Pack 2026 combinam a velocidade da flexografia para cores de fundo com cabeças digitais para números de série e personalização. Embora os custos por folha permaneçam mais elevados, o modelo sem configuração elimina o desperdício de chapas e minimiza a obsolescência quando as campanhas mudam rapidamente.

A flexografia mantém território na pós-impressão de cartão canelado e em cartonagens de baixa complexidade devido ao seu maior rendimento, enquanto a gravura e a serigrafia detêm nichos pequenos mas rentáveis em cosméticos de duty-free onde as tintas metálicas e os vernizes táteis dominam. A mudança contínua para o digital comprime os prazos de entrega de semanas para dias, remodelando os modelos de serviço dos conversores no mercado de cartonagem dobrável do CCG.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Revestimento e Acabamento: Efeitos Metálicos Capturam Segmentos Premium

Os revestimentos aquosos dominaram com 38,33% em 2025 devido ao seu perfil de segurança alimentar e tempos de secagem rápidos. No entanto, os revestimentos metálicos e de efeitos especiais estão a crescer mais rapidamente a uma CAGR de 5,62%, uma vez que os cosméticos de luxo e os retalhistas de duty-free procuram destaque nas prateleiras. Estes acabamentos, que sobrepõem estampagem a quente ou filmes holográficos sobre verniz UV, exigem prémios de preço de 20-30% que os proprietários de marcas absorvem em troca de um aumento mensurável na atenção do consumidor. Os laminados de filme continuam populares para snacks sensíveis à humidade, mas atraem taxas de RAP mais elevadas, levando os conversores a explorar alternativas de papel revestido recicláveis.

Os conversores estão a adicionar unidades de revestimento em linha e robótica para reduzir os tempos de mudança, permitindo tiragens de produção mais curtas alinhadas com promoções sazonais. Essa agilidade garante contratos de marcas de beleza nativas digitais, expandindo ainda mais a captura de valor no tamanho do mercado de cartonagem dobrável do CCG.

Análise Geográfica

A Arábia Saudita detinha 44,21% do volume regional em 2025. Os mandatos de conteúdo local, a aquisição em gigaprojetos e uma base de consumidores de 35 milhões sustentam a procura, enquanto a expansão financiada pela OPI da United Carton Industries Company consolida a capacidade doméstica. A linha PM5 da MEPCO duplicou a produção de testliner para 450.000 toneladas anuais em abril de 2025, melhorando a disponibilidade de matéria-prima para os conversores locais. No entanto, o crescimento modera-se em relação aos pares mais pequenos do Golfo porque a adoção do comércio eletrónico fora das principais cidades permanece incipiente e a substituição por embalagens flexíveis é mais pronunciada.

Prevê-se que os Emirados Árabes Unidos superem o Reino com uma CAGR de 5,89%, impulsionados pelos incentivos das zonas francas e pelo piloto de RAP de julho de 2025 que reduz o custo total do ciclo de vida para a fibra reciclável. A instalação de kraft reciclado de 135.000 toneladas da Star Paper Mill no KEZAD já reduziu a dependência das importações, enquanto a Operação 300bn canaliza financiamento industrial para linhas de conversão locais. A penetração do comércio eletrónico, agora em 14% das vendas a retalho, acelera a procura de cartonagens leves e impressas digitalmente no corredor Dubai-Abu Dhabi.

O Qatar, o Kuwait, Omã e o Bahrein fornecem coletivamente o volume restante. O Qatar beneficia do legado retalhista do Campeonato do Mundo, o Kuwait recupera com o regresso do fluxo de visitantes aos centros comerciais, o Tanfeedh de Omã diversifica-se para o processamento agroalimentar, e o Bahrein aproveita a proximidade à Província Oriental da Arábia Saudita para vendas transfronteiriças. Estes mercados são menores e logisticamente mais dispendiosos, mas as regras da União Aduaneira do CCG permitem que os conversores sauditas e emiradenses os sirvam eficientemente, reduzindo os incentivos para instalações greenfield autónomas. Consequentemente, os dois motores de crescimento de Riade-Jeddah e Dubai-Abu Dhabi ditam a trajetória mais ampla do mercado de cartonagem dobrável do CCG.

Panorama Competitivo

A United Carton Industries Company, a Obeikan e a Napco representam em conjunto cerca de metade da capacidade instalada de cartonagem dobrável, conferindo ao mercado de cartonagem dobrável do CCG um perfil de concentração moderada. A integração a montante da Star Paper Mill em kraft reciclado, juntamente com a linha saudita de 250 toneladas por dia da Al Jawdah Paper, assegura o abastecimento doméstico de fibra e cobre a volatilidade da pasta. O investimento em tecnologia é o principal alavancador de diferenciação: a Gulf Carton Factory instalou prensas flexográficas BW Papersystems e robótica no corte e vinco para reduzir os prazos de entrega, enquanto os conversores mais pequenos adotam máquinas HP Indigo para perseguir trabalhos de tiragem curta em cuidados pessoais.

A aquisição da Arabian Flexible Packaging pela Napco em agosto de 2025 acrescenta amplitude horizontal, permitindo propostas combinadas de embalagem rígida e flexível que atraem as equipas de aquisição multinacionais. O abastecimento ético está a emergir como um novo filtro; a certificação Sedex da Gulf Carton Factory desbloqueia contratos europeus e norte-americanos que exigem visibilidade sobre as práticas laborais. Ainda assim, a fragmentação persiste nos produtos farmacêuticos, tabaco e cosméticos de luxo, onde os revestimentos especializados e os obstáculos regulatórios criam custos de mudança elevados. A intensidade competitiva impulsiona melhorias contínuas em revestimento em linha, prensas híbridas e automação de fluxo de trabalho digital em todo o mercado de cartonagem dobrável do CCG.

Líderes do Setor de Cartonagem Dobrável do CCG

Gulf Carton Factory Co.

NASR Packaging & Printing Co.

Obeikan Folding Carton Company L.L.C.

Al Kifah Paper Products Company

United Carton Industries Company (UCI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Obeikan Folding Carton Company estabeleceu uma parceria com a Tetra Pak para fornecer cartão certificado FSC para embalagens de bebidas, garantindo 15.000 toneladas por ano até 2028.

- Agosto de 2026: A Napco National Packaging Company adquiriu a Arabian Flexible Packaging, criando uma oferta única de embalagem rígida e flexível com um potencial de venda cruzada de 20 milhões de USD até 2027.

- Julho de 2025: Os Emirados Árabes Unidos lançaram um esquema piloto de RAP que atribui o escalão de taxa mais baixo às cartonagens dobráveis, estimulando a substituição de plásticos rígidos.

- Junho de 2025: A Al Jawdah Paper começou a produzir 250 toneladas por dia de kraft reciclado na Arábia Saudita, reduzindo o consumo de água doce em 60% através de sistemas de circuito fechado.

Âmbito do Relatório do Mercado de Cartonagem Dobrável do CCG

Uma cartonagem dobrável é um tipo de embalagem à base de papel feita de cartão que é impresso, cortado, dobrado e colado para formar uma caixa. É normalmente enviada plana para os fabricantes e montada quando necessário para embalar produtos.

O Relatório do Mercado de Cartonagem Dobrável do CCG é Segmentado por Utilizador Final (Alimentação, Bebidas, Farmacêutico, Cuidados Pessoais, Industrial, Tabaco, Eletrónica), Tipo de Material (Cartão de Caixa Dobrável, Sulfato Branqueado Sólido, Cartão Branco com Revestimento, Kraft Reciclado, Kraft Virgem), Tecnologia de Impressão (Offset, Flexografia, Digital, Gravura, Serigrafia), Revestimento (Aquoso, UV, Verniz, Laminados de Filme, Efeitos Metálicos) e País (Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait, Omã, Bahrein). As Previsões de Mercado são em Valor (USD).

| Alimentação |

| Bebidas |

| Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Industrial e Automóvel |

| Tabaco |

| Eletrónica e Bens de Consumo Duráveis |

| Cartão de Caixa Dobrável |

| Sulfato Branqueado Sólido |

| Cartão Branco com Revestimento |

| Cartão Kraft Reciclado |

| Cartão Kraft Virgem |

| Litografia Offset |

| Flexografia |

| Digital (Jato de Tinta e Toner) |

| Gravura |

| Serigrafia |

| Aquoso e à Base de Água |

| Revestimento UV |

| Verniz e Laca |

| Laminados de Filme |

| Efeitos Metálicos e Especiais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Bahrein |

| Por Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Industrial e Automóvel | |

| Tabaco | |

| Eletrónica e Bens de Consumo Duráveis | |

| Por Tipo de Material | Cartão de Caixa Dobrável |

| Sulfato Branqueado Sólido | |

| Cartão Branco com Revestimento | |

| Cartão Kraft Reciclado | |

| Cartão Kraft Virgem | |

| Por Tecnologia de Impressão | Litografia Offset |

| Flexografia | |

| Digital (Jato de Tinta e Toner) | |

| Gravura | |

| Serigrafia | |

| Por Revestimento/Acabamento | Aquoso e à Base de Água |

| Revestimento UV | |

| Verniz e Laca | |

| Laminados de Filme | |

| Efeitos Metálicos e Especiais | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de cartonagem dobrável do CCG em 2031?

Prevê-se que o mercado atinja 2,92 mil milhões de USD até 2031.

Qual segmento de utilizador final deverá crescer mais rapidamente até 2031?

Os cuidados pessoais e cosméticos lideram com uma CAGR projetada de 6,09% durante 2026-2031.

Por que razão o cartão kraft reciclado está a ganhar tração no Golfo?

Os esquemas de RAP e os mandatos de desvio de aterro atribuem taxas mais baixas à fibra reciclada, tornando o kraft reciclado o substrato preferido para muitos proprietários de marcas.

Como está a impressão digital a mudar o panorama competitivo?

As prensas digitais eliminam os custos de chapas, permitindo a personalização de unidades de manutenção de stock em tiragens curtas e prazos de entrega mais rápidos, especialmente para marcas focadas em premium e comércio eletrónico.

Qual país registará a taxa de crescimento mais elevada na região?

Prevê-se que os Emirados Árabes Unidos registem uma CAGR de 5,89%, superando os outros membros do CCG devido aos incentivos das zonas francas e à robusta adoção do comércio eletrónico.

Quais são os principais riscos para o crescimento do mercado?

A volatilidade do preço da pasta ligada às importações e a substituição por bolsas flexíveis são os constrangimentos mais significativos, reduzindo conjuntamente a CAGR prevista em 1,4 pontos percentuais.

Página atualizada pela última vez em: