Tamaño y Participación del Mercado de Boquillas Inyectoras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

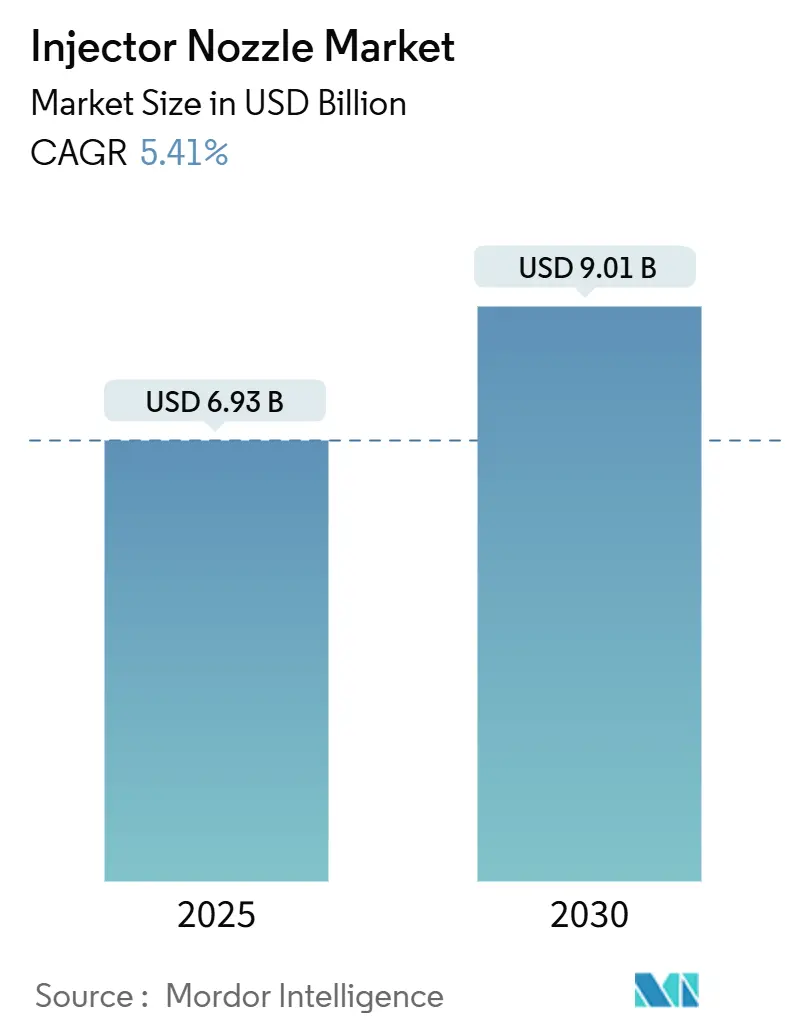

| Tamaño del Mercado (2025) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Boquillas Inyectoras por Mordor Intelligence

El tamaño del mercado de boquillas inyectoras se valora en 6.930 millones de USD en 2025 y se prevé que alcance los 9.010 millones de USD en 2030, expandiéndose a una CAGR del 5,41% durante el período 2025-2030. La sólida demanda de motores de combustión interna en vehículos comerciales, el endurecimiento de las normas de emisiones y el auge de los motores de doble combustible de hidrógeno sustentan esta trayectoria de crecimiento. Las regulaciones más estrictas sobre emisiones de escape en Europa y China han desplazado el enfoque de los fabricantes de equipos originales hacia plataformas de inyección directa de gasolina de alta presión que requieren boquillas de múltiples orificios mecanizadas con precisión. Los inyectores definidos por software con calibración inalámbrica están ganando terreno, convirtiendo el componente en un subsistema conectado. Mientras tanto, los vientos en contra de la electrificación limitan los volúmenes en los vehículos urbanos pequeños, aunque las flotas de uso intensivo continúan favoreciendo las soluciones avanzadas de diésel y las emergentes soluciones de hidrógeno, amortiguando la demanda general.

Conclusiones Clave del Informe

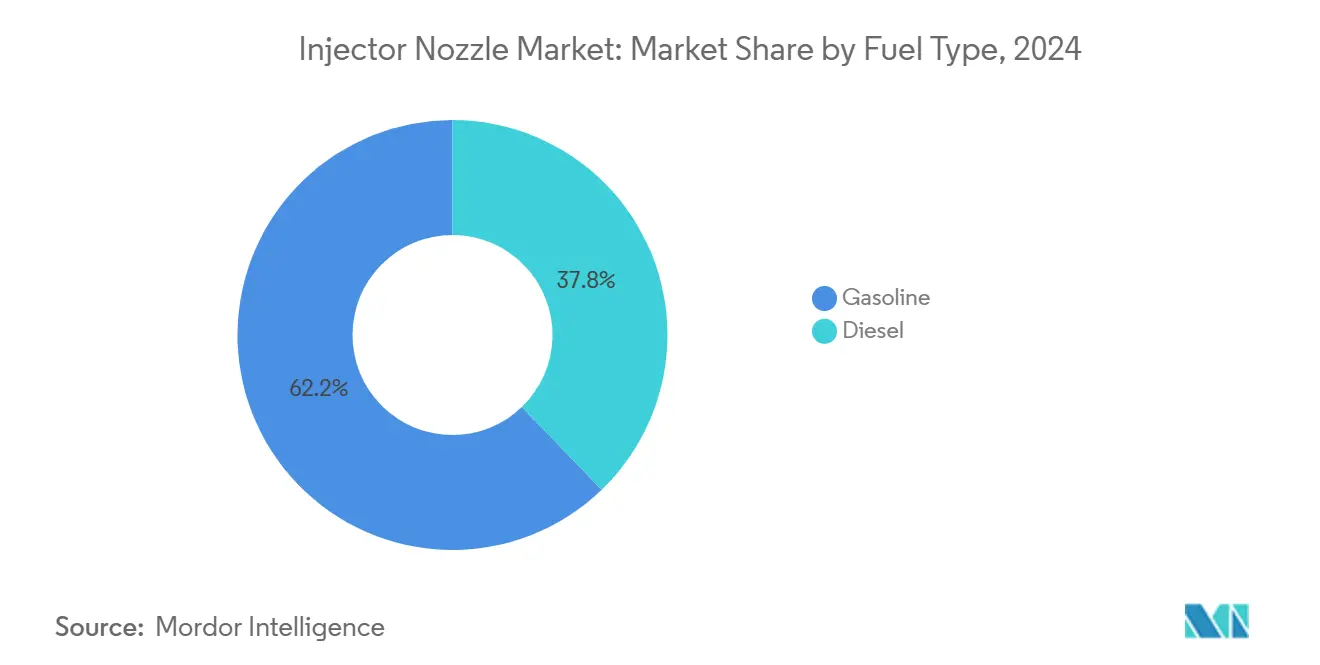

- Por tipo de combustible, la gasolina lideró con el 62,19% de la participación del mercado de boquillas inyectoras en 2024; se proyecta que el diésel registre la CAGR más rápida del 5,93% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 71,87% del tamaño del mercado de boquillas inyectoras en 2024, y los vehículos comerciales ligeros avanzan a una CAGR del 6,84% hasta 2030.

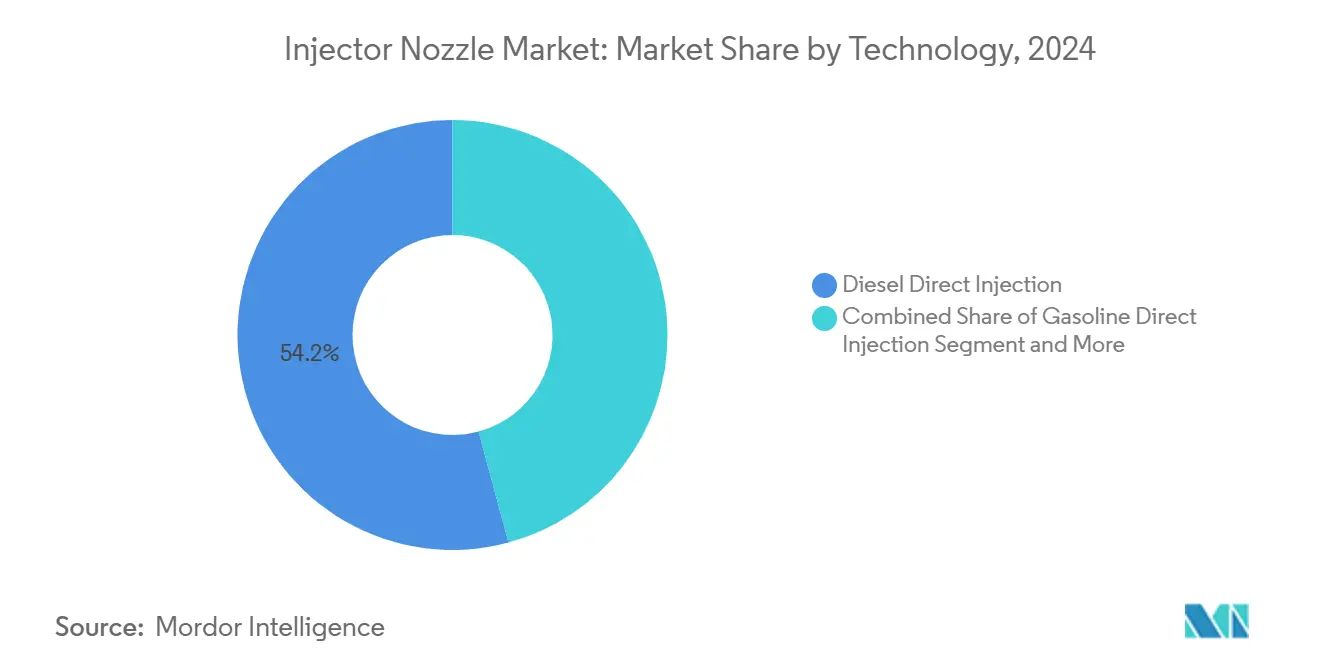

- Por tecnología, la inyección directa de diésel capturó el 54,16% del tamaño del mercado de boquillas inyectoras en 2024, mientras que la inyección directa de gasolina registra la CAGR más alta del 7,27% hasta 2030.

- Por tipo de boquilla, los diseños de múltiples orificios mantuvieron el 46,12% del tamaño del mercado de boquillas inyectoras en 2024 y crecen a una CAGR del 6,37% hasta 2030.

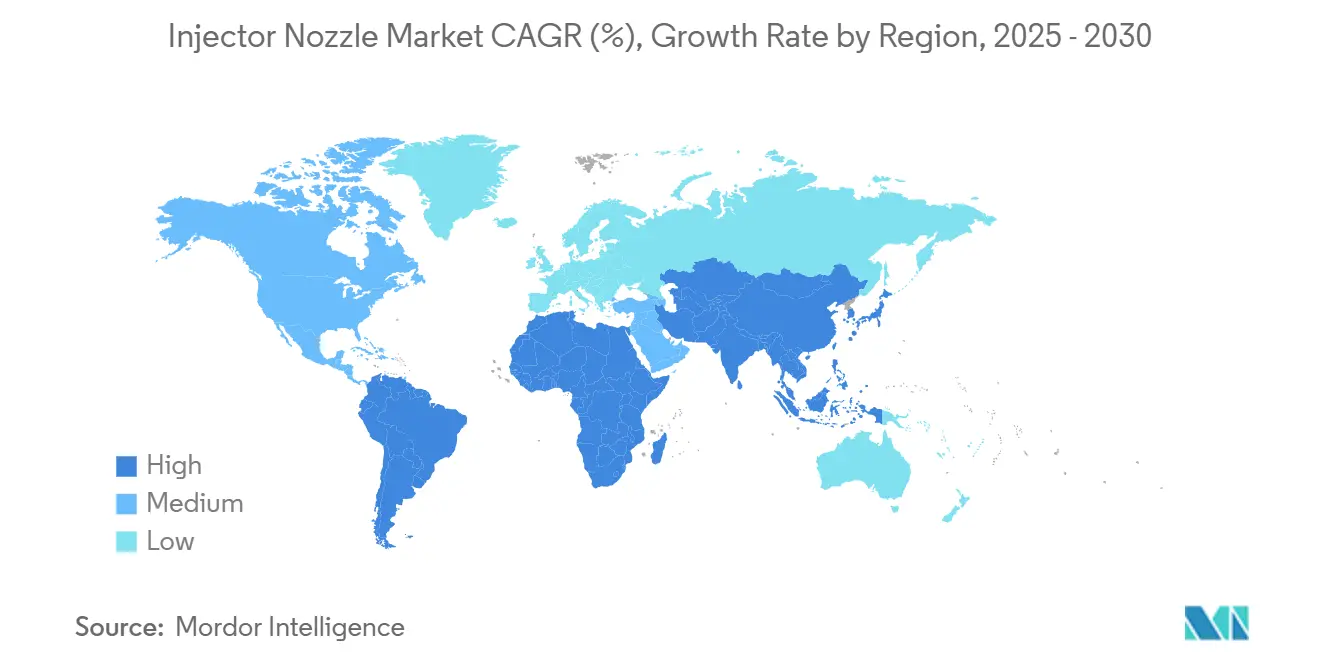

- Por geografía, Asia-Pacífico lideró con el 48,23% de la participación del mercado de boquillas inyectoras en 2024; se proyecta que América del Sur registre la CAGR más rápida del 7,46% hasta 2030.

Tendencias e Información del Mercado Global de Boquillas Inyectoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Estrictas de Emisiones de Escape y Evaporativas | +1.8% | UE, China | Corto Plazo (≤ 2 Años) |

| Rápido Cambio de los Fabricantes de Equipos Originales hacia Plataformas de Inyección Directa de Gasolina | +1.5% | Asia-Pacífico, Europa | Mediano Plazo (2-4 Años) |

| Motores Turbo de Cilindrada Reducida que Demandan Boquillas de Múltiples Orificios de Alta Presión | +1.2% | Europa, América del Norte | Mediano Plazo (2-4 Años) |

| Pilotos de Inyectores Definidos por Software de los Fabricantes de Equipos Originales que Permiten la Calibración de Flujo Inalámbrica | +0.8% | América del Norte, UE | Largo Plazo (≥ 4 Años) |

| Auge en las Adaptaciones de Doble Combustible de Hidrógeno para Camiones Pesados | +0.7% | Europa, China, América del Norte | Mediano Plazo (2-4 Años) |

| Boquillas Metálicas Impresas en 3D que Reducen el Tiempo de Entrega de Prototipos en un 60% | +0.6% | Centros Globales de I+D | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Emisiones de Escape y Evaporativas

Las regulaciones Euro 7 introducen límites de número de partículas de PN10 (partículas >10 nanómetros) que exigen sistemas de inyección capaces de lograr una atomización de combustible casi perfecta para minimizar la formación de partículas durante la combustión[1]"La Comisión propone nuevas normas Euro 7 para reducir las emisiones contaminantes de los vehículos y mejorar la calidad del aire," Comisión Europea, europa.eu.. Este cambio regulatorio obliga a los fabricantes de equipos originales a ir más allá del cumplimiento tradicional de PN23 hacia el control de partículas ultrafinas, creando demanda de boquillas de múltiples orificios con patrones de pulverización optimizados y presiones de inyección superiores a 350 bar. La implementación de China de las normas China VI-B con períodos de garantía extendidos transfiere el riesgo de cumplimiento de emisiones a los proveedores de primer nivel, lo que obliga a los fabricantes de sistemas de inyección a invertir en diseños más robustos y procesos de aseguramiento de la calidad. El efecto cascada regulatorio se extiende a los mercados emergentes donde la adopción de Euro 4 y Euro 5 se acelera, ampliando el mercado potencial para las tecnologías de inyección de precisión anteriormente reservadas para aplicaciones premium.

Rápido Cambio de los Fabricantes de Equipos Originales hacia Plataformas de Inyección Directa de Gasolina

La expansión de Toyota de su familia de motores turboalimentados Dynamic Force de 2,0 litros y el despliegue del turbo GDi Smartstream de 1,0 litro de Hyundai en plataformas de vehículos compactos demuestran cómo los principales fabricantes de equipos originales priorizan la inyección directa para obtener ganancias en eficiencia de combustible. El motor EA888 Evo 5 del Grupo Volkswagen alcanza una presión de inyección de 500 bar, lo que representa un aumento del 67% respecto a las generaciones anteriores, mientras que Mercedes-Benz integra inyectores piezoeléctricos en toda su línea de motores M254 para habilitar estrategias precisas de inyección múltiple. Esta carrera tecnológica crea una demanda diferenciada de rieles de combustible de alta presión, puntas de boquilla mecanizadas con precisión y electrónica de control avanzada que puede gestionar el tiempo de inyección con tolerancias de microsegundos. El cambio beneficia especialmente a los proveedores capaces de integrar tecnologías de sensores directamente en los cuerpos de los inyectores, lo que permite la retroalimentación en tiempo real para estrategias de inyección adaptativas.

Motores Turbo de Cilindrada Reducida que Demandan Boquillas de Múltiples Orificios de Alta Presión

Las estrategias de reducción de cilindrada del motor que mantienen la potencia mientras mejoran la eficiencia de combustible crean condiciones de operación extremas que requieren que los sistemas de inyección suministren una dosificación precisa de combustible bajo presiones de sobrealimentación variables y temperaturas de la cámara de combustión. Los diseños de boquillas de múltiples orificios con 6-8 orificios optimizan la distribución del combustible en cámaras de combustión de cilindrada reducida, mientras que las estrategias de inyección guiada por pulverización minimizan el mojado de paredes que causa emisiones de partículas. Las técnicas de fabricación avanzadas permiten diámetros de orificio inferiores a 150 micrómetros con una variación de flujo precisa entre orificios, fundamental para mantener la estabilidad de la combustión en todo el rango de operación ampliado del motor. La tendencia hacia los sistemas de híbrido suave de 48 voltios aumenta la complejidad al requerir sistemas de inyección que puedan adaptarse rápidamente a los ciclos de arranque-parada del motor y a los eventos de frenado regenerativo.

Auge en las Adaptaciones de Doble Combustible de Hidrógeno para Camiones de Uso Intensivo

El programa de motores de hidrógeno de Bosch apunta a una oportunidad de mercado de 1.000 millones de USD para 2030[2]"Bosch apuesta por la innovación, las asociaciones y las adquisiciones: la reducción de costos sigue siendo el foco," Bosch, bosch-presse.de., con pedidos de producción de los principales fabricantes de camiones de Europa, China y América del Norte para variantes de inyección de hidrógeno tanto en puerto como directa. El motor X15H de hidrógeno de 15 litros de Cummins y la colaboración de Volvo con Westport Fuel Systems demuestran cómo los fabricantes de trenes de potencia establecidos adaptan la experiencia de inyección existente a las aplicaciones de hidrógeno. Los sistemas de inyección de hidrógeno requieren materiales especializados y tecnologías de sellado para manejar las propiedades únicas del hidrógeno, incluida su tendencia a causar fragilización por hidrógeno en componentes de acero convencionales. El mercado de adaptaciones beneficia especialmente a los proveedores que pueden adaptar la infraestructura de inyección de diésel existente para la compatibilidad con el hidrógeno, reduciendo los requisitos de capital para los operadores de flotas que hacen la transición a combustibles neutros en carbono.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Penetración de Vehículos Eléctricos de Batería en los Segmentos de Autobuses Urbanos y Entrada | -1.4% | Europa, China | Corto Plazo (≤ 2 Años) |

| Alto Costo de Herramientas para Sistemas Piezoeléctricos y de Ultra Alta Presión | -1.2% | Global | Mediano Plazo (2-4 Años) |

| Endurecimiento de las Normas de Número de Partículas de la UE que Obligan a Costosos Tratamientos Posteriores | -0.9% | Europa | Mediano Plazo (2-4 Años) |

| Extensión del Período de Garantía China VI-B que Transfiere el Riesgo a los Proveedores | -0.8% | China | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de Vehículos Eléctricos de Batería en los Segmentos de Autobuses Urbanos y Automóviles de Entrada

La penetración de vehículos de nueva energía en China alcanzó el 55,1% de las ventas de automóviles de pasajeros nacionales en agosto de 2025, con los vehículos puramente eléctricos comprendiendo la mayoría de esta transición[3]"La guerra de precios automotriz de China continúa a pesar de la represión regulatoria," Nikkei Asia, kr-asia.com.. Los programas de electrificación de autobuses urbanos en las principales ciudades europeas eliminan miles de sistemas de inyección de diésel anualmente, mientras que los modelos de vehículos eléctricos de gama de entrada como las ofertas de BYD por debajo de los 15.000 USD compiten directamente con los vehículos tradicionales de motor de combustión interna que de otro modo requerirían sistemas de inyección de combustible. La restricción impacta especialmente a los proveedores enfocados en aplicaciones de alto volumen y sensibles al costo donde los trenes de potencia eléctricos alcanzan la paridad de precios con los motores convencionales. Sin embargo, la transición crea oportunidades en aplicaciones híbridas donde los sistemas de inyección deben integrarse con sistemas de tracción eléctrica, exigiendo nuevas estrategias de control y especificaciones de componentes.

Alto Costo de Herramientas para Sistemas Piezoeléctricos y de Ultra Alta Presión

La fabricación de inyectores piezoeléctricos requiere equipos especializados de procesamiento de cerámica y capacidades de ensamblaje de precisión que pueden superar los 50 millones de USD para líneas de producción completas, creando barreras para los proveedores más pequeños y limitando la participación en el mercado a las empresas de primer nivel establecidas. El desarrollo de sistemas de combustible de ultra alta presión exige una infraestructura de pruebas extensiva para validar la durabilidad de los componentes bajo presiones que se aproximan a los 500 bar, mientras que las pruebas de cumplimiento regulatorio para nuevas tecnologías de inyección pueden extender los plazos de desarrollo en 18-24 meses. Estos requisitos de intensidad de capital favorecen la consolidación entre los proveedores de sistemas de inyección, al tiempo que potencialmente limitan la innovación de los fabricantes más pequeños y especializados que carecen de los recursos para inversiones integrales en herramientas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Crecimiento del Diésel Supera al de la Gasolina a Pesar de una Base Menor

Los sistemas de inyección de diésel representan el 37,81% de la participación de mercado en 2024, pero demuestran un impulso de crecimiento superior con una CAGR del 5,93% hasta 2030, superando la expansión del 5,41% de la gasolina a pesar de la posición dominante del 62,19% de la gasolina en el mercado. Esta dinámica contraintuitiva refleja la resiliencia del diésel en las aplicaciones de vehículos comerciales donde la electrificación enfrenta restricciones de autonomía y carga útil, particularmente en los segmentos de transporte de larga distancia y equipos de construcción. Las aplicaciones de uso intensivo adoptan cada vez más sistemas de riel común que operan a presiones superiores a 2.500 bar, requiriendo boquillas de ingeniería de precisión capaces de múltiples eventos de inyección por ciclo de combustión.

Los sistemas de inyección de gasolina se benefician de la amplia adopción de la inyección directa de gasolina en plataformas de automóviles de pasajeros, pero enfrentan vientos en contra por la aceleración de la penetración de vehículos eléctricos en los segmentos de movilidad urbana. La evolución del segmento de gasolina hacia la actuación piezoeléctrica y las estrategias de inyección definidas por software crea una migración de valor hacia componentes de mayor especificación, compensando parcialmente las caídas de volumen en las aplicaciones de gama de entrada. La compatibilidad emergente con combustibles alternativos, incluidos los e-combustibles sintéticos y las mezclas de hidrógeno, posiciona tanto los sistemas de inyección de diésel como los de gasolina para una relevancia extendida en aplicaciones de combustibles neutros en carbono.

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan el Crecimiento a Pesar del Dominio de los Automóviles de Pasajeros

Los Automóviles de Pasajeros representaron el 71,87% de la participación de mercado en 2024, mientras que los Vehículos Comerciales Ligeros emergieron como el segmento de más rápido crecimiento con una CAGR del 6,84% hasta 2030, superando significativamente la tasa de crecimiento de los Automóviles de Pasajeros. Esta divergencia refleja la adopción más lenta de vehículos eléctricos por parte de los operadores de vehículos comerciales debido a consideraciones de costo total de propiedad, creando una demanda sostenida de sistemas de inyección avanzados en aplicaciones de reparto, servicio y utilitarias. Los vehículos comerciales medianos y pesados mantienen una demanda constante de sistemas de inyección de diésel de alta presión. Al mismo tiempo, los autobuses y autocares se benefician de los programas de adaptación de doble combustible de hidrógeno que extienden la vida operativa de los trenes de potencia de motor de combustión interna.

La gran participación de mercado del segmento de automóviles de pasajeros enmascara cambios internos significativos hacia trenes de potencia híbridos que requieren sistemas de inyección capaces de integrarse perfectamente con los componentes de tracción eléctrica. Los sistemas avanzados de asistencia al conductor y las arquitecturas de vehículos conectados impulsan la demanda de sistemas de inyección con sensores integrados y capacidades de comunicación, transformando los componentes mecánicos tradicionales en subsistemas de vehículos integrados. Las aplicaciones de vehículos comerciales valoran especialmente la durabilidad y la facilidad de mantenimiento de los sistemas de inyección, creando requisitos diferenciados para componentes diseñados para intervalos de servicio de un millón de millas y entornos de operación severos.

Por Tecnología: La Aceleración de la Inyección Directa de Gasolina Desafía el Liderazgo de la Inyección Directa de Diésel

La Inyección Directa de Diésel actualmente tiene una participación de mercado del 54,16%, mientras que la tecnología de Inyección Directa de Gasolina se acelera a una CAGR del 7,27% hasta 2030, posicionándola para desafiar el dominio del diésel al final del período de pronóstico. Esta transición tecnológica refleja las estrategias de los fabricantes de equipos originales para maximizar la eficiencia de combustible de los motores de cilindrada reducida mientras cumplen con normas de emisiones cada vez más estrictas mediante una dosificación precisa de combustible y control de la combustión. Los sistemas avanzados de inyección directa de gasolina incorporan estrategias de inyección guiada por pulverización y boquillas de múltiples orificios que operan a presiones que se aproximan a los 500 bar, rivalizando con las especificaciones de los sistemas de diésel.

La inyección de combustible en puerto de gasolina mantiene su relevancia en aplicaciones sensibles al costo y en trenes de potencia híbridos donde la simplicidad y la fiabilidad superan las consideraciones de eficiencia máxima. La madurez de la tecnología permite a los fabricantes lograr precios extremadamente competitivos mientras cumplen con los requisitos básicos de emisiones en mercados donde el cumplimiento de Euro 6 es suficiente. Los sistemas de inyección directa de diésel evolucionan hacia presiones aún más altas y estrategias de inyección más sofisticadas, incluidos conceptos de inyección de combustible canalizada que optimizan la mezcla combustible-aire en modos de combustión avanzados diseñados para la compatibilidad con combustibles neutros en carbono.

Por Tipo de Boquilla: El Dominio de los Múltiples Orificios Refleja las Exigencias de Rendimiento

Las boquillas de múltiples orificios capturan el 46,12% de la participación de mercado en 2024 mientras mantienen la tasa de crecimiento más alta del segmento con una CAGR del 6,37%, reflejando sus superiores capacidades de atomización de combustible esenciales para cumplir con las regulaciones de número de partículas PN10 de Euro 7. Estos diseños típicamente incorporan 6-8 orificios mecanizados con precisión con diámetros inferiores a 150 micrómetros, lo que permite patrones de pulverización optimizados para geometrías específicas de cámara de combustión y estrategias de inyección. Las técnicas de fabricación avanzadas, incluida la perforación láser y el mecanizado por descarga eléctrica, logran una variación de flujo entre orificios inferior al 2%, fundamental para mantener la estabilidad de la combustión en todas las condiciones de operación.

Las boquillas de aguja retienen su importancia en aplicaciones que requieren patrones de pulverización variables y operación robusta en entornos de combustible contaminado, particularmente en aplicaciones fuera de carretera y marinas donde la calidad del combustible varía significativamente. Los diseños de orificio único sirven para aplicaciones especializadas que incluyen estrategias de inyección piloto y pruebas de compatibilidad con combustibles alternativos, mientras que las configuraciones pintaux ofrecen soluciones de compromiso para aplicaciones que requieren tanto rendimiento como optimización de costos. La evolución del tipo de boquilla hacia la fabricación aditiva permite la creación rápida de prototipos y la personalización para aplicaciones de motor específicas, reduciendo los plazos de desarrollo hasta en un 60% en comparación con los procesos de mecanizado convencionales.

Análisis Geográfico

Asia-Pacífico representó el 48,23% de los ingresos globales en 2024. Las ventas de vehículos ligeros de China en agosto de 2025 alcanzaron 2,54 millones de unidades, reflejando un crecimiento interanual del 16,5% incluso cuando la participación de los vehículos de nueva energía superó el 55%. El avance de India hacia las normas Bharat Stage VI y los mandatos de mezcla de etanol impulsa una nueva demanda de inyectores de gasolina robustos. Japón y Corea del Sur anclan la fabricación de alta precisión de boquillas piezoeléctricas y suministran volúmenes de exportación significativos en todas las regiones.

América del Sur es el territorio de más rápido crecimiento con una CAGR del 7,46%. Los programas de combustible flexible de Brasil requieren inyectores tolerantes a proporciones variables de etanol, mientras que la producción de camionetas en Argentina respalda la demanda de componentes de diésel de alta presión.

Europa y América del Norte presentan panoramas contrastantes: las propuestas más estrictas de Euro 7 y la Agencia de Protección Ambiental impulsan la innovación tecnológica —inyección directa de gasolina de 500 bar y conceptos de diésel reductor de óxidos de nitrógeno— aunque los objetivos agresivos de electrificación limitan el volumen a largo plazo. Oriente Medio y África aprovechan las inversiones en infraestructura para la demanda de camiones comerciales, aunque la volatilidad cambiaria añade riesgo para los proveedores. En general, la dinámica regional subraya el giro de la industria de boquillas inyectoras desde el volumen puro hacia nichos ricos en valor impulsados por la regulación.

Panorama Competitivo

El suministro global está moderadamente concentrado. Bosch, Denso y Continental enviaron casi la mitad de las boquillas inyectoras de 2024 y están compitiendo por comercializar sistemas compatibles con hidrógeno. Bosch apunta a 5.000 millones de USD en ingresos por hidrógeno para 2030 y ha asegurado cinco programas de motores para camiones pesados en tres continentes. Continental amplió su catálogo de posventa en 2025, apostando por las necesidades sostenidas de mantenimiento de motores de combustión interna a medida que las flotas globales envejecen.

La alianza de semiconductores de Denso con ROHM integra electrónica de potencia en los módulos de control de inyectores, reduciendo la latencia y mejorando la precisión de la pulverización. Los competidores emergentes utilizan la fabricación aditiva para apuntar a nichos de bajo volumen y alta personalización, como el automovilismo deportivo y las aplicaciones fuera de carretera. El campo de batalla competitivo está pasando de la excelencia mecánica por sí sola a la integración de sistemas completos, combinando hardware, software integrado y análisis en la nube.

Los fabricantes de equipos originales otorgan cada vez más contratos de módulos a largo plazo que agrupan inyectores, bombas, rieles y lógica de control. Los proveedores capaces de ofrecer servicios durante el ciclo de vida —que abarcan calibración, diagnósticos en tiempo real y actualizaciones inalámbricas— logran flujos de ingresos más estables y márgenes más altos. Los nuevos participantes en el mercado que carecen de activos de validación a 500 bar a gran escala enfrentan altas barreras, inclinando las oportunidades hacia la innovación colaborativa o la especialización en nichos.

Líderes de la Industria de Boquillas Inyectoras

Robert Bosch GmbH

Denso Corporation

Continental AG

Delphi Technologies (Phinia)

Magneti Marelli S.p.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Continental lanzó una importante expansión de su gama de productos de posventa, incluida la introducción por primera vez en el mercado de posventa de bombas de combustible de alta presión, ampliando las ofertas de gestión del motor con aproximadamente 700 nuevos números de referencia para aumentar la cobertura en un 50% en promedio. La iniciativa aprovecha los más de 20 años de experiencia de Continental y los más de 200 millones de sensores y unidades de control suministrados para capturar la creciente demanda del mercado de posventa de componentes de inyección de precisión.

- Enero de 2024: Bosch anunció el desarrollo de motores de combustión interna de hidrógeno para el transporte de carga pesada en el CES 2024, con variantes de inyección tanto en puerto como directa que se esperaba lanzar más adelante en 2024. La empresa posicionó el enfoque dual continuando la electrificación mientras desarrolla tecnologías de hidrógeno en producción, infraestructura de suministro y componentes.

Alcance del Informe Global del Mercado de Boquillas Inyectoras

| Diésel |

| Gasolina |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Inyección de Combustible en Puerto de Gasolina |

| Inyección Directa de Gasolina |

| Inyección Directa de Diésel |

| Aguja |

| Múltiples Orificios |

| Pintaux |

| Orificio Único |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Diésel | |

| Gasolina | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tecnología | Inyección de Combustible en Puerto de Gasolina | |

| Inyección Directa de Gasolina | ||

| Inyección Directa de Diésel | ||

| Por Tipo de Boquilla | Aguja | |

| Múltiples Orificios | ||

| Pintaux | ||

| Orificio Único | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de boquillas inyectoras?

El tamaño del mercado de boquillas inyectoras se sitúa en 6.930 millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado de boquillas inyectoras?

Se proyecta que se expanda a una CAGR del 5,41% entre 2025 y 2030.

¿Qué tipo de combustible muestra el mayor potencial de crecimiento?

Los sistemas de inyección de diésel registrarán la CAGR más rápida del 5,93% debido a la demanda de uso intensivo y de doble combustible de hidrógeno.

¿Por qué están ganando popularidad las boquillas inyectoras de múltiples orificios?

Los diseños de múltiples orificios logran una atomización superior necesaria para los límites PN10 de Euro 7 y registran la CAGR más alta del 6,37%.

¿Qué región lidera la demanda global de boquillas inyectoras?

Asia-Pacífico se mantuvo como el mercado más grande con una participación del 48,23% en 2024, impulsado por China e India.

¿Cómo está influyendo el hidrógeno en el desarrollo de las boquillas inyectoras?

Los proveedores de primer nivel están lanzando boquillas compatibles con hidrógeno para camiones de uso intensivo, abriendo un nuevo flujo de ingresos multimillonario para 2030.

Última actualización de la página el: