Tamaño y Participación del Mercado de Equipos Intrínsecamente Seguros (Equipos IS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Intrínsecamente Seguros (Equipos IS) por Mordor Intelligence

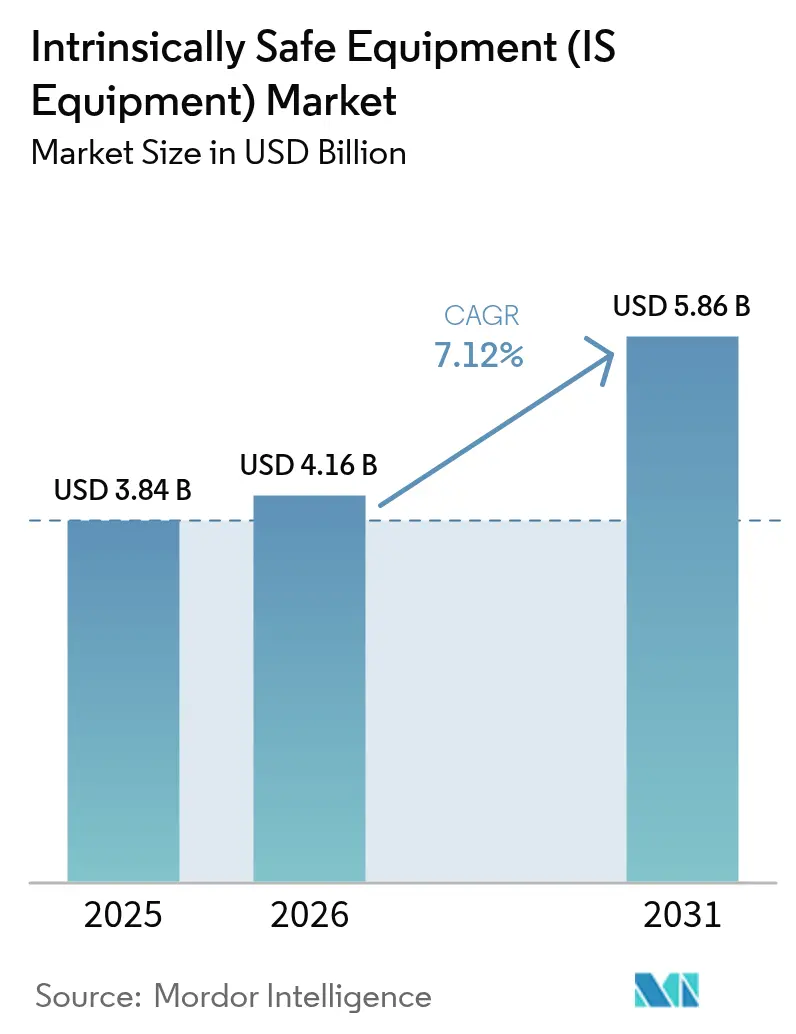

Se proyecta que el tamaño del mercado de equipos intrínsecamente seguros será de USD 3,84 mil millones en 2025, USD 4,16 mil millones en 2026, y alcanzará USD 5,86 mil millones en 2031, creciendo a una CAGR del 7,12% de 2026 a 2031. Los usuarios finales están migrando de carcasas a prueba de explosión hacia circuitos de baja energía, lo que reduce los costos de instalación e impulsa la demanda de dispositivos de campo inalámbricos certificados. Una actualización continua de las normas IEC 60079 está forzando la recertificación, lo que consolida a los actores establecidos que operan laboratorios de conformidad internos. La escasez de componentes que comenzó en 2024 continúa extendiendo los plazos de entrega, lo que lleva a los grandes proveedores a estrechar la integración con sus proveedores. El crecimiento está respaldado además por la recuperación de la inversión en petróleo y gas en la parte alta de la cadena, más los trabajos de modernización emergentes en el manejo de granos y molinos textiles, donde los operadores ahora prefieren redes de sensores intrínsecamente seguros.

Conclusiones Clave del Informe

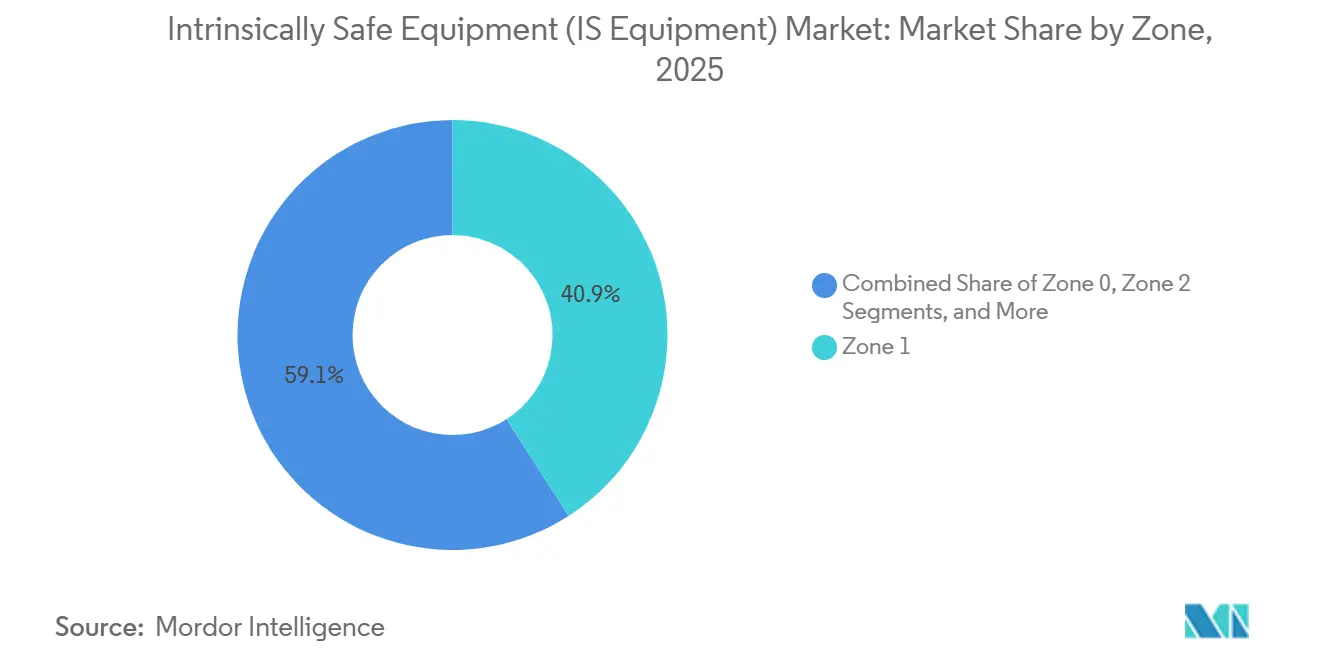

- Por zona, las instalaciones de Zona 1 lideraron con una participación de ingresos del 40,91% en 2025. Se prevé que la Zona 0 se expanda a una CAGR del 8,27% hasta 2031.

- Por clase, la Clase 1 representó el 74,87% de la participación del mercado de equipos intrínsecamente seguros en 2025. La Clase 3 es la clase de más rápido crecimiento, avanzando a una CAGR del 7,69% hasta 2031.

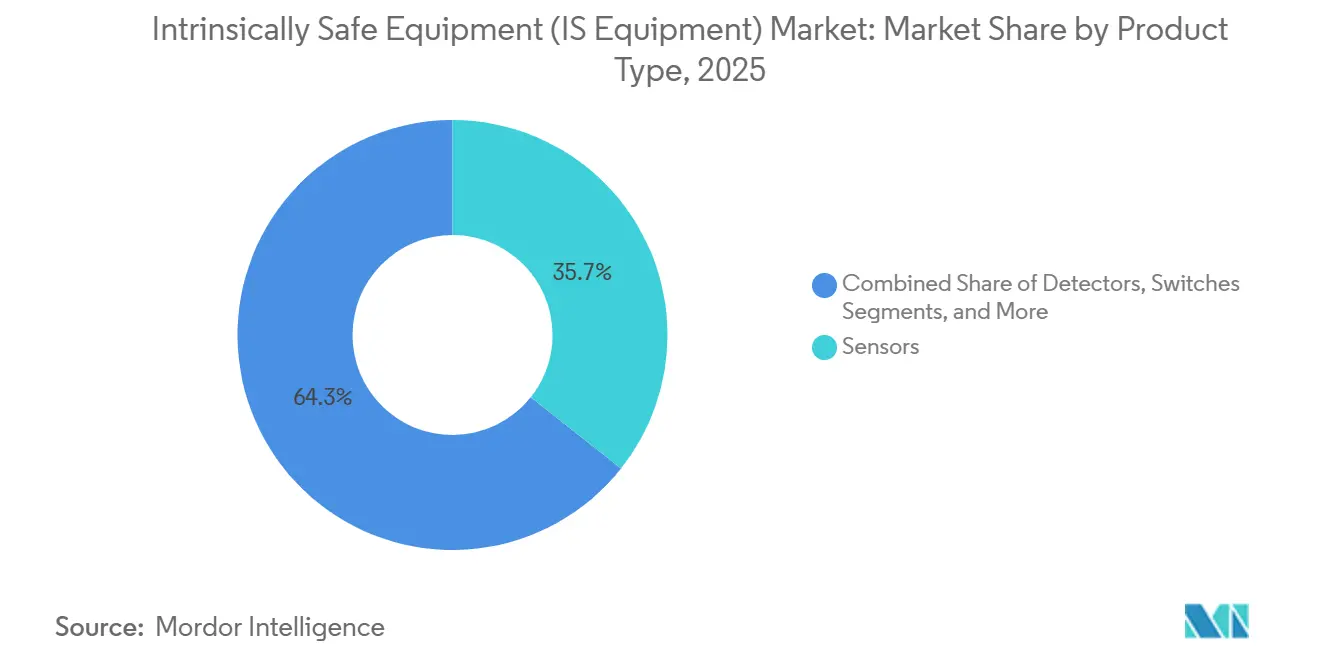

- Por tipo de producto, los sensores representaron el 35,67% del mercado de equipos intrínsecamente seguros en 2025. Se prevé que los detectores crezcan más rápidamente, aumentando a una CAGR del 7,49% durante 2026-2031.

- Por usuario final, el petróleo y el gas representaron el 57,12% de los ingresos en 2025. Se prevé que los usuarios finales de química y petroquímica registren una CAGR del 8,29% durante 2026-2031.

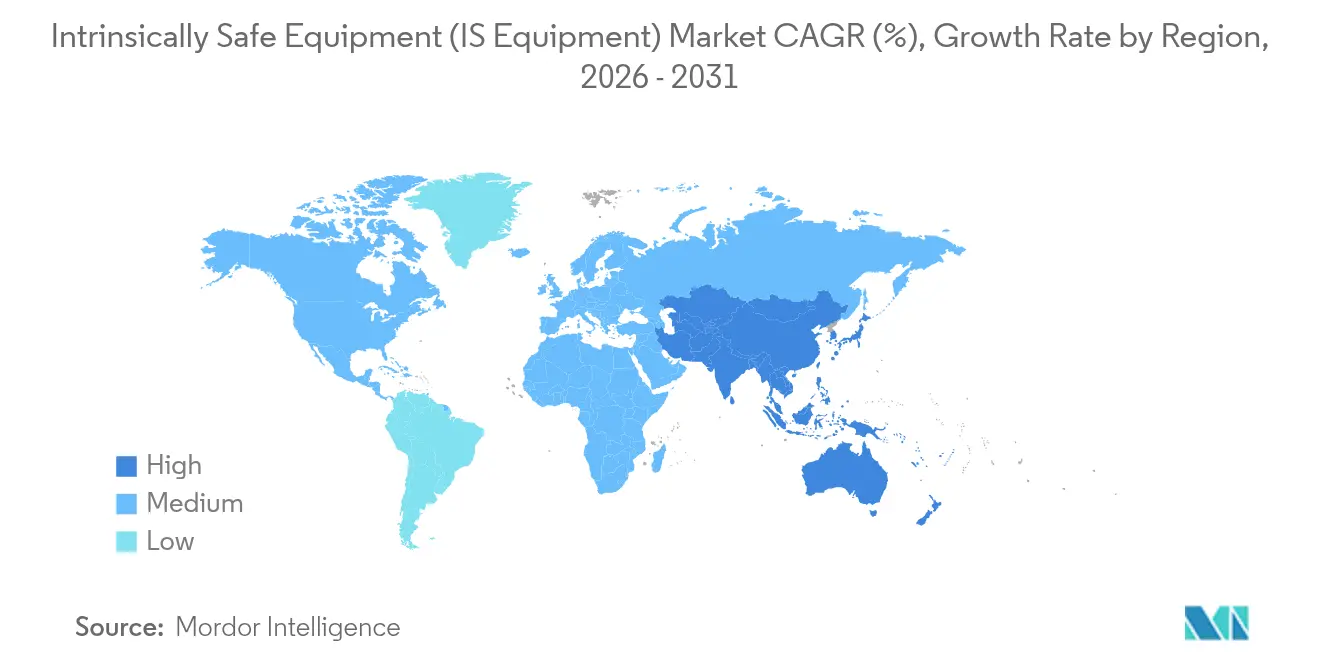

- Por geografía, América del Norte representó el 38,18% de la demanda de 2025. Asia-Pacífico será la región de expansión más rápida con una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Intrínsecamente Seguros (Equipos IS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Globales Estrictas de Seguridad contra Explosiones | +1.8% | Global, normas más estrictas en Europa, Asia-Pacífico, América del Norte | Mediano Plazo (2–4 Años) |

| Demanda Impulsada por la Industria 4.0 de Sensores e Instrumentación IS | +1.5% | América del Norte, Europa, Centros Avanzados de Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Expansión de las Actividades de Petróleo y Gas y Minería | +1.3% | Oriente Medio, Esquisto de América del Norte, Carbón de Asia-Pacífico, Minerales de África | Largo Plazo (≥4 Años) |

| Cambio de Reducción de Costos de Arquitecturas Ex d a Ex i | +1.0% | Global, Adopción Temprana en Europa y América del Norte | Corto Plazo (≤2 Años) |

| Crecimiento de Módulos IS Inalámbricos para Mantenimiento Remoto y Predictivo | +0.9% | Costa Afuera de América del Norte y Europa, Cabezales de Pozo Remotos de Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Matrices de Sensores Impresos de Ultra Bajo Consumo que Desbloquean Mercados de Modernización | +0.6% | Sitios Maduros de América del Norte y Europa | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Globales Estrictas de Seguridad contra Explosiones

Las actualizaciones recientes de IEC 60079-11, IEC 60079-14 e IEC 60079-18 han reducido los presupuestos de energía permitidos para los dispositivos de campo, lo que lleva a los fabricantes a rediseñar transmisores con menor capacitancia y detección de fallas integrada.[1]Comisión Electrotécnica Internacional, "Serie de Normas IEC 60079," IEC.ch Europa aplica la Directiva ATEX 2014/34/UE, mientras que 38 países ahora aceptan IECEx, creando requisitos de doble certificación que aumentan los costos de cumplimiento al tiempo que estandarizan las plataformas de productos. La edición 2023 de la NFPA 70 revisó el Artículo 500, lo que llevó a los operadores estadounidenses a reemplazar los equipos clasificados por División heredados con barreras intrínsecamente seguras certificadas por zona. Los compradores de Oriente Medio exigen cada vez más las marcas ATEX e IECEx para simplificar los proyectos con múltiples socios, una tendencia que favorece a los grandes proveedores con laboratorios acreditados capaces de emitir ambos certificados bajo un mismo techo.

Demanda Impulsada por la Industria 4.0 de Sensores e Instrumentación IS

Una encuesta de Rockwell Automation de 2024 encontró que el 68% de las plantas de proceso planea implementar IIoT en zonas peligrosas para 2027. ADNOC desplegó redes privadas 5G en Ruwais en 2024, habilitando análisis de video en tiempo real desde robots de inspección de Zona 1 que dependen de pasarelas de borde intrínsecamente seguras. El sistema DeltaV de Emerson ahora acepta de forma nativa dispositivos de campo WirelessHART, lo que permite a las refinerías agregar puntos de medición sin permisos de trabajo en caliente y reducir el tiempo de puesta en marcha hasta en un 60%. La ciberseguridad ahora forma parte de las auditorías de seguridad, ya que IEC 62443 insiste en el firmware cifrado y las actualizaciones firmadas, añadiendo nuevas capas de costo pero desbloqueando flujos de ingresos de diagnóstico remoto para los proveedores.

Expansión de las Actividades de Petróleo y Gas y Minería

Los desembolsos de capital en la parte alta de la cadena global repuntaron a USD 603 mil millones en 2024 y se proyecta que alcancen USD 738 mil millones para 2030. El programa Jafurah de Saudi Aramco por sí solo especifica miles de transmisores intrínsecamente seguros para compresores de Zona 1. Coal India Limited licitó 85.000 monitores de gas inalámbricos en 2025 para cumplir con los mandatos de detección de metano en frentes subterráneos. Las minas de cobre en Chile y Perú están añadiendo sensores de polvo intrínsecamente seguros a los concentradores para cumplir con límites de partículas más estrictos, ampliando la demanda más allá de los centros petroquímicos tradicionales.

Cambio de Reducción de Costos de Arquitecturas Ex d a Ex i

Pepperl and Fuchs registró una reducción del 28% en los costos instalados cuando los clientes cambiaron cajas de conexiones Ex d por segmentos de bus de campo IS en un trabajo de refinería de 500 puntos.[2] Pepperl and Fuchs, "Documento Técnico de Análisis de Costos Ex d versus Ex i 2024," pepperl-fuchs.com Los circuitos Ex i eliminan la necesidad de prensaestopas a prueba de explosión y permiten a los técnicos dar servicio a los lazos activos sin certificados de libre de gas, reduciendo el tiempo de inactividad durante las paradas. Siemens informó que las variantes intrínsecamente seguras de su transmisor SITRANS P superaron en ventas a los modelos Ex d en una proporción de 60-40 en 2025, revirtiendo la distribución de 2020. Las modernizaciones en instalaciones existentes impulsan la adopción más rápida porque las rutas de cableado ya existen, mientras que las actualizaciones Ex d obligan a renovar los conductos, lo que infla los presupuestos de los proyectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Certificación y Complejidad de Diseño | -1.2% | Global, Mayor Carga para Fabricantes Pequeños y Medianos | Corto Plazo (≤2 Años) |

| Plazos de Aprobación Fragmentados entre Regiones | -0.9% | Proyectos Transfronterizos en Europa, Oriente Medio, Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Escasez de Componentes Electrónicos Certificados de Grado IS | -0.7% | Global, Barreras y Transmisores Más Expuestos | Corto Plazo (≤2 Años) |

| Aumento del Costo de Cumplimiento de Ciberseguridad para Dispositivos IS Inalámbricos | -0.5% | América del Norte, Europa, Mercados Avanzados de Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Certificación y Complejidad de Diseño

Obtener las aprobaciones ATEX, IECEx y NEC cuesta entre USD 50.000 y 150.000 por familia de productos, una carga que retrasa el punto de equilibrio para los nuevos participantes.[3] Secretaría IECEx, "Tarifas y Plazos del Esquema de Certificación," iecex.com Los requisitos de coincidencia de parámetros de entidad obligan a las empresas a producir documentación exhaustiva, y la incorporación de las pruebas de ciberseguridad IEC 62443 ha complicado aún más el proceso al extender los calendarios de laboratorio entre 3 y 4 meses. Estos retrasos no solo ralentizan el lanzamiento de productos, sino que también aumentan los requisitos de capital de trabajo, ya que las empresas deben soportar la carga financiera de ciclos de cumplimiento prolongados. Los proveedores más pequeños, que a menudo carecen de los recursos para absorber estos costos de forma independiente, recurren frecuentemente a asociaciones con distribuidores donde el distribuidor financia la certificación a cambio de exclusividad.

Plazos de Aprobación Fragmentados entre Regiones

Las revisiones de certificación ATEX suelen tardar entre 12 y 18 meses; las aprobaciones IECEx pueden tardar hasta 24 meses para diseños novedosos; y las pruebas de División 1 de América del Norte suelen tardar entre 6 y 9 meses. Estos plazos prolongados y regionalmente variados a menudo obligan a las empresas con ambiciones globales a escalonar los lanzamientos de productos, dando inadvertidamente a los competidores locales una ventaja temprana en sus respectivos mercados. Honeywell citó un retraso de 11 meses entre su certificado IECEx y la marca CSA canadiense para un detector inalámbrico, durante el cual dos competidores llenaron los estantes de los distribuidores.[4]Honeywell International, "Presentación para Inversores T4 2024," honeywell.com La falta de reconocimiento mutuo mantiene altos los amortiguadores de inventario y ralentiza la conversión de efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Zona: Las Áreas de Peligro Continuo Catalizan el Auge de la Zona 0

Las aplicaciones de Zona 1 representaron el 40,91% de los ingresos en 2025, ancladas por sellos de bombas y rampas de carga en refinerías. Se proyecta que el tamaño del mercado de equipos intrínsecamente seguros para implementaciones de Zona 0 crezca más rápidamente a una CAGR del 8,27%, a medida que los operadores instalan transmisores de bajo consumo directamente dentro de los espacios de vapor para reducir las rutas de fuga. Las pasarelas IS inalámbricas están ganando participación en las modernizaciones de Zona 2, donde su capacidad para evitar modificaciones en las bandejas de cables acorta las ventanas de parada. Las zonas de polvo, especialmente la Zona 20 dentro de los secadores por aspersión, se benefician del protocolo de pruebas más estricto EN 60079-31, que llevó a muchas plantas de alimentos y farmacéuticas a reemplazar los indicadores heredados por modelos LED IS.

La adopción continua de matrices impresas de ultra bajo consumo en las tuberías de Zona 2 permite el monitoreo de corrosión sin energizar circuitos activos. Los terminales de GNL son un nicho de alto valor porque cada tren incluye miles de puntos de temperatura de Zona 0, y los propietarios prefieren la seguridad intrínseca para evitar carcasas Ex d pesadas que complican los diseños de bastidores. Los proveedores que integran pilas WirelessHART o ISA100.11a en sensores de Zona 0 se diferencian por la velocidad de puesta en marcha y la preparación para análisis.

Por Clase: La Clase 1 Mantiene la Mayor Participación, los Sitios de Fibra Impulsan el Crecimiento de la Clase 3

Las áreas peligrosas de Clase 1 capturaron el 74,87% de la participación del mercado de equipos intrínsecamente seguros en 2025 debido al predominio de los procesos de gas inflamable. La Clase 3, que cubre los peligros de fibra y partículas en vuelo en plantas textiles y de carpintería, está en una trayectoria de CAGR del 7,69% a medida que los molinos asiáticos modernizan la iluminación lateral de línea con tiras LED certificadas IS. La NEC 2023 aclaró las definiciones de División, lo que desencadenó nuevas inspecciones que descubrieron bolsas no documentadas de Clase 1, División 1, generando nuevos pedidos de barreras.

Las instalaciones de granos de Clase 2 se están modernizando a medida que las aseguradoras vinculan los descuentos en primas al monitoreo continuo de polvo, creando demanda de detectores de partículas de sub-milivatios que cumplen con los límites de energía de seguridad intrínseca. El crecimiento de la Clase 3 es más fuerte en Vietnam y Bangladesh, donde los clientes de exportación insisten en los certificados ATEX antes de adjudicar contratos de confección. Los proveedores que ofrecen documentación bilingüe y pruebas rápidas en el sitio aseguran victorias tempranas en estos segmentos de compradores por primera vez.

Por Tipo de Producto: El Impulso de los Detectores Supera la Base de Sensores

Los sensores mantuvieron el 35,67% de los ingresos en 2025, formados por instrumentos de presión, nivel y caudal. Los detectores muestran ahora el ascenso más pronunciado con una CAGR del 7,49%, reflejando el cambio de las plantas hacia matrices multigás siempre activas vinculadas a análisis en la nube. El tamaño del mercado de equipos intrínsecamente seguros para detectores se beneficiará a medida que MSA integre los activos de Bacharach en una plataforma unificada que señala la deriva de calibración antes de que fallen las alarmas.

Los transmisores siguen siendo un elemento de trabajo, pero enfrentan la rotación de protocolos a medida que Ethernet-APL llega a los gabinetes de Zona 1. Las barreras y los aisladores enfrentan compresión de márgenes, aunque los que tienen diagnósticos integrados mantienen poder de fijación de precios. Los indicadores LED disfrutan de una demanda de reemplazo constante porque los diseños de estado sólido duran 100.000 horas y consumen menos de 100 milivatios. Los sensores impresos de deformación y corrosión, aún clasificados en "otros", son prometedores para tuberías en instalaciones existentes una vez que maduren los conjuntos de pruebas de certificación.

Por Usuario Final: La Expansión Petroquímica Supera al Núcleo de Petróleo y Gas

Los usuarios de petróleo y gas contribuyeron con el 57,12% de la facturación de 2025, abarcando la recolección en la parte alta de la cadena, los oleoductos en la parte media y el refinado en la parte baja. Se prevé que los operadores de química y petroquímica superen el crecimiento del sector con una CAGR del 8,29% a medida que los megaproyectos en India y Oriente Medio demandan analizadores de Zona 1 desde el primer día. Las empresas mineras invierten cuando las normas exigen datos de metano en tiempo real, abriendo la puerta a radios de malla intrínsecamente seguros que resisten la abrasión del polvo de carbón.

Las empresas de servicios públicos de energía instalan equipos IS en bastidores de almacenamiento de hidrógeno y granjas de baterías donde el desgasificado representa un riesgo de ignición. Las plantas de alimentos, farmacéuticas y de pasta de papel instalan sensores IS en los lazos de recuperación de solventes para evitar permisos de trabajo en caliente durante los ciclos de saneamiento. El gasto en modernización supera al de nueva construcción en las regiones maduras, mientras que los megacomplejos de nueva construcción elevan los volúmenes en Asia-Pacífico.

Análisis Geográfico

América del Norte lideró con el 38,18% de los ingresos en 2025. Los campos de esquisto de Estados Unidos especifican medidores de caudal intrínsecamente seguros en los cabezales de pozo para cumplir con los códigos de seguridad de oleoductos actualizados, mientras que las arenas petrolíferas canadienses despliegan nodos IS inalámbricos en granjas de tanques remotas para evitar la instalación de fibra óptica. México moderniza sus refinerías, y Pemex ahora incluye IECEx en cada licitación de sistemas de control, ampliando aún más la base instalada regional.

Se prevé que Asia-Pacífico crezca más rápidamente con una CAGR del 8,12%. China aprobó complejos de carbón a productos químicos valorados en más de USD 20 mil millones en 2025, cada uno requiriendo miles de transmisores de Zona 1. El organismo PESO de India hizo obligatorio el IECEx para los nuevos equipos de áreas peligrosas a partir de enero de 2024, desencadenando una ola de reemplazos en plantas heredadas. Japón y Corea del Sur integran sensores IS inalámbricos en plataformas de mantenimiento 5G en refinerías y astilleros, destacando un giro desde el cumplimiento puramente normativo hacia la excelencia operativa.

Europa sigue siendo significativa pero madura. Los grandes grupos químicos alemanes modernizan sus instalaciones para análisis de Industria 4.0 utilizando dispositivos de campo IS para evitar el recableado, y el Reino Unido extiende la vida útil de las plataformas del Mar del Norte con actualizaciones de barreras tras las auditorías del Ejecutivo de Salud y Seguridad. Oriente Medio acelera los pedidos de doble certificación a medida que Saudi Aramco y ADNOC ejecutan expansiones multimillonarias. África y América del Sur son incipientes pero estratégicas, con las nuevas refinerías de Nigeria y la expansión en alta mar de presal de Brasil que necesitan sensores submarinos de Zona 0. La volatilidad cambiaria y las normas de contenido local configuran las estrategias de entrada de los proveedores en estos mercados emergentes.

Panorama Competitivo

El mercado de equipos intrínsecamente seguros está moderadamente fragmentado. Honeywell, ABB, Siemens, Schneider Electric, Emerson, Eaton, Pepperl and Fuchs, R. Stahl y BARTEC anclan el nivel superior a través de catálogos amplios y laboratorios de pruebas acreditados. Su integración vertical acelera la recertificación cada vez que se publican actualizaciones de IEC 60079, lo que consolida ingresos de servicio plurianuales.

Los competidores asiáticos, en particular Kyland Technology y PATLITE, reducen los precios hasta en un 40% en los módulos inalámbricos conformes con IECEx, pero las dudas persistentes sobre el soporte durante el ciclo de vida limitan la penetración en proyectos de GNL y costa afuera de primer nivel. Los líderes, por tanto, añaden análisis en la nube y funciones de ciberseguridad para justificar las primas. La plataforma FactoryTalk de Rockwell Automation ahora ingiere datos de sensores IS para algoritmos de bombeo predictivo, desplazando el campo de batalla del costo del hardware a la entrega de resultados.

Las fusiones continúan, como lo demuestra el acuerdo de USD 550 millones de MSA con Bacharach, que integró la detección portátil y fija en una sola plataforma. Los especialistas más pequeños, Extronics en localización en tiempo real, CorDEX en cámaras térmicas portátiles, Bayco en iluminación portátil, reclaman nichos donde la robustez supera las necesidades del mercado masivo. Los proveedores que pueden certificar rápidamente dispositivos IS inalámbricos mientras integran las salvaguardas IEC 62443 ganan reconocimiento a medida que las plantas se digitalizan.

Líderes de la Industria de Equipos Intrínsecamente Seguros (Equipos IS)

Honeywell International Inc.

Pepperl + Fuchs SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SGS emitió orientación sobre las transiciones a la Edición 7 de IEC 60079-11, detallando 173 cambios técnicos e instando a los fabricantes a realizar análisis de brechas.

- Marzo de 2025: El Comité Técnico 31 de IEC comenzó a trabajar en IEC 60079-101 para armonizar los principios fundamentales en todos los métodos de protección, con grupos de trabajo para aplicaciones de inteligencia artificial, robótica e hidrógeno.

- Enero de 2025: IEC publicó el paquete IEC 60079:2025 SER que consolida las normas de protección contra explosiones, incluidas las disposiciones sobre inalámbrico y ciberseguridad.

- Octubre de 2024: Honeywell se reestructuró en un segmento de Automatización Industrial para integrar soluciones de detección, detección de gases y control para industrias peligrosas.

Alcance del Informe Global del Mercado de Equipos Intrínsecamente Seguros (Equipos IS)

El Informe del Mercado de Equipos Intrínsecamente Seguros está Segmentado por Zona (Zona 0, Zona 20, Zona 1, Zona 21, Zona 2, Zona 22), Clase (Clase 1, Clase 2, Clase 3), Tipo de Producto (Sensores, Detectores, Interruptores, Transmisores, Aisladores y Barreras, Indicadores LED, Otros Tipos de Productos), Usuario Final (Petróleo y Gas, Minería, Energía y Servicios Públicos, Química y Petroquímica, Procesamiento y Manufactura, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Zona 0 |

| Zona 20 |

| Zona 1 |

| Zona 21 |

| Zona 2 |

| Zona 22 |

| Clase 1 |

| Clase 2 |

| Clase 3 |

| Sensores |

| Detectores |

| Interruptores |

| Transmisores |

| Aisladores y Barreras |

| Indicadores LED |

| Otros Tipos |

| Petróleo y Gas |

| Minería |

| Energía y Servicios Públicos |

| Química y Petroquímica |

| Procesamiento y Manufactura |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Zona | Zona 0 | ||

| Zona 20 | |||

| Zona 1 | |||

| Zona 21 | |||

| Zona 2 | |||

| Zona 22 | |||

| Por Clase | Clase 1 | ||

| Clase 2 | |||

| Clase 3 | |||

| Por Tipo de Producto | Sensores | ||

| Detectores | |||

| Interruptores | |||

| Transmisores | |||

| Aisladores y Barreras | |||

| Indicadores LED | |||

| Otros Tipos | |||

| Por Usuario Final | Petróleo y Gas | ||

| Minería | |||

| Energía y Servicios Públicos | |||

| Química y Petroquímica | |||

| Procesamiento y Manufactura | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para los equipos intrínsecamente seguros hasta 2031?

Se espera que el mercado crezca a un 7,12% durante 2026-2031.

¿Qué clasificación de zona se está expandiendo más rápidamente?

Se proyecta que la Zona 0, que cubre las atmósferas peligrosas continuas, crezca a una CAGR del 8,27%.

¿Quiénes son las principales empresas que suministran sensores IS inalámbricos certificados?

Honeywell, ABB, Siemens, Emerson y Pepperl and Fuchs comercializan dispositivos inalámbricos aprobados por IECEx.

¿Por qué los proyectos petroquímicos impulsan la demanda en Asia-Pacífico?

Los nuevos complejos de craqueo y polímeros en India, China y Oriente Medio exigen seguridad intrínseca desde el inicio, elevando los pedidos regionales.

¿Cómo afectan las normas IEC 60079 actualizadas a los proveedores de equipos?

Cada revisión desencadena la recertificación, por lo que las empresas con laboratorios internos ganan velocidad y consolidan contratos de servicio.

¿Qué factor limita más a los nuevos participantes?

Los altos costos de certificación en múltiples regiones, que a menudo totalizan entre USD 50.000 y 150.000 por línea de producto, prolongan los períodos de recuperación de la inversión.

Última actualización de la página el: