Tamaño y Participación del Mercado de Equipos de Liofilización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

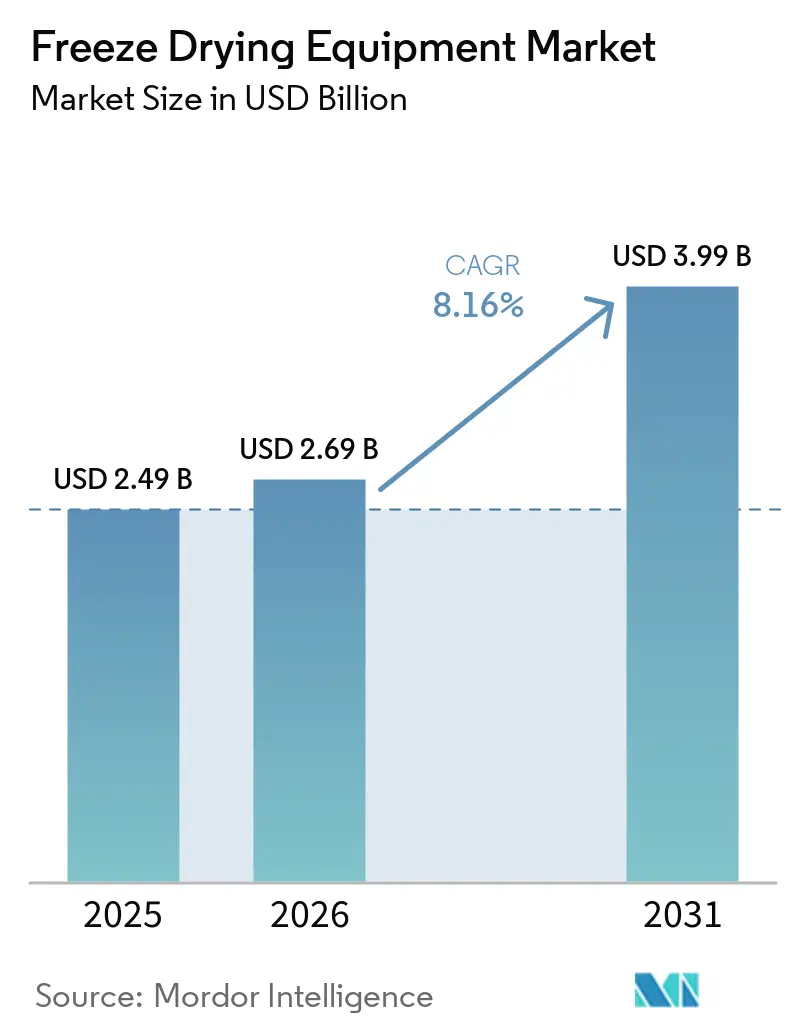

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Liofilización por Mordor Intelligence

El tamaño del Mercado de Equipos de Liofilización fue valorado en USD 2,49 mil millones en 2025 y se estima que crecerá desde USD 2,69 mil millones en 2026 hasta alcanzar USD 3,99 mil millones en 2031, a una CAGR del 8,16% durante el período de pronóstico (2026-2031).

La fabricación farmacéutica está experimentando un cambio en la combinación de productos, con los biológicos representando ahora una participación significativa en el desarrollo de medicamentos. Estos productos requieren métodos de conservación para proteger las formulaciones sensibles al calor. El creciente enfoque en terapias inyectables complejas, incluidos anticuerpos monoclonales, terapias celulares y formatos avanzados de vacunas, está impulsando la demanda de capacidad de liofilización en redes de fabricación reguladas. El mercado de equipos de liofilización también está influenciado por estándares de esterilidad más estrictos, la rápida adopción de automatización y las modernizaciones energéticamente eficientes que reducen el consumo de servicios públicos sin interrumpir la producción validada.

Conclusiones Clave del Informe

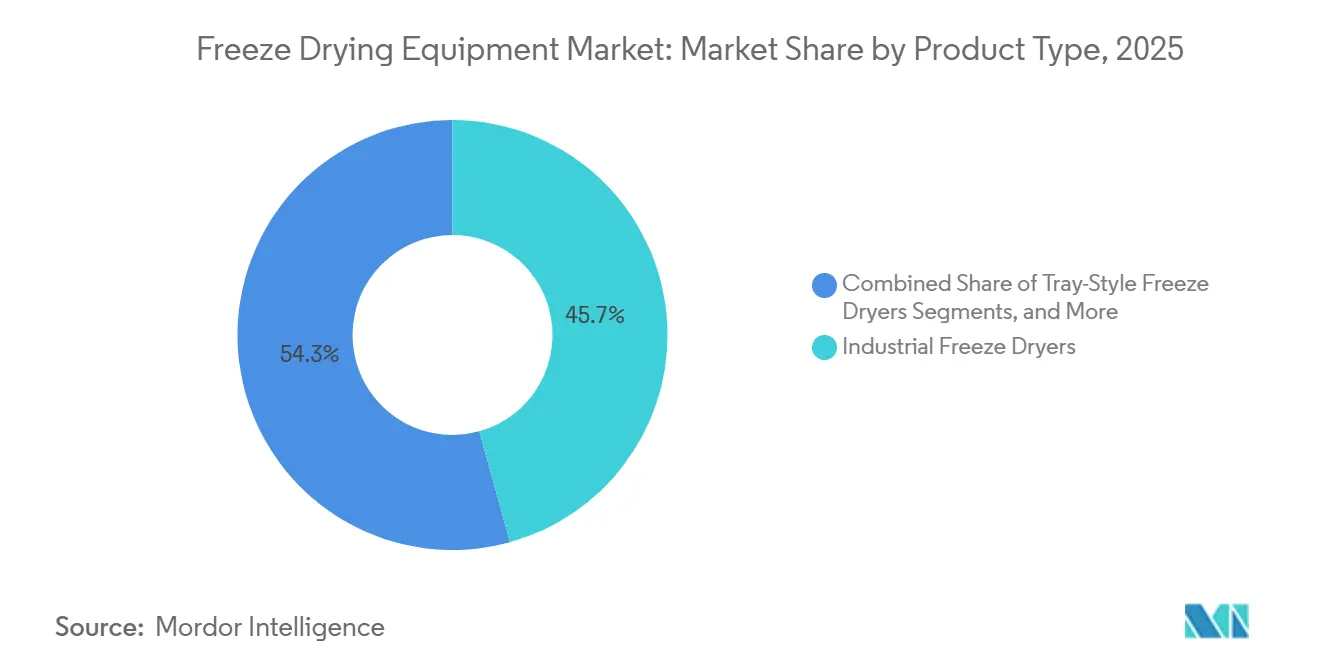

- Por tipo de producto, los liofilizadores industriales representaron el 45,67% de la participación del mercado de equipos de liofilización en 2025, mientras que se prevé que los liofilizadores de bandeja crezcan a una CAGR del 10,10% hasta 2031.

- Por escala de operación, los sistemas a escala industrial representaron el 48,34% del tamaño del mercado de equipos de liofilización en 2025, mientras que se proyecta que los equipos a escala de laboratorio se expandan a una CAGR del 9,56% hasta 2031.

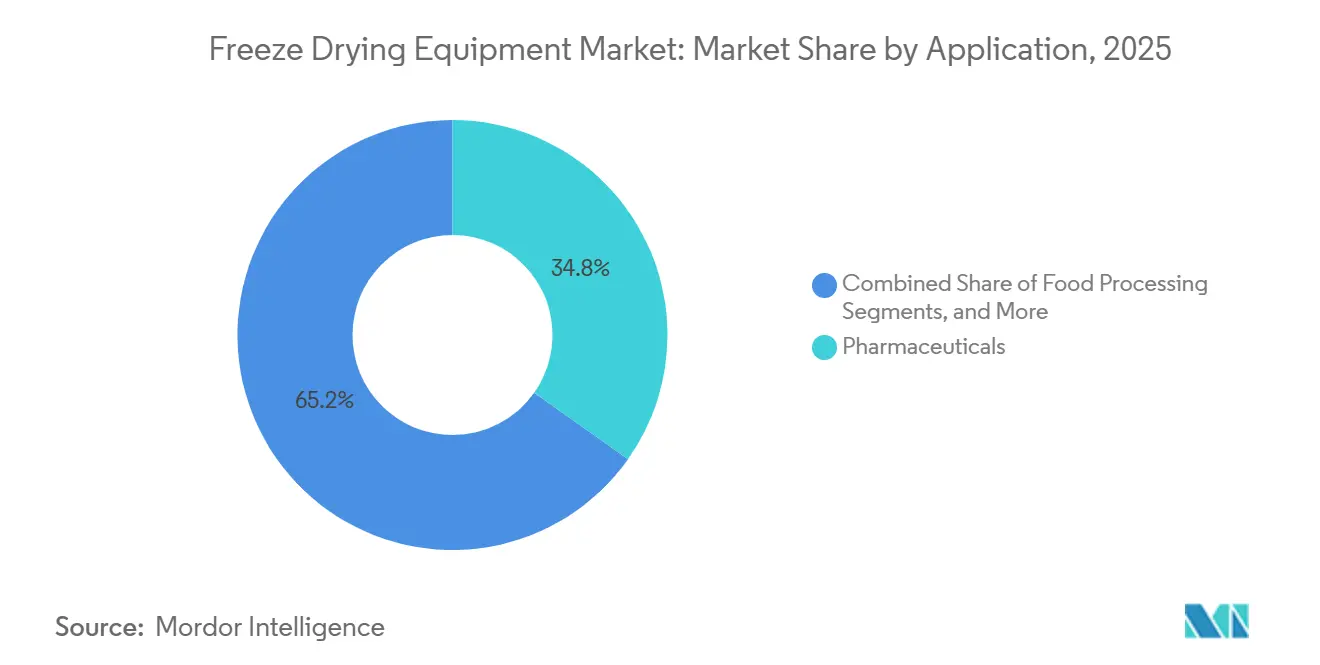

- Por aplicación, los productos farmacéuticos capturaron el 34,77% del tamaño del mercado de equipos de liofilización en 2025, mientras que se proyecta que el procesamiento de alimentos crezca a una CAGR del 10,55% hasta 2031.

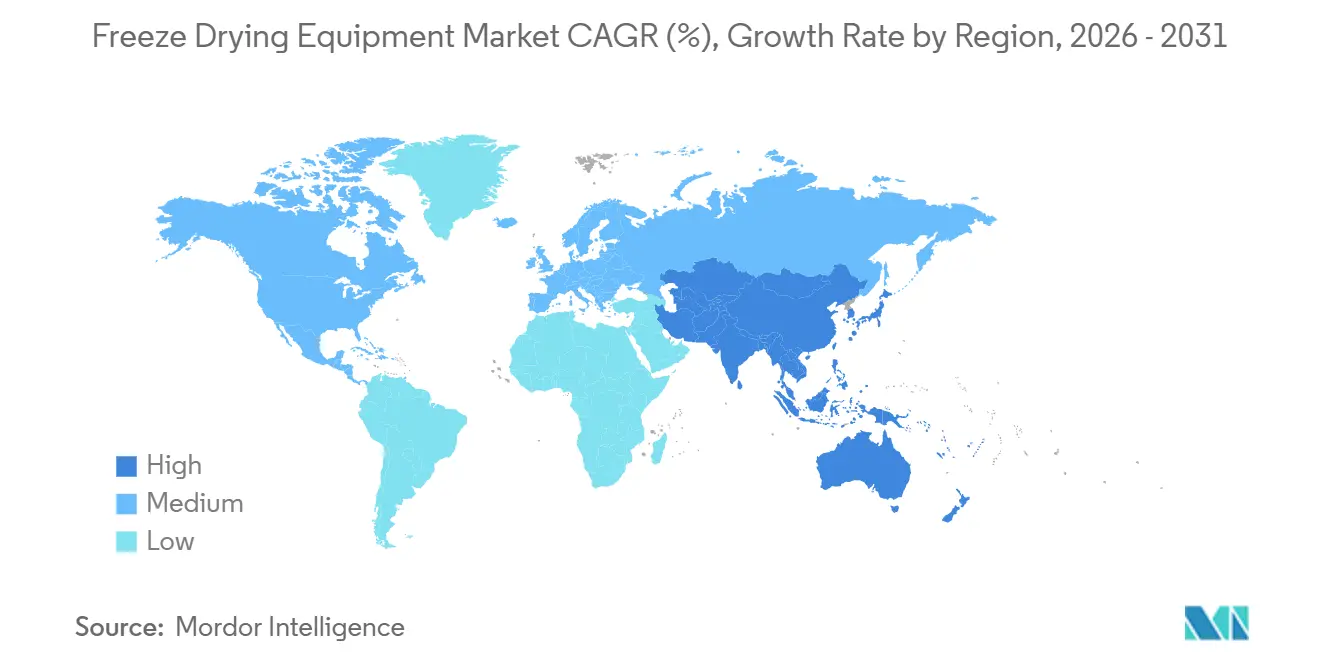

- Por geografía, América del Norte representó el 39,25% del mercado global en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 11,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Liofilización

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente fabricación de biológicos, vacunas e inyectables | +2.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la demanda de alimentos liofilizados en segmentos premium y funcionales | +1.4% | Global, más fuerte en centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernizaciones de liofilización energéticamente eficientes y de bajo carbono | +0.6% | Europa como núcleo, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de automatización, IoT y PAT en sistemas de liofilización | +0.8% | América del Norte y Europa, con adopción en etapa temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de frío y riesgo de interrupción de carga | +0.5% | Global, con mayor impacto en Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Presión de garantía de esterilidad derivada del Anexo 1 y las normas de fabricación aséptica | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Fabricación de Biológicos, Vacunas e Inyectables

Los fabricantes farmacéuticos están priorizando cada vez más el gasto en equipos para biológicos, vacunas y terapias inyectables. Estos productos, sensibles al calor, la humedad y las condiciones de almacenamiento, subrayan la importancia de la liofilización para garantizar la estabilidad durante la fabricación estéril. En consecuencia, a medida que aumenta la producción de inyectables, también lo hace la demanda de sistemas de grado farmacéutico en el mercado de equipos de liofilización. Esto es particularmente cierto para las instalaciones que manejan productos regulados y programas de exportación. Los fabricantes enfrentan una mayor presión para garantizar la reproducibilidad del ciclo validado, el control de la contaminación y el soporte para flujos de trabajo complejos de llenado y acabado, todo mientras mantienen la calidad del producto.

Presión de Garantía de Esterilidad Derivada del Anexo 1 y la Fabricación Aséptica

La actualización del Anexo 1 de las BPF de la Unión Europea ha catalizado una revisión impulsada por el cumplimiento normativo de los sistemas de liofilización más antiguos. Con vigencia desde agosto de 2024, la sección vinculante de liofilización elevó las exigencias operativas sobre los sistemas cargados manualmente que carecen de controles avanzados de contaminación, como destacó JUBILANT HOLLISTERSTIER.[1]AAPS Open, "Tendencias Recientes en la Liofilización Farmacéutica y Estrategias de Control Observadas en Solicitudes de Medicamentos para Uso Humano e Inspecciones de Fabricación," AAPS Open, link.springer.com El marco promueve el uso de aisladores, sistemas de acceso restringido con barrera y estrategias sólidas de control de la contaminación, orientando a los compradores hacia plataformas modernas en lugar del simple mantenimiento de sistemas heredados. La alineación de Health Canada con el Anexo 1 amplifica esta presión regulatoria, extendiendo su alcance más allá de la Unión Europea hacia otro mercado farmacéutico significativo.

Adopción de Automatización, IoT y PAT en Sistemas de Liofilización

La automatización y el monitoreo digital se están volviendo críticos en la liofilización debido a su complejidad. La revisión de AAPS Open de 162 presentaciones ante la FDA entre 2020 y 2023 reveló que las herramientas PAT se utilizaron solo en el 4,17% de las NDA y en el 0,85% de las ANDA en la etapa comercial, lo que indica un margen de mejora significativo.[2]IMA Group, "IMA Life Presentará Innovaciones de IA, PAT Suave y Gemelo Digital en Dos Eventos Clave en Abril de 2026," IMA Group, imagroup.com Además, más del 37% de las ANDA dependían del desarrollo de ciclos por ensayo y error, lo que prolongaba el tiempo de desarrollo y aumentaba los riesgos de transferencia. En abril de 2026, IMA Life introdujo herramientas de IA, PAT suave y gemelo digital para mejorar el control del ciclo de liofilización. Quartic AI reportó una reducción del 15% en el tiempo del ciclo de secado y una disminución del 23% en el consumo de energía, impulsando el interés en sistemas basados en análisis de datos. Estos avances están orientando el mercado de equipos de liofilización hacia especificaciones lideradas por la automatización, especialmente para los productores que buscan mayor rendimiento y control de lotes.

Expansión de la Demanda de Alimentos Liofilizados en Segmentos Premium y Funcionales

Los productos liofilizados, antes limitados a suministros de emergencia, están ganando aceptación generalizada. Los consumidores asocian estos productos con calidad premium, retención de nutrientes y almacenamiento conveniente, atrayendo a fabricantes del mercado masivo. Este cambio está impulsando la demanda de sistemas por lotes de grado alimentario con alto rendimiento y diseño higiénico. GEA abordó esta tendencia con el lanzamiento de la serie RAY Plus en octubre de 2024, que presenta un consumo de energía reducido y una higiene mejorada. El lanzamiento también refleja un movimiento hacia sistemas versátiles capaces de manejar varios tamaños de cámara y perfiles de producción. Los productores de nutracéuticos y alimentos funcionales están impulsando aún más la demanda, ya que sus declaraciones de propiedades del producto dependen cada vez más de sistemas de secado controlados por proceso.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto costo de capital inicial frente a tecnologías de secado convencionales | -1.2% | Global, más agudo en Asia-Pacífico y Oriente Medio y África donde las organizaciones de fabricación por contrato enfrentan restricciones de capital | Mediano plazo (2-4 años) |

| Largos tiempos de ciclo que limitan el rendimiento y la flexibilidad de instalación | -0.6% | Global, más pronunciado en sitios farmacéuticos de múltiples productos | Mediano plazo (2-4 años) |

| Intensidad energética y requisitos de carga de servicios públicos | -0.5% | Europa y América del Norte, donde los precios del carbono y los costos de servicios públicos son más altos | Largo plazo (≥ 4 años) |

| Carga de operadores calificados y validación para operaciones complejas de múltiples productos | -0.4% | Global, con mayor efecto en mercados de menor costo que se expanden hacia biológicos regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial Frente al Secado Convencional

Los costos de capital siguen siendo una barrera significativa para los compradores por primera vez, en particular los fabricantes por contrato que comparan la liofilización con tecnologías de secado de menor costo. Los sistemas farmacéuticos a escala de producción implican altos gastos de adquisición, que aumentan aún más con la incorporación de infraestructura de CIP y SIP, servicios públicos limpios, características de contención y tecnologías de barrera. Estos costos prolongan los períodos de recuperación de la inversión y los hacen sensibles a las condiciones de financiamiento, la visibilidad del cliente y los supuestos de utilización de la planta. Las organizaciones de desarrollo y fabricación por contrato más pequeñas en India y el Sudeste Asiático prefieren instalaciones modulares o de menor escala al ingresar al mercado de equipos de liofilización, evitando grandes líneas integradas. Esto crea niveles de demanda distintos entre las instalaciones farmacéuticas de alto capital y los compradores cautelosos que aún están adquiriendo experiencia en operaciones de liofilización.

Intensidad Energética y Requisitos de Carga de Servicios Públicos

El consumo de energía sigue siendo un desafío estructural en la liofilización, ya que el secado primario al vacío requiere operación continua del condensador y un control preciso de la temperatura de los estantes durante ciclos que a menudo superan las 24 horas. Este alto costo operativo puede debilitar el caso de negocio en aplicaciones con menor valor del producto o precios elevados de electricidad. Un protocolo validado redujo el tiempo de secado primario en un 26% mediante el diseño de ciclos basado en modelos, mejorando significativamente la eficiencia de costos y el desempeño ambiental. GEA reportó una reducción del 21,1% en el uso de electricidad durante un ciclo de producción de 46,55 horas con su modo LYOVAC ECO retroadaptable, validado bajo la norma DIN EN ISO 14021:2021-10. El rendimiento energético se está convirtiendo en un factor de adquisición crítico en el mercado de equipos de liofilización, particularmente en Europa y América del Norte, donde ahora se prioriza sobre las preferencias de ingeniería secundaria.[3]GEA Group, "Lanza Nueva Serie de Liofilizadores para Aplicaciones Alimentarias," GEA Group, presseportal.de

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Industriales Lideran, los de Bandeja Ganan Impulso por su Versatilidad

En 2025, los liofilizadores industriales capturaron el 45,67% del mercado, destacando su papel crítico en las operaciones farmacéuticas y alimentarias a gran escala que exigen alto rendimiento y ciclos consistentes. Estos sistemas son ideales para carteras de productos fijos, líneas asépticas e instalaciones que requieren cumplimiento del Anexo 1, impulsando la demanda de configuraciones integradas con aisladores. Se proyecta que los liofilizadores de bandeja crezcan a una CAGR del 10,10% hasta 2031, ganando popularidad en sitios de múltiples productos y entornos de fabricación por contrato debido a su flexibilidad.

Los liofilizadores rotatorios son preferidos para aplicaciones de polvo a granel, utilizando la rotación continua para mejorar la morfología y acelerar el secado en comparación con los métodos basados en estantes. Los sistemas de uso general son adoptados cada vez más en el procesamiento de nutracéuticos y productos químicos especiales, atrayendo a usuarios por primera vez que no requieren configuraciones farmacéuticas completamente validadas. En mayo de 2026, IMA Life lanzó el liofilizador F57 EVO COMPACT, dirigido a fabricantes que buscan rendimiento de grado productivo en un diseño compacto. GEA amplió el segmento premium en febrero de 2026 con sus sistemas de carga y descarga automática ALUS, diseñados para minimizar la intervención manual y mejorar el control de la contaminación en entornos sensibles al Anexo 1. Estos avances indican un cambio del mercado hacia soluciones integradas que combinan carga, secado y descarga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Escala de Operación: El Dominio Industrial Oculta un Crecimiento más Rápido a Escala de Laboratorio

En 2025, las operaciones a escala industrial representaron el 48,34% del mercado, impulsadas por plantas farmacéuticas y grandes contratos de procesamiento de alimentos que distribuyen los costos de los equipos a lo largo de ciclos de producción prolongados. Este segmento enfrenta un escrutinio regulatorio significativo, ya que los usuarios farmacéuticos deben documentar la esterilización, el manejo aséptico y la consistencia del proceso bajo estrictas normas de BPF vigentes. Si bien los sistemas industriales dominan los ingresos, los compradores exigen cada vez más mejor automatización, menor consumo de energía y tiempos de ciclo de lotes más rápidos. Se proyecta que los equipos a escala de laboratorio crezcan a una CAGR del 9,56% hasta 2031, respaldados por crecientes inversiones en investigación biofarmacéutica y capacidades de formulación en etapa temprana en empresas de biotecnología. Los sistemas compactos y programables siguen siendo vitales para la preparación de material clínico, el cribado de formulaciones y el trabajo de estabilidad de productos en laboratorios privados y académicos.

Los sistemas a escala piloto sirven de puente entre el desarrollo en laboratorio y la transferencia comercial, apoyando la validación de procesos a medida que los biológicos e inyectables especiales avanzan hacia el suministro al mercado. Los riesgos de escalado persisten, ya que los comportamientos del ciclo pueden variar significativamente entre los lotes de desarrollo pequeños y las corridas de producción más grandes. El modelado digital, la simulación de procesos y las herramientas de transferencia se adoptan cada vez más para agilizar las transiciones entre las etapas de laboratorio, piloto y comercial, reduciendo los esfuerzos de redesarrollo.

Por Aplicación: Farmacéutica Lidera, el Procesamiento de Alimentos Acorta la Brecha

Los productos farmacéuticos representaron el 34,77% de la participación de mercado en 2025, impulsados por la dependencia de la liofilización para biológicos, vacunas y formulaciones parenterales. La demanda de reemplazo impulsada por la regulación apoya aún más este segmento, ya que los mandatos de cumplimiento impulsan actualizaciones o retiros de instalaciones más antiguas en sitios de fabricación estéril. Las organizaciones de desarrollo y fabricación por contrato desempeñan un papel clave en las adquisiciones, beneficiándose de la expansión de los programas de llenado y acabado externalizados e inyectables liofilizados en mercados regulados y emergentes. El papel de la biotecnología dentro de los productos farmacéuticos está creciendo a medida que las terapias basadas en proteínas y nucleótidos avanzan a etapas clínicas y comerciales. Las aplicaciones médicas quirúrgicas y especiales, como el plasma liofilizado y los productos relacionados con tejidos, siguen siendo menores en volumen, pero son atractivas debido a su dependencia de la estabilidad a temperatura ambiente y el rendimiento de conservación.

Se prevé que el procesamiento de alimentos crezca a una CAGR del 10,55% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de equipos de liofilización. Este crecimiento está impulsado por una mayor adopción entre los fabricantes de alimentos para frutas premium, ingredientes funcionales y componentes de comidas listas para consumir. Los productores de nutracéuticos también están ampliando su uso de la liofilización para probióticos, extractos botánicos y proteínas sensibles donde la exposición al calor puede comprometer la calidad. Otras aplicaciones, incluidos diagnósticos, enzimas industriales y compuestos químicos seleccionados, proporcionan una base de demanda estable, diversificando el mercado más allá de su núcleo farmacéutico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 39,25% del mercado global de equipos de liofilización, impulsado por una sólida base de fabricación farmacéutica, una extensa red de organizaciones de desarrollo y fabricación por contrato y una estricta supervisión regulatoria. Estados Unidos sigue siendo el principal centro de demanda, con sitios de fabricación estéril que amplían su capacidad y reemplazan sistemas más antiguos por alternativas automatizadas y conformes. El desarrollo de biológicos sostiene aún más la demanda de liofilizadores farmacéuticos validados entre innovadores y productores por contrato. En enero de 2026, IMA Life se asoció con Sharp Sterile Manufacturing en una expansión de USD 28 millones en Lee, Massachusetts, con una línea de llenado aislada completamente automatizada y un liofilizador de alto rendimiento para duplicar la capacidad de llenado del sitio. En Canadá, la guía alineada con el Anexo 1 está impulsando la demanda de reemplazo al elevar las expectativas de control de la contaminación y procesamiento aséptico.

Europa combina la demanda de reemplazo impulsada por la regulación con una sólida base de fabricación de equipos originales, manteniendo su importancia en el mercado de equipos de liofilización. Alemania lidera la región con grandes operaciones de fabricación farmacéutica y proveedores clave de equipos. En febrero de 2026, GEA inauguró su centro tecnológico de liofilización farmacéutica en Elsdorf, invirtiendo más de EUR 80 millones (aproximadamente USD 85 millones) para ampliar las capacidades de I+D, producción y servicios. En marzo de 2026, LYOCONTRACT y Syntegon iniciaron una expansión de EUR 50 millones (aproximadamente USD 53 millones) de una instalación de liofilización en Ilsenburg, Alemania, con una nueva línea de viales prevista para el verano de 2027.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,20% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento. China está aumentando las adquisiciones en instalaciones de biológicos al alinearse con los estándares regulatorios internacionales y construir capacidad lista para la exportación. India está ganando impulso con expansiones de organizaciones de desarrollo y fabricación por contrato, crecimiento de dosis estériles y políticas de apoyo que impulsan la demanda de instalaciones de grado farmacéutico. Japón y Corea del Sur contribuyen a través de sectores avanzados de fabricación farmacéutica y procesamiento de alimentos, con énfasis en sistemas de precisión y control de procesos. Oriente Medio, África y América del Sur, aunque con menor demanda, son estratégicamente importantes a medida que la fabricación local de vacunas y la reducción de la dependencia de la cadena de frío impulsan el interés en capacidades de liofilización domésticas.

Panorama Competitivo

El mercado de equipos de liofilización está moderadamente concentrado, con GEA Group, IMA Group (a través de IMA Life), Thermo Fisher Scientific, SP Scientific LLC y Syntegon Telstar manteniendo posiciones sólidas en sistemas de grado farmacéutico. La competencia está impulsada por la confiabilidad del producto, la integración aséptica, el nivel de automatización, el alcance del servicio y la capacidad de apoyar a los clientes en proyectos con alta carga de validación, más que por el precio del equipo en sí. Un desarrollo estratégico importante ocurrió en octubre de 2024 cuando Syntegon adquirió Telstar de Azbil, ampliando su oferta para incluir equipos de llenado y acabado, sistemas de aisladores, liofilizadores y sistemas de carga y descarga.

IMA ha respondido ampliando su cartera y mejorando sus capacidades digitales. En febrero de 2026, la empresa adquirió una participación mayoritaria en ProSys Sampling Systems para fortalecer sus ofertas asépticas y de contención para la fabricación biofarmacéutica. Además, IMA ha enfatizado avances como IA, PAT suave, gemelos digitales y fabricación cognitiva para apoyar el control predictivo de procesos y el desarrollo más rápido de ciclos. GEA se está diferenciando combinando automatización con declaraciones de sostenibilidad validadas, enfocándose en el cumplimiento normativo y la eficiencia operativa.

Los proveedores chinos como Tofflon Science and Technology Group siguen siendo significativos, anclando el suministro doméstico mientras se expanden hacia mercados de exportación a través de capacidades técnicas mejoradas y asociaciones de codesarrollo. Los actores más pequeños como Millrock Technology, Martin Christ, Cuddon Freeze Dry y Kyowa Vacuum Engineering compiten eficazmente ofreciendo plazos de entrega más cortos, conocimiento especializado de aplicaciones y umbrales de capital accesibles. Harvest Right apunta a un segmento diferente con sistemas de sobremesa y comerciales más pequeños, promoviendo la conciencia y la adopción a nivel de entrada entre usuarios artesanales de alimentos y nutracéuticos.

Líderes de la Industria de Equipos de Liofilización

-

Azbil Corporation

-

GEA Group

-

IMA Group

-

SP Scientific LLC

-

Labconco Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: LYOCONTRACT y Syntegon iniciaron una expansión de EUR 50 millones de su instalación de liofilización en Ilsenburg, Alemania. Se espera que el proyecto, que incluye una nueva línea de viales para llenado, aislamiento y liofilización, se complete en el verano de 2027, mejorando la capacidad para parenterales liofilizados en el mercado europeo de organizaciones de desarrollo y fabricación por contrato.

- Febrero de 2026: GEA inauguró su centro tecnológico de liofilización farmacéutica de EUR 80 millones en Elsdorf, Alemania. La instalación de 45.500 m² neutra en CO2, alimentada por energía fotovoltaica, integra I+D, producción y servicios, fortaleciendo las capacidades de fabricación de liofilizadores.

- Febrero de 2026: GEA lanzó los sistemas de carga y descarga automática ALUS para liofilizadores, destinados a reducir la intervención del operador, aumentar la productividad y reducir los costos operativos. Más de 350 sistemas ALUS® están en uso a nivel mundial.

- Enero de 2026: IMA Life colaboró con Sharp Sterile Manufacturing para entregar un liofilizador completamente automatizado y una línea de llenado aislada para la expansión de instalaciones de USD 28 millones de Sharp en Lee, Massachusetts, duplicando la capacidad de llenado estéril del sitio.

- Noviembre de 2025: El modo LYOVAC ECO de GEA recibió la etiqueta ambiental Add Better, validada por TÜV Rheinland bajo las normas DIN EN ISO 14021:2021-10. La función logra una reducción del 21,1% en el consumo de electricidad durante un ciclo de producción de 46,55 horas y es retroadaptable a los liofilizadores de condensador líquido existentes.

Alcance del Informe del Mercado Global de Equipos de Liofilización

Según el alcance del informe, los equipos de liofilización (liofilizadores) deshidratan materiales perecederos congelándolos y luego reduciendo la presión circundante, permitiendo que el agua congelada se sublime directamente en vapor. Preserva la estructura, los nutrientes y la vida útil de un producto, y se utiliza ampliamente en el procesamiento de alimentos, productos farmacéuticos y laboratorios.

El mercado de equipos de liofilización está segmentado por tipo de producto, escala de operación, aplicación y geografía. Por tipo de producto, el mercado incluye liofilizadores de bandeja, liofilizadores de múltiple, liofilizadores rotatorios, liofilizadores de sobremesa, liofilizadores industriales, liofilizadores de laboratorio y liofilizadores de uso general. Por escala de operación, el mercado está segmentado en escala de laboratorio, escala piloto y escala industrial. Por aplicación, el mercado está categorizado en productos farmacéuticos, biotecnología, procesamiento de alimentos, procedimientos quirúrgicos, nutracéuticos y otras aplicaciones. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Liofilizadores de Bandeja |

| Liofilizadores de Múltiple |

| Liofilizadores Rotatorios |

| Liofilizadores de Sobremesa |

| Liofilizadores Industriales |

| Liofilizadores de Laboratorio |

| Liofilizadores de Uso General |

| Escala de Laboratorio |

| Escala Piloto |

| Escala Industrial |

| Productos Farmacéuticos |

| Biotecnología |

| Procesamiento de Alimentos |

| Procedimientos Quirúrgicos |

| Nutracéuticos |

| Otras Aplicaciones en Equipos de Liofilización |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Liofilizadores de Bandeja | |

| Liofilizadores de Múltiple | ||

| Liofilizadores Rotatorios | ||

| Liofilizadores de Sobremesa | ||

| Liofilizadores Industriales | ||

| Liofilizadores de Laboratorio | ||

| Liofilizadores de Uso General | ||

| Por Escala de Operación | Escala de Laboratorio | |

| Escala Piloto | ||

| Escala Industrial | ||

| Por Aplicación | Productos Farmacéuticos | |

| Biotecnología | ||

| Procesamiento de Alimentos | ||

| Procedimientos Quirúrgicos | ||

| Nutracéuticos | ||

| Otras Aplicaciones en Equipos de Liofilización | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de liofilización?

El mercado de equipos de liofilización está valorado en USD 2,69 mil millones en 2026 y se prevé que alcance USD 3,99 mil millones en 2031, creciendo a una CAGR del 8,16% durante 2026-2031.

¿Qué región lidera la demanda de equipos de liofilización?

América del Norte lideró con el 39,25% de la demanda global en 2025 debido a su sólida base de fabricación farmacéutica, su madura red de organizaciones de desarrollo y fabricación por contrato y el continuo reemplazo de equipos impulsado por el cumplimiento normativo.

¿Qué región está creciendo más rápido en equipos de liofilización?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 11,20% hasta 2031, respaldada por el crecimiento de la capacidad de biológicos en China, la expansión de organizaciones de desarrollo y fabricación por contrato en India y una mayor inversión en fabricación estéril en toda la región.

¿Qué categoría de producto tiene la mayor participación en los sistemas de liofilización?

Los liofilizadores industriales tuvieron la mayor participación con el 45,67% en 2025, ya que las grandes instalaciones farmacéuticas y alimentarias continúan priorizando el rendimiento, la reproducibilidad y el desempeño operativo validado.

¿Qué aplicación está creando la mayor oportunidad de crecimiento?

Los productos farmacéuticos siguieron siendo la mayor aplicación con el 34,77% en 2025, mientras que el procesamiento de alimentos es la aplicación de más rápido crecimiento con una CAGR del 10,55% hasta 2031, a medida que los alimentos liofilizados premium y funcionales ganan una aceptación más amplia.

¿Qué buscan los compradores al seleccionar nuevos equipos de liofilización?

Los compradores priorizan cada vez más el control de la contaminación, la carga y descarga automática, las herramientas PAT y digitales, y las características de ahorro de energía, como las opciones de retroadaptación validadas que reducen el consumo de energía sin interrumpir la producción existente.

Última actualización de la página el: