Tamaño y Participación del Mercado de Equipos y Servicios de Liofilización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

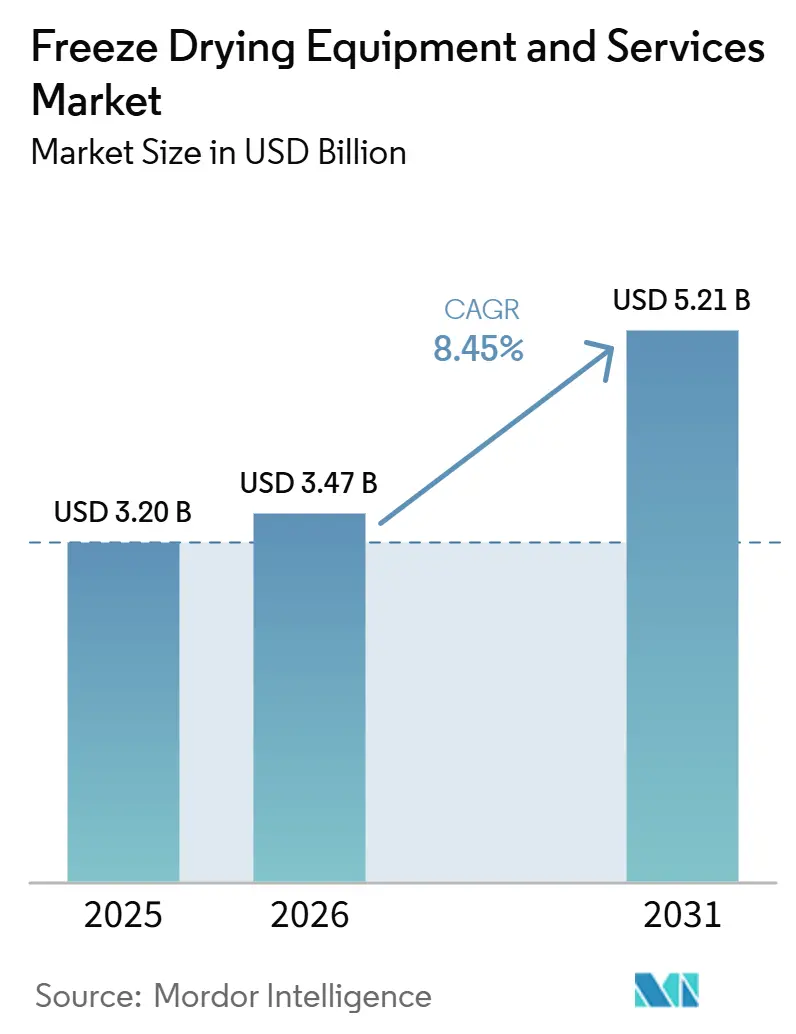

| Tamaño del Mercado (2031) | 5.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Servicios de Liofilización por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos y Servicios de Liofilización crezca de 3,20 mil millones de USD en 2025 a 3,47 mil millones de USD en 2026 y se prevé que alcance los 5,21 mil millones de USD en 2031 a una CAGR del 8,45% durante 2026-2031.

El mercado de equipos y servicios de liofilización continúa derivando su demanda principal de los productos biológicos e inyectables estériles, donde la liofilización contribuye a mantener la estabilidad del producto y prolongar su vida útil en almacenamiento. El mercado está impulsado por la expansión de la capacidad de productos biológicos, la actividad de las organizaciones de desarrollo y fabricación por contrato (CDMO) y las actualizaciones de fabricación en China e India. El uso farmacéutico sigue siendo la mayor área de aplicación, mientras que el procesamiento de alimentos está ganando terreno a medida que las marcas premium de alimentos y nutracéuticos utilizan la liofilización para preservar la textura, los nutrientes y la vida útil.

Conclusiones Clave del Informe

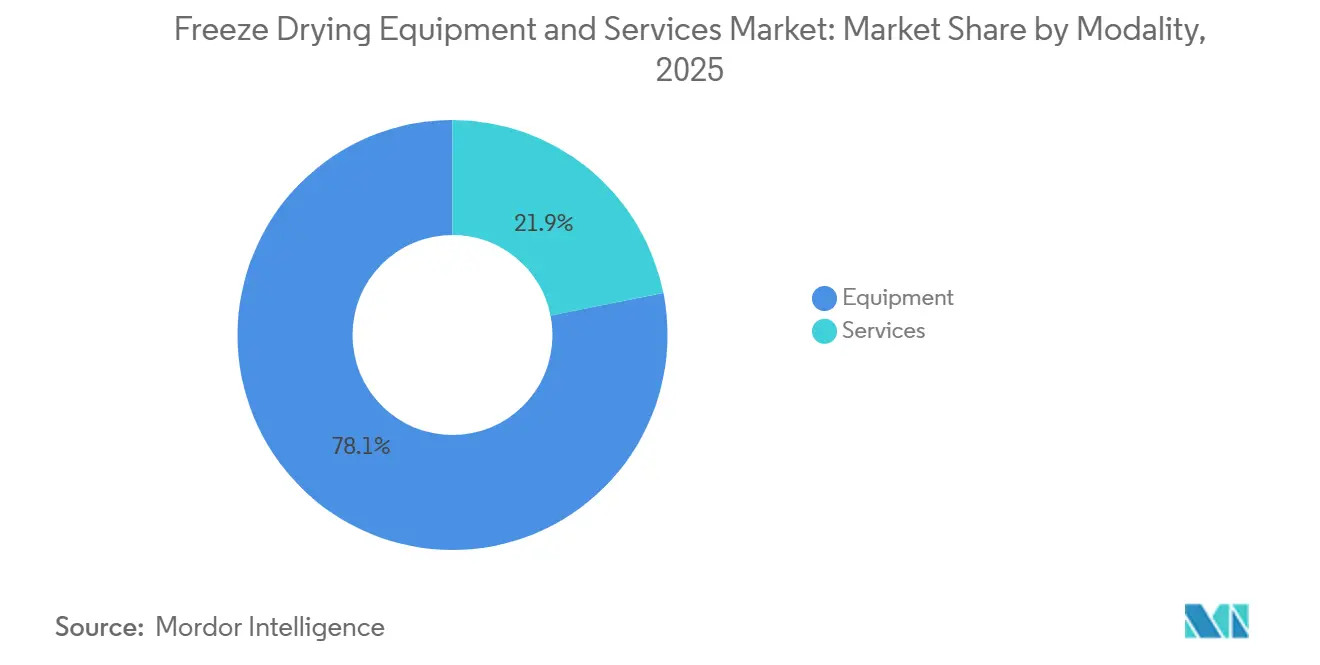

- Por modalidad, los equipos representaron el 78,12% de la participación del mercado de equipos y servicios de liofilización en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 9,53% hasta 2031.

- Por escala de operación, los sistemas a escala industrial representaron el 48,45% del tamaño del mercado de equipos y servicios de liofilización en 2025, mientras que se prevé que los sistemas a escala de laboratorio crezcan a una CAGR del 10,67% hasta 2031.

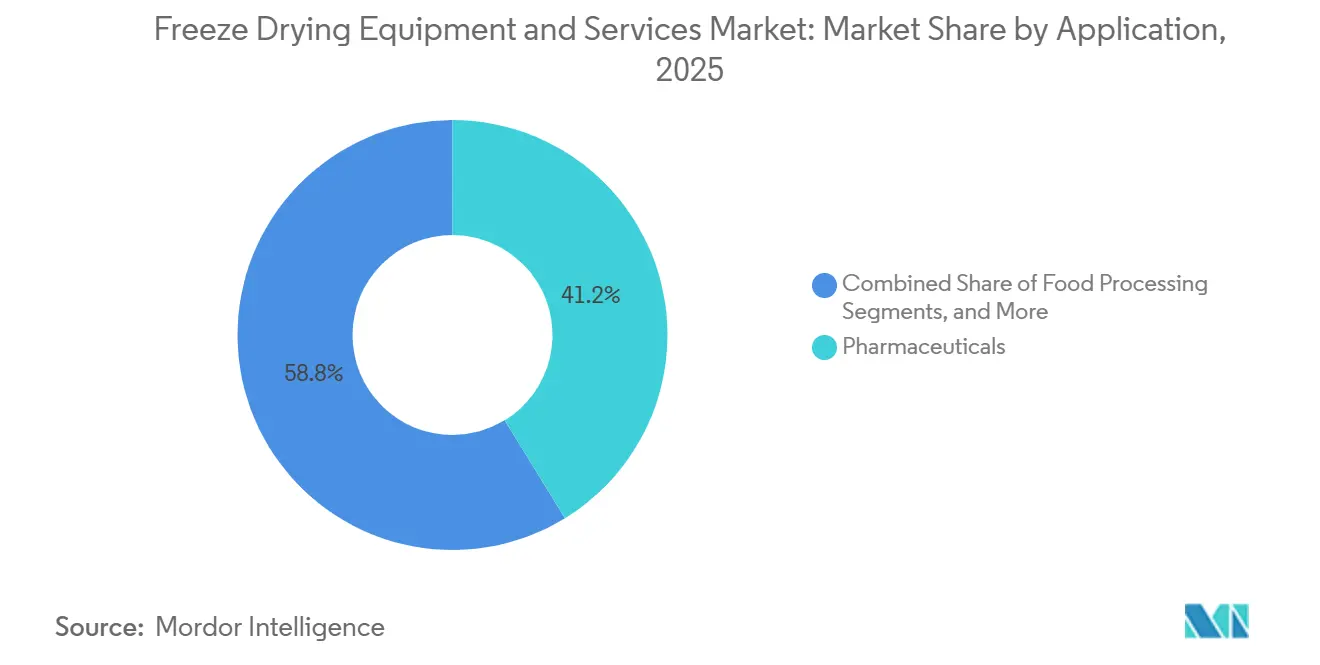

- Por aplicación, los productos farmacéuticos capturaron el 41,24% del tamaño del mercado de equipos y servicios de liofilización en 2025, mientras que se espera que el procesamiento de alimentos avance a una CAGR del 9,35% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biotecnológicas mantuvieron una participación del 38,67% en 2025, mientras que se proyecta que los CDMOs crezcan a una CAGR del 11,67% hasta 2031.

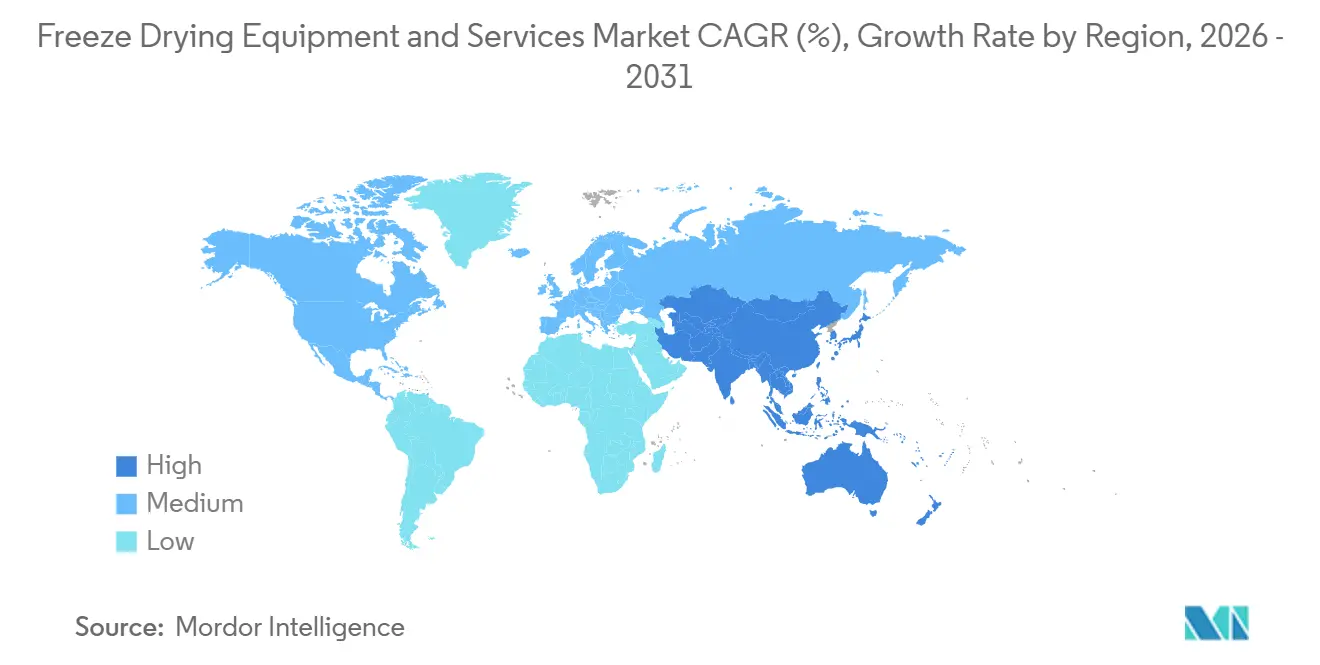

- Por geografía, América del Norte lideró con una participación del 42,56% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 12,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos y Servicios de Liofilización

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la fabricación de productos biológicos, vacunas e inyectables | +2.5% | Global, mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de formulaciones de alimentos liofilizados y nutracéuticos | +1.8% | Global, adopción más rápida en APAC y América del Norte | Mediano plazo (2-4 años) |

| Adopción de automatización, IoT y tecnología analítica de procesos | +1.4% | América del Norte y Europa como núcleo, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Actualizaciones de esterilidad y control de contaminación impulsadas por el Anexo 1 | +1.2% | Europa principalmente, con repercusión en el Reino Unido, Canadá y mercados regulados por exportación | Corto plazo (≤ 2 años) |

| Demanda de modernización energéticamente eficiente y baja en carbono | +0.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de frío y requisitos de estabilidad del producto | +0.6% | Global, con énfasis en Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Fabricación de Productos Biológicos, Vacunas e Inyectables

El mercado de equipos y servicios de liofilización está registrando una demanda más sólida de productos biológicos, ya que la liofilización está pasando de ser un paso de proceso de apoyo a un requisito de producción central. Los anticuerpos monoclonales, las terapias con conjugados anticuerpo-fármaco y las vacunas basadas en ARN mensajero a menudo requieren liofilización cuando los formatos líquidos no proporcionan suficiente estabilidad a temperatura ambiente. La liofilización de nanopartículas lipídicas de ARN mensajero se está convirtiendo en una ruta de formulación crítica para las terapéuticas de próxima generación, con un uso creciente del Diseño de Calidad y la Tecnología Analítica de Procesos en el trabajo regulatorio. Los compradores especifican cada vez más la integración de la Tecnología Analítica de Procesos en la etapa de compra porque la modernización posterior de una unidad es difícil en un entorno de Buenas Prácticas de Fabricación. Como resultado, las organizaciones de desarrollo y fabricación por contrato que compiten por programas de moléculas grandes están favoreciendo los sistemas de arquitectura abierta que admiten herramientas de Tecnología Analítica de Procesos de terceros y requisitos de control de procesos más amplios.

Expansión de Formulaciones de Alimentos Liofilizados y Nutracéuticos

El mercado de equipos y servicios de liofilización se está beneficiando de una adopción más amplia en productos alimenticios premium y nutracéuticos. Los alimentos liofilizados han superado las aplicaciones militares y de supervivencia y ahora forman parte de la demanda minorista premium convencional. En los nutracéuticos, los probióticos, los extractos botánicos y las proteínas sensibles a menudo requieren liofilización porque los métodos basados en calor pueden dañar los compuestos activos que definen el valor del producto. Las tendencias de snacks con etiqueta limpia y nutrición funcional están ampliando la base de instalación de liofilizadores de grado alimentario más allá del procesamiento tradicional de frutas y verduras. Este segmento sigue un patrón de compra diferente al de la demanda farmacéutica, ya que los requisitos de sala limpia son menores, mientras que la presión de precios y los requisitos de rendimiento son mayores.

Adopción de Automatización, IoT y Tecnología Analítica de Procesos

La automatización está transformando las operaciones a nivel de planta en el mercado de equipos y servicios de liofilización. Los nuevos sistemas incluyen cada vez más plataformas avanzadas de control de supervisión y adquisición de datos, carga y descarga automatizadas, y herramientas de Tecnología Analítica de Procesos en tiempo real, como la espectroscopía de absorción láser de diodo sintonizable y los sensores de temperatura inalámbricos. Estas incorporaciones mejoran la visibilidad del ciclo y ayudan a reducir los márgenes operativos conservadores que a menudo prolongan el tiempo de producción. Las brechas en el control de procesos siguen siendo un área de enfoque clave en las inspecciones de liofilización, lo que lleva a los fabricantes a fortalecer la instrumentación y la captura de datos. Los entornos de gemelo digital también están ganando relevancia porque reducen las iteraciones físicas de escalado y ayudan a las empresas a acortar los plazos de desarrollo.

Actualizaciones de Esterilidad y Control de Contaminación Impulsadas por el Anexo 1

La aplicación regulatoria está creando un ciclo de actualización directo en el mercado de equipos y servicios de liofilización. El Anexo 1 de Buenas Prácticas de Fabricación de la Unión Europea alcanzó su plena implementación tras la última disposición diferida de esterilización de liofilizadores, y 2026 marca el año de plena aplicación para las instalaciones afectadas.[1]Critical Reviews in Biotechnology, "Liofilización de Productos Biológicos: Innovaciones, Desafíos y Direcciones Futuras en la Estabilización de Terapéuticas de Próxima Generación," doi.org La norma exige estrategias documentadas de control de contaminación en todo el sitio, siendo la carga y descarga del liofilizador áreas de enfoque clave en las inspecciones, ya que estos pasos son muy sensibles en las operaciones asépticas. West Pharmaceutical Services señaló que los fabricantes están rediseñando las configuraciones de aisladores para que el llenado de viales y la liofilización operen como un entorno aséptico integrado en lugar de operaciones separadas. Este cambio está aumentando la demanda de sistemas de carga automatizados y liofilizadores integrados con aisladores, incluso donde las unidades existentes siguen siendo operativas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de capital inicial frente al secado convencional | -1.5% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Largos tiempos de ciclo y limitaciones de rendimiento | -0.9% | Global, particularmente para instalaciones comerciales de alto volumen | Mediano plazo (2-4 años) |

| Intensidad energética y requisitos de carga de servicios públicos | -0.7% | Europa y América del Norte, donde los costos de energía son elevados | Mediano plazo (2-4 años) |

| Carga de operadores calificados y validación | -0.5% | Global, aguda en APAC y los mercados emergentes de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial Frente al Secado Convencional

Los altos costos de capital siguen siendo una barrera clave para la expansión en el mercado de equipos y servicios de liofilización. Un liofilizador de producción de gran escala de grado farmacéutico puede costar entre 1 millón de USD y más de 5 millones de USD antes de los costos de instalación, calificación y validación. Este costo es significativamente más alto que el de los secadores por aspersión o los sistemas de lecho fluidizado con requisitos de rendimiento similares. Para los fabricantes de inyectables genéricos y las organizaciones de desarrollo y fabricación por contrato (CDMOs) de mercados emergentes, este perfil de costos extiende los períodos de retorno y puede retrasar las decisiones de inversión varios años. Se espera que los mayores costos de financiamiento entre 2022 y 2025 dificulten la adquisición para los operadores más pequeños, especialmente donde los productos finales sensibles al precio limitan el alcance de las opciones de procesamiento premium.

Carga de Operadores Calificados y Validación

El mercado de equipos y servicios de liofilización también enfrenta restricciones estructurales derivadas de la complejidad de la validación y la escasez de mano de obra. Los fabricantes deben desarrollar, escalar, validar y documentar cada ciclo de liofilización para un producto específico, y este proceso puede llevar entre 12 y 24 meses dentro de una vía de presentación regulada. La base de habilidades requerida combina ingeniería de vacío, termodinámica, ciencia de formulación y documentación de Buenas Prácticas de Fabricación (BPF), y esta experiencia no está ampliamente disponible en todas las regiones. Las plataformas digitales y las herramientas de Tecnología Analítica de Procesos (TAP) pueden reducir parte de esta carga, pero los requisitos de documentación y cumplimiento continuarán creando un desafío a largo plazo para el mercado de equipos y servicios de liofilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio de los Equipos Determina la Asignación de Capital, los Servicios se Aceleran

Se espera que los equipos representen el 78,12% del mercado de equipos y servicios de liofilización en 2025, lo que refleja la naturaleza intensiva en capital de las expansiones de liofilización. Los sistemas de tipo bandeja siguen siendo la configuración preferida en aplicaciones farmacéuticas y alimentarias porque admiten la uniformidad de lotes y la carga automatizada. Los sistemas de manifold y rotatorios continúan sirviendo a aplicaciones de laboratorio y nutracéuticas, donde la flexibilidad es más importante que el máximo rendimiento.

La demanda de reemplazo también está apoyando las compras de equipos, ya que las unidades más antiguas en Europa enfrentan presión de cumplimiento relacionada con refrigerantes. Los costos de modernización de hasta 80.000 EUR (91.498,80 USD) para unidades más antiguas han llevado a algunos operadores a optar por el reemplazo total en lugar de actualizaciones parciales. Se proyecta que los servicios crezcan más rápido, a una CAGR del 9,53% hasta 2031, impulsados por los requisitos a largo plazo de validación, calibración, mantenimiento, capacitación y soporte de liofilización externalizado.

Por Escala de Operación: La Escala Industrial Ancla los Ingresos Mientras los Sistemas de Laboratorio Lideran el Crecimiento

Se espera que los sistemas a escala industrial representen el 48,45% del tamaño del mercado de equipos y servicios de liofilización en 2025, ya que las instalaciones farmacéuticas y alimentarias comerciales requieren gran capacidad de lotes y un rendimiento constante. Las principales empresas biofarmacéuticas, las organizaciones de desarrollo y fabricación por contrato (CDMOs) y los procesadores de alimentos suelen adquirir estos sistemas para mejorar la utilización del almacenamiento y el tiempo de rotación. Las unidades a escala piloto siguen siendo importantes porque conectan el trabajo de desarrollo con la fabricación comercial.

La demanda a gran escala sigue siendo visible a través de las inversiones de los proveedores. Se espera que GEA inaugure su centro de tecnología farmacéutica de 80 millones de EUR (91,50 millones de USD) en Elsdorf, Alemania, en febrero de 2026, combinando investigación, producción y flujos de trabajo digitales en un sitio neutro en CO2 de más de 40.000 m². Se proyecta que los liofilizadores a escala de laboratorio crezcan a una CAGR del 10,67% hasta 2031, respaldados por organizaciones de investigación por contrato (CROs), institutos académicos y equipos de investigación y desarrollo (I+D) farmacéutico que trabajan en formulación y escalado.

Por Aplicación: Los Productos Farmacéuticos Lideran Mientras el Procesamiento de Alimentos Acorta la Brecha

Se espera que los productos farmacéuticos representen el 41,24% del mercado de equipos y servicios de liofilización en 2025, respaldados por estrictos requisitos de especificación y cumplimiento. La demanda está impulsada por anticuerpos monoclonales, terapias con conjugados anticuerpo-fármaco (ADC), vectores de terapia génica y vacunas que requieren liofilización debido a la inestabilidad acuosa o las limitaciones de almacenamiento. Las aplicaciones biotecnológicas respaldan aún más la demanda a través del procesamiento de terapia celular y el trabajo de vacunas impulsado por la investigación.

Los marcos de Diseño de Calidad (QbD) y el desarrollo de ciclos asistido por inteligencia artificial estn ayudando a los equipos farmacéuticos a acortar los plazos de formulación a presentación y a gestionar más programas de liofilización. Se proyecta que el procesamiento de alimentos crezca más rápido, a una CAGR del 9,35% hasta 2031, a medida que aumenta la demanda de snacks de frutas premium, comidas preparadas e ingredientes funcionales. Los productos nutracéuticos, incluidos los probióticos, los extractos botánicos y las proteínas sensibles, añaden mayor demanda porque la liofilización protege mejor la bioactividad que las alternativas basadas en calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Auge de los CDMOs Redefine el Modelo de Adquisición de Liofilización

Se espera que las empresas farmacéuticas y biotecnológicas representen el 38,67% del mercado de equipos y servicios de liofilización en 2025, ya que los fabricantes integrados continúan operando una gran parte de la capacidad de liofilización propia. Estas empresas están reemplazando o actualizando sistemas con funciones integradas de tecnología analítica de procesos (TAP) y carga automatizada para cumplir con las expectativas regulatorias. Las empresas de procesamiento de alimentos forman el siguiente grupo principal de usuarios finales, mientras que los institutos académicos y de investigación continúan apoyando la demanda de equipos de laboratorio.

Se proyecta que los CDMOs crezcan más rápido, a una CAGR del 11,67% hasta 2031, a medida que la externalización de la fabricación farmacéutica se expande en el desarrollo y el suministro comercial. Se espera que Thermo Fisher Scientific invierta 1.000 millones de USD en su red global de CDMOs de 60 sitios en 2026 para ampliar la capacidad y las capacidades digitales para productos biológicos complejos y formatos de administración avanzados. Se espera que PCI Pharma Services ponga en marcha una línea de viales con aislador y liofilización lista para Buenas Prácticas de Fabricación (BPF) en Bedford, New Hampshire, en abril de 2026, con dos liofilizadores de 40 m², carga y descarga automáticas, y una capacidad de hasta 300.000 viales por lote a 400 unidades por minuto.

Análisis Geográfico

Se espera que América del Norte represente el 42,56% del mercado de equipos y servicios de liofilización en 2025, convirtiéndola en el mayor contribuyente regional. La región se beneficia de la escala de la base de fabricación biofarmacéutica de los Estados Unidos y la fuerte demanda de inyectables liofilizados. La supervisión de la Administración de Alimentos y Medicamentos (FDA) sobre la validación de procesos y el control de la liofilización continúa apoyando la demanda de equipos avanzados, integración de tecnología analítica de procesos (TAP) y servicios de revalidación. La puesta en marcha planificada por PCI Pharma Services en abril de 2026 de una línea de liofilizadores dobles de 40 m² en Bedford, New Hampshire, con una capacidad anual de 33 millones de viales, destaca la sostenida inversión regional.

Europa sigue siendo el segundo mercado regional más grande en el mercado de equipos y servicios de liofilización y tiene la mayor concentración de proveedores de equipos de grado farmacéutico. La región incluye grandes empresas como GEA Group, Syntegon, Martin Christ, IMA S.p.A., OPTIMA y ZIRBUS. Alemania sirve tanto como centro de fabricación como centro de usuarios finales, respaldado por la instalación de GEA en Elsdorf de 80 millones de EUR (91,50 millones de USD), programada para abrir en febrero de 2026. El cumplimiento del Anexo 1 de Buenas Prácticas de Fabricación de la Unión Europea (BPF de la UE) está impulsando la inversión en validación de esterilización y sistemas de carga automatizados en las instalaciones europeas.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de equipos y servicios de liofilización, con una CAGR proyectada del 12,56% hasta 2031. China está registrando una fuerte demanda local a medida que escala la fabricación de biosimilares, conjugados anticuerpo-fármaco (ADC) y ácido ribonucleico mensajero (ARNm). Los fabricantes nacionales están fortaleciendo su posición en los sistemas farmacéuticos estándar, mientras que las marcas importadas continúan liderando el nivel biofarmacéutico de mayor valor. India se está beneficiando de la expansión de las organizaciones de desarrollo y fabricación por contrato (CDMOs) orientadas a la exportación, el crecimiento de las dosis estériles y la continua modernización de la fabricación, mientras que Oriente Medio, África y América del Sur siguen siendo más pequeños pero están viendo oportunidades derivadas de la fabricación local de vacunas y la menor dependencia de la cadena de frío en Brasil, Sudáfrica, Arabia Saudita y los Emiratos Árabes Unidos.

Panorama Competitivo

El mercado de equipos y servicios de liofilización sigue siendo moderadamente consolidado en el nivel farmacéutico de alta gama, donde un grupo limitado de proveedores compite en profundidad tecnológica, experiencia en validación y alcance de servicios. GEA Group, Syntegon, IMA S.p.A., Martin Christ, OPTIMA, SP Industries y ZIRBUS siguen siendo prominentes en este segmento del mercado. Estas empresas mantienen su posición a través del diseño de sistemas propietarios, credibilidad regulatoria y soporte en calificación, instalación y mantenimiento a largo plazo. Esto crea una distinción clara entre los proyectos farmacéuticos de alta especificación y la demanda de aplicaciones alimentarias estándar o clientes farmacéuticos de nivel inferior.

La adquisición de Azbil Telstar por parte de Syntegon en octubre de 2024 es un movimiento estratégico clave en el mercado de equipos y servicios de liofilización, ya que amplió la capacidad de la empresa para ofrecer líneas integradas de llenado de viales, aisladores y liofilización desde una única fuente. Este enfoque integrado ha ganado importancia a medida que el Anexo 1 aumenta la demanda de diseño de líneas asépticas unificadas y reduce la tolerancia a la complejidad de múltiples proveedores. La inversión de GEA de 80 millones de EUR (91,50 millones de USD) en Elsdorf es otro movimiento estratégico importante, ya que combina capacidades de investigación, fabricación y servicio en una sola instalación y mejora la velocidad de ejecución para los clientes globales. IMA S.p.A. continúa beneficiándose de sus capacidades de automatización de carga, que apoyan el control de contaminación y la eficiencia del flujo de trabajo en los sitios farmacéuticos.

Los actores de nivel medio y emergentes están adoptando diferentes estrategias para competir en el mercado de equipos y servicios de liofilización. Shanghai Tofflon está fortaleciendo su posición en China y otros mercados emergentes con una oferta competitiva en precio que atrae a las Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) y a los fabricantes de genéricos centrados en el costo por lote. Labconco, Millrock Technology y BUCHI siguen siendo importantes en los segmentos de laboratorio y escala piloto, donde la precisión, la flexibilidad y el flujo de trabajo de investigacin importan más que el gran volumen de producción. Las marcas más pequeñas orientadas al consumidor, como Harvest Right, operan en una parte diferente del mercado y no están directamente vinculadas a los ciclos de adquisición farmacéutica, mientras que los requisitos más estrictos de integridad de datos, esterilidad y validación continúan elevando el nivel mínimo de especificación en todos los niveles.

Líderes de la Industria de Equipos y Servicios de Liofilización

GEA Group Aktiengesellschaft

IMA S.p.A.

SP Industries, Inc.

Christ Freeze Dryers GmbH

Cuddon Freeze Dry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: PCI Pharma Services puso en marcha una línea de viales con aislador y liofilización a medida lista para BPF en su campus de Bedford, New Hampshire, respaldada por compromisos de inversión global de más de 1.000 millones de USD.

- Marzo de 2026: LYOCONTRACT y Syntegon iniciaron las obras de una expansión de 50 millones de EUR (54 millones de USD) en la instalación de LYOCONTRACT en Ilsenburg, Alemania, añadiendo capacidad de llenado y liofilización.

- Febrero de 2026: GEA Group inauguró su centro de tecnología farmacéutica de 80 millones de EUR (91,50 millones de USD) para sistemas de liofilización en Elsdorf, Alemania, integrando I+D, producción y servicios.

- Febrero de 2026: Axplora anunció un programa plurianual de 30 millones de EUR (35 millones de USD) en su sitio CDMO de Le Mans, Francia, para añadir capacidad de liofilización comercial para la fabricación de ADC.

- Enero de 2026: Martin Christ Gefriertrocknungsanlagen GmbH entregó su liofilizador número 30.000, un sistema Epsilon 2-10D LyoLift, a Coriolis Pharma Research GmbH.

Alcance del Informe Global del Mercado de Equipos y Servicios de Liofilización

Según el alcance del informe, la liofilización es un proceso de deshidratación en el que un producto se congela y luego se somete a vacío para eliminar el hielo mediante sublimación (pasando directamente de sólido a gas). Esto preserva la estructura celular, el sabor y los nutrientes sin degradación por calor, produciendo bienes duraderos y estables en almacenamiento.

El mercado de equipos y servicios de liofilización está segmentado por modalidad, escala de operación, aplicación, usuario final y geografía. Por modalidad, el mercado incluye equipos y servicios. El segmento de equipos incluye liofilizadores de tipo bandeja, liofilizadores de manifold, liofilizadores rotatorios, liofilizadores de sobremesa, liofilizadores industriales, liofilizadores de laboratorio y otros. El segmento de servicios incluye instalación y puesta en marcha, validación y calificación, mantenimiento y reparación, calibración y actualizaciones, servicios de liofilización por contrato, y capacitación y soporte técnico. Por escala de operación, el mercado está segmentado en escala de laboratorio, escala piloto y escala industrial. Por aplicación, el mercado está categorizado en productos farmacéuticos, biotecnología, procesamiento de alimentos, procedimientos quirúrgicos, nutracéuticos y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y biotecnológicas, empresas de procesamiento de alimentos, institutos académicos y de investigación, organizaciones de desarrollo y fabricación por contrato, hospitales y centros quirúrgicos, y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Equipos | Liofilizadores de Tipo Bandeja |

| Liofilizadores de Manifold | |

| Liofilizadores Rotatorios | |

| Liofilizadores de Sobremesa | |

| Liofilizadores Industriales | |

| Liofilizadores de Laboratorio | |

| Otros | |

| Servicios | Instalación y Puesta en Marcha |

| Validación y Calificación | |

| Mantenimiento y Reparación | |

| Calibración y Actualizaciones | |

| Servicios de Liofilización por Contrato | |

| Capacitación y Soporte Técnico |

| Escala de Laboratorio |

| Escala Piloto |

| Escala Industrial |

| Productos Farmacéuticos |

| Biotecnología |

| Procesamiento de Alimentos |

| Procedimientos Quirúrgicos |

| Nutracéuticos |

| Otros |

| Empresas Farmacéuticas y Biotecnológicas |

| Empresas de Procesamiento de Alimentos |

| Institutos Académicos y de Investigación |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Hospitales y Centros Quirúrgicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Equipos | Liofilizadores de Tipo Bandeja |

| Liofilizadores de Manifold | ||

| Liofilizadores Rotatorios | ||

| Liofilizadores de Sobremesa | ||

| Liofilizadores Industriales | ||

| Liofilizadores de Laboratorio | ||

| Otros | ||

| Servicios | Instalación y Puesta en Marcha | |

| Validación y Calificación | ||

| Mantenimiento y Reparación | ||

| Calibración y Actualizaciones | ||

| Servicios de Liofilización por Contrato | ||

| Capacitación y Soporte Técnico | ||

| Por Escala de Operación | Escala de Laboratorio | |

| Escala Piloto | ||

| Escala Industrial | ||

| Por Aplicación | Productos Farmacéuticos | |

| Biotecnología | ||

| Procesamiento de Alimentos | ||

| Procedimientos Quirúrgicos | ||

| Nutracéuticos | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Empresas de Procesamiento de Alimentos | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Hospitales y Centros Quirúrgicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de equipos y servicios de liofilización?

El mercado de equipos y servicios de liofilización se sitúa en 3,47 mil millones de USD en 2026 y se proyecta que alcance los 5,21 mil millones de USD en 2031 a una CAGR del 8,45%.

¿Qué categoría de producto lidera los ingresos actualmente?

Los equipos lideran con una participación del 78,12% en 2025 porque la expansión de la capacidad de liofilización sigue siendo impulsada principalmente por las compras de equipos de capital.

¿Qué grupo de usuarios finales está creciendo más rápido?

Se espera que los CDMOs crezcan más rápido a una CAGR del 11,67% hasta 2031 a medida que la externalización en la fabricación de productos biológicos y estériles se expande.

¿Por qué los liofilizadores de laboratorio están ganando atención?

Se proyecta que los sistemas a escala de laboratorio crezcan a una CAGR del 10,67% porque los ARNm-NLP y otros productos biológicos complejos requieren un extenso desarrollo de ciclos a escala de banco antes del escalado comercial.

¿Qué región ofrece el mayor potencial de crecimiento a corto plazo?

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 12,56% hasta 2031, respaldada por la expansión de la capacidad de productos biológicos, el escalado de CDMOs y la modernización de la fabricación.

¿Cuál es la mayor barrera para una adopción más amplia?

El alto costo de capital inicial sigue siendo la principal barrera, ya que los liofilizadores de producción de grado farmacéutico pueden costar entre 1 millón de USD y más de 5 millones de USD antes de la instalación y la validación.

Última actualización de la página el: