Tamaño y Cuota del Mercado de Mamografía en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

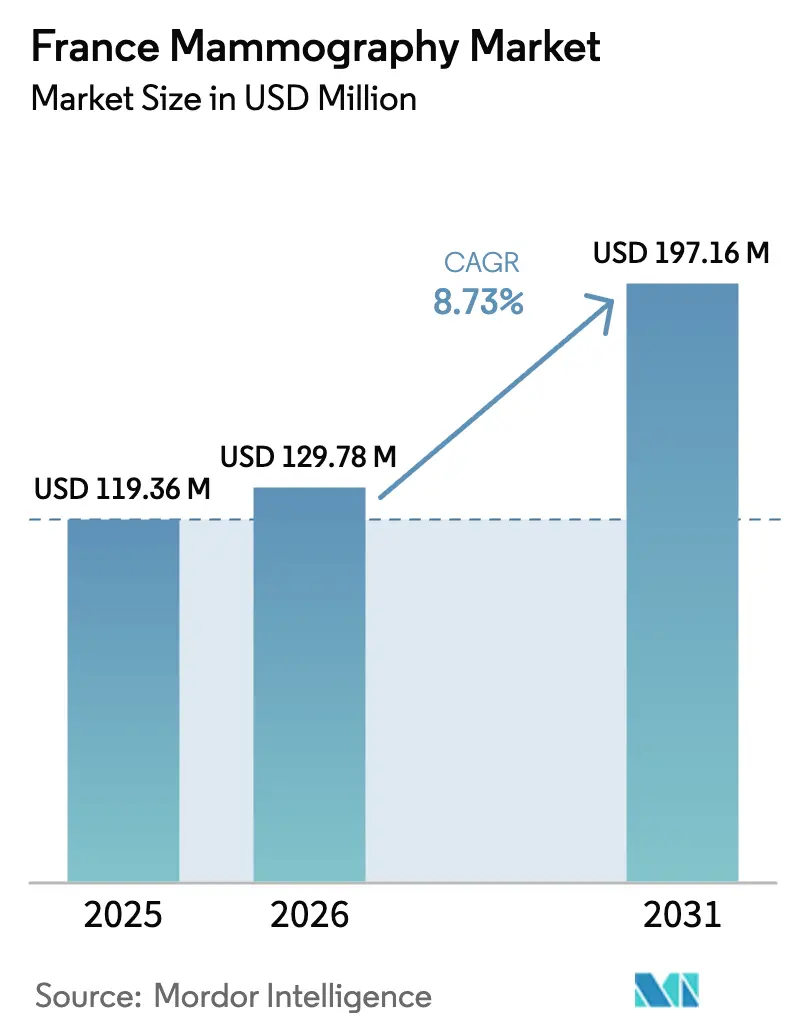

| Tamaño del mercado en el año base (2025) | 119.36 Millones de dólares |

| Tamaño del Mercado (2026) | 129.78 Millones de dólares |

| Tamaño del Mercado (2031) | 197.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Mamografía en Francia crezca de USD 119,36 millones en 2025 a USD 129,78 millones en 2026, con una previsión de alcanzar USD 197,16 millones en 2031 a una CAGR del 8,73% durante el período 2026-2031. Esta expansión refleja el efecto combinado de un programa nacional de cribado que ahora cubre a 2,5 millones de mujeres bienalmente, una población envejecida que eleva la incidencia del cáncer de mama por encima de los 61 000 nuevos casos al año, y la sustitución sostenida de los equipos analógicos por sistemas digitales 2-D y 3-D. La adopción también se beneficia de la transferencia, en enero de 2024, de la gestión de invitaciones al Assurance Maladie, una medida diseñada para añadir 1 millón de exámenes adicionales al año para 2025. Por el lado de la oferta, el Mercado de Mamografía en Francia gana impulso gracias al respaldo de la Haute Autorité de Santé a la tomosíntesis para el cribado organizado y a las normas más estrictas de control de calidad de la Agence nationale de sécurité du médicament, que obligan a los centros a modernizar sus equipos. La competencia entre proveedores se centra ahora en la automatización de flujos de trabajo, la inteligencia artificial integrada y los contratos de servicio basados en el valor que mitigan las barreras presupuestarias de capital. Simultáneamente, la escasez de radiólogos en los departamentos rurales, la persistente ansiedad de los pacientes ante la exposición a la radiación y el elevado coste de los sistemas avanzados generan vientos en contra selectivos que modulan —pero no descarrilan— la trayectoria ascendente del mercado.

Conclusiones Clave del Informe

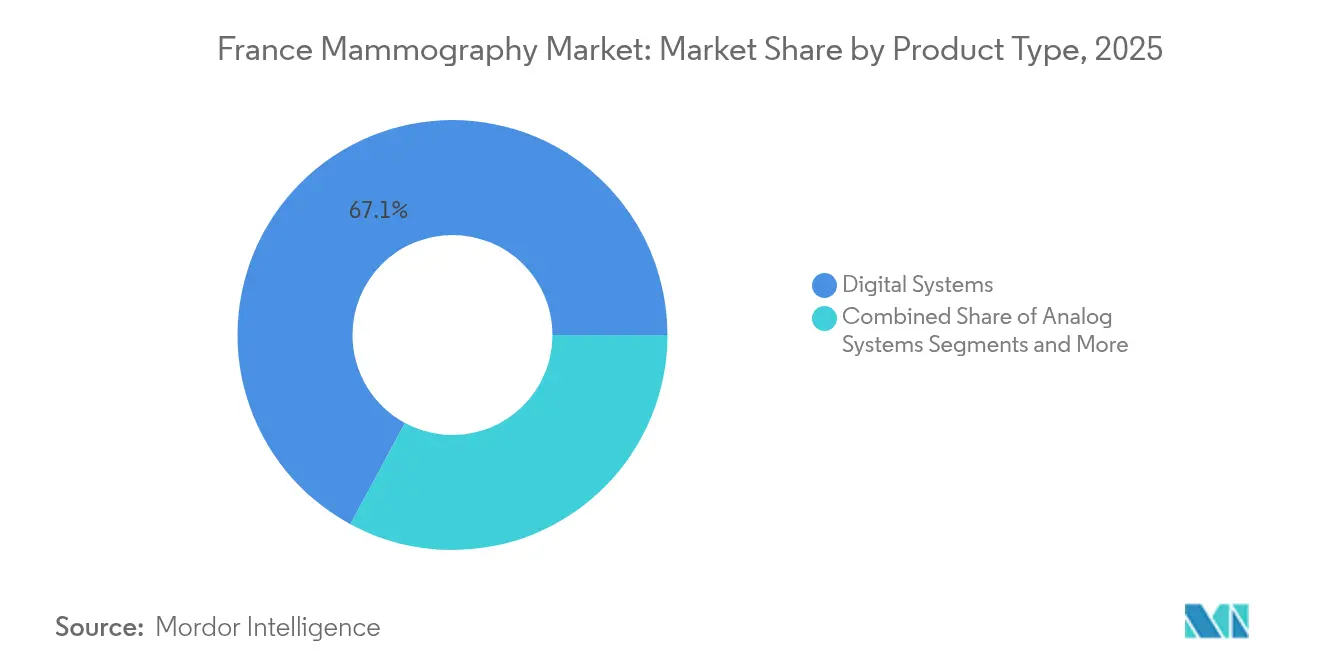

- Por tipo de producto, los Sistemas Digitales captaron el 67,12% de la cuota del Mercado de Mamografía en Francia en 2025, mientras que se proyecta que la Tomosíntesis de Mama se expanda a una CAGR del 9,03% hasta 2031.

- Por usuario final, los Hospitales concentraron el 53,42% del tamaño del Mercado de Mamografía en Francia en 2025, mientras que los Centros de Diagnóstico avanzan a una CAGR del 9,11% hasta 2031.

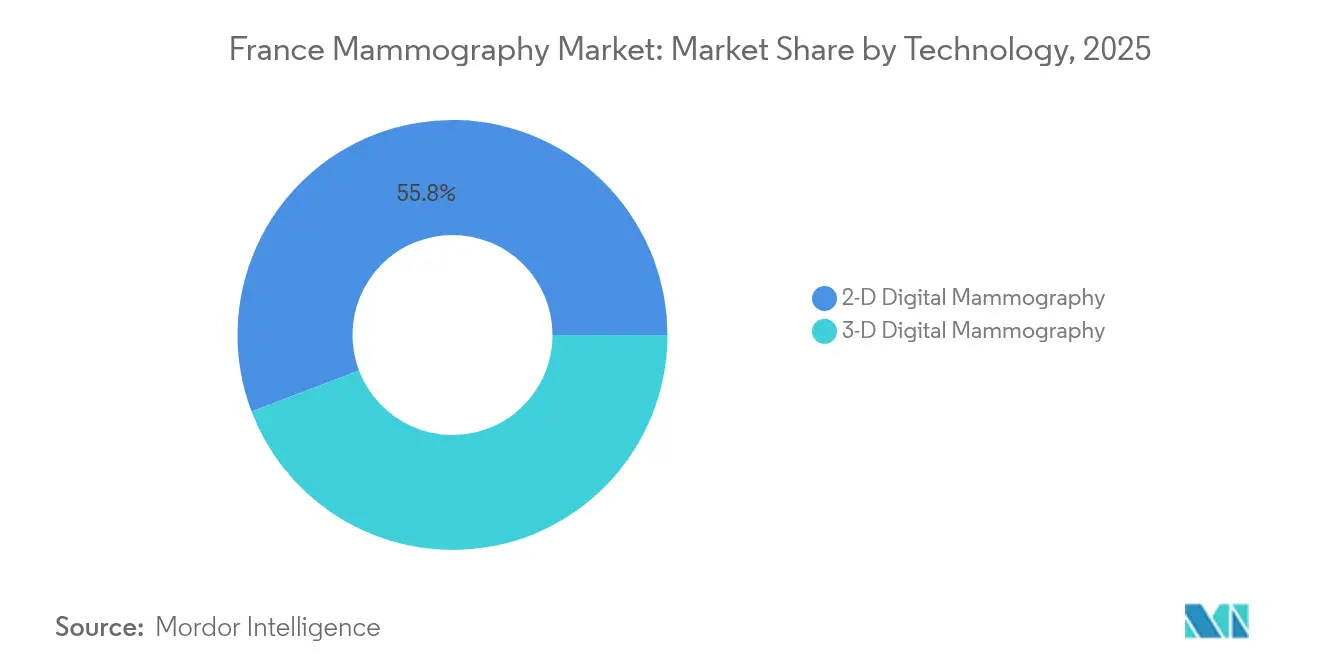

- Por tecnología, la Mamografía Digital 2-D representó el 55,78% del tamaño del Mercado de Mamografía en Francia en 2025; se prevé que la Mamografía Digital 3-D crezca a una CAGR del 9,42% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer de mama | +2.1% | Nacional; mayor incidencia en regiones con población envejecida | Largo plazo (≥ 4 años) |

| Transición de la tomosíntesis 2-D a la 3-D | +1.8% | Los hospitales universitarios lideran, con efecto cascada hacia los centros regionales | Medio plazo (2-4 años) |

| Expansión del cribado nacional y reembolso | +1.5% | Todos los departamentos; prioridad para los territorios rurales | Corto plazo (≤ 2 años) |

| Adopción de CAD habilitado por IA | +1.2% | Grandes hospitales urbanos y centros de diagnóstico | Medio plazo (2-4 años) |

| Aumento de las campañas de concienciación pública y privada | +1.0% | Nacional, con mayor impacto en las regiones de baja participación | Corto plazo (≤ 2 años) |

| Despliegue de unidades móviles | +0.8% | Territorios rurales y de ultramar | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia del Cáncer de Mama en Francia

Más de 61 000 mujeres recibieron un diagnóstico de cáncer de mama en 2024, manteniéndose como la neoplasia maligna femenina más frecuente en Francia [1]ARS Centre-Val-de-Loire, "Les femmes concernées par le dépistage…," centre-val-de-loire.ars.sante.fr. Ocho de cada diez casos se producen después de los 50 años, en perfecta consonancia con el tramo de edad objetivo del programa de cribado organizado. Los responsables políticos están evaluando la reducción del umbral de edad, ya que cerca de 5 000 mujeres menores de 40 años reciben un diagnóstico cada año, lo que indica una posible ampliación de los volúmenes de cribado. Las disparidades regionales son pronunciadas, con una participación que oscila entre el 35% en Córcega y el 57% en Centre-Val-de-Loire. Estas brechas de participación se traducen en desequilibrios en la densidad de equipos que los proveedores pueden aprovechar concentrando sus esfuerzos comerciales en los departamentos con baja adopción. El Institut National du Cancer notificó 38 000 cánceres detectados mediante cribado en 2023, lo que pone de relieve cómo las ampliaciones de capacidad influyen directamente en los resultados de detección precoz. El aumento de la incidencia sostiene, por tanto, una curva de demanda de referencia para el Mercado de Mamografía en Francia que resulta inmune a la volatilidad macroeconómica.

Cambio Tecnológico Hacia la Tomosíntesis de Mama 3-D

En marzo de 2023, la Haute Autorité de Santé validó la tomosíntesis para el cribado organizado tras evidencia clínica que demostró una detección de lesiones superior sin superar los límites aceptables de radiación. Grandes centros, como el Hôpital d'Instruction des Armées Bégin, instalaron rápidamente unidades 3-D de nueva generación en 2024. Sin embargo, el despliegue nacional enfrenta cuellos de botella, principalmente el ancho de banda limitado del PACS y la necesidad de recapacitación de los radiólogos. Los proveedores que combinan hardware 3-D con software robusto de archivado y triaje por IA obtienen una ventaja competitiva. Durante 2025-2027, se espera que los marcos de contratación gestionados por las agencias regionales de salud prioricen los sistemas preparados para tomosíntesis, acelerando los ciclos de renovación. Como resultado, el Mercado de Mamografía en Francia prevé instalaciones anuales de unidades 3-D de dos dígitos a medio plazo.

Expansión del Cribado Nacional y los Programas de Reembolso

La asunción por parte del Assurance Maladie de la logística de invitaciones en 2024 estandarizó los procesos de mensajería y captura de datos, con el objetivo de elevar la participación del 47% hacia el referente europeo del 70%. El reembolso íntegro tanto del examen como de la segunda lectura elimina las fricciones financieras para pacientes y centros. La plataforma D2LM automatiza ahora la doble lectura a nivel nacional, reduciendo la carga administrativa en un 25% y mejorando la concordancia diagnóstica. Proyectos de cribado móvil como Mammobile en Normandía complementan este impulso al llegar físicamente a las zonas con menor cobertura. En conjunto, estas iniciativas amplían los volúmenes de procedimientos y estabilizan los flujos de caja de los operadores de equipos, otorgando mayor confianza a los financiadores para financiar nuevas adquisiciones.

Herramientas de CAD Habilitadas por IA que Impulsan el Rendimiento Diagnóstico

Los proveedores de IA han demostrado en ensayos multicéntricos franceses que el triaje algorítmico reduce la carga de trabajo del radiólogo en aproximadamente un tercio, manteniendo la sensibilidad. La adopción comercial está en aumento: VIDI Group se asoció con Lunit para desplegar IA en más de 400 centros en 2024, un acuerdo que cubre casi un cuarto de la huella de radiología privada de Francia. La colaboración en curso del Institut Curie con Galen y la alianza entre Therapixel y Onsite Women's Health demuestran que tanto los actores locales como los internacionales consideran a Francia un entorno propicio para el despliegue de IA. Los obstáculos regulatorios persisten —la ANSM exige una validación clínica rigurosa—, pero una vez superados, la IA ofrece una respuesta escalable a la escasez de personal, especialmente en el segmento de centros de diagnóstico de alto volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de capital de los sistemas avanzados | -1.8% | Clínicas más pequeñas y hospitales rurales | Medio plazo (2-4 años) |

| Preocupaciones por la exposición a la radiación y ansiedad | -1.3% | Poblaciones urbanas con mayor nivel educativo | Largo plazo (≥ 4 años) |

| Escasez de radiólogos en zonas rurales | -1.1% | Departamentos rurales y territorios de ultramar | Largo plazo (≥ 4 años) |

| Infraestructura analógica heredada | -0.9% | Hospitales públicos más antiguos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de Capital de los Sistemas Avanzados

La adquisición de una plataforma de tomosíntesis más la integración del PACS puede superar los EUR 450 000 (USD 490 000) para un hospital público de tamaño mediano, un coste que tensiona los presupuestos establecidos bajo el marco nacional del Objectif de Dépenses d'Assurance Maladie. Los centros de diagnóstico más pequeños suelen aplazar las actualizaciones o arrendar unidades obsoletas, lo que genera una brecha tecnológica. Para mitigar el impacto en el precio, Siemens Healthineers firmó una asociación de valor de 12 años y EUR 55 millones con el Hospital Universitario de Nantes, que distribuye los costes a lo largo de los años de servicio y garantiza renovaciones tecnológicas. Estos modelos están ganando terreno, aunque los obstáculos de financiación todavía ralentizan la adopción general, reduciendo la CAGR del Mercado de Mamografía en Francia en un estimado de 1,8 puntos porcentuales.

Riesgo de Exposición a la Radiación y Ansiedad del Paciente

Las encuestas indican que el 68,3% de las mujeres reportan una ansiedad de leve a elevada antes de las citas de mamografía. El temor a la radiación ionizante amplifica esta inquietud, a pesar de que las dosis se sitúan muy por debajo de los umbrales de seguridad establecidos por la Autorité de sûreté nucléaire. Los incidentes de sobreexposición pediátrica de unidades de radiología móvil no relacionadas en 2024 recibieron amplia cobertura mediática, reforzando el escepticismo público. Los fabricantes destacan ahora las innovaciones de baja dosis, como la plataforma AMULET SOPHINITY de Fujifilm, que promete una reducción de dosis del 30% manteniendo la calidad de imagen. Las campañas educativas llevadas a cabo por las agencias regionales contra el cáncer ayudan a neutralizar los conceptos erróneos, aunque la ansiedad persistente sigue disuadiendo a algunas mujeres elegibles, deprimiendo marginalmente las tasas de utilización de los equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Digitales Anclan la Transición

Los Sistemas Digitales generaron el 67,12% de los ingresos de 2025, consolidando su papel como eje del cribado organizado, dado que las normas de control de calidad de la ANSM descalifican efectivamente a las unidades analógicas de la participación en el programa. Los hospitales renuevan habitualmente el hardware digital cada 7-8 años, por lo que una considerable base instalada está entrando ahora en un ciclo de renovación que sostendrá el Mercado de Mamografía en Francia hasta 2031. La Tomosíntesis de Mama, aunque actualmente de menor tamaño, crece a una CAGR del 9,03% a medida que los centros se orientan hacia la imagen 3-D por su mayor rendimiento en la detección del cáncer. Los Sistemas Analógicos ostentan cuotas de ingresos de un solo dígito y se enfrentan a una inminente retirada, mientras que otros tipos de productos —como la mamografía con contraste mejorado— siguen siendo de nicho, aunque podrían ganar relevancia para poblaciones de alto riesgo.

El comportamiento de contratación ilustra dos niveles: los hospitales universitarios adquieren conjuntos de tomosíntesis totalmente equipados con IA integrada, mientras que las clínicas comunitarias prefieren equipos digitales de nivel básico con posibilidades de actualización. El Senographe Pristina de GE Healthcare y el 3Dimensions de Hologic ejemplifican estrategias de proveedores que combinan diseño ergonómico con características favorables al flujo de trabajo, como el posicionamiento sin clics. Fujifilm e IMS Giotto se diferencian por su tecnología de reducción de dosis, atrayendo a centros deseosos de abordar las preocupaciones de los pacientes sobre la radiación. Estos matices competitivos conformarán los cambios en la cuota de mercado dentro de los subsegmentos Digital y Tomosíntesis a lo largo del horizonte de previsión.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: Los Centros de Diagnóstico se Aceleran mientras los Hospitales Mantienen su Escala

Los Hospitales controlaron el 53,42% del gasto de 2025, impulsados por su integración en la red nacional de derivación y su acceso a los presupuestos de capital del sector público. Sin embargo, los Centros de Diagnóstico se expanden más rápidamente, a una CAGR del 9,11%, porque ofrecen tiempos de espera más cortos, horarios ampliados y una alta utilización de los equipos que impulsa una economía favorable en un entorno de pago por servicio. Su crecimiento también refleja las crecientes preferencias por la atención ambulatoria entre los consumidores franceses y el impulso del Ministerio de Salud para descongestionar los hospitales. Las Clínicas Especializadas ocupan un término medio, centradas en imagen de alto riesgo o de seguimiento que requiere experiencia subespecializada; mantienen un crecimiento estable pero comparativamente modesto.

Las unidades móviles, aunque representan menos del 2% del tamaño del Mercado de Mamografía en Francia, ejercen una importancia estratégica desproporcionada al prestar servicio a territorios rurales y de ultramar donde la infraestructura fija es escasa. Proyectos como Mammobile, financiados mediante subvenciones de agencias regionales de salud, demuestran modelos de colaboración público-privada que los proveedores pueden replicar en departamentos con tasas de participación inferiores al 40%. En general, la competencia por nuevas instalaciones se intensificará en el canal de centros de diagnóstico, lo que llevará a los fabricantes a elaborar paquetes de arrendamiento y pago por examen que se adapten a las limitaciones de flujo de caja de los centros.

Por Tecnología: La Mamografía Digital 3-D Gana Impulso frente al Predominio de la 2-D

La Mamografía Digital 2-D mantuvo una cuota del 55,78% del Mercado de Mamografía en Francia en 2025, lo que refleja su consolidada posición como modalidad de cribado predeterminada y su ventaja de coste frente a la tomosíntesis. Sin embargo, se proyecta que la Mamografía Digital 3-D supere a todos los demás subsegmentos con una CAGR del 9,42% hasta 2031, a medida que los estudios clínicos y el respaldo regulatorio validan su superior rendimiento diagnóstico en poblaciones con mamas densas. Los centros que pasan por ciclos de renovación de hardware optan cada vez más por sistemas con capacidad 3-D, incluso si el uso inmediato de la tomosíntesis se difiere, asegurando efectivamente el futuro de sus inversiones.

Las consideraciones sobre el flujo de trabajo influyen en las decisiones de compra; la tomosíntesis genera conjuntos de imágenes de mayor tamaño, por lo que requiere servidores de mayor capacidad y enlaces de red más rápidos. Los proveedores que combinan almacenamiento, triaje potenciado por IA y servicios de lectura en la nube alivian esta carga. Los programas de formación para radiólogos, a menudo copatrocinados por los fabricantes, aceleran aún más la adopción tecnológica al acortar las curvas de aprendizaje. En consecuencia, el Mercado de Mamografía en Francia está en el umbral de un cambio en la combinación tecnológica donde las instalaciones 3-D representarán la mayoría de las nuevas unidades para 2028.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

La uniformidad regional de la política de reembolso enmascara pronunciadas disparidades geográficas en el acceso al cribado y en la densidad de equipos. Las regiones metropolitanas como Île-de-France, Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul concentran hospitales terciarios y centros de diagnóstico privados, acaparando más de la mitad de los volúmenes anuales de mamografía. Estas áreas también son las primeras en adoptar sistemas asistidos por IA y 3-D, favorecidas por presupuestos de capital más sólidos y una mayor disponibilidad de radiólogos. Por el contrario, los departamentos rurales de Grand Est, Bourgogne-Franche-Comté y partes de Nouvelle-Aquitaine experimentan tasas de vacantes de radiólogos superiores al 25% y tiempos de desplazamiento medios a los centros de cribado superiores a 40 minutos. Las unidades móviles financiadas con subvenciones regionales han demostrado ser medidas paliativas eficaces, aunque el despliegue de instalaciones fijas se retrasa porque los centros tienen dificultades para contratar personal y financiar contratos de mantenimiento.

Los departamentos de ultramar —incluidos Reunión y Martinica— se enfrentan a costes logísticos que encarecen el precio de los equipos entre un 12% y un 18% respecto a los presupuestos de la metrópoli, mientras que los retrasos en el mantenimiento pueden superar los 30 días porque los repuestos transitan por París. La circular de estrategia contra el cáncer del Ministerio de Salud de 2024 destinó EUR 16,7 millones a la modernización de equipos en estos territorios, lo que representa una oportunidad para los proveedores dispuestos a ofrecer una cobertura de servicio localizada. Mientras tanto, la volatilidad en las tasas de participación persiste: el 35% de Córcega sigue siendo el más bajo de la república, aunque las recientes campañas de sensibilización elevaron la tasa de Hérault del 38% en 2022 al 46% en 2024, lo que ilustra que las intervenciones focalizadas pueden marcar la diferencia. En general, los desequilibrios geográficos crean un mosaico de bolsas de alto crecimiento dentro de un panorama de mercado que, de otro modo, está orquestado a nivel nacional.

Panorama Competitivo

El ecosistema de proveedores combina tres grandes empresas multinacionales —GE Healthcare, Siemens Healthineers y Hologic— junto con especialistas europeos de tamaño mediano como Fujifilm, IMS Giotto, Planmed y Metaltronica. La cuota combinada de las tres primeras se aproximó al 48% en 2024, mientras que las seis primeras superaron el 72%, lo que da lugar a una estructura moderadamente concentrada que recompensa la diferenciación de productos frente a las guerras de precios. Las normas de contratación francesas favorecen los contratos de servicio plurianuales, lo que impulsa a los proveedores a combinar hardware, software, formación y garantías de disponibilidad. La asociación de valor de EUR 55 millones a 12 años de Siemens Healthineers con el Hospital Universitario de Nantes ejemplifica el cambio de las ventas transaccionales a los modelos de capacidad como servicio [3]Siemens Healthineers, "Asociación de Valor con el Hospital Universitario de Nantes," siemens-healthineers.com .

Los planes de innovación destacan la integración de IA y la reducción de dosis. El Senographe Pristina Via de GE Healthcare introdujo el posicionamiento sin clics que reduce los tiempos de examen en un 18%, una característica atractiva para los centros de diagnóstico orientados al rendimiento. Hologic colabora con Bayer para comercializar la mamografía con contraste mejorado, que podría complementar la tomosíntesis para pacientes de alto riesgo. Mientras tanto, empresas locales de IA como Therapixel aprovechan el acceso a datos clínicos nacionales para perfeccionar algoritmos adaptados a las características de la población francesa, forjando alianzas tanto con hospitales públicos como con cadenas de imagen privadas.

Las barreras de entrada siguen siendo considerables: los requisitos de datos clínicos de la ANSM, el cumplimiento de la norma ISO-13485 y la necesidad de cobertura de servicio a nivel nacional disuaden a los competidores extranjeros más pequeños. No obstante, los proveedores especializados encuentran nichos: Metaltronica se dirige a compradores sensibles al presupuesto con sistemas digitales modulares, e iCAD se centra en software que mejora el control de calidad. Con los ciclos de renovación acelerándose, los operadores consolidados que ofrecen flujos de trabajo de IA sin fisuras, financiación competitiva y un rendimiento de baja dosis creíble están posicionados para consolidar o ampliar su cuota dentro del Mercado de Mamografía en Francia.

Líderes del Sector de Mamografía en Francia

Fujifilm Holdings Corporation

Siemens AG

Planmed OY

Hologic Inc.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Lunit y VIDI Group firmaron una alianza estratégica para desplegar el conjunto de IA Lunit INSIGHT MMG en más de 400 centros de radiología y 1 200 médicos, cubriendo cerca de un cuarto del mercado de imagen privada de Francia.

- Noviembre de 2024: GE Healthcare presentó el Senographe Pristina Via, destacando el flujo de trabajo sin clics y las funciones de mantenimiento predictivo que prometen un tiempo de actividad del 99%.

- Octubre de 2024: Siemens Healthineers estableció una asociación de valor de 12 años y EUR 55 millones con el Hospital Universitario de Nantes que abarca hardware de tomosíntesis, análisis de IA y formación del personal.

- Octubre de 2024: Toutenkamion Group lanzó el Mammobile de nueva generación, una clínica de cribado móvil autónoma diseñada para operar en departamentos rurales con infraestructura eléctrica limitada.

Alcance del Informe del Mercado de Mamografía en Francia

Según el alcance del informe, la mamografía hace referencia a una técnica diagnóstica y de cribado estándar que se utiliza para examinar el tejido mamario y detectar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección precoz del cáncer de mama. El Mercado de Mamografía en Francia está segmentado por tipo de producto (sistemas digitales, sistemas analógicos, tomosíntesis de mama y otros tipos de productos) y usuario final (hospitales, clínicas especializadas y centros de diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos mencionados.

| Sistemas Digitales |

| Sistemas Analógicos |

| Tomosíntesis de Mama |

| Otros Tipos de Productos |

| Hospitales |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Mamografía Digital 2-D |

| Mamografía Digital 3-D |

| Por Tipo de Producto | Sistemas Digitales |

| Sistemas Analógicos | |

| Tomosíntesis de Mama | |

| Otros Tipos de Productos | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Centros de Diagnóstico | |

| Por Tecnología | Mamografía Digital 2-D |

| Mamografía Digital 3-D |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en Francia?

Se espera que el tamaño del Mercado de Mamografía en Francia alcance USD 129,78 millones en 2026 y crezca a una CAGR del 8,73% para llegar a USD 197,16 millones en 2031.

¿Qué categoría de producto concentra la mayor cuota?

Los Sistemas Digitales concentran el 67,12% de los ingresos de 2025.

¿Quiénes son los actores clave en el Mercado de Mamografía en Francia?

Fujifilm Holdings Corporation, Siemens AG, Planmed OY, Hologic Inc. y GE Healthcare son las principales empresas que operan en el Mercado de Mamografía en Francia.

¿Por qué se está acelerando la adopción de la tomosíntesis 3-D?

El respaldo regulatorio y las superiores tasas de detección del cáncer están impulsando a los hospitales a modernizarse.

Última actualización de la página el: