Tamaño y Participación del Mercado de Mobiliario de Oficina de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de mobiliario de oficina de Francia crezca de 1.740 millones de USD en 2025 a 1.870 millones de USD en 2026, y se prevé que alcance los 2.310 millones de USD en 2031 a una CAGR del 4,32% durante el período 2026-2031. Esta perspectiva refleja cómo las normativas de sostenibilidad y el rediseño de espacios de trabajo pospandemia continúan influyendo en las decisiones de compra en 2026. Los mandatos de economía circular para orientar la contratación pública hacia artículos de segunda mano y con contenido reciclado están cambiando la forma en que los fabricantes diseñan, certifican y fijan el precio de sus líneas. La combinación de productos está evolucionando a medida que el trabajo híbrido estabiliza la demanda de cabinas, soluciones acústicas y divisores modulares que favorecen la privacidad y la reconfiguración rápida. Las especificaciones premium están ganando terreno en proyectos de sedes consolidadas, mientras que los programas de devolución y remanufactura reducen los costes del ciclo de vida y ayudan a los compradores a cumplir con las obligaciones de reporte. El resultado es un mercado de mobiliario de oficina de Francia que premia la trazabilidad, la documentación medioambiental y los modelos de servicio flexibles frente a las compras de capital únicas.

Conclusiones Clave del Informe

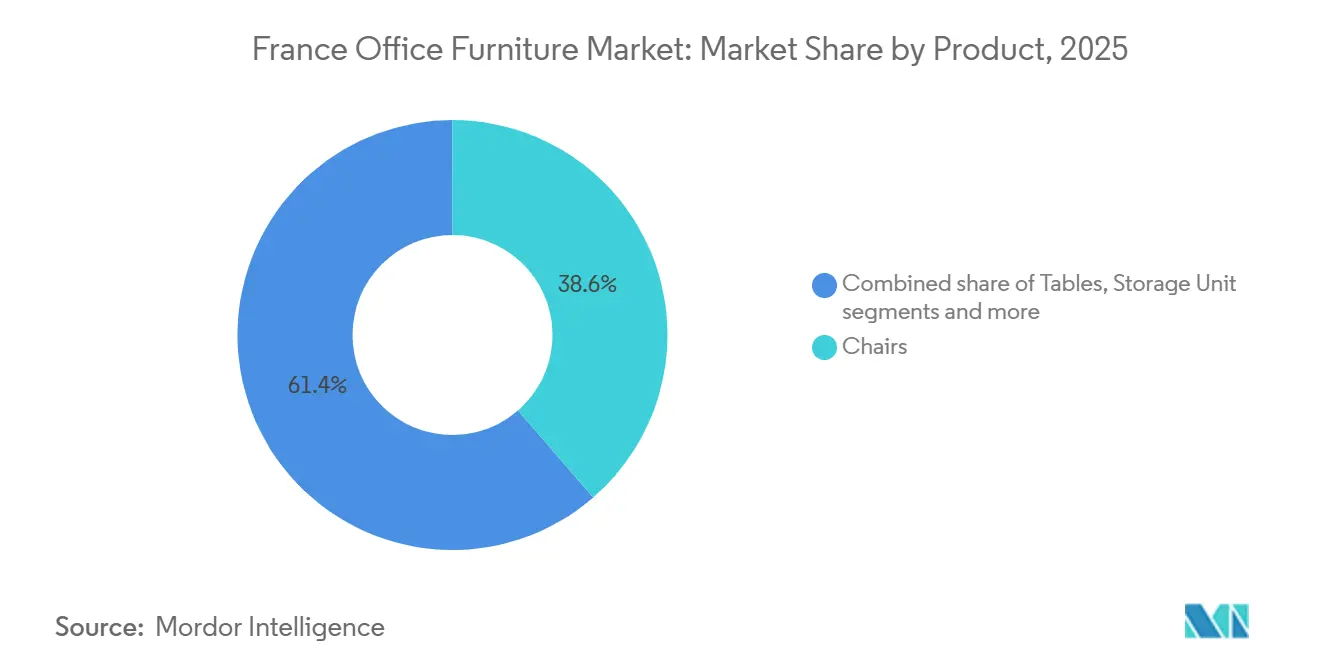

- Por categoría de producto, las sillas lideraron con un 38,64% de la participación del mercado de mobiliario de oficina de Francia en 2025. Las cabinas y divisores de oficina son la categoría de producto de más rápido crecimiento, con una CAGR del 6,74% hasta 2031.

- Por material, la madera representó el 44,82% del tamaño del mercado de mobiliario de oficina de Francia en 2025. Los plásticos y polímeros son los materiales de más rápido crecimiento, con una CAGR del 6,12% hasta 2031.

- Por rango de precio, los productos de gama media representaron el 49,37% de la participación del mercado de mobiliario de oficina de Francia en 2025. El segmento de precio de productos premium es el de más rápido crecimiento, con una CAGR del 6,89% hasta 2031.

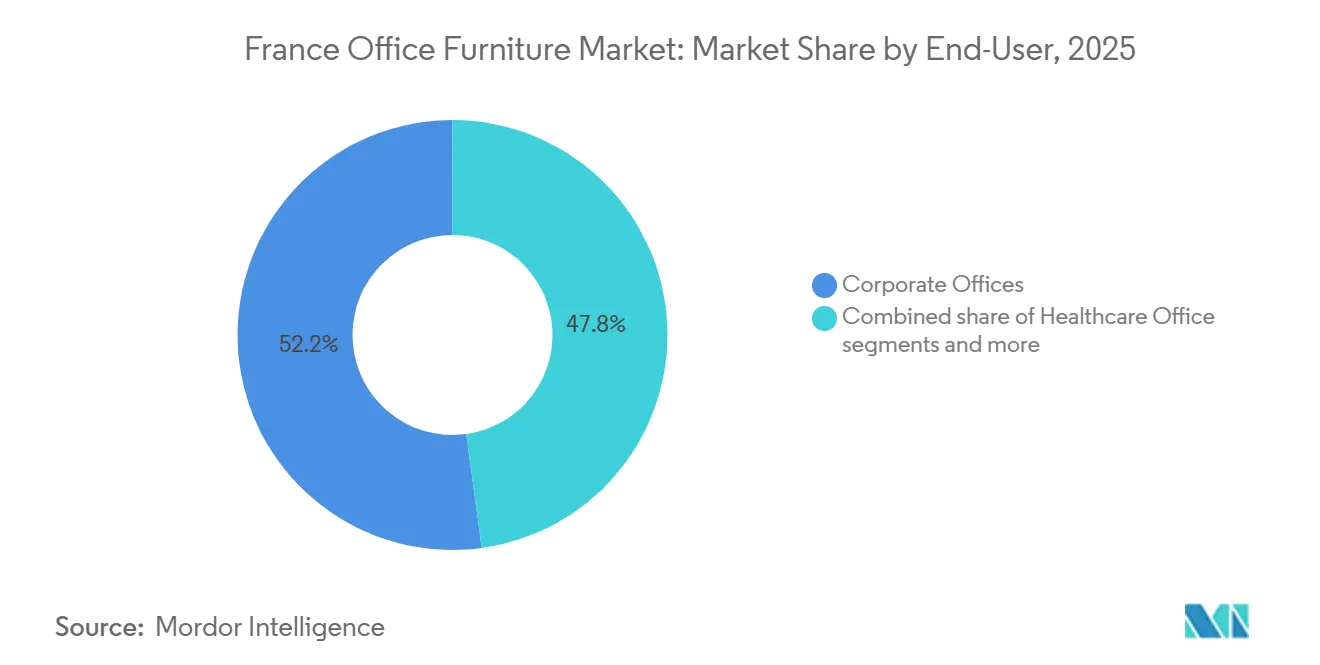

- Por usuario final, las oficinas corporativas representaron el 52,18% de la participación del mercado de mobiliario de oficina de Francia en 2025. Las oficinas sanitarias son el usuario final de más rápido crecimiento, con una CAGR del 6,43% hasta 2031.

- Por canal de distribución, las ventas directas B2B representaron el 57,26% de la participación del mercado de mobiliario de oficina de Francia en 2025. El canal B2C en línea es la ruta de distribución de más rápido crecimiento, con una CAGR del 7,14% hasta 2031.

- Por geografía, Île-de-France capturó el 34,71% de la participación del mercado de mobiliario de oficina de Francia en 2025. Auvernia-Ródano-Alpes es la región de más rápido crecimiento, con una CAGR del 5,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reformas de oficinas y reconfiguración de espacios impulsadas por el Decreto Terciario | +0.9% | Núcleo de Île-de-France, con extensión a Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Las cuotas de contratación de la Responsabilidad Extendida del Productor y la Ley AGEC aceleran la compra de artículos reutilizados, con devolución y remanufacturados | +1.2% | Nacional, con ganancias tempranas en París, Lyon y Marsella | Corto plazo (≤ 2 años) |

| La búsqueda de calidad y los acondicionamientos prime sostienen las inversiones en ergonomía y colaboración | +0.8% | Distrito central de negocios de París, distritos de negocios secundarios de París | Largo plazo (≥ 4 años) |

| Transparencia de materiales impulsada por la CSRD y especificaciones de bajo contenido en COV y materiales reciclados | +0.7% | Nacional, cumplimiento normativo en oficinas corporativas | Mediano plazo (2-4 años) |

| Los servicios circulares (remanufactura, recompra) reducen el coste total de propiedad y liberan presupuestos | +0.6% | Nacional, adopción acelerada en el sector público | Mediano plazo (2-4 años) |

| El trabajo híbrido impulsa la demanda de cabinas, soluciones acústicas y zonificación flexible | +1.0% | Núcleo de Île-de-France, con extensión a las principales ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reformas de Oficinas y Reconfiguración de Espacios Impulsadas por el Decreto Terciario

El Decreto Terciario establece objetivos escalonados de reducción energética para grandes edificios terciarios, lo que introduce nuevas especificaciones en los proyectos de renovación interior. Los propietarios e inquilinos actualizan la iluminación, las particiones y el hardware de sensores integrados como parte de los programas de modernización, y estos cambios a menudo desencadenan la sustitución de escritorios y sistemas de almacenamiento heredados. Estos proyectos favorecen los sistemas modulares con materiales trazables y certificaciones reconocidas, lo que agiliza las aprobaciones en licitaciones corporativas y públicas. Un caso de 2025 de Kinnarps en Aix-en-Provence ilustra la escala del mobiliario acústico y biofílico integrado suministrado para un programa de sede regional, destacando cómo las actualizaciones de acondicionamiento se alinean con las consideraciones de energía y flujo de aire en el entorno construido[1]KINNARPS.COM https://www.kinnarps.com/client-cases/groupama-mediterranee/.. Este contexto regulatorio beneficia a los proveedores que pueden documentar el rendimiento medioambiental y ajustar los diseños por fases sin interrumpir las operaciones del edificio.

Las Cuotas de Contratación de la Responsabilidad Extendida del Productor y la Ley AGEC Aceleran la Compra de Artículos Reutilizados, con Devolución y Remanufacturados

El marco de Responsabilidad Extendida del Productor (REP) de Francia y la Ley AGEC (Ley contra el Desperdicio para una Economía Circular) exigen que los compradores públicos adquieran una proporción mínima de mobiliario de oficina procedente de canales de segunda mano y con contenido reciclado, redirigiendo así un volumen significativo hacia flujos de reutilización certificados. Ecomaison se ha comprometido con financiación plurianual para ampliar la capacidad de reutilización y reacondicionamiento, e informa de una alta tasa de recuperación global en los flujos de mobiliario que suministran madera reciclada y materiales de vuelta a los fabricantes. Este programa cuenta con el apoyo de una red nacional de socios de economía social que recogen, clasifican y canalizan las devoluciones hacia reacondicionadores con registros auditables. Los fabricantes se alinean con esta política publicando Declaraciones Ambientales de Producto, ampliando el contenido reciclado en los productos estrella y optando a bonificaciones de eco-modulación que recompensan el aprovisionamiento local y posconsumo de plásticos y espuma dentro de distancias definidas desde los centros de producción. Las declaraciones a nivel de producto, como las Declaraciones Ambientales de Producto certificadas por NSF para sillas fabricadas en Francia, son ya habituales en las licitaciones públicas y contribuyen a agilizar las verificaciones de cumplimiento.

La Búsqueda de Calidad y los Acondicionamientos Prime Sostienen las Inversiones en Ergonomía y Colaboración

A medida que los inquilinos se consolidan en edificios de mayor calidad, los proyectos hacen hincapié en sillas ergonómicas, escritorios de altura regulable con gestión integrada de cables y agrupaciones de asientos colaborativos que apoyan los patrones de reuniones híbridas. Estas especificaciones requieren marcas de calidad y medioambientales reconocidas, y los proveedores con las etiquetas adecuadas tienen ventaja tanto en concursos públicos como privados. Nowy Styl cuenta con múltiples certificaciones francesas NF Office Excellence y NF Environnement en sus líneas de productos, lo que posiciona a la empresa favorablemente en proyectos donde la documentación es un factor determinante. BURONOMIC amplió su cobertura de garantía de cinco a diez años y expandió su presencia en salas de exposición para apoyar las decisiones que ponderan la garantía del ciclo de vida junto con la estética del acondicionamiento[2]Buronomic, "Descripción general de la empresa y catálogo 2026", Buronomic, buronomic.fr. Este énfasis en la ergonomía certificada y la construcción duradera respalda una tendencia de premiumización que impulsa el mercado de mobiliario de oficina de Francia en el distrito central de negocios de París y en los principales distritos de negocios.

Transparencia de Materiales Impulsada por la CSRD y Especificaciones de Bajo Contenido en COV y Materiales Reciclados

Las grandes empresas europeas se están preparando para reportar las emisiones de alcance 3, y los equipos de compras solicitan ahora Declaraciones Ambientales de Producto, datos de reciclabilidad y documentación de bajo contenido en compuestos orgánicos volátiles a nivel de línea de artículo. Los fabricantes han respondido con pasaportes de producto y Declaraciones Ambientales de Producto que detallan el contenido reciclado y los perfiles de emisiones, facilitando el proceso a través de los cuestionarios de criterios ambientales, sociales y de gobernanza en las solicitudes de propuesta. Steelcase publica Declaraciones Ambientales de Producto para sus sillas fabricadas en Francia y alinea dichas declaraciones con certificaciones reconocidas de terceros que verifican el contenido reciclado y el rendimiento en calidad del aire. Sedus mantiene las certificaciones EcoVadis y SA8000, reduciendo la fricción en las revisiones de cumplimiento y las verificaciones de responsabilidad social. Estas prácticas de documentación crean una ventaja estructural para los operadores establecidos que han invertido en capacidad de ensayo y certificación, apoyando la expansión sostenida del mercado de mobiliario de oficina de Francia en las cuentas corporativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La debilidad en el arrendamiento de oficinas y la baja absorción retrasan los nuevos acondicionamientos | -0.9% | Île-de-France, Altos de Francia | Corto plazo (≤ 2 años) |

| La volatilidad de los costes de insumos (madera, metal, tapicería) presiona los precios y los márgenes | -0.7% | Nacional | Mediano plazo (2-4 años) |

| La carga de cumplimiento del etiquetado de la Responsabilidad Extendida del Productor y la Ley AGEC ralentiza la contratación no conforme | -0.4% | Nacional, con aplicación más estricta en el sector público | Corto plazo (≤ 2 años) |

| La capacidad limitada de reciclaje local para plásticos mixtos y tapicería limita la circularidad | -0.3% | Nacional, concentrado en Nueva Aquitania y Altos de Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Debilidad en el Arrendamiento de Oficinas y la Baja Absorción Retrasan los Nuevos Acondicionamientos

La debilidad en la actividad de arrendamiento prolonga el plazo para las mejoras de los inquilinos, ralentizando los grandes pedidos de mobiliario vinculados a mudanzas y nuevos diseños de espacios. Los ocupantes también limitan sus compromisos con arrendamientos a más corto plazo y membresías de espacios flexibles, reduciendo la proporción de proyectos que requieren acondicionamientos de planta completa. Como resultado, el volumen puede desplazarse desde el mobiliario de escritorio tradicional hacia soluciones modulares y listas para alquiler que se adaptan a una ocupación variable. Los proveedores con opciones de mobiliario como servicio y entrega por fases están mejor posicionados en este entorno porque se ajustan a presupuestos más ajustados y a la incertidumbre en los plazos. Estas dinámicas pesan sobre el mercado de mobiliario de oficina de Francia a corto plazo, pero favorecen a los proveedores con programas flexibles y canales circulares certificados que pueden redistribuir los activos de manera eficiente.

Volatilidad de los Costes de Insumos (Madera, Metal, Tapicería) Presiona los Precios y los Márgenes

Los costes de las materias primas siguen siendo un punto de presión, especialmente cuando los fenómenos meteorológicos y las restricciones de suministro afectan a la materia prima de madera y cuando los precios de la energía inciden en los marcos metálicos y el hardware. Las políticas de sostenibilidad de la Unión Europea y las normas sobre deforestación aumentan la necesidad de un aprovisionamiento verificable y el seguimiento de la cadena de custodia, incrementando así los costes de cumplimiento para los fabricantes y sus proveedores. Estos requisitos llevan a algunos compradores a priorizar la madera certificada y un mayor contenido reciclado en metales y plásticos para cumplir los umbrales de reporte. La creciente variabilidad de los insumos también refuerza el argumento a favor de los insumos circulares obtenidos a través de programas nacionales de recuperación que acortan la logística y reducen la exposición a los mercados de materiales vírgenes. En conjunto, estos factores fomentan un cambio gradual en las especificaciones mientras los fabricantes trabajan para mantener la disciplina de precios y la entrega puntual en el mercado de mobiliario de oficina de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Sillas Lideran la Participación Mientras las Soluciones Acústicas Capturan el Crecimiento del Trabajo Híbrido

Las sillas representaron el 38,64% del mercado de mobiliario de oficina francés en 2025, lo que refleja el papel fundamental del asiento ergonómico en los estándares de los puestos de trabajo. Se prevé que las cabinas y los divisores de oficina crezcan a una CAGR del 6,74% hasta 2031, la más rápida entre las categorías de productos, a medida que el trabajo híbrido consolida la demanda de zonas de concentración y espacios de colaboración reconfigurables. Esta combinación respalda un ciclo de renovación constante en el que los asientos de alto uso anclan los presupuestos y las soluciones acústicas absorben el gasto incremental para mejorar la productividad a mitad de semana. Las nuevas familias de productos hacen hincapié en la seguridad y la ergonomía, incluidos escritorios de altura regulable con ajustes anticolisión y de memoria que se alinean con las directrices habituales de los puestos de trabajo. Las zonas de servicios premium en los principales distritos de negocios siguen apoyando los asientos lounge, las mesas de salón y las particiones móviles que renuevan el aspecto y la funcionalidad de los espacios compartidos.

Las hojas de ruta activas de los proveedores respaldan al líder de la categoría en el crecimiento rápido. Buronomic amplió su gama en 2025 con una línea de cabinas acústicas para satisfacer las necesidades de reuniones espontáneas y llamadas privadas en oficinas de planta abierta. Sedus introdujo sistemas colaborativos y acústicos que reducen el ruido ambiental y simplifican la reconfiguración del espacio entre zonas. La línea Orgatec de Nowy Styl incorporó escritorios eléctricos y marcos de sillas de aluminio reciclable, lo que refleja el cambio hacia mecanismos seguros y certificables y materiales preparados para la circularidad. Bene complementó la tendencia con sofás modulares y sillas de polipropileno reciclado que se alinean con los pliegos de contratación de la Ley AGEC centrados en la recuperación de materiales y los insumos reciclados verificables. Estos desarrollos refuerzan una combinación de productos que apoya el mercado de mobiliario de oficina de Francia a medida que las oficinas equilibran la colaboración y el trabajo en silencio en el mismo espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: La Madera Domina a Pesar de las Disrupciones, los Avances del Plástico y el Polímero se Aceleran

La madera mantuvo una participación del 44,82% en el mercado de mobiliario de oficina de Francia en 2025, respaldada por las preferencias de diseño y el sólido posicionamiento de marca. Los plásticos y polímeros son los materiales de más rápido crecimiento, expandiéndose a una CAGR del 6,12% hasta 2031, a medida que los compradores combinan los objetivos de economía circular con la durabilidad y la facilidad de mantenimiento. Las políticas de sostenibilidad de la Unión Europea y las normas de diligencia debida aumentan los costes de la madera no certificada e incrementan la demanda de documentación precisa sobre el origen, favoreciendo las vías FSC y PEFC en las nuevas licitaciones. El metal se mantiene estable, ya que los marcos de aluminio y las estructuras de acero se benefician de los canales de reciclaje maduros y la calidad consistente en los sistemas modulares. En este contexto, las mezclas de plástico y polímero con mayor contenido reciclado ayudan a los compradores a satisfacer los criterios medioambientales sin sacrificar el rendimiento ni el control de costes[3]Agencia Europea de Medio Ambiente, "Índice de Prevención de Residuos", Agencia Europea de Medio Ambiente, eea.europa.eu.

Los incentivos de la economía circular orientan las elecciones de materiales. El marco de eco-modulación de Ecomaison recompensa a los fabricantes que utilizan polipropileno posconsumo, polietileno de alta densidad, acrilonitrilo butadieno estireno y espuma de poliuretano obtenidos dentro de distancias establecidas, reforzando así los circuitos locales y reduciendo las emisiones de transporte en la cadena de suministro. La silla de polipropileno 100% reciclado de Bene y los asientos de alto contenido reciclado de Flokk demuestran cómo las líneas de productos pueden orientarse hacia insumos circulares documentados preservando la ergonomía y la durabilidad. Los fabricantes también ajustan la laminación, el acabado y la selección de textiles para agilizar el reciclaje al final de la vida útil, a menudo reduciendo los ensamblajes de materiales mixtos y utilizando sujetadores estándar o paneles modulares. Estos cambios se alinean con las licitaciones públicas que valoran los datos transparentes sobre materiales y recompensan los productos con reciclabilidad probada y credenciales de bajo contenido en compuestos orgánicos volátiles. En conjunto, refuerzan las innovaciones en materiales que impulsan el mercado de mobiliario de oficina de Francia a lo largo del horizonte de previsión.

Por Rango de Precio: La Gama Media Lidera, el Segmento Premium Captura el Gasto de Búsqueda de Calidad

Los productos de gama media representaron el 49,37% de las ventas en 2025, lo que refleja una demanda constante de organizaciones que equilibran funcionalidad, cobertura de garantía y presupuestos por puesto. Las líneas premium son el segmento de más rápido crecimiento, con una CAGR del 6,89% hasta 2031, a medida que las sedes consolidadas y las suites de oficinas con servicios especifican ergonomía de mayor calidad, zonas de colaboración modulares y garantías más largas para lograr costes del ciclo de vida predecibles. Los compradores comparan la propiedad total a lo largo de cinco a diez años e integran cada vez más créditos de intercambio o componentes remanufacturados para gestionar el gasto. Los paquetes premium hacen hincapié en características ergonómicas avanzadas, durabilidad consistente de las superficies y acústica probada en espacios compartidos. Esta inclinación hacia los proyectos premium apoya un crecimiento más amplio en el mercado de mobiliario de oficina de Francia, especialmente donde los paquetes de acondicionamiento sustentan la experiencia y la retención de los inquilinos en los distritos principales.

Los proveedores se diferencian tanto en servicios y documentación como en diseño. La garantía ampliada de Buronomic es un ejemplo de garantía del ciclo de vida que resulta atractiva para la planificación de proyectos, las renovaciones por fases y el uso sostenido. Los créditos de segunda vida de Haworth facilitan las vías de actualización, fidelizan a los clientes y reducen los residuos, disminuyendo así los costes efectivos de propiedad a lo largo de un horizonte plurianual. El programa de reutilización de EOL complementa este enfoque con devolución, reacondicionamiento y asignación de créditos para nuevas compras ergonómicas. Estas estrategias, combinadas con el aumento de los estándares de documentación, mantienen bien posicionados a los proveedores orientados al segmento premium a medida que la industria de mobiliario de oficina de Francia amplía su capa de servicios y sus modelos de retención de cuentas.

Por Usuario Final: Las Oficinas Corporativas Dominan, el Sector Sanitario se Acelera con los Mandatos de Modernización

Las oficinas corporativas representaron el 52,18% del mercado en 2025, convirtiéndose en el mayor segmento de usuario final en el mercado de mobiliario de oficina de Francia. Las oficinas sanitarias son el sector de más rápido crecimiento, con una CAGR del 6,43% hasta 2031, respaldadas por la expansión de clínicas, salas de telemedicina y normas más estrictas de calidad del aire interior para las áreas administrativas. Los proyectos corporativos hacen hincapié ahora en activos de colaboración, espacios de reunión adaptables y asientos ergonómicos a medida que el trabajo híbrido se estabiliza. El sector educativo mantiene una demanda constante de productos duraderos y reparables, y está evolucionando hacia opciones reacondicionadas en instituciones con presupuesto limitado. Los compradores del sector gubernamental y público refuerzan la demanda de mobiliario certificado de reutilización y con contenido reciclado en virtud de las obligaciones nacionales de Responsabilidad Extendida del Productor, lo que canaliza el volumen a través de redes establecidas de recogida y reacondicionamiento.

Los programas sanitarios a menudo requieren superficies de bajo contenido en compuestos orgánicos volátiles, tapicería de fácil limpieza y componentes modulares que simplifiquen el mantenimiento y la reconfiguración. Los compradores corporativos utilizan salas de exposición y proyectos piloto para validar el rendimiento acústico y la durabilidad antes de escalar un estándar a plantas o edificios completos. Los fabricantes responden con fichas de datos de producto más claras, una cobertura más amplia de Declaraciones Ambientales de Producto y condiciones de garantía transparentes para reducir el riesgo percibido en entornos de alta utilización. Como resultado, el proceso de especificación y aprobación favorece a los proveedores con certificaciones reconocidas y conjuntos de documentación completos. Estos patrones respaldan una demanda constante en las cuentas empresariales, públicas y sanitarias del mercado de mobiliario de oficina de Francia hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El B2B Directo Domina, el B2C en Línea Captura el Crecimiento de las Pymes

Las ventas directas B2B de los fabricantes representaron el 57,26% en 2025, lo que refleja la complejidad de los proyectos que requieren apoyo en la especificación, entrega por fases e instalación in situ. El canal B2C en línea es el de más rápido crecimiento, con una CAGR del 7,14% hasta 2031, a medida que las pequeñas empresas y las startups adquieren artículos modulares de envío rápido para personalizar los espacios compartidos y gestionar compromisos más cortos. Los minoristas especializados y las galerías de diseño siguen desempeñando un papel en la selección y la consultoría, especialmente en proyectos que buscan composiciones multimarca. Las ventajas del canal B2B incluyen el alcance logístico, los acuerdos de nivel de servicio y la administración de garantías, que son difíciles de replicar a escala para los canales puramente minoristas. Estas fortalezas respaldan el dominio continuo de los canales B2B mientras el comercio electrónico amplía el acceso y la transparencia en el mercado de mobiliario de oficina de Francia.

La cobertura de la red y la velocidad de entrega son factores decisivos en los grandes pedidos. EOL Group opera un almacén central y múltiples plataformas regionales en Francia, proporcionando plazos de entrega cortos para pedidos estándar y ventanas de instalación predecibles para despliegues en múltiples ubicaciones. Los catálogos digitales de Buronomic facilitan la especificación remota y reducen la necesidad de visitas presenciales repetidas, disminuyendo los costes de adquisición y acortando los plazos de decisión. Los fabricantes también invierten en salas de exposición que permiten a los equipos de proyecto probar la ergonomía, la acústica y los acabados antes de asumir compromisos de volumen. Estas mejoras agilizan el proceso de compra y refuerzan la combinación de canales que sustenta el mercado de mobiliario de oficina de Francia en el próximo ciclo.

Análisis Geográfico

Île-de-France representó el 34,71% de los ingresos en 2025, lo que refleja la concentración de sedes corporativas, edificios premium y grandes proyectos de ocupantes en París y sus alrededores. Los programas de acondicionamiento de la región priorizan la ergonomía certificada, la privacidad acústica y las zonas de colaboración modulares que apoyan la asistencia variable a lo largo de la semana. A medida que los inquilinos se centran en la calidad, los presupuestos para líneas de mobiliario bien documentadas y garantías ampliadas se mantienen resilientes en los distritos principales. Este enfoque en las prestaciones y el valor del ciclo de vida refuerza la demanda de proveedores con certificaciones completas y opciones de servicio. La escala e intensidad de especificación de la región la mantienen como eje central del mercado de mobiliario de oficina de Francia, incluso a medida que otras regiones ganan cuota con el tiempo.

Auvernia-Ródano-Alpes es la región de más rápido crecimiento, con una CAGR proyectada del 5,94% hasta 2031, respaldada por una sólida presencia corporativa en Lyon y una base diversa de centros tecnológicos y de investigación en toda la región. Las sedes regionales y las expansiones en múltiples ubicaciones apoyan las inversiones en asientos ergonómicos, cabinas de concentración y mobiliario colaborativo para plantas de uso mixto. Los proveedores señalan un creciente interés en sistemas modulares que pueden trasladarse entre ubicaciones y plantas sin necesidad de obras extensas en el edificio, reduciendo el tiempo de inactividad. Las regiones del sur, incluida Provenza-Alpes-Costa Azul, también registran una inversión constante en mobiliario vinculado a sedes regionales y clústeres de servicios, donde el clima y el estilo de vida se alinean con las expectativas de los empleados. Estas dinámicas regionales amplían la base de demanda y reducen la dependencia de los ciclos de un único mercado en el mercado de mobiliario de oficina de Francia.

Los centros de fabricación y la cobertura logística nacional proporcionan apoyo adicional a las regiones fuera del área de París. Las marcas nacionales aprovechan la producción francesa y las plataformas de distribución establecidas para acortar los plazos de entrega en proyectos regionales y para apoyar el servicio posventa. Los canales de reutilización mantenidos por las eco-organizaciones ayudan a los compradores públicos de todas las regiones a cumplir las cuotas de Responsabilidad Extendida del Productor documentando la devolución y el reacondicionamiento, generando un flujo predecible en las ciudades y municipios secundarios. Las salas de exposición y las herramientas digitales permiten a los compradores previsualizar materiales, ergonomía de asientos y rendimiento acústico, tanto de forma remota como presencial, facilitando el cierre de proyectos sin largos desplazamientos. Estos elementos sostienen la diversificación geográfica del mercado de mobiliario de oficina de Francia a medida que crece hasta 2031[4] ECOMAISON.COM https://www.ecomaison.com/en/prevention-reuse/..

Panorama Competitivo

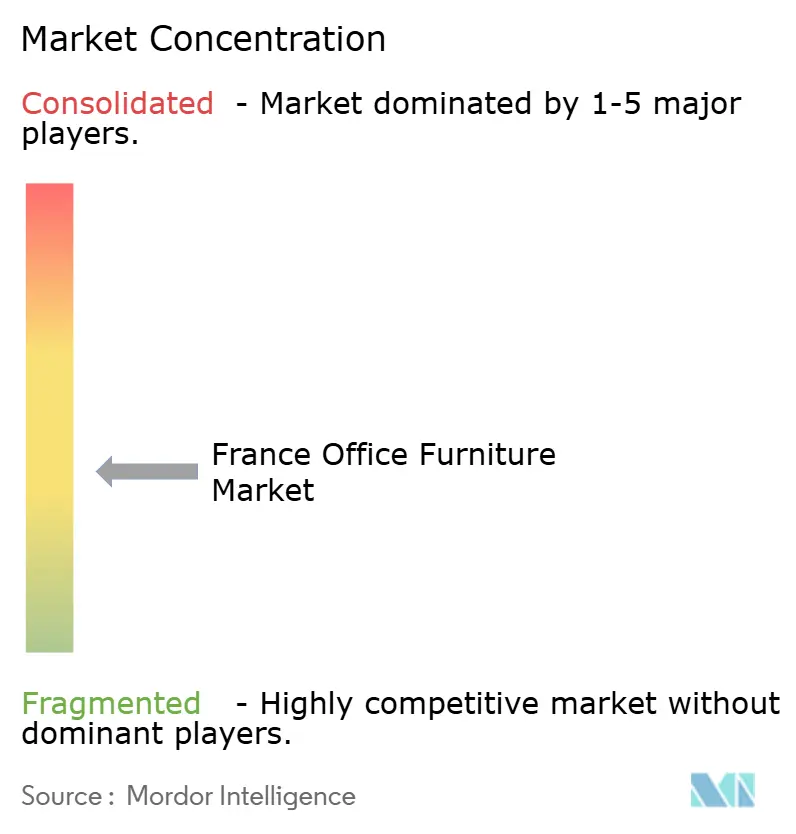

El mercado de mobiliario de oficina de Francia presenta una concentración moderada, con los cinco principales actores controlando la mitad de los ingresos. Los gigantes globales como Steelcase, MillerKnoll e IKEA se benefician de su escala, el aprovisionamiento global y la fortaleza en investigación y desarrollo, lo que les permite competir eficazmente en las solicitudes de propuesta empresariales. Sin embargo, su tamaño puede ser una desventaja a la hora de atender a clientes franceses que buscan soluciones a medida y centradas en el diseño. La cartera "Hybrid Spaces" de Steelcase integra sensores y dispositivos certificados para Teams, lo que resulta atractivo para los gestores de instalaciones orientados a los datos, pero exige una integración con sistemas de planificación de recursos empresariales que las empresas más pequeñas pueden encontrar difícil. En contraste, la inversión de 1.300 millones de USD de IKEA se dirige a las pymes, ofreciendo conjuntos de salón sostenibles de montaje plano fabricados con plásticos reciclados que cumplen con los estándares de la etiqueta ecológica de la Unión Europea.

Los fabricantes locales como Majencia, Buronomic y Gautier aprovechan sus credenciales de "Fabricado en Francia", lo que les permite ofrecer plazos de entrega más cortos y una flexibilidad de personalización muy valorada por los arquitectos. Majencia mejora su propuesta de valor con el software AiM, que utiliza el diseño paramétrico y las indicaciones basadas en costes para agilizar la creación de áreas de recepción personalizadas. Gautier está impulsando la automatización con líneas de lijado asistidas por robots colaborativos para ofrecer acabados consistentes de bajo contenido en compuestos orgánicos volátiles mientras aumenta la producción. Estos actores nacionales responden a la demanda del mercado de configuraciones de oficina rápidas, personalizadas y con acabados sostenibles. Su agilidad y proximidad ofrecen un sólido contrapunto a los competidores globales de mayor tamaño.

Los nuevos actores disruptivos en el mercado francés incluyen talleres con estructura de cooperativa de trabajadores que promueven modelos de economía circular como el arrendamiento de mobiliario, el reacondicionamiento y el seguimiento de emisiones basado en cadena de bloques. Estos proveedores se asocian cada vez más con operadores de espacios de trabajo colaborativo para alinearse con sólidas narrativas de sostenibilidad. Mientras tanto, la innovación está difuminando las fronteras del sector a medida que los constructores integran unidades de mobiliario fijo prefabricado en estructuras de oficinas de madera contralaminada. Este agrupamiento de paredes y mobiliario en paquetes llave en mano redefine los roles comerciales tradicionales. En consecuencia, el mercado experimenta una interacción dinámica entre escala, sostenibilidad y personalización del diseño.

Líderes de la Industria de Mobiliario de Oficina de Francia

Steelcase Inc.

Kinnarps AB

Nowy Styl (incl. Majencia)

Vitra

EOL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SOKOA participó en el pabellón francés Living in Motion en INDEX Arabia Saudí 2025 para presentar mobiliario fabricado en Francia en mercados de exportación. SOKOA añadió siete colecciones a la plataforma pCon para facilitar la especificación y visualización remota por parte de arquitectos y gestores de proyectos.

- Junio de 2025: Steelcase publicó una Declaración Ambiental de Producto certificada por NSF para la silla Karman producida en Sarrebourg, detallando el contenido reciclado, la reciclabilidad y las credenciales de bajas emisiones.

- Abril de 2025: Buronomic presentó sus últimas novedades —una Mesa de Coworking y un sistema de Biblioteca— en el Workplace Event 2025.

Alcance del Informe del Mercado de Mobiliario de Oficina de Francia

El informe abarca un análisis de antecedentes completo del Mercado de Mobiliario de Oficina de Francia, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Sillas | Sillas para Empleados |

| Sillas de Reuniones | |

| Sillas para Visitas | |

| Mesas | Mesas de Conferencias |

| Escritorios | |

| Otras Mesas | |

| Unidades de Almacenamiento | Archivadores |

| Librerías y Estanterías | |

| Sofás y Asientos Blandos | |

| Cabinas y Divisores de Oficina | |

| Otro Mobiliario de Oficina (Taburetes, Mobiliario de Área de Recepción, Accesorios y Otros) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Gama Media |

| Premium |

| Oficinas Corporativas |

| Oficinas Sanitarias |

| Instituciones Educativas |

| Oficinas Gubernamentales y Públicas |

| Hostelería y Oficinas Traseras del Comercio Minorista |

| Otros |

| B2C / Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente de los Fabricantes |

| Île-de-France |

| Auvernia-Ródano-Alpes |

| Provenza-Alpes-Costa Azul |

| Altos de Francia |

| Resto de Francia |

| Por Producto | Sillas | Sillas para Empleados |

| Sillas de Reuniones | ||

| Sillas para Visitas | ||

| Mesas | Mesas de Conferencias | |

| Escritorios | ||

| Otras Mesas | ||

| Unidades de Almacenamiento | Archivadores | |

| Librerías y Estanterías | ||

| Sofás y Asientos Blandos | ||

| Cabinas y Divisores de Oficina | ||

| Otro Mobiliario de Oficina (Taburetes, Mobiliario de Área de Recepción, Accesorios y Otros) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Gama Media | ||

| Premium | ||

| Por Usuario Final | Oficinas Corporativas | |

| Oficinas Sanitarias | ||

| Instituciones Educativas | ||

| Oficinas Gubernamentales y Públicas | ||

| Hostelería y Oficinas Traseras del Comercio Minorista | ||

| Otros | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente de los Fabricantes | ||

| Por Geografía | Île-de-France | |

| Auvernia-Ródano-Alpes | ||

| Provenza-Alpes-Costa Azul | ||

| Altos de Francia | ||

| Resto de Francia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mobiliario de oficina de Francia y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de mobiliario de oficina de Francia alcanzó los 1.740 millones de USD en 2025 y se prevé que llegue a los 2.310 millones de USD en 2031 a una CAGR del 4,32% hasta 2031.

¿Qué categorías de productos crecen más rápido en Francia?

Se prevé que las cabinas y los divisores de oficina sean los de más rápido crecimiento hasta 2031, impulsados por las necesidades del trabajo híbrido en materia de privacidad y reconfiguración.

¿Cómo están cambiando las normas francesas de Responsabilidad Extendida del Productor y la Ley AGEC la contratación de mobiliario?

Los compradores públicos deben cumplir objetivos de segunda mano y contenido reciclado, lo que apoya la compra de artículos reutilizados, con devolución y remanufacturados a través de la red de socios de Ecomaison.

¿Qué región contribuye más a la demanda de mobiliario de oficina en Francia?

Île-de-France ostenta la mayor participación debido a la concentración de sedes y acondicionamientos de alta especificación en París y sus alrededores.

¿Qué documentación exigen las licitaciones corporativas en Francia a los proveedores de mobiliario?

Los compradores suelen requerir Declaraciones Ambientales de Producto, certificaciones de bajo contenido en compuestos orgánicos volátiles, etiquetas NF reconocidas y datos sobre reciclabilidad y divulgación de materiales.

¿Qué canales de distribución son más importantes en el sector de mobiliario de oficina de Francia?

Las ventas directas B2B lideran debido a la complejidad de los proyectos y los requisitos de servicio, mientras que el canal B2C en línea crece más rápido con pedidos modulares de envío rápido de empresas más pequeñas.

Última actualización de la página el: