Tamaño y Participación del Mercado Francés de Antiaglomerantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

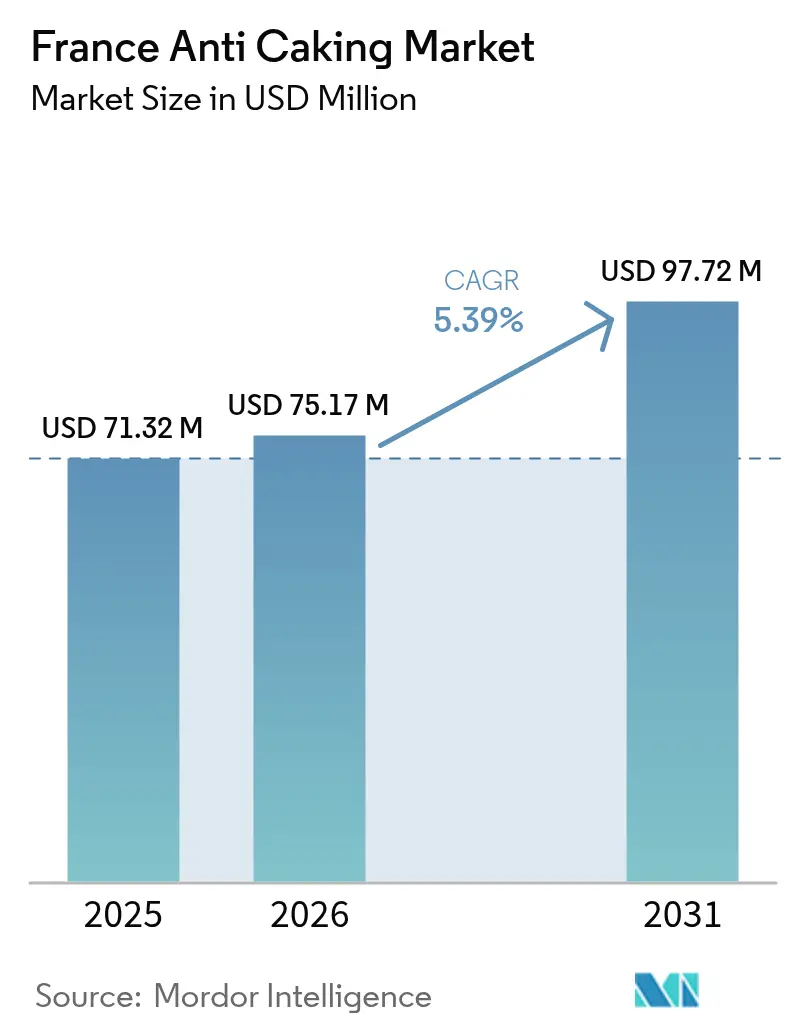

| Tamaño del mercado en el año base (2025) | 71.32 Millones de dólares |

| Tamaño del Mercado (2026) | 75.17 Millones de dólares |

| Tamaño del Mercado (2031) | 97.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Francés de Antiaglomerantes por Mordor Intelligence

Se espera que el tamaño del mercado de agentes antiaglomerantes en Francia crezca de USD 71,32 millones en 2025 a USD 75,17 millones en 2026, y se prevé que alcance USD 97,72 millones en 2031, con una CAGR del 5,39% durante el período 2026-2031. Este crecimiento está impulsado por los cambios en los estilos de vida de los consumidores, en particular la creciente demanda de productos procesados y de conveniencia que requieren mayor estabilidad y fluidez en formas en polvo y granuladas. Los fabricantes se centran en la innovación, desarrollando formulaciones de aditivos avanzadas, incluidas opciones líquidas y de base vegetal, para mejorar el rendimiento del producto, la facilidad de manejo y la alineación con las tendencias de etiqueta limpia. Además, los avances tecnológicos están permitiendo un mejor control de la humedad, una dispersión uniforme y una mayor eficiencia en los procesos de producción, apoyando la fabricación automatizada y de alto rendimiento. En general, el mercado de agentes antiaglomerantes en Francia se está volviendo cada vez más sofisticado y orientado a las aplicaciones, impulsado por los requisitos evolutivos de la industria, el enfoque en la calidad del producto y la innovación continua, posicionándolo para un crecimiento sostenido en segmentos tanto tradicionales como emergentes.

Principales conclusiones del informe

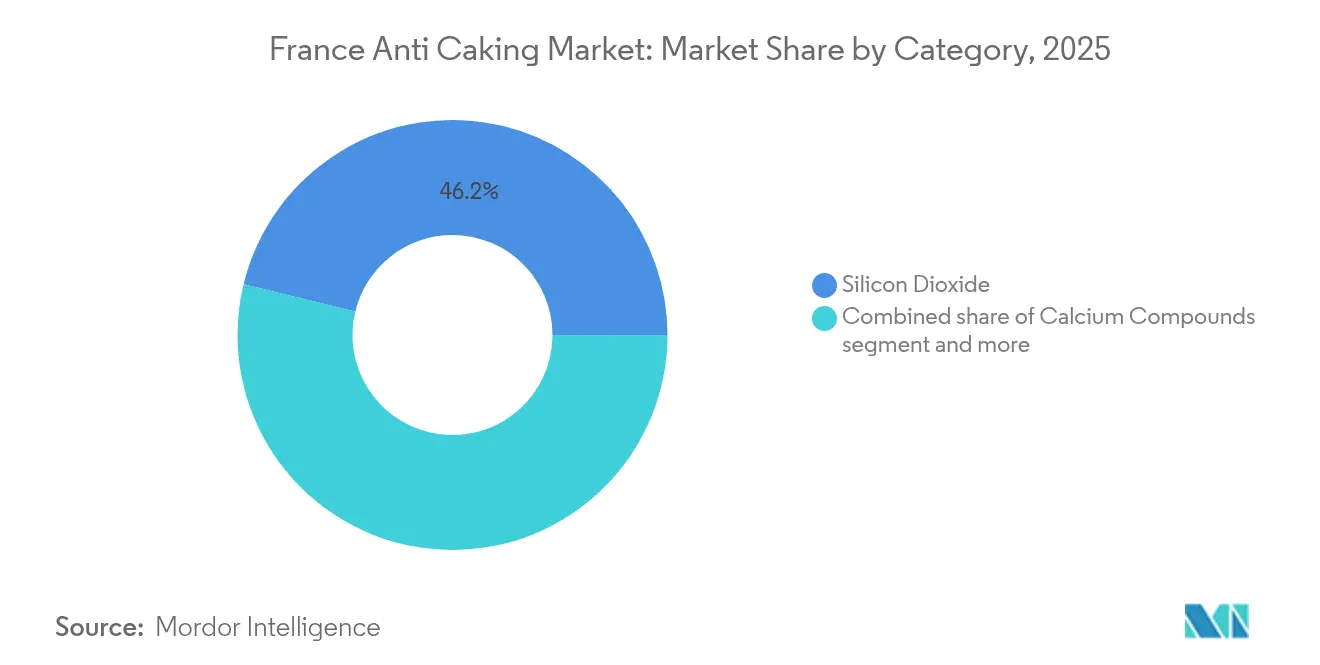

- Por tipo, el dióxido de silicio lideró con el 46,21% de la participación del mercado de agentes antiaglomerantes en Francia en 2025; se prevé que los compuestos de sodio se expandan a una CAGR del 5,55% hasta 2031.

- Por forma, los polvos representaron el 68,93% del mercado de agentes antiaglomerantes en Francia en 2025, mientras que los líquidos avanzan a una CAGR del 5,74% hasta 2031.

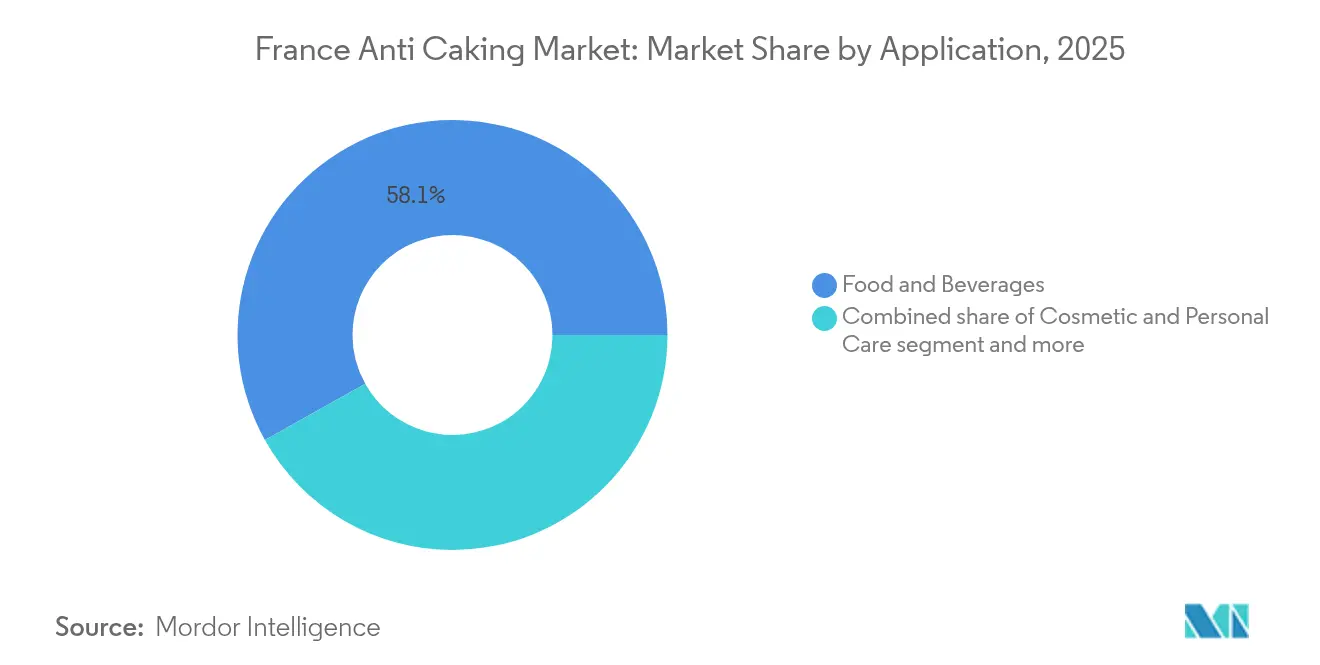

- Por aplicación, los alimentos y bebidas representaron el 58,12% del tamaño del mercado de agentes antiaglomerantes en Francia en 2025, y los cosméticos crecen a una CAGR del 5,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Francés de Antiaglomerantes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de alimentos procesados y de conveniencia | +1.2% | Nacional, concentrada en los centros alimentarios de Île-de-France y Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Preferencia por ingredientes naturales y de etiqueta limpia | +1.5% | Nacional, con mayor atracción en centros urbanos (París, Lyon, Marsella) | Largo plazo (≥ 4 años) |

| Avances tecnológicos en formulaciones de aditivos | +0.9% | Nacional, clústeres en Altos de Francia (Roquette) y Ródano-Alpes | Mediano plazo (2-4 años) |

| El crecimiento de la industria de alimentos para mascotas impulsa la demanda | +0.8% | Nacional, producción concentrada en Países del Loira y Occitania | Largo plazo (≥ 4 años) |

| Expansión de la cultura culinaria y de condimentos | +0.7% | Nacional, con crecimiento del segmento premium en París y Costa Azul | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre calidad y seguridad | +0.6% | Nacional, impulsada por la adopción del Nutri-Score y las iniciativas de transparencia de la ANSES | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos procesados y de conveniencia

La creciente demanda de alimentos procesados y de conveniencia es un impulsor significativo del mercado de agentes antiaglomerantes en Francia, que está transformando el panorama de producción alimentaria del país. Con la aceleración de la urbanización y los estilos de vida acelerados, los consumidores optan por productos listos para comer, fáciles de preparar y de larga vida útil, como sopas instantáneas, bebidas, mezclas de panadería, polvos lácteos y mezclas de condimentos. Estos productos son particularmente susceptibles a la aglomeración y la agregación inducida por la humedad. El creciente consumo de alimentos procesados aumenta directamente la necesidad de soluciones antiaglomerantes eficaces para preservar la calidad de los polvos durante el almacenamiento, el transporte y la manipulación. Según el Departamento de Agricultura de los Estados Unidos (USDA), a partir de 2025, el sector de procesamiento de alimentos de Francia comprende aproximadamente 19.000 empresas, generando ventas anuales totales superiores a USD 176,7 mil millones [1]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Informe anual de ingredientes para el procesamiento de alimentos", usda.gov. Esto pone de relieve la escala, la diversidad y la importancia económica del mercado. El amplio ecosistema de procesamiento de alimentos no solo impulsa el consumo en volumen de agentes antiaglomerantes, sino que también fomenta la innovación, ya que los fabricantes desarrollan nuevas formulaciones para satisfacer las expectativas cambiantes de los consumidores en materia de conveniencia.

Preferencia por ingredientes naturales y de etiqueta limpia

La creciente preferencia por ingredientes naturales y de etiqueta limpia está impulsando el mercado, ya que los consumidores priorizan cada vez más la transparencia, la salud y la sostenibilidad en los productos alimenticios y de cuidado personal. Los fabricantes están respondiendo a esta demanda desarrollando agentes antiaglomerantes derivados de fuentes naturales, libres de aditivos sintéticos y compatibles con afirmaciones orgánicas o de etiqueta limpia. Estos productos mantienen propiedades funcionales esenciales como la absorción de humedad, la fluidez y la estabilidad del producto. Esta tendencia es particularmente significativa en alimentos en polvo, bebidas y productos nutricionales, donde los consumidores examinan detenidamente las listas de ingredientes y favorecen los artículos que se alinean con consideraciones de salud y medioambientales. En apoyo de este cambio, los datos de la Agencia Bio indican que en 2024, el 23% de los consumidores franceses declararon consumir productos alimenticios orgánicos al menos una vez a la semana, lo que pone de manifiesto un segmento sustancial y creciente de la población que busca activamente productos con componentes naturales o de certificación orgánica. Esta demanda de los consumidores de transparencia y formulaciones naturales continúa dando forma a la dinámica del mercado.

Avances tecnológicos en formulaciones de aditivos

Los avances tecnológicos en formulaciones de aditivos son un impulsor significativo del mercado de agentes antiaglomerantes en Francia. Las innovaciones en ciencia de materiales y tecnologías de procesamiento están facilitando el desarrollo de soluciones más eficaces, versátiles y específicas para cada aplicación. Los agentes antiaglomerantes modernos se están diseñando con distribuciones optimizadas del tamaño de partícula, propiedades superficiales adaptadas y capacidades mejoradas de absorción de humedad. Estas características permiten a los fabricantes lograr una mejor fluidez, una vida útil prolongada y una calidad de producto consistente, incluso en condiciones desafiantes de almacenamiento y procesamiento. Además, estos avances permiten tasas de inclusión más bajas, lo que reduce los costes y minimiza los posibles impactos en el sabor, la textura o la apariencia. Asimismo, el desarrollo de formulaciones líquidas e híbridas, junto con mezclas funcionales que contienen múltiples agentes activos, ofrece beneficios como una dosificación precisa, una integración más fácil en las líneas de producción automatizadas y la reducción de los desafíos de manipulación de polvo o de cumplimiento normativo. Estas innovaciones responden a la creciente demanda de soluciones antiaglomerantes de alto rendimiento en diversas industrias, alineándose al mismo tiempo con tendencias como los alimentos de conveniencia, los productos de etiqueta limpia y las prácticas de fabricación sostenible.

El crecimiento de la industria de alimentos para mascotas impulsa la demanda

El crecimiento de la industria de alimentos para mascotas es un impulsor significativo del mercado de agentes antiaglomerantes en Francia, ya que aumenta la demanda de productos en polvo y granulados de alta calidad y de flujo libre. Con el aumento de la tenencia de mascotas y un mayor enfoque en la salud, la conveniencia y la calidad nutricional de los alimentos para mascotas, los fabricantes están ampliando su oferta para incluir croquetas secas, suplementos en polvo y mezclas de piensos especializados. Estos productos son particularmente propensos a la aglomeración y a la formación de grumos inducida por la humedad, lo que hace que los agentes antiaglomerantes sean esenciales para mantener la consistencia del producto, la facilidad de manejo y la vida útil prolongada durante el almacenamiento, el transporte y la distribución minorista. En apoyo de esta tendencia, los datos de FranceAgriMer indican que las exportaciones de alimentos para mascotas de Francia totalizaron EUR 4.096,6 millones en 2023, poniendo de manifiesto la escala y la presencia internacional de la industria de alimentos para mascotas del país [2]Fuente: FranceAgriMer, "Valor de las exportaciones de alimentos para mascotas de Francia", franceagrimer.fr. Este mercado en expansión, tanto doméstico como orientado a la exportación, está impulsando la adopción de soluciones antiaglomerantes eficaces, disponibles en formatos tanto en polvo como líquidos, para garantizar que los productos permanezcan de flujo libre, visualmente atractivos y funcionales en condiciones climáticas y logísticas variables.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Estrictas regulaciones de aditivos alimentarios de la UE | -0.7% | Nacional, cumplimiento aplicado por la ANSES y la DGCCRF | Corto plazo (≤ 2 años) |

| Eficacia limitada de los agentes naturales | -0.4% | Nacional, más aguda en regiones costeras de alta humedad (Bretaña, Normandía, Provenza) | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Nacional, vinculada a los costes europeos de energía y logística | Corto plazo (≤ 2 años) |

| Desafío complejo de reformulación | -0.3% | Nacional, afecta desproporcionadamente a las PYME que carecen de presupuestos de Investigación y Desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de aditivos alimentarios de la UE

Una restricción significativa para el mercado de agentes antiaglomerantes en Francia son las estrictas regulaciones de aditivos alimentarios de la UE, que imponen límites estrictos de seguridad, etiquetado y uso a las sustancias utilizadas en productos alimenticios. Los agentes antiaglomerantes deben cumplir con los estándares establecidos por la Autoridad Europea de Seguridad Alimentaria (EFSA) y las directivas de la UE pertinentes. Estas regulaciones especifican los tipos permitidos, los niveles máximos de inclusión y los requisitos de etiquetado. Si bien estas medidas garantizan la seguridad del consumidor y mantienen la calidad del producto, también restringen la flexibilidad de formulación para los fabricantes y aumentan los costes de cumplimiento. Esto resulta particularmente desafiante para los productores pequeños o medianos que pueden carecer de experiencia regulatoria interna. Además, el proceso de aprobación de nuevos agentes antiaglomerantes o formulaciones innovadoras suele ser largo e intensivo en recursos, lo que puede retrasar el lanzamiento de productos y dificultar la capacidad de los fabricantes para adaptarse rápidamente a las tendencias del mercado, como la demanda de ingredientes de etiqueta limpia o naturales.

Eficacia limitada de los agentes naturales

La eficacia limitada de los agentes antiaglomerantes naturales actúa como una restricción en el mercado en comparación con las opciones sintéticas o de base mineral convencionales, como el dióxido de silicio o los compuestos de sodio. Aunque la demanda de los consumidores de ingredientes de etiqueta limpia, de origen vegetal y orgánicos está aumentando, muchas alternativas naturales suelen demostrar una menor absorción de humedad, una fluidez reducida y una menor estabilidad en condiciones de alta humedad. Estas limitaciones pueden provocar aglomeración, dispersión desigual o una vida útil más corta, presentando desafíos para los fabricantes de alimentos en polvo, bebidas, piensos animales y productos de cuidado personal. Los inconvenientes funcionales de estos agentes naturales los hacen menos adecuados para reemplazar las soluciones antiaglomerantes tradicionales en aplicaciones de alto volumen o industriales, donde el rendimiento consistente del producto es esencial. En consecuencia, a pesar de su atractivo de marketing y sus beneficios regulatorios, las limitaciones técnicas de los agentes antiaglomerantes naturales dificultan su adopción, creando una barrera para una integración más amplia en el mercado de agentes antiaglomerantes de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dióxido de silicio domina, los compuestos de sodio se aceleran

El dióxido de silicio representó el 46,21% del mercado de agentes antiaglomerantes de Francia en 2025, lo que subraya su posición como el agente antiaglomerante más ampliamente utilizado y de mayor confianza en el país. Esta dominancia se atribuye a su excelente rendimiento funcional, ya que absorbe eficazmente el exceso de humedad y forma una barrera física entre las partículas, garantizando propiedades de flujo libre en los polvos sin alterar el sabor, el color ni el aroma. Estas características lo hacen especialmente valioso en la industria de alimentos y bebidas de Francia, que enfatiza la calidad. El dióxido de silicio se utiliza ampliamente en diversas aplicaciones, incluidas mezclas de panadería, polvos lácteos, sopas y salsas, condimentos y bebidas instantáneas. Más allá del sector alimentario, su naturaleza inerte y no reactiva apoya su uso en productos farmacéuticos, piensos animales, cosméticos y polvos industriales, impulsando la demanda en diversas industrias de uso final.

Se proyecta que los compuestos de sodio crezcan a una tasa anual del 5,55% hasta 2031, destacando su creciente importancia en el mercado de agentes antiaglomerantes de Francia. Este crecimiento está impulsado por su eficaz rendimiento en el control de la humedad y la mejora del flujo. Los agentes antiaglomerantes de base sódica se aplican ampliamente en productos como sal, mezclas de condimentos, sopas, salsas y formulaciones de piensos, donde ayudan a mantener la uniformidad y evitar la formación de grumos durante el almacenamiento y el transporte. Su coste relativamente más bajo en comparación con las alternativas de calcio o sílice de especialidad los convierte en una opción atractiva para los productos alimenticios de gran consumo y los fabricantes de piensos que operan con márgenes ajustados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por forma: el polvo lidera, los líquidos ganan en eficiencia de procesamiento

En 2025, los formatos en polvo representaron el 68,93% del mercado de agentes antiaglomerantes de Francia, destacando su papel fundamental en la respuesta a las necesidades de procesamiento y formulación de las industrias de uso final, en particular la fabricación de alimentos y bebidas. Los agentes antiaglomerantes en polvo son muy adecuados para el significativo volumen de productos secos y en polvo producidos en Francia. Su facilidad de mezcla, dosificación precisa e integración sin problemas en las líneas de producción existentes los convierten en la opción preferida de los fabricantes que priorizan la eficiencia, la escalabilidad y la gestión de costes. Además, los agentes antiaglomerantes en polvo proporcionan un contacto superficial superior con los materiales huésped, lo que permite una absorción de humedad y una mejora del flujo más eficaces en comparación con otras formas.

Se proyecta que los agentes antiaglomerantes líquidos crezcan a una tasa anual del 5,74% hasta 2031, lo que indica un cambio gradual hacia soluciones más especializadas y específicas para cada aplicación dentro del mercado de agentes antiaglomerantes de Francia. Este crecimiento está impulsado por su uso creciente en aplicaciones de nicho como el procesamiento de alimentos, la alimentación animal y los sectores industriales, donde el recubrimiento superficial uniforme, la dispersión rápida y el control preciso de la humedad son esenciales. Los formatos líquidos permiten a los fabricantes aplicar agentes antiaglomerantes directamente sobre las partículas durante el procesamiento, mejorando la cobertura y minimizando la formación de polvo. Esta característica es particularmente ventajosa en entornos de producción automatizados y de alta velocidad. A medida que las tecnologías de producción en Francia avanzan y los fabricantes invierten en equipos de procesamiento sofisticados, los agentes antiaglomerantes líquidos se están convirtiendo en una opción más atractiva, a pesar de su menor cuota de mercado actual.

Por aplicación: los alimentos anclan, los cosméticos se disparan

En 2025, los alimentos y bebidas representaron el 58,12% del mercado de agentes antiaglomerantes de Francia, estableciéndose como el segmento de uso final más grande e influyente. Esta dominancia se atribuye a la sólida industria de procesamiento de alimentos del país y a los estrictos estándares de calidad y seguridad del producto. Los agentes antiaglomerantes se utilizan ampliamente en productos de panadería, polvos lácteos, sopas y salsas, bebidas y otras formulaciones de alimentos secos para garantizar el flujo libre, prevenir la formación de grumos y mantener una textura consistente durante la vida útil del producto. La prominencia del segmento se ve respaldada aún más por el creciente consumo de alimentos procesados y de conveniencia, junto con la creciente demanda de mezclas listas para usar. A medida que el mercado evoluciona, el segmento de alimentos y bebidas continúa impulsando la innovación en las formulaciones de agentes antiaglomerantes, centrándose en la compatibilidad con la etiqueta limpia, la eficiencia a dosis más bajas y el rendimiento mejorado en condiciones variables de humedad.

Se proyecta que las aplicaciones cosméticas y de cuidado personal crezcan a una tasa anual del 5,85% hasta 2031, lo que refleja su creciente importancia dentro del mercado de agentes antiaglomerantes de Francia. Este crecimiento se alinea con la posición de Francia como líder mundial en fabricación y exportación de productos de belleza. Los agentes antiaglomerantes desempeñan un papel vital en las formulaciones cosméticas y de cuidado personal, en particular en productos como polvos faciales, sombras de ojos, champús secos, desodorantes y activos para el cuidado de la piel. Estos agentes mejoran la fluidez, previenen la aglomeración y mejoran la consistencia del producto y el atractivo sensorial. El sólido desempeño de la industria de la belleza de Francia sustenta este crecimiento. Por ejemplo, según la Federación Francesa de Empresas de Belleza (Febea), Francia exportó EUR 22,5 mil millones en productos cosméticos y de cuidado personal en 2024, lo que demuestra una sólida demanda internacional y una sostenida actividad de producción. A medida que las marcas cosméticas priorizan cada vez más la premiumización, la estética del producto y la precisión en la fabricación, la demanda de agentes antiaglomerantes de alto rendimiento que garanticen una distribución uniforme de partículas y una vida útil estable continúa aumentando.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El norte y el noreste de Francia, incluidas las regiones de Altos de Francia y Gran Este, desempeñan un papel significativo en el mercado de agentes antiaglomerantes debido a su concentración de instalaciones de procesamiento de alimentos, lácteos, panadería y piensos animales. Estas regiones se benefician de la proximidad a las principales rutas comerciales europeas y de redes de transporte bien desarrolladas, lo que facilita el comercio transfronterizo. La demanda de agentes antiaglomerantes en estas áreas está impulsada por la necesidad de garantizar la estabilidad del producto durante el almacenamiento y la exportación. Los fabricantes a gran escala en estas regiones consumen grandes volúmenes de soluciones antiaglomerantes estándar y rentables, particularmente para aplicaciones de alimentos y piensos en polvo.

Regiones como Países del Loira, Bretaña y Centro-Valle del Loira están estrechamente asociadas con la producción láctea, el procesamiento agrícola y la fabricación de alimentos especializados. La demanda de agentes antiaglomerantes en estas áreas está influenciada por aplicaciones en polvos lácteos, productos nutricionales e ingredientes de panadería, donde el control de la humedad y la consistencia del flujo son esenciales. Las soluciones antiaglomerantes en estas zonas priorizan el cumplimiento de normas alimentarias, el bajo impacto sensorial y la idoneidad para entornos de alta humedad, alineándose con las necesidades específicas de estas industrias.

Île-de-France sirve como centro estratégico de innovación, formulación y distribución, más que de fabricación pesada. La región registra una fuerte demanda de los sectores farmacéutico, nutracéutico, cosmético y de productores de alimentos especializados. Estas industrias requieren soluciones antiaglomerantes de alta pureza y personalizadas, lo que refleja el enfoque de la región en aplicaciones premium y especializadas. El sur y el sureste de Francia, incluidas las regiones de Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul, contribuyen al mercado de agentes antiaglomerantes a través de una combinación de procesamiento de alimentos, cosméticos y fabricación química. Estas regiones se benefician del acceso a puertos y cadenas de suministro orientadas a la exportación. La demanda aquí está impulsada por aplicaciones de mayor valor, como polvos cosméticos y de cuidado personal, ingredientes especializados y formulaciones industriales, donde la consistencia del rendimiento y el cumplimiento normativo son fundamentales.

Panorama competitivo

El mercado de agentes antiaglomerantes en Francia muestra una concentración moderada, con una combinación de empresas químicas multinacionales y de ingredientes especializados junto a proveedores regionales y de nicho más pequeños. Los actores clave en el mercado incluyen BASF SE, Evonik Industries AG, Merck KGaA, Arkema S.A. y Kao Corporation. Estas empresas aprovechan sólidas capacidades de Investigación y Desarrollo (I+D), amplias redes de fabricación global y relaciones establecidas con clientes en sectores como alimentos, productos farmacéuticos, cosméticos y aplicaciones industriales. La competencia entre estos actores está impulsada por factores como el rendimiento del producto, el cumplimiento normativo, la consistencia del suministro y la capacidad de ofrecer soluciones específicas para cada aplicación.

La competencia en el mercado francés de agentes antiaglomerantes está siendo influenciada cada vez más por la innovación y la diferenciación, más que solo por el precio. Este cambio está impulsado por un mayor escrutinio regulatorio y el aumento de las expectativas de los clientes. Las empresas líderes están invirtiendo en ingeniería de materiales avanzada, modificación de superficies y control del tamaño de partícula adaptado para mejorar la resistencia a la humedad, la fluidez y el rendimiento en condiciones de procesamiento desafiantes. Además, los fabricantes priorizan servicios de valor añadido como el soporte de formulación, el codesarrollo con clientes y la asistencia en materia de cumplimiento normativo para fomentar asociaciones a largo plazo. Si bien los grandes actores dominan las aplicaciones principales, las empresas más pequeñas y especializadas están estableciendo posiciones en segmentos de nicho que demandan soluciones personalizadas, de alta pureza o de etiqueta limpia.

Las oportunidades en el panorama competitivo incluyen el desarrollo de alternativas no nanocertificadas al dióxido de silicio, que responden a las crecientes preocupaciones normativas y de los consumidores al tiempo que mantienen un rendimiento comparable. Además, los formatos líquidos antiaglomerantes que minimizan o eliminan los costes de cumplimiento en materia de manipulación de polvo y seguridad laboral son particularmente atractivos para los entornos de fabricación automatizados y de alto rendimiento. Los agentes antiaglomerantes de origen vegetal que califican para la certificación orgánica también se alinean con las tendencias de etiqueta limpia y sostenibilidad en las industrias de alimentos y cuidado personal. Las empresas que equilibran eficazmente el rendimiento, el cumplimiento normativo y la sostenibilidad tienen probabilidades de obtener una ventaja competitiva, influyendo gradualmente en el mercado mientras preservan su estructura moderadamente concentrada.

Líderes de la Industria Francesa de Antiaglomerantes

BASF SE

Evonik Industries AG

Merck KGaA

Arkema S.A.

Kao Corporation (Kao Chemicals)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Merck anunció el lanzamiento de la aplicación ChemiSphere, una herramienta digital que permite a los científicos acceder instantáneamente a la documentación de productos e información de calidad a través de códigos de barras 2D en productos de Ciencias de la Vida.

- Abril de 2025: Willows Ingredients introdujo la Serie Mg Neezium, con cada variante adaptada para aplicaciones de salud específicas, incluida la nutrición deportiva, el apoyo digestivo y los suplementos de bienestar premium.

Alcance del Informe del Mercado Francés de Antiaglomerantes

El mercado de agentes antiaglomerantes en Francia está segmentado en compuestos de calcio, compuestos de sodio, compuestos de magnesio y otros. El estudio también incluye los ingresos generados a través de alimentos y bebidas, cosméticos y cuidado personal, piensos y otros.

| Dióxido de silicio |

| Compuestos de calcio |

| Compuestos de sodio |

| Compuestos de magnesio |

| Otros |

| Polvo |

| Gránulo |

| Líquido |

| Alimentos y bebidas | Productos de panadería |

| Productos lácteos | |

| Sopas y salsas | |

| Bebidas | |

| Otros | |

| Cosméticos y cuidado personal | |

| Alimento animal | |

| Otros |

| Por tipo | Dióxido de silicio | |

| Compuestos de calcio | ||

| Compuestos de sodio | ||

| Compuestos de magnesio | ||

| Otros | ||

| Por forma | Polvo | |

| Gránulo | ||

| Líquido | ||

| Por aplicación | Alimentos y bebidas | Productos de panadería |

| Productos lácteos | ||

| Sopas y salsas | ||

| Bebidas | ||

| Otros | ||

| Cosméticos y cuidado personal | ||

| Alimento animal | ||

| Otros | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el Mercado Francés de Antiaglomerantes en 2026?

El tamaño del Mercado Francés de Antiaglomerantes es de 75,17 millones USD en 2026, con una CAGR del 5,39% proyectada para elevar el valor a 97,72 millones USD en 2031.

¿Qué compuesto domina actualmente la demanda?

El dióxido de silicio lidera con una participación del 46,21% en el Mercado Francés de Antiaglomerantes debido a su alta eficiencia de absorción de humedad a dosis bajas.

¿Por qué los agentes antiaglomerantes líquidos están ganando terreno?

Los líquidos se dispersan uniformemente en mezcladoras de alta cizalladura, eliminan las normas de manipulación de polvo y registran la CAGR más rápida del 5,74% entre las formas.

¿Cómo influyen las regulaciones de la UE en la estrategia de los proveedores?

Los estrictos límites de tamaño de partícula y pureza, además del precedente de la prohibición del dióxido de titanio, impulsan a los proveedores a certificar alternativas no nano e invertir fuertemente en expedientes regulatorios.

Última actualización de la página el: