Tamaño y Participación del Mercado de Soda Ash

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 73.09 Millones de toneladas |

| Volumen del Mercado (2031) | 83.14 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.61% CAGR |

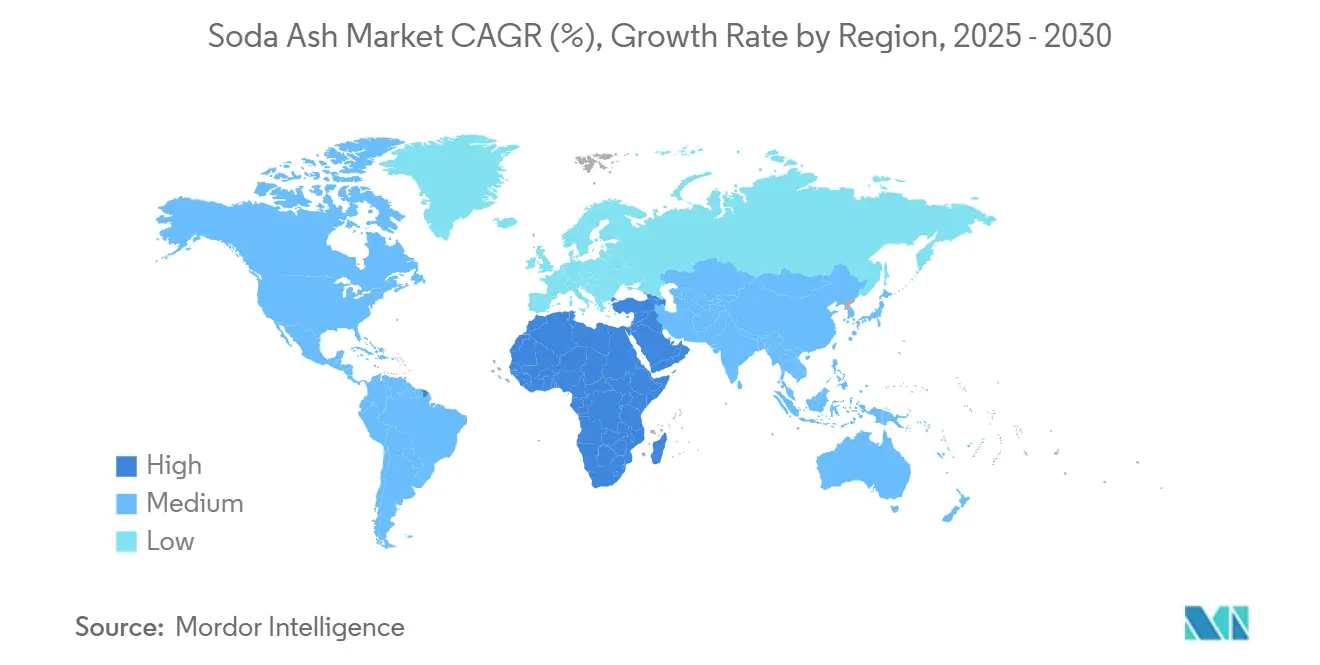

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soda Ash por Mordor Intelligence

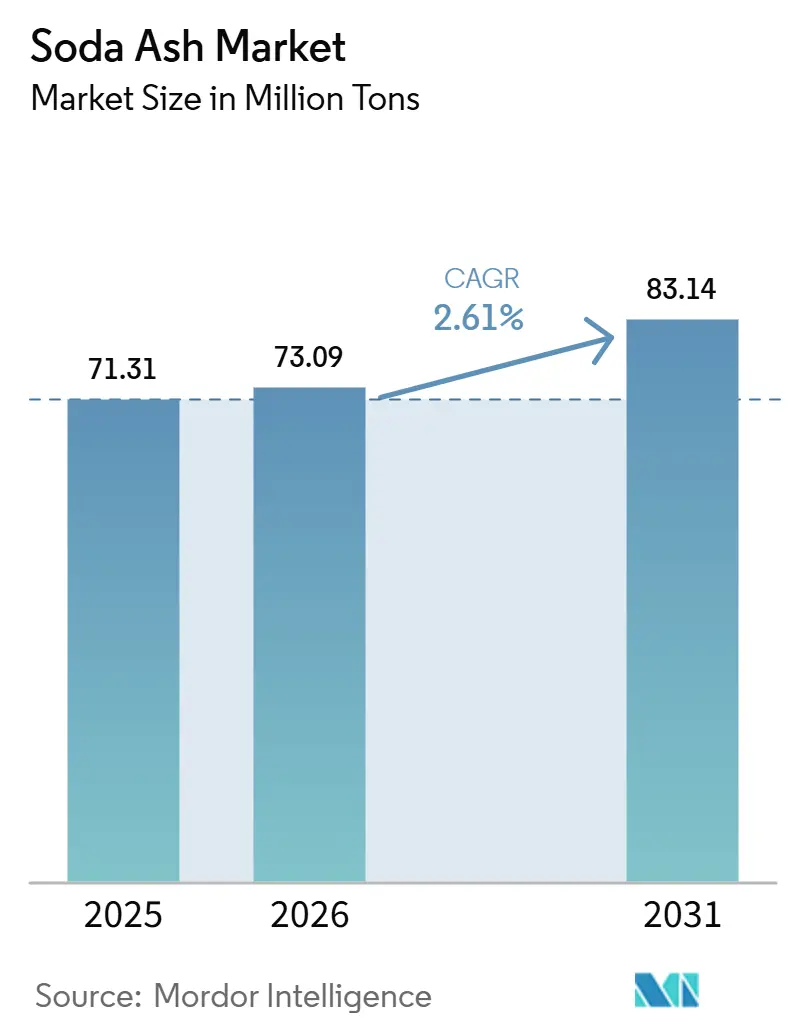

Se proyecta que el tamaño del Mercado de Ceniza de Soda alcance 71,31 millones de toneladas en 2025, 73,09 millones de toneladas en 2026, y llegue a 83,14 millones de toneladas para 2031, creciendo a una CAGR del 2,61% entre 2026 y 2031. La demanda consolidada proveniente del vidrio plano, el vidrio para envases y los detergentes en polvo ancla la estabilidad de los volúmenes, mientras que un nuevo impulso llega del vidrio solar, la precipitación de carbonato de litio y las baterías de iones de sodio, que en conjunto amplían el conjunto de oportunidades en la cadena de valor descendente. Las regulaciones ambientales que penalizan las plantas Solvay y Hou de alta intensidad de carbono continúan acelerando el cambio estructural hacia una producción basada en trona de menores emisiones, agudizando las ventajas de costos para los productores de la Cuenca del Río Verde de Wyoming y los yacimientos de extracción por solución de Türkiye. La racionalización de la oferta mediante fusiones, como la adquisición de Genesis Alkali por parte de WE Soda, está comprimiendo el campo competitivo, reforzando la disciplina de precios justo cuando la disponibilidad del grado denso se ajusta ante el creciente tirón del vidrio fotovoltaico. Los ciclos de gasto en infraestructura en India, el Sudeste Asiático y el Golfo impulsan aún más la demanda de vidrio para construcción, asegurando que la industria de la ceniza de soda permanezca vinculada a los ciclos globales de construcción.

Conclusiones Clave del Informe

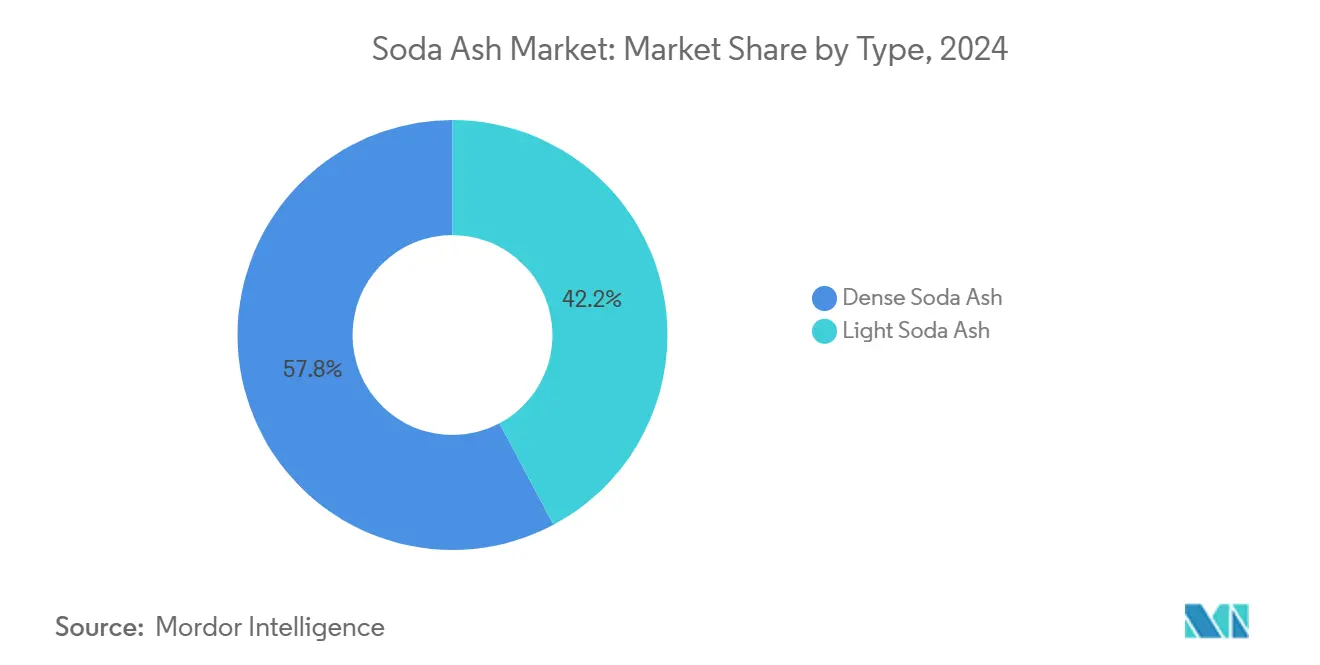

- Por tipo, la ceniza de soda densa lideró con el 57,78% de la participación del mercado de ceniza de soda en 2024, mientras que se prevé que el grado ligero avance a una CAGR del 3,89% hasta 2030.

- Por fuente, el mercado registró que las plantas sintéticas retuvieron el 61,12% de la participación en ingresos en 2024; la extracción natural está posicionada para expandirse a una CAGR del 4,12% entre 2025 y 2030.

- Por aplicación, la industria estuvo liderada por la fabricación de vidrio, que capturó el 51,65% de los ingresos en 2024; el tratamiento de agua muestra la trayectoria más rápida con una CAGR del 4,94% hasta 2030.

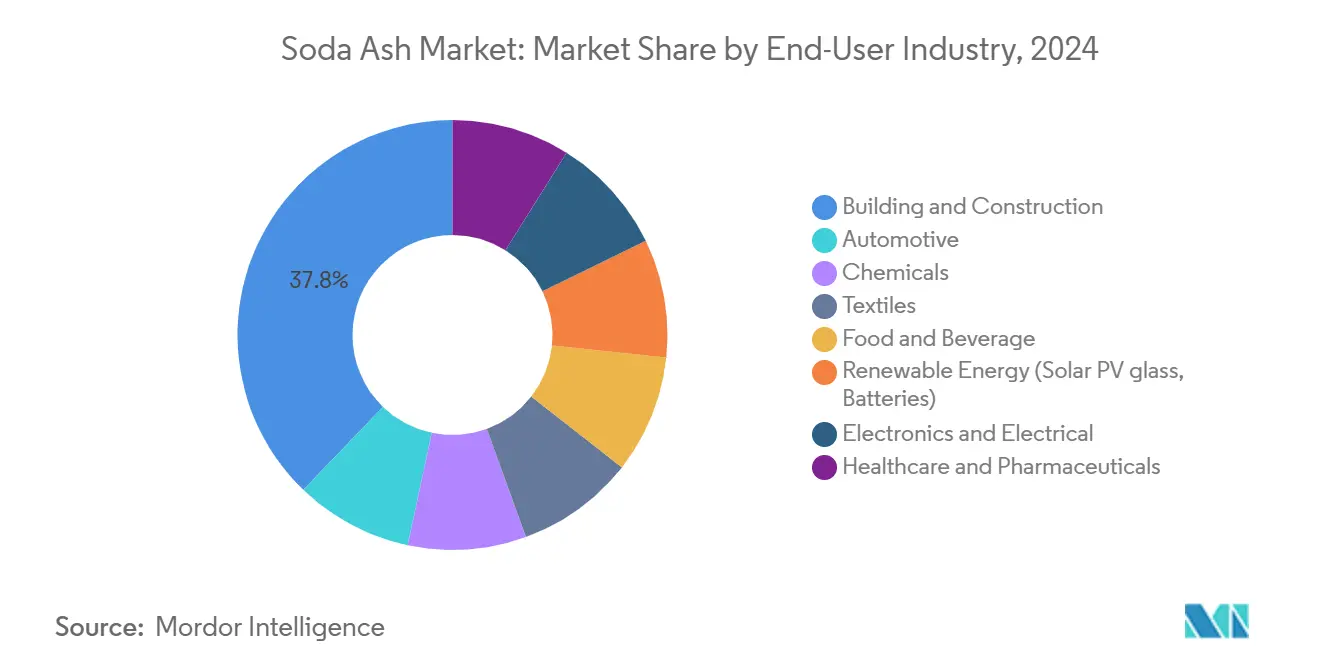

- Por usuario final, el mercado global estuvo dominado por la construcción y edificación, que representó el 37,78% de los ingresos de 2024; se proyecta que los usos finales de energía renovable escalen a una CAGR del 5,10% hasta 2030.

- Por geografía, Asia-Pacífico representó el 43,12% del consumo de 2024; Oriente Medio y África promete la expansión más rápida en la participación del mercado de ceniza de soda, con una CAGR del 3,78% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soda Ash

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de vidrio plano, para envases y solar | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Recuperación de los detergentes en polvo en economías emergentes | +0.4% | Núcleo Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Adiciones de capacidad en carbonato de litio (baterías para vehículos eléctricos) | +0.6% | Global, con ganancias tempranas en América del Norte y China | Largo plazo (≥ 4 años) |

| Transición de soda ash sintética a natural (ESG, costo) | +0.3% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Usos emergentes en almacenamiento de energía de iones de sodio y energía térmica | +0.2% | Global, con proyectos piloto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Vidrio Plano, para Envases y Solar

Las instalaciones fotovoltaicas globales están reconfigurando los flujos de materias primas, ya que cada GW de nueva capacidad solar requiere aproximadamente 75 kt de vidrio ultraclaro, elevando las especificaciones de pureza de la soda ash y ampliando los diferenciales de precio para el suministro de grado denso. El crecimiento del vidrio para envases en la industria de soda ash se sustenta en las boyantes tendencias de envasado de bebidas y productos farmacéuticos que favorecen el vidrio infinitamente reciclable frente a los plásticos de un solo uso. Los inventarios chinos de vidrio flotado plano de 68,66 millones de cajas de peso en 2024 subrayan la escala de la base regional, pero también insinúan volatilidad cíclica a medida que los promotores modulan su exposición al sector inmobiliario. Las mejoras en el acristalamiento automotriz junto con las fachadas arquitectónicas de baja emisividad continúan integrando recubrimientos de ahorro energético que elevan el volumen de soda ash por metro cuadrado en relación con las formulaciones tradicionales. En conjunto, estos canales vinculan más de la mitad de los volúmenes globales de soda ash a las cadenas de valor del vidrio, amplificando la sensibilidad del mercado de soda ash a los ciclos de inversión en acristalamiento.

Recuperación de los Detergentes en Polvo en Economías Emergentes

La creciente penetración de lavadoras automáticas en los hogares de India, Indonesia y Nigeria revive la demanda en el mercado de soda ash de formatos en polvo de alta alcalinidad que superan a los líquidos en regiones de agua dura. Los formuladores locales están pivotando hacia polvos más densos que contienen mayores cargas de soda ash por unidad, fortaleciendo los incentivos de integración hacia atrás para los grandes fabricantes de detergentes. La urbanización apoya la premiumización de marcas, aunque los canales rurales aún valoran la eficiencia en costos, consolidando la soda ash como el constructor de pH preferido que compensa la dureza de la zeolita. Las multinacionales con suministro propio de ceniza disfrutan de aislamiento de márgenes a medida que las volátiles tarifas de flete inflan los costos de entrega para los mezcladores dependientes de importaciones. Los movimientos regulatorios para eliminar los fosfatos en los detergentes sudamericanos elevan aún más el potencial de sustitución de la soda ash a través de sistemas alcalinos conformes con etiquetas ecológicas.

Adiciones de Capacidad en Carbonato de Litio (Baterías para Vehículos Eléctricos)

Los proyectos de litio de grado batería, desde Thacker Pass en Nevada hasta Maricunga en Chile, están diseñando diagramas de flujo en torno a vías de precipitación con soda que evitan la tostación con ácido sulfúrico, reduciendo tanto el gasto de capital como la intensidad de carbono hasta en un 45%. SQM por sí sola consume aproximadamente 400.000 t de soda ash densa cada año para sus salmueras del Salar de Atacama, con contratos a largo plazo que aseguran la continuidad del suministro y respaldan precios contractuales premium. Los incentivos de la Ley de Reducción de la Inflación de EE. UU. dirigen las plantas de cátodos más cerca de los mercados finales, impulsando la demanda de soda ash en América del Norte a través de rutas de transporte más cortas desde Wyoming. Los ingenieros de procesos reportan mejores rendimientos de recuperación de litio cuando la dosificación de carbonato de sodio se optimiza a temperaturas más bajas, reduciendo el consumo de energía y los costos operativos. Estos vientos de cola metalúrgicos posicionan al mercado de soda ash para ganancias incrementales de volumen de alta pureza que conllevan márgenes unitarios atractivos.

Usos Emergentes en Almacenamiento de Energía de Iones de Sodio y Energía Térmica

Las baterías de iones de sodio prototipo de CATL y Faradion requieren carbonato de sodio de grado batería como precursor, creando una ola de demanda incipiente pero potencialmente significativa después de 2027. Los proyectos de energía solar de concentración en España y EE. UU. están pilotando mezclas de almacenamiento térmico de sales de carbonato que dependen de la soda ash para elevar los puntos de fusión y la estabilidad de los ciclos[1]Servicio Geológico de EE. UU., "Resumen de Productos Minerales: Soda Ash 2025," usgs.gov. Si bien los volúmenes siguen siendo pequeños, los primeros resultados de rendimiento sugieren que las tuberías de desarrollo de múltiples gigavatios podrían abrir una nueva rama de demanda especializada que exige precios por encima de los grados de productos básicos. Las empresas de servicios públicos favorecen las soluciones de sodio dada la incertidumbre en el suministro de litio y el riesgo geopolítico, alineándose con movimientos estratégicos más amplios para diversificar las químicas de almacenamiento de energía. El éxito en la escalabilidad de estas aplicaciones ajustaría aún más los balances de oferta y demanda a largo plazo dentro del mercado de soda ash.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta huella de CO₂ y endurecimiento de las normas de emisiones | -0.7% | Europa y América del Norte principalmente, con expansión global | Mediano plazo (2-4 años) |

| Precios volátiles de trona / energía / flete | -0.3% | Global, con impacto agudo en Wyoming y Turquía | Corto plazo (≤ 2 años) |

| Exceso de capacidad global liderado por China y Türkiye con presión de precios | -0.5% | Global, con impacto agudo en regiones dependientes de exportaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Huella de CO₂ y Endurecimiento de las Normas de Emisiones

Bajo el Sistema de Comercio de Emisiones de la UE, las plantas de soda ash deben adquirir derechos por cada tonelada de CO₂ emitida, erosionando drásticamente los márgenes del proceso Solvay y fomentando la reducción de capacidad[2]Comisión Europea, "Manual del Sistema de Comercio de Emisiones de la UE 2024," europa.eu . Los fabricantes de vidrio enfrentan simultáneamente gravámenes de alcance 1 porque el carbonato de sodio se descarbonata dentro de los hornos, duplicando la carga de cumplimiento de carbono a lo largo de la cadena de valor. Los álcalis alternativos como la sosa cáustica presentan desafíos de eliminación y coproductos de cloro que socavan la economía de sustitución. Los proyectos piloto de captura de carbono son prometedores, pero la intensidad de capital cercana a 120 millones de USD por 1 Mt de capacidad anual tensiona los balances, particularmente para los operadores asiáticos de tamaño mediano. En ausencia de tecnologías de mitigación innovadoras, el endurecimiento regulatorio podría limitar el crecimiento de la producción sintética y marginar las plantas de alto costo del mercado global de soda ash.

Exceso de Capacidad Global Liderado por China y Türkiye con Presión de Precios

La agresiva expansión de capacidad de China superó la demanda interna en 2024, impulsando las exportaciones hacia el Sudeste Asiático y el Sur de Asia a precios marginales que socavan a los actores regionales. Las instalaciones Kazan y Eti de Türkiye añaden 2 Mt de capacidad de minería por solución en 2025, saturando aún más los mercados spot orientados a Europa y el Norte de África. El entorno de descuentos resultante presiona a los molinos que carecen de recursos de materias primas propios, forzando reducciones o alianzas defensivas. La volatilidad del flete marítimo exacerba las disparidades en los costos de entrega, haciendo que los proveedores sintéticos distantes sean estructuralmente no competitivos durante los picos de flete. Hasta que la racionalización compense los volúmenes excedentes, este exceso continuará amortiguando el poder de ganancias en todo el mercado de soda ash.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Grado Denso Ancla la Demanda de Vidrio de Alto Volumen

El grado denso representó el 57,78% de la participación del mercado de soda ash en 2024, reflejando su perfil de manejo superior y las reducidas emisiones de polvo que permiten la operación continua de hornos de vidrio flotado. La eficiencia logística aumenta porque la mayor densidad aparente reduce el costo de flete por tonelada activa, una ventaja decisiva a medida que la escasez de contenedores infla las primas de envío. Se proyecta que el grado ligero crezca a una CAGR del 3,89% hasta 2030, capturando proyectos municipales de ablandamiento de agua donde la disolución rápida mejora la economía del proceso. Los hornos de vidrio requieren una granulometría consistente para evitar acumulaciones en la garganta, consolidando la posición del grado denso a pesar de su prima de precio nominal. La soda ash ligera continúa beneficiándose de la producción de detergentes que favorece una mayor solubilidad, aunque su techo de mercado sigue limitado por el predominio del vidrio en los volúmenes globales.

El posicionamiento competitivo en el grado denso se inclina hacia los mineros de trona capaces de ofrecer grandes lotes de química uniforme, aislándolos de las disputas de precios regionales. Los productores están invirtiendo en sistemas de carga neumática cerrada para preservar la integridad de la densidad a lo largo de la cadena de suministro. Los fabricantes de grado ligero, mientras tanto, se diversifican hacia polvos especiales micronizados para rellenos electrónicos y farmacéuticos, intentando elevar los márgenes por encima de los umbrales de productos básicos. Aunque ambos grados comparten materias primas comunes, los regímenes de cristalización y secado divergentes crean curvas de costos únicas que dictan los corredores de precios dentro del mercado de soda ash.

Por Fuente: La Extracción Natural Gana Ventaja en Costos de Carbono

Las instalaciones sintéticas retuvieron el 61,12% de la participación de ingresos en 2024, aunque los proveedores naturales están en camino de lograr la CAGR más rápida del 4,12% gracias a los mandatos de adquisición ESG y la asimetría en los precios de la energía. Se proyecta que el tamaño del mercado de soda ash para los grados naturales se expanda a medida que las empresas de servicios públicos y los fabricantes de vidrio adquieran materias primas bajas en carbono para cumplir con los objetivos de Alcance 3. Los recursos de trona en la Cuenca del Río Verde de Wyoming pueden sostener la demanda global durante siglos, respaldando narrativas de seguridad de suministro que resuenan con los compradores europeos dependientes de importaciones.

Los titulares sintéticos enfrentan crecientes gravámenes de carbono y volatilidad en los insumos, impulsando programas de modernización como los hornos electrificados de Solvay que apuntan a reducciones del 50% en emisiones para 2030. La garantía de la extracción natural incluye menor uso de agua y reactivos químicos limitados, dos parámetros examinados por los marcos de financiamiento verde. Los aumentos de inversión en minería por solución en Türkiye y Malasia Peninsular ilustran la rotación de capital hacia yacimientos geológicos. Durante el horizonte de pronóstico, se espera una racionalización de la capacidad sintética, con las unidades asiáticas de alto costo más expuestas, agudizando la ventaja competitiva de los participantes de grado natural dentro del mercado de soda ash.

Por Aplicación: La Fabricación de Vidrio Domina, el Tratamiento de Agua se Acelera

La fabricación de vidrio capturó el 51,65% de los ingresos en 2024, consolidando su estatus como el canal principal que dicta los ciclos de demanda y establece los precios de referencia para el mercado más amplio de soda ash. La expansión del vidrio plano para fachadas arquitectónicas converge con los mandatos de sostenibilidad del vidrio para envases, reforzando el impulso estructural de volumen. El vidrio solar especializado consume mayor pureza de soda ash, invitando a recargos premium y oportunidades de mezcla que elevan los precios de venta promedio.

El tratamiento de agua, avanzando a una CAGR del 4,94%, se beneficia de los atrasos en infraestructura municipal y las directivas industriales de descarga cero de líquidos que elevan la demanda de procesos de ablandamiento con cal y soda. Los trenes de cal y soda precipitan la dureza de calcio y magnesio, permitiendo a las empresas de servicios públicos cumplir con estándares potables más estrictos sin modernizaciones de membranas. Los volúmenes de detergentes y jabones se mantienen estables, pero los cambios de formulación hacia polvos compactos elevan ligeramente las tasas de inclusión de soda ash. La conversión química aguas abajo en bicarbonato de sodio y silicato suministra productos de panadería, medios de desulfurización de gases de combustión y aglutinantes para fundición, distribuyendo el riesgo entre los mercados finales. En conjunto, estos canales ilustran la amplitud del mercado de soda ash, aunque subrayan su sensibilidad predominante a la inversión en producción de vidrio.

Por Industria de Usuario Final: La Construcción Domina, la Energía Renovable Emerge

Los usuarios finales de construcción y edificación absorbieron el 37,78% de los volúmenes de 2024 en la industria de soda ash, impulsados por la urbanización y los esquemas de infraestructura en la ASEAN, el Golfo y África que demandan vidrio arquitectónico, aislamiento de fibra de vidrio y ladrillos cromados. El acristalamiento de alto rendimiento que cumple con códigos térmicos más estrictos contiene cargas elevadas de soda ash para un comportamiento de fusión energéticamente eficiente, vinculando el consumo de álcali a la legislación de construcción verde.

Se proyecta que la demanda de energía renovable escale a una CAGR del 5,10% a medida que la producción de vidrio de bajo hierro específico para solar se amplíe y las cadenas de suministro de baterías de iones de sodio se consoliden. Los fabricantes de automóviles mantienen el consumo de parabrisas y espejos, pero pivotan hacia vidrio más ligero y delgado para cumplir con los objetivos de eficiencia de combustible, reduciendo marginalmente la intensidad de soda ash por vehículo. Las aplicaciones electrónicas, incluido el vidrio de cubierta para pantallas y la sílice fundida para semiconductores, valoran los grados ultrapuros que alcanzan múltiplos de los precios de productos básicos, aunque los volúmenes absolutos siguen siendo modestos. Las marcas de alimentos y bebidas extienden compromisos de economía circular que favorecen las botellas de vidrio, añadiendo lastre incremental al impulso fundamental de la construcción en el mercado de soda ash.

Análisis Geográfico

Asia-Pacífico retuvo el 43,12% de la cuota de consumo mundial en 2024, respaldado por el doble papel de China como mayor productor y usuario final con una producción anual de 36 Mt. El mercado de ceniza de soda de Asia-Pacífico también se benefició del consumo aparente de India en la industria, que creció un 4,1% interanual hasta 4,14 Mt en el ejercicio fiscal 2024, impulsado por el inicio de proyectos inmobiliarios y la demanda de vidrio para envases de alimentos. Japón y Corea del Sur aportan una demanda estable de alto margen para vidrio especializado y electrónica, estabilizando los precios de venta promedio regionales.

América del Norte se beneficia del liderazgo en costos de la ceniza de soda de grado natural anclado en Wyoming, donde 12 Mt de ceniza de soda a base de trona valoradas en 2.500 millones de USD se comercializaron en 2024. Los corredores de exportación de EE. UU. hacia América Latina y Asia Oriental capturan ventajas de cobertura cambiaria, mientras que el resurgimiento del vidrio flotado en Canadá asegura la demanda local. México depende de las importaciones estadounidenses para los hornos de vidrio para envases que abastecen a un sector de bebidas en expansión.

Se prevé que Oriente Medio y África crezcan a una CAGR del 3,78% hasta 2030, a medida que la Visión 2030 de Arabia Saudita y las estrategias industriales de los Emiratos Árabes Unidos canalizan el gasto de capital hacia instalaciones de vidrio plano y fibra de vidrio. La capacidad de extracción por solución de Türkiye posiciona al país como proveedor regional y exportador oscilante global, reduciendo la dependencia europea de las plantas sintéticas domésticas sometidas a presión por emisiones. La recuperación automotriz y de la construcción en Sudáfrica impulsa la demanda de ceniza de soda en los mercados del África subsahariana, mientras que Nigeria señala una demanda incipiente para grados de tratamiento de agua. Europa, presionada por los costos energéticos, pivota hacia la ceniza de soda natural importada a pesar de la exposición al flete, un reequilibrio que reconfigura las rutas comerciales transatlánticas en el mercado global.

Panorama Competitivo

El mercado de soda ash exhibe una consolidación moderada. La consolidación avanzó en diciembre de 2024 cuando WE Soda adquirió Genesis Alkali por 1.425 millones de USD, forjando un campeón de grado natural de 9,5 Mt que ostenta una escala inigualable. La entidad ampliada aprovecha la flexibilidad de envío entre cuencas desde Wyoming y Türkiye, ofreciendo especificaciones combinadas que cubren las variaciones de pureza regionales. Solvay contrarresta a través de su programa de modernización e.Solvay, que apunta a reducciones del 50% de CO₂ y ahorros de energía del 20% mediante la electrificación de las etapas de calcinación y la adopción de rutas circulares de calcio. La implementación en sus activos europeos comienza en 2026, posicionando al grupo para defender su participación en los segmentos de alta pureza del mercado de soda ash.

Eti Soda y Şişecam aceleran la expansión turca mediante pozos duales de minería por solución, añadiendo 2 Mt de capacidad a finales de 2025 y consolidando su dominio sobre las importaciones mediterráneas. Tata Chemicals mantiene su presencia en India a través de la eliminación de cuellos de botella en instalaciones existentes en Gujarat, aumentando la disponibilidad doméstica mientras persigue grados de precipitado de litio para las próximas plantas de cátodos. American Natural Soda Ash Corporation (ANSAC) mantiene los derechos de comercialización global para los productores de EE. UU., aunque el escrutinio antimonopolio fomenta acuerdos de suministro más directos entre los mineros y los grandes grupos de vidrio multinacionales.

La innovación diferencia a los proveedores de nicho: CIECH investiga ceniza de ultra bajo hierro de grado solar a partir de salmueras polacas, mientras que Nirma explora cristalizadores de descarga cero de líquidos para reducir los efluentes en su unidad sintética de Rajastán. La mina Green River de Pacific Soda por valor de 5.000 millones de USD, aprobada en abril de 2025, promete seguridad de suministro a largo plazo para los compradores de América del Norte, subrayando la confianza de los inversores en las reservas naturales. A medida que los filtros ESG intensifican las adquisiciones, los actores con credenciales verificables de bajo carbono están en posición de obtener acceso preferencial a los mercados premium de fotovoltaica y baterías, reforzando el peso estratégico de las operaciones sostenibles en todo el mercado de soda ash.

Líderes de la Industria de Soda Ash

QEMETICA

Şişecam

Solvay

Tata Chemicals Ltd.

We Soda Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Dirección General de Comercio Exterior (DGFT) de India, a través de dos notificaciones separadas emitidas el 30 de junio, anunció la extensión de las restricciones de importación sobre soda ash y coque metalúrgico de bajo contenido de cenizas. La DGFT declaró: "El precio mínimo de importación (MIP) para el carbonato de disodio, comúnmente denominado soda ash, se ha fijado en 20.108 INR por tonelada y será aplicable hasta el 31 de diciembre de 2025."

- Abril de 2025: GHCL ha iniciado los trabajos de ingeniería básica para una nueva planta de soda ash en Gujarat. Este proyecto de nueva construcción representa una de las iniciativas más significativas de GHCL, orientada a aumentar la capacidad de producción de soda ash para atender la creciente demanda del mercado.

Alcance del Informe Global del Mercado de Soda Ash

| Soda Ash Ligera |

| Soda Ash Densa |

| Natural (Base Trona) |

| Sintética (Solvay, Hou, Proceso Dual) |

| Fabricación de Vidrio |

| Detergentes y Jabones |

| Procesamiento Químico |

| Pulpa y Papel |

| Metalurgia (Fundición de Minerales y Desulfurización) |

| Tratamiento de Agua |

| Procesamiento de Alimentos y Bebidas |

| Construcción y Edificación |

| Automotriz |

| Productos Químicos |

| Textiles |

| Alimentos y Bebidas |

| Energía Renovable (Vidrio para Paneles Solares Fotovoltaicos, Baterías) |

| Electrónica y Eléctrica |

| Salud y Productos Farmacéuticos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Soda Ash Ligera | |

| Soda Ash Densa | ||

| Por Fuente | Natural (Base Trona) | |

| Sintética (Solvay, Hou, Proceso Dual) | ||

| Por Aplicación | Fabricación de Vidrio | |

| Detergentes y Jabones | ||

| Procesamiento Químico | ||

| Pulpa y Papel | ||

| Metalurgia (Fundición de Minerales y Desulfurización) | ||

| Tratamiento de Agua | ||

| Procesamiento de Alimentos y Bebidas | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz | ||

| Productos Químicos | ||

| Textiles | ||

| Alimentos y Bebidas | ||

| Energía Renovable (Vidrio para Paneles Solares Fotovoltaicos, Baterías) | ||

| Electrónica y Eléctrica | ||

| Salud y Productos Farmacéuticos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soda ash?

Se proyecta que el tamaño del mercado de soda ash sea de 71,31 millones de toneladas en 2025, 73,09 millones de toneladas en 2026, y alcance 83,14 millones de toneladas en 2031, creciendo a una CAGR del 2,61% de 2026 a 2031.

¿Qué grado domina la demanda comercial de soda ash?

El grado denso lidera gracias a su participación del 57,78% en las ventas de 2024, impulsado por la fabricación de vidrio plano y vidrio para envases.

¿Por qué la soda ash natural está ganando impulso?

La producción basada en trona reduce las emisiones de gases de efecto invernadero en aproximadamente un 37% en comparación con las rutas sintéticas y disfruta de menores costos de energía, alineándose con criterios de compra ESG más estrictos.

¿Qué aplicación ofrece las perspectivas de crecimiento más rápidas?

Se proyecta que el tratamiento de agua se expanda a una CAGR del 4,94% a medida que los municipios modernicen los sistemas de ablandamiento y los usuarios industriales persigan objetivos de descarga cero de líquidos.

Última actualización de la página el: