Tamaño y Participación del Mercado Europeo de Sosa Cáustica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

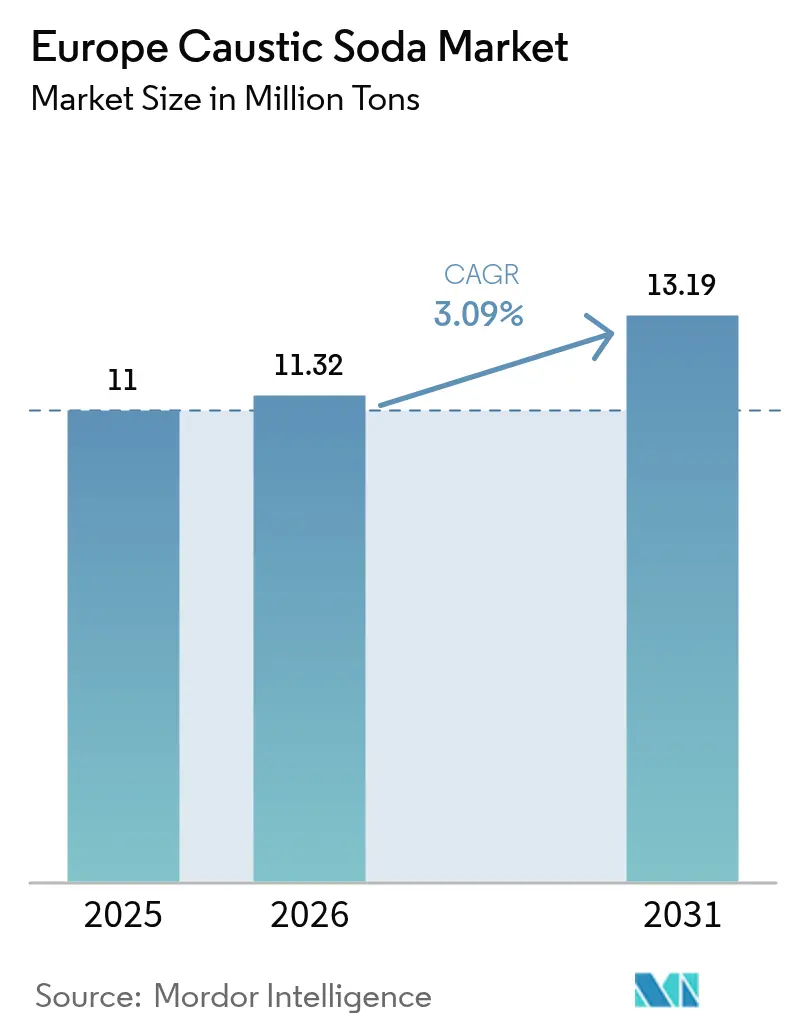

| Tamaño del mercado en el año base (2025) | 11 Millones de toneladas |

| Volumen del Mercado (2026) | 11.32 Millones de toneladas |

| Volumen del Mercado (2031) | 13.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Sosa Cáustica por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Sosa Cáustica crezca de 11 millones de toneladas en 2025 a 11,32 millones de toneladas en 2026, y se prevé que alcance 13,19 millones de toneladas en 2031 a una CAGR del 3,09% durante el período 2026-2031. El suministro ajustado de electricidad, la inflación de costes en las cadenas de valor cloro-álcali y la necesidad de mantener el equilibrio cloro-sosa cáustica bajo control tras las persistentes reducciones de capacidad de cloruro de polivinilo (PVC) están redefiniendo las prioridades de inversión. Los grandes productores están asegurando contratos de energía renovable, los operadores más pequeños están abandonando activos de diafragma de alto coste, y los usuarios finales están cambiando a grados líquidos para optimizar la logística. Los vientos regulatorios favorables derivados de las mejoras en el tratamiento de aguas residuales, el envasado a base de fibra y los proyectos de alúmina de grado batería están consolidando la demanda estructural, mientras que las elevadas tarifas energéticas y las estrictas obligaciones REACH siguen siendo los principales contrapesos. En conjunto, estas fuerzas explican por qué el mercado europeo de sosa cáustica se está expandiendo a un ritmo constante, más que explosivo.

Conclusiones Clave del Informe

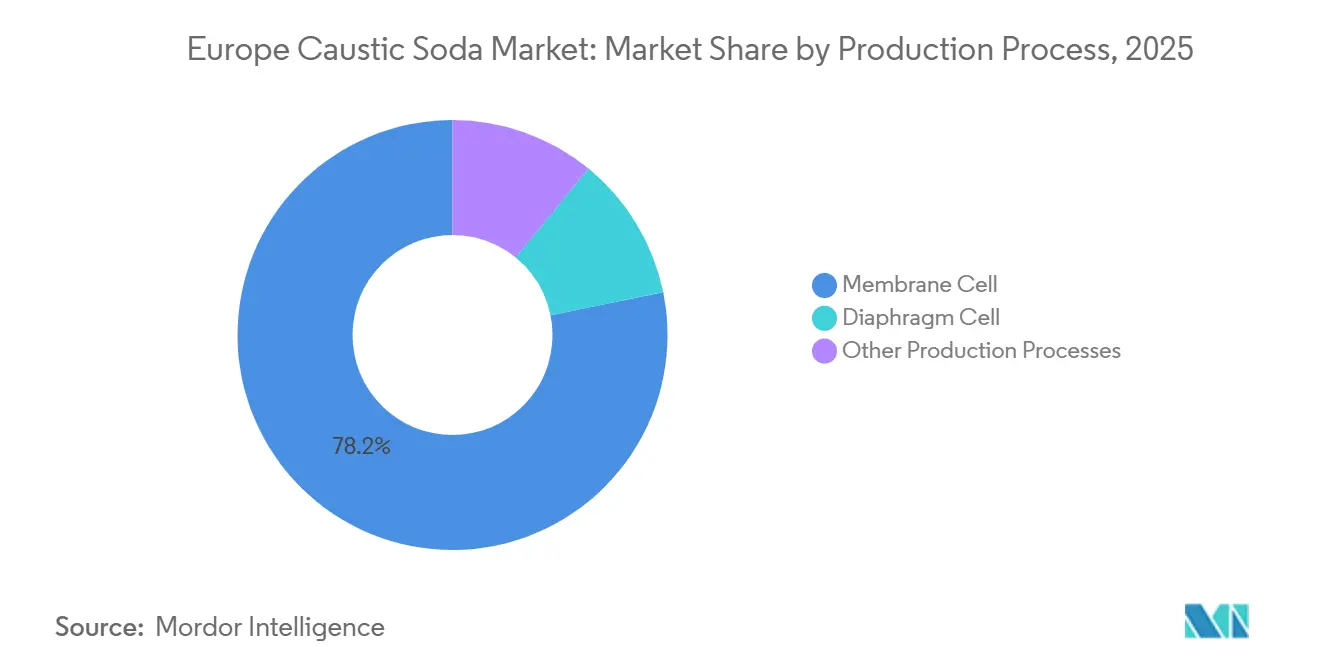

- La tecnología de celda de membrana lideró con el 78,18% de la participación del mercado europeo de sosa cáustica en 2025 y sigue siendo la ruta más eficiente energéticamente, mientras que se prevé que otros procesos de producción crezcan a una CAGR del 3,22% hasta 2031.

- Los grados líquidos representaron el 61,22% de los volúmenes de 2025 y están en camino de crecer a una CAGR del 4,29% hasta 2031, superando a las formas sólidas gracias a los menores costes de flete y la rápida adopción de dosificación automatizada en toda la planta.

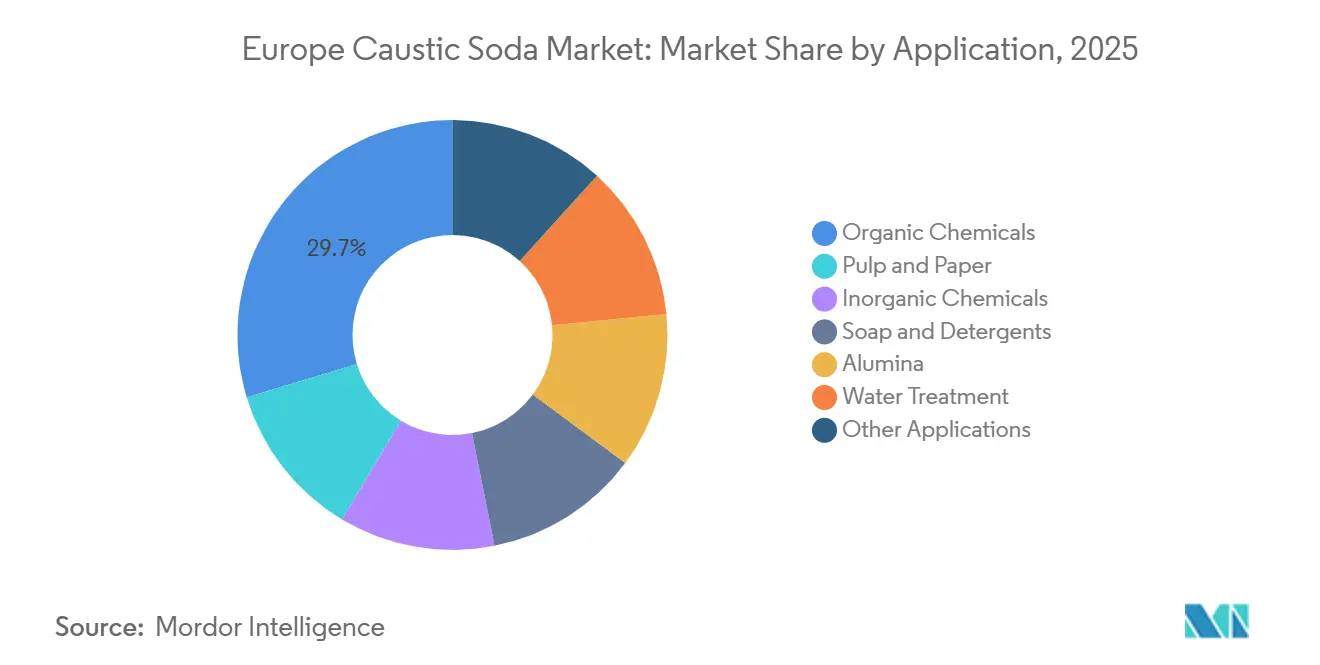

- Los productos químicos orgánicos captaron el 29,69% de la demanda en 2025; se prevé que el refinado de alúmina registre la CAGR más rápida del 3,47% a medida que los proyectos de grado batería reactivan las refinerías ibéricas inactivas.

- El Resto de Europa acaparó el 38,98% de la cuota de volumen en 2025, mientras que se espera que España registre una CAGR del 4,77%, impulsada por las ampliaciones de capacidad de Ercros y el gasto en aguas residuales municipales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Sosa Cáustica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de la Aplicación de Tratamiento de Aguas | +0.6% | Alemania, Francia, Italia, España, Polonia | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Alúmina de la Cadena de Suministro de Baterías para Vehículos Eléctricos | +0.5% | España, Italia, Alemania | Largo plazo (≥4 años) |

| Crecimiento del Envasado a Base de Fibra | +0.4% | Región Nórdica, Alemania, Francia | Mediano plazo (2-4 años) |

| Expansión de los Centros de Fabricación de Jabón y Detergentes | +0.3% | Alemania, Francia, Países Bajos | Corto plazo (≤2 años) |

| Creciente Necesidad de Síntesis Química | +0.5% | Alemania, Bélgica, Países Bajos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de la Aplicación de Tratamiento de Aguas

Las plantas municipales e industriales de tratamiento de aguas residuales deben cumplir ahora con la revisión 2024/3019 de la Directiva sobre el Tratamiento de las Aguas Residuales Urbanas, que amplía el tratamiento terciario a poblaciones de más de 1.000 habitantes equivalentes y exige operaciones de energía neta cero para 2045[1]Agencia Europea de Medio Ambiente, "Ficha Informativa de la Directiva sobre el Tratamiento de las Aguas Residuales Urbanas 2025," eea.europa.eu. Esto exige 257.000 millones de EUR en mejoras para 2050, incrementando el uso de sosa cáustica para la eliminación de nutrientes y el control del pH en un 15-20% durante el período de previsión. Alemania y Francia, que en conjunto concentran aproximadamente el 35% de la capacidad de tratamiento instalada, destinaron 3.200 millones de EUR y 2.100 millones de EUR, respectivamente, en los presupuestos de 2025 para programas de reducción de fósforo. España e Italia están canalizando fondos de cohesión hacia proyectos costeros, mientras que Polonia y la República Checa están descentralizando unidades de pequeña escala que favorecen el NaOH sólido envasado. Los proveedores de grados líquidos al 50% están ganando contratos de suministro plurianuales a medida que las empresas de servicios públicos automatizan la dosificación y refuerzan los protocolos de seguridad laboral.

Aumento de la Demanda de Alúmina de la Cadena de Suministro de Baterías para Vehículos Eléctricos

Alcoa inició negociaciones en 2024 para reactivar su refinería de San Ciprián de 465 kilotoneladas/año y está explorando una reactivación parcial del activo de Portovesme de 800 kilotoneladas/año, condicionada a acuerdos de energía renovable por debajo de 50 EUR/MWh[2]Alcoa, "Presentación para Inversores T3 2025," alcoa.com. Ambos proyectos dependen del hidróxido de sodio a razón de 50-80 kg por tonelada de alúmina, con especificaciones de grado batería que elevan los umbrales de pureza. Norsk Hydro, con sede en Noruega, se comprometió a utilizar insumos 100% renovables en todas sus operaciones europeas de alúmina y aluminio para 2030, estableciendo perspectivas de co-localización para plantas de celda de membrana cerca de parques eólicos y solares. Las químicas de cátodo de iones de sodio referenciadas en las Perspectivas de Minerales Críticos de la Agencia Internacional de Energía amplían aún más los requisitos de sosa cáustica a largo plazo.

Crecimiento del Envasado a Base de Fibra

El Reglamento sobre Envases y Residuos de Envases (2025/40), junto con la Directiva sobre Plásticos de Un Solo Uso, incentiva a las fábricas de pasta kraft a aumentar la producción de cartón reciclable y productos de fibra moldeada. Las fábricas de Finlandia, Suecia, Alemania y Francia consumieron entre 40 y 80 kg de NaOH por tonelada de pasta en 2025, y los principales actores UPM, Stora Enso y Smurfit Kappa registraron incrementos de pasta del 8-12% interanual durante 2024-2025. Finlandia inyectó 120 millones de EUR en subvenciones de investigación y desarrollo de bioenvasado, apoyando líneas de pasta de grado disolvente que funcionan exclusivamente con sosa cáustica líquida para digestores continuos. Las normas obligatorias de contenido reciclado en el marco del Diseño Ecológico de la UE hacen que los sustratos de papel sean más atractivos que los plásticos vírgenes, consolidando la visibilidad de la demanda a largo plazo.

Expansión de los Centros de Fabricación de Jabón y Detergentes

Unilever, Henkel y Procter & Gamble están consolidando la producción de Europa Occidental y Central en menos megaplantas. Henkel invirtió 200 millones de EUR en Düsseldorf en 2025 y añadirá 25.000 toneladas/año de demanda de NaOH una vez que las nuevas líneas de detergente líquido alcancen el estado estacionario en 2027. La torre de compactación de P&G de 150 millones de EUR en Amiens incrementa la producción de detergente en polvo un 18%, lo que se traduce en un mayor consumo de sosa cáustica. Las normas de formulación que restringen los fosfatos estimulan un mayor uso de carbonato de sodio y silicatos, ambos derivados del NaOH en la cadena ascendente, y Unilever se ha comprometido públicamente a adquirir únicamente sosa cáustica derivada de electricidad renovable para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Energéticos Europeos | −0.8% | Alemania, Italia, Países Bajos | Corto plazo (≤2 años) |

| Cumplimiento de REACH y Seguridad Laboral | −0.2% | A escala de la UE | Mediano plazo (2-4 años) |

| Recortes de Tasas Impulsados por el Equilibrio del Cloro | −0.5% | Alemania, Francia, Países Bajos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Energéticos Europeos

La electricidad representa más de la mitad de los costes totales en efectivo del cloro-álcali en Europa. A pesar del retroceso desde los máximos de 2023, las tarifas industriales de 2024 promediaron 197 EUR/MWh, aún un 85% por encima de la base de 2020. Francia, protegida por el ARENH, paga entre 32 y 46 EUR/MWh, pero los productores holandeses y alemanes se enfrentan a cotizaciones de tres dígitos. La paridad del gas natural con el Henry Hub sigue siendo desfavorable. En consecuencia, Ercros vio caer sus precios medios de venta un 41% interanual, y los márgenes se comprimieron al 6,5% en el primer semestre de 2024. El acuerdo de energía renovable de 1,2 GW de Covestro con RWE, vigente desde 2026, tiene como objetivo mantener el precio de la electricidad entregada por debajo de 60 EUR/MWh durante una década.

Cumplimiento de REACH y Seguridad Laboral

La conversión obligatoria a membrana de las unidades de diafragma heredadas para 2028, conforme a la nota de referencia BAT del sector, intensifica el gasto de capital. El productor checo Spolchemie reveló 8 millones de EUR en tasas REACH y mejoras de monitoreo en 2024, equivalentes al 12% de sus ingresos, lo que obligó a obtener garantías respaldadas por el Estado. Los sistemas de transferencia de circuito cerrado son ahora obligatorios para NaOH por encima del 25% en peso, añadiendo entre 15 y 25 millones de EUR por instalación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: Las Celdas de Membrana Mantienen su Dominio Gracias al Ahorro Energético

La tecnología de membrana representó el 78,18% del volumen de 2025, mientras que el segmento de otros procesos de producción crece a una CAGR más rápida del 3,22%. El tamaño del mercado europeo de sosa cáustica para la producción con membrana está preparado para beneficiarse, ya que cada reconversión de diafragma genera ahorros de electricidad del 20-30%. Las rutas emergentes, como las celdas de cátodo despolarizado por oxígeno, podrían reducir el consumo de energía por debajo de 2.000 kWh/t, y Horizonte Europa destinó 45 millones de EUR para pilotar esta tecnología.

La cuota de diafragma heredado, aún cercana al 10-12% en Polonia, la República Checa y Rumanía, se reducirá a medida que se acerquen los plazos de conversión de 2028. Los productores que retrasen las mejoras se arriesgan a sanciones REACH y a la pérdida de clientes hacia el NaOH bajo en carbono. Las celdas de mercurio ya han desaparecido tras el Convenio de Minamata. El mercado europeo de sosa cáustica gira así firmemente en torno a la capacidad de membrana, y se espera que cualquier nueva construcción despliegue salas de celdas de próxima generación compatibles con la valorización del hidrógeno verde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Forma: Los Grados Líquidos se Aceleran por la Economía del Flete y la Automatización

El NaOH líquido representó el 61,22% de los envíos en 2025 y se prevé que crezca un 4,29% hasta 2031. Los usuarios finales prefieren la forma sin dilución porque reduce los costes de manipulación entre un 15 y un 20% y se integra perfectamente con los sistemas de dosificación automatizada en digestores de pasta y clarificadores municipales. Un solo camión cisterna de 25 toneladas entrega 12,5 toneladas de NaOH activo, generalmente en un radio de 500 km, lo que lo hace atractivo frente a las escamas, que requieren costosos tanques de disolución. Por lo tanto, el mercado europeo de sosa cáustica se inclina cada vez más hacia el formato líquido, y las flotas de transporte equipadas con contenedores ISO de acero inoxidable experimentan una alta utilización de activos.

Las formas sólidas, sin embargo, defienden nichos en farmacia, procesamiento de alimentos y plantas de agua rurales que adquieren bolsas de 25 kg para precisión en la dosificación. La mercerización textil en Turquía y Europa Central también valora la pureza del 98% en peso. En consecuencia, aunque las escamas enfrentan un crecimiento más lento, estabilizan los márgenes para los vendedores que pueden alternar entre formatos de envasado en respuesta a la estacionalidad.

Por Aplicación: Los Productos Químicos Orgánicos Lideran, la Alúmina Marca el Ritmo

Los productos químicos orgánicos absorbieron el 29,69% del volumen de 2025, anclados en epoxi, policarbonatos e intermedios farmacéuticos de alta pureza. Los fabricantes de resinas nacionales se protegen mediante barreras antidumping, pero aun así buscan alivio de costes a través de tuberías de NaOH cautivo, vinculando el mercado europeo de sosa cáustica cada vez más estrechamente a los clústeres de síntesis química aguas abajo a lo largo del corredor Rin-Escalda.

El refinado de alúmina registra la CAGR más rápida del 3,47% hasta 2031, a medida que España e Italia avanzan hacia la reactivación de refinerías destinadas a las cadenas de suministro de grado batería. Cada tonelada de alúmina por la ruta Bayer absorbe hasta 80 kg de NaOH, por lo que la sola reactivación de San Ciprián podría consumir entre 30 y 35 kilotoneladas adicionales al año. La pulpa y el papel se sitúan en una trayectoria sólida pero más moderada, impulsada por los pedidos de cartón kraft para envases de comercio electrónico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El Resto de Europa cubrió el 38,98% de la demanda de 2025, ya que Polonia, los Países Bajos y el territorio nórdico de pasta de papel mantuvieron sólidos programas de adquisición. El centro de PCC SE en Brzeg Dolny mueve envíos líquidos por toda Europa Central en ferrocarril, mientras que las unidades de Nobian en Delfzijl y Hengelo se benefician del acceso marítimo a los clientes del Mar del Norte. Las fábricas nórdicas importan volúmenes considerables de NaOH a Kymi, Kaukas y Skutskär, aprovechando los estables corredores de carga líquida de los productores bálticos.

España es el caso atípico de crecimiento de volumen con una proyección de CAGR del 4,77%. Ercros elevó su producción del primer semestre de 2024 a 207 kilotoneladas y ha programado mejoras de membrana en Vila-seca y Tarragona. Combinado con 1.800 millones de EUR de inversión en aguas residuales en 2026-2028, las empresas de servicios públicos españolas por sí solas podrían incrementar la demanda de NaOH en porcentajes de un solo dígito alto. La huella logística está orientada a la distribución por camión al sur de los Pirineos, apoyada por los enlaces portuarios de Tarragona y Bilbao.

Alemania sigue siendo el mayor consumidor individual, respaldado por la capacidad nominal de 900 kilotoneladas de Covestro y los clústeres de plantas de productos químicos orgánicos. A partir de 2026, el contrato de bloque de energía renovable de 1,2 GW vinculado a RWE estabiliza las curvas de costes, permitiendo a Brunsbüttel y Krefeld-Uerdingen comercializar NaOH «verde» con menos de 0,5 toneladas de CO2 por tonelada de producto. Los activos de Berre en Francia y Jemeppe en Bélgica aprovechan el límite de precio de la energía del ARENH, manteniendo los costes unitarios en efectivo competitivos. Runcorn en el Reino Unido lucha con tarifas energéticas volátiles post-Brexit de entre 180 y 200 EUR/MWh, y los flujos de Rusia se han reorientado hacia el este tras las sanciones de 2022, dejando al mercado europeo continental de sosa cáustica más orientado hacia el interior que en cualquier momento de la última década.

Panorama Competitivo

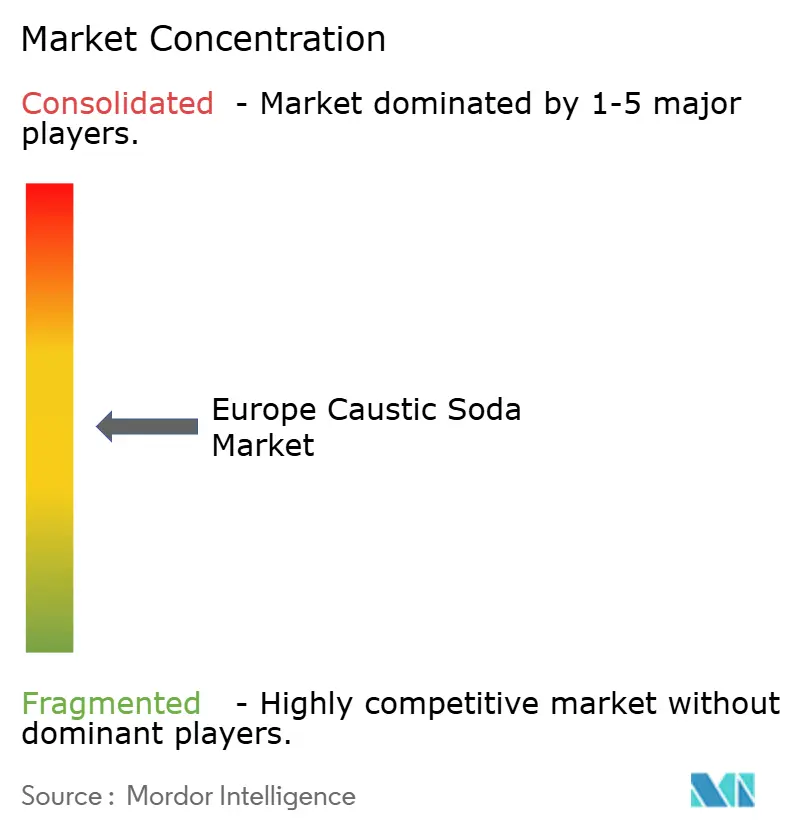

El mercado europeo de sosa cáustica está moderadamente consolidado. INEOS lanzó NaOH certificado ISCC PLUS con una reducción de carbono del 70% en 2024 y cerró Rheingarten en 2025 cuando la economía del cloro se volvió negativa. Dow cerrará Stade en 2027, liberando capital para líneas de materiales de alto rendimiento.

El acuerdo de energía a largo plazo de Covestro con RWE garantiza un Alcance 2 por debajo de 0,5 toneladas de CO2 por tonelada, un nivel que los clientes de farmacia y alimentación ahora estipulan en sus marcos de compra. Olin aprovecha sus unidades internas de epóxido para absorber la coproducción de cloro, cubriendo las oscilaciones de margen a lo largo de la cadena integrada. Nobian cambió su marca desde AkzoNobel Specialties, reenfocándose en los circuitos de cloro cautivo de base holandesa que abastecen el hipoclorito para el tratamiento de aguas.

Los productores de segundo nivel Ercros, Spolchemie, Vynova Group, PCC SE y Kem One se reparten colectivamente la mayor parte del 40% restante. El rescate de Spolchemie en 2024 atestigua la carga de la reconversión y los gastos generales de REACH a una escala inferior a 200 kilotoneladas.

Líderes de la Industria Europea de Sosa Cáustica

INEOS

Nobian

Vynova Group

Kem One

Ercros

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Henkel confirmó una mejora de 200 millones de EUR en Düsseldorf, añadiendo un 30% de capacidad de detergente líquido con una demanda incremental de sosa cáustica de 25 kilotoneladas/año a partir de 2027.

- Agosto de 2024: INEOS lanzó una línea de NaOH ultrabajas emisiones de carbono certificada ISCC PLUS, afirmando un 70% menos de emisiones durante el ciclo de vida en comparación con un producto de membrana estándar.

Alcance del Informe del Mercado Europeo de Sosa Cáustica

La sosa cáustica (hidróxido de sodio (NaOH)) es un ingrediente esencial en la fabricación de jabones, limpiadores y detergentes. El hidróxido de sodio se utiliza ampliamente debido a su capacidad para disolver aceites, grasas, lípidos y depósitos de base proteica.

El mercado europeo de sosa cáustica está segmentado por proceso de producción, forma, aplicación y geografía. Por proceso de producción, el mercado se segmenta en celda de membrana, celda de diafragma y otros procesos de producción. Por forma, el mercado se segmenta en sólido y líquido. Por aplicación, el mercado se segmenta en pulpa y papel, productos químicos orgánicos, productos químicos inorgánicos, jabón y detergentes, alúmina, tratamiento de aguas y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para 6 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Celda de Membrana |

| Celda de Diafragma |

| Otros Procesos de Producción (Celda de Mercurio (legado), Electroelectrodiálisis Emergente y Electrosíntesis Directa) |

| Sólido |

| Líquido |

| Pulpa y Papel |

| Productos Químicos Orgánicos |

| Productos Químicos Inorgánicos |

| Jabón y Detergentes |

| Alúmina |

| Tratamiento de Aguas |

| Otras Aplicaciones (Procesamiento de Alimentos y Ración, etc.) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Proceso de Producción | Celda de Membrana |

| Celda de Diafragma | |

| Otros Procesos de Producción (Celda de Mercurio (legado), Electroelectrodiálisis Emergente y Electrosíntesis Directa) | |

| Por Forma | Sólido |

| Líquido | |

| Por Aplicación | Pulpa y Papel |

| Productos Químicos Orgánicos | |

| Productos Químicos Inorgánicos | |

| Jabón y Detergentes | |

| Alúmina | |

| Tratamiento de Aguas | |

| Otras Aplicaciones (Procesamiento de Alimentos y Ración, etc.) | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda europea de sosa cáustica en 2031?

Se prevé que el volumen alcance 13,19 millones de toneladas en 2031, lo que refleja una CAGR del 3,09% desde los niveles de 2026.

¿Qué proceso de producción dominará la oferta?

La tecnología de celda de membrana sigue siendo dominante, aportando el 78,18% de la producción de 2025 y ofreciendo ahorros de energía del 20-30% frente a las unidades de diafragma.

¿Por qué España es el consumidor de más rápido crecimiento?

España se beneficia de las expansiones de Ercros y la posible reactivación de la refinería de alúmina de San Ciprián de Alcoa, impulsando los volúmenes de sosa cáustica a una CAGR del 4,77%.

¿Qué papel desempeña la regulación de aguas residuales en la demanda?

La revisión de la Directiva sobre el Tratamiento de las Aguas Residuales Urbanas exige 257.000 millones de EUR en mejoras, incrementando el uso de hidróxido de sodio para el control del pH y los nutrientes en un 15-20%.

¿Cómo están afrontando los productores los elevados costes de electricidad?

Grandes empresas como Covestro e INEOS están firmando acuerdos de energía renovable a largo plazo que fijan los precios de entrega por debajo de 60 EUR/MWh y reducen las emisiones de Alcance 2 por debajo de 0,5 toneladas de CO2 por tonelada.

Última actualización de la página el: